Tamaño y Participación del Mercado de Sensores de Posición

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Posición por Mordor Intelligence

El tamaño del mercado de sensores de posición en 2026 se estima en USD 9.310 millones, creciendo desde el valor de 2025 de USD 8.490 millones con proyecciones para 2031 que muestran USD 14.790 millones, creciendo a una CAGR del 9,68% durante 2026-2031. El crecimiento está impulsado por el rápido avance desde la mecanización básica hacia operaciones de campo totalmente automatizadas que requieren retroalimentación a nivel de micrómetros para la dirección, la hidráulica y el control de implementos. Los fabricantes de equipos originales están incorporando sensores de ángulo y lineales robustificados en tractores autónomos, pulverizadoras y transportadores para cumplir con las normas de seguridad emergentes, mientras que los proveedores de semiconductores están reduciendo los paquetes MEMS para recortar los presupuestos de energía y facilitar la integración. La presión en la cadena de suministro sobre los imanes de tierras raras está llevando a los compradores a evaluar alternativas inductivas, ópticas y de tiempo de vuelo que puedan sobrevivir a ciclos severos de polvo, vibración y temperatura. Al mismo tiempo, las rutinas de inteligencia artificial en el borde y la recolección de energía están extendiendo la vida útil de los sensores en zonas remotas donde la cobertura de banda ancha es poco confiable.

Conclusiones Clave del Informe

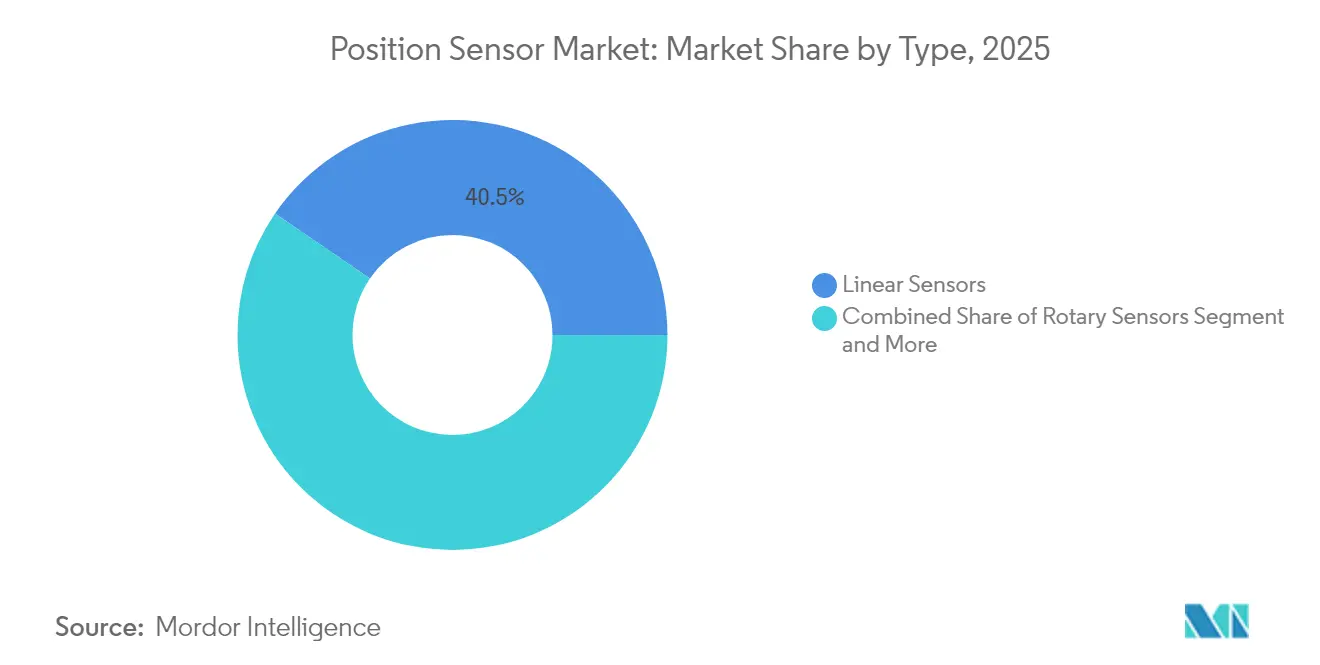

- Por tipo, los sensores lineales lideraron el mercado de sensores de posición, representando una participación de ingresos del 40,45% en 2025. Mientras tanto, se proyecta que los sensores de desplazamiento láser crecerán a una CAGR del 13,25% hasta 2031.

- Por tecnología, los dispositivos sin contacto comandaron una participación del 61,25% del mercado de sensores de posición en 2025, mientras que la misma categoría también se expande más rápidamente a una CAGR del 12,20% hasta 2031.

- Por interfaz de salida, la analógica mantuvo una participación del 57,30% del mercado de sensores de posición en 2025, mientras que los protocolos digitales como CAN y SENT están escalando a una CAGR del 12,35% hasta 2031.

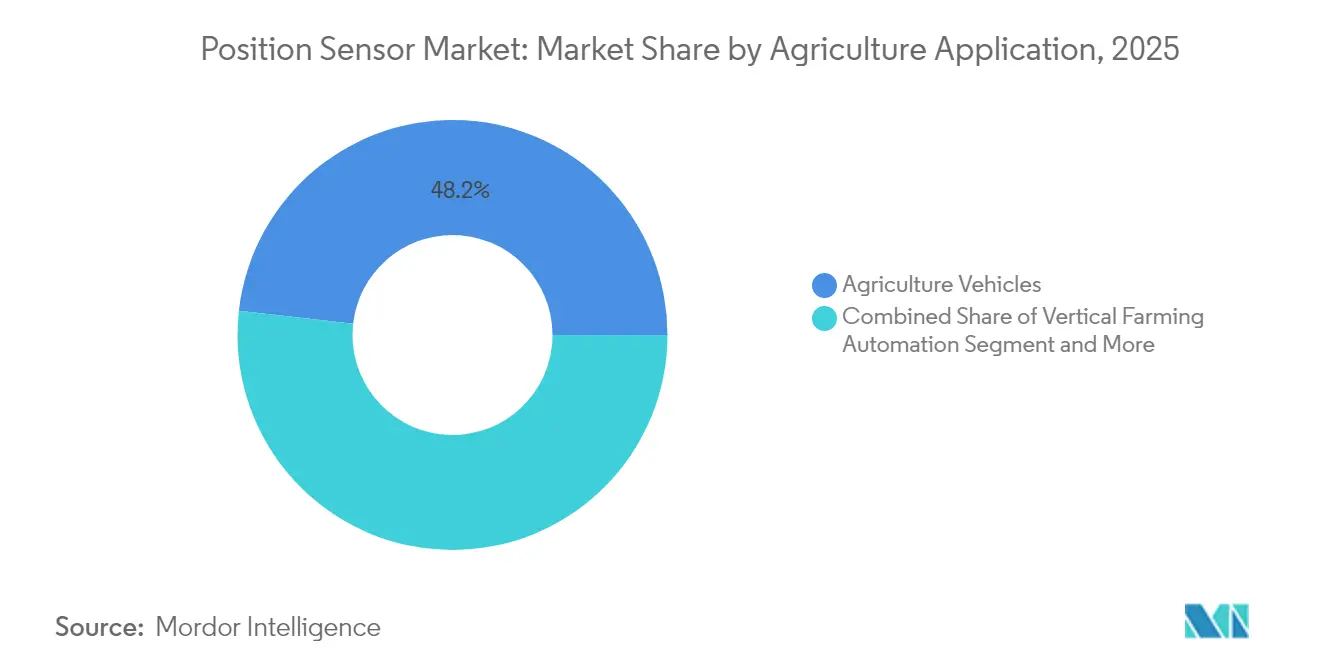

- Por aplicación, los vehículos agrícolas y la maquinaria autopropulsada capturaron el 48,20% del tamaño del mercado de sensores de posición en 2025, mientras que las soluciones de agricultura interior y vertical avanzan a una CAGR del 12,85% hasta 2031.

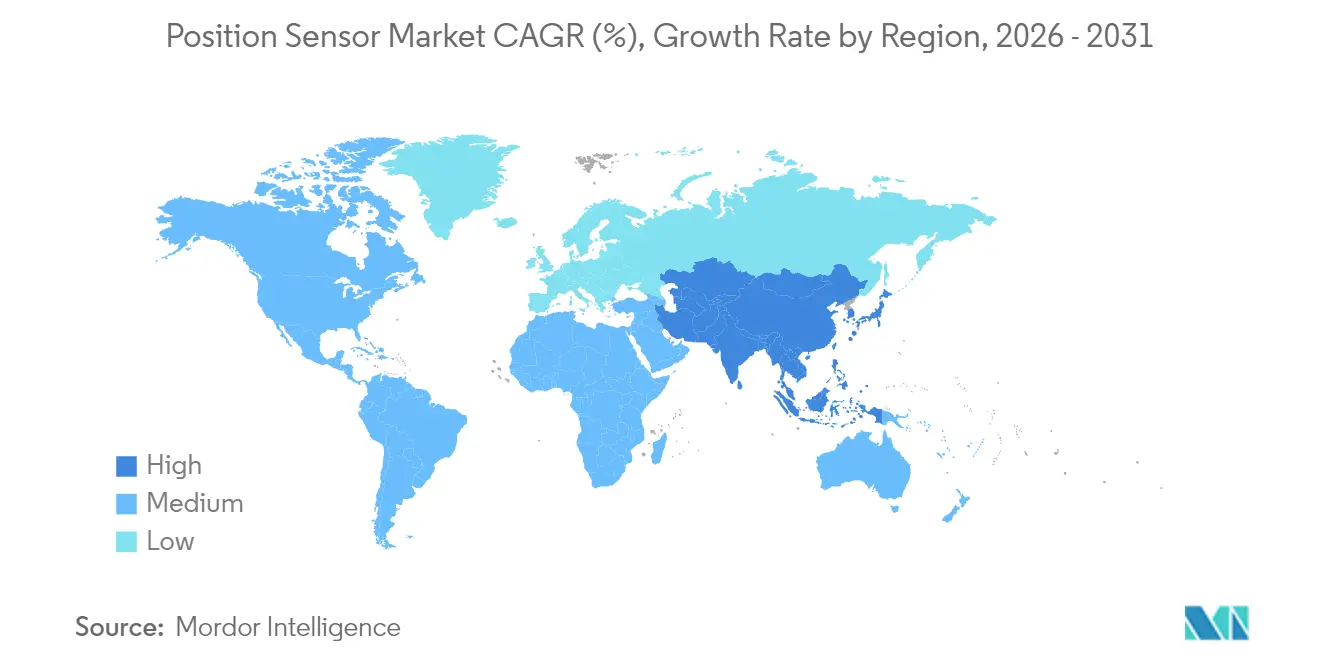

- Por geografía, Asia-Pacífico dominó con una participación de mercado del 45,60% en 2025 y se prevé que registre la CAGR regional más rápida del 11,15% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Posición

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente automatización en entornos de Industria 4.0 | +2.1% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Electrificación y necesidades de seguridad funcional | +1.8% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Miniaturización de sensores de posición MEMS | +1.4% | Centros de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Diagnósticos en chip para el cumplimiento de ISO 26262 | +1.2% | Primeros adoptantes en Europa, adopción global | Largo plazo (≥ 4 años) |

| Detección en el borde habilitada por inteligencia artificial para O y M predictivo | +0.9% | Adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Sensores de recolección de energía de ultra bajo consumo | +0.7% | Regiones agrícolas remotas en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Automatización en Entornos de Industria 4.0

Los principios de las fábricas inteligentes están reformando el diseño de maquinaria, exigiendo datos posicionales continuos a nivel submilimétrico que se vinculen sin problemas con los gemelos digitales. Los fabricantes de tractores y cosechadoras ahora precargan pasarelas de telemática que transmiten las salidas de los sensores a paneles de control en la nube, lo que permite la coordinación de flotas en tiempo real y el diagnóstico remoto. Los sistemas de siembra de precisión ajustan la profundidad de la sembradora sobre la marcha utilizando varillas magnetostrictivas que reportan la posición del cilindro con una precisión de 10 µm, ahorrando combustible e insumos durante las estrechas ventanas de siembra. En paralelo, los fabricantes están fusionando lidar, radar y detección de ángulo para crear una conciencia situacional de 360 grados para vehículos sin conductor. Este impulso fortalece el mercado de sensores de posición a medida que los fabricantes de equipos originales estandarizan interfaces inteligentes en las nuevas plataformas de modelos.

Electrificación y Necesidades de Seguridad Funcional

La transición a trenes de potencia de alto voltaje obliga a los diseñadores a especificar sensores que permanezcan precisos a pesar de la interferencia electromagnética y las grandes variaciones de temperatura. La posición del rotor en los motores de tracción eléctrica debe medirse con una precisión de 1° para lograr la máxima eficiencia, y los canales redundantes son obligatorios para cumplir con el Nivel de Integridad de Seguridad Automotriz D de la norma ISO 26262. La adquisición por parte de Infineon del negocio de Ethernet automotriz de Marvell por USD 2.500 millones subraya el valor estratégico de las pilas de detección y redes estrechamente acopladas. El impulso hacia arquitecturas certificadas de doble chip aumenta el contenido por vehículo y profundiza el compromiso con los proveedores, añadiendo impulso al mercado de sensores de posición a través de kits de modernización que electrifican las flotas heredadas.

Miniaturización de Sensores de Posición MEMS

Los avances en el empaquetado a nivel de oblea ahora permiten colocar la detección de movimiento de seis ejes y la medición de ángulo absoluto en un solo chip de 4 × 4 mm. Estas piezas se sitúan directamente en las cuchillas de los implementos o en las estructuras de los drones, recopilando datos sobre la dureza del suelo e imágenes a nivel de planta sin vínculos mecánicos. STMicroelectronics combina unidades de medición inercial MEMS con receptores GNSS para crear concentradores de localización que pesan menos de 2 g y ofrecen precisión centimétrica, extendiendo las herramientas de precisión a los pequeños agricultores que anteriormente no podían acceder a la automatización por su costo. La reducción de la huella también recorta el espacio en la placa y el cableado, reduciendo la lista de materiales y elevando el mercado de sensores de posición en implementaciones de borde de bajo consumo.

Diagnósticos en Chip para el Cumplimiento de ISO 26262

Los sensores ahora se automonitorean para detectar desviaciones de compensación, rieles de voltaje e integridad de la memoria, señalando fallas antes de que comprometan la dirección o la nivelación del brazo. El dispositivo de ángulo TMR redundante TAS8240 de TDK se entrega con una autoprueba integrada capaz de detectar fallas de punto único en el arranque y durante la operación, satisfaciendo las auditorías ASIL D. Las piezas precertificadas acortan los ciclos de homologación de los fabricantes de equipos originales hasta en 12 meses, una ventaja de calendario que expande el mercado de sensores de posición entre los fabricantes de implementos de nivel medio que carecen de experiencia interna en seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios de venta promedio elevados de sensores lineales sin contacto | -1.6% | Mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Sensores inerciales combinados en chip sustituyendo líneas | -1.2% | Segmentos de equipos enfocados en costos a nivel mundial | Mediano plazo (2-4 años) |

| Cadena de suministro compleja para materiales magnéticos especiales | -0.8% | Concentración de abastecimiento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cuellos de botella en la certificación para diseños ASIL-D | -0.7% | Europa y América del Norte son zonas reguladas en materia de seguridad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios de Venta Promedio Elevados de Sensores Lineales Sin Contacto

Los encoders magnetostrictivos y ópticos suelen cotizarse entre tres y cinco veces por encima de las varillas potenciométricas, lo que estira los presupuestos de capital de las pequeñas explotaciones agrícolas. Neo Performance Materials vincula las variaciones de precio trimestre a trimestre en los imanes de neodimio con la volatilidad en los márgenes brutos que se trasladan a los precios de los sensores. Si bien una vida útil más larga y la ausencia de recalibración reducen el costo total de propiedad, la prima inicial ralentiza los reemplazos en los cilindros hidráulicos más antiguos y frena la conversión a corto plazo dentro del mercado de sensores de posición.

Sensores Inerciales Combinados en Chip Sustituyendo Líneas Dedicadas

Las unidades de medición inercial en sistema en chip que combinan giroscopios, acelerómetros y lógica de ángulo básica alcanzan una curva de precios más baja al aprovechar los volúmenes de producción de teléfonos inteligentes. Varios fabricantes de pulverizadoras ahora optan por una salida fusionada "suficientemente buena", evitando los sensores de posición de función única donde una precisión de ±1% es suficiente. TE Connectivity reconoció una caída de dos dígitos en su línea de sensores de precisión a medida que los clientes migraron a paquetes integrados en los archivos del ejercicio fiscal 2025. Las brechas de rendimiento persisten en zonas sucias y de alto impacto, pero la sustitución recorta la participación direccionable para los proveedores especializados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Retroalimentación Lineal Sustenta el Control de Profundidad y Elevación

Los sensores lineales capturaron el 40,45% del tamaño del mercado de sensores de posición en 2025, lo que refleja su indispensabilidad en el control de profundidad para labranza, siembra y nivelación del brazo de la pulverizadora. Las varillas magnetostrictivas soportan presiones hidráulicas superiores a 350 bar y resisten el suelo abrasivo, extendiendo los intervalos de servicio más allá de las 20.000 horas. Los encoders rotatorios desempeñan un papel vital en los nudillos de dirección y los ejes de toma de fuerza, donde los datos angulares precisos son esenciales para la guía de bucle cerrado. Los modelos de proximidad y desplazamiento también mantuvieron una participación de mercado significativa, impulsados por su aplicación en sistemas de detección de altura de cabezal y de evitación de obstáculos.

Se proyecta que los sensores de desplazamiento láser escalarán a una CAGR del 13,25% hasta 2031 a medida que los precios bajen y mejore la mitigación de la contaminación óptica. Este ritmo supera el crecimiento general del mercado de sensores de posición, ayudado por los monitores de rendimiento de cosechadoras de tipo transportador y los sistemas de clasificación de frutas que requieren medición de distancia submilimétrica para clasificar los cultivos.

Por Tecnología: Las Plataformas Sin Contacto Dominan las Tareas de Alta Exigencia

Las arquitecturas sin contacto aseguraron una participación del 61,25% de los ingresos de 2025, confirmando su idoneidad para el barro, los impactos y las vibraciones que degradan los potenciómetros de brazo deslizante. Los dispositivos de ángulo basados en efecto Hall con interfaces de código T integradas ahora se envían en tractores que superan los 600 hp, donde el desgaste por contacto representa riesgos de falla. Las soluciones de contacto todavía ocupan el 38,75% del mercado de sensores de posición porque ofrecen una precisión adecuada en los tornillos sin fin de los carros de grano y los deslizadores de las mezcladoras de pienso a una fracción del costo.

Se prevé que el segmento sin contacto se expanda a un ritmo anual del 12,20%, respaldado por plataformas de cruce automotriz y líneas de inspección óptica automatizada que comparten diseños de silicio y ópticos. La cooperación entre SICK y Endress+Hauser transfiere la robustez industrial a los implementos inteligentes, multiplicando el volumen direccionable y empujando el tamaño del mercado de sensores de posición para soluciones sin contacto hacia los dos dígitos en miles de millones para finales de la década.

Por Aplicación: La Automatización de Vehículos Dirige la Inversión

Los vehículos agrícolas/maquinaria autopropulsada representaron el 48,20% de la demanda de 2025, confirmando que la navegación automatizada y el control de implementos siguen siendo los principales motores de ingresos para la participación del mercado de sensores de posición. La retroalimentación de posición guía los sistemas de dirección automática que reducen el solapamiento, disminuyendo el consumo de diésel hasta en un 8% durante las temporadas de siembra.

El monitoreo del ganado, mediante etiquetas basadas en collares y sensores de puerta para rastrear el movimiento de los animales e indicadores de salud, sigue siendo un segmento significativo. Las granjas interiores y verticales están preparadas para superar al campo a una CAGR del 12,85%, ya que las torres iluminadas con LED en los centros urbanos demandan posicionamiento en el eje z para regular la entrega de nutrientes y facilitar la cosecha robótica. La adquisición de Trimble Ag por parte de AGCO por USD 2.000 millones subraya que la automatización de vehículos está convergiendo con kits de modernización ricos en sensores que estandarizan los bucles de control en flotas de equipos mixtos.

Por Interfaz de Salida: Los Protocolos Digitales Impulsan la Agricultura Basada en Datos

Los lazos de voltaje y corriente analógicos mantuvieron una participación del 57,30% en 2025, reflejando la base instalada global de sistemas hidráulicos heredados. No obstante, las salidas digitales están aumentando a una CAGR del 12,35% a medida que CAN, SENT e IO-Link se convierten en estándar en las nuevas sembradoras, pulverizadoras y líneas de injerto robótico. La comunicación basada en paquetes admite la detección de errores, tablas de calibración a bordo y actualizaciones de firmware, todo lo cual es crucial para los implementos autónomos.

El Proveedor de Datos de Activos de Balluff carga algoritmos de borde en el cabezal del sensor, comprimiendo los datos de posición sin procesar en alertas accionables antes de transmitirlos a través de Ethernet industrial, reduciendo así las tarifas de ancho de banda en la nube. A medida que los agricultores adoptan contratos de mantenimiento predictivo, los proveedores que incorporan dicha funcionalidad ganan participación, añadiendo impulso al mercado de sensores de posición en general.

Análisis Geográfico

Asia-Pacífico representó el 45,60% de las ventas de 2025, impulsado por la búsqueda de China de una mecanización agrícola del 75% para 2025 y la asignación de USD 6.000 millones de India para plataformas digitales bajo su Misión de Agricultura Digital. La CAGR proyectada del 11,15% de la región la mantendrá como el motor de crecimiento del tamaño del mercado de sensores de posición hasta 2031. Las importaciones de maquinaria agrícola a China aumentaron un 14,6% interanual, mientras que el presupuesto de India destinó USD 6.000 millones para infraestructura de teledetección que vincula los registros agrícolas con motores de crédito y seguros. La expansión sostenida de dos dígitos de la región señala actualizaciones continuas desde la guía GPS básica hasta flotas totalmente autónomas, consolidando el papel de Asia-Pacífico como el eje del mercado de sensores de posición.

Europa está avanzando en el uso de pulverizadoras de precisión y robots autónomos de deshierbe para alcanzar los objetivos de reducción de pesticidas establecidos en el Pacto Verde. La Comisión Europea destinó 15 millones de EUR (USD 16,5 millones) bajo Horizonte Europa para pilotar la agrorobótica en 2025. El mercado de América del Norte se está expandiendo, respaldado por grandes campos contiguos que permiten economías de escala para equipos totalmente automatizados. Este crecimiento se ve reforzado por la Ley de Agricultura, Alimentación y Seguridad Nacional de 2024, que lanzó un Grupo de Trabajo Federal de Agricultura de Precisión. El crecimiento de la región está impulsado por granjas de adopción temprana que utilizan frecuentemente tecnologías avanzadas como pulverizadoras de brazo de 30 metros, sembradoras de guía automática y carros de grano totalmente autónomos.

Las zonas con escasez de agua han demostrado beneficios significativos de estos avances. Por ejemplo, el programa de riego inteligente de Florida ahorró 164 millones de galones de agua en 2024 al integrar sondas de humedad del suelo con sensores de posición de válvulas. Si bien el crecimiento de la región es más estable en comparación con Asia-Pacífico, sigue siendo positivo debido a las actualizaciones tecnológicas incrementales, los incentivos fiscales y un sólido ecosistema de proveedores de kits de modernización, que continúan impulsando el mercado de sensores de posición hacia arriba.

Panorama Competitivo

El mercado de sensores de posición muestra una fragmentación moderada. Los cinco principales proveedores, Honeywell International, TE Connectivity, SICK, TDK y Balluff, capturaron casi el 42,3% de las ventas de 2024, dejando un margen material para especialistas en nichos y empresas emergentes. Honeywell aprovecha su experiencia en automatización industrial para suministrar soluciones robustas de efecto Hall que toleran lavados a 1.000 psi, mientras que TE Connectivity enfatiza los conectores sellados que combinan vías de detección y datos para modernizaciones de conexión y uso inmediato.

El posicionamiento estratégico se está inclinando hacia ecosistemas de plataformas en lugar de componentes independientes. Los ingresos de SICK en 2023 aumentaron un 5,4% hasta EUR 2.307 millones (USD 2.497 millones) al asociarse con Endress+Hauser para la cobertura conjunta de canales y aprovechar los chipsets FMCW de Aeva para integrar lidar 4D en módulos de distancia de corto alcance. TDK se expande a través de pilas TMR redundantes certificadas según los niveles de seguridad automotriz más exigentes, proporcionando a los fabricantes de equipos originales piezas precalificadas que reducen los plazos de los proyectos.

Las fusiones y empresas conjuntas destacan la prima sobre los datos y la integración. La adquisición de Ethernet por parte de Infineon fortalece una pila verticalmente integrada que combina redes seguras con medición de ángulo, mientras que la transacción de Trimble por parte de AGCO siembra una plataforma de autonomía entre marcas. Las oportunidades de espacio en blanco se concentran en sensores de recolección de energía sin batería e inteligencia artificial en el sensor que realiza análisis de salud, ofreciendo a los disruptores un camino para eludir los contratos de volumen establecidos.

Líderes de la Industria de Sensores de Posición

Honeywell International Inc.

TE Connectivity Ltd.

SICK AG

Infineon Technologies AG

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Infineon adquirió los activos de Ethernet automotriz de Marvell por USD 2.500 millones, añadiendo redes seguras de alta velocidad a sus carteras de sensores y energía.

- Febrero de 2025: Honeywell anunció que escindirá sus grupos de automatización, aeroespacial y sistemas de edificios en tres empresas públicas separadas para 2026, presupuestando entre USD 1.500 y 2.000 millones para la transición.

- Enero de 2025: John Deere presentó una flota de máquinas de campo autónomas y software de control en CES 2025, subrayando la escala de su hoja de ruta de automatización.

- Diciembre de 2024: Aeva amplió su colaboración con SICK para comercializar módulos lidar FMCW para la automatización de fábricas y agricultura, con los primeros envíos previstos para mediados de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sensores de posición como todo dispositivo lineal o rotatorio, de contacto o sin contacto, que emite datos de posición absoluta o incremental utilizados en equipos automotrices, industriales, de consumo, médicos y aeroespaciales. Valoramos únicamente los sensores fabricados en fábrica enviados como piezas discretas o en submódulos inteligentes, medidos al precio de venta del fabricante en dólares estadounidenses.

Exclusión del alcance: los simples interruptores de proximidad de encendido/apagado, las unidades de medición inercial genéricas y los sensores de límite de bajo costo implementados únicamente para detección binaria quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo

- Sensores Lineales

- Sensores Rotatorios

- Sensores de Proximidad/Desplazamiento

- Otros Tipos

- Por Tecnología

- Contacto

- Sin Contacto

- Por Interfaz de Salida

- Analógica

- Digital

- Por Aplicación Agrícola

- Vehículos Agrícolas/Maquinaria Autopropulsada

- Monitoreo de Posición y Salud del Ganado

- Automatización de Agricultura Interior/Vertical

- Otras Aplicaciones Agrícolas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestro equipo entrevista a ingenieros de componentes en proveedores automotrices de primer nivel, gerentes de productos de sensores en centros de distribución asiáticos e integradores de automatización de plantas en América del Norte y Europa. Sus perspectivas confirman la vida útil típica del servicio, los reemplazos a mitad de ciclo y las nuevas victorias de diseño, cerrando las brechas que los documentos por sí solos no pueden llenar.

Investigación Documental

Comenzamos mapeando los grupos de demanda a partir de los códigos comerciales de UN Comtrade, las producciones de vehículos de la OICA y los recuentos de instalaciones de la Federación Internacional de Robótica, que proporcionan los primeros anclajes de volumen. Los analistas de Mordor luego rastrean los ciclos de diseño y las curvas recientes de precios de venta promedio a través de los análisis de patentes de Questel y los archivos de D&B Hoovers. El contexto adicional proviene de los registros de la ACEA, los envíos de maquinaria del Censo de los Estados Unidos y los artículos del IEEE que comparan las ganancias de precisión. Muchas otras referencias públicas también informan las verificaciones cruzadas, asegurando que ninguna fuente única domine el panorama.

Un segundo análisis reconcilia las divisiones por país, la dispersión de precios y los cambios tecnológicos, lo que nos permite sembrar el modelo de previsión con valores de partida fundamentados que un analista puede replicar.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo convierte los resultados de los productos finales, como la producción de vehículos o los envíos de robots, en volúmenes de sensores a través de ratios de penetración de aplicaciones y los multiplica por los precios de venta promedio ponderados recopilados durante las entrevistas. Las consolidaciones selectivas de proveedores y las verificaciones de canales de distribución actúan como un espejo de abajo hacia arriba que reconcilia los totales. Las variables clave incluyen la producción de vehículos ligeros, la densidad de robots, el recuento de sensores por vehículo eléctrico, la erosión de precios de semiconductores y las tendencias de gasto de capital regional. Proyectamos los resultados de 2025-2030 con regresión multivariante y ejecutamos pruebas de escenarios sobre la adopción de la automatización; los puntos de datos escasos se interpolan de forma conservadora.

Validación de Datos y Ciclo de Actualización

Tres revisiones de analistas analizan anomalías, comparan resultados con indicadores externos y obtienen la aprobación de los directivos. Los informes se actualizan anualmente, con actualizaciones intermedias tras eventos materiales, y un barrido final antes del lanzamiento garantiza que los clientes reciban la visión más reciente.

Por Qué la Base de Referencia de Sensores de Posición de Mordor Inspira Confianza

Los valores publicados a menudo divergen porque las casas de investigación eligen diferentes listas de dispositivos, conjuntos de precios y tiempos de actualización. Nuestro alcance disciplinado, las auditorías anuales de precios de venta promedio y el modelado de doble vía mantienen los números equilibrados.

Estas comparaciones muestran que nuestra cuidadosa selección del alcance y la higiene de los datos crean una base de referencia transparente en la que los tomadores de decisiones pueden confiar.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8.490 millones (2025) | ||

| USD 13.250 millones (2025) | Consultora Global A | Añade unidades de medición inercial e interruptores de encendido/apagado, se basa principalmente en los totales de ingresos de los proveedores |

| USD 8.680 millones (2025) | Portal de la Industria B | Se centra únicamente en el sector automotriz, calibración intersectorial limitada |

| USD 10.430 millones (2024) | Revista de Investigación C | Extiende las líneas de tendencia anteriores a 2020 sin validación reciente de precios |

Estas comparaciones muestran que nuestra cuidadosa selección del alcance y la higiene de los datos crean una base de referencia transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sensores de posición agrícola?

El mercado se sitúa en USD 9.310 millones en 2026 y se proyecta que alcance USD 14.790 millones para 2031.

¿Qué región contribuye con la mayor demanda?

Asia-Pacífico lidera con el 45,60% de los ingresos de 2025 gracias a los agresivos objetivos de mecanización y la financiación de la agricultura digital.

¿Qué tipo de sensor tiene la mayor participación?

Los sensores de posición lineales representan el 40,45% de las ventas de 2025 porque son parte integral del control hidráulico de profundidad y elevación.

¿Qué segmento tecnológico se expande más rápidamente?

Se prevé que los sensores sin contacto crezcan a una CAGR del 12,20% a medida que los equipos autónomos demandan retroalimentación sin mantenimiento.

¿Qué tan concentrado está el poder de los proveedores?

Los cinco principales proveedores capturan poco más del 42,3% de los ingresos, lo que indica un panorama moderadamente fragmentado donde los nuevos participantes aún pueden ganar terreno.

¿Qué tendencia regulatoria afecta más al diseño de sensores?

Los requisitos de seguridad funcional de la norma ISO 26262 obligan a incorporar diagnósticos en chip y canales redundantes, lo que alarga los ciclos de diseño pero eleva los estándares de rendimiento.

Última actualización de la página el: