Tamaño y Participación del Mercado de Silos de Almacenamiento de Granos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

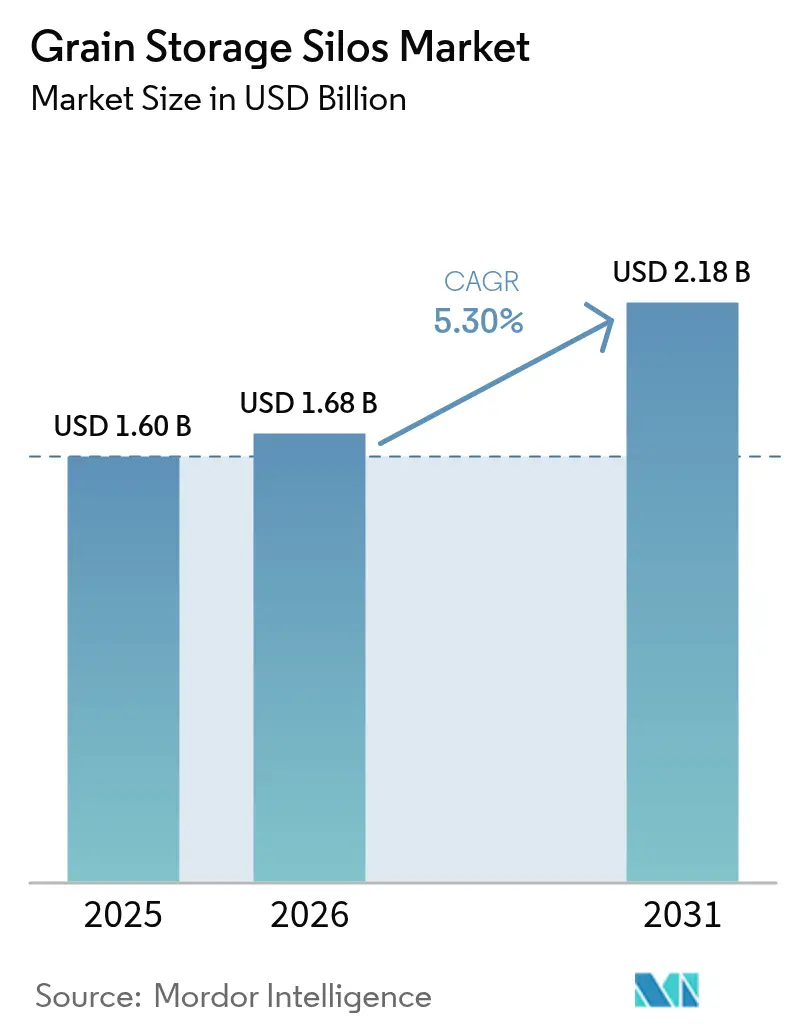

| Tamaño del Mercado (2026) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.30% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Silos de Almacenamiento de Granos por Mordor Intelligence

El tamaño del mercado de silos de almacenamiento de granos en 2026 se estima en USD 1,68 mil millones, creciendo desde el valor de 2025 de USD 1,60 mil millones, con proyecciones para 2031 que muestran USD 2,18 mil millones, creciendo a una CAGR del 5,3% durante 2026-2031. El monitoreo habilitado digitalmente, la aceleración de los programas soberanos de reservas de granos y la creciente volatilidad de la producción son palancas de crecimiento fundamentales. El estímulo gubernamental en Asia, los grandes proyectos portuarios en América del Norte y la rápida construcción de almacenes en África están creando un panorama de demanda a múltiples velocidades. Los fabricantes están priorizando diseños modulares que acortan los ciclos de construcción y reducen la exposición de capital inicial, mientras que las tecnologías de recubrimiento como el Magnelis prolongan la vida útil de los activos y reducen los costos totales de propiedad. La adopción más amplia de aireación predictiva y alertas de deterioro basadas en CO₂ está reduciendo los gastos operativos, posicionando a los silos conectados como piedra angular de las estrategias modernas de seguridad alimentaria.

Conclusiones Clave del Informe

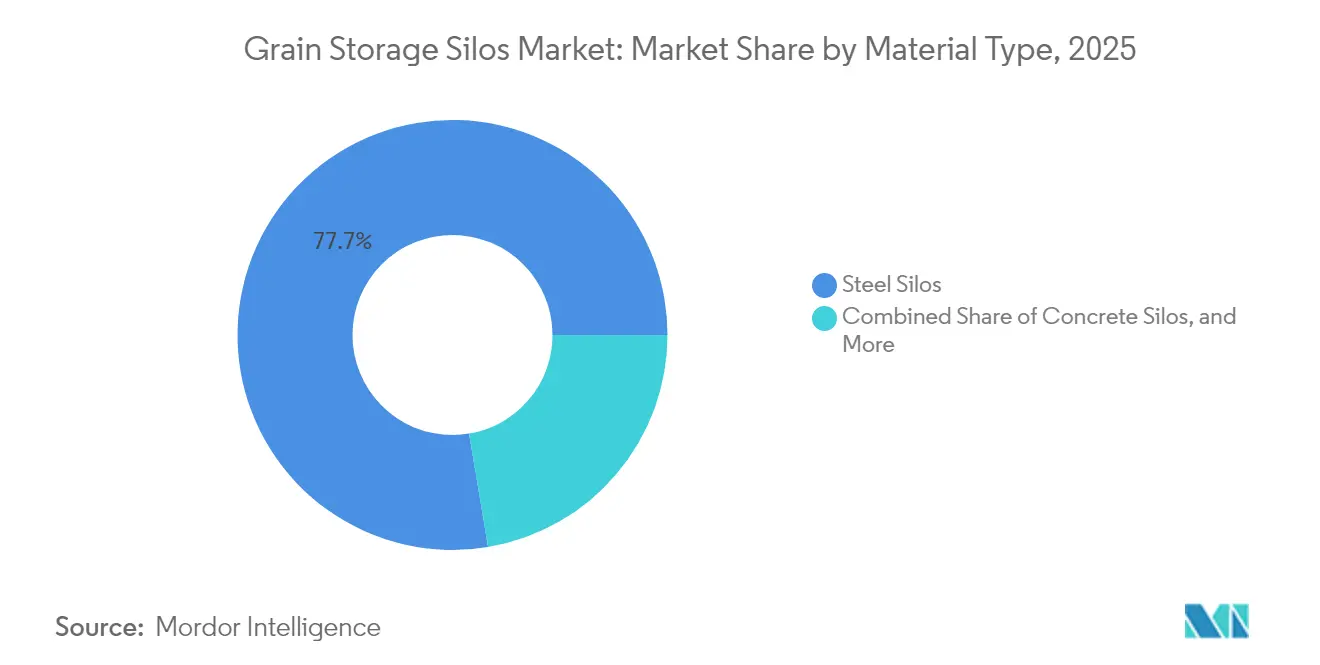

- Por tipo de material, los silos de acero lideraron con una participación del 77,65% en el mercado de silos de almacenamiento de granos en 2025, mientras que se proyecta que los silos metálicos se expandan a una CAGR del 6,55% hasta 2031.

- Por tipo de grano, el maíz representó el 32,45% de la participación de mercado en 2025, mientras que se proyecta que la soja se expanda a una CAGR del 9,10% hasta 2031.

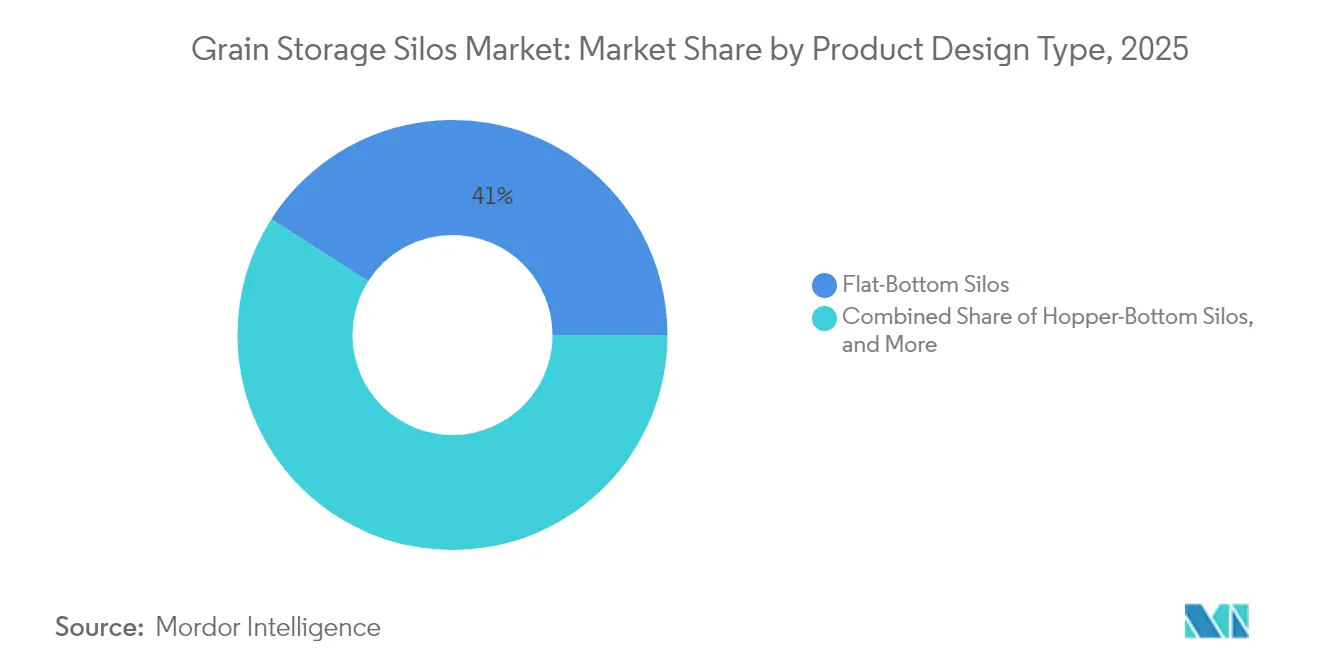

- Por diseño de producto, las unidades de fondo plano representaron el 40,95% del tamaño del mercado de silos de almacenamiento de granos en 2025, mientras que los sistemas cuadrados y rectangulares están proyectados para crecer a una CAGR del 5,18% hasta 2031.

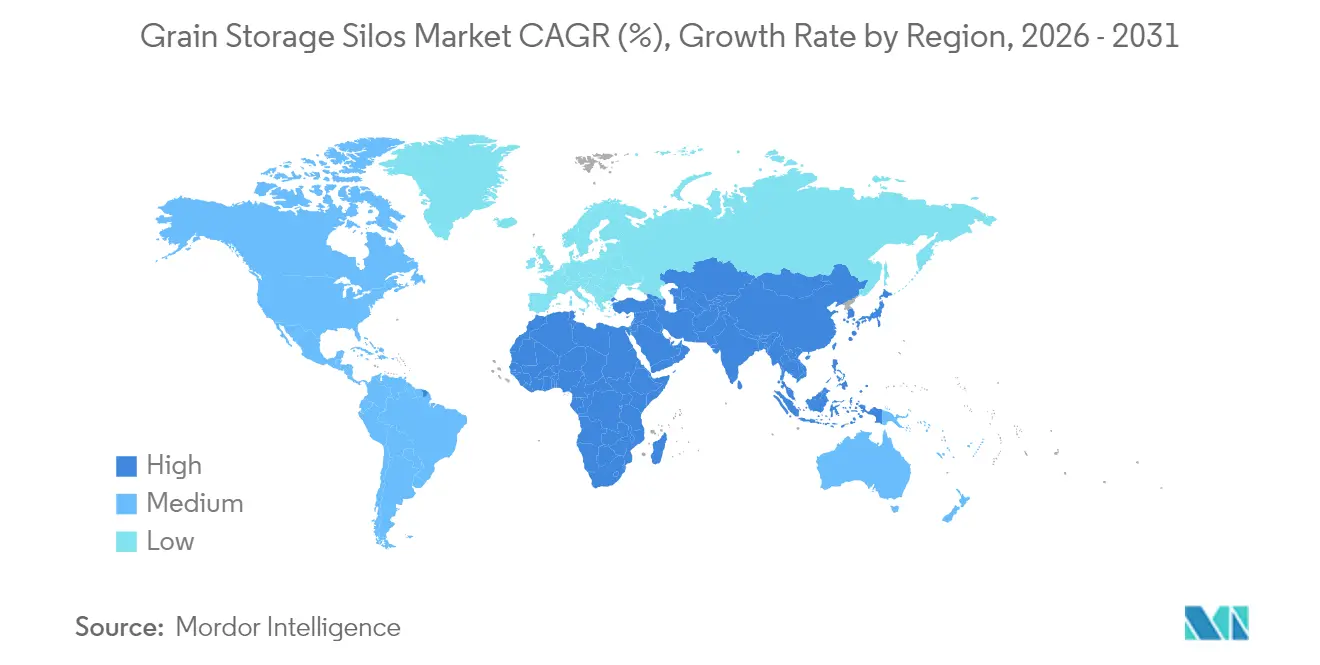

- Por geografía, Asia-Pacífico mantuvo el 35,05% de los ingresos de 2025, aunque África está preparada para la CAGR más rápida del 6,08% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Silos de Almacenamiento de Granos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Monitoreo digital y sensores de calidad de granos habilitados con IoT | +1.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansiones de reservas estratégicas de granos respaldadas por el gobierno | +1.5% | Núcleo de Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Aumento en la demanda de almacenamiento en finca para arbitraje de precios | +0.8% | América del Norte y Europa, expandiéndose a Brasil y Argentina | Corto plazo (≤ 2 años) |

| La creciente volatilidad de la producción requiere almacenamiento de reserva | +1.0% | Global, con necesidades agudas en regiones vulnerables al clima | Mediano plazo (2-4 años) |

| Cambio hacia infraestructura de exportación a granel | +0.7% | Regiones costeras a nivel global, con prioridad en el corredor del Mar Negro | Largo plazo (≥ 4 años) |

| Adopción de silos modulares cuadrados y compuestos | +0.4% | Global, con mayor adopción en mercados con restricciones de espacio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Monitoreo digital y sensores de calidad de granos habilitados con IoT

Los sensores conectados ahora proporcionan lecturas en tiempo real de temperatura, humedad y CO₂ que identifican tendencias de deterioro con semanas de anticipación, lo que permite una aireación predictiva que reduce el tiempo de inactividad no planificado en USD 320.000 por instalación cada año[1]Fuente: "Desbloqueando la Eficiencia en el Procesamiento de Granos con IIoT," Grain Journal, grainjournal.com . Los paneles de control en la nube agregan datos de múltiples ubicaciones, transformando la gestión de silos de la inspección manual a la supervisión basada en análisis. Los períodos de recuperación de la inversión a menudo caen por debajo de dos cosechas a medida que el consumo de energía disminuye y las primas de calidad aumentan. Los proveedores de tecnología están integrando sondas inalámbricas en paneles galvanizados en fábrica, convirtiendo el hardware y el software en una propuesta de valor única. El impulso es más fuerte en América del Norte, pero los proyectos piloto de rápido crecimiento en el Sudeste Asiático señalan una adopción más amplia.

Expansiones de reservas estratégicas de granos respaldadas por el gobierno

China elevó su presupuesto de almacenamiento de granos para 2025 para asegurar reservas de suministro doméstico, mientras que India aprobó un plan cooperativo de USD 15 mil millones que triplica la capacidad de trigo a 9 millones de toneladas métricas para 2028[2]Fuente: "El Plan de Almacenamiento de Granos más grande del mundo en el sector cooperativo", cooperative.gov.in. Túnez, respaldado por prestamistas multilaterales, está modernizando 206.000 toneladas métricas de silos heredados y añadiendo 181.000 toneladas métricas de espacio nuevo para estabilizar las facturas de importación. Estos programas nacionales priorizan diseños de fondo plano de alta capacidad con fumigación automatizada, impulsando pedidos de instalaciones llave en mano superiores a 50.000 toneladas métricas. Los contratos a largo plazo brindan a los fabricantes visibilidad de precios y sustentan el cambio hacia paneles fabricados domésticamente para reducir el riesgo cambiario.

Aumento en la demanda de almacenamiento en finca para arbitraje de precios

Los Préstamos de Bajo Interés para Instalaciones de Almacenamiento en Finca alientan a los productores de los Estados Unidos a instalar silos de escala media que les permiten retener maíz y soja hasta que los niveles de base mejoren, aumentando así los rendimientos promedio. El modelado económico indica tasas internas de retorno superiores al 14%, posicionando el almacenamiento como una cobertura de bajo riesgo frente a los descuentos en época de cosecha. Los controles de ventiladores inalámbricos y las sondas de humedad remotas reducen la dependencia de mano de obra, una ventaja valiosa a medida que los grupos de mano de obra rural se vuelven cada vez más escasos. Tendencias similares están emergiendo en Brasil y Argentina, donde las bolsas de granos están cediendo paso a silos metálicos permanentes a medida que la participación en el mercado de futuros se profundiza.

Creciente volatilidad de la producción que requiere almacenamiento de reserva

Los fenómenos meteorológicos extremos están amplificando las oscilaciones de rendimiento que tensionan la logística justo a tiempo. La investigación vincula el cambio climático con una caída del 10% en los rendimientos mundiales de trigo durante 50 años, subrayando la necesidad de capacidad de reserva flexible[3]Fuente: "Medio siglo de cambio climático en las principales regiones agrícolas," PNAS, pnas.org. Los silos multicompartimento que segregan grados y niveles de humedad preservan el acceso al mercado cuando las cosechas incluyen una mayor proporción de grano de calidad inferior. Los gobiernos en regiones vulnerables al clima están priorizando el almacenamiento en los planes de resiliencia rural, mientras que las aseguradoras descuentan cada vez más las pólizas para instalaciones equipadas con monitoreo automatizado de condiciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto capital inicial y volatilidad del precio del acero | -0.9% | Global, con impacto agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| La infestación de plagas y el riesgo de moho están incrementando los gastos operativos | -0.6% | Principalmente climas húmedos y regiones en desarrollo | Mediano plazo (2-4 años) |

| Restricciones regulatorias sobre productos químicos de fumigación | -0.4% | Europa y América del Norte lideran, con adopción global posterior | Largo plazo (≥ 4 años) |

| Servicio posventa fragmentado en mercados emergentes | -0.3% | Enfoque en África, Sudeste Asiático y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto capital inicial y volatilidad del precio del acero

Los precios al contado de la bobina laminada en caliente aumentaron un 18% a principios de 2025 por la incertidumbre arancelaria, elevando los costos de los silos para construcciones básicas. Los contratistas ahora insertan cláusulas de escalada de precios que comparten el riesgo con los productores; sin embargo, muchos pequeños agricultores optan por bolsas herméticas a pesar de su menor vida útil. La cobertura de acero basada en índices sigue siendo poco utilizada en la agricultura, aunque las cooperativas más grandes están experimentando con permutas financieras para limitar la exposición. Los proveedores de silos cuadrados afirman utilizar un 15% menos de acero por tonelada métrica de capacidad, una ventaja que está ganando terreno entre los compradores sensibles al precio.

Infestación de plagas y riesgo de moho que incrementan los gastos operativos

La resistencia a la fosfina se está extendiendo, lo que obliga a los operadores a rotar productos químicos o adoptar tratamientos de atmósfera controlada, lo que puede aumentar los presupuestos anuales de control de plagas. Las regiones cálidas y húmedas incurren en mayores costos de aireación y fumigación. En África Occidental, las plagas de almacenamiento destruyen el maíz almacenado en seis meses. El monitoreo en tiempo real de CO₂ identifica focos de infestación con mayor anticipación, pero requiere inversión en plataformas de sensores y planes de datos. Las normas de seguridad alimentaria como la ISO 22000 incorporan documentación estricta que añade carga administrativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El dominio del acero ancla la expansión de capacidad

Los silos de acero capturaron el 77,65% de los ingresos de 2025, consolidando su papel como la solución de referencia para elevadores de alto volumen. Se benefician de diseños de paneles estandarizados que permiten una producción en masa rápida y un envío global sencillo. Las láminas recubiertas con Magnelis prolongan la vida útil del servicio a 25 años sin necesidad de repintado, reduciendo el costo total de propiedad. Se prevé que el tamaño del mercado de silos de almacenamiento de granos para unidades de acero crezca a un ritmo constante a medida que los ciclos de reemplazo converjan con las nuevas construcciones en Asia. Los silos metálicos, en gran parte variantes de aleación de aluminio, avanzan a una CAGR del 6,55% hasta 2031, impulsados por estructuras más ligeras que requieren cimentaciones más pequeñas, una ventaja en geografías de suelo blando. Los sistemas compuestos e híbridos siguen siendo un nicho en etapa temprana, pero ofrecen resistencia a la humedad apreciada para el almacenamiento de arroz y semillas.

En concreto, la demanda se concentra en terminales portuarias y plantas de etanol donde bloques de 200.000 toneladas métricas ofrecen estabilidad sísmica y mantenimiento mínimo. Sin embargo, el acero galvanizado está ganando participación en América del Norte tras revisiones de códigos que elevaron los estándares de carga de viento y resistencia del techo. Los fabricantes de equipos originales (OEM) respondieron con silos que se ensamblan en menos de 12 días. Los sensores inteligentes ahora llegan instalados de fábrica, y algunos proveedores incorporan cables de fibra óptica durante el laminado de paneles, preparando el terreno para suscripciones de monitoreo de salud estructural. Las auditorías de sostenibilidad favorecen al acero por su reciclabilidad al final de su vida útil, reforzando su dominio en el mercado de silos de almacenamiento de granos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Grano: Liderazgo del maíz en medio de la aceleración del crecimiento de la soja

El almacenamiento de maíz mantuvo una participación del 32,45% en el mercado de silos de almacenamiento de granos en 2025, reflejando su posición como el cereal más producido y su papel central en las industrias de piensos, etanol y alimentación. Se proyecta que el almacenamiento de soja registre una CAGR del 9,10% hasta 2031 a medida que la demanda global de proteína vegetal y aceites comestibles se dispara. El almacenamiento de trigo mantiene un impulso constante gracias a los objetivos de reservas respaldados por el gobierno. Solo India está triplicando la capacidad de trigo a 9 millones de toneladas métricas. El almacenamiento de arroz exige entornos especializados de baja humedad en Asia-Pacífico, donde las primas de exportación dependen de la apariencia y la retención del aroma.

La tecnología de gestión de temperatura está evolucionando según el tipo de grano. La soja requiere un control térmico más estricto para prevenir la rancidez del aceite, lo que lleva a los fabricantes a integrar ventiladores de velocidad variable y sondas de alta precisión. El maíz se beneficia de una manipulación estandarizada, pero la expansión del etanol está impulsando agrupaciones de silos cerca de las plantas de procesamiento para reducir los costos logísticos. Los patrones geográficos persisten, con el almacenamiento de maíz concentrado en los Estados Unidos, Brasil y Argentina, mientras que las inversiones en soja siguen el crecimiento de la superficie cultivada en América del Sur y el Sudeste Asiático. Estas tendencias refuerzan la innovación adaptada al producto a medida que el mercado de silos de almacenamiento de granos escala.

Por Diseño de Producto: La eficiencia del fondo plano se encuentra con la reconfiguración modular

Los silos de fondo plano representaron el 40,95% de las ventas en 2025, debido a su compatibilidad con barrenas de barrido y elevadores de cangilones de alta capacidad que permiten operaciones de procesamiento continuo. Representan la infraestructura fundamental para los elevadores terminales que superan rendimientos de 1 millón de toneladas métricas por año. Por el contrario, los diseños cuadrados y rectangulares están escalando a una CAGR del 5,18% hasta 2031 a medida que los costos del suelo aumentan cerca de las cabeceras ferroviarias y los puertos. Un bloque cuadrado de cuatro celdas puede aumentar la capacidad en un 20% en la misma superficie versus una alternativa redonda, un factor decisivo en los parques industriales del Este Asiático. Las unidades de fondo cónico de flujo por gravedad sirven a los molinos de piensos que necesitan descarga completa y segregación de alérgenos, pero cuestan entre un 10 y un 15% más por tonelada métrica de almacenamiento.

Los silos de granja están escalando en diámetro. El silo de 47,5 metros de Sukup, aunque los anillos modulares atornillados permiten a los productores comenzar con una capacidad pequeña y duplicarla más adelante sin alterar las cimentaciones. Las tolvas de alimentación se han abierto un nicho para las operaciones de acabado donde la rotación diaria es alta y la visibilidad del inventario es primordial. Los fabricantes ahora ejecutan simulaciones estructurales para optimizar la colocación de refuerzos, ahorrando hasta un 4% del peso en acero por proyecto. En todos los diseños, la participación del mercado de silos de almacenamiento de granos para silos preparados para tecnología inteligente está aumentando, con más de la mitad de los nuevos pedidos especificando al menos una función de IoT en 2025.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región de Asia-Pacífico mantuvo un liderazgo en ingresos del 35,05% en 2025, impulsada por las amplias estrategias de reservas en China e India. El ampliado presupuesto de almacenamiento de China para 2025 y la construcción cooperativa de USD 15 mil millones de India canalizan pedidos hacia fabricantes domésticos y fabricantes de equipos originales (OEM) globales que se asocian en complejos llave en mano. Los proyectos en Bangladesh y Tailandia subrayan el efecto de desbordamiento transfronterizo a medida que los exportadores modernizan las terminales para el arroz a granel. Sin embargo, persisten desafíos en China, donde las pérdidas de maíz en finca alcanzan el 2,41% porque muchos silos carecen de aireación forzada, lo que indica un ciclo de actualización rural en unidades de acero de pequeña y mediana escala.

África es la región de más rápido crecimiento con una CAGR proyectada del 6,08%, impulsada por los esfuerzos de mitigación del hambre dirigidos a los 282 millones de ciudadanos desnutridos del continente. Los almacenes financiados por donantes en Nigeria y Kenia combinan silos metálicos con aireación solar para reducir la dependencia del diésel. La investigación en Uganda ha demostrado que los diseños metálicos mejorados pueden reducir la prevalencia de insectos en un 87%, con períodos de recuperación de la inversión de 4,5 años. Los países del Sahel están evaluando bancos comunitarios a escala para reducir las pérdidas poscosecha que rondan el 30%.

América del Norte y Europa avanzan de manera constante a medida que las modernizaciones tecnológicas compensan la capacidad madura. Las cooperativas estadounidenses están reemplazando los silos de la década de 1970 con paneles resistentes a la corrosión y jaulas de seguridad en el techo que cumplen con las normas de escaleras de la Administración de Seguridad y Salud Ocupacional (OSHA) de 2025. Europa está eliminando gradualmente el almacenamiento con fumigantes, lo que impulsa inversiones en construcción hermética al gas y túneles de refrigeración automatizados para cebada maltera. América del Sur enfrenta una brecha crítica. Los activos actuales de Brasil cubren solo el 55% de la producción, lo que lleva a costosas pilas en campo y degradaciones de calidad. Mientras tanto, los importadores de Oriente Medio superponen reservas estratégicas sobre las terminales portuarias para asegurar cereales básicos, con financiadores de Arabia Saudita y los Emiratos Árabes Unidos respaldando construcciones de 200.000 toneladas métricas que incluyen salas de control ambiental para climas desérticos.

Panorama Competitivo

El mercado de silos de almacenamiento de granos presenta una competencia moderadamente fragmentada con un giro tecnológico que está redefiniendo la dinámica de liderazgo. Las marcas norteamericanas, como Brock Grain Systems y Meridian Manufacturing, se concentran en silos comerciales de gran tamaño, que a menudo superan las 2.449 toneladas métricas por unidad. Las empresas europeas como Symaga, S.A.U. aprovechan los kits modulares y las asociaciones globales de Ingeniería, Adquisición y Construcción (EPC) para obtener contratos llave en mano en Asia y África. Los nuevos participantes destacan paneles compuestos herméticos que prometen almacenamiento sin productos químicos, compitiendo con los incumbentes galvanizados tradicionales.

La innovación es el principal campo de batalla. El recubrimiento Magnelis de ArcelorMittal, con zinc-magnesio autocurante, amplía los términos de garantía, lo que obliga a los competidores a mejorar los tratamientos superficiales. Las alianzas de IoT asocian a los fabricantes de hardware con empresas emergentes de análisis. Un proveedor incluye una suscripción de mantenimiento predictivo de cinco años que afirma un ahorro del 20% en Gastos Operativos (OPEX). Para defender su participación de mercado, los incumbentes están estableciendo centros de servicio regionales que garantizan la entrega de repuestos en 48 horas. El cumplimiento de la ISO 22000 y el Análisis de Peligros y Puntos Críticos de Control (HACCP) impulsa un segmento premium donde las grandes agroempresas pagan más por la trazabilidad y los selladores aptos para uso alimentario.

La expansión geográfica continúa a buen ritmo. La terminal de 69.664 m³ de Symaga, S.A.U. en Bangladesh y el complejo arrocero de 49.660 m³ en Tailandia demuestran la exportabilidad de la ingeniería europea. Los constructores chinos ganan terreno en los corredores de la Iniciativa de la Franja y la Ruta al combinar crédito de proveedores con la construcción. La competencia de precios se intensifica en África, donde las acerías locales colaboran con los OEM para localizar el estampado de paneles, reduciendo los costos logísticos y los aranceles de importación. El consenso emergente sitúa a los silos inteligentes, modulares y ambientalmente conformes en el centro de la ventaja competitiva a largo plazo.

Líderes de la Industria de Silos de Almacenamiento de Granos

Sioux Steel Company

Symaga, S.A.U.

Grain Systems Inc. (AGCO Corporation)

SCG Silos Grupo (Silos Cordoba Grupo)

Brock Grain Systems (CTB Inc. - Berkshire Hathaway)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: China elevó su presupuesto de almacenamiento de granos para 2025 para reforzar la producción doméstica y la capacidad de almacenamiento.

- Marzo de 2025: India amplió el plan cooperativo de almacenamiento de granos tras el éxito del piloto, seleccionando 500 sociedades locales adicionales para el despliegue de capacidad de almacenamiento.

- Noviembre de 2024: El Departamento de Agricultura de los Estados Unidos presentó el Programa de Asistencia para el Almacenamiento de Productos Básicos de USD 140 millones para ayudar a los productores a reconstruir silos dañados por huracanes.

- Enero de 2024: El Puerto de Nueva Orleans obtuvo una subvención federal de USD 226,2 millones para la Terminal Internacional de Luisiana de USD 1,8 mil millones, que incorpora silos de granos a gran escala.

Alcance del Informe Global del Mercado de Silos de Almacenamiento de Granos

Un silo de almacenamiento de granos es una estructura utilizada para almacenar granos a granel para la industria agrícola. El mercado de silos de almacenamiento de granos es un segmento importante de la industria de instalaciones de almacenamiento de granos, que impulsa la oferta de producción agrícola cuando es necesario. El Mercado de Silos de Almacenamiento de Granos está segmentado por tipo (silos de acero, silos metálicos y otros tipos), producto (silos de fondo plano, silos de fondo cónico, tolvas de alimentación y silos de granja) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado y el valor de pronóstico en (USD) para todos los segmentos anteriores.

| Silos de Acero |

| Silos de Concreto |

| Silos Metálicos |

| Otros Materiales |

| Silos de Fondo Plano |

| Silos de Fondo Cónico |

| Silos Cuadrados/Rectangulares |

| Tolvas de Alimentación |

| Silos de Granja |

| Maíz |

| Trigo |

| Soja |

| Arroz |

| Cebada y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Material | Silos de Acero | |

| Silos de Concreto | ||

| Silos Metálicos | ||

| Otros Materiales | ||

| Por Diseño de Producto | Silos de Fondo Plano | |

| Silos de Fondo Cónico | ||

| Silos Cuadrados/Rectangulares | ||

| Tolvas de Alimentación | ||

| Silos de Granja | ||

| Por Tipo de Grano | Maíz | |

| Trigo | ||

| Soja | ||

| Arroz | ||

| Cebada y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de silos de almacenamiento de granos en 2026?

El tamaño del mercado de silos de almacenamiento de granos es de USD 1,68 mil millones en 2026 y se prevé que alcance USD 2,18 mil millones para 2031 a una CAGR del 5,3%.

¿Qué material domina la construcción de silos en la actualidad?

El acero mantiene el liderazgo con el 77,65% de los ingresos de 2025, gracias a su durabilidad y producción estandarizada.

¿Qué región está creciendo más rápido en nuevas instalaciones de silos?

Se proyecta que África se expanda a una CAGR del 6,08% hasta 2031 debido a los programas de reducción de pérdidas poscosecha.

¿Por qué los sensores de IoT se están convirtiendo en estándar en los nuevos silos?

El monitoreo conectado reduce el tiempo de inactividad no planificado en aproximadamente USD 320.000 por instalación cada año mediante la aireación predictiva.

Última actualización de la página el: