Tamaño y Participación del Mercado de Riego por Goteo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.19% CAGR |

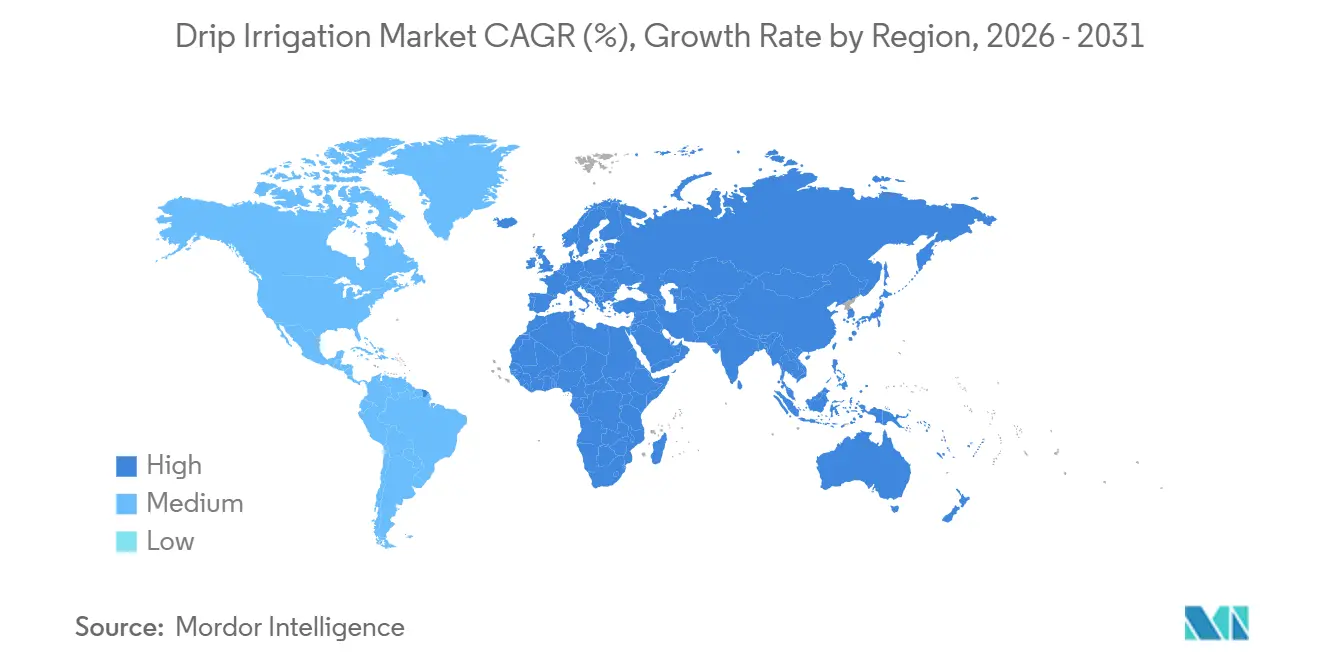

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Riego por Goteo por Mordor Intelligence

El tamaño del mercado de riego por goteo fue valorado en USD 9.710 millones en 2025 y se estima que alcanzará USD 10.500 millones en 2026, con una proyección de crecimiento a una CAGR del 9,19% para llegar a USD 16.300 millones en 2031, lo que subraya un cambio decisivo hacia sistemas agrícolas eficientes en el uso del agua. El agotamiento creciente de las aguas subterráneas, una economía de agricultura de precisión más sólida y la ampliación de los subsidios gubernamentales comprimen los períodos de recuperación del capital a menos de tres años, orientando a los agricultores hacia el microrriego automatizado. Los controladores y sensores que reducen el uso de mano de obra entre un 20% y un 30% impulsan las actualizaciones de componentes, mientras que las plataformas de venta minorista en línea abren canales directos al agricultor en regiones sensibles al precio. La intensidad competitiva se mantiene moderada, ya que los cinco principales proveedores defienden sus márgenes mediante la integración vertical y paquetes de servicios digitales, incluso cuando los competidores asiáticos de bajo costo erosionan la participación de mercado en las economías en desarrollo. África registra el crecimiento regional más rápido, mientras que la región de Asia-Pacífico ancla la demanda absoluta a través del amplio programa de subsidios de India y la modernización del cinturón algodonero de China.

Conclusiones Clave del Informe

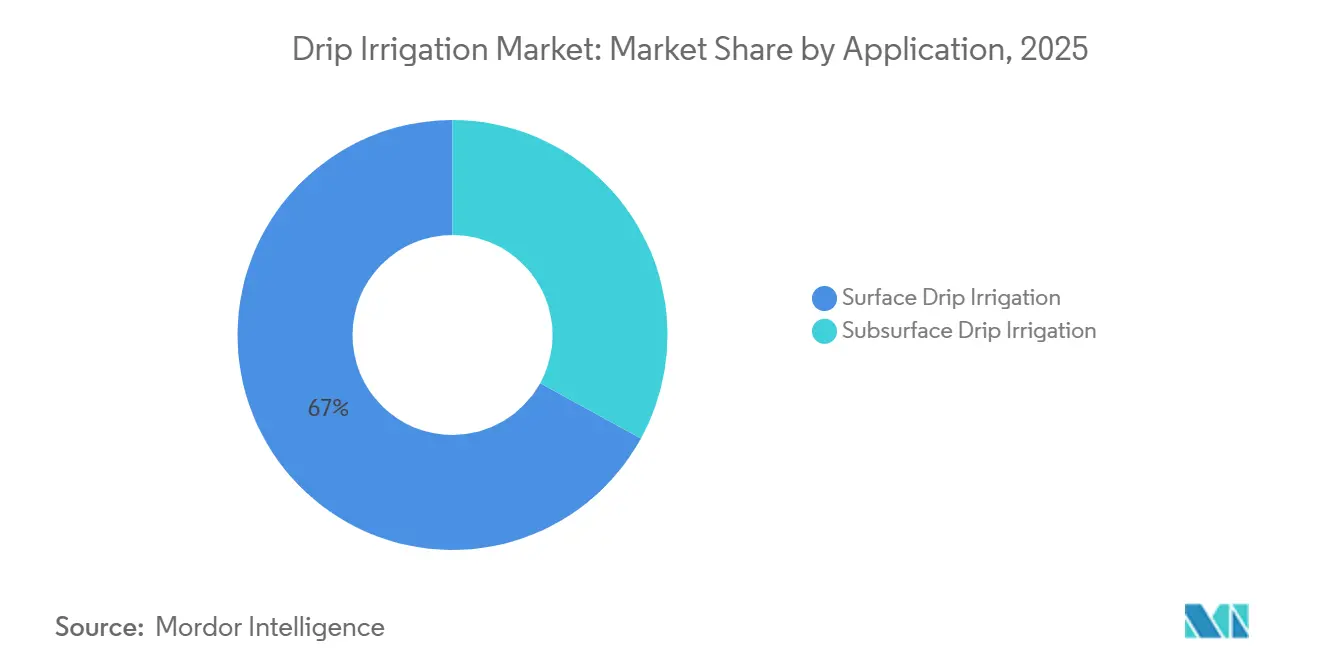

- Por aplicación, los sistemas superficiales mantuvieron una participación de ingresos del 67,0% en 2025, mientras que se proyecta que la tecnología subsuperficial se expandirá a una CAGR del 11,6% hasta 2031.

- Por componente, los tubos de goteo representaron una participación del 30,0% del mercado de riego por goteo en 2025; sin embargo, se proyecta que los controladores y sensores tendrán la CAGR más alta del 14,0% hasta 2031.

- Por tipo de cultivo, los cultivos de campo captaron el 48,5% de la demanda en 2025, y los cultivos de huerto registrarán una CAGR del 10,2% de 2026 a 2031.

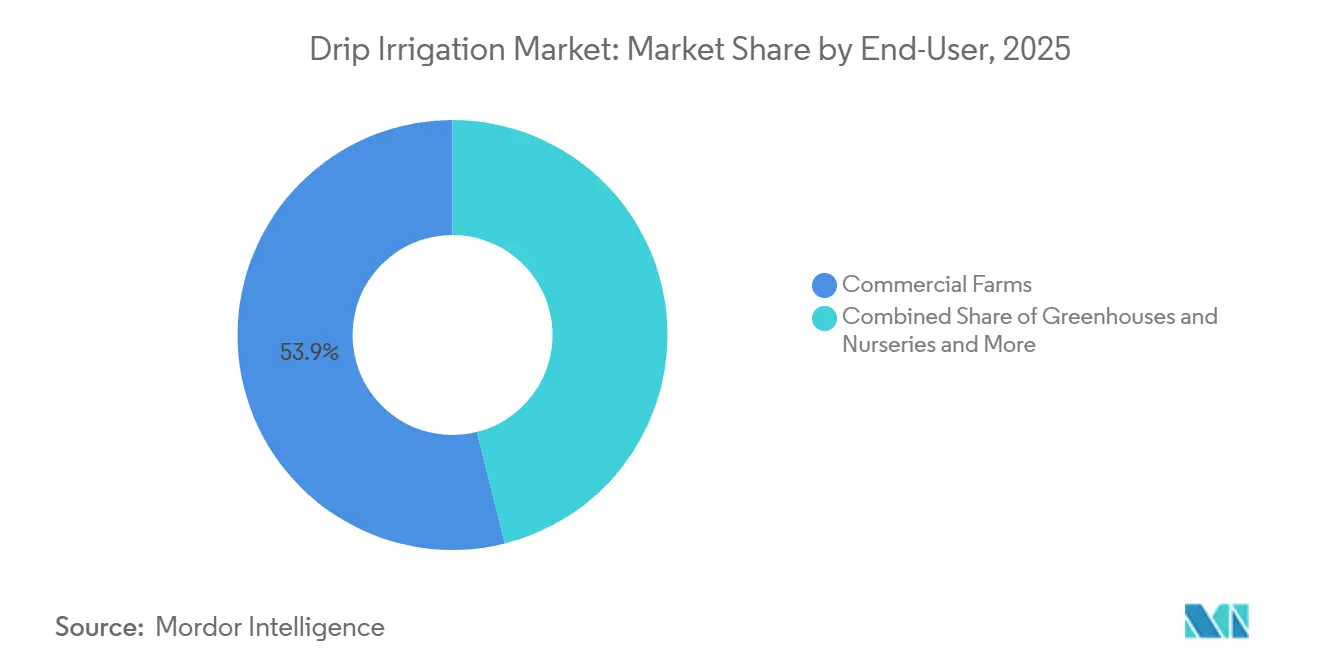

- Por usuario final, las granjas comerciales mantuvieron una participación de ingresos del 53,9% en 2025, mientras que se prevé que los jardines residenciales se expandirán a una CAGR del 9,8% hasta 2031.

- Por canal de ventas, los distribuidores y concesionarios representaron el 46% de la participación del mercado de riego por goteo en 2025, mientras que se proyecta que el comercio minorista en línea registrará la CAGR más rápida del 13,3% hasta 2031.

- Por región, Asia-Pacífico lideró con el 42,0% del tamaño del mercado de riego por goteo en 2025, mientras que África está preparada para una CAGR del 11,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Riego por Goteo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Subsidios gubernamentales para el microrriego | +1.8% | India, Estados Unidos, Israel y Oriente Medio | Mediano plazo (2-4 años) |

| Adopción de la agricultura de precisión | +1.5% | América del Norte y Europa, en expansión en Brasil y Australia | Mediano plazo (2-4 años) |

| Escalada de la escasez de agua | +2.2% | Asia-Pacífico, Oriente Medio y Norte de África | Largo plazo (≥ 4 años) |

| Ganancias de rendimiento comprobadas del 20%-40% | +1.3% | Global, más fuerte en cultivos de campo y huerto | Corto plazo (≤ 2 años) |

| La Integración de Sensores del Internet de las Cosas (IoT) Desbloquea la Gestión Precisa del Agua | +1.0% | América del Norte, Europa, Israel, en expansión en India y China | Mediano plazo (2-4 años) |

| Mandatos de cultivo resiliente al clima | +0.9% | Asia-Pacífico, Oriente Medio, África y Europa Mediterránea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios gubernamentales para el microrriego

Los incentivos fiscales comprimen los plazos de recuperación del capital para los agricultores comerciales. El Pradhan Mantri Krishi Sinchayee Yojana de India desembolsó INR 21.968,7 crore (USD 2.600 millones) entre los años fiscales 2016 y 2025, subsidiando hasta el 55% del costo del sistema para los pequeños agricultores[1]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, "Pradhan Mantri Krishi Sinchayee Yojana," agricoop.nic.in. Estados Unidos asignó USD 300 millones anuales a través del Programa de Incentivos para la Calidad Ambiental, con el riego por goteo representando el 42% de los proyectos financiados en 2024[2]Fuente: Servicio de Conservación de Recursos Naturales del USDA, "Programa de Incentivos para la Calidad Ambiental," nrcs.usda.gov. Los créditos fiscales de Israel redujeron el desembolso de capital efectivo en un 30%, mientras que Arabia Saudita ordenó el riego por goteo en nuevas granjas de más de 10 hectáreas, canalizando USD 500 millones en subvenciones. En todos los programas, el período de recuperación ahora cae por debajo de 2,5 años para cultivos de alto valor, como verduras y huertos, impulsando un crecimiento sostenido en el mercado de riego por goteo.

Adopción de la agricultura de precisión

Las grandes granjas incorporan sistemas de riego por goteo, imágenes satelitales, sensores de suelo y controladores de tasa variable. La adopción de tecnología de precisión alcanzó el 68% entre las granjas de Estados Unidos que superan las 1.000 acres en 2025, con el 35% utilizando riego controlado. Los cultivadores de algodón australianos redujeron el uso de agua en un 22% mientras mantenían los rendimientos de fibra mediante la integración de Sensores del Internet de las Cosas (IoT), desbloqueando el riego por goteo habilitado para la Gestión Precisa del Agua. Las haciendas brasileñas de caña de azúcar aumentaron el contenido de sacarosa entre un 8% y un 12% mediante la fertigación guiada por pronósticos. Los precios de los controladores cayeron un 18% de 2023 a 2025, facilitando la adopción de la automatización en operaciones de tamaño mediano y consolidando el mercado de riego por goteo como piedra angular de la agricultura digital.

Escalada de la escasez de agua

Los niveles de las aguas subterráneas cayeron entre 0,3 y 1 metro anualmente en las principales cuencas de 2020 a 2025, transformando el riego por goteo de una opción de eficiencia a una estrategia de supervivencia. La Ley de Gestión Sostenible de las Aguas Subterráneas de California exige un equilibrio para 2040, lo que impulsó la conversión de 120.000 hectáreas de huertos de almendras y pistachos al riego por goteo entre 2023 y 2025. India enumera 256 distritos en estado crítico de aguas subterráneas, y los mandatos estatales están impulsando la caña de azúcar y el algodón hacia el microrriego. El agua desalinizada en Arabia Saudita y los Emiratos Árabes Unidos repone los acuíferos fósiles; sin embargo, los permisos agrícolas condicionales a menudo requieren riego por goteo, reforzando así la demanda estructural.

La Integración de Sensores del Internet de las Cosas (IoT) Desbloquea la Gestión Precisa del Agua

Los sensores de capacitancia, combinados con análisis en la nube, reducen el uso de agua entre un 12% y un 16% en comparación con el riego por goteo de programación fija en ensayos en Arizona. La plataforma digital de Netafim aumentó la productividad hídrica del tomate de invernadero en un 28% por encima del promedio nacional. Maharashtra subsidió kits de sensores para 15.000 agricultores, lo que resultó en una reducción del 22% en los costos de electricidad de las bombas. Los precios de los sensores cayeron de USD 150 a USD 80 entre 2023 y 2025, ampliando la adopción más allá de los primeros usuarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las Limitaciones de Capital Restringen la Adopción por Parte de los Pequeños Agricultores | −1.2% | Asia-Pacífico, África y América del Sur | Corto plazo (≤ 2 años) |

| La Obstrucción Incrementa los Costos Operativos en Zonas de Agua Dura | −0.8% | Oriente Medio, Norte de África y Asia del Sur | Mediano plazo (2-4 años) |

| La Fragmentación de los Distribuidores Obstaculiza la Calidad del Servicio | −0.6% | África, Sudeste Asiático y partes de América del Sur | Mediano plazo (2-4 años) |

| Los Subsidios a la Electricidad Distorsionan las Opciones de Riego | −0.7% | India, Pakistán y países seleccionados de Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Limitaciones de Capital Restringen la Adopción por Parte de los Pequeños Agricultores

Los costos de instalación de USD 1.200 a USD 1.800 por hectárea superan los ingresos agrícolas anuales en muchas operaciones de dos hectáreas. A pesar de los subsidios del 55% en India, el gasto de bolsillo todavía supera los USD 540 por hectárea, por encima de los límites de endeudamiento sin garantía. Los pilotos de pago por uso en Bangladesh, con un precio de USD 15 por mes, lograron una tasa de reembolso del 72%, pero siguen siendo de pequeña escala. Hasta que los precios del hardware bajen otro 20%-30%, el financiamiento se alineará con los ciclos de cultivo; sin embargo, la penetración en tenencias fragmentadas quedará rezagada respecto al mercado de riego por goteo en general.

La Obstrucción Incrementa los Costos Operativos en Zonas de Agua Dura

Los sólidos disueltos totales superiores a 1.000 ppm provocan la obstrucción de los emisores en un plazo de tres años, reduciendo la vida útil del sistema a ocho años e incurriendo en costos de USD 80 a USD 120 por hectárea para el lavado con ácido. El agua desalinizada en el Golfo todavía precipita sales, lo que obliga a inversiones en filtración de USD 200 a USD 400 por hectárea. Las cargas de mantenimiento afectan más duramente a los pequeños agricultores, impulsando las tasas de abandono por encima del 15% en los cinturones de alta salinidad y moderando el crecimiento general en el mercado de riego por goteo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Sistemas Superficiales Dominan, el Subsuperficial Lidera el Crecimiento

El riego por goteo superficial mantuvo la mayor participación, con el 67,0% del segmento por aplicación en 2025, lo que refleja su menor costo de instalación y su idoneidad para los cultivos anuales. El riego por goteo subsuperficial es el subsegmento de más rápido crecimiento y se proyecta que se expandirá a una CAGR del 11,6% hasta 2031, a medida que los operadores de huertos y viñedos se centran en reducir las pérdidas por evaporación y la presión de las malas hierbas. El creciente estrés hídrico a largo plazo impulsa la adopción del riego subsuperficial más allá de los cultivos premium, aumentando su contribución al mercado de riego por goteo al final del período de previsión[3]Fuente: Journal of Irrigation and Drainage Engineering, "Rendimiento del Riego por Goteo Subsuperficial," ascelibrary.org.

A medida que los precios de los componentes disminuyen gradualmente y las tecnologías de orientación mejoran, los agricultores están combinando líneas subsuperficiales con sensores de humedad del suelo que ajustan con precisión la programación, aumentando la eficiencia en el uso del agua hasta el 90% en huertos premium. Los incentivos estatales en India y los recortes de asignación bajo la Ley de Gestión Sostenible de las Aguas Subterráneas en California también favorecen los sistemas enterrados, acortando los períodos de recuperación a menos de cuatro temporadas. Los sistemas superficiales seguirán siendo influyentes para los cultivos de ciclo corto. Sin embargo, el aumento de las tarifas eléctricas y los límites de evaporación más estrictos reasignarán progresivamente el capital hacia las instalaciones subsuperficiales. El cambio combinado sostiene un crecimiento equilibrado en ambos formatos, pero la trayectoria más rápida de la tecnología subsuperficial sustenta las actualizaciones a largo plazo en el mercado de riego por goteo.

Por Componente: Los Tubos Lideran los Ingresos, los Controladores Impulsan la Aceleración

Los tubos y líneas de goteo mantuvieron la mayor participación, con el 30,0% del segmento por componente en 2025, impulsados por los ciclos de reemplazo regulares y la expansión de grandes superficies. Los controladores y sensores representan el subsegmento de más rápido crecimiento, avanzando a una CAGR del 14,0% hasta 2031, a medida que las granjas automatizan la entrega de agua, reducen la mano de obra hasta en un 30% e integran datos meteorológicos en tiempo real. El tamaño del mercado de riego por goteo, vinculado al hardware digital, por lo tanto, se sitúa muy por encima del ritmo general del mercado, impulsado por la caída de los precios de los sensores y los análisis basados en la nube que comprimen el período de recuperación a menos de tres años.

El crecimiento en la electrónica de mayor valor también ayuda a los actores establecidos a proteger sus márgenes a medida que la competencia de precios se intensifica para los emisores convertidos en productos básicos, donde las unidades chinas de compensación de presión ahora se venden a USD 0,08 cada una. Los filtros y las bombas están aumentando de manera constante en respuesta a las tendencias de calidad del agua y fuera de la red eléctrica, pero los dispositivos digitales siguen siendo el diferenciador de rendimiento claro. Los fabricantes agrupan suscripciones de software con controladores, generando ingresos recurrentes y asegurando clientes para futuras actualizaciones. A medida que la adopción se extiende desde las megagranjas hasta los operadores de tamaño mediano, la penetración de los sensores continuará acelerándose, manteniendo a los controladores y sensores a la vanguardia del crecimiento a nivel de componentes.

Por Tipo de Cultivo: Los Cultivos de Campo Anclan la Demanda, los Huertos Crecen Rápidamente

Los cultivos de campo representaron la mayor participación, con el 48,5% del segmento por tipo de cultivo en 2025, impulsados por la extensa superficie de algodón, caña de azúcar y maíz en las regiones de Asia-Pacífico y América del Sur. Los cultivos de huerto emergen como el subsegmento de más rápido crecimiento, proyectado para crecer a una CAGR del 10,2% hasta 2031, a medida que las plantaciones permanentes amortizan los costos del sistema durante décadas y los reguladores endurecen las asignaciones de agua para árboles frutales y de nueces de alto valor. El cambio de la inundación al goteo en California y España eleva los rendimientos por metro cúbico de agua, convirtiendo a los huertos en un punto focal para hardware premium como la cinta subsuperficial y los controladores de tasa variable.

Las verduras y los viñedos también disfrutan de una adopción sólida porque la fertigación precisa aumenta los rendimientos comercializables entre un 25% y un 35% y mejora las puntuaciones de calidad de la uva para vino. Por el contrario, los segmentos de paisajismo y ornamentales crecen desde una base más pequeña, pero se benefician de las restricciones de agua urbanas que favorecen el goteo sobre los aspersores emergentes. En todos los grupos de cultivos, las primas de rendimiento del 20%-40% junto con las reservas de aguas subterráneas en disminución garantizan una adopción continua, pero la trayectoria más pronunciada de los huertos subraya un cambio hacia instalaciones de larga duración con mayor densidad de ingresos por hectárea.

Por Usuario Final: Las Granjas Comerciales Siguen Siendo el Núcleo, la Demanda Residencial se Acelera

Las granjas comerciales mantuvieron la mayor participación, el 53,9%, del segmento de usuario final en 2025, lo que refleja los grandes tamaños de los proyectos y el acceso a financiamiento subsidiado en India, China y Estados Unidos. Los jardines y paisajes residenciales forman el subsegmento de más rápido crecimiento, proyectado para registrar una CAGR del 9,8% hasta 2031, a medida que los propietarios responden a los precios escalonados del agua y los reembolsos de las empresas de servicios públicos de USD 200 a USD 500 por instalación. Los invernaderos se sitúan en el medio, captando estrictas regulaciones sobre el escurrimiento de nutrientes y logrando un ahorro de agua del 85% a través de sistemas de goteo de circuito cerrado.

Más allá del impulso de los reembolsos, el crecimiento residencial es catalizado por kits de fácil instalación vendidos en línea por USD 80, que cubren 0,1 hectáreas, y por ordenanzas municipales que limitan el funcionamiento de los aspersores a dos días por semana. Los campos deportivos y los campos de golf, que representan solo el 4% de la demanda, están instalando líneas subsuperficiales para cumplir con los mandatos de sequía sin comprometer la calidad del césped. Para las granjas comerciales, los controladores digitales y las unidades de fertigación permiten el cumplimiento de los planes de gestión de nutrientes, garantizando una inversión continua a medida que las granjas amplían su superficie. En conjunto, estas tendencias diversifican la base de clientes mientras dejan a las grandes agroempresas como el ancla de la demanda.

Por Canal de Ventas: Los Distribuidores Dominan, las Plataformas en Línea se Disparan

Las redes de distribuidores y concesionarios mantuvieron el 46% de la participación del mercado de riego por goteo en 2025, pero crecieron a una tasa más lenta del 8,5% a medida que el comercio electrónico amplió su alcance. Se proyecta que las plataformas en línea registrarán una CAGR del 13,3% hasta 2031, impulsadas por kits de valor al por menor a USD 80 para 0,1 hectáreas y entrega en la misma semana. Las ventas directas a grandes granjas siguen siendo vitales, representando el 38% de las ventas, con un enfoque en la agrupación de diseño personalizado y auditorías agronómicas. La relevancia de los distribuidores persiste en el servicio posventa, aunque los márgenes se comprimen, lo que obliga a un cambio hacia ofertas de asesoramiento en lugar de la simple reventa de equipos.

Los puntos de venta de distribuidores y concesionarios capturaron la mayor participación, con el 46,0%, del segmento por canal de ventas en 2025, lo que refleja sus arraigadas redes rurales y los servicios de instalación incluidos. El comercio minorista en línea es el subsegmento de más rápido crecimiento y se proyecta que registrará una CAGR del 13,3% hasta 2031, a medida que las plataformas de comercio electrónico evitan los márgenes de los distribuidores, ofrecen precios transparentes y proporcionan tutoriales en video para la instalación por cuenta propia. Las ventas directas a grandes granjas siguen siendo importantes con el 38%, aprovechando el diseño de sistemas personalizados y las auditorías agronómicas que optimizan el espaciado de los emisores y los caudales.

Análisis Geográfico

La región de Asia-Pacífico tiene la mayor participación de mercado, representando el 42% de los ingresos globales en el mercado de riego por goteo en 2025. Los favorables programas de subsidios en India y los amplios esfuerzos de modernización en China alientan a los agricultores a convertir vastas superficies de cultivos de campo, lo que permite a los distribuidores escalar rápidamente. Los gobiernos combinan subvenciones de capital con reformas en los precios del agua, haciendo que los sistemas automatizados sean económicamente sensatos incluso para las granjas de tamaño mediano. Los fabricantes también localizan la producción en India y Australia, reduciendo los costos logísticos y acortando los tiempos de entrega para proyectos de alto volumen. Las plataformas digitales que integran sensores de suelo y datos meteorológicos están atrayendo a los primeros usuarios entre las grandes haciendas algodoneras en Xinjiang y los productores de cultivos especiales en Japón y Corea del Sur.

La expansión de Asia-Pacífico está respaldada por el persistente agotamiento de las aguas subterráneas en la llanura Indo-Gangética y por la sequía recurrente en la cuenca Murray-Darling de Australia. Los planes nacionales de acción climática incorporan el microrriego en los objetivos de adaptación, creando una demanda plurianual confiable de controladores, filtros y cinta de goteo. Las sólidas redes de distribuidores en India y los mercados electrónicos gubernamentales facilitan la integración de los pequeños agricultores en los canales de adquisición organizados, que agrupan la instalación con el apoyo agronómico. Los productores de frutas orientados a la exportación en Tailandia y Vietnam adoptan líneas subsuperficiales para asegurar una calidad consistente para los mercados premium. Los proveedores responden ofreciendo monitoreo remoto basado en suscripción, garantizando el tiempo de actividad del sistema durante las etapas críticas de crecimiento.

Se proyecta que África registrará el crecimiento más rápido, con una CAGR del 11,0% hasta 2031, impulsada por el financiamiento de bancos de desarrollo que combina hardware con capacitación agronómica. Kenia despliega kits de goteo en condados semiáridos, reduciendo las pérdidas de cultivos por las lluvias irregulares y mejorando los resultados de seguridad alimentaria. Egipto promueve la agricultura desértica con el uso de sistemas de goteo, permitiendo la exportación de alto valor de cítricos y uvas a pesar de sus limitados recursos de agua superficial. La región vinícola del Cabo Occidental de Sudáfrica adopta estrategias de riego deficitario mediante el riego por goteo guiado por sensores, protegiendo las vides durante sequías prolongadas. Los productores de Oriente Medio, los agricultores mediterráneos de Europa y los productores de huertos de América del Norte observan estos éxitos y adaptan modelos similares, reforzando el impulso global hacia la agricultura eficiente en el uso del agua.

Panorama Competitivo

La concentración del mercado es moderada. Netafim Limited (Orbia Advance Corporation), Jain Irrigation Systems Ltd. (Rivulis Irrigation Ltd.), The Toro Company, Lindsay Corporation y Valmont Industries Inc. son los principales actores en el mercado de riego por goteo, aprovechando la integración vertical y las plataformas digitales. El programador basado en la nube de Netafim aumentó la productividad hídrica entre un 15% y un 20% y generó ingresos por suscripción de software. Jain Irrigation redujo su deuda de USD 180 millones en 2024 y se orientó hacia el microrriego de alto margen, agudizando así su competitividad doméstica. Toro y Rain Bird venden de forma cruzada el riego por goteo a su base de paisajismo, incorporando controladores inteligentes al clima que ahorran a los usuarios el 25% de su agua.

Los competidores regionales de China e India ofrecen hardware a precios un 30%-40% más bajos, presionando efectivamente los puntos de precio en los mercados en desarrollo. Dayu Irrigation aseguró un proyecto de algodón de USD 8 millones en Uzbekistán, señalando ambición exportadora. Los paquetes de riego por goteo con energía solar están disrumpiendo la agricultura fuera de la red eléctrica, con los costos de los paneles bajando un 22% en solo dos años. Las piezas falsificadas, estimadas en el 12%-18% de las ventas en mercados emergentes, amenazan la fiabilidad del sistema, lo que lleva a los actores establecidos a promover sellos de calidad conformes con ISO y contratos de servicio extendidos.

El espacio en blanco se encuentra en el financiamiento de pago por uso para pequeños agricultores y en los kits modulares. Los fabricantes están pilotando acuerdos agrupados que alinean el reembolso con el flujo de caja de la cosecha, con el objetivo de desbloquear la demanda latente y consolidar la lealtad a largo plazo dentro del mercado de riego por goteo. Las asociaciones con instituciones de microfinanzas y plataformas de dinero móvil reducen los costos de adquisición de clientes y mejoran la visibilidad del reembolso, haciendo que el enfoque sea escalable más allá de los pilotos. Las empresas ahora incorporan chips de telemetría prepagos que pausan el flujo de agua cuando los saldos son bajos, protegiendo la calidad de los activos y fomentando las recargas oportunas. Los datos de uso luego alimentan algoritmos de mantenimiento predictivo, lo que permite a los proveedores vender piezas de repuesto antes de las averías y ampliar los ingresos con suscripciones de agronomía como servicio.

Líderes del Sector de Riego por Goteo

The Toro Company

Lindsay Corporation

Jain Irrigation Systems Ltd. (Rivulis Irrigation Ltd.)

Netafim Limited (Orbia Advance Corporation)

Valmont Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Netafim inauguró una instalación de USD 45 millones en Gujarat para producir sistemas de riego por goteo para 50.000 hectáreas anuales, con el objetivo de expandirse en el Sudeste Asiático y África.

- Octubre de 2024: Netafim amplió su plataforma digital NetBeat dentro del mercado de riego por goteo incorporando algoritmos de inteligencia artificial (IA) para la programación predictiva en 50.000 hectáreas en Israel, California y Australia, logrando un ahorro de agua del 15%-18% mientras se mantiene la estabilidad del rendimiento.

- Junio de 2024: Rivulis Irrigation formó una empresa conjunta con un grupo de desarrollo de África Oriental para suministrar sistemas de riego por goteo a 18.000 pequeños agricultores en Kenia, Tanzania y Uganda, combinando financiamiento y capacitación agronómica para desbloquear el potencial del mercado de riego por goteo de la región.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, nuestro estudio considera el mercado global de riego por goteo como la venta de sistemas de goteo nuevos completos, incluidos laterales, emisores, filtros, reguladores de presión, válvulas, bombas y controladores básicos, suministrados a granjas, invernaderos, fincas ajardinadas y céspedes deportivos en todo el mundo. La definición sigue la norma ISO de micro-irrigación y registra el valor en USD al precio de venta del fabricante.

Exclusión del alcance: Los dispositivos de aspersión, pivote y micro-aspersor, así como cualquier ingreso proveniente de reacondicionamiento, servicio de instalación o contratos de agua como servicio quedan fuera del alcance.

Descripción general de la segmentación

- Por Aplicación

- Riego por Goteo Superficial

- Riego por Goteo Subsuperficial

- Por Componente

- Emisores y Goteros

- Tubos y Líneas de Goteo

- Filtros

- Bombas de Presión

- Válvulas y Accesorios

- Controladores y Sensores

- Accesorios (Estacas, Conectores y Tapones)

- Por Tipo de Cultivo

- Cultivos de Campo

- Cultivos de Verduras

- Cultivos de Huerto

- Viñedos

- Otros Cultivos (Comerciales y Ornamentales)

- Por Usuario Final

- Granjas Comerciales

- Invernaderos y Viveros

- Jardines y Paisajes Residenciales

- Campos Deportivos y Campos de Golf

- Por Canal de Ventas

- Ventas Directas

- Distribuidores y Concesionarios

- Comercio Minorista en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a fabricantes de sistemas de goteo, distribuidores de riego, agrónomos y grandes productores en Asia-Pacífico, América del Norte, Europa y América del Sur. Estas conversaciones aclararon los rangos de precios típicos, las tasas de transferencia de subsidios y las barreras de adopción, lo que nos permitió conciliar los rangos de las entrevistas con los hallazgos de gabinete.

Investigación de gabinete

Comenzamos integrando datos de superficie de cultivos irrigados, desembolsos de subsidios e historiales de tarifas de agua provenientes de fuentes como FAO AQUASTAT, encuestas agrícolas del USDA ERS, recuentos estructurales de Eurostat, el panel de control PMKSY de India y las estadísticas de la Autoridad del Agua de Israel. Los informes 10-K de las empresas, los datos de envíos aduaneros y las revistas científicas revisadas por pares sobre obstrucción de emisores aportaron indicios sobre costos y vida útil. Nuestro equipo recurrió luego a determinadas bases de datos de pago, en particular D&B Hoovers para desglose de ingresos y Dow Jones Factiva para noticias de producción, con el fin de confirmar los volúmenes de envío. Las fuentes mencionadas son ilustrativas; numerosas referencias públicas y de suscripción adicionales informaron la fase de gabinete.

Dimensionamiento del mercado y pronóstico

Anclamos la demanda de 2025 con un conjunto de áreas irrigadas de arriba hacia abajo, estratificado con ratios de penetración por cultivo. Luego alineamos el total con precios de venta promedio muestreados y consolidaciones selectivas de proveedores. Las variables clave dentro del modelo incluyen la proporción de hectáreas con estrés hídrico, la intensidad de los reembolsos gubernamentales, el área de piso de invernaderos, la densidad de emisores por hectárea, el uso de fertilizantes a través del riego por goteo y los costos de mano de obra en riego. Una regresión multivariada vincula estos factores impulsores con las ventas históricas y proyecta el período 2026-2030; los residuos anómalos desencadenan una revisión manual.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas; las alertas de varianza señalan cualquier brecha de ±5 por ciento frente a nuevos registros comerciales o aduaneros, y actualizamos el modelo cada julio. Los cambios significativos en políticas dan lugar a una actualización provisional para que los clientes reciban la perspectiva más reciente.

Por qué la línea base de Mordor en riego por goteo se mantiene sólida

Las estimaciones publicadas suelen divergir porque las empresas incluyen el riego por goteo en kits de micro-irrigación más amplios, utilizan diferentes supuestos de subsidios o convierten divisas en fechas no coincidentes.

Nuestro alcance disciplinado exclusivo de equipos, los tipos de cambio consistentes al cierre del ejercicio fiscal y la actualización anual mantienen la línea base de Mordor como confiable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,79 mil millones (2025) | Mordor Intelligence | - |

| USD 5,60 mil millones (2024) | Global Consultancy A | Incluye aspersores y servicios posventa |

| USD 6,10 mil millones (2023) | Regional Consultancy B | Utiliza precios de lista, omite descuentos por subsidios |

| USD 13,90 mil millones (2024) | Industry Journal C | Reporta la categoría completa de micro-irrigación |

Estos contrastes demuestran que nuestra clara definición del alcance, el seguimiento de variables y las actualizaciones oportunas ofrecen a los tomadores de decisiones una línea base equilibrada y transparente en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de riego por goteo en 2026 y hacia dónde se dirige?

El tamaño del mercado de riego por goteo es de USD 10.500 millones en 2026 y se proyecta que alcanzará USD 16.300 millones en 2031 a una CAGR del 9,19%.

¿Qué región contribuye más a la demanda global?

Asia-Pacífico tiene el 42% de los ingresos globales en 2025, impulsado por los grandes programas de subsidios en India y las actualizaciones de infraestructura en China.

¿Qué segmento crece más rápido dentro de la categoría de componentes?

Los controladores y sensores lideran el crecimiento de los componentes, registrando una CAGR del 14,0% durante el período de previsión 2026-2031, lo que refleja la acelerada automatización en las granjas comerciales.

¿Por qué los sistemas subsuperficiales están ganando popularidad?

El riego por goteo subsuperficial reduce las pérdidas por evaporación y la presión de las malas hierbas, ofreciendo un ahorro de agua del 18% y una recuperación más rápida de la inversión para huertos y viñedos.

Última actualización de la página el: