Tamaño y Participación del Mercado de Fusión de Sensores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.65% CAGR |

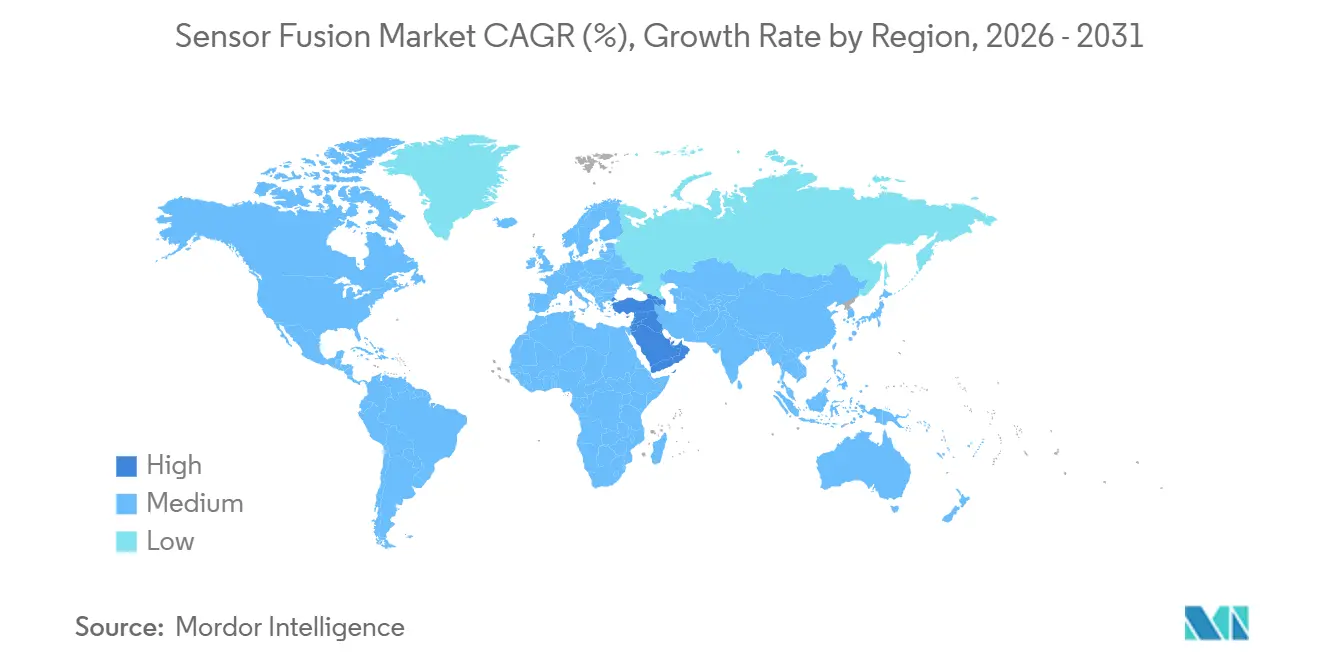

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

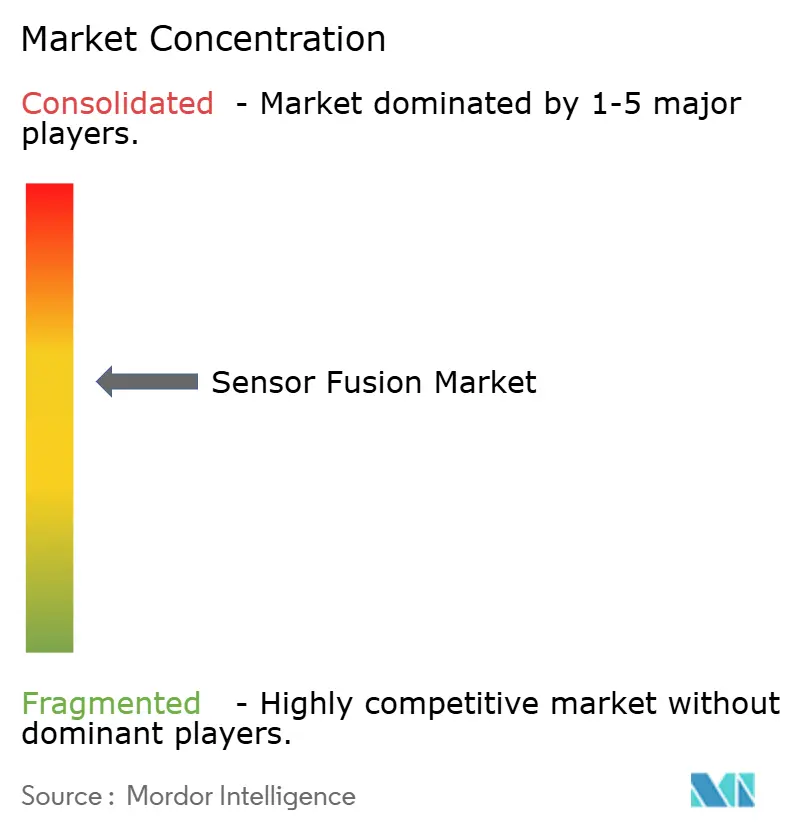

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fusión de Sensores por Mordor Intelligence

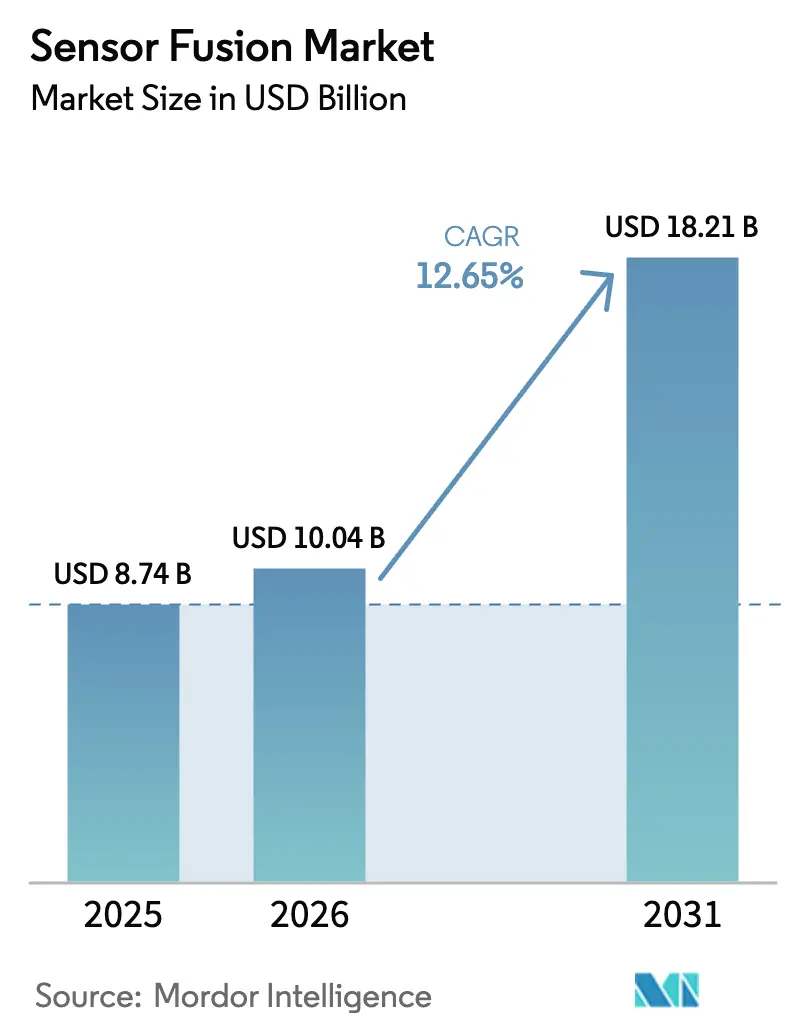

El tamaño del mercado de fusión de sensores fue valorado en USD 8,74 mil millones en 2025 y se estima que crecerá desde USD 10,04 mil millones en 2026 hasta alcanzar USD 18,21 mil millones en 2031, a una CAGR del 12,65% durante el período de pronóstico (2026-2031). Las reducciones sostenidas de costos en LiDAR de estado sólido, el aumento de los mandatos de seguridad Euro NCAP y los avances en silicio de inteligencia artificial en el borde están desplazando los presupuestos de los fabricantes de equipos originales hacia conjuntos multisensor integrados que combinan cámaras, radar, LiDAR y unidades inerciales en una sola plataforma. Los fabricantes de vehículos están estandarizando el hardware de fusión de sensores en plataformas completas para evitar costos de rediseño, mientras que las marcas de electrónica de consumo adoptan la inferencia en el dispositivo para reducir la latencia en la nube y cumplir con las regulaciones de privacidad. La creciente competencia entre proveedores de primer nivel y líderes en semiconductores está comprimiendo los márgenes de hardware, una tendencia compensada por el crecimiento del software de fusión basado en suscripción y los desbloqueos de funciones por vía inalámbrica. Las entradas de capital en empresas emergentes de radar de imagen y LiDAR definido por software están acelerando los ciclos de innovación, reduciendo el tiempo de comercialización de nuevas modalidades y mejorando las estrategias de redundancia.

Conclusiones Clave del Informe

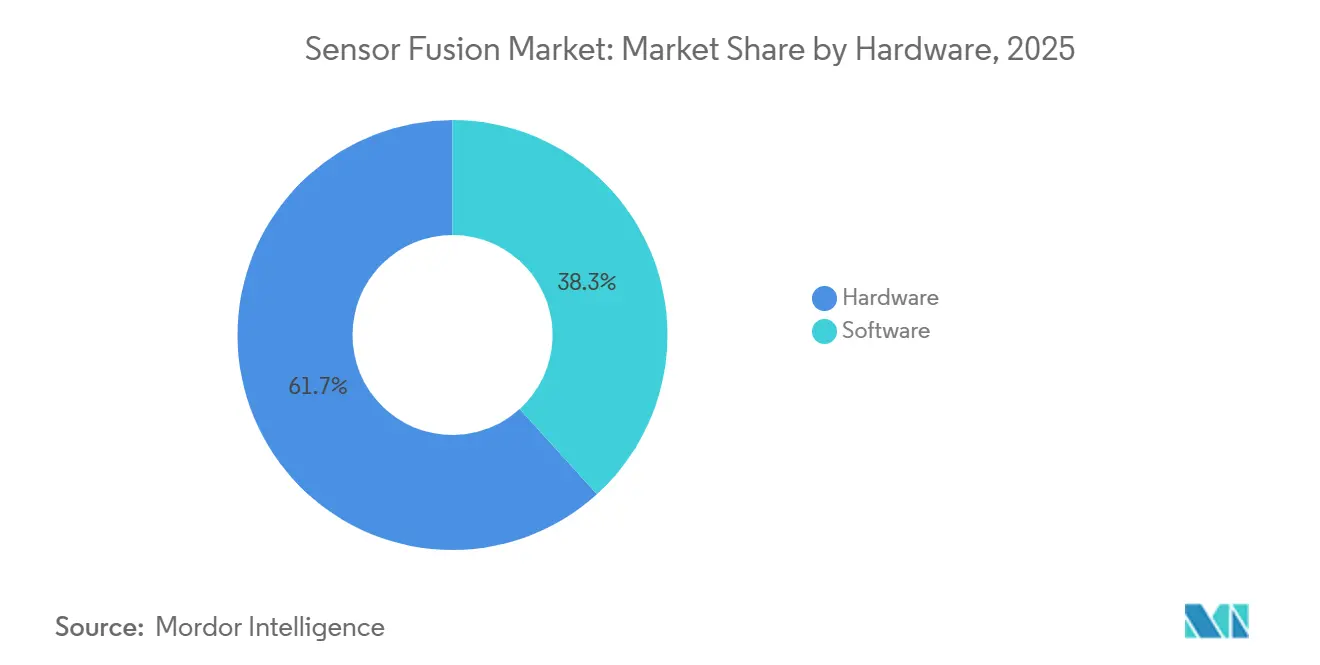

- Por oferta, el hardware lideró con una participación del 61,73% del tamaño del mercado de fusión de sensores en 2025, mientras que el software se expande a una CAGR del 12,68% hasta 2031.

- Por método de fusión, las soluciones radar-cámara representaron el 43,56% de la participación del mercado de fusión de sensores en 2025, mientras que las combinaciones LiDAR-cámara se proyectan para crecer a una CAGR del 12,72% hasta 2031.

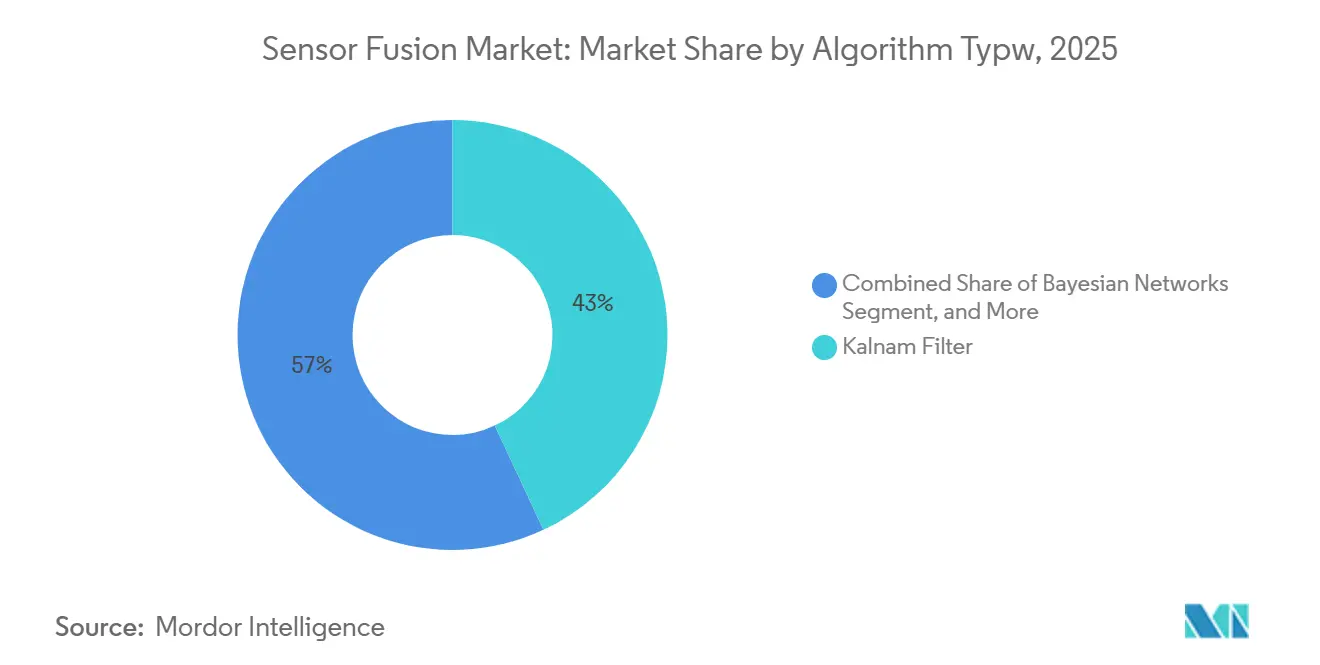

- Por tipo de algoritmo, los filtros de Kalman mantuvieron una participación del 37,92% en 2025, aunque los modelos de redes neuronales avanzan a una CAGR del 12,66% durante 2026-2031.

- Por aplicación, los Sistemas Avanzados de Asistencia al Conductor (ADAS) generaron el 49,83% de los ingresos de 2025, pero las plataformas autónomas de Nivel 3-5 se prevé que aumenten a una CAGR del 12,78%.

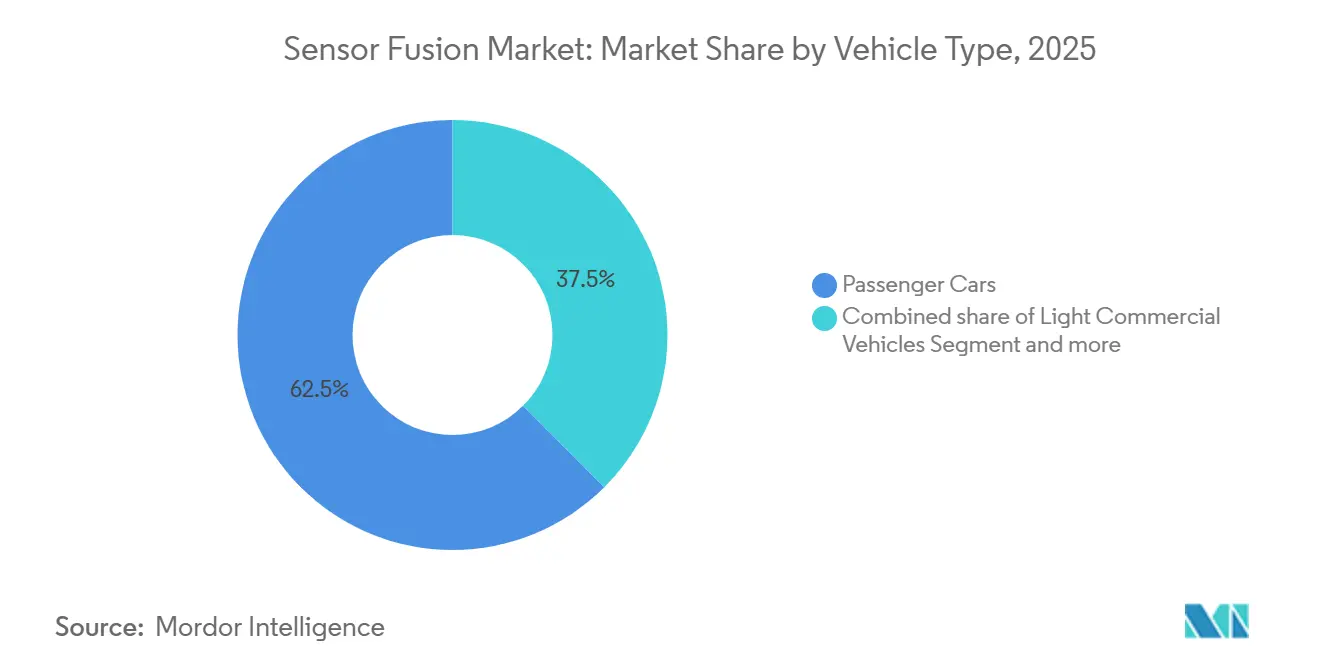

- Por tipo de vehículo, los automóviles de pasajeros representaron el 62,48% de los ingresos de 2025, mientras que otros vehículos autónomos se espera que registren una CAGR del 12,73%.

- Por geografía, Asia Pacífico lideró con una participación de ingresos del 40,81% en 2025, mientras que Oriente Medio está preparado para la CAGR más rápida del 12,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Fusión de Sensores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandato de fusión de sensores para calificaciones de 5 estrellas Euro NCAP que acelera la adopción por parte de los fabricantes de equipos originales europeos | +2.3% | Europa, con efecto expansivo hacia América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Reducción de costos del LiDAR de estado sólido que permite conjuntos multisensor en automóviles de segmento medio en China | +2.1% | Asia Pacífico como núcleo, expandiéndose hacia América del Sur y Oriente Medio | Mediano plazo (2-4 años) |

| Avances en chips de inteligencia artificial en el borde que permiten la fusión multimodal en tiempo real en dispositivos móviles y de realidad extendida | +1.9% | Global, con adopción temprana en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Despliegue de robots de movilidad autónoma en fábricas inteligentes que demandan fusión de sensores de alta precisión | +1.7% | Asia Pacífico y Europa, con tracción emergente en América del Norte | Largo plazo (≥ 4 años) |

| Programas de modernización de defensa que financian sistemas multisensor de apuntamiento y navegación en Oriente Medio | +1.5% | Oriente Medio, con adopción selectiva en Asia Pacífico y África | Largo plazo (≥ 4 años) |

| Integración de flujos de datos V2X en plataformas de fusión para desbloquear la conducción autónoma de Nivel 4 en Estados Unidos | +1.6% | América del Norte, con despliegues piloto en Europa y Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandato de Fusión de Sensores para Calificaciones de 5 Estrellas Euro NCAP que Acelera la Adopción por Parte de los Fabricantes de Equipos Originales Europeos

Los protocolos Euro NCAP de 2026 requieren la integración de radar-cámara o LiDAR-cámara para obtener una puntuación de 5 estrellas, lo que impulsa rediseños inmediatos de modelos de gran volumen por parte de marcas europeas. Volkswagen confirmó que todos los lanzamientos MEB posteriores a 2026 llevarán fusión radar-cámara, eliminando las arquitecturas de sensor único. Los proveedores de primer nivel con middleware certificado están captando contratos de diseño a medida que los fabricantes de automóviles buscan cumplimiento llave en mano. El efecto global de la regulación es evidente en las exportaciones hacia Asia Pacífico y América del Sur, donde la reutilización de plataformas con especificaciones europeas minimiza la divergencia de ingeniería. Este cambio de política consolida la redundancia multisensor como una línea de base en lugar de una opción premium.

Reducción de Costos del LiDAR de Estado Sólido que Permite Conjuntos Multisensor en Automóviles de Segmento Medio

Hesai se ha comprometido a ofrecer LiDAR de estado sólido por debajo de USD 500 a finales de 2026, aprovechando la fotónica de silicio y el escalado de volumen. BYD ya despliega matrices LiDAR-cámara-radar en sedanes por debajo de USD 25.000, ampliando la adopción más allá de los segmentos de lujo. El programa Galaxy de Geely refleja esta estrategia, lo que lleva a los competidores europeos y norteamericanos a acelerar sus hojas de ruta de estado sólido. Se proyecta que la producción doméstica de China superará los 2 millones de unidades de LiDAR anuales para 2027, estableciendo un apalancamiento en la cadena de suministro que refuerza el liderazgo de la región en la penetración asequible de ADAS.

Avances en Chips de Inteligencia Artificial en el Borde que Permiten la Fusión Multimodal en Tiempo Real en Dispositivos Móviles y de Realidad Extendida

El Snapdragon 8 Gen 3 de Qualcomm integra un motor neuronal de 15 TOPS que ejecuta la fusión multimodal en el dispositivo, reduciendo la latencia hasta en un 90% en comparación con las canalizaciones en la nube. El Vision Pro de Apple y el Quest 3 de Meta ofrecen retrasos de movimiento a fotón inferiores a 20 ms mediante enfoques similares, lo que permite la computación espacial inmersiva sin balizas externas. La inferencia en el dispositivo también respalda el cumplimiento del RGPD y las leyes de privacidad de China, ya que los datos brutos de los sensores permanecen locales. Estos avances abren el mercado de fusión de sensores a teléfonos inteligentes, auriculares y dispositivos portátiles que anteriormente dependían de soluciones de sensor único.

Despliegue de Robots de Movilidad Autónoma en Fábricas Inteligentes que Demandan Fusión de Sensores de Alta Precisión

Los robots de movilidad autónoma en plantas automotrices y de electrónica dependen de una localización a nivel de centímetros que fusiona LiDAR, visión estéreo, unidades de medición inercial y señales de banda ultraancha. ABB reportó un tiempo de actividad del 99,7% en su flota de robots de movilidad autónoma de 2025 al aislar entradas de sensores defectuosas mediante fusión basada en Kalman.[1]División de Robótica de ABB, "Informe Anual 2025," global.abb La Federación Internacional de Robótica pronostica más de 1,2 millones de robots de movilidad autónoma para 2027, con Europa y Asia Pacífico liderando las instalaciones. La fusión multisensor también sustenta la colaboración humano-robot, permitiendo que los robots de movilidad autónoma predigan las trayectorias de los trabajadores y ajusten las rutas de forma dinámica.

Análisis del Impacto de las Restricciones del Mercado de Fusión de Sensores*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Falta de estándares uniformes de arquitectura de fusión que dificultan la interoperabilidad | -1.8% | Global, con impacto agudo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Alta sobrecarga computacional que eleva el costo de la lista de materiales para dispositivos de Internet de las Cosas no automotrices | -1.5% | Asia Pacífico y América del Norte, afectando los segmentos de electrónica de consumo e industrial | Corto plazo (≤ 2 años) |

| Penetración limitada de LiDAR en mercados emergentes que restringe la adopción de fusión multimodal | -1.2% | América del Sur, África y regiones selectas de Asia Pacífico | Largo plazo (≥ 4 años) |

| Preocupaciones de privacidad de datos y ciberseguridad en torno a las canalizaciones de fusión de sensores asistidas por la nube | -1.1% | Europa y América del Norte, con relevancia emergente en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estándares Uniformes de Arquitectura de Fusión que Dificultan la Interoperabilidad

Las directrices de la Sociedad de Ingenieros Automotrices para interfaces de sensores ADAS siguen siendo voluntarias, mientras que AUTOSAR, ROS 2 y las plataformas propietarias compiten por la dominancia.[2]SAE International, "Práctica Recomendada para Interfaces de Sensores ADAS," sae.org Los fabricantes de automóviles incurren en mayores costos de ingeniería al cambiar de proveedores de sensores, y las actualizaciones por vía inalámbrica exigen una revalidación que consume tiempo en protocolos divergentes. Los consorcios de la industria están persiguiendo formatos abiertos, aunque no se espera consenso sobre la sincronización de datos y el manejo de modos de fallo antes de 2028, lo que ralentiza la escalabilidad entre plataformas.

Alta Sobrecarga Computacional que Eleva el Costo de la Lista de Materiales para el Internet de las Cosas No Automotriz

La fusión en tiempo real a menudo requiere entre 10 y 50 TOPS de procesamiento. Los fabricantes de equipos originales automotrices absorben chips de USD 500-800 como el Nvidia Orin, pero los drones y los electrodomésticos inteligentes apuntan a silicio por debajo de USD 50. El AWR2944 de Texas Instruments integra aceleración de fusión en chip, aunque su precio de USD 30-40 sigue siendo una carga para la economía del mercado masivo.[3]Texas Instruments, "Hoja de Datos del Radar Automotriz AWR2944," investor.ti.com El resultado es un mercado bifurcado donde los dispositivos premium adoptan pilas multisensor completas, mientras que los productos de gama de entrada revierten a la detección de modalidad única.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Fusión de Sensores

Por Oferta:

El Hardware Ancla los Ingresos Mientras el Software Impulsa la Expansión de MárgenesEl hardware capturó el 61,73% de los ingresos de 2025 en el mercado de fusión de sensores, reflejando la intensidad de capital de los módulos de radar, LiDAR, cámara y unidad de medición inercial que constituyen la capa de detección física. Los módulos de radar con precios entre USD 50 y USD 150 dominan los ADAS debido a sus sólidas capacidades para todo tipo de clima, mientras que el LiDAR de estado sólido, aún por encima de USD 500 por unidad, está reservado para programas de Nivel 3-5 que requieren redundancia. Los sensores de imagen se benefician de las economías de escala de los teléfonos inteligentes, lo que permite matrices multicámara a menos de USD 10 cada una. El tamaño del mercado de fusión de sensores atribuido al hardware está destinado a aumentar de manera constante pero a un ritmo más lento que el software.

Se proyecta que el software superará al hardware con una CAGR del 12,68% hasta 2031, a medida que los fabricantes de equipos originales se desplacen hacia los desbloqueos de funciones por vía inalámbrica y los modelos de suscripción. Plataformas como Mobileye SuperVision cobran tarifas de licencia por vehículo, convirtiendo las ventas únicas de hardware en ingresos recurrentes. Las herramientas de validación ISO 26262 mejoran aún más los márgenes, con los fabricantes de automóviles gastando entre USD 5 y USD 10 millones por plataforma para certificar las pilas de fusión. Esta dinámica posiciona al software como la principal capa de captura de valor dentro del sector de fusión de sensores.

Por Método de Fusión:

Radar-Cámara Domina Pero LiDAR-Cámara Gana ImpulsoLa combinación radar-cámara representó el 43,56% de la participación del mercado de fusión de sensores en 2025 al combinar la precisión de velocidad del radar con la clasificación de objetos basada en cámara. El radar 4D ARS540 de Continental amplía la resolución de elevación, mejorando el rendimiento en entornos urbanos congestionados. Se prevé que la fusión LiDAR-cámara, respaldada por unidades de estado sólido por debajo de USD 500, registre la CAGR más rápida del 12,72%. Mercedes-Benz y Stellantis despliegan el LiDAR SCALA 3 de Valeo para desbloquear funciones de Nivel 3, lo que subraya la migración de la tecnología desde los prototipos hacia la producción en serie.

Los marcos de tres sensores que integran radar, LiDAR y cámaras siguen siendo un nicho, limitados a programas premium de robotaxis donde la redundancia supera al costo. Por el contrario, la fusión IMU-GPS está consolidada en drones y teléfonos inteligentes debido al mínimo impacto en el costo de la lista de materiales. A medida que los precios del LiDAR de estado sólido convergen con los del radar de imagen, se espera que los vehículos de segmento medio adopten enfoques híbridos, expandiendo la huella del mercado de fusión de sensores más allá de los segmentos de lujo.

Por Tipo de Algoritmo:

Las Redes Neuronales Desafían la Primacía del Filtro de KalmanLos filtros de Kalman mantuvieron una participación del 37,92% en 2025, favorecidos por sus salidas deterministas que simplifican las auditorías de seguridad funcional. Su baja carga computacional se adapta a los microcontroladores de gama media, preservando la eficiencia de costos. Sin embargo, los modelos basados en transformadores como BEVFormer ofrecen un manejo superior de casos extremos y están escalando rápidamente a medida que los chips automotrices superan los 200 TOPS. Se predice que el tamaño del mercado de fusión de sensores vinculado a la inferencia de redes neuronales crecerá más rápido hasta 2031.

Las redes bayesianas proporcionan un puente interpretable entre Kalman y el aprendizaje profundo, atrayendo aplicaciones donde la explicabilidad y el razonamiento probabilístico son vitales. La hibridación GNSS-INS sigue siendo dominante en los mercados de aviación y marítimo, donde la precisión centimétrica justifica las unidades inerciales de alta gama. El panorama de algoritmos se está divergiendo hacia un futuro de doble pila que combina filtros certificables para el control crítico de seguridad con redes neuronales para la percepción y la predicción.

Por Aplicación:

La Conducción Autónoma Lidera el Crecimiento Más Allá de la Saturación de ADASLos ADAS contribuyeron con el 49,83% de los ingresos en 2025, respaldados por requisitos regulatorios y programas de seguridad de flotas. Sin embargo, la penetración ya supera el 75% en los mercados maduros, limitando el potencial alcista. Se prevé que las plataformas autónomas de Nivel 3-5 alcancen una CAGR del 12,78%, catalizada por las aprobaciones del Reglamento 157 de la Comisión Económica de las Naciones Unidas para Europa para sistemas de automatización condicional. El tamaño del mercado de fusión de sensores atribuido a la conducción autónoma superará por tanto al de ADAS a partir de 2028.

Los dispositivos de electrónica de consumo, especialmente los auriculares de realidad extendida, capturaron una participación creciente a medida que la fusión en el dispositivo eliminó la dependencia del procesamiento en la nube. La robótica, la automatización industrial y la defensa formaron colectivamente el 32% de los ingresos, con aplicaciones de defensa que exigen precios premium debido a los estándares de fiabilidad de misión crítica. La transferencia de tecnología entre sectores acelera el refinamiento de algoritmos a medida que las lecciones del sector automotriz migran hacia drones y robots de movilidad autónoma.

Por Tipo de Vehículo:

Los Automóviles de Pasajeros Mantienen la Escala Mientras las Plataformas Fuera de Carretera se AceleranLos automóviles de pasajeros generaron el 62,48% de los ingresos de 2025 y siguen siendo el ancla de volumen para el mercado de fusión de sensores. Los mandatos Euro NCAP y las políticas de nuevas energías de China impulsan la adopción multisensor incluso en segmentos por debajo de USD 20.000. Los vehículos comerciales ligeros siguen, impulsados por flotas de comercio electrónico que demandan funciones de asistencia al conductor para reducir las primas de seguros por colisión.

Otros vehículos autónomos, incluidos los robots de reparto y los equipos agrícolas, se proyectan para la CAGR más alta del 12,73%. La escasez de mano de obra y el aumento de los costos de insumos justifican la inversión de USD 10.000-50.000 en conjuntos de sensores por unidad. Los camiones comerciales pesados y los autobuses van a la zaga en adopción debido a las dispares regulaciones regionales, pero los próximos mandatos de Estados Unidos y Europa sobre alertas de punto ciego y tráfico cruzado reducirán la brecha para 2029.

Análisis Geográfico

Mercado de Fusión de Sensores en APAC

Asia Pacífico generó los mayores ingresos regionales en 2025 con un 40,81%, impulsado por la agresiva penetración de ADAS en China, el ecosistema de robótica de Japón y la cadena de suministro de semiconductores de Corea del Sur. China por sí sola representó el 58% de la facturación regional, impulsada por BYD, Geely y NIO, que están estandarizando conjuntos de múltiples sensores en sus vehículos eléctricos. Los incentivos gubernamentales que vinculan las subvenciones a la funcionalidad de Nivel 2 amplían aún más la adopción, mientras que la capacidad doméstica de LiDAR fortalece la competitividad de precios para los fabricantes de automóviles locales.

Mercado de Fusión de Sensores en Europa

Europa representó una parte considerable de los ingresos globales en 2025, beneficiándose de los estrictos mandatos de Euro NCAP y del Reglamento General de Seguridad que exigen la detección multimodal. Alemania lideró la demanda regional, con Volkswagen, BMW y Mercedes-Benz integrando pilas de fusión a nivel de plataforma para amortizar la I+D entre múltiples marcas. Se proyecta que el mercado de fusión de sensores en Europa mantenga un crecimiento constante a medida que el alcance regulatorio se amplíe para incluir vehículos comerciales y motocicletas para 2028.

Mercado de Fusión de Sensores en las Américas y MEA

América del Norte mantuvo una participación considerable en 2025, impulsada por los compromisos voluntarios de ADAS de los fabricantes de automóviles estadounidenses y las asignaciones del espectro V2X de 5,9 GHz. Oriente Medio, aunque más pequeño en la actualidad, tiene previsto registrar el CAGR más rápido del 12,75% hasta 2031, ya que los Emiratos Árabes Unidos y Arabia Saudita canalizan presupuestos de defensa hacia activos autónomos que requieren una fusión robusta. América del Sur y África capturaron conjuntamente una pequeña parte de los ingresos, limitadas por una menor propiedad de vehículos y cadenas de suministro de LiDAR limitadas, aunque la automatización de la minería y la agricultura está abriendo oportunidades específicas.

Panorama Competitivo

El mercado de fusión de sensores está moderadamente concentrado; los 10 principales proveedores controlaron aproximadamente más de la mitad de los ingresos de 2025. Bosch, Continental y Valeo aprovechan sus carteras de radar, cámara y middleware integradas verticalmente para ganar contratos de plataforma llave en mano con fabricantes de automóviles tradicionales que buscan cumplimiento acelerado. NXP, Infineon y STMicroelectronics compiten mediante procesadores de grado automotriz que incluyen software certificado ISO 26262, mientras que Nvidia y Qualcomm se centran en la computación de alto rendimiento para la autonomía de Nivel 3-5, donde un rendimiento superior a 200 TOPS es obligatorio.

Empresas emergentes como Arbe Robotics y LeddarTech están desagregando hardware y software, permitiendo a los fabricantes de equipos originales más pequeños combinar sensores sin quedar atados a un proveedor. El radar de imagen 4D de Arbe ofrece una densidad de nube de puntos a nivel de LiDAR a un tercio del costo, asegurando contratos de diseño para 2026 con marcas chinas. El LiDAR definido por software de LeddarTech desacopla los algoritmos de percepción del hardware, permitiendo a los fabricantes de automóviles cambiar de proveedor sin grandes reescrituras de código. Las solicitudes de patentes aumentaron un 18% interanual en 2024, con la fusión de redes neuronales, el aislamiento de modos de fallo y la calibración multimodal como áreas de mayor actividad, lo que subraya la aceleración de los ciclos de innovación.

Las colaboraciones estratégicas se intensificaron durante 2025. Valeo se asoció con Qualcomm para integrar el LiDAR SCALA 3 en el Snapdragon Ride Flex, apuntando a soluciones llave en mano de Nivel 3. El chip Orin de Nvidia aseguró 25 programas de fabricantes de automóviles que abarcan desde Nivel 2+ hasta Nivel 3, mientras que Renesas lanzó el R-Car V4H con calificación ASIL-D para atender a los fabricantes de equipos originales japoneses y europeos. Las rondas de financiación, como la Serie C de USD 75 millones de Arbe liderada por Temasek, señalan la confianza de los inversores en las vías del radar de imagen que reducen la dependencia del costoso LiDAR.

Líderes del Sector de Fusión de Sensores

Robert Bosch GmbH

Continental AG

NXP Semiconductors N.V.

STMicroelectronics N.V.

Infineon Technologies AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Fusión de Sensores Cubiertas en este Informe

- Robert Bosch GmbH

- Continental AG

- NXP Semiconductors N.V.

- STMicroelectronics N.V.

- Infineon Technologies AG

- Texas Instruments Inc.

- Nvidia Corporation

- Qualcomm Incorporated

- Analog Devices Inc.

- Mobileye Global Inc.

- Aptiv PLC

- Renesas Electronics Corporation

- Valeo S.A.

- ZF Friedrichshafen AG

- Arbe Robotics Ltd.

- BASELABS GmbH

- LeddarTech Inc.

- TDK Corporation

- Kionix Inc. (ROHM)

- Memsic Inc.

- CEVA Inc.

- AMD Xilinx

Leer Análisis de las Empresas del Mercado de Fusión de Sensores

Desarrollo Reciente de la Industria en el Mercado de Fusión de Sensores

- Junio de 2025: Nvidia reveló 25 contratos de diseño con fabricantes de automóviles para su SoC Orin que soporta un rendimiento de redes neuronales de 254 TOPS.

- Mayo de 2025: Arbe Robotics cerró una ronda Serie C de USD 75 millones para escalar la producción de su radar de imagen 4D.

- Abril de 2025: Continental presentó el radar 4D ARS540 con un alcance de 300 m y aceleración de fusión en chip.

- Marzo de 2025: BYD extendió su sistema multisensor Eye of God a 21 modelos con precios por debajo de USD 25.000.

Mercado de Fusión de Sensores Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de fusión de sensores como los ingresos generados por unidades de hardware más software embebido que combinan datos de al menos dos sensores heterogéneos, más comúnmente módulos de cámara, radar, LiDAR, ultrasónico o inercial, para ofrecer una salida de percepción unificada para los sistemas avanzados de asistencia al conductor (ADAS) y la movilidad autónoma de nivel superior. Según Mordor Intelligence, el año base es 2024 y el modelo valora las ventas de 2025 en USD 8,75 mil millones.

Exclusión del Alcance: Los módulos de sensor único independientes y los conjuntos de análisis exclusivamente en la nube que nunca integran señales de sensores a bordo quedan fuera del alcance.

Segmentos cubiertos en este informe

- Por Oferta

- Hardware

- Software

- Por Método de Fusión

- Fusión Radar + Cámara

- Fusión LiDAR + Cámara

- Fusión Radar + LiDAR

- Fusión IMU + GPS

- Fusión de 3 Sensores (Cámara + Radar + LiDAR)

- Por Tipo de Algoritmo

- Filtro de Kalman (EKF, UKF)

- Redes Bayesianas

- Red Neuronal, Aprendizaje Profundo

- Integración GNSS, INS

- Por Aplicación

- Sistemas Avanzados de Asistencia al Conductor (ADAS)

- ACC

- AEB

- ESC

- FCW

- Asistencia de Mantenimiento de Carril (LKA)

- Conducción Autónoma (Nivel 3-5)

- Electrónica de Consumo (Realidad Aumentada, Realidad Virtual, Teléfonos Inteligentes, Dispositivos Portátiles)

- Robótica y Drones

- Automatización Industrial y Fabricación Inteligente

- Defensa y Aeroespacial

- Sistemas Avanzados de Asistencia al Conductor (ADAS)

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Pesados

- Otros Vehículos Autónomos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación Primaria

A continuación, los analistas entrevistan a proveedores de ADAS de primer nivel, responsables de software de pilas de percepción, estrategas de semiconductores automotrices y expertos en homologación regional en América del Norte, Europa y Asia Pacífico. Estas conversaciones validan los supuestos de tasa de adopción, las trayectorias de costos de los conjuntos de sensores y los plazos regulatorios, al tiempo que llenan los vacíos que las fuentes documentales dejan abiertos.

Investigación Documental

Nos basamos primero en conjuntos de datos autorizados y de acceso libre, como los expedientes del Reglamento 157 de la Comisión Económica de las Naciones Unidas para Europa, los resultados de las pruebas Euro NCAP, la serie de parque de vehículos de motor del Banco Mundial y los códigos de envío de la Base de Datos Estadísticos sobre el Comercio de Productos Básicos de las Naciones Unidas para cámaras, radares y LiDARs. Los documentos técnicos de asociaciones comerciales de la Asociación de Constructores Europeos de Automóviles y la Sociedad de Ingenieros Automotrices, los artículos de revistas del Instituto de Ingenieros Eléctricos y Electrónicos revisados por pares sobre arquitecturas de percepción, y las divulgaciones de empresas extraídas a través de D&B Hoovers y Dow Jones Factiva enriquecen la línea de base. El flujo de noticias sobre las tendencias de precio de venta promedio de componentes se examina diariamente. Esta lista es ilustrativa; docenas de documentos adicionales informan el expediente de evidencia.

Dimensionamiento del Mercado y Pronóstico

La reconstrucción de arriba hacia abajo comienza con la producción de vehículos ligeros y plataformas seleccionadas fuera de carretera, aplica tasas de adopción ponderadas para conjuntos multisensor y luego multiplica por los precios de venta promedio combinados de los controladores de fusión de sensores. Corroboramos los totales con verificaciones selectivas de abajo hacia arriba, ingresos trimestrales de proveedores de primer nivel y resúmenes de listas de materiales muestreadas para ajustar los valores atípicos. Las variables clave incluyen la producción global de vehículos, la penetración de ADAS por nivel de la Sociedad de Ingenieros Automotrices, las curvas de erosión del precio de venta promedio de sensores, las hojas de ruta de costos de LiDAR y los plazos de los mandatos de seguridad regionales. Un pronóstico basado en regresión multivariante proyecta la demanda de 2026-2030 bajo escenarios de línea de base, conservador y de automatización acelerada, permitiendo a los analistas ajustar por perturbaciones de política o suministro. Las brechas en los puntos de datos escasos de abajo hacia arriba se cubren con rangos de Monte Carlo revisados por expertos en la materia.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo pasan verificaciones de varianza frente a indicadores independientes como los envíos de microcontroladores y los volúmenes de exportación de unidades de radar. Los revisores senior dan su aprobación solo después de que se resuelven las anomalías. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo cuando ocurren eventos materiales, como regulaciones, retiros importantes o inflexiones de costos; un analista reverifica los números antes de la entrega al cliente.

Cómo se compara el tamaño del mercado de fusión de sensores de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas a menudo difieren porque los proveedores eligen alcances, años base y curvas de adopción distintos. Reconocemos la dispersión, pero mantenemos que la definición disciplinada de Mordor, las variables de múltiples fuentes y la actualización anual proporcionan una brújula más estable para los planificadores.

Los principales factores de brecha incluyen la diferente inclusión de dispositivos no automotrices, las elecciones de conversión de divisas de un solo año, los supuestos agresivos de caída del precio de los sensores y los ciclos de actualización que superan los veinticuatro meses en otros casos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8,75 mil millones (2025) | ||

| USD 5,36 mil millones (2024) | Consultora Global A | Alcance limitado a vehículos y tipos de cambio de 2024, validación primaria limitada |

| USD 6,88 mil millones (2025) | Editorial de Mercado B | Cuenta exclusivamente sensores MEMS, asume caída lineal del precio de venta promedio |

| USD 7,63 mil millones (2025) | Pronóstico del Sector C | Escenario de alto crecimiento sin divisiones de segmento, ciclo de actualización de tres años |

Las diferencias anteriores muestran cómo los alcances variantes y los supuestos no verificados inflan o comprimen los totales. Mordor Intelligence fundamenta su línea de base en variables transparentes, verificaciones cruzadas y revisiones oportunas, dando a los tomadores de decisiones una cifra que pueden rastrear y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de fusión de sensores para 2031?

Se proyecta que alcanzará USD 18,21 mil millones para 2031, expandiéndose a una CAGR del 12,65% desde 2026.

¿Qué segmento crece más rápido dentro de las ofertas de fusión de sensores?

Se prevé que el software se expanda a una CAGR del 12,68% a medida que las actualizaciones por vía inalámbrica y las suscripciones ganan tracción.

¿Por qué la fusión LiDAR-cámara está ganando adopción?

Los precios del LiDAR de estado sólido están cayendo hacia menos de USD 500, haciendo que las pilas LiDAR-cámara sean asequibles para los vehículos de segmento medio.

¿Qué región registra el crecimiento más rápido?

Se predice que Oriente Medio crecerá a una CAGR del 12,75% hasta 2031, impulsado por las inversiones en defensa.

¿Cuál es la principal restricción para la adopción en electrónica de consumo?

Arbe Robotics y LeddarTech destacan por sus plataformas de radar de imagen y LiDAR definido por software que reducen los costos de integración.

¿Quiénes son los disruptores emergentes en hardware de fusión de sensores?

El tamaño del Mercado de Fusión de Sensores fue valorado en USD 8,75 mil millones en 2025 y se estima que crecerá desde USD 10,02 mil millones en 2026 hasta alcanzar USD 18,22 mil millones en 2030, a una CAGR del 15,80% durante el período de pronóstico (2026-2030).

Última actualización de la página el: