Tamaño y Participación del Mercado de Sensores Agrícolas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

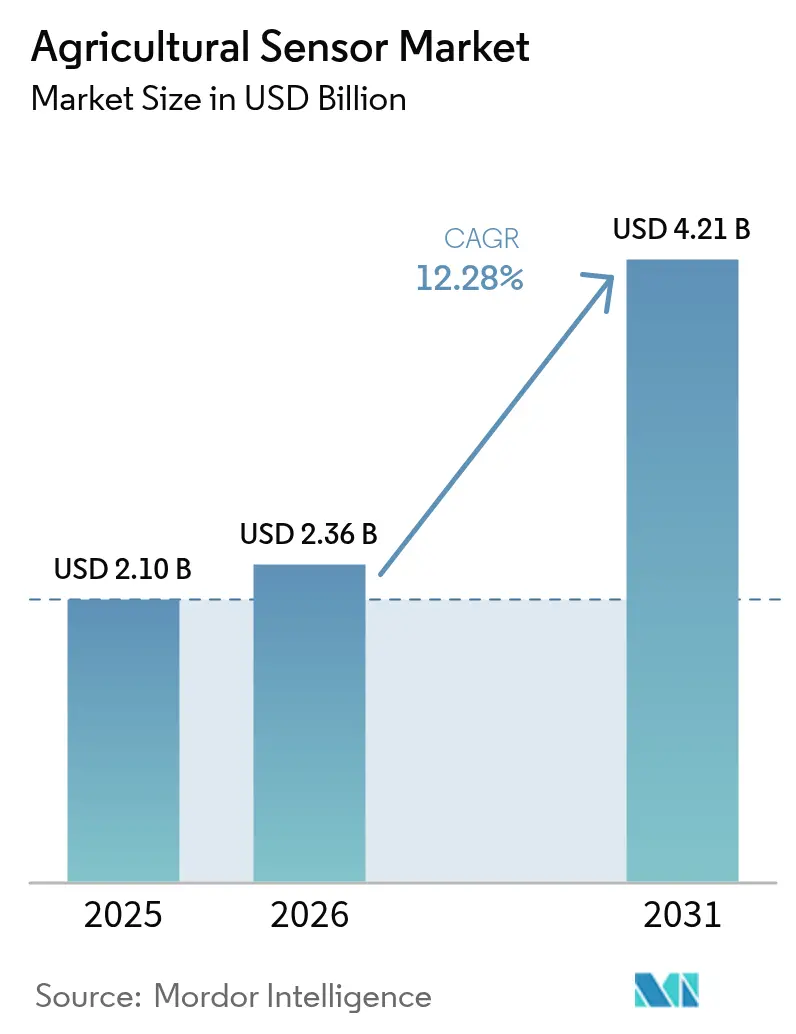

| Tamaño del Mercado (2026) | 2.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Agrícolas por Mordor Intelligence

El tamaño del mercado de sensores agrícolas en 2026 se estima en 2.360 millones de USD, creciendo desde el valor de 2025 de 2.100 millones de USD, con proyecciones para 2031 que muestran 4.210 millones de USD, creciendo a una CAGR del 12,3% durante el período 2026-2031. El crecimiento del mercado está impulsado por la variabilidad climática, las iniciativas de digitalización gubernamental y la creciente adopción de prácticas agrícolas basadas en datos. A medida que los agricultores se alejan de los métodos tradicionales, las tecnologías de sensores se han convertido en componentes esenciales de la agricultura moderna. La financiación gubernamental para investigación sigue apoyando el desarrollo y la implementación de estas tecnologías en la producción de alimentos.[1]Fuente: Instituto Nacional de Alimentación y Agricultura del USDA, «Iniciativa de Investigación Agrícola y Alimentaria», nifa.usda.gov Las necesidades de conservación del agua han incrementado la adopción de sensores de humedad del suelo para la optimización del riego y la reducción del desperdicio. En el sector ganadero, los biosensores habilitados con IA están ganando popularidad entre los productores lecheros para el monitoreo automatizado de la salud y la gestión reproductiva, mejorando la productividad del rebaño a la vez que se reducen los requisitos de mano de obra manual. Los participantes del sector están expandiéndose más allá del hardware de sensores mediante la integración de capacidades de análisis y automatización. Esta integración demuestra la creciente importancia de los conocimientos basados en software y los modelos de negocio orientados a los servicios. Los sensores agrícolas se están convirtiendo en componentes fundamentales en el desarrollo de sistemas agrícolas sostenibles, eficientes y resilientes.

Conclusiones Clave del Informe

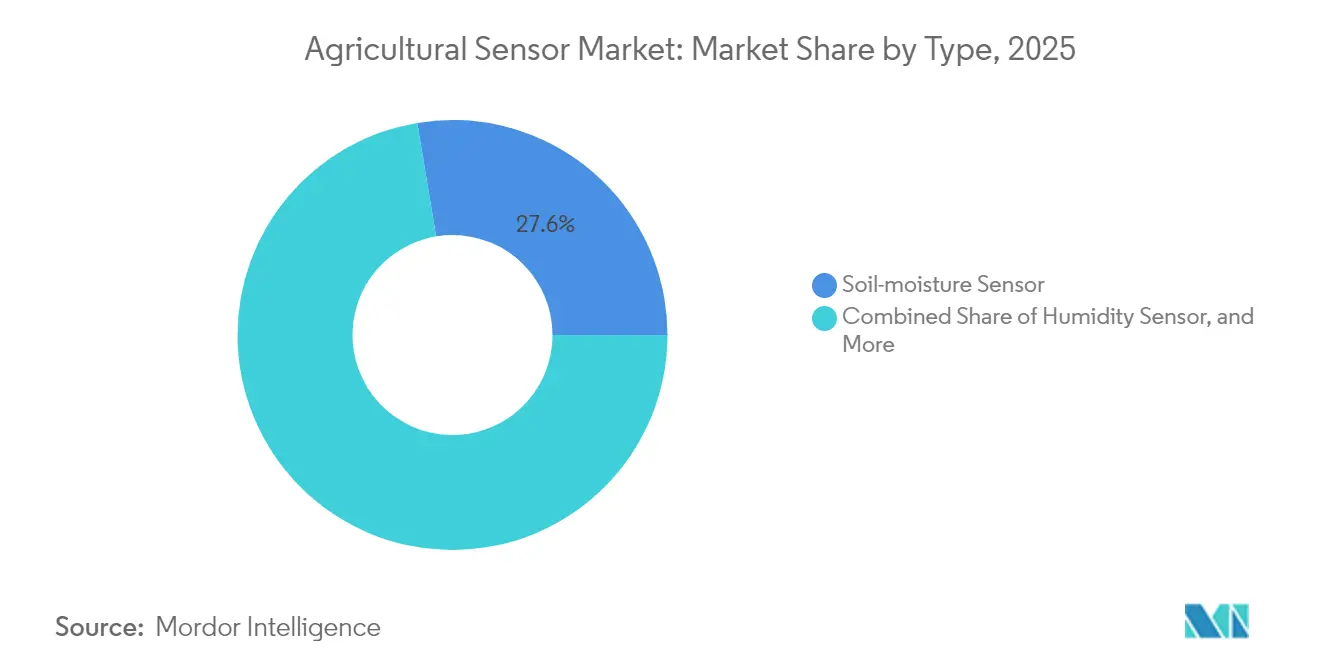

- Por tipo, los sensores de humedad del suelo captaron el 27,62% de la participación del mercado de sensores agrícolas en 2025, mientras que los biosensores ganaderos registraron la CAGR más rápida del 9,35% hasta 2031.

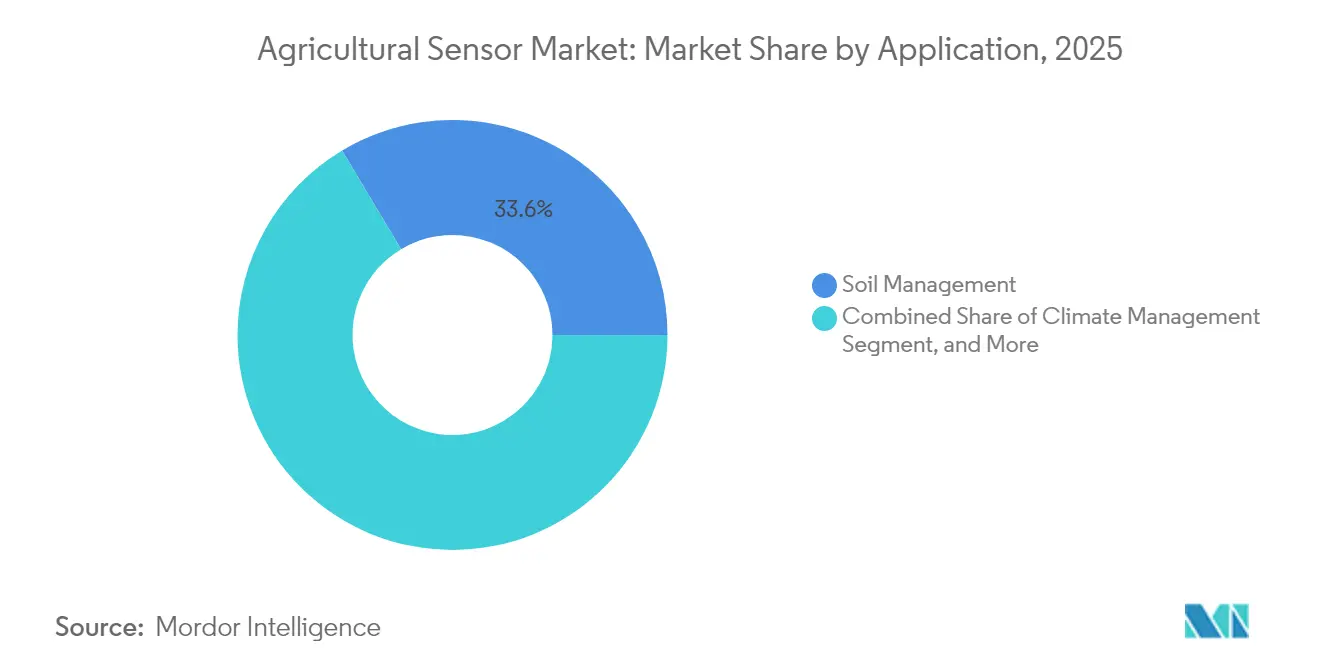

- Por aplicación, la gestión del suelo representó el 33,58% del tamaño del mercado de sensores agrícolas en 2025, y la gestión climática se está expandiendo a una CAGR del 8,18% hasta 2031.

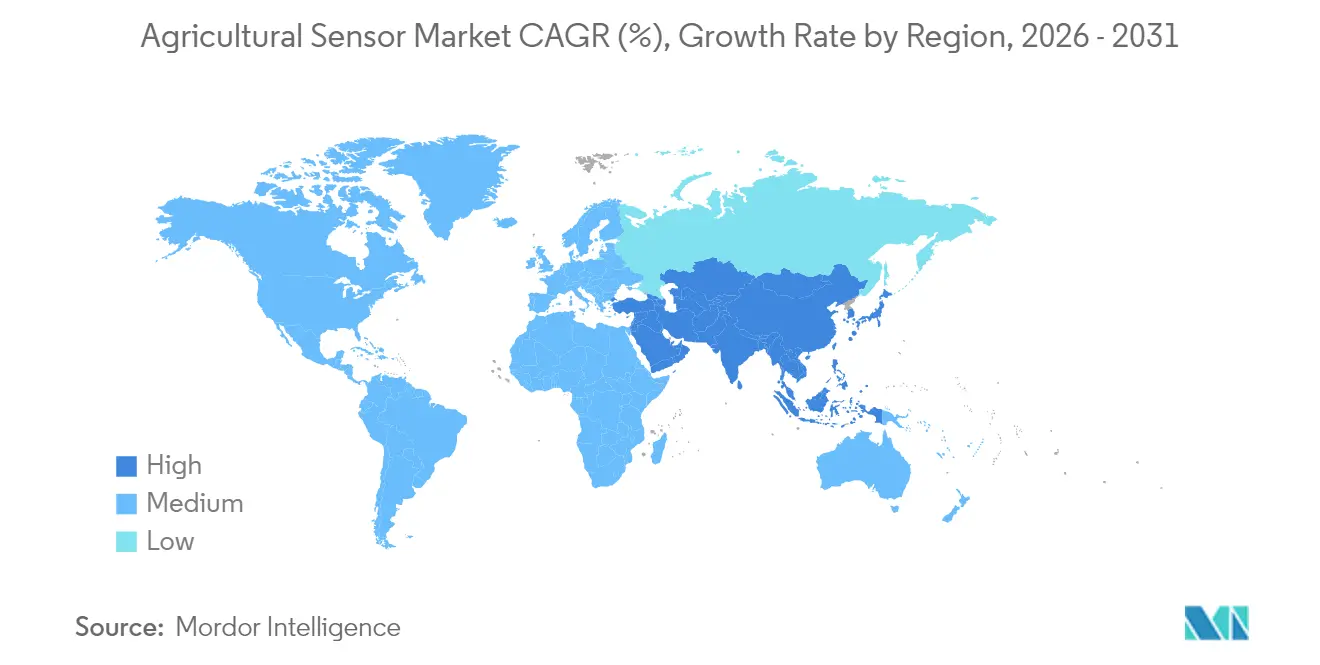

- Por geografía, América del Norte mantuvo una participación del 30,55% en el mercado de sensores agrícolas en 2025, y Asia-Pacífico está creciendo a una CAGR del 7,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios para Equipos de Agricultura de Precisión | +2.1% | América del Norte, Europa y en expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Creciente Demanda de Monitoreo de Cultivos en Tiempo Real | +1.8% | Global; más elevada en mercados desarrollados | Corto plazo (≤ 2 años) |

| Creciente Adopción de IoT en la Agricultura | +1.5% | Núcleo en Asia-Pacífico; efecto secundario en Oriente Medio y África | Mediano plazo (2–4 años) |

| El Cambio Climático Impulsa la Necesidad de Datos de Microentorno | +1.3% | Global; agudo en regiones propensas a sequías | Largo plazo (≥ 4 años) |

| Paquetes de Financiación de Sensor como Servicio | +0.9% | América del Norte, Europa y en emergencia en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Agrodrones como Plataformas de Sensores Voladores | +0.7% | Global; dependiente de la regulación | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios para Equipos de Agricultura de Precisión

Los programas de participación en costos respaldados por el gobierno están mejorando el acceso a las herramientas de agricultura de precisión al reducir las barreras financieras. Estas iniciativas proporcionan apoyo directo a los agricultores, haciendo que las tecnologías avanzadas de sensores sean más asequibles e incrementando la adopción en todas las regiones. Los compromisos políticos a largo plazo de las principales economías agrícolas garantizan una demanda constante y volúmenes de pedidos predecibles para los proveedores. Los subsidios gubernamentales para la compra de equipos reducen los períodos de recuperación de la inversión y fomentan la inversión en infraestructura agrícola moderna.[2]Fuente: Servicio de Conservación de Recursos Naturales del USDA, «Programa de Incentivos para la Calidad Ambiental», nrcs.usda.gov Este apoyo permite a los fabricantes ampliar la producción y avanzar en la innovación. A medida que los agricultores a pequeña escala acceden a herramientas digitales, las prácticas agrícolas se vuelven más eficientes y sostenibles. Estos programas proporcionan estabilidad para el crecimiento en el sector de tecnología agrícola, apoyando la transición de los métodos convencionales hacia la toma de decisiones basada en datos.

Creciente Demanda de Monitoreo de Cultivos en Tiempo Real

La transición de la agricultura reactiva a la predictiva está incrementando la demanda de tecnologías de monitoreo de cultivos en tiempo real. Las regulaciones ambientales exigen que los productores mantengan registros detallados, lo que impulsa la adopción de sensores que automatizan la recopilación de datos y los informes de cumplimiento normativo.[3]Fuente: FDA, «Norma de Seguridad de Productos del FSMA», fda.gov La volatilidad climática hace que los métodos tradicionales de previsión sean menos fiables. Los datos locales de los sensores permiten a los agricultores optimizar las decisiones de riego, fumigación y cosecha, mejorando la consistencia del rendimiento y la eficiencia en el uso de recursos. Estas herramientas ayudan a gestionar los riesgos derivados del clima impredecible y los cambios en las condiciones del suelo. A medida que los productores trabajan para estabilizar la producción y reducir el desperdicio, el monitoreo en tiempo real se vuelve crucial para mantener la rentabilidad y cumplir los estándares de calidad. La integración de estas tecnologías en las operaciones agrícolas impulsa una agricultura inteligente y resiliente.

Creciente Adopción de IoT en la Agricultura

Los dispositivos interconectados están transformando la agricultura al convertir puntos de datos aislados en inteligencia accionable. Los sensores se comunican a través de redes para proporcionar un monitoreo integral de las condiciones del campo, el estado de los equipos y la salud de los cultivos. La mejora de la tecnología inalámbrica ha incrementado la conectividad rural, permitiendo el control en tiempo real de los sistemas de riego y la maquinaria autónoma. Las capacidades de computación en el borde permiten a los sensores procesar datos localmente, reduciendo la dependencia de la infraestructura en la nube y los tiempos de respuesta. Este desarrollo apoya las prácticas de agricultura de precisión que responden de inmediato a los cambios ambientales. A medida que las granjas se integran digitalmente, los sistemas habilitados con IoT proporcionan mayor productividad y flexibilidad operativa. El movimiento hacia la automatización inteligente está cambiando la forma en que los agricultores gestionan los insumos, monitorean el rendimiento y toman decisiones estratégicas.

El Cambio Climático Impulsa la Necesidad de Datos de Microentorno

La imprevisibilidad meteorológica incrementa la necesidad de datos detallados a nivel de campo en la agricultura. Los pronósticos regionales a menudo no detectan las variaciones de microclima dentro de los bloques individuales de las granjas, donde la temperatura y la humedad fluctúan significativamente. Las redes densas de sensores detectan estos cambios sutiles y orientan las intervenciones oportunas. Los sensores industriales a menudo tienen dificultades en condiciones agrícolas, lo que requiere protocolos de calibración especializados. Los agricultores dependen cada vez más de mediciones precisas y localizadas para proteger los rendimientos y optimizar los insumos a medida que aumentan los riesgos climáticos. Los programas de créditos de carbono fomentan el uso de sensores en el suelo para verificar la acumulación de materia orgánica. Estos desarrollos demuestran la importancia de las tecnologías de detección fiables y de alto rendimiento en la adaptación al cambio climático y la agricultura sostenible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial para Pequeños Agricultores | -1.4% | Global; más agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Conectividad Rural Limitada | -1.1% | Asia-Pacífico, Oriente Medio y África, y zonas de América del Norte | Mediano plazo (2–4 años) |

| Preocupaciones por la Privacidad de los Datos Agrícolas | -0.8% | Europa, América del Norte y en emergencia en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Soporte Posventa Fragmentado | -0.6% | Global; concentrado en mercados emergentes | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial para Pequeños Agricultores

Los altos costos iniciales siguen siendo un obstáculo significativo para los agricultores a pequeña escala que adoptan la agricultura de precisión. Los sistemas de sensores requieren una inversión sustancial, que a menudo representa una gran parte de los ingresos anuales de la granja. El acceso limitado al crédito y los períodos de retorno de la inversión poco claros dificultan que los pequeños agricultores justifiquen el gasto. La ausencia de criterios estandarizados de rendimiento y recuperación de la inversión ralentiza la toma de decisiones. Esta hesitación afecta a los proveedores que dependen de las ventas por volumen para escalar las operaciones y reducir los costos. Las granjas pequeñas se quedan atrás respecto a las operaciones más grandes en la adopción, ampliando la brecha tecnológica. Las soluciones a través de financiamiento, arrendamiento o compras cooperativas podrían ampliar el acceso y el crecimiento del mercado. El costo sigue siendo una restricción principal para el despliegue generalizado de la tecnología de sensores en la agricultura.

Conectividad Rural Limitada

Los problemas de conectividad siguen limitando la digitalización agrícola, particularmente en áreas remotas. Muchas regiones rurales carecen de infraestructura de banda ancha fiable, lo que impide la comunicación de sensores en tiempo real. Los servicios satelitales ofrecen soluciones alternativas, pero son costosos y presentan problemas de latencia que afectan a las operaciones sensibles al tiempo. Las zonas agrícolas a menudo reciben menor prioridad que las áreas residenciales en los programas nacionales de infraestructura. Esta brecha de conectividad restringe el acceso al análisis en la nube, el monitoreo remoto y los sistemas de control automatizados. Los agricultores tienen dificultades para implementar tecnologías avanzadas sin una conectividad consistente. Abordar esta brecha de infraestructura es necesario para expandir la agricultura de precisión y garantizar que todos los productores puedan acceder a las herramientas agrícolas modernas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sensores de Humedad del Suelo Lideran la Agricultura con Estrés Hídrico

Los sensores de humedad del suelo mantuvieron un 27,62% del tamaño del mercado de sensores agrícolas en 2025, demostrando su importancia en los sistemas de riego de precisión. Estos sensores permiten a los agricultores monitorear los niveles de humedad del suelo en tiempo real, optimizar el uso del agua y cumplir con los requisitos normativos. Su adopción continúa creciendo a medida que los agricultores buscan minimizar el consumo de agua mientras mantienen rendimientos óptimos de los cultivos, particularmente en regiones que experimentan escasez de agua.

Los biosensores ganaderos están experimentando la tasa de crecimiento más alta, con una CAGR del 9,35% hasta 2031, impulsada por el aumento de la adopción de sistemas automatizados de gestión de rebaños. Estos sensores monitorean los signos vitales de los animales, los ciclos reproductivos y los parámetros de salud, permitiendo a los operadores lecheros mejorar la productividad y reducir los requisitos de mano de obra manual. El mercado también incluye sensores ópticos y electroquímicos para el monitoreo de invernaderos, junto con sensores mecánicos, de flujo de aire y de presión para el mantenimiento de equipos y sistemas de riego. Esta diversa cartera de sensores proporciona a los proveedores múltiples fuentes de ingresos independientes de los ciclos agrícolas estacionales.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles tras la compra del informe

Por Aplicación: La Gestión Climática Crece Rápidamente en Medio de la Volatilidad Meteorológica

La gestión del suelo representó el 33,58% de la participación del mercado de sensores agrícolas en 2025, destacando su importancia fundamental en el mantenimiento de la calidad del suelo, los niveles de nutrientes y la prevención de la erosión. Estos sensores proporcionan a los agricultores información basada en datos para las decisiones de fertilización y gestión de la tierra, apoyando tanto la productividad agrícola como la conservación ambiental. La necesidad universal de gestión del suelo en los diferentes sectores agrícolas garantiza una demanda estable de estas tecnologías de sensores.

Las aplicaciones de gestión climática están creciendo a una CAGR del 8,18% hasta 2031, a medida que los agricultores responden a la creciente imprevisibilidad meteorológica. Las redes de sensores proporcionan pronósticos meteorológicos localizados y datos ambientales en tiempo real, permitiendo a los agricultores adaptar sus operaciones a las condiciones cambiantes. La expansión del mercado incluye sistemas de monitoreo lechero y gestión del agua, mientras que las operaciones de invernaderos inteligentes y la vigilancia de cultivos combinan datos de sensores aéreos y terrestres para la detección temprana de amenazas. La integración con plataformas de análisis convierte los datos de los sensores en recomendaciones prácticas, enfatizando la creciente importancia de las soluciones de software en las operaciones agrícolas.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

América del Norte mantuvo el 30,55% de la participación del mercado de sensores agrícolas en 2025, respaldada por una infraestructura madura de agricultura de precisión y sólidos incentivos gubernamentales. Los programas públicos continúan impulsando los ciclos de reemplazo y expansión, haciendo que la adopción de sensores sea más accesible para los productores. Las iniciativas de innovación de Canadá refuerzan el impulso regional, mientras que el enfoque de México en la horticultura orientada a la exportación incrementa la demanda de herramientas de trazabilidad. La región se beneficia de cadenas de suministro establecidas y una adopción generalizada de prácticas agrícolas digitales. Con el aumento de los objetivos de cumplimiento normativo y sostenibilidad, las granjas de América del Norte utilizan cada vez más tecnologías de sensores para optimizar los insumos, monitorear las condiciones ambientales y mantener la competitividad en los mercados globales.

Asia-Pacífico demuestra la CAGR más rápida del 7,44% hasta 2031, impulsada por grandes poblaciones de pequeños agricultores y esfuerzos de mecanización. Las iniciativas de agricultura digital de India amplían el acceso a los sensores en distritos desatendidos, mientras que China integra sensores en maquinaria autónoma y sistemas ganaderos. Las instalaciones de invernaderos de Japón apoyan estrategias de fijación de precios premium, y las prácticas de contabilidad del agua de Australia utilizan datos de sensores para gestionar la agricultura en zonas áridas. Las diversas prácticas agrícolas y condiciones climáticas de la región crean oportunidades para aplicaciones de sensores especializados. A medida que mejora la infraestructura, la región Asia-Pacífico se convierte en un motor de crecimiento primario para el despliegue de sensores agrícolas.

El crecimiento de Europa sigue siendo estable, impulsado por los requisitos de monitoreo ambiental vinculados a la elegibilidad para subsidios. Las tecnologías de precisión son parte integral de las operaciones agrícolas, con Alemania centrándose en los sensores ganaderos, Francia especializándose en el monitoreo de viñedos, y los Países Bajos proporcionando experiencia en invernaderos a nivel global. América del Sur enfatiza la producción a gran escala de granos, particularmente en Brasil y Argentina, donde los sensores mejoran la optimización del rendimiento y la gestión de recursos. En Oriente Medio y África, la demanda se centra en la eficiencia hídrica y el cumplimiento de las normativas de exportación, a pesar de las limitaciones de conectividad. La expansión de las redes rurales y los protocolos de bajo consumo energético siguen siendo cruciales para la adopción de sensores en estos mercados emergentes.

Panorama Competitivo

La participación en el mercado de sensores agrícolas está moderadamente fragmentada, con empresas como Deere & Company, AGCO Corporation (Trimble Inc.) y Robert Bosch GmbH manteniendo posiciones de mercado significativas mientras dejan espacio para los innovadores especializados. El sector está experimentando una mayor consolidación a medida que las principales empresas integran el hardware de sensores con plataformas de análisis para proporcionar soluciones integrales. La adquisición por parte de Deere & Company de tecnología de fumigación guiada por visión artificial y las empresas conjuntas de AGCO Corporation demuestran la transición de componentes de hardware individuales a sistemas integrados que incorporan análisis en la nube, computación en el borde y controles autónomos. Estas soluciones integrales permiten a los proveedores asegurar contratos a largo plazo y fortalecer las relaciones con las granjas que buscan optimizar sus operaciones.

Las empresas ahora centran sus estrategias competitivas en el desarrollo de marcos de conectividad propietarios, algoritmos de fusión de datos y modelos de IA específicos para la agricultura. El segmento de biosensores ganaderos, particularmente para aves de corral y porcino, sigue estando poco desarrollado, creando oportunidades para las empresas emergentes que adaptan la tecnología de salud ponible para la producción ganadera. El mercado está evolucionando desde las compras únicas tradicionales hacia modelos de precios por suscripción y sensor como servicio. Empresas, incluidas Topcon Corporation y Hexagon AB, están desarrollando circuitos de ultrabajo consumo y soluciones de redes en malla para minimizar los costos de instalación y permitir implementaciones escalables en varios tamaños y ubicaciones de granjas.

Los desarrollos de patentes se centran en tecnologías que reducen los costos operativos y mejoran la compatibilidad del sistema. Los proveedores están estableciendo asociaciones con fabricantes de drones y proveedores de sistemas de riego para ampliar sus ofertas de soluciones y aumentar el valor en las operaciones agrícolas. Los marcos regulatorios actuales reconocen las aplicaciones de salud digital en la agricultura, lo que permite la adopción de tecnologías intersectoriales para mejorar el bienestar animal. Esta integración de diferentes sectores está ampliando las oportunidades de mercado e impulsando la innovación. El éxito en el mercado depende cada vez más de proporcionar sistemas inteligentes e integrados que apoyen las prácticas agrícolas sostenibles y basadas en datos.

Líderes del Sector de Sensores Agrícolas

Deere & Company

AGCO Corporation (Trimble Inc.)

Topcon Corporation

Hexagon AB

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2024: CropX introdujo un nuevo sensor agrícola en Australia y Nueva Zelanda que monitorea la evapotranspiración en tiempo real directamente desde el dosel de la planta. Esta innovación mejora la precisión del riego y apoya la gestión de cultivos adaptada al clima en regiones sensibles al agua.

- Septiembre de 2024: CropX adquirió EnGeniousAg, especialista en detección de nitrógeno, para fortalecer su cartera en gestión de nutrientes de precisión. La adquisición permite a CropX ofrecer información más integrada sobre la salud del suelo en diversos sistemas agrícolas.

- Abril de 2024: AGCO Corporation y Trimble Inc. completaron su acuerdo de empresa conjunta, estableciendo PTx Trimble para unificar las tecnologías de agricultura de precisión. La empresa integra sensores del suelo con maquinaria autónoma, lo que permite a las granjas adoptar plataformas abiertas y escalables para operaciones basadas en datos.

Alcance del Informe Global del Mercado de Sensores Agrícolas

Los sensores agrícolas son un conjunto de tecnologías de detección aplicadas en la agricultura moderna, como la agricultura de precisión, para obtener datos que ayudan a los agricultores a monitorear y optimizar los cultivos y adaptarse a los factores ambientales cambiantes.

El mercado de sensores agrícolas está segmentado por tipo (sensor de humedad, sensor electroquímico, sensor mecánico, sensor de flujo de aire, sensor óptico, sensor de presión, sensor de agua, sensor del suelo, sensor ganadero y otros), aplicación (gestión lechera, gestión del suelo, gestión climática, gestión del agua) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y África). El informe ofrece el tamaño del mercado y las previsiones en términos de valor en millones de USD para todos los segmentos anteriores.

| Sensor de Humedad |

| Sensor Electroquímico |

| Sensor Mecánico |

| Sensor de Flujo de Aire |

| Sensor Óptico |

| Sensor de Presión |

| Sensor de Agua |

| Sensor de Humedad del Suelo |

| Biosensor Ganadero |

| Otros Tipos (Sensor de pH, Sensor de Conductividad Eléctrica, Sensor de Humedad Foliar y Más) |

| Gestión Lechera |

| Gestión del Suelo |

| Gestión Climática |

| Gestión del Agua |

| Monitoreo de Invernaderos Inteligentes |

| Vigilancia de Cultivos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Tailandia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Tipo | Sensor de Humedad | |

| Sensor Electroquímico | ||

| Sensor Mecánico | ||

| Sensor de Flujo de Aire | ||

| Sensor Óptico | ||

| Sensor de Presión | ||

| Sensor de Agua | ||

| Sensor de Humedad del Suelo | ||

| Biosensor Ganadero | ||

| Otros Tipos (Sensor de pH, Sensor de Conductividad Eléctrica, Sensor de Humedad Foliar y Más) | ||

| Por Aplicación | Gestión Lechera | |

| Gestión del Suelo | ||

| Gestión Climática | ||

| Gestión del Agua | ||

| Monitoreo de Invernaderos Inteligentes | ||

| Vigilancia de Cultivos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Tailandia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global del mercado de sensores agrícolas en 2026?

El tamaño del mercado de sensores agrícolas es de 2.360 millones de USD en 2026.

¿A qué velocidad está creciendo la demanda de aplicaciones de sensores para gestión climática?

Los despliegues de gestión climática están creciendo a una CAGR del 8,18% entre 2026 y 2031.

¿Qué tipo de sensor lidera actualmente los ingresos globales?

Los sensores de humedad del suelo lideran con una participación del 27,62% de los ingresos globales en 2025.

¿Qué región está creciendo más rápido en la adopción de sensores agrícolas?

Asia-Pacífico registra la CAGR más alta del 7,44% hasta 2031, impulsada por programas de digitalización gubernamental a gran escala.

¿Qué modelo de financiación está facilitando la adopción para las granjas pequeñas y medianas?

Las suscripciones de sensor como servicio convierten los grandes costos de capital en cuotas anuales manejables, ampliando el acceso para los productores más pequeños.

Última actualización de la página el: