Tamaño y Participación del Mercado de Adhesivos para Plásticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

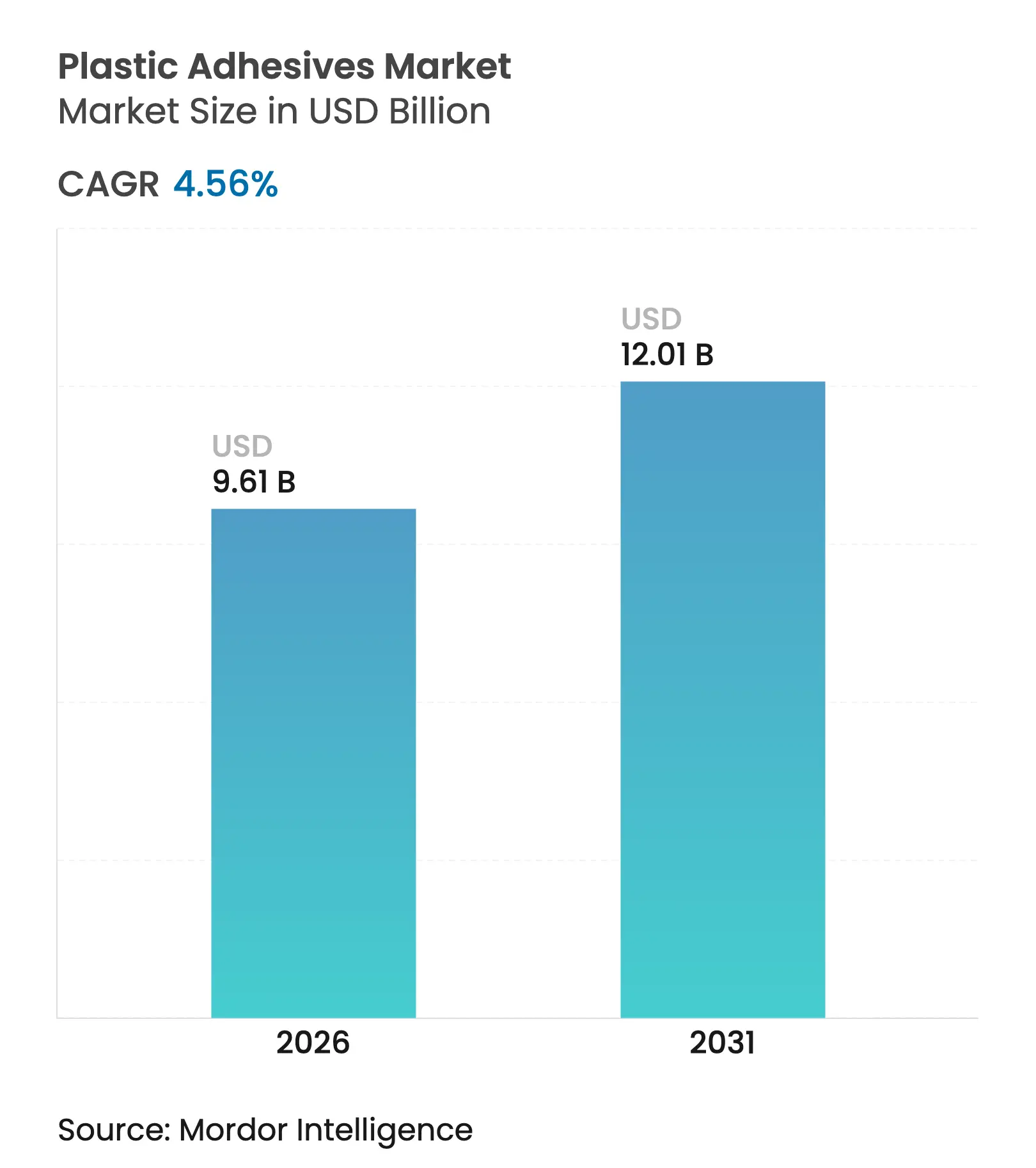

| Tamaño del Mercado (2026) | 9.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

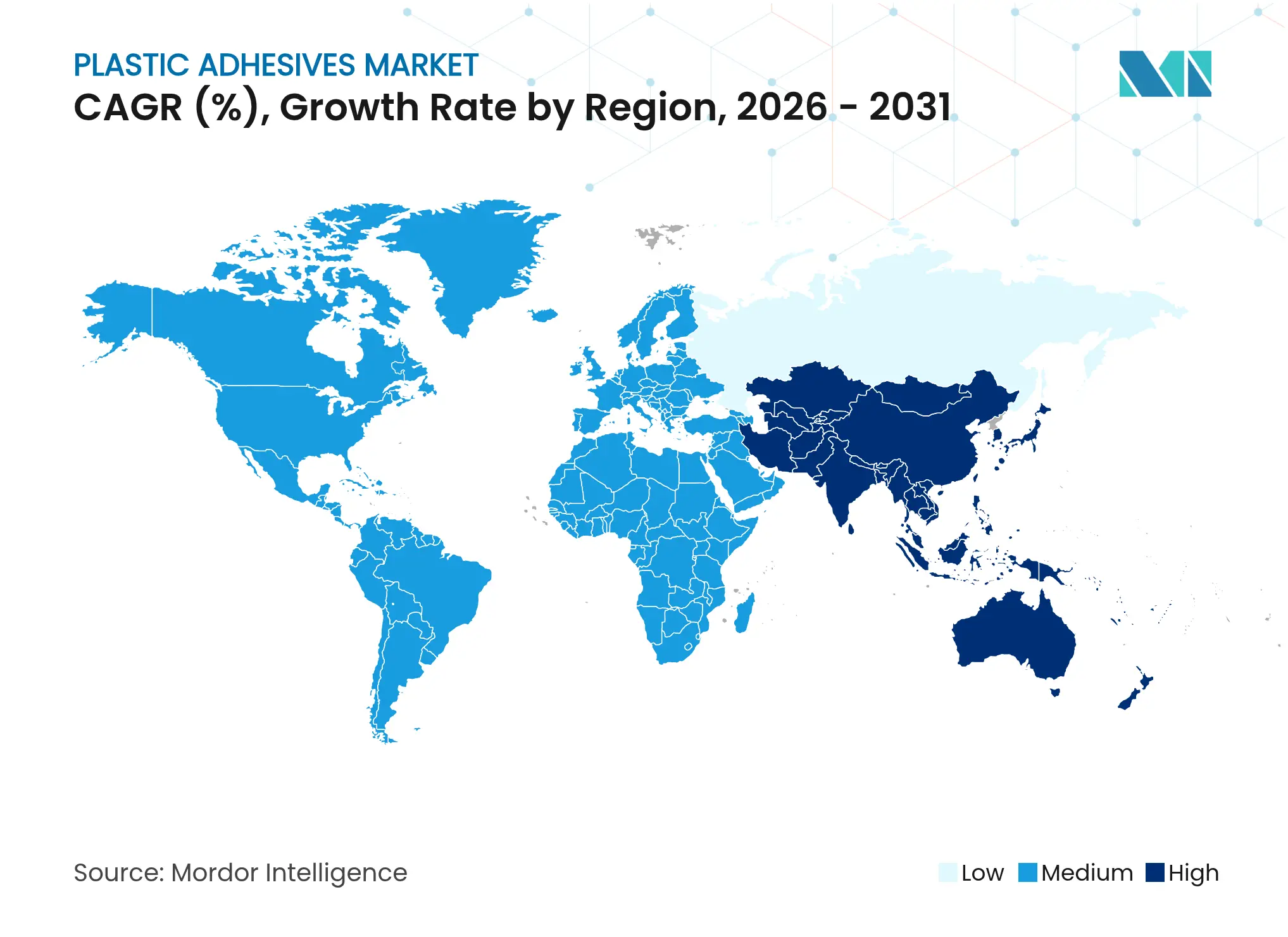

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos para Plásticos por Mordor Intelligence

El tamaño del Mercado de Adhesivos para Plásticos fue valorado en USD 9.190 millones en 2025 y se estima que crecerá desde USD 9.610 millones en 2026 hasta alcanzar USD 12.010 millones en 2031, a una CAGR del 4,56% durante el período de previsión (2026-2031). El mercado de adhesivos para plásticos está transitando de agentes de unión de uso general hacia químicas especializadas que abordan paquetes de baterías para vehículos eléctricos, dispositivos médicos portátiles y paneles de construcción de próxima generación. La creciente demanda de vehículos ligeros, el cambio hacia películas de poliuretano de base biológica en el sector sanitario y una legislación más estricta sobre COV están ampliando los ámbitos de aplicación en los sectores automotriz, médico y de la construcción. Los fabricantes están lanzando grados de base agua y de origen biológico que cumplen con los límites de emisiones en evolución en China, la Unión Europea y los Estados Unidos, lo que permite al mercado de adhesivos para plásticos aprovechar las oportunidades creadas por los mandatos de sostenibilidad. La dinámica competitiva sigue siendo fluida a medida que los fabricantes adoptan fusiones y adquisiciones específicas y acuerdos de desarrollo conjunto para cerrar brechas tecnológicas, equilibrar los riesgos de costos de materias primas y alcanzar nuevos segmentos geográficos.

Conclusiones Clave del Informe

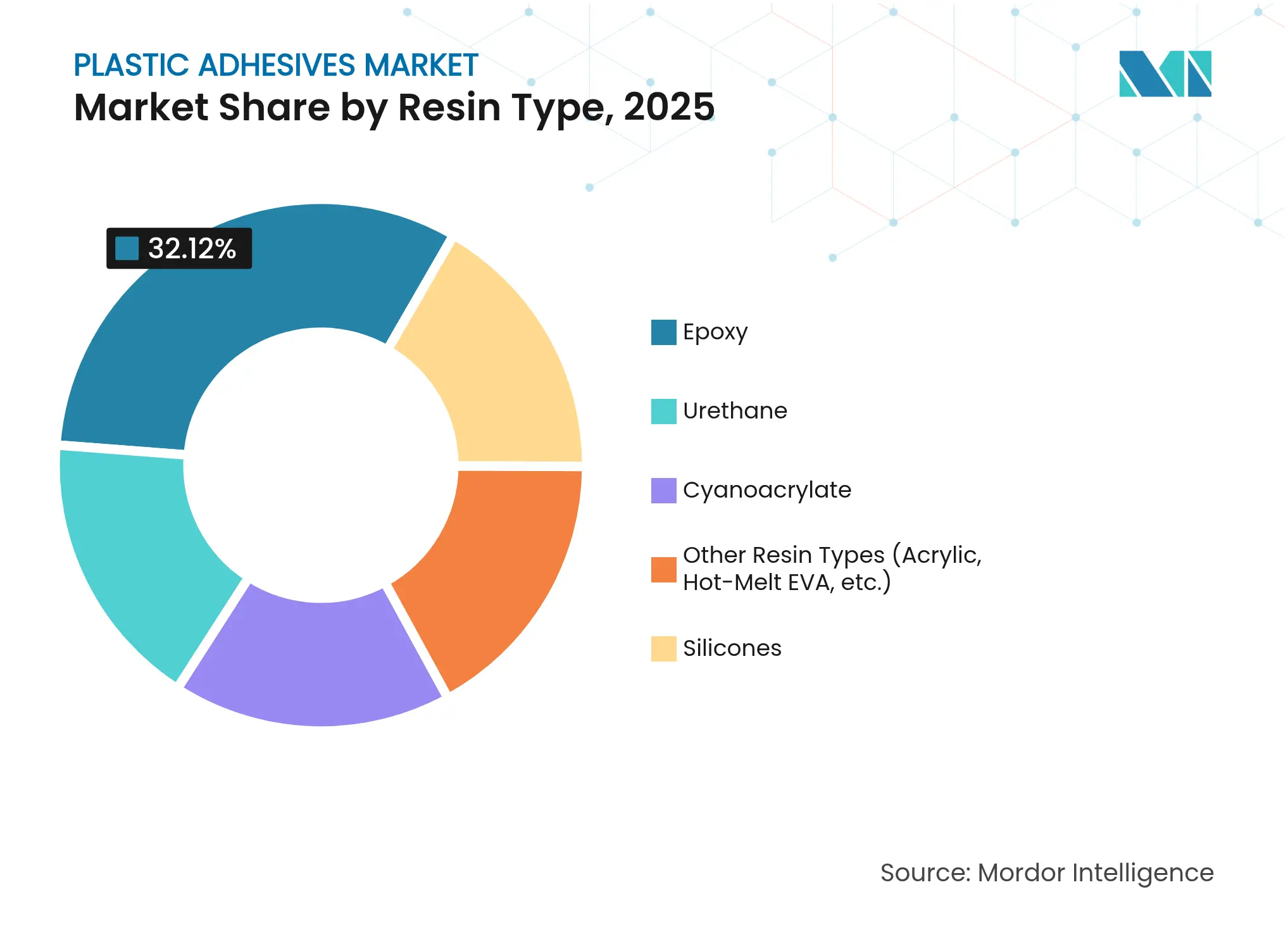

- Por tipo de resina, el epoxi mantuvo el liderazgo con una participación de ingresos del 32,12% en 2025; las "otras resinas" (cianoacrilatos, acrílicos, uretanos especiales) se expanden a una CAGR del 5,03% hasta 2031.

- Por tecnología, los productos de base agua representaron el 56,15% de la participación del mercado de adhesivos para plásticos en 2025, registrando al mismo tiempo la CAGR más rápida del 5,32% hasta 2031.

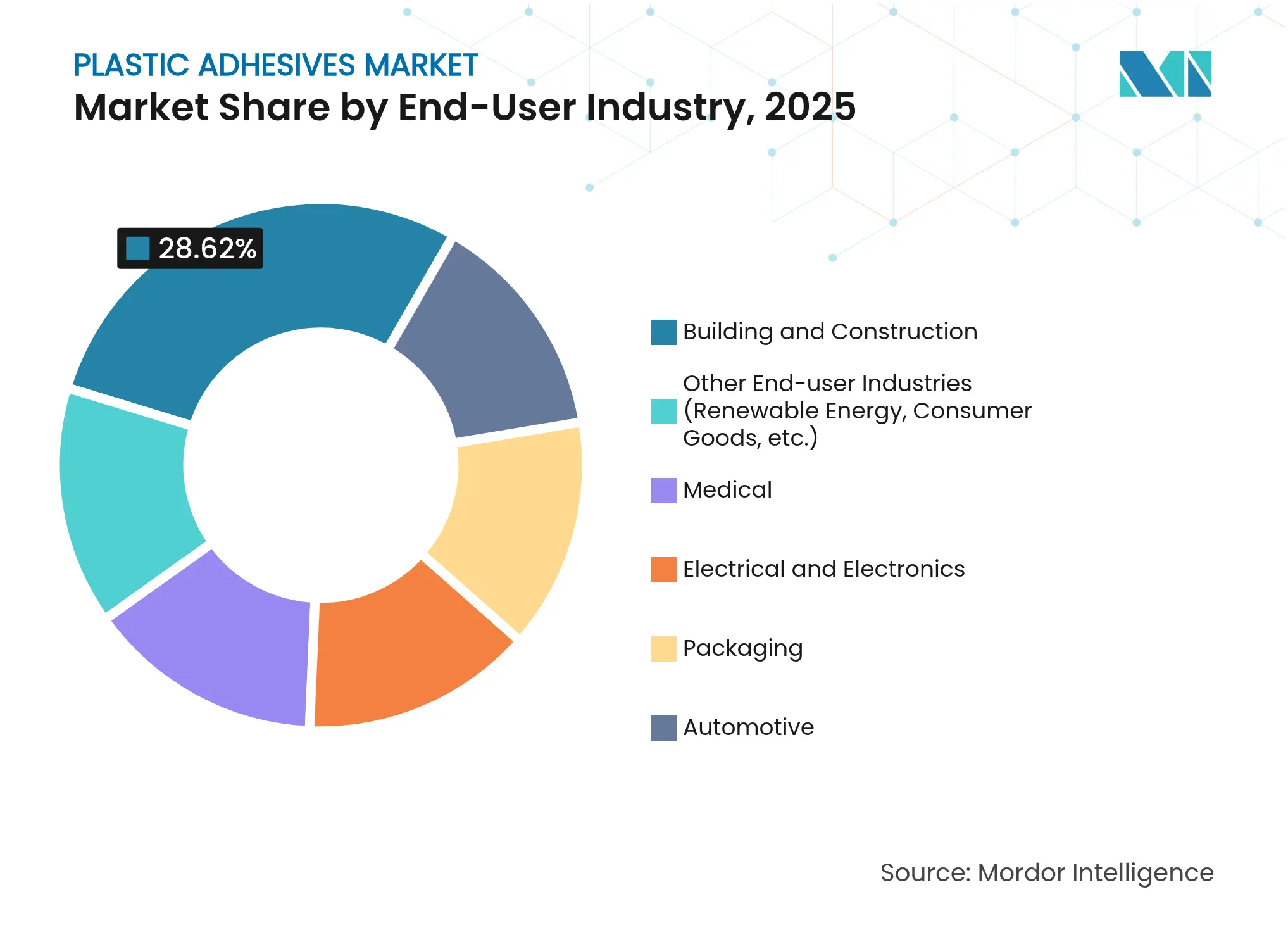

- Por usuario final, la construcción y edificación capturó el 28,62% del tamaño del mercado de adhesivos para plásticos en 2025, mientras que se proyecta que el segmento médico crezca a una CAGR del 5,55% durante 2026-2031.

- Por geografía, Asia-Pacífico representó la mayor participación del 52,18% en 2025 del mercado de adhesivos para plásticos y se proyecta que crezca a la CAGR más rápida del 4,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adhesivos para Plásticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impulso hacia vehículos ligeros en la industria automotriz | +1.2% | Global, con concentración en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Cambio en la construcción hacia plásticos de alto rendimiento | +0.8% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente demanda de la industria del embalaje y el comercio electrónico | +0.9% | Global, con APAC liderando el crecimiento | Corto plazo (≤ 2 años) |

| Películas de poliuretano de base biológica para dispositivos médicos portátiles | +0.4% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Adhesivos de gestión térmica para paquetes de baterías de vehículos eléctricos modulares | +0.7% | Global, con adopción temprana en China y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia vehículos ligeros en la industria automotriz

Los fabricantes de automóviles están reemplazando los sujetadores mecánicos con adhesivos estructurales para eliminar el exceso de peso y reforzar los diseños de materiales mixtos. Un SUV eléctrico típico de 2025 integra ahora más de 400 pies lineales de adhesivo en comparación con menos de 30 pies hace dos décadas, lo que ilustra el papel estructural que desempeñan los adhesivos en la unión de aluminio, fibra de carbono y plásticos de ingeniería[1]3M, "Soluciones de Unión Estructural para Vehículos de Múltiples Materiales," 3m.com. Los híbridos de elastómero-epoxi resistentes al impacto desarrollados en la Universidad de Nagoya ofrecen una resistencia al impacto 22 veces mayor que los epoxis convencionales, lo que permite paneles más delgados y estructuras de absorción de energía en caso de colisión, manteniendo al mismo tiempo la resistencia a los choques[2]Universidad de Nagoya, "Adhesivos Epoxi Modificados con Elastómero Resistentes al Impacto," nagoya-u.ac.jp. Con la mayoría de los fabricantes de equipos originales comprometidos con carrocerías más ligeras para ampliar la autonomía, el mercado de adhesivos para plásticos espera que el consumo automotriz aumente a tasas anuales de dos dígitos hasta 2030.

Cambio en la construcción hacia plásticos de alto rendimiento

Los sistemas de fachadas y acristalamiento están evolucionando hacia paneles compuestos ligeros que requieren agentes de unión de alta resistencia y larga vida útil. La familia de adhesivos para acristalamiento protector de Sika puede absorber cargas sísmicas y al mismo tiempo mantener la rigidez para muros cortina con clasificación para huracanes. Las renovaciones de edificios de gran altura en economías desarrolladas y los megaproyectos de nueva construcción en Asia requieren adhesivos para plásticos que equilibren la resistencia al fuego, la durabilidad frente a los rayos UV y la instalación rápida. Los productos TrimWelder de curado rápido para PVC alcanzan el 80% de la resistencia de manipulación en 30 minutos, lo que permite a los contratistas acelerar los ciclos de proyecto sin sacrificar el cumplimiento normativo.

Creciente demanda de la industria del embalaje y el comercio electrónico

Las ventanas de envío del comercio electrónico se han reducido a 24-48 horas en muchas ciudades, exponiendo los paquetes a más centros de clasificación y vibraciones. Por ello, los propietarios de marcas adquieren cintas de desgarro de base agua reciclables y recubrimientos de barrera que resisten el transporte multimodal pero se delaminan limpiamente en los flujos de recuperación de fibra, apoyando las normas de Responsabilidad Ampliada del Productor en la UE y varios estados de los Estados Unidos. Los centros de distribución de APAC impulsan volúmenes incrementales de adhesivos a medida que el gasto en línea regional se expande, reforzando la trayectoria del mercado de adhesivos para plásticos en el embalaje.

Películas de poliuretano de base biológica para dispositivos médicos portátiles

Los rastreadores portátiles requieren adhesivos que permanezcan suaves sobre la piel durante el monitoreo de una semana. Los formuladores emplean ahora proteínas de mejillón de ingeniería biológica que cambian de una fuerte adhesión bajo el agua a un desprendimiento fácil cuando se exponen a solución salina alcalina, reduciendo la irritación en pacientes de edad avanzada. Investigadores de la Universidad de California sintetizaron diisocianatos aromáticos a partir de D-galactosa, eliminando el fosgeno tóxico y logrando cadenas de poliuretano 100% de base biológica. Estos avances amplían el mercado de adhesivos para plásticos en el sector sanitario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas petroquímicas | -0.7% | Global, con mayor impacto en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones globales sobre COV y riesgos | -0.5% | Global, con aplicación más estricta en mercados desarrollados | Mediano plazo (2-4 años) |

| Actualizaciones de los códigos de seguridad contra incendios para paneles de fachada | -0.3% | Principalmente Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de las materias primas petroquímicas

Los costos de las resinas base de epoxi y poliuretano fluctúan con las tendencias del petróleo crudo y el propileno. Los precios del epoxi líquido alemán subieron un 1,73% en enero de 2025 en medio de inventarios reducidos, mientras que los contratos asiáticos cayeron un 1,4% más tarde ese mes cuando los vendedores liquidaron el excedente antes del Festival de Primavera. Los picos del polietileno de 5 centavos por libra en los Estados Unidos elevaron aún más los insumos de adhesivos para embalaje. Covestro firmó un acuerdo de suministro de masa certificada con H.B. Fuller para mitigar las fluctuaciones de las materias primas fósiles a través de flujos de bio-nafta acreditados por ISCC-PLUS.

Endurecimiento de las regulaciones globales sobre COV y riesgos

La Unión Europea ahora restringe el uso industrial de diisocianatos por encima del 0,1% sin formación certificada de trabajadores, acelerando el cambio hacia dispersiones de poliuretano de base agua. Canadá aplicó límites de COV específicos por categoría en 130 clases de productos de consumo en enero de 2024, cubriendo adhesivos de contacto y selladores. California incluirá el acetato de vinilo como carcinógeno según la Proposición 65 en diciembre de 2025, lo que obliga a los fabricantes a evaluar advertencias o reformular. Los costos de cumplimiento añaden obstáculos para el mercado de adhesivos para plásticos, aunque también impulsan la innovación en químicas más seguras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El dominio del epoxi se enfrenta al crecimiento de los productos especiales

Los grados de epoxi representaron el 32,12% del tamaño del mercado de adhesivos para plásticos en 2025, sustentando las uniones estructurales en los ensamblajes de carrocería en blanco de la industria automotriz y los paneles de hormigón reforzado con acero. La alta temperatura de transición vítrea y la resistencia química mantienen la relevancia de los epoxis donde convergen las cargas de cizallamiento y los picos de temperatura. Sin embargo, los cianoacrilatos especiales, los acrílicos y los uretanos híbridos exhiben la CAGR más rápida del 5,03%, ya que los fabricantes de equipos originales buscan una unión rápida en la electrónica en miniatura y necesitan alternativas de curado en frío para sustratos sensibles al calor. El mercado de adhesivos para plásticos equilibra, por tanto, la participación consolidada del epoxi con las químicas de nicho emergentes que enfatizan la velocidad y la flexibilidad. Los productos de cianoacrilato, como la línea Cyberbond de H.B. Fuller, permiten adaptar la viscosidad para la microdosificación de dispositivos médicos, cumpliendo al mismo tiempo los requisitos de citotoxicidad de la norma ISO 10993. Los poliuretanos no isocianato fabricados a partir de carbonatos cíclicos de origen biológico están escalando líneas piloto, lo que señala un giro más amplio hacia resinas sostenibles dentro del mercado de adhesivos para plásticos.

Los fabricantes superponen la I+D para optimizar los promotores de adhesión que interactúan con las poliolefinas de baja energía superficial, con el objetivo de desbloquear mayores resistencias al pelado sin imprimaciones. Los híbridos de silicona-epoxi mantienen sellados herméticos en módulos electrónicos de alta temperatura, lo que ofrece a los formuladores otra vía de diferenciación. A medida que las prohibiciones medioambientales limitan los derivados del bisfenol A, los proveedores de epoxi aceleran el lanzamiento de alternativas bis-F y novolaca, protegiendo su considerable participación en el mercado de adhesivos para plásticos y alineándose con las próximas revisiones de disruptores endocrinos en la UE.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Las soluciones de base agua lideran la transición medioambiental

Las químicas de base agua representaron el 56,15% de la participación del mercado de adhesivos para plásticos en 2025 y se prevé que amplíen la ventaja con una CAGR del 5,32%. Los continuos avances en la dispersión de polímeros ofrecen ahora resistencias de unión iguales a las de los sistemas de base solvente con menores gramajes de recubrimiento, lo que es fundamental para las aplicaciones de etiquetas, cartón y productos de higiene. Henkel lanzó múltiples grados de dispersión de fusión en caliente compostables compatibles con los flujos de reciclaje de cartón corrugado, lo que refleja la tendencia del mercado de adhesivos para plásticos hacia materiales de economía circular. Los sistemas de base solvente siguen siendo indispensables en los interiores automotrices de alto brillo y en la electrónica de alta frecuencia donde la resistencia verde inmediata no es negociable, aunque su participación se erosiona cada año a medida que se amplían los impuestos medioambientales.

Las plataformas emergentes de curado UV de base agua acortan los tiempos de adherencia de la línea de minutos a segundos, lo que permite a los convertidores reducir la permanencia en el horno y el consumo de energía. Para los laminados de embalaje flexible, Dow y Kraton codesarrollaron una dispersión acrílica de base biológica que reduce la huella de carbono en un 25% mientras cumple las normas de contacto con alimentos. A medida que las marcas publican objetivos de emisiones de alcance 3, los compradores dan preferencia a los grados de base agua con evaluaciones de ciclo de vida disponibles, dirigiendo el volumen hacia el cuadrante más ecológico del mercado de adhesivos para plásticos.

Por Industria de Usuario Final: El liderazgo en construcción se encuentra con la innovación médica

La construcción y edificación capturó el 28,62% del tamaño del mercado de adhesivos para plásticos en 2025, impulsada por la renovación urbana en América del Norte y los ambiciosos corredores de tránsito en Asia. Las siliconas estructurales de alto módulo, los poliuretanos ignífugos y los sistemas de poliéter de curado por humedad anclan colectivamente los muros cortina, las membranas de cubierta y las instalaciones de cubiertas compuestas. Los proyectos de infraestructura, como las extensiones de metro y los campus de centros de datos, especifican agentes de unión de bajo COV y sin contracción, reforzando el papel ancla de la construcción dentro del mercado de adhesivos para plásticos.

Se prevé que el segmento médico se expanda a una CAGR del 5,55% hasta 2031, lo que refleja el crecimiento en biosensores portátiles, parches transdérmicos y películas de cierre de heridas de curado rápido. La actividad de adquisiciones subraya el giro: H.B. Fuller adquirió GEM S.r.l. para obtener tecnología de adhesivos tisulares de cianoacrilato que complementa su cartera de ostomía de hidrocoloide. A medida que los equipos de compras hospitalarias priorizan las opciones sin solventes y seguras para la piel, los proveedores con instalaciones certificadas ISO 13485 y expedientes de evaluación biológica probados aseguran contratos anticipados, ayudando al mercado de adhesivos para plásticos a diversificarse más allá de los canales industriales tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico sigue siendo el principal centro de fabricación de plásticos de ingeniería, electrónica y calzado, posicionando a la región como el mayor contribuyente de ingresos al mercado de adhesivos para plásticos. La producción de vehículos eléctricos de China, los programas de carreteras y vivienda de India y las plantas de embalaje de la ASEAN amplifican colectivamente el consumo. Las iniciativas gubernamentales como la Misión de Ciudades Inteligentes de India continúan estimulando el gasto en obras públicas que depende de paneles y tuberías unidos con polímeros.

América del Norte, aunque madura, registra ganancias constantes gracias a los estrictos códigos de eficiencia de combustible y energía en edificios que promueven los compuestos ligeros y los envolventes de edificios herméticos. El impulso de la Agencia de Protección Ambiental de los Estados Unidos hacia materiales de construcción de bajo potencial de calentamiento global acelera la demanda de adhesivos de baja emisión de smog en cubiertas y tableros de aislamiento. El mercado de adhesivos para plásticos también se beneficia del Tratado entre los Estados Unidos, México y Canadá, que incentiva el abastecimiento regional de adhesivos automotrices para calificar para exenciones arancelarias.

Europa aprovecha su marco del Pacto Verde para catalizar la innovación en adhesivos reciclables. Los fabricantes adaptan las fórmulas para desensamblar los bienes de consumo al final de su vida útil y permitir flujos de plástico de circuito cerrado. Los criterios de desgasificación más estrictos de la norma EN 16603-20-01 en aplicaciones aeroespaciales presionan a los proveedores para certificar adhesivos de grado espacial, abriendo un nivel de nicho pero valioso dentro del mercado de adhesivos para plásticos.

Oriente Medio y África albergan proyectos de expansión en desalinización, infraestructura solar y hostelería de gran altura. Las construcciones de hoteles de lujo especifican selladores de silicona resistentes a las intemperies clasificados para temperaturas desérticas, lo que apoya el crecimiento incremental. El repunte de la construcción en América Latina y el ensamblaje de electrónica en tierra en México y Brasil añaden capas de demanda diversas, aunque desde una base menor que las tres regiones dominantes.

Panorama Competitivo

El mercado de adhesivos para plásticos exhibe una fragmentación moderada, con líderes globales que comparten espacio con especialistas regionales. La división de Tecnologías Adhesivas de Henkel generó ventas de EUR 10.970 millones en 2024 y registró un margen EBIT ajustado del 16,6% al centrarse en cintas de gestión térmica para electrónica automotriz y compuestos de encapsulado para dispositivos médicos. Saint-Gobain completó una adquisición de USD 1.025 millones de FOSROC para reforzar su vertical de productos químicos para la construcción, ampliando las líneas de anclaje epoxi e impermeabilización que se entrelazan con los sistemas de adhesivos para fachadas.

Dow desinvirtió su operación de adhesivos laminantes para embalaje flexible a Arkema por USD 150 millones, redirigiendo capital hacia pastas de silicona de alta conductividad térmica críticas para los módulos de vehículos eléctricos. DELO Industrial Adhesives invierte el 15% de sus ingresos en I+D, más del doble de la norma del sector, y reportó un crecimiento de ventas del 12% en 2023 a medida que sus epoxis de curado a baja temperatura ganaron diseños en ensamblajes de catéteres médicos. Kraton y Eastman codesarrollaron plastificantes de bajo COV a partir de materias primas de base de pino, lo que ilustra las colaboraciones entre cadenas de valor que caracterizan la competencia en el mercado de adhesivos para plásticos.

Líderes de la Industria de Adhesivos para Plásticos

H.B. Fuller Company

3M

Sika AG

Henkel AG and Co. KGaA

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Toyochem Co. Ltd. introdujo la serie TOYOMELT P-201, una nueva gama de adhesivos de fusión en caliente curables por ultravioleta (UV). Estos adhesivos están diseñados para unir plásticos, metales y vidrio, atendiendo a las industrias automotriz y electrónica. Con resistencia al calor superior a 100 grados Celsius y tecnología de curado instantáneo, permiten una adherencia y unión rápidas.

- Junio de 2025: Sika ha inaugurado un nuevo centro tecnológico e instalación de fabricación en Pune, Maharashtra, India. Esta planta de última generación se centra en la producción de adhesivos y selladores de alta calidad, incluidos los destinados a plásticos. Los laboratorios de I+D y las unidades de producción tienen como objetivo satisfacer la creciente demanda en el mercado indio.

Alcance del Informe Global del Mercado de Adhesivos para Plásticos

El informe del mercado de adhesivos para plásticos incluye:

| Epoxi |

| Cianoacrilato |

| Uretano |

| Siliconas |

| Otros Tipos de Resina (Acrílico, EVA de Fusión en Caliente, etc.) |

| Base Solvente |

| Base Agua |

| Automotriz |

| Construcción y Edificación |

| Eléctrica y Electrónica |

| Médica |

| Embalaje |

| Otras Industrias de Usuario Final (Energía Renovable, Bienes de Consumo, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Tipo de Resina | Epoxi | |

| Cianoacrilato | ||

| Uretano | ||

| Siliconas | ||

| Otros Tipos de Resina (Acrílico, EVA de Fusión en Caliente, etc.) | ||

| Tecnología | Base Solvente | |

| Base Agua | ||

| Industria de Usuario Final | Automotriz | |

| Construcción y Edificación | ||

| Eléctrica y Electrónica | ||

| Médica | ||

| Embalaje | ||

| Otras Industrias de Usuario Final (Energía Renovable, Bienes de Consumo, etc.) | ||

| Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Adhesivos para Plásticos?

El tamaño del mercado de adhesivos para plásticos es de USD 9.610 millones en 2026 y se proyecta que alcance USD 12.010 millones en 2031.

¿Qué segmento tecnológico crece más rápido?

Las formulaciones de base agua lideran el crecimiento con una CAGR del 5,32% debido a los límites más estrictos de COV y la creciente demanda de embalajes reciclables.

¿Por qué son importantes los adhesivos para plásticos en los vehículos eléctricos?

Permiten una unión estructural ligera y proporcionan gestión térmica alrededor de las celdas de batería, apoyando los objetivos de autonomía y la seguridad.

¿Qué sector de usuario final muestra el mayor potencial de crecimiento?

Se prevé que el segmento médico se expanda a una CAGR del 5,55%, impulsado por adhesivos biocompatibles para dispositivos de salud portátiles.

Última actualización de la página el: