Tamaño y Participación del Mercado de Adhesivos Curables por UV

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos Curables por UV por Mordor Intelligence

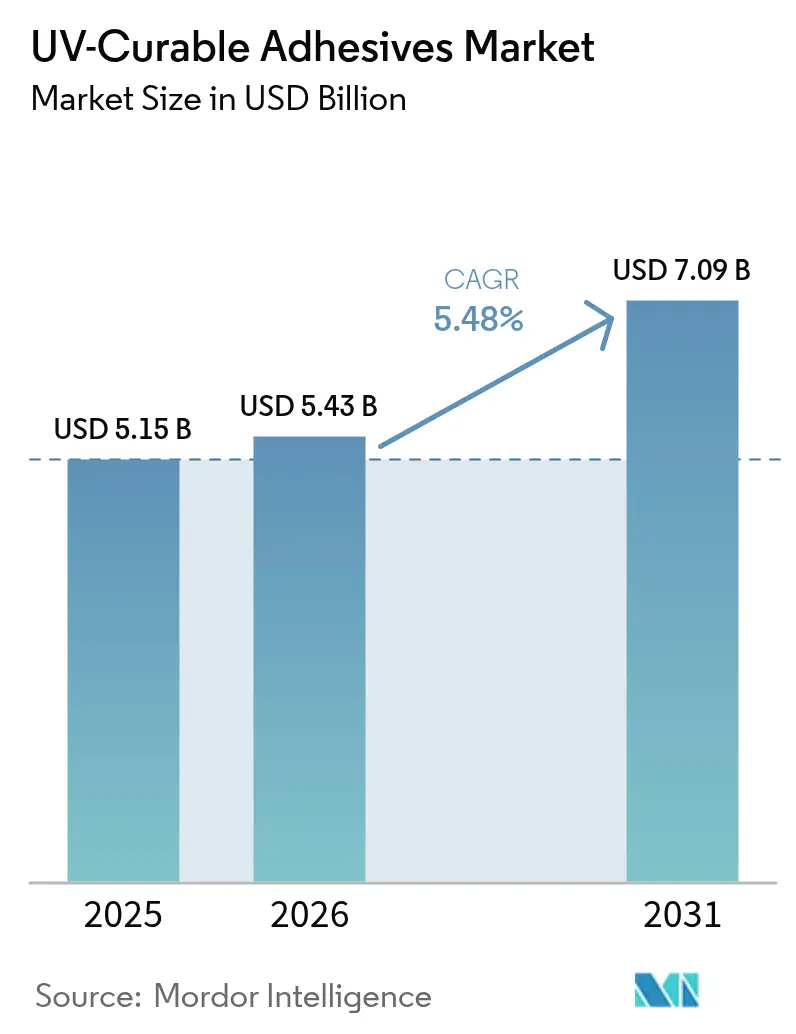

Se espera que el tamaño del Mercado de Adhesivos Curables por UV crezca de 5.150 millones de USD en 2025 a 5.430 millones de USD en 2026 y se prevé que alcance 7.090 millones de USD en 2031 a una CAGR del 5,48% durante 2026-2031. La creciente presión regulatoria a favor de las formulaciones sin disolventes, la rápida miniaturización en la electrónica de consumo y el giro del sector médico hacia soluciones de unión biocompatibles de curado instantáneo sostienen conjuntamente la demanda. Los programas de reducción de peso en el sector automotriz están sustituyendo los sujetadores mecánicos por adhesivos estructurales curables por UV para reducir el tiempo de ensamblaje, y los convertidores de embalaje están instalando prensas digitales en línea que dependen de adhesivos que curan en menos de 200 milisegundos para apoyar los flujos de trabajo justo a tiempo. Las formulaciones híbridas que combinan el curado por UV y por humedad están ganando atención porque unen ensamblajes tolerantes a las sombras sin hornos secundarios. La resiliencia de la cadena de suministro sigue siendo un foco de atención tras los picos de precios de los fotoiniciadores en 2025, lo que ha llevado a los principales productores a ampliar la capacidad propia y diversificar el abastecimiento de materias primas.

Conclusiones Clave del Informe

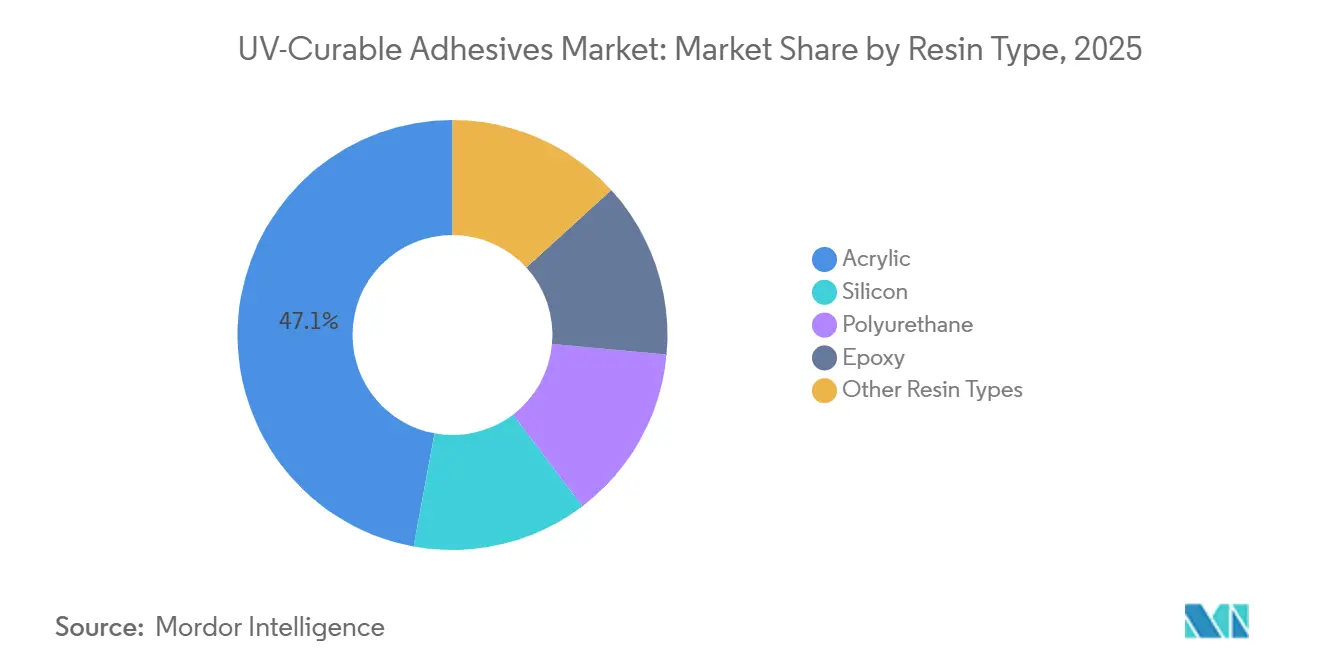

- Por tipo de resina, el acrílico lideró con el 47,12% de la participación del mercado de adhesivos curables por UV en 2025, mientras que se proyecta que el epoxi avance a una CAGR del 5,61% hasta 2031.

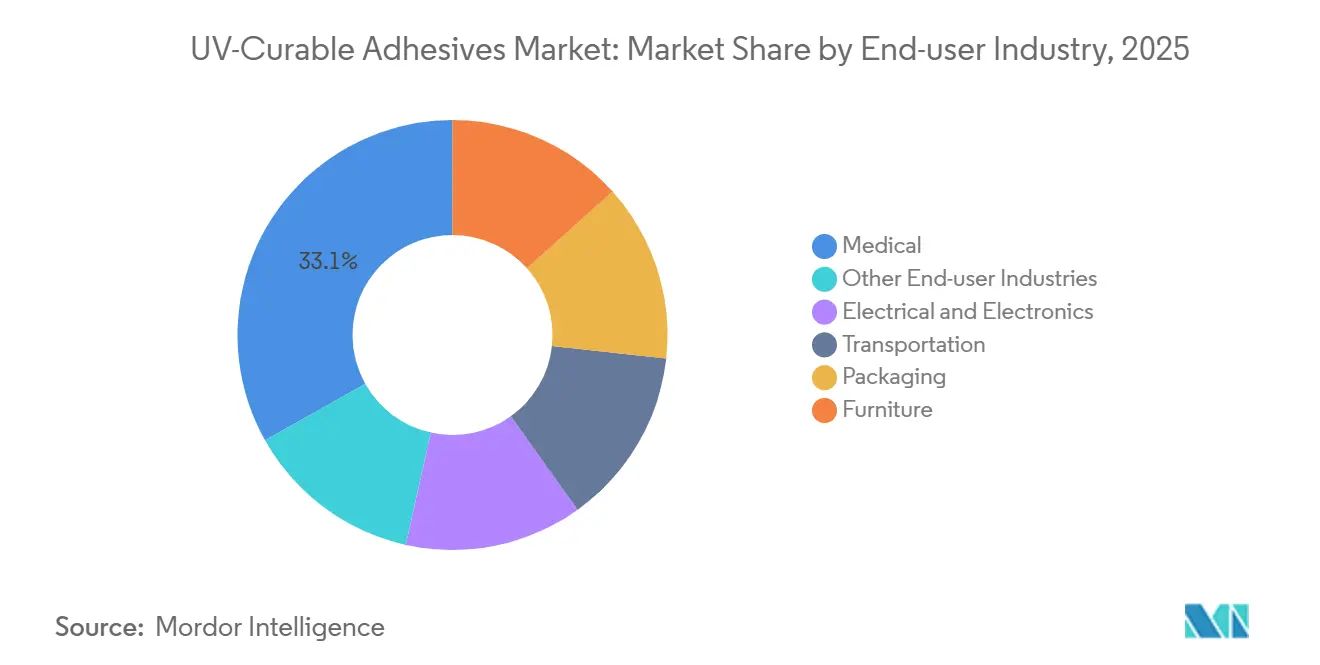

- Por industria de usuario final, el sector médico mantuvo el 33,14% de la participación del mercado de adhesivos curables por UV en 2025 y se espera que crezca a una CAGR del 6,68% hasta 2031.

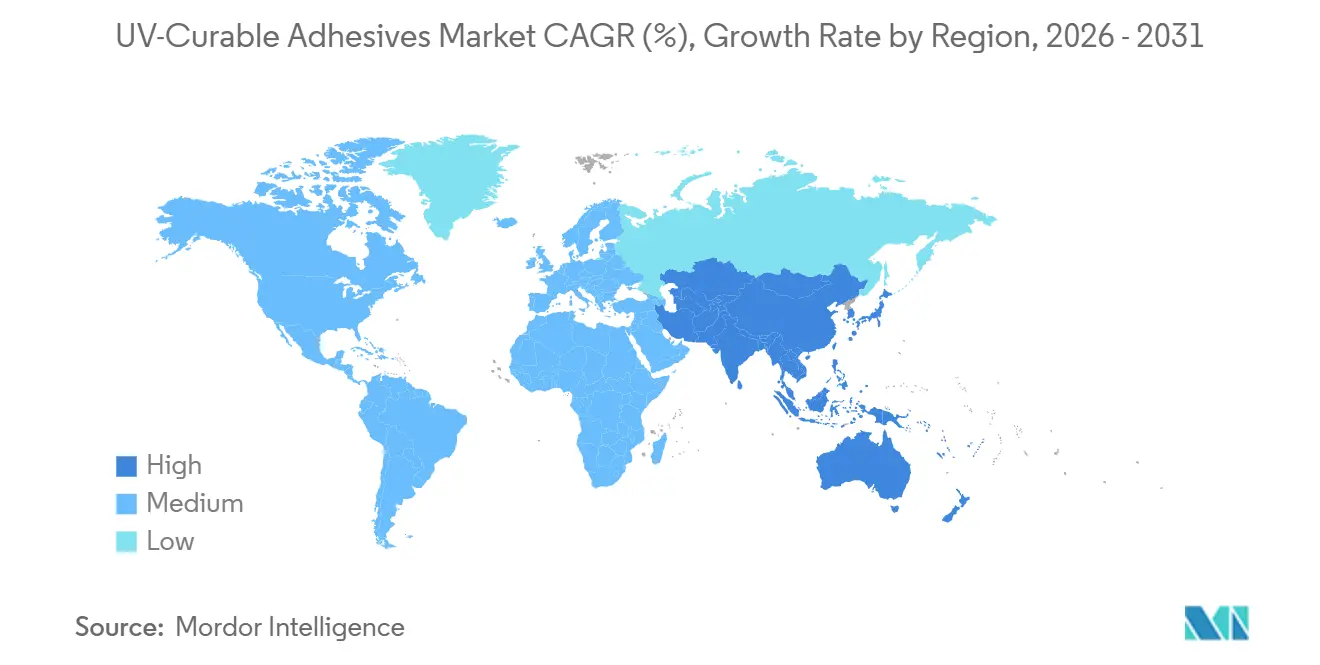

- Por geografía, América del Norte representó el 42,88% de la participación del mercado de adhesivos curables por UV en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 5,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adhesivos Curables por UV

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de adhesivos curables por UV en automoción y aeroespacial | +1.2% | Global, con concentración en Alemania, Estados Unidos y Japón | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de COV/REACH favorecen las formulaciones sin disolventes | +1.5% | América del Norte y Europa, con extensión a los centros de exportación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Miniaturización en la electrónica de consumo | +0.9% | Núcleo de Asia-Pacífico (China, Corea del Sur, Vietnam), secundario en América del Norte | Mediano plazo (2-4 años) |

| Rápida adopción en dispositivos médicos portátiles | +1.3% | América del Norte y Europa, adopción temprana en la India urbana y China | Largo plazo (≥ 4 años) |

| Líneas de impresión de embalaje digital en línea que demandan unión instantánea | +0.6% | Global, con ganancias tempranas en Alemania, Estados Unidos e India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Adhesivos Curables por UV en Automoción y Aeroespacial

Los fabricantes de equipos originales están sustituyendo los epoxis de dos componentes por adhesivos curables por UV para unir módulos de cámara ADAS, vidrios de techo panorámico y componentes de paquetes de baterías para vehículos eléctricos, reduciendo el tiempo de fijación de 30 minutos a menos de 60 segundos. La resina curable por LED de DELO para el encapsulado de estatores, presentada en mayo de 2025, aumentó el rendimiento de la línea en un 30% al tiempo que soporta una operación continua a 150 °C. La directriz IEC 62899-1, publicada en 2024, estandarizó los protocolos de validación, reduciendo el esfuerzo de calificación para los proveedores de primer nivel en seis meses.

Regulaciones Más Estrictas de COV/REACH Favorecen las Formulaciones Sin Disolventes

La Agencia Europea de Sustancias y Mezclas Químicas añadió tres éteres de glicol a la Lista de Candidatos REACH en marzo de 2025, acelerando el cambio hacia adhesivos acrílicos curables por UV con cero COV. El Distrito de Gestión de la Calidad del Aire de la Costa Sur de California redujo los límites de COV para adhesivos industriales a 50 g/L con efecto a partir de enero de 2026, obligando a los convertidores a reequipar las líneas de producción[1]"Regla 1168 – Adhesivos y Selladores," South Coast AQMD, aqmd.gov . La norma GB 38507-2024 de China redujo las emisiones de COV a nivel de planta a 80 mg/m³, estimulando la inversión en tecnología UV en Guangdong. La revisión preliminar de octubre de 2025 de la Agencia de Protección Ambiental de los Estados Unidos sobre las normas de contaminantes atmosféricos peligrosos proyecta desplazar el 15% del volumen de adhesivos a base de disolventes para 2029.

Miniaturización en la Electrónica de Consumo

Los ensambladores de teléfonos inteligentes ahora curan adhesivos acrílicos por UV en menos de 5 segundos para unir cubiertas de vidrio de 0,3 mm, elevando el rendimiento automatizado a 120 unidades por hora. Apple empleó un grado de silicona curable por UV para la unión del sensor biométrico del Apple Watch Serie 9, garantizando la estabilidad eléctrica durante más de 10.000 ciclos de flexión. Los epoxis UV hidrófobos que superan las pruebas IPX7, como el Master Bond UV15-7HP, previenen la entrada de sudor en los auriculares inalámbricos verdaderos. Las empresas de encapsulado de semiconductores están pilotando epoxis UV de unión de chips con líneas de unión de menos de 10 µm para gestionar el calor en paquetes avanzados.

Rápida Adopción en Dispositivos Médicos Portátiles

La Administración de Alimentos y Medicamentos de los Estados Unidos autorizó 47 dispositivos portátiles en 2025, todos ellos basados en adhesivos biocompatibles curables por UV que cumplen las normas ISO 10993-5 y -10. El monitor de glucosa FreeStyle Libre 3 de Abbott utiliza una línea de unión acrílica curable por UV estable durante 14 días de uso continuo. La Farmacopea Europea 11.0 limitó el contenido de monómero residual al 0,1%, intensificando la demanda de grados UV de extractables ultrabajos. La adquisición de Medifill por parte de H.B. Fuller en diciembre de 2024 posicionó a la empresa para alcanzar una participación del 20% en el segmento de parches portátiles para 2027. La norma ISO 20417 simplifica la documentación, reduciendo cuatro meses en las aprobaciones de dispositivos de Clase II.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los sistemas de curado UV-LED | -0.8% | Global, agudo en Asia-Pacífico y América del Sur sensibles al precio | Corto plazo (≤ 2 años) |

| Disponibilidad de epoxis de 2 componentes alternativos y cianoacrilatos | -0.5% | Global, particularmente en mantenimiento y reparación industrial | Mediano plazo (2-4 años) |

| Volatilidad del suministro de fotoiniciadores clave | -0.4% | Global, con cuellos de botella en plantas de monómeros de China e India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Sistemas de Curado UV-LED

Los transportadores UV-LED industriales cuestan entre 50.000 y 300.000 USD, lo que disuade a los pequeños convertidores. Una encuesta del Consejo de Adhesivos y Selladores de 2024 mostró que el 38% de los envasadores norteamericanos citaban el costo de capital como su principal barrera. Los impresores de etiquetas indios absorben un arancel aduanero del 28% más un GST del 18% sobre los sistemas importados, lo que infla el precio en un 52%[2]"Arancel de Importación," Ministerio de Comercio e Industria, commerce.gov.in . Los modelos de suscripción de Phoseon redujeron el costo inicial en un 60% para 40 adoptantes tempranos europeos. El Laboratorio Nacional Lawrence Berkeley documentó un ahorro de electricidad del 70% en comparación con la tecnología de arco de mercurio, compensando entre 15.000 y 25.000 USD en gastos operativos anuales.

Disponibilidad de Epoxis de 2 Componentes Alternativos y Cianoacrilatos

Los epoxis de dos componentes siguen dominando las reparaciones estructurales donde el relleno de huecos y la resistencia al corte superan los 25 MPa, especialmente en trabajos con materiales compuestos aeroespaciales. Los cianoacrilatos curan instantáneamente sin luz, lo que los hace preferibles para sustratos opacos; el Loctite 401 de Henkel por sí solo generó 180 millones de USD en ingresos en 2024. Los ensambladores de jeringas médicas prefieren los cianoacrilatos para la unión de cánulas de acero inoxidable. Las soluciones híbridas difuminan las categorías: el 3M Scotch-Weld EC-3524, presentado en septiembre de 2024, permite la aceleración UV opcional, brindando flexibilidad de proceso a los fabricantes. Los grados curables por UV siguen siendo entre un 30 y un 50% más caros por kilogramo que los epoxis de uso general, lo que dificulta su adopción en el ensamblaje de mobiliario y calzado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Acrílico Lidera, el Epoxi Acelera

El acrílico representó el 47,12% de la participación del mercado de adhesivos curables por UV en 2025 y ofreció la combinación de costo y rendimiento preferida para etiquetas sensibles a la presión y ensamblajes médicos. Se prevé que el epoxi registre una CAGR del 5,61% hasta 2031, impulsado por las necesidades de automoción y aeroespacial de resistencias a la tracción superiores a 25 MPa y temperaturas de transición vítrea superiores a 120 °C. Se proyecta que el tamaño del mercado de adhesivos curables por UV para productos de epoxi se expanda de manera constante junto con la creciente adopción de paquetes de baterías para vehículos eléctricos. Los grados de silicona UV sirven a la electrónica de alta temperatura y al encapsulado de LED, como lo demuestra el Dow Corning OE-6630 calificado para sensores en el compartimento del motor. Los adhesivos UV de poliuretano atraen a los usuarios de circuitos flexibles y textiles porque la elongación supera el 300%, absorbiendo el movimiento del sustrato sin delaminación.

Las cadenas de suministro de acrílico se benefician de los precios de monómeros de uso general cercanos a 2,20 USD/kg, mientras que las resinas epoxi cicloalifáticas superan los 6,50 USD/kg, lo que apoya el liderazgo en costos del acrílico. Los epoxis híbridos UV más humedad, como el SikaFlex-525 UV, alcanzan el 80% de la resistencia final tras 10 segundos de irradiación, completando el curado en zonas sombreadas mediante reticulación por humedad. Las formulaciones de poliuretano enfrentan mayores costos de materias primas tras la restricción de la UE sobre los di-isocianatos aromáticos en productos de consumo en 2024. Los adhesivos UV de silicona exigen una prima de precio triple, pero siguen siendo indispensables donde la resistencia térmica a 200 °C es innegociable.

Por Industria de Usuario Final: Los Dispositivos Médicos Superan a Todos los Segmentos

El sector médico mantuvo el 33,14% de la participación del mercado de adhesivos curables por UV en 2025 y avanza a una CAGR del 6,68% hasta 2031, impulsado por los monitores continuos de glucosa, los parches cardíacos y los instrumentos quirúrgicos mínimamente invasivos. Los fabricantes de equipos eléctricos y electrónicos, como los involucrados en líneas de ensamblaje de teléfonos inteligentes, tabletas y dispositivos portátiles, requieren adhesivos de curado instantáneo y baja desgasificación para aplicaciones de unión. La demanda en el sector del transporte crece a partir de los paquetes de baterías para vehículos eléctricos y las pantallas de visualización frontal, mientras que los convertidores de embalaje se orientan hacia laminaciones curables por UV que eliminan la infraestructura de recuperación de disolventes.

Las rigurosas pruebas de biocompatibilidad ISO 10993 impulsan requisitos de especificación elevados en el sector médico; los adhesivos deben mostrar monómeros lixiviables por debajo del 0,1% y superar los ensayos de citotoxicidad y sensibilización. Los productores de electrónica especifican grados UV resistentes al empañamiento para módulos de cámara, como el Dymax 9014-F, que registró una pérdida de masa total inferior al 0,5% durante las pruebas ASTM E 595. Las plantas de mobiliario exploran el canteado de bordes por curado UV para reducir el tiempo de ciclo de 45 segundos a menos de 5 segundos, al tiempo que reducen las emisiones de COV para cumplir con las normas del Distrito de Gestión de la Calidad del Aire de la Costa Sur. La adopción en embalaje se acelera a medida que el Reglamento Europeo 10/2011 limita la migración global a 10 mg/dm², un umbral fácilmente alcanzado por los acrílicos UV de baja migración.

Análisis Geográfico

América del Norte lideró el mercado de adhesivos curables por UV en 2025 con el 42,88% de los ingresos, gracias a los densos clústeres de dispositivos médicos en Massachusetts, California y Minnesota, donde se diseña el 60% de los dispositivos portátiles autorizados por la Administración de Alimentos y Medicamentos de los Estados Unidos. Los fabricantes de equipos originales del sector automotriz, como General Motors y Ford, integraron la unión curable por UV en cámaras ADAS y techos panorámicos, reduciendo el tiempo de ensamblaje en un 40%. El límite de 50 g/L de COV de California, vigente a partir de 2026, acelera aún más la migración desde los grados a base de disolventes. El respaldo de Health Canada en marzo de 2024 a la norma ISO 10993 fortaleció la demanda de uniones UV curables biocompatibles en bombas de insulina y cartuchos de diagnóstico.

Se proyecta que Asia-Pacífico crezca a una CAGR del 5,69% durante 2026-2031, impulsado por la vasta fabricación de teléfonos inteligentes y pantallas en el Delta del Río Yangtze de China, los centros de semiconductores de Corea del Sur y los corredores de ensamblaje de Vietnam. El límite de COV de la norma GB 38507-2024 de China está orientando a los convertidores hacia los sistemas UV, mientras que los fabricantes de motocicletas de dos ruedas de India adoptan adhesivos UV para cumplir con las normas de emisiones de fabricación de Bharat Stage VI. Olympus y Terumo de Japón redujeron el tiempo de ensamblaje de endoscopios y catéteres en un 30% tras cambiar a la unión UV en 2024. Los fabricantes de paneles surcoreanos utilizaron adhesivos curables por UV en respuesta a la creciente demanda de OLED plegables.

La demanda en Europa está liderada por Alemania, Francia y el Reino Unido. Las líneas de paquetes de baterías para vehículos eléctricos de Alemania ahora especifican adhesivos curables por UV para ahorrar un 35% de energía en el ciclo de curado. El sector farmacéutico de Francia adoptó uniones UV en jeringas precargadas y parches transdérmicos para cumplir con los límites de monómero residual de la Farmacopea Europea. El Reino Unido aplica las normas de migración de la UE tras el Brexit, lo que lleva a los convertidores de envases flexibles a sustituir los adhesivos de laminación a base de disolventes por grados UV. América del Sur y Oriente Medio y África siguen siendo mercados en etapa temprana limitados por los costos de los equipos UV-LED, aunque los fabricantes de automóviles de Brasil y las zonas francas de dispositivos médicos de los Emiratos Árabes Unidos están pilotando usos de nicho.

Panorama regulatorio

La regulación se está endureciendo tanto en torno a las emisiones de COV como a los insumos químicos UV específicos utilizados en formulaciones de adhesivos curables por UV. En Estados Unidos, las disposiciones nacionales sobre COV bajo 40 CFR Part 59 y los programas estatales (por ejemplo, las normas de aire de Virginia y el Rhode Island Air Pollution Control Regulation No. 44) coexisten con la aplicación local de distritos de aire; en el sur de California, la South Coast AQMD Rule 1168 sirve como ancla principal de cumplimiento para aplicaciones de adhesivos y sellantes, incluyendo la presentación de informes por parte de fabricantes (QER) y una revisión tecnológica periódica prevista para actualizaciones en 2026.

En Europa, la presión de cumplimiento se extiende más allá de los COV hacia restricciones de sustancias y requisitos de autorización para estabilizadores UV y ciertas químicas de fotoiniciadores. El Reglamento (UE) 2025/843 de la Comisión restringe el UV-328 en sustancias, mezclas o artículos (vigente desde el 4 de agosto de 2025), y ECHA publicó su decimotercera recomendación preliminar para la Lista de Autorización REACH (Anexo XIV) el 2 de febrero de 2026, incluyendo el UV-326, el UV-329, el fosfato de trifenilo y el Photoinitiator 379 para su posible inclusión. Esto añade requisitos de recalificación y documentación para los proveedores que atienden aplicaciones electrónicas, médicas y de envasado.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas petroquímicas e intermedios especializados en la etapa inicial, que se convierten en monómeros, oligómeros/resinas (notablemente acrilatos y epóxidos cicloalifáticos) y fotoiniciadores. Estos se compuestan y formulan luego en adhesivos curables por UV específicos para cada aplicación y se distribuyen a usuarios finales de los sectores médico, electrónico, de transporte, envasado y mobiliario. Una característica estructural definitoria es la concentración geográfica de la capacidad en etapas iniciales, con la mayor parte de la fabricación de fotoiniciadores y la producción a gran escala de monómeros/oligómeros ubicada en Asia, especialmente en China, lo que aumenta la exposición a interrupciones comerciales y logísticas, así como a cambios regulatorios regionales.

Los productores de adhesivos en la etapa intermedia se diferencian mediante decisiones de formulación, expedientes regulatorios y validación de procesos con plataformas de curado por UV-LED, mientras que los proveedores de equipos (cabezales de lámparas UV-LED, transportadores y controles) influyen en la economía de adopción a través de los plazos de entrega y la compatibilidad con la base instalada. La resiliencia de suministro sigue siendo un criterio de compra tras la volatilidad de fotoiniciadores de 2025 mencionada en el contexto del informe. Una restricción operativa adicional son los plazos de entrega de equipos y componentes (a menudo citados en 12 a 16 semanas para piezas OEM personalizadas), lo que empuja a los convertidores hacia una planificación de fabricación bajo pedido y ventanas de calificación más largas. Las acciones regulatorias que afectan a insumos críticos también inciden directamente en la planificación de compras y continuidad, incluyendo el inicio por parte de Corea del Sur de un procedimiento de registro por escasez de suministro bajo K-REACH en mayo de 2026 para el fotoiniciador TPO-L y el monómero HDDA, con el fin de evitar prohibiciones de importación vigentes a partir del 1 de julio de 2026.

Panorama Competitivo

El mercado de adhesivos curables por UV exhibe consolidación. Los cinco principales proveedores, Henkel, 3M, H.B. Fuller, Dymax y Arkema, mantuvieron entre el 60 y el 70% de los ingresos combinados en 2025. Las palancas competitivas giran en torno a la velocidad de curado, la profundidad y la versatilidad del sustrato. Henkel presentó en 2024 una patente para acrílicos UV de tiol-eno sin fotoiniciador que podrían transformar los adhesivos en contacto con alimentos al eliminar el riesgo de migración. Arkema añadirá un 30% de capacidad de fotoiniciadores en Nansha para 2026 con el fin de asegurar los insumos para sus resinas Sartomer y aumentar el margen en aproximadamente 200 puntos básicos. Dymax, DELO y Master Bond se especializan en nichos de alto valor, como los módulos de cámara ADAS y los dispositivos portátiles resistentes a la humedad, con primas de precio de dos dígitos.

La convergencia tecnológica es evidente, ya que el epoxi híbrido de dos componentes de 3M puede recibir opcionalmente aceleración UV, ofreciendo flexibilidad de línea única para secciones opacas y transparentes. El Vitralit UC 6694 de Panacol, certificado según ISO 10993-5 en agosto de 2024, apunta a dispositivos implantables, mientras que DELO se centra en el encapsulado de estatores para vehículos eléctricos que requieren una conductividad térmica de 1 W/m·K junto con un rendimiento un 30% más rápido. La sostenibilidad es un diferenciador emergente: las empresas emergentes están pilotando fotoiniciadores a base de lignina para reducir la dependencia petroquímica, aunque la escala comercial sigue siendo cuestión de años.

El cumplimiento normativo constituye una barrera de precios. Los proveedores que poseen la certificación ISO 10993 y los Archivos Maestros de Medicamentos de la Administración de Alimentos y Medicamentos de los Estados Unidos pueden fijar precios entre un 25 y un 40% por encima de los niveles de uso general, ya que la revalidación por parte del cliente es costosa. A medida que la penetración de las lámparas UV-LED aumenta y los límites de COV se endurecen a nivel mundial, se espera que la intensidad competitiva aumente, especialmente entre los formuladores asiáticos de nivel medio que compiten en ingeniería de aplicaciones más que en costos.

Líderes de la Industria de Adhesivos Curables por UV

3M

Dymax

H.B. Fuller Company

Henkel AG & Co. KGaA

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las normas y la recalificación impulsada por el cumplimiento están creando espacio en blanco para los proveedores capaces de combinar el rendimiento de los adhesivos curables por UV con ventanas de curado UV-LED validadas, documentación y soporte regulatorio global. La norma IEC 62877-3:2026 (publicada el 3 de mayo de 2026) formaliza las pruebas de compatibilidad UV-LED a 365 nm, 385 nm y 405 nm para adhesivos curables por UV utilizados en la fabricación electrónica y médica. Esto amplía el valor de la ingeniería de aplicaciones, la covalidación de lámpara-adhesivo y las formulaciones multi-longitud de onda que mantienen la velocidad de curado mientras reducen el riesgo de proceso en líneas de alto rendimiento.

La atención regulatoria sobre químicas específicas también está reconfigurando las hojas de ruta de formulación, particularmente hacia plataformas de baja migración y flexibles en insumos para envasado y ensamblajes médicos. En Europa, el Reglamento (UE) 2025/843 de la Comisión restringe el UV-328 desde agosto de 2025, mientras que la recomendación preliminar del Anexo XIV de ECHA de febrero de 2026 señala estabilizadores UV adicionales y un fotoiniciador para posible autorización. Como resultado, los clientes buscan paquetes de aditivos alternativos con suministro estable y expedientes de seguridad. El posicionamiento de sostenibilidad se está convirtiendo en producto dentro de las carteras curables por UV, incluyendo el anuncio de DELO de julio de 2026 de un adhesivo multipropósito de base biológica (DELO PHOTOBOND SJ4192) con más del 50% de materias primas renovables, lo que alinea el enlace curable por UV con los programas de clientes que evalúan el contenido renovable junto con el rendimiento y el cumplimiento.

Desarrollos recientes del sector

- Junio de 2026: Biesterfeld SE amplió su oferta de adhesivos médicos mediante un acuerdo de distribución que cubre las soluciones Bostik del segmento Arkema, incluyendo productos adhesivos médicos de curado UV. Esto amplía el soporte técnico local para los procesos de ensamblaje por curado con luz y fortalece el acceso a clientes médicos regulados.

- Mayo de 2026: Dymax lanzó HLC-M-1004, un adhesivo híbrido de grado médico curable por UV de baja viscosidad, posicionado para el pegado de geometrías complejas y sustratos menos transparentes. El lanzamiento apunta a necesidades de ensamblaje de dispositivos médicos de mayor especificación, donde el curado instantáneo y la robustez del proceso reducen el tiempo de ciclo y el retrabajo.

- Junio de 2024: Meridian Adhesives Group anunció la adquisición de Bondloc UK Ltd. La adquisición amplía la presencia europea de Meridian y acelera la portabilidad de productos de curado UV en los mercados principales. Bondloc UK añade capacidad especializada en adhesivos especiales, permitiendo una cobertura de servicio ampliada para clientes que requieren soluciones de curado UV.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de adhesivos curables por UV abarca productos adhesivos que curan al exponerse a la luz ultravioleta y que se venden para el pegado en usos de fabricación, midiéndose el mercado en términos de valor (USD) en el punto de venta.

Exclusiones de alcance: este dimensionamiento excluye los recubrimientos y tintas curables por UV, y también excluye los ingresos por lámparas UV y equipos de curado.

Descripción general de la segmentación

- Por Tipo de Resina

- Acrílico

- Silicona

- Poliuretano

- Epoxi

- Otros Tipos de Resina

- Por Industria de Usuario Final

- Médica

- Eléctrica y Electrónica

- Transporte

- Embalaje

- Mobiliario

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Indonesia

- Malasia

- Tailandia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Turquía

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Egipto

- Nigeria

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza construyendo una visión clara de los factores de demanda y la disponibilidad de suministro, y luego alineando la terminología utilizada por fabricantes y reguladores. Nos basamos en fuentes públicas como las estadísticas de fabricación de la Oficina del Censo de EE. UU., los datos comerciales de la USITC, Eurostat, UN Comtrade e indicadores industriales de la OCDE para comprender la producción y la dirección comercial de los mercados finales clave vinculados al curado por UV.

Después de eso, incorporamos contexto técnico y de mercado utilizando fuentes como las solicitudes de patentes de la USPTO y la OMPI (para seguir la actividad en química de curado UV), revistas revisadas por pares que cubren la fotopolimerización y la adhesión, y materiales de asociaciones comerciales relevantes para la fabricación de adhesivos y electrónica. Se utilizan presentaciones de empresas, folletos de productos y presentaciones para inversores para confirmar el enfoque de aplicación y aproximar el posicionamiento de precios, y se utiliza una suscripción paga para datos financieros de empresas, análisis de patentes y verificaciones comerciales a nivel de envío cuando ayuda a validar un supuesto específico. Esta lista es ilustrativa, y también se revisaron muchas otras fuentes públicas para la recopilación, verificación cruzada y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para convertir los indicadores documentales en cuotas de mercado realistas y vínculos entre precio y volumen, especialmente donde los conjuntos de datos públicos no separan los adhesivos curables por UV de químicas adyacentes. Hablamos con formuladores, proveedores de materias primas, convertidores y usuarios finales en electrónica, dispositivos médicos, transporte y envasado en APAC, EMEA y las Américas, y luego revisamos los valores atípicos con preguntas de seguimiento antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33 % | Directivos ejecutivos: 13 % | APAC: 41 % |

| Nivel medio: 46 % | Líderes funcionales/de unidad: 29 % | EMEA: 34 % |

| Actores más pequeños: 21 % | Gerentes: 58 % | Américas: 25 % |

Dimensionamiento y pronóstico de mercado

El dimensionamiento se construye utilizando una lógica descendente y ascendente, de modo que los totales se mantengan vinculados a un grupo de demanda realista y aun así se verifiquen desde el lado de la oferta. La construcción descendente reconstruye la demanda de adhesivos curables por UV mapeando la actividad de producción y adopción en el uso final, y luego aplicando la intensidad de uso y los rangos de precios para llegar al valor, que luego se corrobora con aproximaciones ascendentes selectivas a partir de agregaciones de proveedores, verificaciones de canal y ASP muestreados multiplicados por volúmenes estimados.

Los insumos clave que dan forma al modelo incluyen las tendencias de producción de electrónica y dispositivos médicos, la actividad de conversión de envasado y etiquetas donde se utiliza el curado UV, el cambio hacia procesos libres de solventes y la penetración del curado UV-LED frente a los sistemas de lámparas de mercurio (que influye en las decisiones de formulación y precios). También seguimos los cambios en la mezcla de resinas, los requisitos típicos de velocidad de curado y los cambios en la fabricación regional, ya que estos factores mueven tanto los volúmenes como los precios promedio de venta. Donde la visibilidad ascendente es parcial, las brechas se manejan utilizando indicadores proxy de mercados finales adyacentes y luego ajustando con rangos basados en entrevistas hasta que las cifras converjan.

Para el pronóstico, se utiliza un análisis de escenarios con un caso central anclado al crecimiento del mercado final y las tasas de adopción, y los supuestos se ajustan utilizando las expectativas de expertos sobre el movimiento del ASP, las adiciones de capacidad y el riesgo de sustitución por tecnologías de curado alternativas. El pronóstico se revisa en todas las regiones para que el crecimiento no se sobreestime en lugares donde las exportaciones de electrónica o la producción médica se están desacelerando.

Validación de datos y ciclo de actualización

Los resultados se triangulan mediante múltiples verificaciones, incluyendo la comparación del consumo implícito con las señales de producción del mercado final y la comprobación de si la mezcla precio-volumen es razonable por región. Cuando una variación parece grande, reabrimos el supuesto, revisamos el rastro de la fuente y luego recontactamos a los participantes relevantes para entender si el cambio es real o un artefacto de los datos.

Antes de la aprobación final, el modelo pasa por revisiones escalonadas de analistas que se centran en valores atípicos, saltos interanuales y el momento de conversión de divisas, para que la narrativa coincida con los cálculos. El informe se actualiza anualmente, y también realizamos actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios, movimientos bruscos en los precios de las materias primas o cambios significativos en la capacidad. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado de adhesivos curables por UV de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas para los adhesivos curables por UV no siempre coinciden porque el alcance de productos incluido y la forma en que se contabilizan los usos finales pueden diferir de un editor a otro. Las diferencias también provienen de cómo se promedian los precios entre los grados electrónicos de alto valor frente a los usos de pegado más generales, y de los supuestos de año y divisa utilizados en la conversión.

La principal brecha proviene de si los materiales curados por UV adyacentes se incluyen en el total y si los nichos de bajo volumen y alto ASP se tratan como representativos del mercado más amplio, mientras que Mordor Intelligence solo contabiliza los ingresos de adhesivos curables por UV vinculados al consumo de usuarios finales definido, validando luego el rango de ASP implícito mediante entrevistas en todas las regiones. Las diferencias de tiempo también importan, ya que algunas estimaciones fijan los precios al principio del año, mientras que otras combinan cambios de varios meses, lo que puede modificar los totales en USD incluso cuando los volúmenes son similares.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,43 mil millones de USD (2026) | |

| Firma de Investigación Global A | 5,12 mil millones de USD (2024) | Utiliza un año base anterior y parece aplicar una ventana de CAGR más amplia, lo que puede comprimir o expandir el valor actual cuando la adopción de UV-LED y los cambios de precios no se vuelven a verificar cerca del año de la estimación. |

| Editorial Sectorial B | 0,39 mil millones de USD (2025) | El total declarado se acerca más a una definición de subconjunto estrecho, probablemente contabilizando solo aplicaciones selectas de alta visibilidad o una interpretación limitada del producto, lo que deja fuera los usos industriales de pegado de gran volumen capturados en alcances de mercado más amplios. |

La dispersión en la tabla se explica principalmente por lo que se incluye en la definición y cómo se promedian los precios entre los usos finales. Cuando el alcance se mantiene consistente y los supuestos se vinculan a la adopción, la producción del mercado final y bandas de ASP realistas, la cifra final se vuelve más fácil de rastrear y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de adhesivos curables por UV?

El mercado de adhesivos curables por UV se sitúa en 5.430 millones de USD en 2026 y se espera que alcance 7.090 millones de USD en 2031, registrando una CAGR del 5,48% de 2026 a 2031.

¿Qué tipo de resina domina la demanda global en 2025?

El acrílico lideró con el 47,12% de la demanda en 2025 porque combina claridad óptica y adhesión versátil.

¿Por qué el sector médico es la industria de usuario final de más rápido crecimiento hasta 2031?

El aumento de las autorizaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos para sensores portátiles y los límites más estrictos de la norma ISO 10993 sobre monómeros residuales están impulsando la adopción en el sector médico a una CAGR del 6,68% hasta 2031.

¿Qué región geográfica muestra el mayor crecimiento hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 5,69% hasta 2031, impulsado por la fabricación de electrónica y automoción en China, Corea del Sur e India.

Última actualización de la página el: