Tamaño y Participación del Mercado de Revestimientos Antiadherentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Antiadherentes por Mordor Intelligence

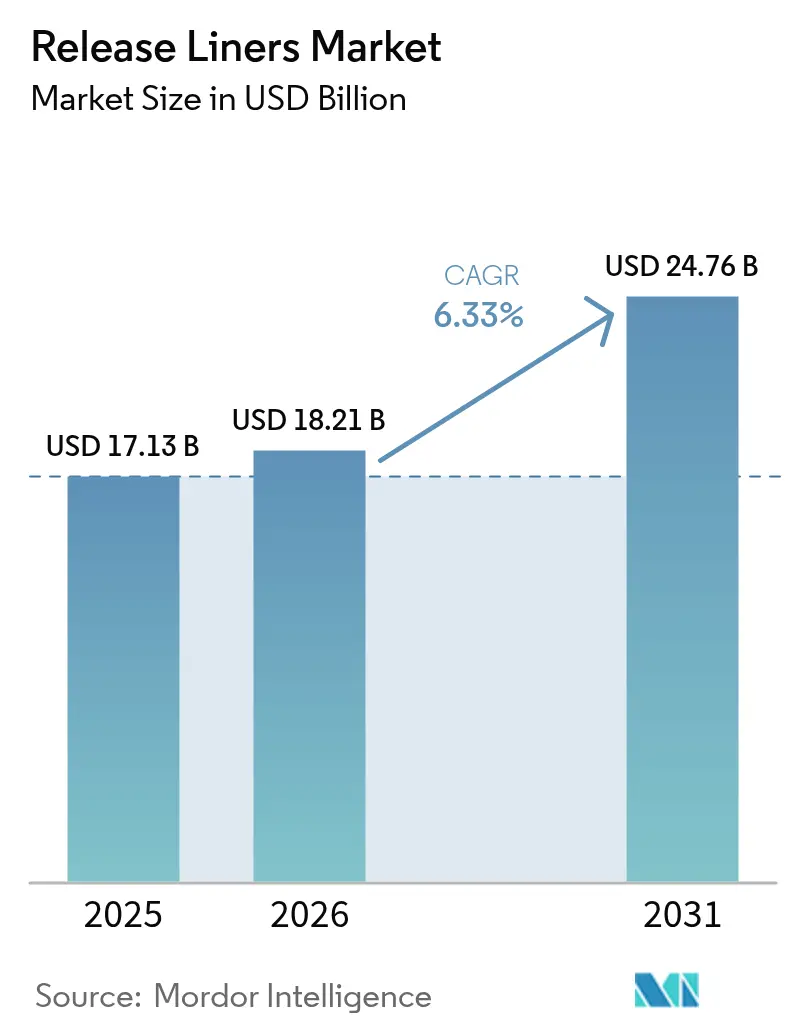

El tamaño del Mercado de Revestimientos Antiadherentes fue valorado en USD 17.130 millones en 2025 y se estima que crecerá desde USD 18.210 millones en 2026 hasta alcanzar USD 24.760 millones en 2031, a una CAGR del 6,33% durante el período de pronóstico (2026-2031). La demanda sostenida proviene de la logística del comercio electrónico, el envasado premium de alimentos y las cintas industriales avanzadas, todas las cuales requieren un rendimiento de desmoldeo consistente y tolerancias dimensionales estrictas. Las etiquetas siguen siendo la aplicación principal, aunque los dispositivos médicos, los compuestos preimpregnados y las cintas para celdas de batería se están expandiendo más rápidamente y están reformando la combinación de productos hacia construcciones de mayor margen e intensivas en tecnología. El doble liderazgo de Asia-Pacífico en volumen y crecimiento refuerza las ventajas de escala de producción al tiempo que expone a los propietarios de marcas occidentales a riesgos de concentración en la cadena de suministro. La innovación en materiales se está acelerando: el papel glasina sigue dominando, pero las alternativas fílmicas y revestidas con polietileno están creciendo rápidamente a medida que los convertidores buscan resistencia a la humedad, el calor y los productos químicos sin sacrificar la reciclabilidad.

Conclusiones Clave del Informe

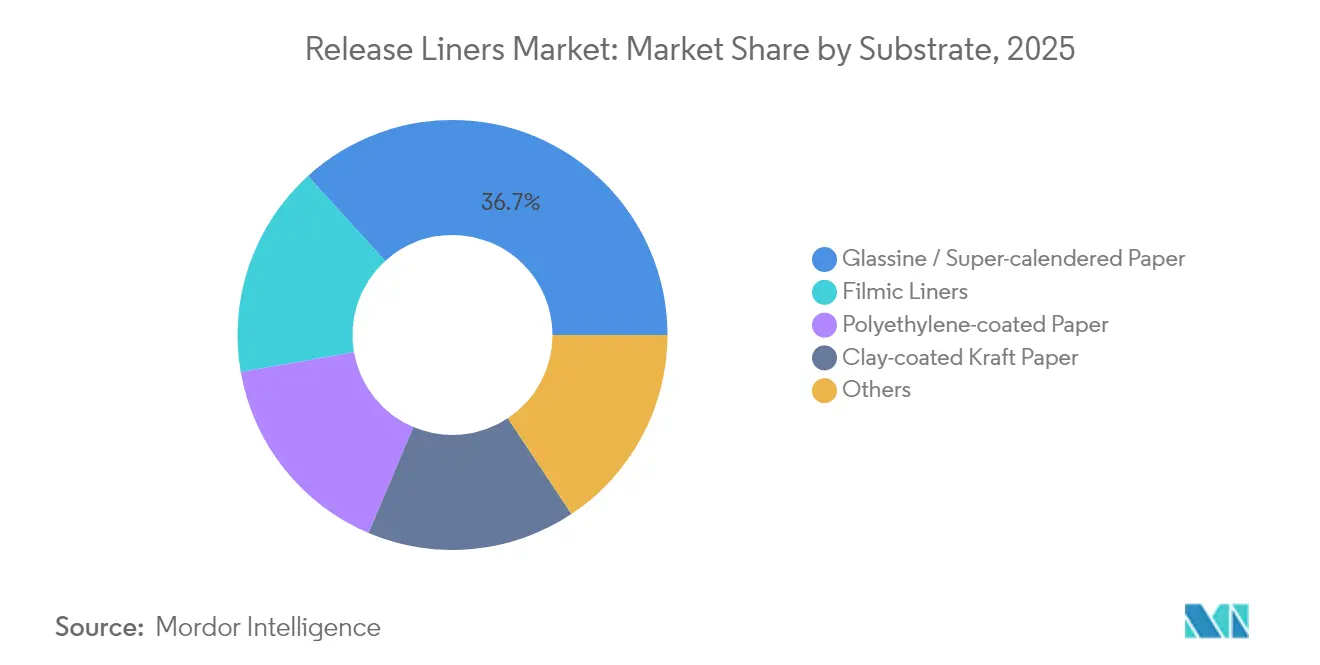

- Por sustrato, el papel glasina/supercalandrado lideró con el 36,74% de la participación del mercado de revestimientos antiadherentes en 2025; se prevé que los revestimientos fílmicos se expandan a una CAGR del 7,62% hasta 2031.

- Por agente de desmoldeo, la química de silicona retuvo el 80,65% de la participación en ingresos en 2025, mientras que se proyecta que los sistemas de fluoropolímero crezcan a una CAGR del 7,42% hasta 2031.

- Por aplicación, las etiquetas representaron el 60,20% del tamaño del mercado de revestimientos antiadherentes en 2025; se prevé que las aplicaciones médicas crezcan más rápido a una CAGR del 7,65% hasta 2031.

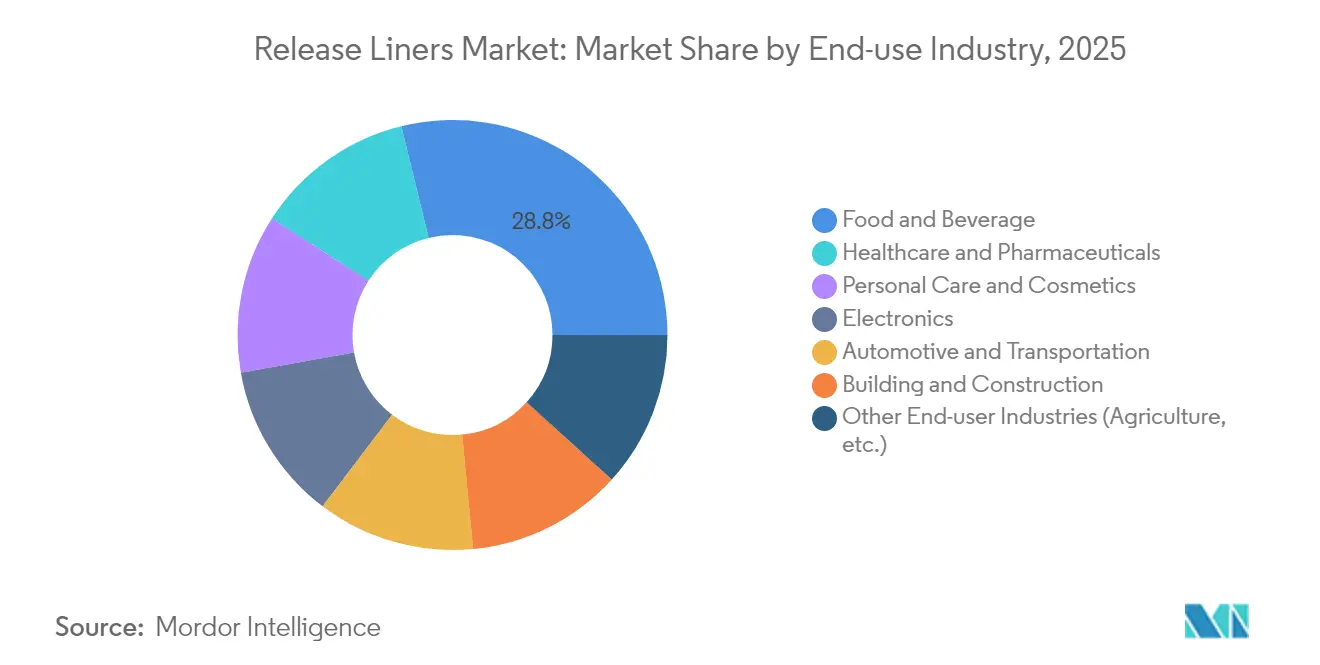

- Por industria de uso final, los alimentos y bebidas representaron el 28,83% del tamaño del mercado de revestimientos antiadherentes en 2025, mientras que la salud y los farmacéuticos avanzan a una CAGR del 7,78% hasta 2031.

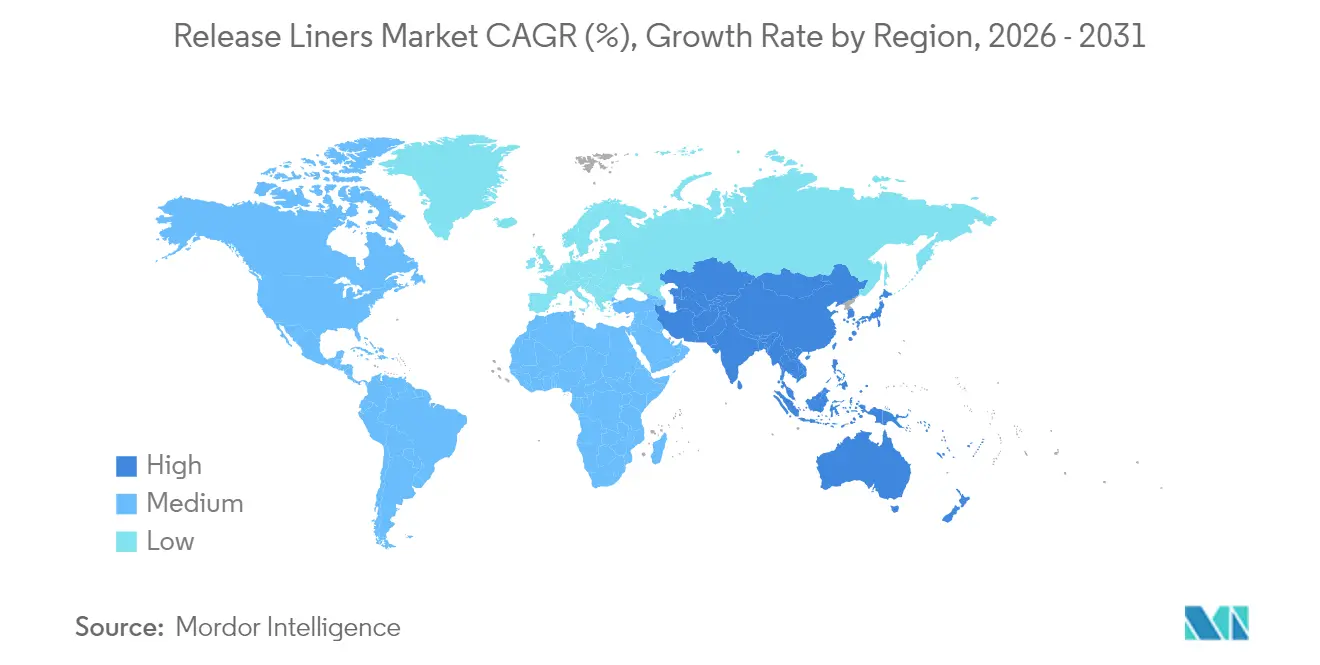

- Por geografía, Asia-Pacífico capturó el 42,40% de la participación en ingresos en 2025 y se prevé que se expanda a una CAGR del 7,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimientos Antiadherentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Envases de Etiqueta Limpia en Alimentos y Bebidas | +1.8% | América del Norte, UE, despliegue global | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico que Acelera la Demanda de Etiquetas | +2.1% | Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de Cintas Higiénicas y Médicas Premium | +1.4% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Preimpregnados Aeroespaciales y Eólicos que Requieren Revestimientos Especiales | +0.9% | América del Norte, UE, Asia-Pacífico en expansión | Largo plazo (≥ 4 años) |

| Adopción de Cintas para Electrodos de Celdas de Batería en Vehículos Eléctricos | +1.2% | Asia-Pacífico como núcleo, expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Envases de Etiqueta Limpia en Alimentos y Bebidas

Los propietarios de marcas de alimentos y bebidas están reemplazando los sustratos blanqueados y los revestimientos a base de solventes con glasina sin blanquear, siliconas a base de agua y químicas compostables que cumplen con las normas de contacto directo con alimentos. El papel glasina de tono natural de LINTEC ilustra el giro hacia papeles mínimamente procesados que permiten la fidelidad de impresión en huecograbado al tiempo que eliminan los blanqueadores ópticos [1]LINTEC, "Papeles Glasina Naturales para Aplicaciones Alimentarias," lintec.com. El rendimiento funcional ahora se extiende a la protección de barrera contra la grasa y la humedad, lo que permite una transparencia clara de los ingredientes sin migración de adhesivos. Los convertidores capaces de documentar la trazabilidad obtienen primas de precio a medida que los minoristas endurecen sus tarjetas de puntuación de sostenibilidad. La demanda de sistemas libres de PFAS se está extendiendo desde la UE hacia América del Norte, impulsando a los proveedores a escalar alternativas sin flúor que aún se desmolden limpiamente a altas velocidades de aplicación. Con los alimentos y bebidas representando el 29,26% de la participación en 2024, las mejoras iterativas de materiales se propagan rápidamente a través de los volúmenes globales y refuerzan los obstáculos de calificación de proveedores.

Auge del Comercio Electrónico que Acelera la Demanda de Etiquetas

Los volúmenes de paquetes continúan aumentando con los modelos de compra y recogida, suscripción y entrega en el mismo día. Los revestimientos antiadherentes deben funcionar en líneas automatizadas de impresión y aplicación que superan los 150 m/min, manejar la codificación de barras de datos variables y soportar variaciones de cadena de frío de −20 °C a 40 °C. La fuerza de desmoldeo consistente y la planitud de la banda minimizan el tiempo de inactividad y las aplicaciones incorrectas, influyendo directamente en el costo de cumplimiento por paquete. Las tendencias de desempaquetado premium ahora se extienden a los envíos de comestibles omnicanal y de cuidado personal, impulsando la demanda de etiquetas multicapa con barnices táctiles y acentos metálicos. Estas construcciones dependen de revestimientos de precisión para proteger la integridad de la tinta hasta el punto de uso. El mercado de revestimientos antiadherentes, por lo tanto, experimenta ganancias de volumen más un cambio de valor hacia respaldos de papel y película de alta especificación optimizados para robótica y equipos de inspección por visión.

Adopción de Cintas Higiénicas y Médicas Premium

Los productos de atención crónica, los parches transdérmicos de medicamentos y los sensores portátiles requieren adhesivos hipoalergénicos combinados con revestimientos de bajos extractables y barreras oclusivas. Las patentes recientes que cubren matrices adhesivas cargadas de corticosteroides muestran cómo las capas de desmoldeo deben preservar la estabilidad activa y aun así despegarse limpiamente para lograr la precisión de la dosis. Los hospitales están adoptando cintas transpirables con revestimientos microperforados que favorecen la transmisión de vapor de humedad mientras mantienen la integridad de la vaina hasta la aplicación. La demografía global de envejecimiento y el reembolso de la atención domiciliaria impulsan el volumen, mientras que las estrictas pruebas de biocompatibilidad ISO 10993 reducen la base de proveedores calificados. Estos factores sustentan la CAGR del 7,91% proyectada para usos médicos, ofreciendo un potencial de margen desproporcionado para los convertidores que dominan el revestimiento en sala limpia y la inspección por visión en línea.

Preimpregnados Aeroespaciales y Eólicos que Requieren Revestimientos Especiales

Las estructuras de fuselaje compuesto, las estructuras espaciales y las palas eólicas de varios megavatios se curan a hasta 180 °C y requieren revestimientos que no se contraigan ni se vuelvan frágiles. Los sistemas HexPly de Hexcel dependen de revestimientos de PET de alta estabilidad y poliimida que mantienen la planaridad durante los ciclos de autoclave. En energía eólica, los moldes de palas más grandes requieren láminas de desmoldeo ininterrumpidas que superen los 60 m, lo que subraya la importancia del material en rollo de bajo defecto. La transición a bio-epoxi y preimpregnados de fibra natural añade variabilidad química, presionando a los proveedores de revestimientos para validar el rendimiento de desmoldeo en nuevas químicas de resina. Dichos programas de calificación aseguran posiciones de suministro plurianuales, creando flujos de ingresos duraderos a pesar de los patrones de pedidos cíclicos del sector de compuestos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eliminación de Residuos de Revestimientos Antiadherentes | −0.8% | UE liderando, adopción global | Mediano plazo (2-4 años) |

| Precios Volátiles de Pulpa y Silicona | −1.1% | A nivel mundial, usuarios sensibles al costo | Corto plazo (≤ 2 años) |

| Cambio hacia el Etiquetado sin Revestimiento | −0.6% | América del Norte, UE como primeros adoptantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos en la Eliminación de Residuos de Revestimientos Antiadherentes

El revestimiento usado se deposita en gran medida en vertederos porque los residuos de silicona dificultan el reciclaje estándar. El consorcio CELAB-Europe de FINAT apunta a un 75% de reciclaje para 2025, pero el progreso depende de la logística de recolección y la demanda del mercado final de fibras recuperadas. La capa de barrera soluble en agua de la Universidad de Michigan Occidental permite la eliminación de silicona durante el proceso de pulpado, aunque la adopción comercial sigue siendo limitada por las adaptaciones de procesos y los costos de transporte de fardos. La planta de Sustana Group en Wisconsin demuestra la viabilidad técnica, pero su alcance geográfico es reducido. A medida que los esquemas de Responsabilidad Extendida del Productor se expanden, los convertidores enfrentan tarifas crecientes que erosionan la competitividad de precios frente a los formatos sin revestimiento o reutilizables.

Precios Volátiles de Pulpa y Materias Primas de Silicona

Los precios de la pulpa de madera blanda fluctúan con los inicios de construcción de viviendas y los cambios de divisas, presionando los márgenes de los productores de glasina y papel kraft revestido con arcilla. Statistics Canada registró un aumento interanual del 4,9% en los índices de productos químicos industriales en febrero de 2025, amplificando los costos de los elastómeros de silicona [2]Statistics Canada, "Índice de Precios de Productos Industriales, febrero de 2025," statcan.gc.ca. La electrificación automotriz y la demanda de encapsulantes solares tensan el suministro de siloxanos base, obligando a los revestidores más pequeños a racionar volúmenes o aceptar primas en el mercado spot. Aunque las ceras de base biológica y las resinas derivadas del 5-HMF muestran potencial, los ciclos de calificación son prolongados y los costos unitarios siguen siendo superiores a los insumos actuales. La volatilidad, por lo tanto, impulsa la compra anticipada y los contratos indexados que complican la fijación de precios a largo plazo para los usuarios finales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sustrato: El Dominio del Papel Glasina Enfrenta Presión de Innovación

La glasina retuvo el 36,74% de la participación del tamaño del mercado de revestimientos antiadherentes en 2025 y continúa siendo el ancla de los programas de etiquetas y cintas de alto volumen gracias a su eficiencia de costos, suavidad superficial y autorizaciones de contacto con alimentos de la FDA. Sin embargo, el crecimiento se modera a medida que los propietarios de marcas especifican revestimientos de menor gramaje para reducir las emisiones de flete, erosionando el tonelaje incluso cuando la demanda en metros cuadrados aumenta. Los papeles kraft revestidos con polietileno están ganando terreno en el etiquetado de alimentos refrigerados y al aire libre donde la resistencia a la humedad supera a los grados sin revestimiento. Los revestimientos fílmicos fabricados con BO-PET y BOPP se están expandiendo rápidamente en laminados electrónicos, aeroespaciales y automotrices que se curan a temperaturas superiores al punto de transición vítrea de los papeles celulósicos.

Los sustratos alternativos dentro de la categoría "Otros" están marcando el ritmo: la poliamida biorientada, el tejido de vidrio revestido con PTFE y los compuestos de celulosa microfibrilada ofrecen propiedades multifuncionales como desmoldeo antiestático, estabilidad térmica por encima de 260 °C y repulpabilidad. La adopción sigue siendo de nicho, pero eleva el precio de venta promedio porque los convertidores implementan líneas de revestimiento de múltiples pasadas y tratamientos de plasma en línea para anclar los agentes de desmoldeo. Los proveedores de glasina están respondiendo con variaciones mejoradas con barrera —sin blanquear, metalizadas o rellenas de carbonato de calcio— orientadas al envasado de etiqueta limpia. Estos cambios iterativos garantizan que la glasina siga siendo relevante mientras cede las porciones de crecimiento más rápido a las películas de ingeniería.

Por Agente de Desmoldeo: El Liderazgo de la Silicona Desafiado por la Innovación en Fluoropolímeros

Los sistemas de silicona controlaron el 80,65% del mercado de revestimientos antiadherentes en 2025, respaldados por químicas de curado versátiles, baja energía superficial y abundante suministro de siloxanos base. Las siliconas UV catalizadas con platino acortan las ventanas de curado, permitiendo un revestimiento de alta velocidad de 1.000 m/min que mantiene la competitividad de precios. El tamaño del mercado de revestimientos antiadherentes para agentes a base de fluoropolímero es menor pero avanza a una CAGR del 7,42% porque las cadenas perfluoradas ofrecen inercia química y una fuerza de desmoldeo ultrabaja vital en moldes de compuestos de alta temperatura y cintas adhesivas agresivas.

La presión regulatoria sobre los productos químicos PFAS está fomentando una división: los fluoro-siliconas heredados para aplicaciones aeroespaciales mantienen la demanda, mientras que los sectores de envasado e higiene se desplazan hacia barnices de desmoldeo acrílicos o de poliolefina. Proveedores como Hightower Products ahora comercializan formulaciones libres de PFAS personalizadas por viscosidad y resinas de anclaje, equilibrando el desmoldeo limpio con la reciclabilidad. Los productores de silicona responden con grados de migración controlada que minimizan la transferencia de siloxano a películas ópticas y obleas de semiconductores. La ventaja competitiva depende de la capacidad analítica para verificar la migración en sub-ppm y acelerar la calificación del cliente.

Por Aplicación: El Dominio de las Etiquetas Respaldado por el Crecimiento del Comercio Electrónico

Las etiquetas contribuyeron con el 60,20% de los ingresos de 2025 y continúan sustentando los volúmenes de referencia para cada revestidor principal. Los centros de cumplimiento automatizados requieren revestimientos con espesor uniforme y perfiles de calibre estrictos para que los aplicadores de alta velocidad mantengan una precisión de registro de 0,2 mm. Los convertidores especializados están añadiendo lacas de tacto suave y acentos de papel de aluminio que demandan revestimientos ultraplanos para evitar el atrapamiento de aire, elevando el valor por metro cuadrado. El segmento de etiquetas por sí solo representó el 60,20% de la participación del mercado de revestimientos antiadherentes en 2025, ilustrando su centralidad para el crecimiento.

Los usos médicos, aunque solo representan una participación de un solo dígito medio hoy en día, están superando el crecimiento general a una CAGR del 7,65%. Los parches transdérmicos, los apósitos hidrocoloides y las tiras de prueba microfluídicas requieren revestimientos de baja energía superficial formulados para esterilización con rayos gamma o con óxido de etileno sin empañamiento. Las aplicaciones gráficas se benefician de las impresoras de látex y UV-inkjet que favorecen los calcomanías removibles, aunque enfrentan riesgo de sustitución por tecnologías de impresión directa en decoración minorista. El sector de cintas, que va desde el revestimiento de construcción hasta el ensamblaje de electrónica de consumo, sigue siendo fragmentado; sin embargo, los diseños de baterías para vehículos eléctricos y teléfonos inteligentes 5G demandan revestimientos ignífugos que exhiban cero contaminación iónica.

Por Industria de Uso Final: La Aceleración de la Salud Desafía el Liderazgo de Alimentos y Bebidas

Los alimentos y bebidas representaron el 28,83% de la participación del tamaño del mercado de revestimientos antiadherentes en 2025, generada por etiquetas sensibles a la presión, películas de sellado y láminas de desmoldeo para panadería que requieren cumplimiento con la FDA y el Reglamento UE 1935/2004. Las declaraciones de etiqueta limpia y sin alérgenos están impulsando listas de ingredientes más cortas en etiquetas decorativas, estimulando la impresión variable de alta resolución que se beneficia de revestimientos premium. Mientras tanto, la salud y los farmacéuticos, con una CAGR proyectada del 7,78%, están impulsando proyectos de calificación para apósitos transpirables de poliuretano y gel de silicona.

El cuidado personal y los cosméticos aprovechan la estética del envasado premium —láminas metálicas, grabado en relieve, películas holográficas— que demandan revestimientos ópticamente impecables. Las aplicaciones automotrices y de transporte están entrando en una transición de materiales: las cintas de unión de módulos de batería, las telas de blindaje electromagnético y los paneles de carrocería de compuestos ligeros especifican revestimientos antiadherentes con mayor resistencia térmica. Los fabricantes de electrónica utilizan revestimientos de película antiestática en la producción de circuitos flexibles para prevenir la adhesión de polvo y las descargas electrostáticas. La construcción y edificación sigue siendo cíclica, aunque las cintas de techado de membrana y las cintas estructurales de acristalamiento acrílico ofrecen vías de expansión de nicho cuando se recuperan los inicios de construcción residencial.

Análisis Geográfico

Asia-Pacífico dominó con el 42,40% de la participación de mercado en 2025 y se proyecta que crezca a una CAGR del 7,31% hasta 2031, sustentada por la cadena de suministro verticalmente integrada de pulpa a revestimiento de la región y la expansión del consumo de la clase media. China representa la mayor parte del tonelaje incremental a medida que los convertidores de envasado amplían la capacidad cerca de los centros de cumplimiento del comercio electrónico, mientras que Japón y Corea del Sur se especializan en revestimientos de alta precisión para fábricas de semiconductores y ensamblaje de celdas de batería. Los incentivos gubernamentales para las energías renovables también impulsan la demanda de revestimientos preimpregnados en la producción de palas eólicas.

América del Norte preserva una base instalada considerable en aeroespacial, dispositivos médicos y envasado para restaurantes de servicio rápido. Estados Unidos es el centro de desarrollo de cintas médicas autorizadas por la FDA, beneficiándose de clústeres en Minnesota, Massachusetts y California. Canadá aprovecha sus abundantes recursos forestales para promover la glasina y el papel kraft revestido con arcilla certificados por FSC, alineándose con los mandatos de sostenibilidad de los minoristas. El auge de la relocalización cercana en México alienta a las multinacionales a co-ubicar instalaciones de revestimiento de RFID, etiquetas y películas cerca de plantas automotrices y de electrónica de consumo; la inversión de USD 100 millones de Avery Dennison Corporation da testimonio de este impulso.

Europa sigue siendo la vanguardia regulatoria, impulsando objetivos de circularidad que recompensan a los proveedores capaces de certificar tasas de reciclaje de revestimientos posconsumo. Alemania lidera la innovación en cintas industriales vinculada al aligeramiento automotriz, mientras que Italia y Francia capitalizan el envasado de lujo donde las etiquetas de pequeños lotes y acabado premium requieren revestimientos de primera calidad. Los países nórdicos influyen en los estándares globales de materiales al exigir la eliminación gradual de PFAS y promover alternativas de base biológica. Europa del Este sirve como corredor de producción rentable que abastece al mercado único de la UE, aunque las tensiones geopolíticas ocasionalmente interrumpen la logística de materias primas.

Panorama Competitivo

El Mercado de Revestimientos Antiadherentes está moderadamente consolidado, con los cinco mayores actores controlando la mayor parte de los ingresos mundiales. 3M, Avery Dennison Corporation, LINTEC Corporation, UPM y Loparex son los principales actores del mercado. Las áreas de enfoque estratégico incluyen la sostenibilidad y la preparación para la automatización. El compromiso público de 3M de abandonar la fabricación de PFAS para 2025 cataliza la realineación de proveedores hacia agentes de desmoldeo libres de flúor. Los disruptores emergentes incluyen empresas que desarrollan alternativas sin revestimiento y soluciones de economía circular, con la tecnología de microperforación de Avery Dennison Corporation logrando una reducción del 30% en CO2 y una disminución del 40% en el uso de agua. Los modelos de asociación están aumentando entre los fabricantes de sustratos y los innovadores en reciclaje para co-desarrollar esquemas de recuperación de ciclo cerrado.

Líderes de la Industria de Revestimientos Antiadherentes

Loparex

3M

Avery Dennison Corporation

LINTEC Corporation

UPM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Techlan presentó su último producto: un revestimiento antiadherente 100% reciclado. La glasina Honey de 60 g/m², elaborada íntegramente con materiales reciclados, tiene una huella de CO2 un 67% menor que sus homólogos tradicionales.

- Febrero de 2024: Mondi mejoró la circularidad de los flujos de materiales en sus sitios de producción de revestimientos antiadherentes en Alemania y los Países Bajos. A través de asociaciones estratégicas, la empresa ahora canaliza el 95% de sus residuos de producción como materia prima secundaria para diversas industrias.

Alcance del Informe Global del Mercado de Revestimientos Antiadherentes

Los revestimientos antiadherentes son películas revestidas que se utilizan principalmente para proteger una superficie adhesiva de una liberación prematura. Se utilizan ampliamente en varias aplicaciones gracias a su limpieza y facilidad de extracción. Principalmente soportan películas laminadas, cerámicas, espumas moldeadas y adhesivos revestidos. Tienen diferentes sustratos, como los basados en película, en papel, en polietileno revestido, etc.

El mercado está segmentado según la aplicación y la geografía. Por aplicación, el mercado está segmentado en etiquetas, gráficos, cintas, médico, industrial y otras aplicaciones. El informe ofrece el tamaño del mercado y pronósticos para 15 países en las principales regiones.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD) para todos los segmentos anteriores.

| Glasina / Papel Supercalandrado |

| Papel Revestido con Polietileno |

| Revestimientos Fílmicos |

| Papel Kraft Revestido con Arcilla |

| Otros (Película de Tereftalato de Polietileno Biorientado (BO-PET) revestida con polietileno, etc.) |

| Silicona |

| Fluoropolímero |

| Sin Silicona (Acrílico, Otros) |

| Etiquetas |

| Gráficos |

| Cintas |

| Médico |

| Industrial |

| Otras Aplicaciones (Productos de Higiene, etc.) |

| Alimentos y Bebidas |

| Salud y Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Automotriz y Transporte |

| Electrónica |

| Construcción y Edificación |

| Otras Industrias de Uso Final (Agricultura, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Sustrato | Glasina / Papel Supercalandrado | |

| Papel Revestido con Polietileno | ||

| Revestimientos Fílmicos | ||

| Papel Kraft Revestido con Arcilla | ||

| Otros (Película de Tereftalato de Polietileno Biorientado (BO-PET) revestida con polietileno, etc.) | ||

| Por Agente de Desmoldeo | Silicona | |

| Fluoropolímero | ||

| Sin Silicona (Acrílico, Otros) | ||

| Por Aplicación | Etiquetas | |

| Gráficos | ||

| Cintas | ||

| Médico | ||

| Industrial | ||

| Otras Aplicaciones (Productos de Higiene, etc.) | ||

| Por Industria de Uso Final | Alimentos y Bebidas | |

| Salud y Farmacéuticos | ||

| Cuidado Personal y Cosméticos | ||

| Automotriz y Transporte | ||

| Electrónica | ||

| Construcción y Edificación | ||

| Otras Industrias de Uso Final (Agricultura, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de revestimientos antiadherentes?

Se espera que el tamaño del Mercado de Revestimientos Antiadherentes alcance USD 18.210 millones en 2026 y crezca a una CAGR del 6,33% para alcanzar USD 24.760 millones en 2031.

¿Qué segmento de sustrato tiene la mayor participación?

La glasina y otros papeles supercalandrados representaron el 36,74% de los ingresos globales en 2025, manteniéndose como el sustrato dominante a pesar de la presión sobre su participación por parte de las alternativas fílmicas.

¿Por qué las aplicaciones médicas crecen más rápido que otros segmentos?

La demanda regulatoria de materiales biocompatibles, el auge de los parches de administración de medicamentos portátiles y el envejecimiento de la población están impulsando una CAGR del 7,65% para los usos médicos hasta 2031.

¿Qué tan significativa es Asia-Pacífico en el mercado de revestimientos antiadherentes?

Asia-Pacífico representó el 42,40% de la participación en ingresos en 2025 y es la región de más rápido crecimiento con una CAGR proyectada del 7,31%, beneficiándose de cadenas de suministro integradas y mercados de consumo en expansión.

¿Cuáles son los principales desafíos de sostenibilidad para los revestimientos antiadherentes?

La gestión de residuos encabeza la lista porque los revestimientos antiadherentes con silicona son difíciles de reciclar; los esquemas de Responsabilidad Extendida del Productor en la UE están impulsando a los proveedores hacia soluciones reciclables, compostables o sin revestimiento.

Última actualización de la página el: