Tamaño y Participación del Mercado de Adhesivos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 79.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 106.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

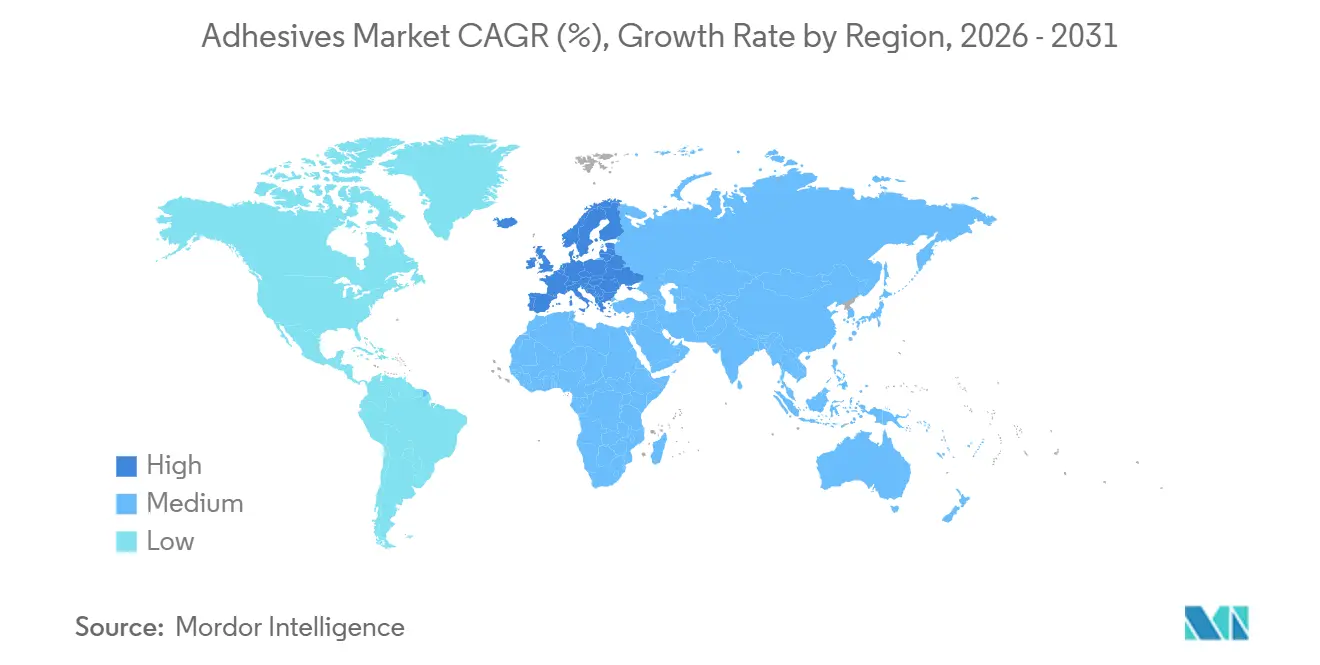

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia-Pacífico |

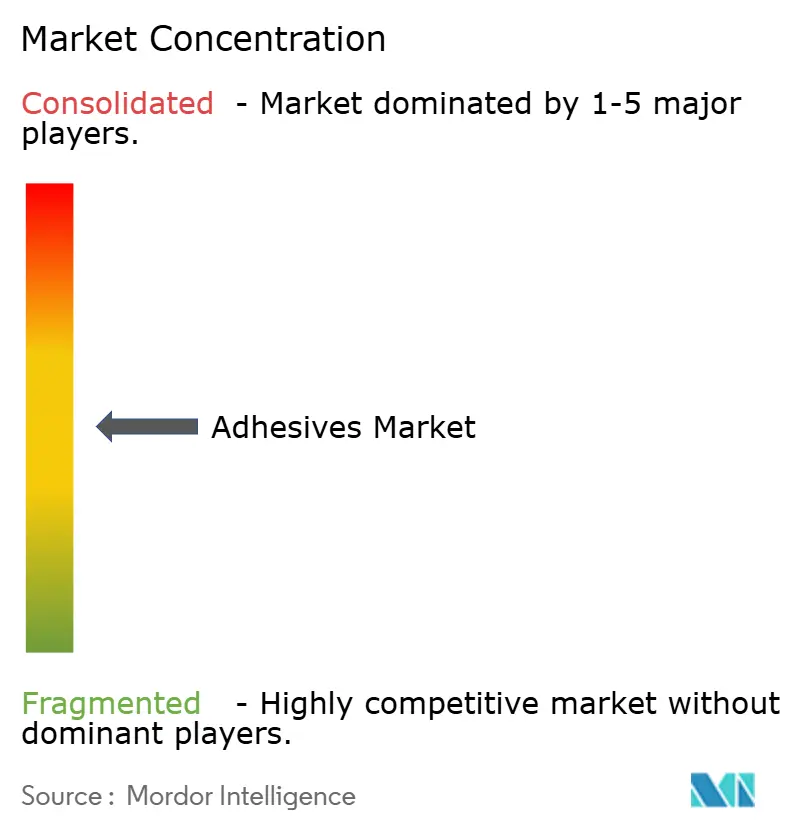

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Adhesivos por Mordor Intelligence

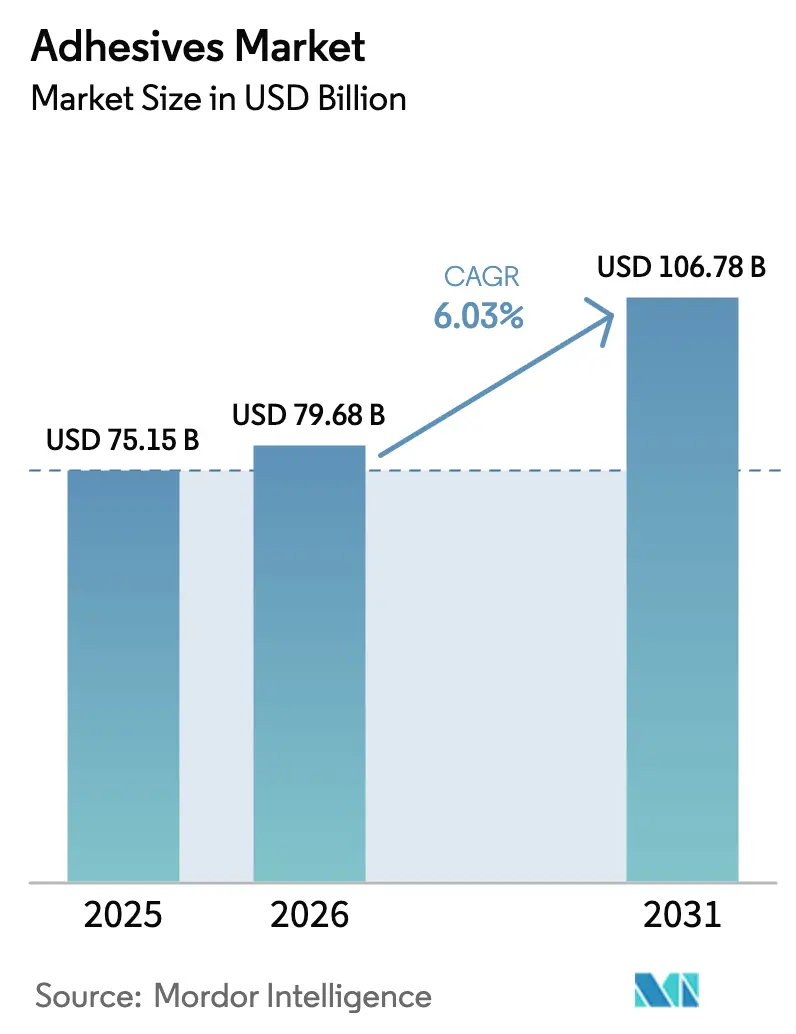

El tamaño del Mercado de Adhesivos fue valorado en USD 75,15 mil millones en 2025 y se estima que crecerá desde USD 79,68 mil millones en 2026 hasta alcanzar USD 106,78 mil millones en 2031, a una CAGR del 6,03% durante el período de pronóstico (2026-2031). El auge de los programas de infraestructura, el rediseño de plataformas de vehículos eléctricos y los límites más estrictos de compuestos orgánicos volátiles (COV) están redirigiendo la demanda de las formulaciones base solvente hacia las de base agua y las reactivas. La relocalización de la capacidad de monómero acrílico en los Estados Unidos tras el arancel sobre materias primas aromáticas de 2025 está acortando los plazos de entrega y aliviando la volatilidad de los precios de los insumos. Los adoptantes del sector de embalaje están acelerando las compras de formulaciones libres de PFAS para cumplir con las normas de contacto con alimentos de la Unión Europea y los EE. UU., mientras que los fabricantes automotrices están especificando epoxis estructurales y poliuretanos para aligerar los vehículos eléctricos de batería y ampliar la autonomía de conducción. Las herramientas de formulación basadas en inteligencia artificial (IA) ahora simulan la cinética de curado en miles de combinaciones de resinas, reduciendo los ciclos de desarrollo hasta en un 70% y disminuyendo las barreras de costos para el adhesivo personalizado.

Conclusiones Clave del Informe

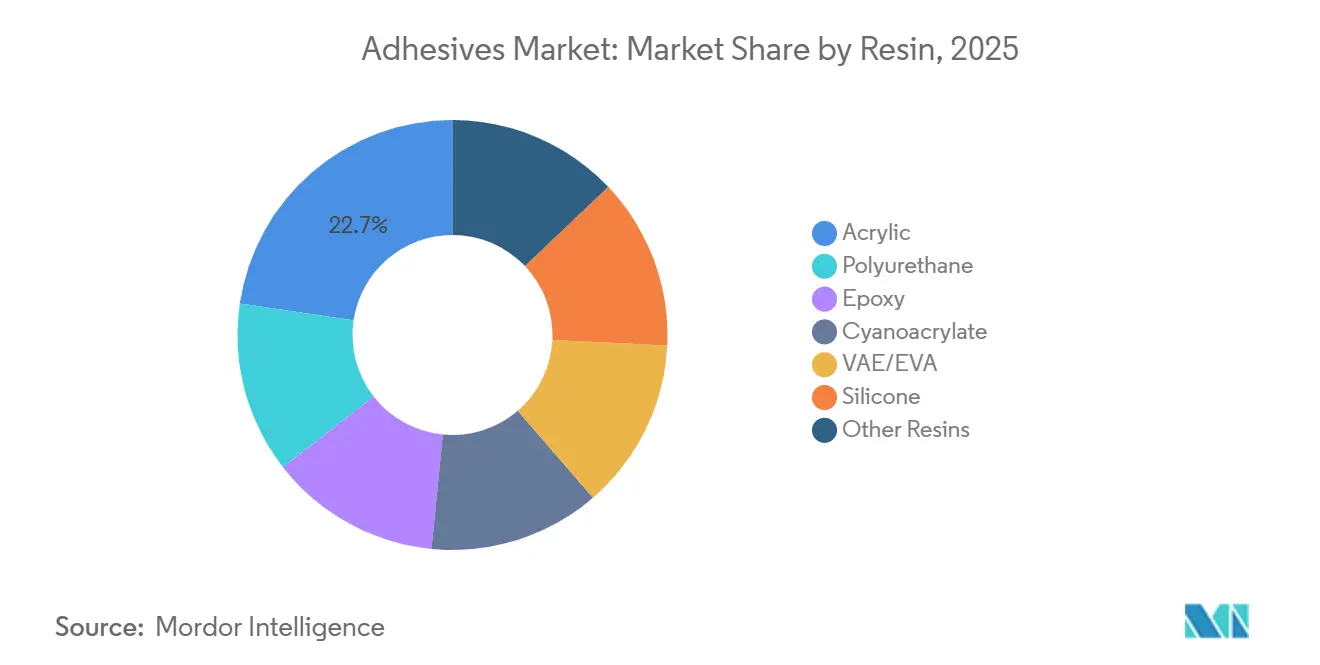

- Por resina, los acrílicos representaron el 22,66% de la participación del mercado de adhesivos en 2025; se prevé que las formulaciones de acetato de vinilo-etileno (VAE/EVA) crezcan a una CAGR del 6,33% hasta 2031.

- Por tecnología, los sistemas de base agua captaron el 42,32% del tamaño del mercado de adhesivos en 2025, mientras que el hot melt es la tecnología de más rápido crecimiento con una CAGR del 6,67% hasta 2031.

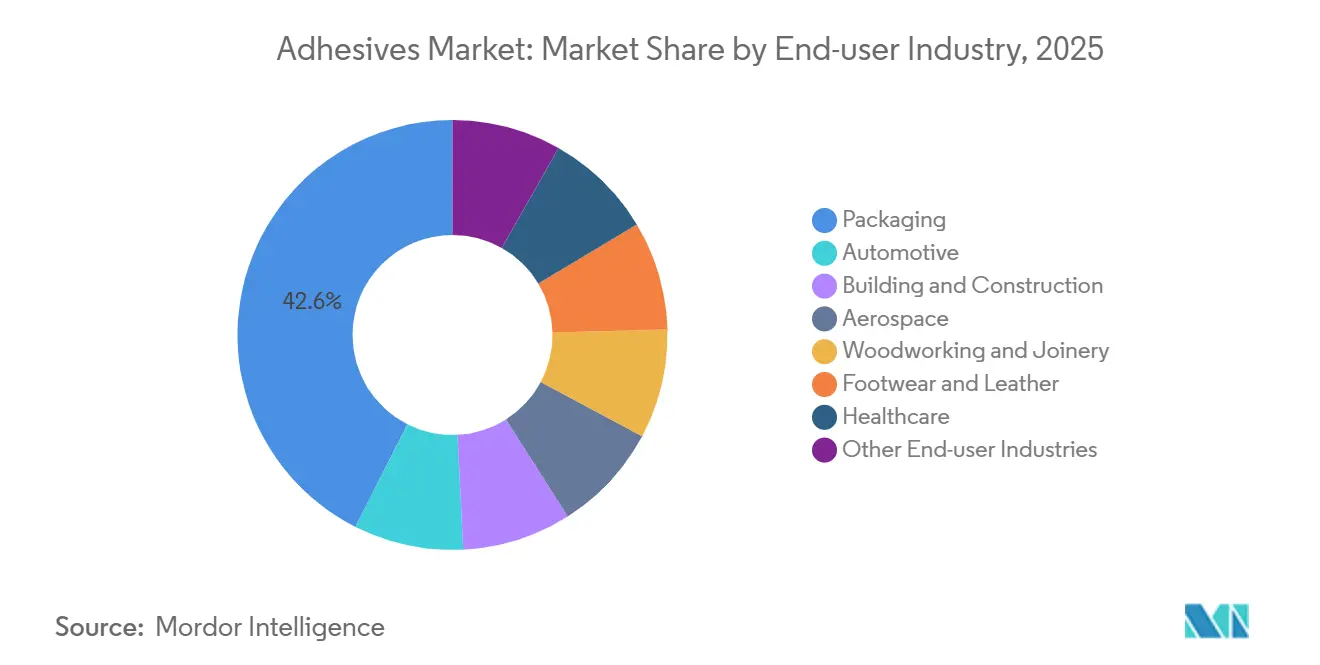

- Por industria de usuario final, el embalaje lideró con el 42,56% de la participación del mercado de adhesivos en 2025; se proyecta que el sector automotriz se expanda a una CAGR del 6,31% hasta 2031.

- Por geografía, Asia-Pacífico representó el 36,41% del tamaño del mercado de adhesivos en 2025, mientras que Europa registra el mayor crecimiento proyectado con una CAGR del 6,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adhesivos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo alcista global de la construcción que incrementa el consumo de adhesivos estructurales y para pisos | +1.80% | A nivel mundial, liderado por Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| El aligeramiento de peso y las plataformas de vehículos eléctricos aceleran la penetración de adhesivos automotrices | +1.50% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| La optimización de formulaciones impulsada por IA reduce los plazos y costos de I+D | +0.90% | Global | Corto plazo (≤ 2 años) |

| Relocalización del suministro de monómero acrílico en los Estados Unidos | +0.60% | América del Norte | Mediano plazo (2-4 años) |

| Los créditos regulatorios para adhesivos de base biológica impulsan la adopción a precios premium | +0.70% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo Alcista Global de la Construcción que Incrementa el Consumo de Adhesivos Estructurales y para Pisos

Las iniciativas de infraestructura financiadas por el gobierno en América del Norte, Asia-Pacífico y Oriente Medio han impulsado la adopción de adhesivos estructurales de poliuretano y acrílico en el mercado de adhesivos para aplicaciones que involucran acero, hormigón y materiales compuestos. En los Estados Unidos, el financiamiento federal de 110 mil millones de USD para puentes y carreteras ha promovido el uso de sistemas de metacrilato de metilo de curado rápido, valorados por su capacidad para resistir los ciclos de congelación y deshielo[1]Departamento de Transporte de los Estados Unidos, "Asignaciones de Inversión en Infraestructura," transportation.gov . Mientras tanto, el presupuesto del año fiscal 2024-2025 de India para tránsito urbano y vivienda ha impulsado la demanda de adhesivos para baldosas VAE/EVA con bajo contenido de COV[2]Ministerio de Finanzas del Gobierno de India, "Presupuesto 2024-2025," indiabudget.gov.in . En Arabia Saudita, proyectos a gran escala como NEOM han utilizado selladores de silicona y poliuretano diseñados para soportar temperaturas ambientes superiores a 50 °C. Además, las licitaciones del sector público en Europa han exigido selladores conformes con la norma ISO 11600, impulsando una transición hacia químicas acuosas y reactivas que cumplen con las regulaciones de COV. En conjunto, estos programas han incrementado la demanda de adhesivos que reducen el tiempo de instalación, mejoran la integridad estructural y apoyan los objetivos de construcción sostenible.

El Aligeramiento de Peso y las Plataformas de Vehículos Eléctricos Aceleran la Penetración de Adhesivos Automotrices

Los vehículos eléctricos de batería (BEV) consumen una cantidad significativa de adhesivo estructural por unidad, el doble de la cantidad utilizada en vehículos de combustión interna, lo que genera una fuerte demanda en la industria de adhesivos. Esto se debe a la imposibilidad de soldar por puntos paneles de aluminio y fibra de carbono. Por ejemplo, el Polestar 5 emplea marcos espaciales de aluminio encolado, reduciendo considerablemente la masa y ampliando la autonomía con una sola carga. Los principales fabricantes de equipos originales (OEM) están recurriendo a químicas de epoxi y poliuretano, garantizando altas resistencias al corte y resiliencia frente a los ciclos térmicos desde temperaturas bajas hasta altas. Con la Unión Europea exigiendo la reciclabilidad de los vehículos para 2027, los formuladores están innovando con adhesivos térmicamente reversibles que pueden despegarse a temperaturas elevadas, simplificando la separación de materiales. Estos cambios en la industria señalan una sólida trayectoria de crecimiento para el encolado automotriz en los próximos años.

Optimización de Formulaciones Impulsada por IA que Reduce los Plazos de I+D y los Costos de Adhesivo Personalizado

Los modelos de aprendizaje automático, entrenados con décadas de datos de formulación, ahora predicen la viscosidad, el tiempo abierto y la resistencia curada con alta precisión en toda la industria de adhesivos. Este avance ha reducido significativamente los ciclos de desarrollo desde el cronograma tradicional hasta una duración mucho más corta. En 2025, un proveedor global, aprovechando el despliegue de un gemelo digital, examinó numerosas permutaciones de resinas, acelerando la eliminación de los PFAS, un logro que anteriormente dependía de la laboriosa experimentación en laboratorio. Dow, en 2026, introdujo una herramienta de inteligencia artificial que predice la resistencia al pelado para hot-melts de poliuretano. Esta innovación permite a los clientes omitir las plantas piloto y pasar directamente a la producción. Mientras tanto, los formuladores más pequeños están recurriendo a bibliotecas de código abierto para mejorar las emulsiones VAE de base biológica. Sin embargo, la escasez de químicos de polímeros con conocimientos en datos está frenando la escalabilidad inmediata.

Los Créditos Regulatorios para Adhesivos de Base Biológica Impulsan la Adopción a Precios Premium

La Directiva de Energías Renovables de Europa y el Estándar de Combustibles de Bajo Carbono de California incentivan el contenido certificado de adhesivos de base biológica a través de créditos negociables. Estos créditos ayudan a compensar la prima de precio asociada con los grados petroquímicos. Los hot melts Loctite Liofol de Henkel, que cuentan con contenido de carbono renovable y sellos USDA BioPreferred, permiten a los propietarios de marcas contabilizar las reducciones de emisiones de Alcance 3. Sin embargo, con la capacidad de fermentación limitada a una cantidad reducida anualmente, el suministro se ha restringido a sectores de alto valor como el embalaje flexible y los dispositivos médicos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la regulación de COV y productos químicos que frena las ventas de adhesivos base solvente | -1.20% | Europa, América del Norte, China, Corea del Sur | Corto plazo (≤ 2 años) |

| Escasez global de formuladores senior de adhesivos que ralentiza los ciclos de comercialización | -0.60% | Global | Mediano plazo (2-4 años) |

| Preocupaciones toxicológicas sobre nanoseguridad para adhesivos híbridos reactivos | -0.30% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Regulación de COV y Productos Químicos que Frena las Ventas de Adhesivos Base Solvente

En 2024, Europa añadió el diclorometano y el NMP a su Lista de Autorización REACH, exigiendo la eliminación gradual de estos solventes básicos para 2027. En 2025, el distrito de Calidad del Aire de la Costa Sur de California redujo los límites de COV para adhesivos arquitectónicos, instituyendo efectivamente una prohibición de los cementos de contacto tradicionales. Mientras tanto, China estableció un límite de COV en adhesivos para embalaje bajo la norma GB 38507-2020. Estas regulaciones colectivas redujeron la participación de los productos base solvente, orientando a los formuladores hacia alternativas de base agua, hot melt y reactivas. Si bien algunas aplicaciones recurrieron a acetona y acetato de etilo de evaporación más rápida para cumplir con la normativa, este cambio tuvo un costo en términos de reducción del tiempo abierto y la resistencia del adhesivo.

Preocupaciones Toxicológicas sobre Nanoseguridad para Adhesivos Híbridos Reactivos

Si bien aditivos como la sílice, los nanotubos de carbono y el óxido de grafeno pueden aumentar la resistencia al corte, también generan preocupaciones sobre la inhalación y la exposición cutánea. Bajo las regulaciones REACH de la UE, cada nanoforma se reconoce ahora como una sustancia separada, lo que conlleva costos de expediente y un tiempo de preparación que se extiende a años. En los EE. UU., la Ley de Control de Sustancias Tóxicas (TSCA, por sus siglas en inglés) exige notificaciones previas a la fabricación adicionales específicamente para materiales a nanoescala. Investigaciones publicadas en revistas científicas revisadas por pares han identificado ciertas partículas que cruzan la barrera hematoencefálica, intensificando las demandas de regulaciones más estrictas sobre la exposición laboral. Aunque encapsular nanopartículas dentro de matrices poliméricas puede mitigar los riesgos de exposición a partículas libres, simultáneamente complica el proceso e incrementa los costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: La Versatilidad del Acrílico Ancla la Participación de Mercado

Los adhesivos acrílicos representaron el 22,66 % de los ingresos de 2025, lo que refleja un uso amplio en embalaje, construcción y encolado automotriz. Mientras tanto, se proyecta que los sistemas VAE/EVA mantendrán una tasa de crecimiento anual compuesto (CAGR) del 6,33 % hasta 2031, impulsados por aplicaciones de embalaje flexible y baldosas, equilibrando la asequibilidad con un contenido reducido de COV. En los sectores automotriz y del calzado, los grados de poliuretano son preferidos por sus superiores propiedades de elongación. Las siliconas de alta temperatura han mantenido su nicho en el encapsulado de juntas de motor y sensores, mientras que las químicas epoxi siguen siendo esenciales en el encolado de compuestos aeroespaciales, particularmente donde los requisitos de alta resistencia al corte y la resistencia al combustible son críticos. Además, los cianoacrilatos continúan viendo un mayor uso en dispositivos médicos y electrónica de consumo debido a sus capacidades de fijación instantánea.

Las emulsiones acrílicas acuosas dominan ahora el mercado de adhesivos, reemplazando a los grados con solventes debido a las estrictas regulaciones de COV. Las vías bio-acrílicas han mejorado los esfuerzos de sostenibilidad, beneficiándose de programas de apoyo en Europa y California. En el calzado, los hot-melts reactivos de poliuretano están reemplazando cada vez más a los cementos de contacto a base de solventes, eliminando la necesidad de costosa ventilación. Los epoxis que incorporan epiclorhidrina de base biológica han reforzado sus credenciales ecológicas sin sacrificar el rendimiento. Por último, los sistemas acrílicos curados por UV están ganando terreno en el sector electrónico, desafiando a los cianoacrilatos al eliminar el blanqueamiento y reducir significativamente los tiempos de ensamblaje.

Por Tecnología: El Dominio de la Base Agua es Desafiado por el Auge del Hot Melt

Las plataformas acuosas controlaron el 42,32 % de la facturación de 2025, impulsadas por el uso en construcción, carpintería y cintas sensibles a la presión. Sin embargo, las formulaciones hot-melt son las de mayor crecimiento, con una CAGR del 6,67 % hasta 2031, a medida que los centros de distribución buscan reducir los tiempos de ciclo y el consumo energético. Cabe destacar que los hot-melts de poliuretano y poliolefina pueden asegurar cajas de cartón en menos de 10 segundos y operar a temperaturas de olla reducidas, reduciendo drásticamente los costos energéticos de la línea. En los sectores automotriz y aeroespacial, las tecnologías reactivas, como los epoxis de dos componentes, los poliuretanos y los polímeros modificados con silano, son preferidas por su capacidad de proporcionar integridad estructural sin necesidad de sujetadores mecánicos. Además, las químicas curadas por UV, un mercado de nicho en 2023, utilizan lámparas LED para el encolado instantáneo de dispositivos electrónicos y médicos, manteniendo al mismo tiempo una carga térmica mínima.

A medida que los límites de COV se endurecen en la industria de adhesivos, la participación de los productos a base de solventes ha disminuido con los años. En respuesta, los formuladores están elaborando mezclas ricas en acetona que se adhieren a las regulaciones, aunque a costa del tiempo abierto. Si bien los grados acuosos continúan liderando en pisos y carpintería debido a su amplia ventana de tiempo abierto para el reposicionamiento, los hot-melts reactivos de fraguado más rápido están capturando cada vez más cuota de mercado, especialmente donde la velocidad de la línea de transporte se prioriza sobre la latencia.

Por Industria de Usuario Final: El Embalaje Lidera, el Sector Automotriz Acelera

El embalaje absorbió el 42,56% de la demanda global en 2025, impulsado por envolturas alimentarias flexibles y cajas de comercio electrónico. Los convertidores están recurriendo a grados de base agua libres de PFAS y de baja migración para cumplir con el Reglamento UE 10/2011 y las normas de contacto con alimentos de la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés) de los EE. UU. Se prevé que el consumo de adhesivos automotrices registre el mayor crecimiento con una CAGR del 6,31% hasta 2031, impulsado por el aumento de la producción de BEV y los imperativos de aligeramiento de peso. Cada paquete de baterías depende de epoxis y poliuretanos térmicamente conductores para el adhesivo y el aislamiento. El estímulo global a la infraestructura está reforzando la demanda de adhesivos para construcción, que utilizan grados de poliuretano y acrílico de alto módulo para paneles de fachada y pisos. Si bien las aplicaciones aeroespaciales pueden ser menores en volumen, exigen precios premium para los sistemas de epoxi y poliuretano debido a la estricta certificación de la Administración Federal de Aviación (FAA, por sus siglas en inglés) y la Agencia Europea de Seguridad Aérea (EASA, por sus siglas en inglés). El panorama de la demanda se enriquece aún más con los sectores de salud, carpintería, calzado y electrónica, todos en busca de soluciones especializadas biocompatibles, con bajo contenido de formaldehído y de fraguado instantáneo.

Análisis Geográfico

Asia-Pacífico concentró el 36,41 % de los ingresos de 2025, impulsado por el sólido ensamblaje electrónico de China y el ambicioso presupuesto de infraestructura de India para 2024-2025. Los límites de COV de China en adhesivos para embalaje están impulsando un cambio hacia soluciones hot-melt y acuosas. Mientras tanto, las expansiones de silicio en Japón y Corea del Sur están atendiendo las crecientes demandas de baterías para vehículos eléctricos y aplicaciones de chips. Las naciones del Sudeste Asiático, encabezadas por Vietnam y Tailandia, están aprovechando la oportunidad a medida que las capacidades de embalaje flexible migran desde China, lo que lleva a un aumento en el consumo de emulsiones VAE.

Se proyecta que Europa crecerá más rápidamente, con una CAGR del 6,42 % hasta 2031 en la industria de adhesivos, a medida que las políticas del Pacto Verde exigen soluciones de economía circular. El renovado Reglamento sobre Vehículos al Final de su Vida Útil está poniendo de relieve los adhesivos con diseño para el desbonding. Los proveedores que cuentan con sistemas térmicamente reversibles están en posición de obtener una ventaja significativa de ser los primeros en actuar. Adquisiciones notables, como la compra de Stahl por parte de Henkel y la adquisición de Akkim por parte de Sika, están ampliando las carteras hacia cuero, fachadas y sustratos de construcción en Oriente Medio, consolidando su dominio regional.

América del Norte está capitalizando una ley de infraestructura y un arancel sobre los aromáticos en la industria de adhesivos. La ley de infraestructura está impulsando una mayor demanda de epoxis estructurales, especialmente para la restauración de puentes. Al mismo tiempo, el arancel sobre los aromáticos está incentivando el establecimiento de plantas domésticas de monómeros acrílicos, lo que lleva a una reducción de los plazos de entrega y a la estabilización de los precios de las materias primas. En Canadá, los incentivos para la vivienda sostenible están impulsando un aumento en la demanda de poliuretanos con bajo contenido de COV. Simultáneamente, el floreciente corredor automotriz de México está atrayendo expansiones de capacidad de adhesivos de los gigantes de la industria Henkel y Sika, con el objetivo de atender a los OEM cercanos. América del Sur, aunque partiendo de una base más pequeña, está experimentando un crecimiento impulsado principalmente por las mejoras en construcción en Brasil, incluso cuando la volatilidad macroeconómica modera el gasto de capital. En Oriente Medio, proyectos ambiciosos como la megaciudad NEOM y la Expo Riad 2030 están impulsando un mayor consumo de poliuretanos y siliconas. Mientras tanto, el mercado emergente de África está encontrando su lugar, con un notable impulso en los sectores minero y de construcción de Sudáfrica.

Panorama Competitivo

El mercado de adhesivos está moderadamente fragmentado. Henkel, Sika, 3M, H.B. Fuller y Dow en conjunto representan una porción significativa de los ingresos del mercado, dejando amplias oportunidades para competidores regionales o de base biológica. En febrero, Henkel adquirió Stahl para reforzar su segmento de recubrimientos especiales y adhesivos para cuero. Anteriormente, en enero, Henkel profundizó su enfoque en cintas para electrónica mediante la adquisición de ATP Adhesive Systems. Además, en octubre del año pasado, Henkel se asoció con Dow para co-desarrollar hot-melts utilizando polioles de base biológica, un movimiento que los califica para los créditos de carbono de California.

Sika está a punto de finalizar su acuerdo con Akkim, un movimiento que reforzaría su posición en Oriente Medio dentro del mercado de adhesivos. Tanto Sika como Akkim están buscando el cumplimiento de la norma ISO 11600 y explorando químicas térmicamente reversibles, estrategias orientadas a asegurar licitaciones y contratos de construcción del sector público y en la economía circular automotriz dentro de la industria de adhesivos. Dow está señalando su intención de cubrirse contra los riesgos arancelarios con su nueva línea de ácido acrílico en Freeport, mostrando un movimiento hacia la integración vertical. Mientras tanto, el proyecto piloto de LG Chem para el ácido bio-acrílico, operativo desde el segundo trimestre del año pasado, posiciona al gigante coreano como un potencial disruptor en el ámbito de los adhesivos para embalaje sostenible.

Los actores regionales como Pidilite de India y Aica Kogyo de Japón están capitalizando la distribución y los servicios locales, captando con éxito a clientes de construcción y carpintería de nivel medio en el mercado de adhesivos. Los principales proveedores están estandarizando ahora los conjuntos de herramientas de formulación impulsados por inteligencia artificial, acelerando el lanzamiento de productos libres de PFAS. Henkel, por ejemplo, cuenta con una biblioteca de gemelos digitales que puede simular miles de pares de resinas, una capacidad que reduce significativamente los gastos tradicionales de laboratorio. Desde 2024, se ha producido un notable aumento en las solicitudes de patentes para poliuretanos térmicamente reversibles, cruciales para las próximas regulaciones de la UE sobre Vehículos al Final de su Vida Útil, con Henkel, Sika y Dow emergiendo como líderes. Sin embargo, los elevados costos asociados con las certificaciones y el cumplimiento de las regulaciones de COV presentan obstáculos significativos, particularmente para los nuevos participantes más pequeños en el mercado de adhesivos.

Líderes de la Industria de Adhesivos

-

3M

-

H.B. Fuller Company

-

Henkel AG & Co. KGaA

-

Sika AG

-

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Sika ha finalizado un acuerdo para adquirir Akkim, uno de los principales fabricantes turcos de adhesivos y selladores. Esta adquisición refuerza la posición de Sika en el mercado global de adhesivos y selladores, creando importantes oportunidades de crecimiento a través de una red de distribución ampliada y un mayor alcance geográfico.

- Enero de 2026: Henkel finalizó un acuerdo para adquirir ATP Adhesive Systems, una empresa con sede en Suiza, de Arsenal Capital Partners. ATP Adhesive Systems es reconocida por su experiencia en cintas especiales de alto rendimiento a base de agua, atendiendo a una amplia gama de mercados finales, incluidos automotriz, electrónica, médico, construcción y edificación, y aplicaciones gráficas.

Alcance del Informe del Mercado Global de Adhesivos

Los adhesivos son sustancias que unen o enlazan dos o más superficies adhiriéndose a ellas. Son un tipo de material que proporciona cohesión entre diferentes sustratos, creando un enlace duradero y a menudo permanente. Los adhesivos se utilizan en diversas aplicaciones, desde el uso doméstico cotidiano hasta procesos industriales y tecnológicos.

El mercado de adhesivos está segmentado por resina, tecnología, industria de usuario final y geografía. Por resina, el mercado está segmentado en poliuretano, epoxi, acrílico, silicona, cianoacrilato, VAE/EVA, silicona y otras resinas. Por tecnología, el mercado está segmentado en adhesivos de base agua, base solvente, reactivos, hot melt y curados por UV. Por industria de usuario final, el mercado está segmentado en construcción y edificación, embalaje, automotriz, aeroespacial, carpintería y ebanistería, calzado y cuero, salud y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos de adhesivos en 22 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Poliuretano |

| Epoxi |

| Acrílico |

| Cianoacrilato |

| VAE/EVA |

| Silicona |

| Otras Resinas |

| Base Agua |

| Base Solvente |

| Reactivo |

| Hot Melt |

| Adhesivos Curados por UV |

| Construcción y Edificación |

| Embalaje |

| Automotriz |

| Aeroespacial |

| Carpintería y Ebanistería |

| Calzado y Cuero |

| Salud |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Malasia | |

| Singapur | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Resina | Poliuretano | |

| Epoxi | ||

| Acrílico | ||

| Cianoacrilato | ||

| VAE/EVA | ||

| Silicona | ||

| Otras Resinas | ||

| Por Tecnología | Base Agua | |

| Base Solvente | ||

| Reactivo | ||

| Hot Melt | ||

| Adhesivos Curados por UV | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Embalaje | ||

| Automotriz | ||

| Aeroespacial | ||

| Carpintería y Ebanistería | ||

| Calzado y Cuero | ||

| Salud | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Malasia | ||

| Singapur | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias de usuario final consideradas en el mercado de adhesivos.

- Producto - Todos los productos adhesivos son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se toman en consideración las tecnologías de adhesivos de Base Agua, Base Solvente, Reactivo, Hot Melt y Curado por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo Hot Melt | Los adhesivos hot melt son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden ser procesados. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo Base Solvente | Los adhesivos base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo de Base Agua | Los adhesivos de base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fraguan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos curados por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros es curada o polimerizada por luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. Deslocalización inversa, internalización y repatriación son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. La industria oleoquímica se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, eliminando la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas de base agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción