Tamaño y Participación del Mercado de Adhesivos y Selladores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

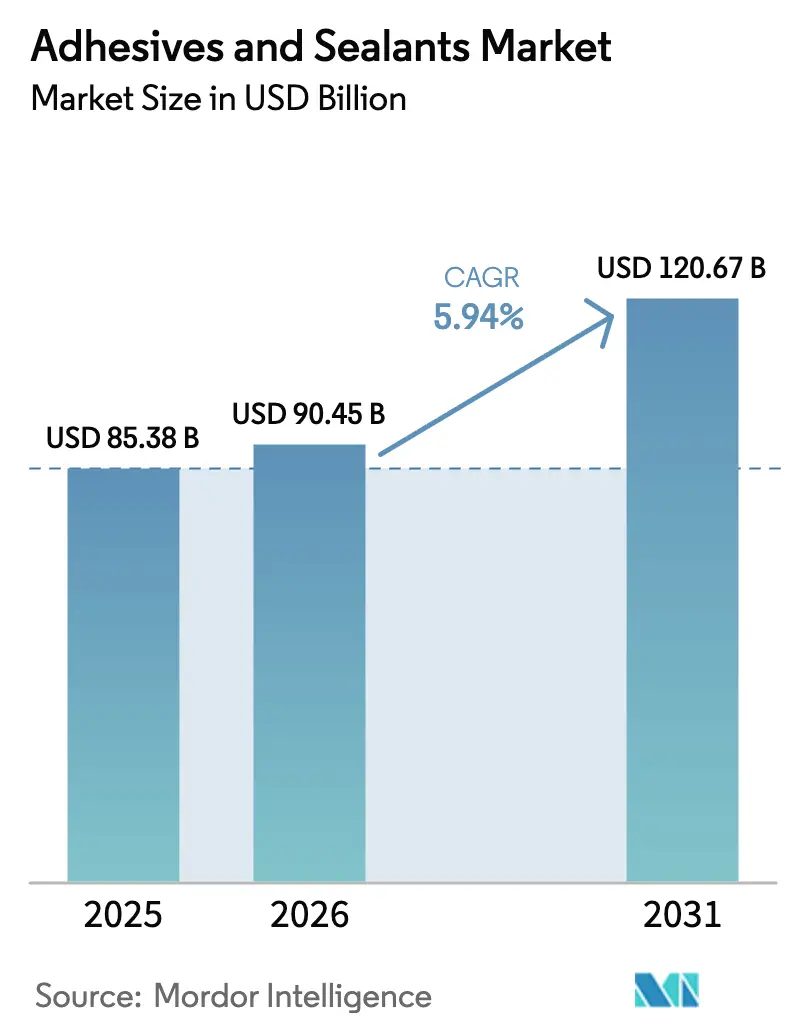

| Tamaño del Mercado (2026) | 90.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 120.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.94% CAGR |

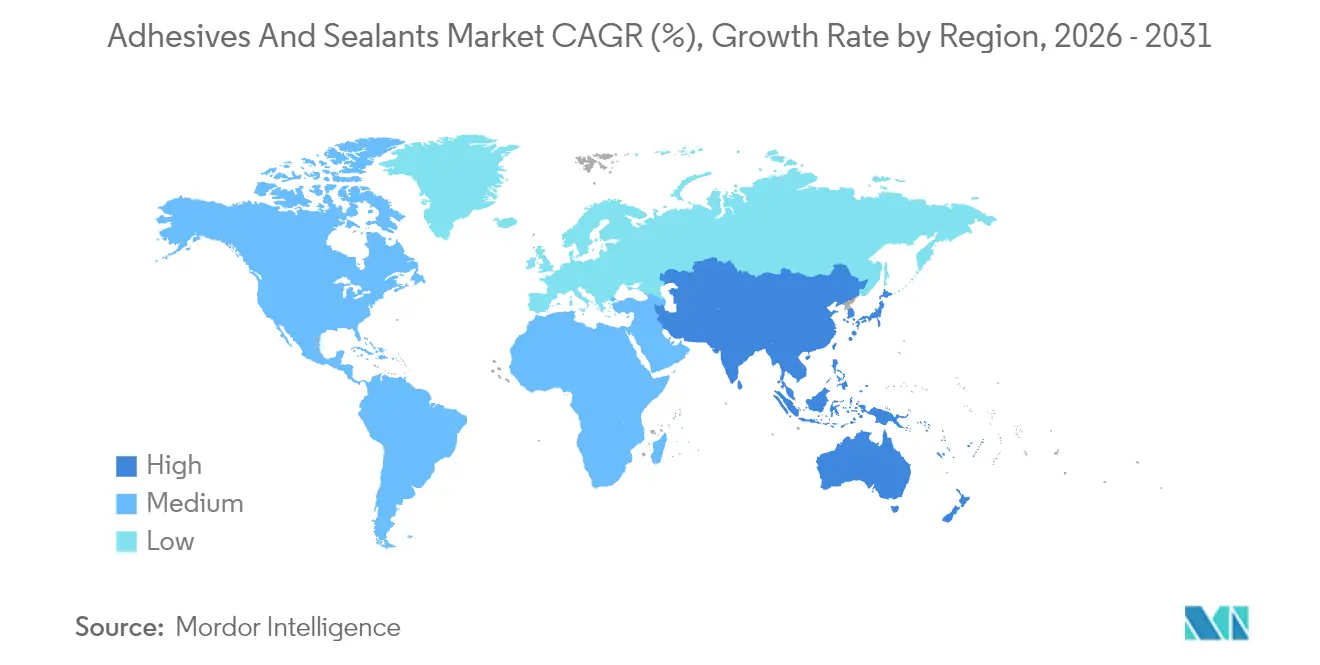

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos y Selladores por Mordor Intelligence

El tamaño del Mercado de Adhesivos y Selladores en 2026 se estima en USD 90,45 mil millones, creciendo desde el valor de 2025 de USD 85,38 mil millones con proyecciones para 2031 que muestran USD 120,67 mil millones, creciendo a una CAGR del 5,94% durante 2026-2031. Las sólidas ganancias provienen de la creciente demanda de soluciones de unión de alto rendimiento que apoyan la reducción de peso en vehículos, el embalaje automatizado para comercio electrónico y la construcción modular. La presión regulatoria por químicas de menores emisiones, especialmente bajo el Pacto Verde Europeo, está acelerando el cambio hacia formulaciones de base biológica y bajo contenido de COV. Asia-Pacífico sigue siendo el motor de crecimiento, respaldado por la expansión industrial y el gasto en infraestructura, mientras que América del Norte y Europa se centran en actualizaciones tecnológicas que cumplen con estrictas normas de sostenibilidad. La fragilidad de la cadena de suministro para isocianatos y monómeros acrílicos continúa influyendo en los precios, lo que lleva a los productores a diversificar las materias primas e invertir en rutas de base biológica. La dinámica competitiva está cada vez más moldeada por las tecnologías de silicona y reactivas, que prometen mayor durabilidad, mayor resistencia a la temperatura y mejores velocidades de procesamiento.

Conclusiones Clave del Informe

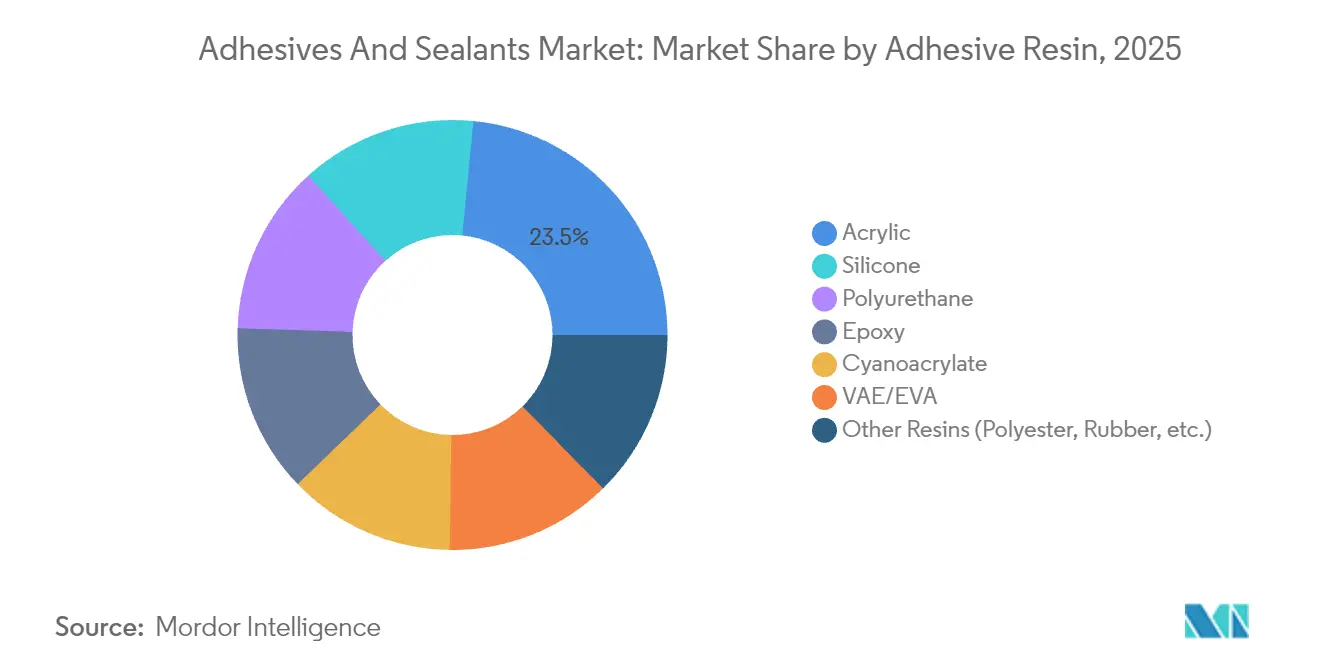

- Por resina, los acrílicos representaron el 23,45% del mercado de adhesivos y selladores en 2025, mientras que se espera que las resinas de silicona se expandan a una CAGR del 8,23% durante 2026-2031.

- Por tecnología, las soluciones de base acuosa representaron el 41,70% de los ingresos en 2025, mientras que la industria de adhesivos y selladores prevé que los sistemas reactivos registren la CAGR más rápida del 7,98% hasta 2031.

- Por resina de sellador, la silicona capturó el 44,35% de los ingresos en 2025, mientras que la industria de adhesivos y selladores ve a los selladores de poliuretano en camino de alcanzar una CAGR del 5,58% durante el período de perspectiva.

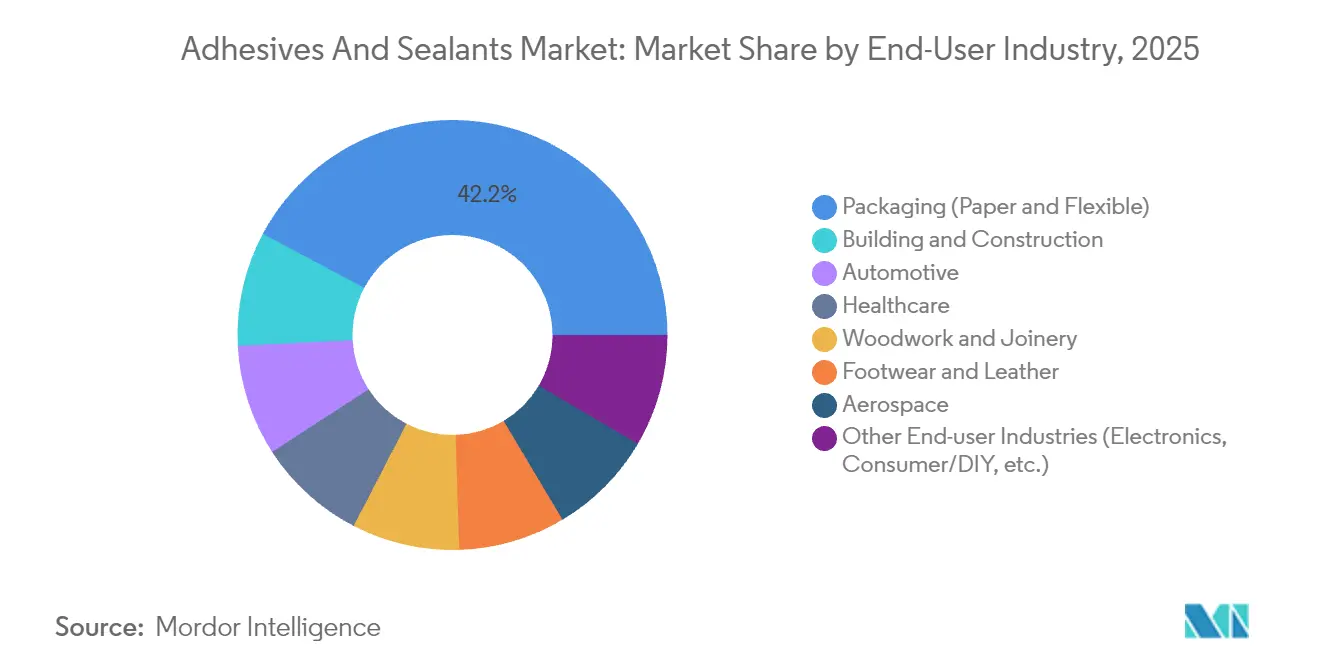

- Por usuario final, el embalaje lideró con el 42,20% de la participación del mercado de adhesivos y selladores en 2025; se proyecta que la construcción y edificación crezca a una CAGR del 6,32% hasta 2031.

- Por geografía, Asia-Pacífico comandó una participación del 36,70% en el mercado de adhesivos y selladores en 2025 y está creciendo a una CAGR del 6,44%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adhesivos y Selladores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en Ensamblajes de Vehículos Multimaterial Ligeros que Impulsan la Adopción de Adhesivos Estructurales | +1.40% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento Explosivo del Comercio Electrónico que Requiere Soluciones de Adhesivos de Embalaje de Alto Rendimiento a Nivel Global | +1.10% | Global | Corto plazo (≤ 2 años) |

| Rápida Expansión de Métodos de Construcción Modular y Prefabricada en Asia-Pacífico | +0.90% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Pacto Verde de la UE y Presión Regulatoria Global que Acelera los Adhesivos de Base Biológica y Bajo Contenido de COV | +1.20% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Adopción de Dispositivos Médicos Portátiles que Impulsa los Adhesivos Reactivos de Fusión en Caliente de Grado Médico | +0.60% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en Ensamblajes de Vehículos Multimaterial Ligeros que Impulsan la Adopción de Adhesivos Estructurales

Los fabricantes de vehículos eléctricos están reemplazando soldaduras y remaches con adhesivos estructurales para ahorrar peso, mejorar el rendimiento en colisiones y permitir la unión de aluminio, compuestos y acero de alta resistencia[1]"Unión Estructural," Sika, automotive.sika.com . Los adhesivos también aseguran las carcasas de las baterías, donde gestionan el calor y proporcionan aislamiento eléctrico. Los materiales de interfaz térmica dentro de los paquetes previenen el desbordamiento térmico y prolongan la vida útil de la batería, creando un nicho especializado dentro del mercado de adhesivos y selladores. Los fabricantes de automóviles esperan que las tecnologías de unión permanezcan dimensionalmente estables en amplios rangos de temperatura y resistan la exposición a fluidos durante toda la vida útil del vehículo. Tales requisitos estrictos están impulsando a los formuladores hacia poliuretano reactivo en fusión en caliente y epoxis modificados que combinan resistencia con flexibilidad. La creciente penetración de los vehículos eléctricos actúa, por tanto, como catalizador de demanda estructural para el mercado de adhesivos y selladores.

Crecimiento Explosivo del Comercio Electrónico que Requiere Soluciones de Adhesivos de Embalaje de Alto Rendimiento a Nivel Global

El envío directo al consumidor expone los cartones a vibraciones, humedad y extremos de temperatura, lo que lleva a los propietarios de marcas a adoptar sistemas de fusión en caliente de alta adherencia y de base acuosa que mantienen los paquetes sellados a lo largo de complejas cadenas logísticas. El embalaje representa el 43% del mercado de adhesivos y selladores y continúa expandiéndose a medida que aumentan los volúmenes del comercio electrónico. Los estándares de sostenibilidad ahora requieren adhesivos compatibles con los flujos de reciclaje; Henkel y Packsize introdujeron Eco-Pax, un adhesivo de fusión en caliente de base biológica que puede reducir las emisiones de gases de efecto invernadero en un 32% por cada 340 millones de cajas producidas anualmente. Las líneas automatizadas de erección de cajas también demandan grados de baja viscosidad que fluyen a temperaturas reducidas para ahorrar energía. La innovación en este impulsor sustenta un crecimiento de volumen constante en el mercado de adhesivos y selladores.

Rápida Expansión de Métodos de Construcción Modular y Prefabricada en Asia-Pacífico

La urbanización y la escasez de mano de obra están acelerando la prefabricación, que depende de adhesivos de curado rápido para paneles de pared, elementos de fachada y sistemas de suelos fabricados en fábrica. La construcción y edificación es el uso final de más rápido crecimiento con una CAGR del 6,50%, y los productos de base silicona dominan las juntas exteriores debido a su superior resistencia a los rayos UV y la humedad. Los selladores de poliuretano e híbridos unen materiales disímiles como el hormigón reforzado con fibra de vidrio y la madera de ingeniería, proporcionando integridad estructural durante el transporte y la instalación. A medida que los gobiernos de China, India y el Sudeste Asiático financian grandes programas de vivienda, la demanda de soluciones de unión resistentes aumenta en paralelo. Este desarrollo fortalece el consumo regional dentro del mercado de adhesivos y selladores.

Pacto Verde de la UE y Presión Regulatoria Global que Acelera los Adhesivos de Base Biológica y Bajo Contenido de COV

La próxima revisión del REACH de 2025 introducirá normas químicas más estrictas, incluidas prohibiciones de PFAS y criterios de uso esencial que obligan a los fabricantes a reformular. Los límites de emisión de formaldehído vigentes a partir de agosto de 2026 restringen aún más las químicas de base solvente[2]Oficina de Publicaciones de la UE, "Reglamento de la Comisión (UE) 2023/1464," eur-lex.europa.eu . Los productores responden con polímeros de almidón, lignina y base de CO₂ capturado, como lo demuestra la asociación de reutilización de carbono entre Henkel y Celanese. Los selladores de silicona de base biológica certificados bajo REDcert2, como ELASTOSIL eco, también ilustran la innovación impulsada por la regulación. Los costos de cumplimiento son significativos, pero los pioneros obtienen ventaja competitiva, reforzando la sostenibilidad como un impulsor de crecimiento central para el mercado de adhesivos y selladores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cadenas de Suministro Volátiles de Isocianatos y Monómeros Acrílicos que Crean Presiones de Costos | -0.80% | Global | Corto plazo (≤ 2 años) |

| Regulaciones Ambientales Estrictas sobre Emisiones de COV | -0.60% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Bajo Costo de Sustitución de Sujetadores Mecánicos en Mercados Emergentes que Limita la Penetración | -0.40% | América Latina, África, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cadenas de Suministro Volátiles de Isocianatos y Monómeros Acrílicos que Crean Presiones de Costos

Las nuevas normas de la UE requieren capacitación especial para cualquier persona que maneje sistemas de poliuretano con más del 0,1% de isocianato libre, lo que añade costos administrativos y limita el acceso de los convertidores más pequeños. La tensión paralela en el suministro de ácido acrílico eleva la volatilidad de los precios, lo que lleva a los usuarios finales a renegociar contratos trimestralmente. Los productores se cubren localizando la adquisición de materias primas y adoptando rutas de base biológica a partir de aceites vegetales, aunque estas medidas implican desembolsos de capital que pesan sobre los márgenes. Los repentinos aumentos en los índices de materias primas se propagan a través de los precios aguas abajo, retrasando las aprobaciones de proyectos en construcción y automoción. El mercado de adhesivos y selladores debe, por tanto, navegar la inflación de costos mientras mantiene el rendimiento, un acto de equilibrio que modera las perspectivas de crecimiento.

Regulaciones Ambientales Estrictas sobre Emisiones de COV

El Distrito de Columbia limita el contenido de COV en una amplia gama de categorías de adhesivos, reflejando normas similares en los estados de EE. UU.[3]Hal, "Reducción de Emisiones de COV," epa.gov . La prohibición de PFAS en adhesivos de Green Seal para 2025 endurece aún más el cumplimiento, obligando a la reformulación y a gastos adicionales de prueba. Los productos de base solvente, valorados por sus atributos de fraguado rápido y alta resistencia, enfrentan una aceptación decreciente en favor de alternativas de base acuosa o reactivas. Los fabricantes invierten en I+D para mantener el rendimiento sin superar los umbrales de emisión, aunque las transiciones tecnológicas requieren tiempo y recursos. Estas restricciones moderan la expansión de la demanda de líneas con alto contenido de solvente, imponiendo un límite estructural a parte del mercado de adhesivos y selladores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina Adhesiva: El Dominio del Acrílico Desafiado por la Innovación en Silicona

Las resinas acrílicas generaron el 23,45% de los ingresos del mercado de adhesivos y selladores en 2025, favorecidas por su amplia compatibilidad con sustratos y costo moderado. Sin embargo, la CAGR del 8,23% de la silicona durante 2026-2031 señala un giro hacia aplicaciones de alta temperatura y resistentes a la intemperie, especialmente en electrónica automotriz y fachadas de edificios. La diferenciación de rendimiento impulsa este cambio. Los adhesivos de silicona mantienen elasticidad de −50 °C a 200 °C, permanecen eléctricamente aislantes y resisten la degradación por UV, lo que los hace adecuados para ensamblajes de LED y módulos de antenas 5G. Los acrílicos responden con formulaciones de nueva generación que curan más rápido y unen plásticos de baja energía superficial mediante modificaciones de monómeros funcionales. El poliuretano sigue siendo la opción para juntas estructurales expuestas a cargas dinámicas, mientras que los cianoacrilatos sirven para usos médicos de precisión y electrónica de consumo. Los epoxis de base biológica producidos a partir de glicerol y lignina muestran un potencial en etapa temprana, señalando una descarbonización gradual de la industria de adhesivos y selladores.

Por Tecnología de Adhesivos: Las Soluciones de Base Acuosa Lideran la Transición Ambiental

Los sistemas de base acuosa representaron el 41,70% de los ingresos en 2025, ayudados por el cumplimiento de los límites regionales de COV y la sólida adhesión en sustratos porosos. Dominan el sellado de cajas de cartón corrugado, la laminación de etiquetas y el ensamblaje de muebles, todos subsegmentos críticos del mercado de adhesivos y selladores. Los avances en la dispersión de polímeros reducen los tiempos de secado, abordando las restricciones históricas de velocidad en las líneas automatizadas.

Las tecnologías reactivas ofrecen la CAGR más rápida del 7,98% en la industria de adhesivos y selladores porque se reticulan en redes termoestables, logrando una resistencia estructural que antes se consideraba exclusiva de los epoxis. Los adhesivos de fusión en caliente de poliuretano reactivo proporcionan resistencia verde instantánea más unión química final tras la exposición a la humedad, reduciendo el tiempo de ensamblaje para los fabricantes de electrodomésticos y transporte. Los acrilatos curados por UV abordan la electrónica y los dispositivos médicos donde la eliminación de solventes y el alto rendimiento son esenciales. Los sistemas de base solvente y de caucho persisten en usos de nicho, como el revestimiento interior automotriz y el calzado, donde su equilibrio único de adherencia y resistencia al pelado compensa los obstáculos regulatorios.

Por Resina de Sellador: La Versatilidad de la Silicona Impulsa el Liderazgo del Mercado

Los selladores de silicona capturaron el 44,35% de los ingresos en 2025 gracias a su flexibilidad sin igual y durabilidad de 25 años, especialmente en acristalamiento exterior, muros cortina y marcos de módulos solares. Las nuevas ofertas de carbono equilibrado, incluido ELASTOSIL eco, sustituyen el metanol convencional por biometanol de base vegetal y reducen las emisiones de cuna a puerta hasta en un 40%. Los selladores de poliuretano siguen con una CAGR del 5,58%, impulsados por aplicaciones de juntas de expansión en carreteras y ferrocarriles. Los selladores de látex acrílico atienden los acabados interiores donde se valoran la pintabilidad y la baja contracción. Las químicas híbridas de poliéter terminado en silano combinan la flexibilidad de la silicona con la resistencia del poliuretano, creciendo rápidamente en estructuras de transporte y energías renovables. El endurecimiento de los criterios LEED y BREEAM sobre emisiones de COV favorece aún más las formulaciones de bajo olor, dirigiendo una parte considerable del gasto futuro hacia químicas de selladores más ecológicas dentro del mercado más amplio de adhesivos y selladores.

Por Industria de Usuario Final: El Dominio del Embalaje Refleja la Revolución del Comercio Electrónico

El embalaje mantuvo una participación del 42,20% en el mercado de adhesivos y selladores en 2025, respaldado por el crecimiento del comercio minorista omnicanal y la demanda de cierres a prueba de manipulaciones. Los formuladores están comercializando adhesivos de fusión en caliente como Tecbond 214B, el primer grado totalmente certificado como biodegradable fabricado con un 44% de contenido de base biológica.

La construcción y edificación registrará la CAGR más rápida del 6,32% a medida que los códigos de construcción ecológica exigen soluciones de unión duraderas y de bajas emisiones. La electrificación automotriz demanda adhesivos térmicamente conductores para ensamblajes de baterías, mientras que el segmento de salud busca adhesivos de fusión en caliente reactivos que reemplacen suturas y grapas en el cierre de heridas. El calzado, la carpintería y la electrónica completan la demanda, cada uno requiriendo químicas personalizadas para equilibrar flexibilidad, velocidad y perfil ambiental.

Análisis Geográfico

Asia-Pacífico generó el 36,70% de los ingresos globales en 2025 y está creciendo a una CAGR del 6,44%, impulsado por megaproyectos de infraestructura y la reubicación de cadenas de suministro de electrónica en las naciones de la ASEAN. China continúa con inversiones a gran escala en ferrocarril de alta velocidad y energías renovables, estimulando la demanda de selladores estructurales y sistemas de unión para palas de aerogeneradores. El Plan Nacional de Infraestructura de USD 1,4 billones de India canaliza el consumo de adhesivos hacia carreteras, aeropuertos y viviendas asequibles. La fabricación de electrónica en Vietnam y Corea del Sur profundiza los requisitos regionales de adhesivos de baja cavidad y alta conductividad térmica utilizados en semiconductores y paneles de visualización. Los productos de silicona se benefician más, dada la búsqueda incesante de estabilidad térmica en estos sectores, asegurando que Asia-Pacífico mantenga la primacía dentro del mercado de adhesivos y selladores.

América del Norte representa un ámbito maduro que enfatiza la diferenciación tecnológica y la rápida alineación regulatoria. La producción de vehículos eléctricos en EE. UU. superó 1 millón de unidades en 2024, aumentando el consumo de adhesivos estructurales resistentes a colisiones para paquetes de baterías y ensamblajes de carrocería en blanco. El financiamiento federal para puentes y banda ancha eleva aún más la demanda de selladores de ingeniería civil que permanecen flexibles en climas extremos. La construcción de marcos de madera en Canadá acelera la adopción de adhesivos de poliuretano que mejoran la eficiencia energética mediante ensamblajes herméticos. El mercado de adhesivos y selladores muestra un crecimiento constante de un solo dígito medio a medida que los productores ofrecen alternativas de base acuosa compatibles con los límites de COV de CARB y la EPA.

Europa está moldeada por el llamado del Pacto Verde de la UE a productos neutros en carbono para 2050. Los fabricantes aceleran la transición hacia alternativas fenólicas de base lignina y epoxis de base biorrenovable para mantener el acceso al mercado. Las plantas de prefabricación alemanas y nórdicas dependen de adhesivos certificados de bajo contenido de COV en módulos de madera laminada cruzada, reforzando la demanda de silicona para el sellado de ventanas y fachadas. El mercado de adhesivos y selladores en Europa se beneficia de las estrictas expectativas de calidad, aunque los costos de cumplimiento reducen los márgenes de EBIT. Las plantas de vehículos de Europa del Este amplían las huellas de producción, amplificando los requisitos regionales de adhesivos.

América del Sur sigue siendo un ámbito pequeño pero dinámico. El déficit habitacional de Brasil impulsa programas sociales financiados por el gobierno que canalizan selladores de silicona y acrílicos hacia viviendas de bajo costo. El sector de embalaje agrícola de Argentina se beneficia de las mejoras en adhesivos de fusión en caliente para abordar el almacenamiento prolongado y las rutas de exportación. Los mineros chilenos aplican selladores híbridos que resisten la exposición a ácidos, añadiendo nichos de crecimiento dentro del mercado de adhesivos y selladores.

Oriente Medio y África se apoyan en ambiciones de infraestructura como la ciudad NEOM de Arabia Saudita y el ferrocarril Lagos-Ibadán de Nigeria. Los climas severos recompensan los selladores de silicona y polisulfuro con mayor resistencia a los rayos UV y la abrasión por arena. Las políticas de sustitución de importaciones en el Golfo fomentan plantas locales de adhesivos, reduciendo los costos de flete y los tiempos de entrega. En general, los diversos paisajes climáticos y regulatorios dan forma a líneas de productos diferenciadas para los actores regionales en el mercado de adhesivos y selladores.

Panorama Competitivo

El mercado de adhesivos y selladores exhibe una concentración altamente fragmentada. Los 10 principales actores poseen menos del 45% de los ingresos globales. La unidad de Tecnologías Adhesivas de Henkel registró ventas de EUR 10,79 mil millones en 2023 y EUR 5,48 mil millones durante el primer semestre de 2024, impulsada por formulaciones centradas en el cliente y posicionamiento de marca en sostenibilidad. H.B. Fuller se expandió hacia el cierre de heridas y la unión de tejidos a través de las adquisiciones de Medifill y GEM en diciembre de 2024, fortaleciendo la exposición al segmento médico de rápido crecimiento.

Las alianzas estratégicas apuntan a la innovación de bajo carbono. Henkel y Covestro codesarrollan encapsulantes de poliuretano utilizando polioles renovables, buscando reducir la contribución del 40% de la construcción a las emisiones globales. De manera similar, Celanese suministra ácido acético de base de CO₂ capturado a Henkel para bio-adhesivos que reducen el contenido fósil en un 20%. Los especialistas más pequeños se labran nichos de alto margen: DELO invierte el 15% de sus ingresos en I+D, centrándose en adhesivos de grado óptico para módulos de cámara.

Las fusiones y adquisiciones siguen siendo activas. Saint-Gobain acordó adquirir Fosroc, con sede en Dubái, mejorando las carteras de productos químicos para la construcción en Oriente Medio. El interés del capital privado persiste, evidenciado por la adquisición por parte de Onex de una participación mayoritaria en el fabricante de cartuchos Fischbach, lo que señala confianza en la demanda de selladores relacionada con la infraestructura. Colectivamente, estos movimientos modelan un panorama donde la escala, la sostenibilidad y la especialización coexisten en la configuración del mercado de adhesivos y selladores.

Líderes de la Industria de Adhesivos y Selladores

Henkel AG & Co. KGaA

3M

Sika AG

H.B. Fuller Company

Arkema S.A. (Bostik)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: H.B. Fuller ha fortalecido su cartera de cianoacrilatos de grado médico y adhesivos para tejidos a través de la adquisición de Medifill Ltd. y un acuerdo para adquirir GEM S.r.l. Esta expansión estratégica está preparada para mejorar su competitividad en el mercado de adhesivos y selladores al satisfacer la creciente demanda de soluciones innovadoras.

- Noviembre de 2024: Henkel y Celanese se han asociado para desarrollar adhesivos utilizando CO2 capturado, ampliando la disponibilidad de soluciones de unión con carbono negativo. Se espera que esta colaboración impulse la innovación y la sostenibilidad en el mercado de adhesivos y selladores, alineándose con la creciente demanda de productos ecológicos.

Alcance del Informe del Mercado Global de Adhesivos y Selladores

Los adhesivos son sustancias que unen o pegan dos o más superficies entre sí adhiriéndose a ellas. Son un tipo de material que proporciona cohesión entre diferentes sustratos, creando un vínculo duradero y a menudo permanente. Los adhesivos se utilizan en diversas aplicaciones, desde el uso doméstico cotidiano hasta procesos industriales y tecnológicos.

Los selladores son materiales utilizados para rellenar, sellar o cerrar huecos y juntas para evitar el paso de líquidos o gases. Están diseñados para proporcionar una barrera contra la humedad, el aire, el polvo y otros elementos ambientales. Los selladores se utilizan comúnmente en la construcción, la automoción, el sector aeroespacial y otras industrias para crear sellos herméticos e impermeables y proporcionar aislamiento y protección.

El mercado de adhesivos y selladores está segmentado por resina adhesiva, tecnología de adhesivos, resina de sellador, industria de usuario final y geografía. Por resina adhesiva, el mercado está segmentado en poliuretano, epoxi, acrílico, silicona, cianoacrilato, VAE/EVA y otras resinas (poliéster, caucho, etc.). Por tecnología de adhesivos, el mercado está segmentado en adhesivos de base solvente, reactivos, de fusión en caliente, curados por UV y de base acuosa. El mercado está segmentado en silicona, poliuretano, acrílico, epoxi y otras resinas (bituminosas, polisulfuro, curables por UV, etc.) por resina de sellador. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, calzado y cuero, salud, embalaje, carpintería y ebanistería, y otras industrias de usuario final (electrónica, consumidor/bricolaje, etc.). El informe también cubre el tamaño del mercado y las previsiones para el mercado de adhesivos y selladores en 27 países principales en las principales regiones. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Poliuretano |

| Epoxi |

| Acrílico |

| Silicona |

| Cianoacrilato |

| VAE / EVA |

| Otras Resinas (Poliéster, Caucho, etc.) |

| Base Solvente |

| Reactivo |

| Fusión en Caliente |

| Curado por UV |

| Base Acuosa |

| Silicona |

| Poliuretano |

| Acrílico |

| Epoxi |

| Otras Resinas (Bituminosas, Polisulfuro Curable por UV, etc.) |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Salud |

| Embalaje (Papel y Flexible) |

| Carpintería y Ebanistería |

| Otras Industrias de Usuario Final (Electrónica, Consumidor/Bricolaje, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Malasia | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Turquía | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Sudáfrica | |

| Argelia | |

| Resto de Oriente Medio y África |

| Por Resina Adhesiva | Poliuretano | |

| Epoxi | ||

| Acrílico | ||

| Silicona | ||

| Cianoacrilato | ||

| VAE / EVA | ||

| Otras Resinas (Poliéster, Caucho, etc.) | ||

| Por Tecnología de Adhesivos | Base Solvente | |

| Reactivo | ||

| Fusión en Caliente | ||

| Curado por UV | ||

| Base Acuosa | ||

| Por Resina de Sellador | Silicona | |

| Poliuretano | ||

| Acrílico | ||

| Epoxi | ||

| Otras Resinas (Bituminosas, Polisulfuro Curable por UV, etc.) | ||

| Por Industria de Usuario Final | Aeroespacial | |

| Automotriz | ||

| Construcción y Edificación | ||

| Calzado y Cuero | ||

| Salud | ||

| Embalaje (Papel y Flexible) | ||

| Carpintería y Ebanistería | ||

| Otras Industrias de Usuario Final (Electrónica, Consumidor/Bricolaje, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Malasia | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Turquía | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Sudáfrica | ||

| Argelia | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de adhesivos y selladores?

El mercado de adhesivos y selladores está valorado en USD 90,45 mil millones en 2026 y se proyecta que alcance USD 120,67 mil millones para 2031.

¿Qué región muestra el crecimiento más rápido en el mercado de adhesivos y selladores?

Asia-Pacífico lidera con una participación de ingresos del 36,70% en 2025 y una CAGR prevista del 6,44%, impulsada por la expansión industrial y de infraestructura.

¿Qué industria de usuario final domina la demanda del mercado de adhesivos y selladores?

El embalaje representa el 42,20% de los ingresos de 2025 debido al aumento de los volúmenes del comercio electrónico y la demanda de soluciones de sellado sostenibles.

¿Qué segmento tecnológico está creciendo más rápido?

Se espera que las tecnologías de adhesivos reactivos registren una CAGR del 7,98% entre 2026 y 2031, superando a otras químicas.

¿Cómo están afectando las regulaciones al desarrollo de productos en el mercado de adhesivos y selladores?

Los límites más estrictos de COV y PFAS de la UE y EE. UU. impulsan a los fabricantes hacia formulaciones de base biológica y bajas emisiones, redefiniendo las prioridades de I+D.

¿Quiénes son los actores clave en el mercado de adhesivos y selladores?

Henkel AG & Co. KGaA, 3M, Sika AG, H.B. Fuller Company y Arkema son los actores clave en el mercado de adhesivos y selladores.

Última actualización de la página el: