Tamaño y Participación del Mercado de Adhesivos para Embalaje

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos para Embalaje por Mordor Intelligence

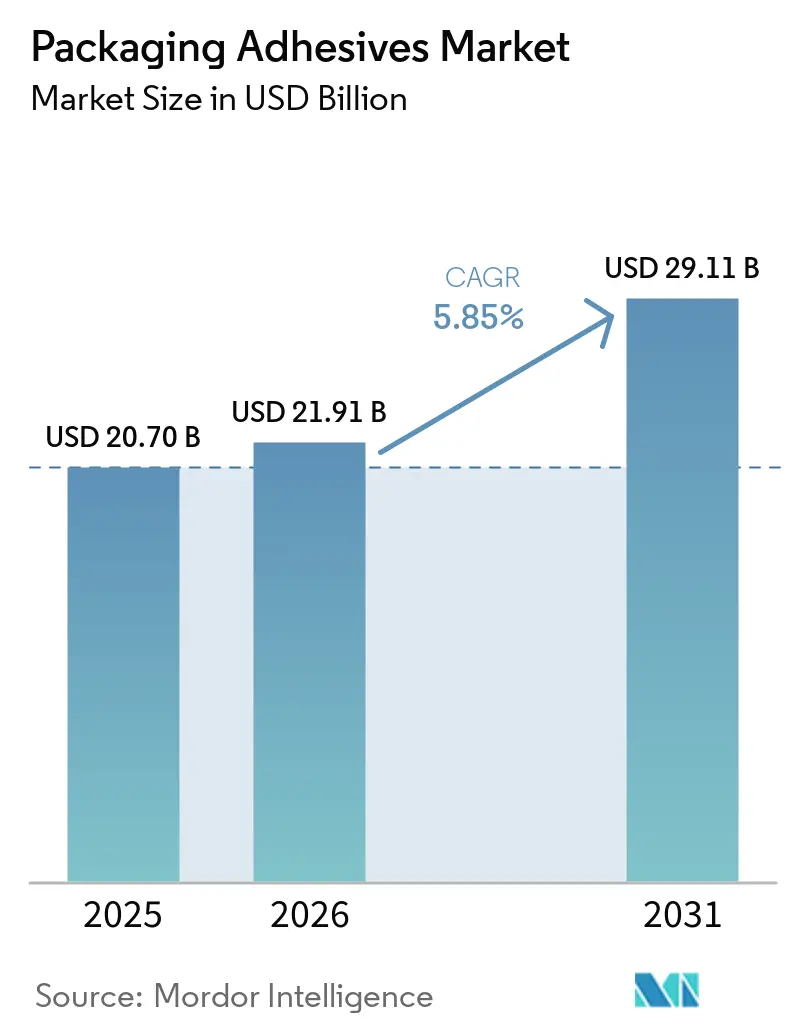

Se espera que el tamaño del Mercado de Adhesivos para Embalaje crezca de USD 20,70 mil millones en 2025 a USD 21,91 mil millones en 2026 y se prevé que alcance USD 29,11 mil millones en 2031 a una CAGR del 5,85% durante 2026-2031. La creciente preferencia de los convertidores por sistemas base agua, el rápido crecimiento del cumplimiento de pedidos en el comercio electrónico y las regulaciones más estrictas sobre el contacto con alimentos están comprimiendo los ciclos de producción y redefiniendo las prioridades de especificación. Los propietarios de marcas favorecen los laminados de material único que simplifican el reciclaje, lo que impulsa a los formuladores a equilibrar una alta resistencia de unión con una fácil delaminación. Al mismo tiempo, los equipos de dispensación habilitados con inteligencia artificial están reduciendo el consumo de adhesivos y elevando la consistencia del proceso, recompensando a los proveedores capaces de integrar soporte digital. La volatilidad de las materias primas y las normas más estrictas sobre compuestos orgánicos volátiles (COV) siguen siendo obstáculos para la rentabilidad, pero la inversión de los proveedores en químicas de base biológica y adhesivos reciclables posiciona al sector para una expansión resiliente en aplicaciones flexibles, rígidas y de etiquetas.

Conclusiones Clave del Informe

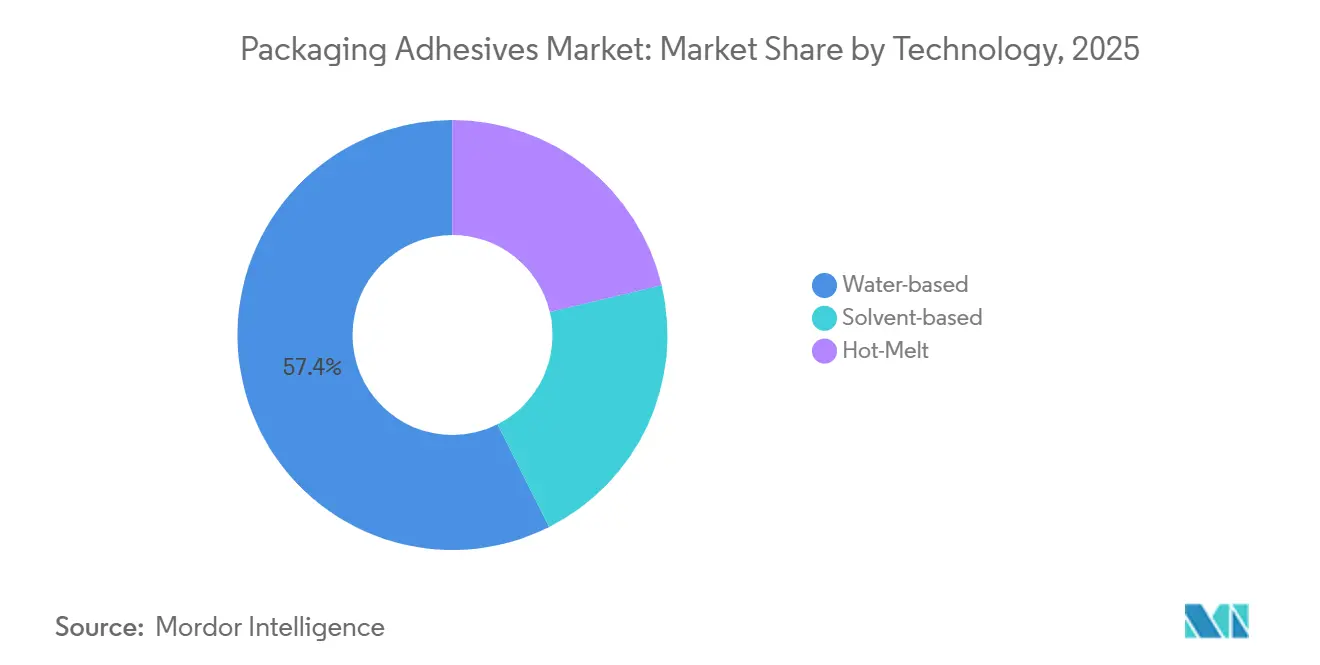

- Por tecnología, los adhesivos base agua lideraron con el 57,42% de los ingresos de 2025 y se prevé que se expandan a una CAGR del 6,19% hasta 2031.

- Por química de resina, el acetato de etileno-vinilo capturó una participación del 30,61% en 2025, mientras que las alternativas de base biológica avanzan a una CAGR del 6,82% hasta 2031.

- Por aplicación, el embalaje flexible representó el 39,25% del volumen de 2025 y crece a una CAGR del 6,45% durante el período de previsión.

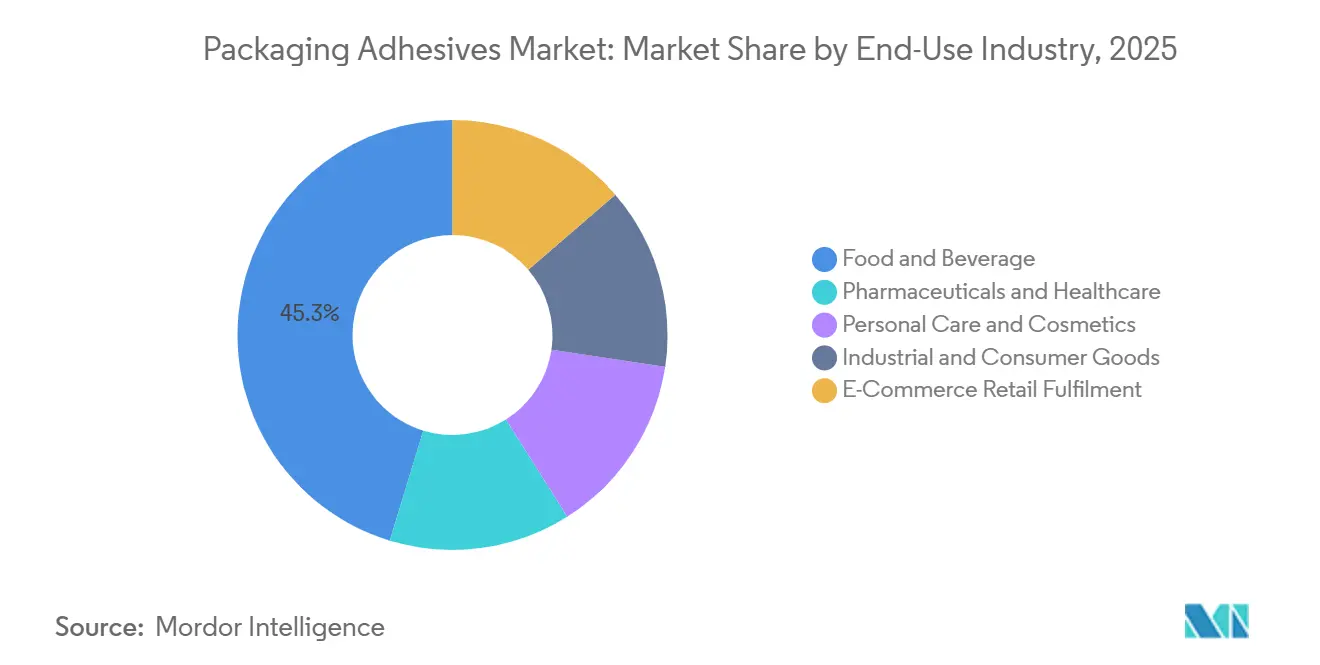

- Por industria de uso final, los alimentos y bebidas representaron el 45,29% de la demanda en 2025, mientras que se prevé que el cumplimiento de pedidos minoristas de comercio electrónico registre una CAGR del 7,05% hasta 2031.

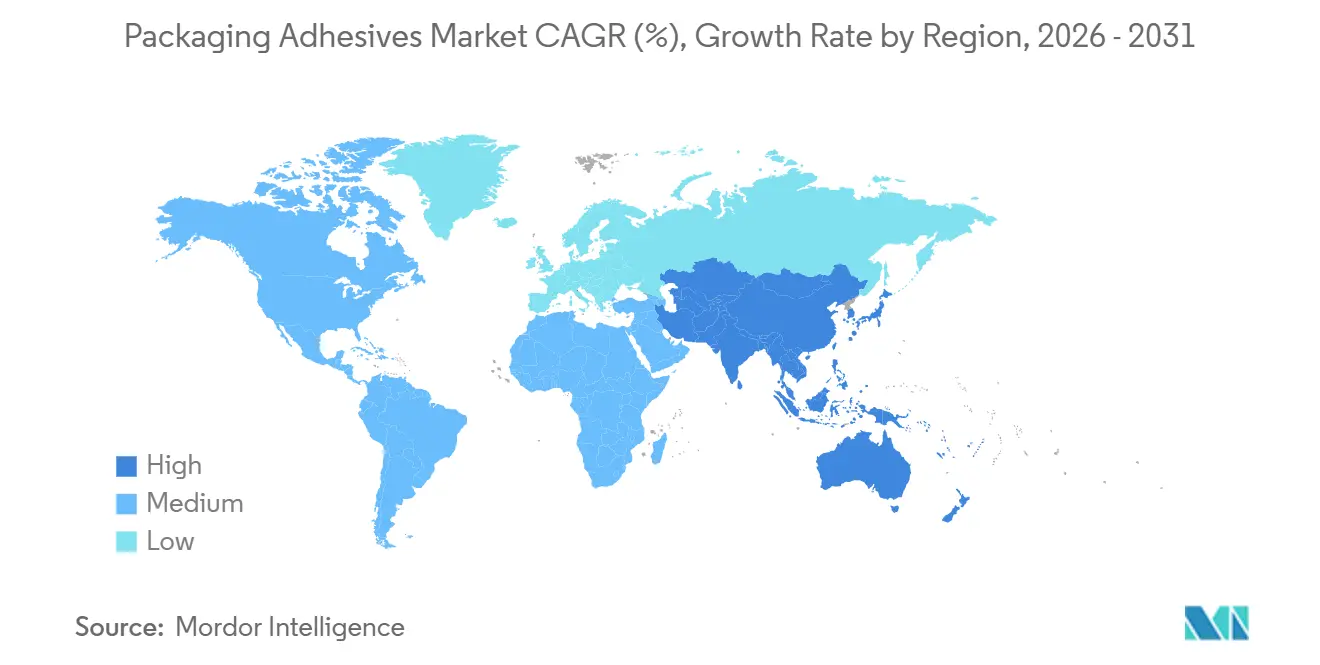

- Por geografía, Asia-Pacífico representó el 40,35% del consumo global en 2025 y se expande a una CAGR del 6,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Adhesivos para Embalaje

Análisis del Impacto de los Factores Impulsores*

| Factores Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de los convertidores de alimentos y bebidas | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento del cartón corrugado y sobres impulsado por el comercio electrónico | +1.5% | Global, liderado por América del Norte, Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Transición hacia sistemas sostenibles base agua y libres de solventes | +1.3% | Europa, América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Líneas de dispensación de alta velocidad optimizadas con inteligencia artificial | +0.9% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Necesidades de embalaje directo al consumidor en cadena de frío con uniones estables a temperaturas criogénicas | +0.7% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de los Convertidores de Alimentos y Bebidas

En el sector de alimentos y bebidas, los convertidores están estandarizando sus carteras de adhesivos para cumplir con las velocidades de laminación y adherirse a los mandatos de migración cero. El lanzamiento de Aquanence por parte de Henkel logró una reducción en el tiempo de curado y una disminución en el consumo de energía de los hornos, lo que condujo a líneas de producción más cortas y menores emisiones. El auge de las bolsas de polietileno de material único amplifica la demanda de imprimaciones que puedan adherirse a películas tratadas con corona pero que se eliminen fácilmente en los baños de reciclaje. Los químicos están ajustando con precisión las ventanas de funcionalidades de hidroxilo y carboxilo para garantizar la integridad de la vida útil y al mismo tiempo facilitar la liberación en el tanque de lavado, una habilidad que suele estar dominada por proveedores globales con capacidades de líneas piloto. Además, la esterilización rápida en autoclave está impulsando a los convertidores a preferir los poliuretanos base agua, que alcanzan la resistencia de unión completa rápidamente. Estas tendencias están impulsando un aumento en la adopción de químicas base agua de alto rendimiento en el mercado de adhesivos para embalaje.

Crecimiento del Cartón Corrugado y Sobres Impulsado por el Comercio Electrónico

En 2025, los volúmenes globales de paquetes se dispararon, impulsando la demanda de adhesivos para cajas de cartón corrugado. Los centros de cumplimiento de pedidos utilizan ahora robots de dispensación guiados por visión artificial, que pueden ajustar el ancho del cordón en tiempo real, lo que conduce a una reducción de residuos. Este nivel de automatización no solo consolida las asociaciones con proveedores que ofrecen análisis digitales, sino que también crea una ventaja competitiva frente a los actores de productos básicos. Los copolímeros de EVA termofusibles son la opción preferida para las líneas de alta velocidad, gracias a su tiempo de apertura óptimo y su resistencia en verde. Como resultado, el comercio electrónico está estableciendo nuevos estándares, influyendo en otros segmentos del mercado de adhesivos para embalaje.

Transición hacia Sistemas Sostenibles Base Agua y Libres de Solventes

La Directiva de Emisiones Industriales de la Unión Europea ha establecido un nuevo límite, restringiendo las emisiones de COV para las líneas de recubrimiento. Las emulsiones acrílicas base agua dominaron el volumen de adhesivos para etiquetas. Sin embargo, las preocupaciones sobre la hidrólisis en entornos húmedos continúan impulsando los esfuerzos de investigación y desarrollo. Las dispersiones de poliuretano RHOXIMAT de Dow lograron resistencia al pelado en PET, igualando los parámetros de referencia de los solventes y eliminando la necesidad de postcurado térmico. El Technomelt Supra Cool 130 de Henkel, con carbono renovable, garantiza la estabilidad criogénica, atendiendo las demandas de la cadena de frío. Con las marcas comprometidas con el contenido renovable para 2030, el impulso hacia las resinas de base biológica se intensifica, consolidando las químicas sostenibles como un factor clave de crecimiento en el sector de adhesivos para embalaje.

Líneas de Dispensación de Alta Velocidad Optimizadas con Inteligencia Artificial

El sistema BlueFinity de Nordson, equipado con cámaras en línea y aprendizaje automático, ajusta la presión de la bomba en un breve período de tiempo[1]Nordson Corporation, "Documento Técnico del Sistema BlueFinity," Nordson.com . Esta innovación reduce el uso de adhesivos manteniendo la integridad del sellado incluso con variaciones en el grosor del sustrato. Mientras tanto, el AX Fusion de Robatech cuenta con la capacidad de prever la obstrucción de boquillas con anticipación. Esta previsión se traduce en una reducción del tiempo de inactividad, beneficiando a las plantas de toda Europa. Además, cuando los convertidores y los proveedores colaboran y comparten datos, pueden reducir los ciclos de desarrollo de adhesivos de próxima generación. Sin embargo, con costos de capital significativos por línea, solo los grandes convertidores pueden permitirse la inversión. Aun así, la innegable ventaja de rendimiento continúa impulsando la demanda de estas soluciones integradas digitalmente en el mercado de adhesivos para embalaje.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas petroquímicas | -1.1% | Global, aguda en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre COV y migración en contacto con alimentos | -0.8% | Europa, América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Desafíos de delaminación en las corrientes de reciclaje mecánico | -0.6% | Europa, América del Norte, programas piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas Petroquímicas

Los precios del propileno están presionando los márgenes de los termofusibles de EVA y poliolefinas. Los convertidores más pequeños, sin acceso a herramientas de cobertura de riesgos, recurren a recargos trimestrales para trasladar los costos, lo que perturba la estabilidad contractual. Si bien un exceso de oferta de etileno moderó los precios en el primer semestre de 2024, los retrasos en los crackers de Oriente Medio anularon esas ganancias a finales de 2025. La producción interna de etileno de Dow subraya los beneficios protectores de la integración vertical. Esta volatilidad continua no solo desincentiva las inversiones en capacidad adicional, sino que también proyecta una sombra sobre el mercado de adhesivos para embalaje.

Regulaciones Estrictas sobre COV y Migración en Contacto con Alimentos

En 2024, la Agencia de Protección Ambiental redujo los límites de COV para los adhesivos de embalaje flexible. Mientras tanto, en 2025, la Autoridad Europea de Seguridad Alimentaria introdujo una guía que limita las sustancias añadidas no intencionalmente[2]Autoridad Europea de Seguridad Alimentaria, "Guía sobre Sustancias Añadidas No Intencionalmente 2025," Efsa.europa.eu. Esta medida ha incrementado los costos de pruebas analíticas por formulación. Las empresas se enfrentan ahora a un cronograma de conformidad extendido, un retraso que obstaculiza los lanzamientos de productos y da ventaja a los actores establecidos con expedientes heredados consolidados. La norma GB 9685-2016 de China ha armonizado sus límites de aminas aromáticas con los estándares de la Unión Europea, amplificando los desafíos de cumplimiento global. Estas presiones regulatorias están moderando el crecimiento en el mercado de adhesivos para embalaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas Base Agua Consolidan su Liderazgo

Los productos base agua representaron una participación del 57,42% de los ingresos de 2025, y su CAGR del 6,19% los mantiene como el nivel tecnológico de más rápido crecimiento. Los límites regulatorios de COV y los movimientos de los convertidores para eliminar los hornos de solventes anclan esta trayectoria. La adopción es especialmente fuerte en las nuevas líneas de laminación europeas y norteamericanas, donde los poliuretanos de curado en frío reducen el consumo de energía. Las opciones base solvente persisten en los blisteres de papel de aluminio que demandan alta resistencia al pelado, mientras que el EVA termofusible mantiene su dominio en el sellado de cajas de alta velocidad gracias a sus rápidos tiempos de fraguado. La demanda de etiquetas sensibles a la presión impulsa las emulsiones acrílicas que resisten la migración de plastificantes durante ciclos de vida de varios años. Los sistemas híbridos de imprimación más capa superior salvan las brechas de adhesión en el polipropileno tratado con corona, permitiendo un rendimiento continuo de alta velocidad. Esta combinación posiciona a las químicas base agua en el centro de la creación de valor a largo plazo para el mercado de adhesivos para embalaje.

Por Química de Resina: El EVA Mantiene su Escala, las Alternativas de Base Biológica Ganan Terreno

El EVA representó el 30,61% de los ingresos de 2025, aprovechando formulaciones diseñadas para tiempos de apertura ideales para líneas de cartones automatizadas. Los nichos premium en poliuretanos demandan resistencia a la esterilización en autoclave o vapor, superando los 121 °C. Las emulsiones acrílicas, preferidas para etiquetas sensibles a la presión, resisten la exposición ultravioleta y el sangrado de plastificantes, justificando su prima de precio. Las resinas de base biológica crecen un 6,82% anualmente, impulsadas por los mandatos de marcas multinacionales de carbono renovable para 2030. La sostenibilidad y la estabilidad criogénica coexisten en soluciones avanzadas. Mientras los copolímeros de bloque estirénicos pierden terreno, las biopoliolefinas, que ofrecen propiedades de pelado similares y COV reducidos, ganan tracción. Los sistemas de almidón natural encuentran su nicho en las aplicaciones de cartón corrugado, donde el riesgo de humedad sigue siendo mínimo. Los proveedores de resinas equipados con líneas piloto y laboratorios analíticos se destacan, personalizando mezclas para obtener una ventaja competitiva en el mercado de adhesivos para embalaje.

Por Aplicación: El Embalaje Flexible Extiende su Dominio

El embalaje flexible representó el 39,25% del volumen de 2025 y se prevé que avance a una CAGR del 6,45% hasta 2031. Las bolsas multicapa y los envoltorios de flujo reemplazan a los frascos rígidos, reduciendo los costos logísticos. Los poliuretanos de dos componentes alcanzan el curado y superan los ciclos de autoclave, cumpliendo con los objetivos de velocidad de línea y vida útil de los convertidores. Los cartones plegables aprovechan los pegamentos de dextrina y almidón optimizados para líneas de alta velocidad, mientras que las etiquetas y cintas crecen por el impulso en las aplicaciones de trazabilidad en cuidado personal y farmacéuticos. El uso de sellado aumenta junto con la automatización de los centros de cumplimiento de pedidos que reduce el desperdicio de adhesivos. Los segmentos especializados como la laminación gráfica se mantienen estables pero con mayor valor añadido en precio. El cambio de aplicación hacia bolsas flexibles de alto valor eleva el precio de venta promedio y el perfil de margen en todo el mercado de adhesivos para embalaje.

Por Industria de Uso Final: El Comercio Electrónico Acelera por Encima de los Líderes Tradicionales

Los convertidores de alimentos y bebidas consumieron el 45,29% del volumen de 2025, sin embargo, los paquetes de comercio electrónico superaron a todos sus pares con una CAGR del 7,05%. El EVA termofusible desempeña un papel crucial en las líneas de cajas de alta velocidad, garantizando que superen rigurosas pruebas de caída. El sector farmacéutico hace hincapié en los adhesivos pelables de barrera estéril que cumplen con las normas ISO 11607. La industria del cuidado personal está impulsada por la demanda de embalajes recargables, lo que requiere etiquetas que puedan retirarse sin dejar residuos. Tanto los bienes industriales como los de consumo están recurriendo al embalaje flexible, alejándose del peso de las carcasas rígidas. Si bien los kits de comidas para cadena de frío y los productos biológicos pueden ser modestos en tonelaje, exigen una prima de precio significativa debido a su durabilidad criogénica. Existe una tendencia notable de transferencia de tecnología entre segmentos, con innovaciones del comercio electrónico que se incorporan a las bolsas de alimentos. Este cambio no solo acelera los ciclos de formulación, sino que también fortalece la propuesta de valor en el mercado de adhesivos para embalaje.

Análisis Geográfico

Asia-Pacífico mantuvo una participación dominante del 40,35% en 2025 y crecerá un 6,62% anualmente hasta 2031. En 2025, la demanda de China se disparó a medida que se implementaron líneas automatizadas, lo que requirió sistemas termofusibles integrados digitalmente. Impulsada por el aumento del consumo de alimentos envasados, India experimentó un crecimiento, destacado por la incorporación de capacidad base agua en Gujarat. Japón y Corea del Sur se posicionaron en nichos de alto rendimiento, optando por etiquetas curables con ultravioleta que se fijan en menos de 2 segundos. Mientras tanto, los países de la Asociación de Naciones del Sudeste Asiático disfrutaron de crecimiento a medida que las marcas comenzaron a diversificar su enfoque más allá de China.

En 2025, América del Norte representó una porción significativa del volumen global, impulsada por los avances en la automatización del cumplimiento de pedidos y un cambio hacia el embalaje reciclable de material único. La demanda de termofusibles en los Estados Unidos aumentó, impulsada por la inauguración de nuevos centros de distribución. El uso de etiquetas especializadas en los clústeres farmacéuticos de Ontario y Quebec en Canadá está en aumento, mientras que las iniciativas de relocalización cercana de México están impulsando expansiones en Monterrey y Querétaro.

Europa, con una participación de mercado notable, está experimentando crecimiento a pesar de su madurez. Alemania está a la vanguardia de la adopción de productos de base biológica, con la presentación de un adhesivo de almidón codesarrollado con contenido renovable en 2025. El Reino Unido lidia con duplicaciones de expedientes posteriores al Brexit, incurriendo en costos adicionales por formulación. Mientras tanto, Francia e Italia están capitalizando las exportaciones de cosméticos de lujo, que demandan cada vez más etiquetas holográficas sensibles a la presión.

Brasil lideró América del Sur, impulsando el crecimiento en 2025, ya que la adopción del embalaje flexible ayudó a mitigar los costos de distribución en las extensas geografías del continente. El crecimiento de Argentina se atribuyó en gran medida al embalaje para exportaciones agrícolas. Oriente Medio y África, aunque todavía representan una porción modesta de la demanda global, avanzan anualmente. Este crecimiento está respaldado por las inversiones de Arabia Saudita en seguridad alimentaria y un floreciente sector de fabricación farmacéutica en Sudáfrica. En conjunto, estas dinámicas regionales están fomentando múltiples nodos de crecimiento, garantizando la expansión continua del mercado de adhesivos para embalaje.

Panorama Competitivo

El mercado de adhesivos para embalaje está moderadamente fragmentado. H.B. Fuller se centra en la integración digital, incorporando análisis Swift-tak en robots de centros de cumplimiento de pedidos. 3M explota la demanda de epoxi criogénico para expedidores aislados, mientras que Dow aprovecha el etileno propio para amortiguar las fluctuaciones de materias primas. La adquisición por parte de Arkema del negocio de laminación de Dow en 2024 la posiciona más cerca de los convertidores de alimentos y productos médicos. Los proveedores que ofrecen paneles de mantenimiento predictivo, por lo tanto, aseguran contratos plurianuales, reforzando fosos competitivos duraderos dentro del mercado de adhesivos para embalaje.

Líderes de la Industria de Adhesivos para Embalaje

Henkel AG & Co. KGaA

H.B. Fuller Company

3M

Arkema

Dow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: BASF introdujo adhesivos Epotal base agua, desarrollados para facilitar la separación de materiales en embalajes a base de PET. La empresa también lanzó adhesivos para etiquetas (acResin) que podían retirarse sin dejar residuos perjudiciales.

- Agosto de 2025: Sonoco Products Company anunció que está invirtiendo USD 30 millones para aumentar su capacidad de producción de adhesivos para embalaje en los Estados Unidos. Esta inversión mejorará las líneas de producción actuales e introducirá nuevas.

Alcance del Informe Global del Mercado de Adhesivos para Embalaje

Los adhesivos para embalaje se utilizan principalmente para uniones avanzadas que satisfacen aplicaciones exigentes en una amplia variedad de productos del mercado de uso final, como cajas y cartones. Pueden ser de diferentes tipos, como los de base agua, que se desarrollan utilizando una combinación de agua, polímeros y aditivos.

El mercado de adhesivos para embalaje está segmentado en función de la tecnología, la química de resina, la aplicación, la industria de usuario final y la geografía. Por Tecnología, el mercado está segmentado en base agua, base solvente y termofusible. Por Química de Resina, el mercado está segmentado en acrílicos, poliuretanos, acetato de etileno-vinilo (EVA), copolímeros de bloque estirénicos y natural/base biológica. Por Aplicación, el mercado está segmentado en embalaje flexible, cartones y cajas plegables, etiquetas y cintas, sellado y otras aplicaciones (envoltura de papel tisú y toallas, gráficos y especialidades). Por Industria de Uso Final, el mercado está segmentado en alimentos y bebidas, farmacéuticos y atención sanitaria, cuidado personal y cosméticos, bienes industriales y de consumo, y cumplimiento de pedidos minoristas de comercio electrónico. El informe también cubre el tamaño del mercado y las previsiones para el mercado de adhesivos para embalaje en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (USD).

| Base agua |

| Base solvente |

| Termofusible |

| Acrílicos |

| Poliuretanos |

| Acetato de Etileno-Vinilo (EVA) |

| Copolímeros de Bloque Estirénicos |

| Natural/Base Biológica |

| Embalaje Flexible |

| Cartones y Cajas Plegables |

| Etiquetas y Cintas |

| Sellado |

| Otras Aplicaciones (Envoltura de Papel Tisú y Toallas, Gráficos y Especialidades) |

| Alimentos y Bebidas |

| Farmacéuticos y Atención Sanitaria |

| Cuidado Personal y Cosméticos |

| Bienes Industriales y de Consumo |

| Cumplimiento de Pedidos Minoristas de Comercio Electrónico |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la Asociación de Naciones del Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Base agua | |

| Base solvente | ||

| Termofusible | ||

| Por Química de Resina | Acrílicos | |

| Poliuretanos | ||

| Acetato de Etileno-Vinilo (EVA) | ||

| Copolímeros de Bloque Estirénicos | ||

| Natural/Base Biológica | ||

| Por Aplicación | Embalaje Flexible | |

| Cartones y Cajas Plegables | ||

| Etiquetas y Cintas | ||

| Sellado | ||

| Otras Aplicaciones (Envoltura de Papel Tisú y Toallas, Gráficos y Especialidades) | ||

| Por Industria de Uso Final | Alimentos y Bebidas | |

| Farmacéuticos y Atención Sanitaria | ||

| Cuidado Personal y Cosméticos | ||

| Bienes Industriales y de Consumo | ||

| Cumplimiento de Pedidos Minoristas de Comercio Electrónico | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la Asociación de Naciones del Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de adhesivos para embalaje?

El tamaño del mercado de adhesivos para embalaje fue de USD 21,91 mil millones en 2026 y se proyecta que alcance USD 29,11 mil millones en 2031, registrando una CAGR del 5,85%.

¿Qué tecnología tiene la mayor participación?

Los sistemas base agua lideraron con el 57,42% de los ingresos en 2025, impulsados por normas de COV más estrictas y beneficios de ahorro energético.

¿Qué segmento de uso final crece más rápido?

El cumplimiento de pedidos minoristas de comercio electrónico avanza a una CAGR del 7,05% gracias al aumento de los volúmenes de paquetes y los centros de distribución automatizados.

¿Por qué los adhesivos de base biológica están ganando terreno?

El compromiso de las marcas de aumentar el contenido renovable para 2030 está impulsando a los formuladores hacia las resinas de base biológica, que crecen un 6,82% anualmente.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico representa el 40,35% de la demanda y se expande a una CAGR del 6,62%, liderada por China e India.

Última actualización de la página el: