Tamaño y Participación del Mercado de Adhesivos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

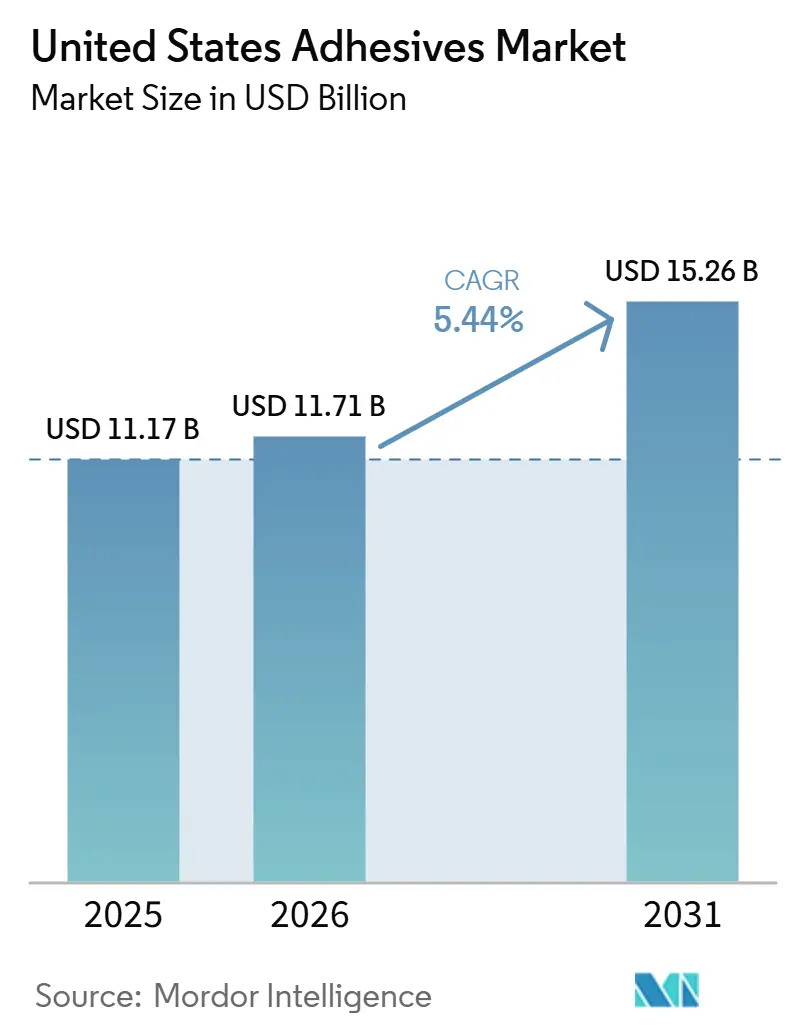

| Tamaño del mercado en el año base (2025) | 11.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

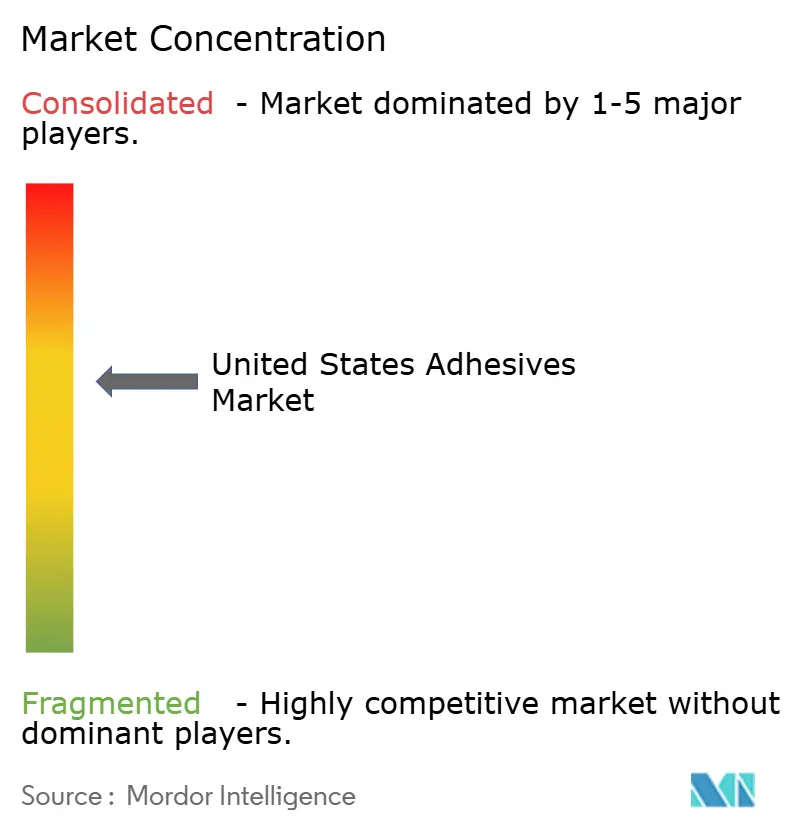

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Adhesivos de los Estados Unidos aumente de USD 11,17 mil millones en 2025 a USD 11,71 mil millones en 2026 y alcance USD 15,26 mil millones en 2031, creciendo a una CAGR del 5,44% durante 2026-2031. Los mandatos federales de adquisición "Compra Limpia", el aumento de la producción de vehículos eléctricos (EV), la sólida logística del comercio electrónico y el creciente sector de la construcción residencial sustentan una demanda constante. Los grandes productores están acelerando la transición hacia resinas de base biológica para asegurar la elegibilidad en proyectos de infraestructura financiados federalmente, un movimiento reforzado por los incentivos de la Ley de Reducción de la Inflación (IRA) que recompensan las formulaciones bajas en carbono. Los fabricantes de equipos originales (OEM) del sector automotriz están estandarizando adhesivos estructurales para cierres de aluminio y carcasas de paquetes de baterías con el fin de reducir el peso en vacío y ampliar la autonomía de conducción, obteniendo así créditos de Economía de Combustible Promedio Corporativa (CAFE). En el sector del embalaje, los convertidores de cartón corrugado demandan químicas de curado más rápido y menor contenido de compuestos orgánicos volátiles (COV) que puedan mantener velocidades de línea superiores a 300 metros por minuto, un requisito previo para cumplir con el rendimiento de los centros de cumplimiento del comercio electrónico. Simultáneamente, los fabricantes de muebles y electrónica están migrando hacia sistemas de curado ultravioleta iniciados por diodos emisores de luz que reducen el consumo de energía en un 40% en comparación con los hornos térmicos, al tiempo que eliminan la distorsión térmica en sustratos de madera de ingeniería.

Conclusiones Clave del Informe

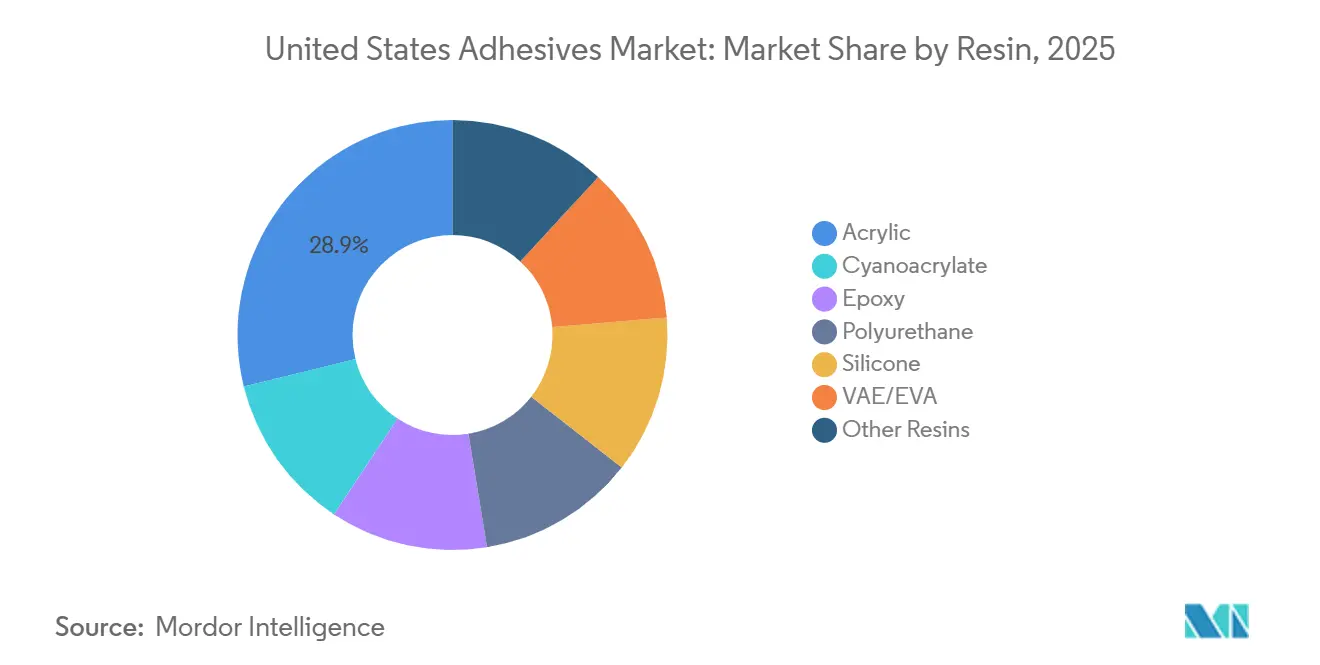

- Por tipo de resina, el acrílico mantuvo el liderazgo en ingresos con el 28,85% de la participación del mercado de adhesivos de los Estados Unidos en 2025, mientras que se proyecta que la silicona se expanda a una CAGR del 6,45% entre 2026 y 2031.

- Por tecnología, los sistemas base agua mantuvieron una participación del 38,50% del tamaño del mercado de adhesivos de los Estados Unidos en 2025, mientras que se prevé que las variantes curadas por ultravioleta crezcan a una CAGR del 6,98% entre 2026 y 2031.

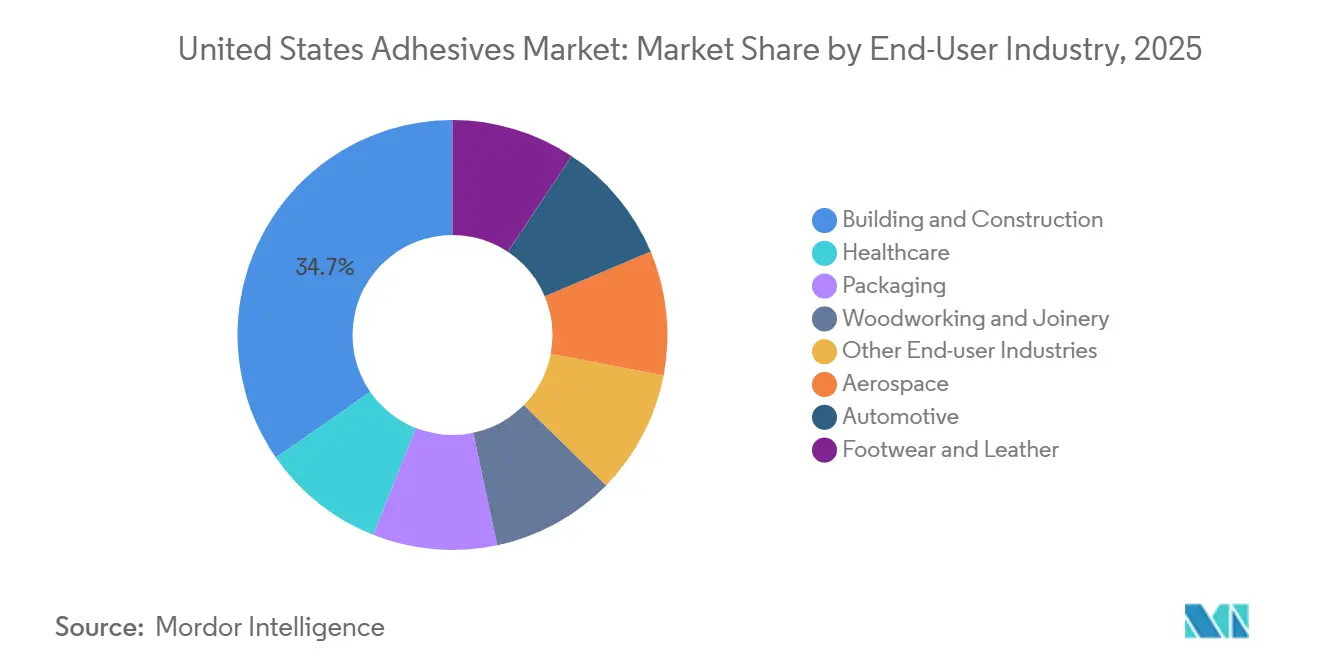

- Por industria de usuario final, la construcción y edificación representó el 34,65% del volumen de 2025, aunque se espera que la salud registre la CAGR más rápida del 6,74% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de reducción de peso en la fabricación automotriz | +1.20% | Nacional, concentrado en los corredores automotrices de Míchigan, Ohio y Tennessee | Mediano plazo (2-4 años) |

| El crecimiento continuo del comercio electrónico impulsa los adhesivos para embalaje | +0.90% | Nacional, con mayor intensidad en centros logísticos (Texas, California, Pensilvania) | Corto plazo (≤ 2 años) |

| Aumento de la construcción residencial y los inicios de vivienda en los Estados Unidos | +0.80% | Nacional, liderado por los mercados del Cinturón del Sol (Texas, Florida, Arizona, Carolina del Norte) | Mediano plazo (2-4 años) |

| Adopción de unión híbrida para la construcción con madera maciza en masa | +0.60% | Nacional, adopción temprana en el Noroeste del Pacífico y centros urbanos del Noreste | Largo plazo (≥ 4 años) |

| Incentivos federales "Compra Limpia" para químicas de base biológica con bajo contenido de COV | +0.50% | Nacional, priorizando la adquisición federal y los proyectos de infraestructura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Reducción de Peso en la Fabricación Automotriz

Los fabricantes de equipos originales (OEM) del sector automotriz ahora especifican adhesivos estructurales de epoxi y poliuretano que pueden reducir entre un 10% y un 15% la masa de la carrocería en blanco, lo que se traduce directamente en una mayor autonomía de los vehículos eléctricos y en el cumplimiento de los últimos objetivos de Economía de Combustible Promedio Corporativa (CAFE). La plataforma Ultium de General Motors emplea líneas de epoxi térmicamente conductoras por debajo de 0,3 vatios por metro-kelvin (W/(m·K)) para limitar la propagación de calor entre celdas, manteniendo al mismo tiempo el aislamiento eléctrico por encima de 3 kilovoltios. El prolongado período de calificación de 18 a 24 meses para nuevas químicas protege a los actores establecidos, pero abre nichos para especialistas en silicona capaces de combinar resistencia dieléctrica con aditivos electromagnéticamente disipativos que protegen las arquitecturas de 800 voltios. Los proveedores regionales de nivel 1 en Míchigan y Ohio ya han firmado contratos plurianuales para siliconas de relleno de huecos con clasificación de hasta 200 °C, lo que indica una demanda sostenida hasta 2029.

Crecimiento Continuo del Comercio Electrónico que Impulsa los Adhesivos para Embalaje

Con el comercio electrónico representando una parte significativa de las ventas minoristas de los Estados Unidos, los fabricantes de cartón corrugado demandan adhesivos termofusibles y base agua que curen rápidamente sin sacrificar la resistencia en verde a velocidades superiores a 300 metros por minuto. El compromiso de Amazon de reemplazar las almohadas de aire de plástico con relleno de papel ha impulsado la adopción de emulsiones de almidón y acetato de vinilo-etileno (VAE) compatibles con las corrientes de reciclaje de material único. Estos sistemas VAE tienen primas de precio del 20%-25%, pero garantizan la pureza de recuperación del polietileno[1]Amazon, "Amazon reemplaza las almohadas de aire de plástico con relleno de papel en América del Norte," aboutamazon.com . Mientras tanto, los fabricantes de cajas están reduciendo los calibres de cartón a 180 g/m², lo que obliga a actualizar la reología para que la aplicación de adhesivo sea consistente a pesar de la menor porosidad del sustrato. Los centros logísticos en Texas y Pensilvania reportan una utilización de planta en doble turno para satisfacer los picos de temporada de cumplimiento, lo que subraya el impulso secular detrás de los grados de embalaje.

Aumento de la Construcción Residencial e Inicios de Vivienda en los Estados Unidos

En diciembre de 2025, los inicios de vivienda alcanzaron una tasa anualizada indicativa de una fuerte demanda de adhesivos de poliuretano utilizados en suelos y laminación de paneles. Los constructores en Florida, Texas y Arizona están recurriendo a líneas de unión de polímero híbrido, diseñadas para mantenerse flexibles frente a vientos de fuerza de huracán y movimientos sísmicos. Con la actualización de 2024 del Código Residencial Internacional que ahora exige ensamblajes de subsuelo con adhesivo en zonas sísmicas específicas, el potencial de mercado se ha ampliado. Las vigas de madera de ingeniería tratadas con poliuretanos de curado por humedad demuestran una capacidad de corte significativamente mayor en comparación con las que utilizan sujetadores mecánicos, allanando el camino para diseños de viguetas más ligeros e instalaciones más rápidas.

Adopción de Unión Híbrida para la Construcción con Madera Maciza en Masa

Los promotores que buscan torres de mediana altura con certificación Platino del Liderazgo en Energía y Diseño Ambiental (LEED) en el Noroeste del Pacífico están aprovechando los paneles de madera laminada cruzada (CLT) unidos con sistemas de poliuretano libres de formaldehído certificados según ICC-ES AC478. Las combinaciones híbridas de conexiones de clavija e interfaces de adhesivo estructural satisfacen los criterios de incendio y sismo del Capítulo 23 del Código Internacional de Construcción (IBC), proporcionando clasificaciones de resistencia al fuego de dos horas sin revestimientos intumescentes. Sin embargo, la oferta sigue siendo limitada: solo 14 aserraderos domésticos de Madera Laminada Cruzada (CLT) están en operación, lo que mantiene la capacidad ajustada y las primas elevadas. La capacitación de contratistas para mantener la humedad del sustrato por debajo del 12% antes de la aplicación del adhesivo sigue siendo un cuello de botella, lo que impulsa a los proveedores a combinar servicios técnicos con la venta de productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas petroquímicas | -0.70% | Nacional, con exposición aguda en los clústeres de producción de la Costa del Golfo | Corto plazo (≤ 2 años) |

| Límites estrictos de emisiones de COV en sistemas base solvente | -0.60% | Nacional, más estrictos en California y los estados de la Comisión de Transporte de Ozono del Noreste (OTC) | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para la aplicación precisa de adhesivos | -0.40% | Nacional, concentrada en las regiones de ensamblaje aeroespacial y automotriz | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas Petroquímicas

Los precios del propileno a principios de 2026 bajaron desde los máximos de mediados de 2024, pero siguen siendo muy sensibles a las interrupciones en los crackers de la Costa del Golfo y a los eventos geopolíticos [2]Dow. "Dow amplía su cartera de adhesivos con bajo contenido de COV con nuevas emulsiones acrílicas." Consultado el 23 de marzo de 2026. . Las estructuras contractuales rara vez cubren las fluctuaciones trimestrales, exponiendo a los convertidores a compresiones de márgenes antes de que los ajustes de precios aguas abajo puedan surtir efecto. Aunque las resinas de base biológica ofrecen una cobertura de diversificación, introducen exposición a los ciclos de precios de los cultivos y a los mercados de créditos renovables, compensando algunas ganancias de estabilidad. Por lo tanto, los compradores de adhesivos exigen cláusulas de formulación flexible que permitan sustituciones de relleno, lo que complica la planificación de inventarios y la consistencia de la formulación.

Límites Estrictos de Emisiones de COV en Sistemas Base Solvente

La evaluación de riesgo de la Agencia de Protección Ambiental sobre el 1,3-butadieno y las normas de la Junta de Recursos del Aire de California (CARB) limitan el contenido de compuestos orgánicos volátiles (COV) por debajo de 250 gramos por litro (g/L) para los adhesivos de contacto, acelerando el cambio hacia químicas base agua y curadas por ultravioleta. Las empresas deben revalidar el rendimiento según los estándares de pelado D3654 y corte D905 de la Sociedad Americana para Pruebas y Materiales, un proceso costoso que consume el ancho de banda de Investigación y Desarrollo. Los fabricantes de muebles que cambian a líneas base agua reportan caídas de rendimiento del 5%-8% hasta que se optimizan los parámetros del proceso, lo que ilustra el impacto operativo asociado con el cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: La Silicona Gana Terreno ante las Demandas de Alta Temperatura

Los acrílicos retuvieron el 28,85% de los ingresos de 2025, pero las presiones de mercantilización comprimen los márgenes, especialmente en las cintas sensibles a la presión. Los epoxis siguen siendo indispensables para las estructuras primarias aeroespaciales, con precios premium para valores de Tg superiores a 180 °C. Los poliuretanos dominan el embalaje flexible y la laminación de paneles, apreciados por su resiliencia al impacto, mientras que los cianoacrilatos sirven para roles de unión rápida en nichos de electrónica y cierres quirúrgicos. Los copolímeros VAE/EVA suministran termofusibles rentables en embalaje, aunque la resistencia limitada al calor restringe su adopción automotriz. Las resinas especiales fenólicas, poliimidas y anaeróbicas ocupan segmentos pequeños pero lucrativos que demandan estabilidad química o térmica extrema. Se prevé que los grados de silicona crezcan a una CAGR del 6,45% de 2026 a 2031, impulsados por los trenes de transmisión de vehículos eléctricos (EV) de alta temperatura y los casos de uso en salud portátil. Los diseñadores de paquetes de baterías especifican siliconas de relleno de huecos que soportan entre 150 y 200 °C sin fragilización, proporcionando aislamiento dieléctrico por encima de 3 kilovoltios mientras disipan el calor. Las empresas de dispositivos médicos valoran las siliconas y acrílicos sensibles a la presión para la adhesión de monitores de glucosa de 14 días, garantizando la biocompatibilidad según la Organización Internacional de Normalización (ISO) 10993.

Por Tecnología: Los Sistemas Curados por UV Lideran la Innovación

La participación del mercado de adhesivos de los Estados Unidos para los sistemas base agua se situó en el 38,50% en 2025, impulsada por las regulaciones de compuestos orgánicos volátiles (COV). Los termofusibles ofrecen cumplimiento de cero compuestos orgánicos volátiles (COV) y fraguado rápido, pero requieren mejoras en la resistencia al calor para sobrevivir a temperaturas de habitáculo de 80 °C. Los sistemas reactivos, de epoxi, poliuretano y acrílico, ofrecen resistencia estructural pero incurren en ciclos de curado más largos. Los volúmenes base solvente continúan un declive gestionado confinado a nichos especializados. Los adhesivos curados por UV se acelerarán a una CAGR del 6,98% de 2026 a 2031, a medida que los muebles, la electrónica y los desechables médicos adopten el curado por diodos emisores de luz. Los fabricantes de gabinetes reportan reducciones del 30% en los tiempos de ciclo y ahorros de energía del 40% tras cambiar de líneas base agua, un beneficio para la producción justo a tiempo. Los ensambladores de teléfonos inteligentes adoptan adhesivos ultravioleta ópticamente transparentes para pantallas sin bisel, aprovechando el curado instantáneo para eliminar cuellos de botella. Las limitaciones del curado en zonas de sombra persisten, lo que impulsa los híbridos de doble curado que combinan la iniciación ultravioleta con el entrecruzamiento por humedad o térmico.

Por Industria de Usuario Final: La Salud Supera a los Sectores Tradicionales

La construcción y edificación retuvo el 34,65% de los ingresos de 2025, respaldada por la unión de poliuretano para suelos y los sistemas de aislamiento exterior. El embalaje disfruta de sólidos volúmenes, pero enfrenta presión sobre los márgenes a medida que los convertidores solicitan reducciones de costos para compensar la inflación de la pulpa. La adopción automotriz de estructuras multimaterial eleva el consumo de epoxi estructural y poliuretano, desplazando las soldaduras por puntos. La carpintería depende de los adhesivos de acetato de polivinilo (PVA) y poliuretano conformes con la Fase 2 de la Junta de Recursos del Aire de California (CARB), mientras que el aeroespacial y el calzado siguen siendo nichos especializados pero lucrativos. Los adhesivos para salud crecerán a una CAGR del 6,74% de 2026 a 2031, la más rápida entre los usuarios finales. Las autorizaciones de la Administración de Alimentos y Medicamentos (FDA) para parches transdérmicos de uso prolongado y adhesivos quirúrgicos mínimamente invasivos impulsan las ganancias de volumen. Los sensores portátiles demandan siliconas y acrílicos sensibles a la presión compatibles con la piel que mantienen la adhesión bajo transpiración y humedad variable, validados mediante pruebas de irritación según la Organización Internacional de Normalización (ISO) 10993-10.

Análisis Geográfico

Los corredores manufactureros y los centros de crecimiento poblacional impulsan la demanda interna. En el Medio Oeste, los centros automotrices de Míchigan y Ohio anclan la adopción de silicona y epoxi estructural para ensamblajes de vehículos eléctricos. Mientras tanto, en el Cinturón del Sol, estados como Texas, Florida y Arizona están siendo testigos de un aumento en los volúmenes de poliuretano para construcción, impulsado por el auge de los inicios de vivienda y un clima que favorece la madera de ingeniería. En el Noroeste del Pacífico, ciudades como Seattle y Portland están a la vanguardia de los ensayos con madera maciza en masa, lo que genera un aumento localizado en el consumo de poliuretano certificado por ICC. Además, los centros logísticos como Dallas-Fort Worth, Los Ángeles-Inland Empire y el Valle de Lehigh en Pensilvania albergan plantas de cartón corrugado de alta velocidad, que consumen cantidades significativas de adhesivos termofusibles y base agua para embalaje.

Los estados bajo la Comisión de Transporte de Ozono del Noreste (OTC) y California están aplicando límites estrictos sobre los compuestos orgánicos volátiles (COV). Este impulso ha acelerado el cambio de la industria hacia sistemas base agua y curados por UV. Los productores con laboratorios de formulación en Delaware y Nueva Jersey se benefician de su proximidad a los organismos reguladores y a los programas de reembolso, que apoyan financieramente la investigación y el desarrollo sin solventes. Si bien las ciudades de la Costa del Golfo como Houston y Baton Rouge disfrutan de ventajas como centros de materias primas para derivados petroquímicos, se enfrentan a interrupciones en el suministro causadas por huracanes, lo que subraya la necesidad de una planificación sólida de continuidad del negocio.

Las zonas rurales de las Carolinas y Tennessee, hogar de una densa base de fabricación de muebles, dependen en gran medida de los adhesivos de madera de acetato de polivinilo (PVA) y los canteadores termofusibles. Aunque el tamaño del mercado de adhesivos de los Estados Unidos para este clúster de muebles es modesto en términos absolutos, su importancia estratégica es innegable. Los primeros adoptantes de la tecnología LED-UV en la fabricación de gabinetes a menudo establecen estándares de especificación que se propagan hacia arriba en los programas minoristas nacionales. Esta diversificación regional proporciona un amortiguador contra los choques económicos singulares para el mercado de adhesivos de los Estados Unidos. Sin embargo, las inconsistencias regulatorias entre estados plantean desafíos para los lanzamientos de productos a nivel nacional.

Panorama Competitivo

El Mercado de Adhesivos de los Estados Unidos está moderadamente consolidado. Los especialistas de nivel medio como Jowat y Franklin International se crean nichos defendibles en carpintería y conversión de papel ofreciendo servicios de personalización rápida y capacitación técnica localizada. Las empresas emergentes que comercializan agentes de pegajosidad a base de lignina y materias primas de ácido biosuccínico atraen financiamiento de capital de riesgo gracias a ahorros de emisiones de cuna a puerta superiores al 30%, aunque aún deben superar los obstáculos de calificación plurianuales de los fabricantes de equipos originales (OEM).

Líderes de la Industria de Adhesivos de los Estados Unidos

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Henkel anunció un Centro de Investigación y Desarrollo de Marcas de Consumo de USD 70 millones en Trumbull, Connecticut, fortaleciendo el mercado de adhesivos de los Estados Unidos a través de la innovación, la colaboración y el desarrollo avanzado de productos.

- Marzo de 2026: Forza Inc. amplió sus formulaciones HyPer Polymer en el Mercado de Adhesivos de los Estados Unidos, mejorando la adopción de adhesivos de polímero avanzado y fortaleciendo las tecnologías de unión de alto rendimiento en todas las industrias.

Alcance del Informe del Mercado de Adhesivos de los Estados Unidos

Los adhesivos, incluidos la cola y la pasta, unen dos superficies entre sí, evitando su separación. Disponibles en formas como líquido, pasta o cinta, estas sustancias se definen por su pegajosidad, lo que les permite adherirse a materiales como madera, metal o piel.

El Mercado de Adhesivos de los Estados Unidos está segmentado por resina, tecnología e industria de usuario final. Por resina, el mercado está segmentado en acrílico, cianoacrilato, epoxi, poliuretano, silicona, VAE/EVA y otras resinas. Por tecnología, el mercado está segmentado en termofusible, reactivo, base solvente, curado por UV y base agua. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, calzado y cuero, salud, embalaje, carpintería y ebanistería, y otras industrias de usuario final. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Acrílico |

| Cianoacrilato |

| Epoxi |

| Poliuretano |

| Silicona |

| VAE/EVA |

| Otras Resinas |

| Termofusible |

| Reactivo |

| Base Solvente |

| Curado por UV |

| Base Agua |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Salud |

| Embalaje |

| Carpintería y Ebanistería |

| Otras Industrias de Usuario Final |

| Por Resina | Acrílico |

| Cianoacrilato | |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| VAE/EVA | |

| Otras Resinas | |

| Por Tecnología | Termofusible |

| Reactivo | |

| Base Solvente | |

| Curado por UV | |

| Base Agua | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Calzado y Cuero | |

| Salud | |

| Embalaje | |

| Carpintería y Ebanistería | |

| Otras Industrias de Usuario Final |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias de usuario final consideradas en el mercado de adhesivos.

- Producto - Todos los productos adhesivos son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos Base Agua, Base Solvente, Reactivo, Termofusible y Curado por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo Base Solvente | Los adhesivos base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente entrecruzados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo Base Agua | Los adhesivos base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fraguan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan a altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. Deslocalización inversa, internalización y retorno son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas base agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un esquema de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción