Tamaño y Cuota del Mercado de Adhesivos para Techos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

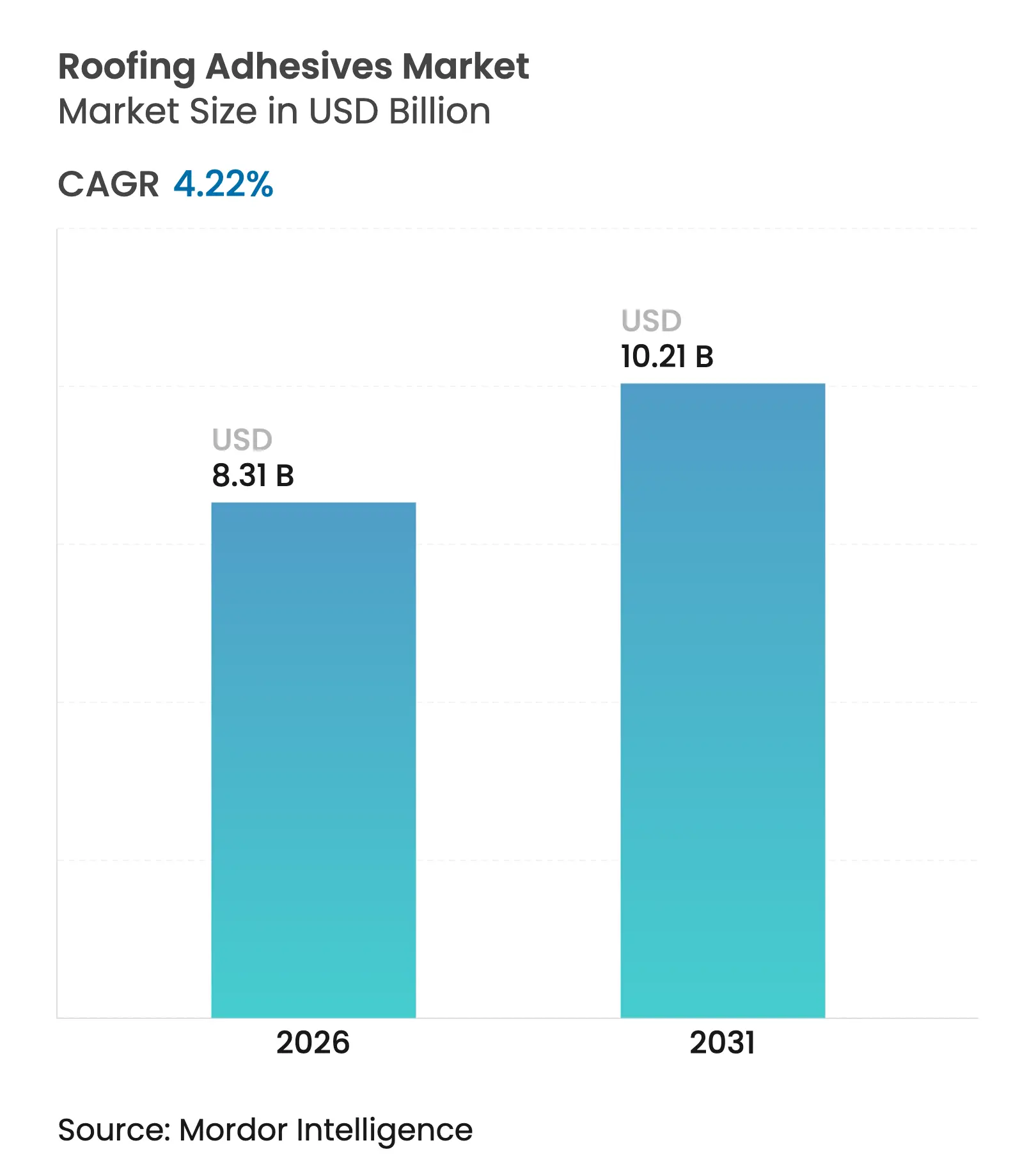

| Tamaño del Mercado (2026) | 8.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos para Techos por Mordor Intelligence

El tamaño del mercado de adhesivos para techos en 2026 se estima en USD 8,31 mil millones, creciendo desde el valor de 2025 de USD 7,97 mil millones con proyecciones para 2031 que muestran USD 10,21 mil millones, creciendo a una CAGR del 4,22% durante 2026-2031. La expansión refleja la gravitación del sector de la construcción hacia sistemas de unión de alto rendimiento y alineados con el medioambiente que aceleran la instalación y soportan condiciones meteorológicas severas. Los ciclos constantes de re-techado en economías maduras, las construcciones de infraestructura en naciones en desarrollo y los códigos más estrictos de ahorro energético se combinan para impulsar la demanda de conjuntos basados en adhesivos. Los contratistas valoran la eliminación de las perforaciones de sujetadores, el perfil mejorado de resistencia al levantamiento por viento y el ahorro de mano de obra habilitado por las tecnologías de unión controladas en fábrica. Los proveedores de materiales responden con químicas híbridas y materias primas de base biológica que cumplen los próximos límites de COV de solventes a la vez que salvaguardan la integridad de la unión a largo plazo. El conjunto de estas fuerzas posiciona al mercado de adhesivos para techos para un crecimiento constante y de margen acreciente durante la década.

Conclusiones Clave del Informe

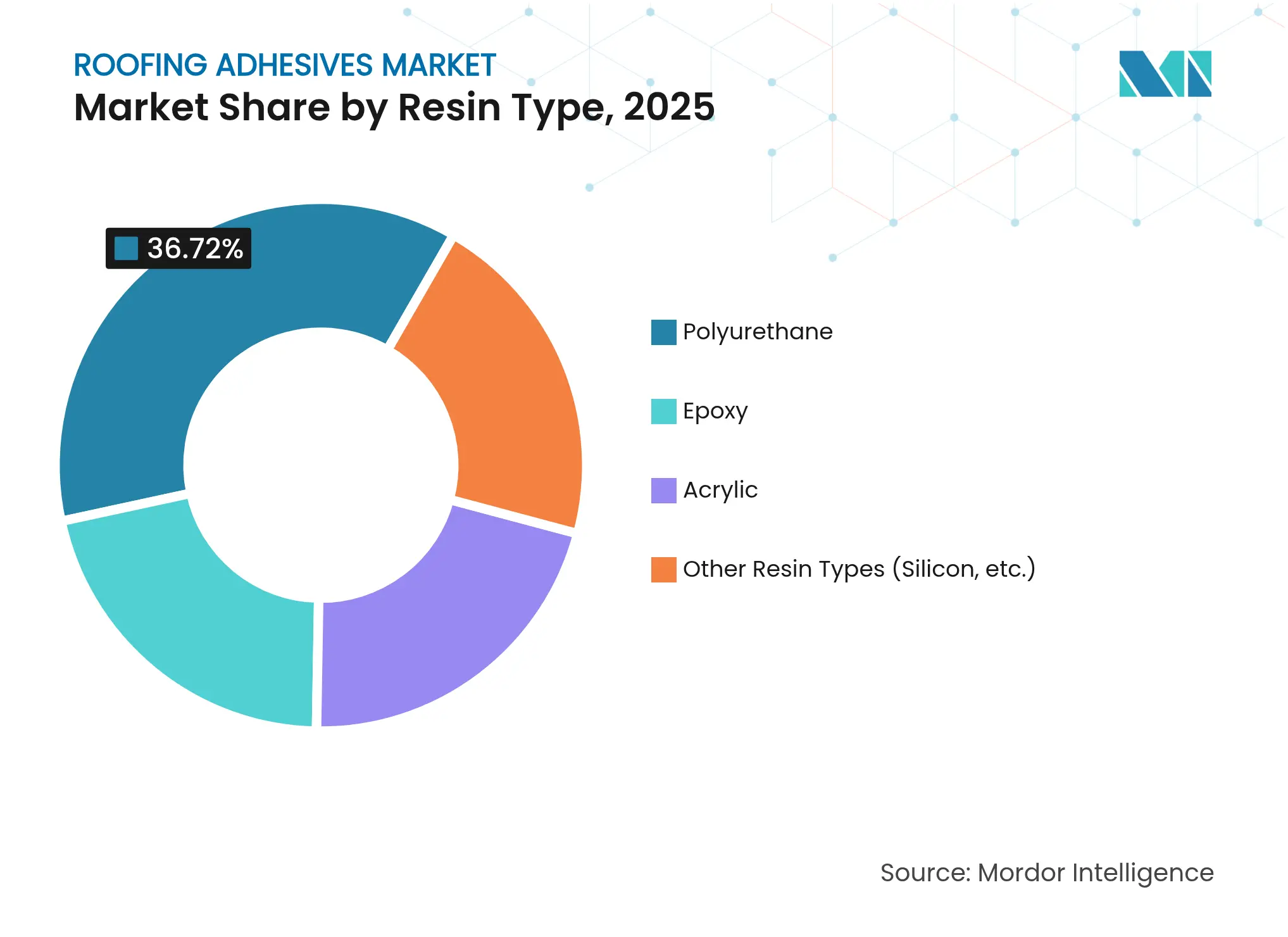

- Por tipo de resina, el poliuretano lideró con una cuota de ingresos del 36,72% en 2025; se proyecta que el epoxi se expanda a una CAGR del 5,35% hasta 2031.

- Por tecnología, los sistemas de base acuosa capturaron el 45,28% de la cuota del tamaño del mercado de adhesivos para techos en 2025; se prevé que las tecnologías reactivas y de fusión en caliente crezcan a una CAGR del 4,74% hasta 2031.

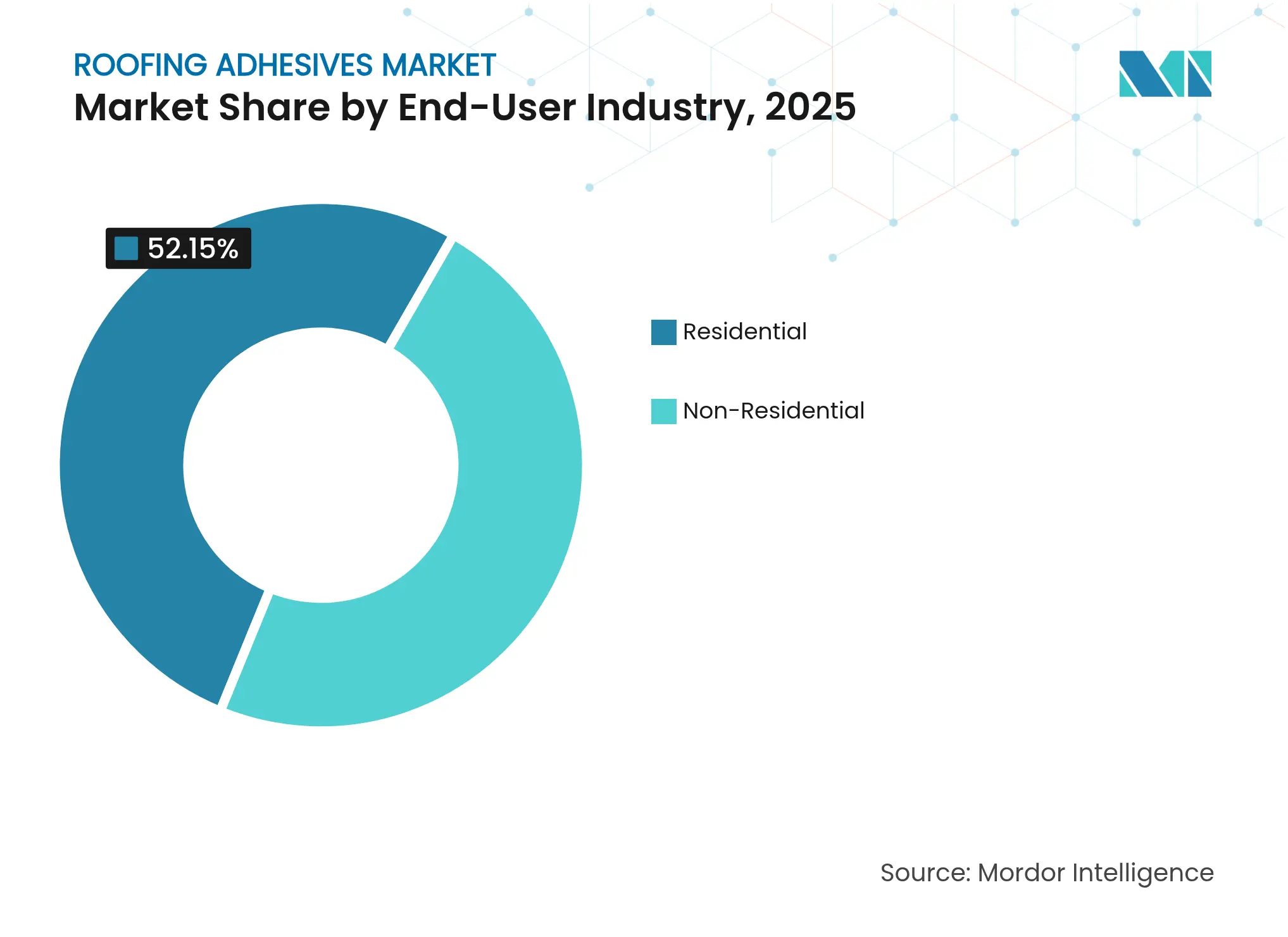

- Por industria de usuario final, el sector residencial representó el 52,15% de la cuota del tamaño del mercado de adhesivos para techos en 2025; el sector no residencial avanza a una CAGR del 5,05% hasta 2031.

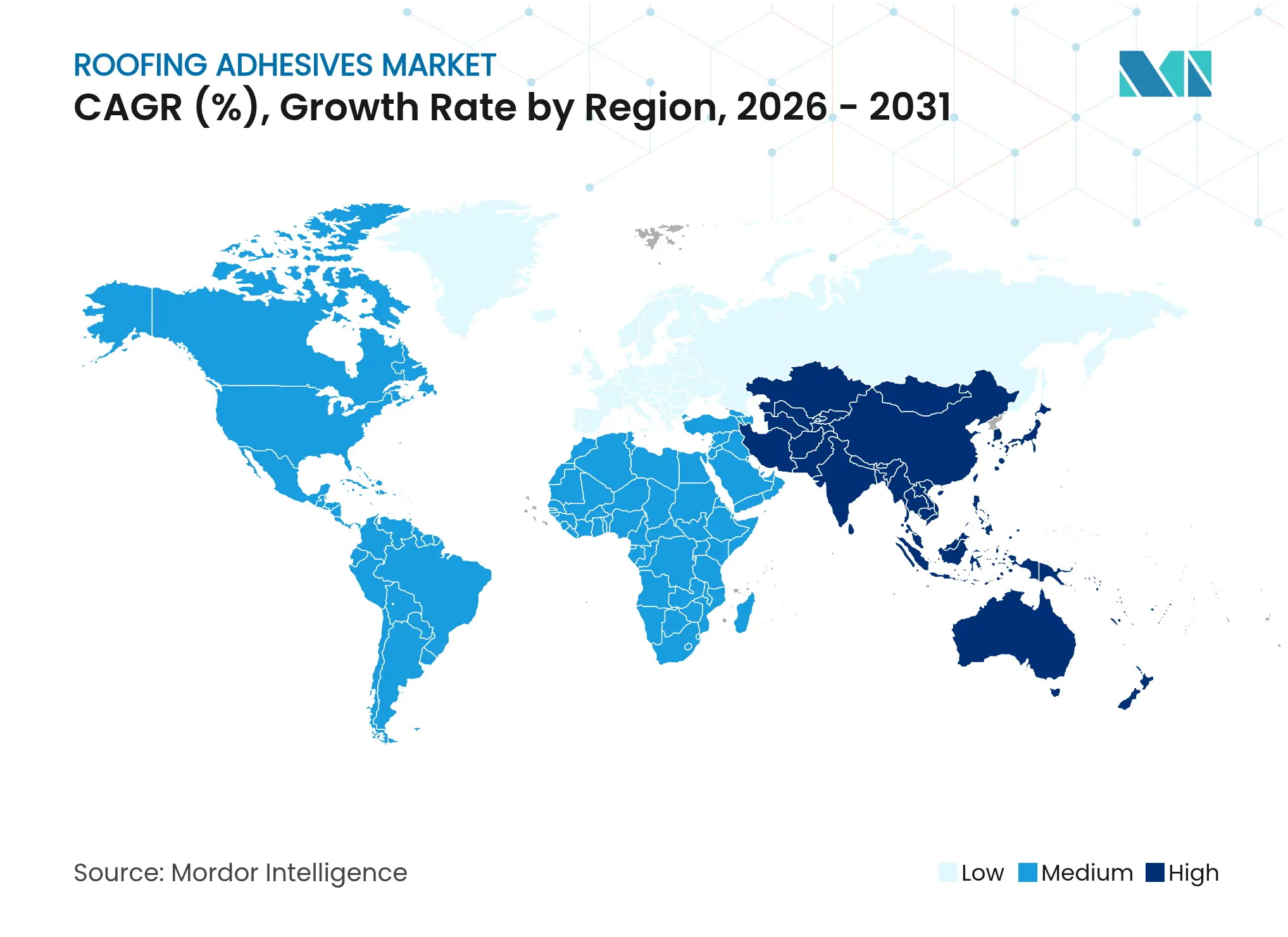

- Por geografía, Asia-Pacífico mantuvo el 44,83% del tamaño del mercado de adhesivos para techos en 2025 y avanza a una CAGR del 4,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adhesivos para Techos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la industria global de la construcción | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Cambio acelerado del sujeción mecánica a los adhesivos | +0.9% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Demanda de sistemas de techado ligeros y energéticamente eficientes | +0.8% | Global, liderado por mercados desarrollados con estándares de construcción ecológica | Largo plazo (≥ 4 años) |

| Rápida urbanización que impulsa la demanda de re-techado en economías en desarrollo | +0.7% | Núcleo APAC, con expansión hacia MEA y América Latina | Mediano plazo (2-4 años) |

| Auge de la construcción modular fuera del sitio con paneles de adhesivo preaplicado | +0.5% | América del Norte y UE, adopción temprana en centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Industria Global de la Construcción

El gasto en construcción continúa expandiéndose, impulsando al alza el mercado de adhesivos para techos. Las nuevas torres comerciales en las principales ciudades asiáticas requieren membranas completamente adheridas que toleren vientos de nivel de tifón. Los proyectos de re-techado en Estados Unidos, que superan el 80% de la demanda nacional, sostienen el consumo de referencia incluso durante las pausas económicas. Los desembolsos gubernamentales en infraestructura ecológica añaden mayor volumen porque los conjuntos adheridos cumplen mejor los objetivos de sellado de aire que los sistemas mecánicos. La Corporación Financiera Internacional vincula la reducción del carbono operacional a los cerramientos de alto rendimiento, ligando la adopción de adhesivos a los flujos de capital ESG[1]Corporación Financiera Internacional, "Construyendo Resiliencia en la Construcción," ifc.org. Los contratistas, por su parte, prefieren los sistemas de aplicación líquida que acortan los calendarios de mano de obra y evitan los riesgos de aplicación con soplete, reforzando la demanda a largo horizonte del mercado de adhesivos para techos.

Cambio Acelerado de la Sujeción Mecánica a los Adhesivos

Las pruebas ante huracanes demuestran que los techos de una sola lámina completamente adheridos disipan el levantamiento por viento a través de la membrana, superando a los anclajes de tornillo y placa. Los propietarios de edificios en la costa de Florida especifican, por tanto, cordones de espuma de poliuretano de dos componentes que crean uniones continuas sin perforaciones en la membrana. Las renovaciones europeas también se alejan de los sujetadores metálicos a medida que las actualizaciones del código energético refuerzan los umbrales de fuga de aire. Los costes de desmontaje mecánico durante el re-techado motivan además a los propietarios a adoptar adhesivos que dejan los sustratos intactos para futuras obras de recubrimiento. Los avances en equipos —como los aplicadores de pulverización de alto rendimiento— reducen los tiempos de instalación, haciendo económicamente viable el cambio incluso en márgenes de oferta ajustados. Estas ventajas prácticas y regulatorias convergen, acelerando la penetración de los conjuntos de adhesivos en todo el mercado de adhesivos para techos.

Demanda de Sistemas de Techado Ligeros y Energéticamente Eficientes

Los mandatos de techos frescos impulsan las membranas líquidas reflectantes que dependen de aglutinantes elastoméricos especializados. Los paneles de polisocianurato libres de TCPP de GAF se unen con nuevas espumas de baja densidad que mantienen el valor R mientras reducen la carga muerta. Los proveedores de adhesivos deben garantizar una resistencia cohesiva a temperaturas de servicio de entre -40 °C y 80 °C, resistiendo también la migración de plastificantes desde las membranas de PVC. Los constructores que persiguen puntos LEED seleccionan acrílicos de base acuosa con bajo contenido de COV que superan las pruebas GREENGUARD Gold. La adopción de techos solares multiplica estas necesidades porque las capas de adhesivo deben soportar ciclos térmicos concentrados bajo los módulos fotovoltaicos. Colectivamente, estos objetivos de rendimiento canalizan la demanda premium hacia químicas avanzadas, reforzando la captura de valor en el mercado de adhesivos para techos[2]"Reflectividad Térmica de las Membranas de Poliuretano Blanco," Revista Ingeniería de Construcción, revistainingenieriadeconstruccion.cl.

Rápida Urbanización que Impulsa la Demanda de Re-Techado en Economías en Desarrollo

Las ciudades de segundo nivel de China renuevan ahora los bloques de viviendas de la década de 1990, sustituyendo las láminas de betún por membranas SBS ancladas con poliuretanos de curado por humedad que toleran la humedad del monzón. La iniciativa Ciudades Inteligentes de India desencadena reformas en edificios públicos que especifican emulsiones acuosas de bajo olor para minimizar las molestias a los inquilinos. Los planificadores urbanos de Yakarta y Ciudad Ho Chi Minh adoptan cubiertas de acero ligero, lo que requiere adhesivos flexibles que acomoden el alto balanceo de los edificios. La Corporación Financiera Internacional estima que la construcción en mercados emergentes debe movilizar USD 1,5 billones antes de 2035 para alcanzar los objetivos de descarbonización, una cartera de proyectos que incorpora adhesivos en cada conjunto de cubierta energéticamente eficiente. A medida que los desembolsos en infraestructura se propagan a través de las cadenas de suministro, el mercado de adhesivos para techos asegura un ancla de crecimiento estructural.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas petroquímicas | -0.6% | Global, con mayor impacto en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones sobre COV de solventes | -0.4% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Fallos de unión por ciclos térmicos en climas extremos | -0.3% | Global, concentrado en regiones con temperaturas extremas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas Petroquímicas

La producción de adhesivos depende de cadenas de acrilato e isocianato susceptibles a los choques geopolíticos y a las paradas de refinerías. Un fuerte repunte del crudo comprime los márgenes porque los formuladores no pueden reajustar inmediatamente los precios de los contratos anuales de techado. Los proveedores regionales con integración hacia atrás en el óxido de propileno gestionan mejor las oscilaciones, presionando a los independientes en el mercado de adhesivos para techos. Algunos productores se cubren mediante polióles de base biológica, pero la capacidad limitada hace que las primas persistan. Las fluctuaciones cambiarias en las economías dependientes de importaciones añaden otra capa de imprevisibilidad, complicando la planificación del inventario para los distribuidores que ya se enfrentan a condiciones crediticias ajustadas. Estas incertidumbres en los costes unitarios frenan la aceleración del mercado a corto plazo, incluso cuando los fundamentos a largo plazo se mantienen positivos.

Endurecimiento de las Regulaciones sobre COV de Solventes

La Norma 1168 de California limita ahora el COV de los adhesivos para membranas de una sola lámina a 250 g/L, con reducciones adicionales previstas para 2028. Límites comparables se extienden por toda la Región de Transporte de Ozono del Nordeste, estableciendo de facto un estándar nacional. La restricción del REACH de la UE sobre los di-isocianatos por encima del 0,1% obliga a la reformulación de las líneas de poliuretano heredadas. El cumplimiento exige nuevos equipos de dosificación, formación de trabajadores y costosas pruebas de emisiones por parte de terceros. Los fabricantes más pequeños corren el riesgo de perder distribución si no pueden financiar estas transiciones. En la Asia emergente, los gobiernos replican las directrices occidentales, extendiendo la carga de cumplimiento a nivel mundial. El requisito acelera la adopción de tecnologías de base acuosa y de fusión en caliente reactiva, aunque añade una fricción de costes que modera el crecimiento del mercado de adhesivos para techos en general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Poliuretano Domina en Escala, el Epoxi Desbloquea Nichos de Alta Resistencia

Los adhesivos de poliuretano capturaron el 36,72% de la cuota del mercado de adhesivos para techos en 2025 porque su elasticidad absorbe el movimiento de la cubierta y el choque térmico con una pérdida cohesiva mínima. Se curan de manera fiable en un amplio rango de humedad, lo que los convierte en elementos básicos tanto en tejas residenciales como en conjuntos comerciales de una sola lámina. Las formulaciones epoxi crecen a una CAGR del 5,35% y ampliarán su presencia donde la resistencia a la tracción y al pelado supere a la flexibilidad, especialmente en techos metálicos sujetos al tráfico peatonal o a cargas puntuales. Los siliconas, aunque modestos en volumen, protegen las instalaciones de misión crítica que confrontan una exposición continua a temperaturas superiores a 150 °C, como las carcasas de generadores de centros de datos. Las restricciones sobre di-isocianatos en Europa inclinan la demanda incremental hacia los híbridos de epoxi, impulsados por los mandatos de formación de los trabajadores en materia de seguridad. Las familias de poliuretano parcialmente de base biológica de Covestro pueden ralentizar la erosión de cuota, aunque la paridad de costes con el PU de base petroquímica sigue siendo lejana. Estos cambios confirman que la innovación en resinas seguirá marcando el ritmo competitivo dentro del mercado de adhesivos para techos.

Los contratistas que equilibran precio y rendimiento siguen optando por defecto por el PU para el re-techado de pendiente pronunciada porque las técnicas de aplicación familiares reducen los errores en campo. La adopción del epoxi se acelera donde los códigos imponen umbrales de levantamiento más allá de los conjuntos fijados mecánicamente. Las garantías de techado que superan los 30 años especifican cada vez más químicas de doble curado que combinan la velocidad del cianoacrilato con la durabilidad del epoxi, comprimiendo el tiempo de inactividad en los centros logísticos que no pueden arriesgarse a la infiltración de agua. Los proveedores de resinas, mientras tanto, amplían los servicios de personalización, adaptando los módulos y las ventanas de tiempo abierto para acomodar las variaciones de temperatura estacional. Dicha agilidad de formulación sustenta la fidelidad a la marca, influyendo en los comportamientos de compra en todo el sector de adhesivos para techos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sistemas de Base Acuosa Lideran el Cumplimiento de COV, las Plataformas Reactivas Persiguen la Velocidad

Las formulaciones de base acuosa representaron el 45,28% del mercado de adhesivos para techos en 2025, favorecidas por los vientos regulatorios de cola y la aversión de los propietarios a los olores de solventes. Los avances en emulsiones de polímeros ofrecen ahora una resistencia al cizallamiento que antes solo era alcanzable con cloroprenos de base solvente, abriendo vías de sustitución en membranas de TPO completamente adheridas. Los equipos de pulverización que atomizan acrílicos de alto contenido en sólidos a bajas presiones reducen aún más las emisiones en la obra, ayudando a los contratistas a navegar los permisos de calidad del aire urbano sin retrasos en el calendario. Las líneas de fusión en caliente reactiva y de curado UV registran una CAGR del 4,74% porque las fábricas que producen cassettes de cubierta modulares exigen resistencia de unión en minutos para mantener el tiempo de takt. Los sistemas UV integran la inspección en línea donde la fluorescencia revela los vacíos de aplicación antes de que los paneles salgan de la cinta transportadora.

Las tecnologías de base solvente retroceden a medida que las normas estatales y nacionales se endurecen; no obstante, persisten en climas fríos donde el látex de base acuosa puede congelarse. Los proveedores responden con emulsiones para invierno estabilizadas con paquetes anticongelantes, ampliando la aplicabilidad estacional y desgastando los nichos residuales de solventes. Los aplicadores de campo aprecian las espumas de curado por humedad que se expanden para rellenar las irregularidades de la cubierta, eliminando las costosas reparaciones del sustrato. Dichas líneas de espuma incluyen ahora kits de cartuchos pregasificados que reducen el desperdicio y simplifican los cálculos de rendimiento. Los medidores de flujo digitales conectados a los dosificadores de componentes múltiples mejoran la precisión de la relación de curado, un requisito cuando las garantías superan los 20 años. En conjunto, estos avances refuerzan las plataformas de base acuosa y reactivas como los dos motores de crecimiento dentro del mercado de adhesivos para techos.

Por Industria de Usuario Final: El Volumen Residencial Domina, el Valor No Residencial Crece

El re-techado residencial mantiene el 52,15% de la cuota del tamaño del mercado de adhesivos para techos en 2025, sustentado en el interminable ciclo de sustitución de tejas asfálticas y membranas de baja pendiente en viviendas unifamiliares. Los minoristas de bricolaje ofrecen selladores de poliuretano envasados en salchichas de papel de aluminio que reducen los residuos de plástico, ampliando la adopción entre los propietarios. Sin embargo, la demanda no residencial avanza un 5,05% anualmente a medida que los objetivos ESG corporativos aceleran las renovaciones de techos frescos en torres de oficinas y naves logísticas. Los hospitales y centros de datos prefieren los sistemas completamente adheridos para el control de fugas bajo equipos críticos, elevando el gasto promedio en adhesivos por metro cuadrado.

Los programas de infraestructura gubernamental, como las subvenciones para la modernización de escuelas en Estados Unidos, estipulan criterios de bajo contenido en COV que orientan la contratación pública hacia líneas de base acuosa y de base biológica. Las instalaciones industriales en India y Vietnam seleccionan sistemas de curado por humedad tolerantes a la alta humedad del sustrato, evitando el tiempo de inactividad de producción asociado al secado de la cubierta. Los grupos de capital privado que agrupan contratistas de techado consolidan poder de compra, fomentando descuentos negociados que influyen en la jerarquía de marcas dentro del mercado de adhesivos para techos. A su vez, los proveedores agrupan los adhesivos con imprimaciones compatibles y recubrimientos de protección de paso para asegurar el control de especificaciones en todo el conjunto de cubierta. Estas dinámicas de ecosistema elevan los segmentos no residenciales como los generadores de valor más rápidos en el sector de adhesivos para techos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La cuota del 44,83% de Asia-Pacífico subraya su centralidad en el mercado de adhesivos para techos, y su CAGR del 4,71% hasta 2031 confirma un impulso de expansión sin igual. China reforma los conjuntos de viviendas prefabricadas construidas durante los años 1990, sustituyendo las capas de alquitrán deterioradas por láminas SBS unidas con poliuretano de curado por humedad para cumplir las actualizaciones de resiliencia sísmica. El impulso de India proviene de los auges de los almacenes bajo el régimen del Impuesto sobre Bienes y Servicios, donde las membranas de TPO adheridas con emulsiones acuosas de bajo contenido en COV eliminan los peligros de llamas cerca de las mercancías almacenadas. Indonesia y Vietnam instalan techos de poliolefina termoplástica completamente adherida en nuevas fábricas de semiconductores que requieren interiores libres de partículas. Los productores regionales, como la unidad de adhesivos de Nippon Soda, aprovechan la proximidad a los centros de materias primas petroquímicas, reduciendo los costes de flete y agudizando la competencia frente a las multinacionales en este nodo vital del mercado de adhesivos para techos.

América del Norte genera ingresos estables debido al ciclo maduro de re-techado y a la reconstrucción tras tormentas severas. El Código Internacional de Construcción de Estados Unidos hace referencia ahora a las tablas de levantamiento por viento de la norma ASCE 7-22, lo que lleva a los arquitectos en los corredores de huracanes a especificar la fijación adhesiva en zonas de alto riesgo fijadas mecánicamente, impulsando aún más el mercado de adhesivos para techos. El Consejo Nacional de Investigación de Canadá promueve las envolventes de edificios preparadas para el consumo neto cero, fomentando la adopción de membranas líquidas de poliuretano reflectante en los consejos escolares que deben cumplir los objetivos de energía provinciales. México gana tracción en los parques industriales automotrices construidos con tolerancias de tiempo de inactividad casi cero, utilizando espumas de epoxi de curado rápido entregadas en barriles de cartón presurizado que evitan los aranceles de importación de cilindros de acero.

Europa sigue con un crecimiento moderado pero constante vinculado a las directivas del Pacto Verde que exigen una renovación profunda del parque edificatorio existente. El subsidio federal KfW de Alemania premia los techos de baja permeabilidad, orientando a los contratistas hacia adhesivos de base acuosa que alcanzan calificaciones Sd < 0,3 m. Los promotores logísticos del Reino Unido estandarizaron los revestimientos de EPDM pre-adheridos en fábricas mediante líneas de curado UV que garantizan la adherencia a lo largo de las complejas transiciones de parapeto. El decreto RE2020 de Francia exige la divulgación del carbono del ciclo de vida, impulsando la demanda de poliuretano de origen biológico que contiene un 40% de carbono renovable, tal como fue pionero BASF. Los países nórdicos recurren a los adhesivos de silicona para las estaciones de investigación árticas que enfrentan inviernos de -50 °C, demostrando la amplitud de los nichos de rendimiento que sostienen la innovación y la dispersión dentro del mercado de adhesivos para techos.

Panorama Competitivo

El mercado de adhesivos para techos se sitúa en una banda de concentración moderada. Sika se apoya en su adquisición de Parex y en la puesta en marcha en 2024 de su planta en Singapur, proporcionando existencias regionales de híbridos de PU de base acuosa adaptados a la humedad tropical. BASF canaliza las materias primas de aceite residual de ChemCycling hacia precursores de MDI que alimentan su línea de techado Elastan, ofreciendo a los usuarios finales una narrativa de reducción de carbono de Alcance 3. 3M amplía su cartera de patentes en torno a cintas adhesivas acrílicas sensibles a la presión para techos, que permiten la aplicación en tiempo frío sin imprimación, una diferenciación que resuena con los instaladores sindicados encargados de terminar los techos en los ajustados períodos invernales.

Carlisle Companies extiende su pila vertical, adquiriendo MTL Holdings para integrar el metal de borde y los kits de accesorios de adhesivo, asegurando el bloqueo de especificaciones desde la barrera de vapor hasta el remate de la coronación. La adquisición de FOSROC por parte de Saint-Gobain por USD 1,025 mil millones amplía el acceso a la distribución en Asia-Pacífico e incorpora la química de metacrilato de metilo que tolera las altas velocidades de cinta transportadora en las fábricas modulares. El competidor emergente ICP Group lanza cartuchos de curado por humedad de base biológica comercializados bajo la marca Polyset, captando a los re-techadores orientados a la sostenibilidad en los estados del Cinturón del Sol.

Líderes del Sector de Adhesivos para Techos

Sika AG

3M

Dow

Arkema

H.B. Fuller Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Sika inauguró un centro tecnológico y una instalación de fabricación de última generación en Pune, Maharashtra, India, dedicado a la producción de adhesivos de alta calidad, incluidos los adhesivos para techos. El establecimiento de los nuevos laboratorios de I+D y las capacidades de producción tiene como objetivo satisfacer la rápidamente creciente demanda en el mercado indio.

- Marzo de 2025: H.B. Fuller presentó una tecnología innovadora diseñada para transformar las instalaciones de techado comercial al tiempo que promueve la sostenibilidad medioambiental. El Millennium PG-1 EF ECO 2, un adhesivo para techos de alto rendimiento, elimina el uso de agentes de expansión químicos mediante la utilización de gases atmosféricos que se producen de forma natural.

Alcance del Informe Global del Mercado de Adhesivos para Techos

El informe del mercado de adhesivos para techos incluye:

| Epoxi |

| Poliuretano |

| Acrílico |

| Otros Tipos de Resina (Silicona, etc.) |

| Base Acuosa |

| Base Solvente |

| Otras Tecnologías (Reactiva / Fusión en Caliente, etc.) |

| Residencial | |

| No Residencial | Comercial |

| Institucional e Industrial | |

| Infraestructura |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Epoxi | |

| Poliuretano | ||

| Acrílico | ||

| Otros Tipos de Resina (Silicona, etc.) | ||

| Por Tecnología | Base Acuosa | |

| Base Solvente | ||

| Otras Tecnologías (Reactiva / Fusión en Caliente, etc.) | ||

| Por Industria de Usuario Final | Residencial | |

| No Residencial | Comercial | |

| Institucional e Industrial | ||

| Infraestructura | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Adhesivos para Techos?

El tamaño del mercado de adhesivos para techos es de USD 8,31 mil millones en 2026 y se proyecta que alcance USD 10,21 mil millones en 2031 a una CAGR del 4,22%.

¿Qué tipo de resina domina el mercado de adhesivos para techos?

El poliuretano domina con una cuota de mercado del 36,72% en 2025 debido a su flexibilidad y resistencia a la intemperie.

¿Por qué las tecnologías de adhesivos de base acuosa están ganando cuota?

Los sistemas de base acuosa ya mantienen el 45,28% de la cuota porque cumplen con el endurecimiento de las regulaciones sobre COV y ofrecen una resistencia de unión adecuada para la mayoría de los techos residenciales y comerciales.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico lidera tanto en tamaño como en crecimiento, avanzando a una CAGR del 4,71% hasta 2031 impulsado por la urbanización y las inversiones en infraestructura.

Última actualización de la página el: