Tamaño y Participación del Mercado de Etiquetas Autoadhesivas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 55.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 72.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas Autoadhesivas por Mordor Intelligence

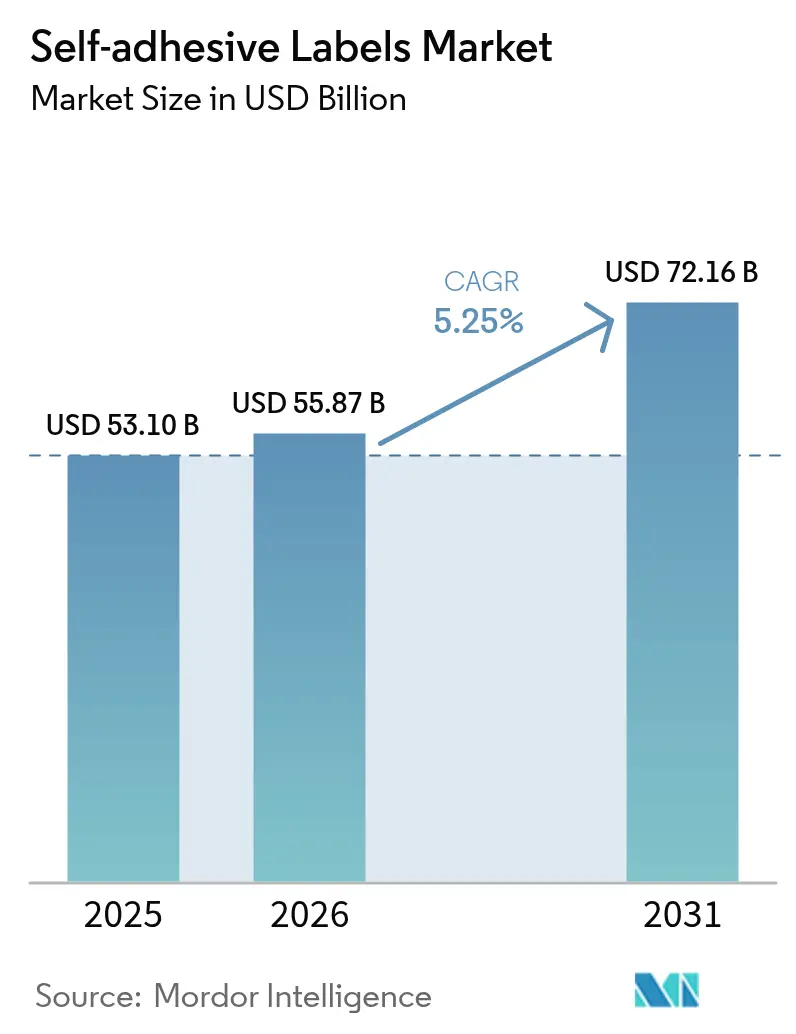

Se proyecta que el tamaño del Mercado de Etiquetas Autoadhesivas se expanda desde 53,10 mil millones de USD en 2025 y 55,87 mil millones de USD en 2026 hasta 72,16 mil millones de USD en 2031, registrando una CAGR del 5,25% entre 2026 y 2031. Los convertidores están migrando cada vez más de etiquetas de corte y apilado a formatos sensibles a la presión. Esta transición no solo reduce la necesidad de aplicaciones adhesivas secundarias, sino que también disminuye el tiempo de inactividad en las líneas de recorte. Dicha eficiencia es crucial para gestionar el creciente número de SKU impulsado por la personalización del comercio electrónico. Además, con el aumento de las tasas de devolución de paquetes, existe una mayor demanda de etiquetas logísticas de datos variables. Este es un nicho donde los sistemas de cola húmeda encuentran dificultades para competir a nivel económico. Las formulaciones de emulsión acrílica, ya líderes en aplicaciones de contacto con alimentos debido a su conformidad con las normas de migración, están experimentando una penetración de mercado acelerada. Este auge se ve impulsado aún más por las medidas regulatorias para restringir las emisiones de compuestos orgánicos volátiles. Si bien los soportes de película plástica tienen un precio superior en comparación con el papel, están ganando terreno en el envasado de cadena de frío y duradero. Su capacidad para soportar la condensación y resistir la exposición química a lo largo de rutas de distribución prolongadas es una ventaja significativa. El panorama competitivo está cambiando: los especialistas regionales están aprovechando los contratos de plazos de entrega cortos, mientras que los actores globales están canalizando inversiones hacia el reciclaje de liner en circuito cerrado, una medida orientada a desviar los residuos recubiertos de silicona de los vertederos.

Conclusiones Clave del Informe

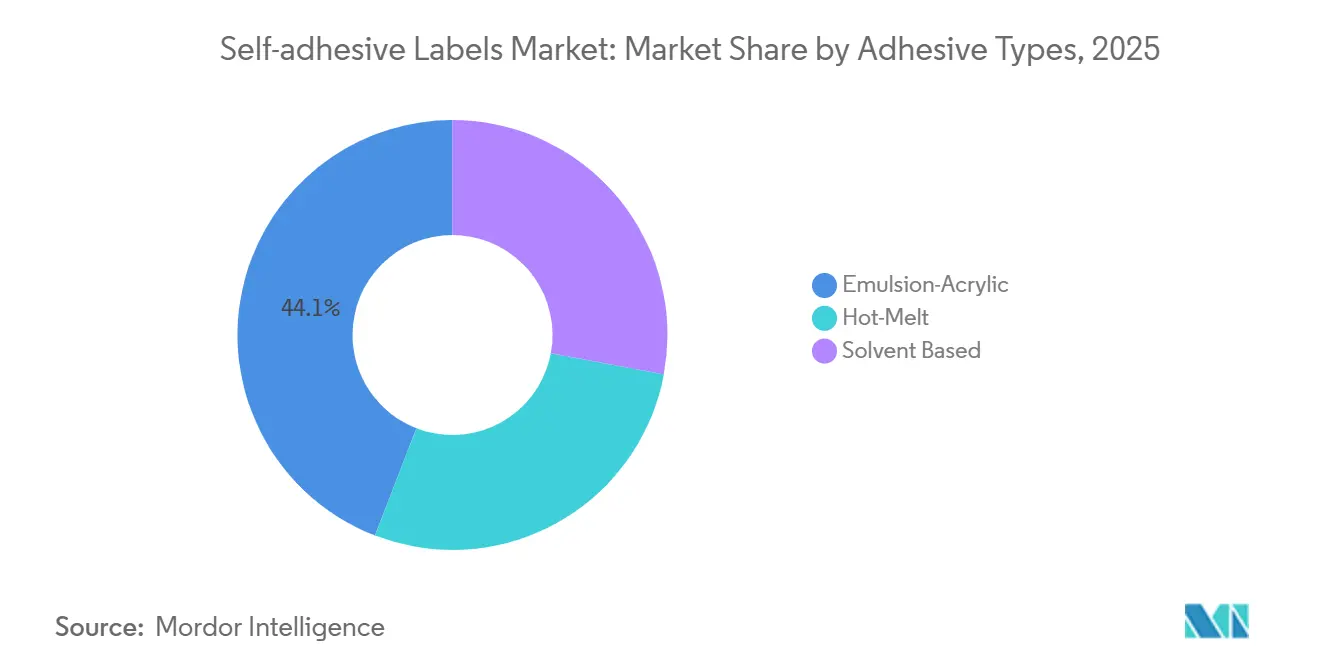

- Por tipo de adhesivo, las emulsiones acrílicas capturaron el 44,14% de la participación del mercado de Etiquetas Autoadhesivas en 2025; las formulaciones termofusibles registraron la CAGR proyectada más alta del 6,14% hasta 2031.

- Por material de cara, el papel representó el 63,70% del tamaño del mercado de Etiquetas Autoadhesivas en 2025, mientras que se prevé que las películas de base plástica se expandan a una CAGR del 5,55% entre 2026 y 2031.

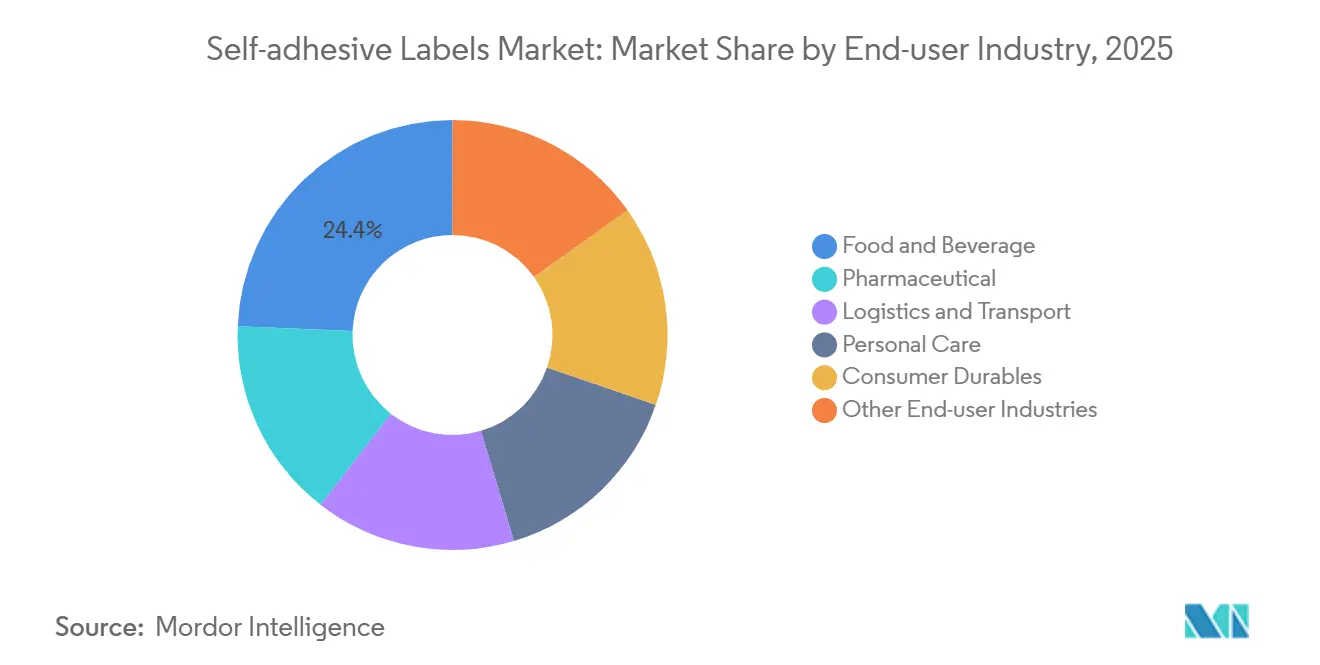

- Por industria de usuario final, los alimentos y bebidas lideraron con una participación de ingresos del 24,35% en 2025; la logística y el transporte avanzan a una CAGR del 5,77% hasta 2031.

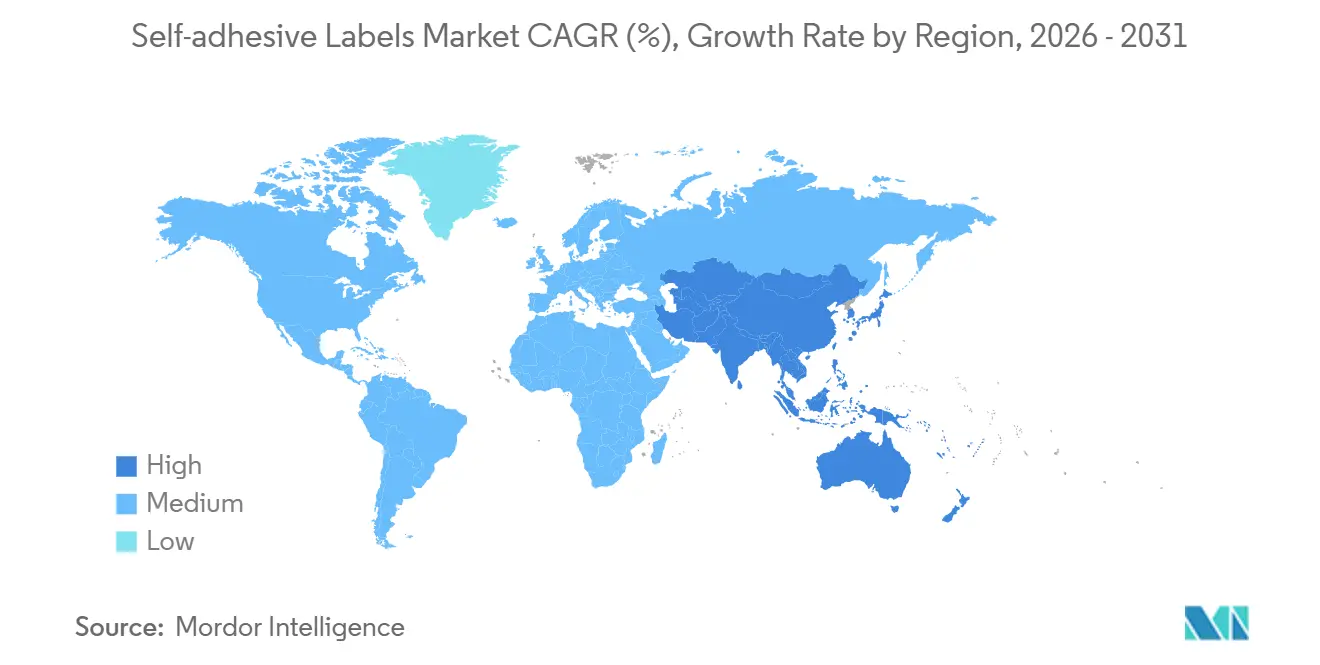

- Por geografía, Asia-Pacífico representó el 35,80% de los ingresos de 2025, y se proyecta que la región crezca a una CAGR del 6,09% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Etiquetas Autoadhesivas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del volumen de paquetes de comercio electrónico que impulsa la demanda de etiquetas logísticas | +0.9% | Global, con mayor intensidad en América del Norte, Europa y los corredores urbanos de APAC | Corto plazo (≤ 2 años) |

| Expansión de la producción de alimentos y bebidas envasados en Asia emergente | +1.2% | Núcleo de APAC (China, India, Indonesia), con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Migración de convertidores hacia líneas de etiquetado termofusible automatizadas de alta velocidad | +0.7% | América del Norte y Europa, adopción temprana en Brasil y México | Mediano plazo (2-4 años) |

| Preferencia regulatoria por adhesivos sin solventes en envases de consumo | +0.6% | Europa (mandatos PPWR), América del Norte (FDA 21 CFR 175.105), mercados selectivos de APAC | Largo plazo (≥ 4 años) |

| Rápida adopción de etiquetas termofusibles aptas para microondas en bandejas de comidas preparadas | +0.5% | APAC (China, Japón), segmento de comidas de conveniencia en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Paquetes de Comercio Electrónico que Impulsa la Demanda de Etiquetas Logísticas

Los flujos de paquetes transfronterizos aumentaron durante 2024-2025, y algunos de esos envíos ahora salen de los almacenes con etiquetas de devolución preimpresas. Las construcciones sensibles a la presión integran la impresión de datos variables para códigos QR y declaraciones aduaneras a velocidades de prensa digital superiores a 100 m/min, igualando los ciclos de despacho de dos horas de los centros de microdistribución urbanos. Los indicadores tiempo-temperatura integrados en los soportes de poliéster documentan las interrupciones de la cadena de frío en productos perecederos, mientras que las regulaciones de la IATA obligan a colocar marcas de peligro para baterías de litio en casi una quinta parte de los paquetes internacionales[1]Asociación Internacional de Transporte Aéreo, "Reglamento de Mercancías Peligrosas," iata.org. En conjunto, estos requisitos funcionales están ampliando la brecha de rendimiento entre el mercado de etiquetas autoadhesivas y las alternativas tradicionales de cola húmeda.

Expansión de la Producción de Alimentos y Bebidas Envasados en Asia Emergente

En 2025, la categoría de comidas listas para consumir de China experimentó un crecimiento significativo, lo que impulsó a los convertidores a certificar etiquetas termofusibles aptas para microondas que mantienen la resistencia de unión a 120 °C sin delaminación. La huella del comercio minorista organizado de India se expandió en el mismo año, lo que permitió una adquisición centralizada de etiquetas que reduce el inventario de SKU y acelera el despliegue a escala nacional. La armonización de la ASEAN redujo los ciclos de aprobación de etiquetas a cuatro meses, impulsando la adopción de formatos sensibles a la presión en Indonesia y Vietnam. En conjunto, estos cambios inyectan volumen adicional en el mercado de etiquetas autoadhesivas.

Migración de Convertidores hacia Líneas Termofusibles Automatizadas de Alta Velocidad

Los nuevos equipos, como la Opera Omnia de ACMI y las máquinas CorruCUT de Koenig & Bauer, funcionan a más de 200 m/min y eliminan los costosos sistemas de recuperación de solventes, reduciendo el consumo de energía por línea. La adhesión instantánea permite a los convertidores programar tiradas cortas de forma económica, una ventaja crítica a medida que el comercio electrónico fragmenta los perfiles de pedidos. El control de viscosidad en circuito cerrado ahora mantiene el peso de recubrimiento dentro de ±2 g/m², mitigando el sangrado en etiquetas de cerveza artesanal porosas. Los ahorros de capital están acelerando el giro hacia el termofusible dentro del mercado de etiquetas autoadhesivas.

Preferencia Regulatoria por Adhesivos sin Solventes en Envases de Consumo

Regulaciones como el Reglamento Marco de la UE y el 21 CFR 175.105 de la FDA están limitando la migración de aminas aromáticas primarias[2]Administración de Alimentos y Medicamentos de los EE. UU., "CFR Título 21 §175.105," fda.gov . Esta presión está orientando las aplicaciones de contacto con alimentos hacia formulaciones de emulsión acrílica o termofusibles. En Europa, el Reglamento de Envases y Residuos de Envases (PPWR) exige que las botellas de PET utilicen etiquetas desprendibles en lavado. Esto ha acelerado la adopción de agentes de pegajosidad hidrófilos, que se disuelven convenientemente en baños cáusticos. Los propietarios de marcas, al aceptar una prima de costo, no solo garantizan el cumplimiento normativo, sino que también evitan las penalizaciones de la Responsabilidad Extendida del Productor (EPR). Esta tendencia está impulsando el impulso de las soluciones sin solventes en el mercado de etiquetas autoadhesivas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de reciclaje derivados de la contaminación por adhesivos y material de soporte | -0.4% | Europa (aplicación del PPWR), América del Norte (esquemas de responsabilidad extendida del productor), mercados selectivos de APAC | Mediano plazo (2-4 años) |

| Amenaza competitiva de las tecnologías de etiquetas sin liner | -0.3% | Global, con tracción temprana en los segmentos de logística y comercio minorista de alimentos | Largo plazo (≥ 4 años) |

| Decoloración oxidativa de etiquetas termofusibles de base caucho en cosméticos de lujo | -0.2% | Cosméticos de lujo en Europa y América del Norte, canales libres de impuestos en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Reciclaje Derivados de la Contaminación por Adhesivos y Material de Soporte

Cada año, el regranulado de PET y HDPE en Europa enfrenta contaminación por residuos adhesivos. Esta contaminación reduce la claridad del pellet y disminuye los valores de reventa. Para 2028, el PPWR exigirá etiquetas desprendibles en lavado, lo que obligará a los proveedores a ajustar sus termofusibles con agentes de pegajosidad hidrófilos. Estos proveedores también deberán superar una prueba de migración de seis meses, lo que resultará en un aumento de los costos de materiales. En América del Norte, los esquemas de EPR imponen tarifas sobre los envases no reciclables, intensificando la presión sobre los convertidores que tienen dificultades para absorber estos costos adicionales. Si bien la certificación Recyclass proporciona una vía hacia el cumplimiento normativo, solo un pequeño porcentaje de las solicitudes obtuvo una calificación A, lo que pone de relieve los desafíos técnicos involucrados.

Amenaza Competitiva de las Tecnologías de Etiquetas sin Liner

La plataforma rbDIRECT de Avery Dennison ha eliminado con éxito los liners de silicona, lo que ha resultado en una reducción significativa de los residuos de materiales y los costos de flete. Los primeros adoptantes, como las líneas de pesaje en supermercados y clasificación de paquetes, se benefician de los rollos sin liner que admiten más etiquetas. Sin embargo, la adaptación de los aplicadores tiene un costo considerable. Además, el sangrado de adhesivo representa un desafío, limitando las velocidades a 60 m/min en entornos de fábrica más cálidos. Sumado a estos desafíos, la falta de directrices claras de reciclaje municipal para los sustratos sin liner introduce mayor incertidumbre, lo que dificulta el cambio a gran escala desde las etiquetas autoadhesivas tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Adhesivo: El Termofusible Gana Terreno gracias a la Economía de la Automatización

Las formulaciones termofusibles representan la clase de adhesivo de más rápido crecimiento, avanzando a una CAGR del 6,14% hasta 2031, a medida que los convertidores estandarizan en líneas de alta velocidad que curan al instante y reducen el consumo de energía en una cuarta parte. En contraste, la emulsión acrílica representó el 44,14% de la participación del mercado de etiquetas autoadhesivas durante 2025, debido a que su formulación a base de agua supera fácilmente las regulaciones globales de contacto con alimentos. El mercado de etiquetas autoadhesivas, particularmente vinculado a los sistemas termofusibles, anticipa un impulso para 2031. Este auge sigue a las mejoras en los polímeros SIS, que han desbloqueado la codiciada resistencia al calor esencial para las comidas listas para microondas. Por otro lado, los productos de base solvente enfrentan desafíos debido a los límites de migración. Incluso con el cambio a isocianatos alifáticos de mayor costo, los proveedores lidian con una ventana regulatoria cada vez más estrecha.

La investigación y el desarrollo en curso se están enfocando en termofusibles compatibles con poliolefinas. Estas innovaciones se adhieren perfectamente a los plásticos de baja energía superficial sin necesidad de imprimaciones. Un avance notable en esta dirección fue la introducción de un nuevo portafolio en 2025. Complementando estos avances químicos, los fabricantes de equipos están integrando el barnizado UV en línea. Esta innovación no solo elimina la necesidad de manipulación posterior a la prensa, sino que también reduce los tiempos de cambio a pocos minutos. Dicha estrategia cohesiva consolida la posición del termofusible como la opción preferida para las etiquetas logísticas y de bienes de consumo duraderos, influyendo aún más en la dinámica del mercado más amplio de etiquetas autoadhesivas.

Por Material de Cara: Las Películas Plásticas Capturan el Crecimiento en Cadena de Frío y Bienes Duraderos

El papel aún dominó con una participación del 63,70% en 2025, pero las películas plásticas se están expandiendo a una CAGR del 5,55% porque sobreviven a la condensación, los aceites y los ciclos de autoclave que degradarían la celulosa. Los pronósticos predicen que el segmento de películas plásticas del mercado de etiquetas autoadhesivas crecerá significativamente para 2031, impulsado por las directivas del PPWR que promueven el envasado monomaterial. Un avance notable son las películas BOPP coextruidas, que ahora igualan la opacidad del papel de 60 g siendo más ligeras, destacado por el lanzamiento de 40 µm de LINTEC en 2025.

Las películas de PET, a pesar de su precio superior, son cruciales para la serialización farmacéutica, garantizando que los códigos 2D permanezcan escaneables tras la esterilización a 121 °C. Si bien el vinilo ocupa un nicho en la durabilidad exterior, los compromisos de sostenibilidad de las marcas están comenzando a moderar el crecimiento del PVC. A medida que los recicladores abogan por la alineación entre los materiales de la etiqueta y el envase, se observa un cambio notable en la demanda. El mercado se está inclinando hacia etiquetas de PP en botellas de PP y soluciones a base de fibra para cartones, remodelando las tendencias de adquisición en el ámbito de las etiquetas autoadhesivas.

Por Industria de Usuario Final: La Logística Supera a los Alimentos y Bebidas

Los alimentos y bebidas mantuvieron una participación de ingresos del 24,35% en 2025, pero la logística y el transporte son los de mayor crecimiento con una CAGR del 5,77% hasta 2031. El auge de los paquetes de comercio electrónico, junto con los mandatos de etiquetas de peligro de la IATA, ha impulsado el uso de soportes de poliéster duraderos. Estos soportes ahora integran sin problemas códigos de barras, indicadores tiempo-temperatura y datos aduaneros en un solo paso de impresión. Como resultado, para 2030, la porción del mercado de etiquetas autoadhesivas dedicada a la logística está preparada para rivalizar con la del sector de alimentos y bebidas.

Si bien el sector farmacéutico puede no dominar en tonelaje, cosecha los beneficios de márgenes superiores. Esto se debe en gran medida a las estrictas regulaciones de trazabilidad en la UE y los EE. UU., que exigen una serialización de alto contraste conforme a las normas ISO/IEC 15415. En el ámbito del cuidado personal, las etiquetas ahora incorporan hologramas y chips NFC como defensa contra la falsificación. Mientras tanto, las marcas de cosméticos de lujo han elevado el listón, exigiendo un cambio de color Delta-E inferior a 2,0 después de un año de envejecimiento por luz. Estas especificaciones premium están generando una disparidad notable en los precios de venta promedio dentro de la industria de etiquetas autoadhesivas.

Análisis Geográfico

Asia-Pacífico generó el 35,80% de los ingresos globales de 2025 y es la región de más rápido crecimiento con una CAGR del 6,09%. En China, el auge de las comidas para microondas impulsa la demanda de etiquetas termofusibles SIS, diseñadas para soportar el recalentamiento a altas temperaturas. Mientras tanto, la expansión del comercio minorista en India está orientando a las marcas hacia líneas sensibles a la presión centralizadas, reduciendo eficazmente la duplicación regional de SKU. Las rigurosas regulaciones de trazabilidad farmacéutica de Japón impulsan la demanda de etiquetas de serialización de PET. En Corea del Sur, un aumento en las exportaciones de cosméticos está impulsando la adopción de soportes holográficos. Además, las inversiones en logística de cadena de frío en el Sudeste Asiático están ampliando la penetración de etiquetas más allá de las ciudades de primer nivel, impulsando un crecimiento de volumen sostenido en el mercado de etiquetas autoadhesivas.

En Europa y América del Norte, el énfasis está en la reciclabilidad más que en el volumen puro. El PPWR exige que las botellas de PET utilicen etiquetas desprendibles en lavado. Este cambio está provocando ciclos de reformulación de termofusibles más frecuentes y elevando los costos. Además, varios estados de los EE. UU. han introducido tarifas de EPR sobre envases no reciclables, creando una ventaja competitiva para los primeros adoptantes de adhesivos hidrófilos. Si bien un aumento en los paquetes transfronterizos sostiene los volúmenes de etiquetas logísticas, el tonelaje absoluto en los EE. UU. se queda atrás de Asia, principalmente debido a la saturación en el sector de bienes de consumo de rápida rotación.

América del Sur, Oriente Medio y África, aunque contribuyen menos a los ingresos, están experimentando aceleraciones notables. En Brasil, una consolidación en los alimentos envasados se está inclinando hacia materiales sensibles a la presión importados, incluso con los desafíos arancelarios. La estabilización macroeconómica de Argentina ha revitalizado las actualizaciones de líneas de etiquetas de bebidas, reduciendo significativamente los tiempos de cambio. En Arabia Saudita, a medida que el país localiza su fabricación de medicamentos, hay un aumento correspondiente en la demanda de etiquetas serializadas, en línea con las regulaciones de la SFDA. Los exportadores de vino sudafricanos, con el objetivo de mantener el acceso al mercado, ahora utilizan etiquetas desprendibles en lavado conformes con la UE. Sin embargo, los desafíos de infraestructura, especialmente en el transporte refrigerado, continúan obstaculizando la adopción más amplia de etiquetas autoadhesivas en el mercado.

Panorama Competitivo

El mercado de etiquetas autoadhesivas está moderadamente fragmentado. Los convertidores de nivel medio aprovechan su agilidad, ganando contratos regionales con plazos de entrega de 48 horas y troquelado personalizado. La inversión en prensas de inyección de tinta digital les permite imprimir etiquetas serializadas o multilingües a un costo marginal, incursionando en nichos históricamente atendidos por multinacionales. Al mismo tiempo, los innovadores de equipos agrupan líneas termofusibles con cámaras de inspección, lo que permite el cumplimiento farmacéutico sin estaciones de visión separadas y reduce los costos totales de instalación. Aún existen espacios en blanco tecnológicos. Las solicitudes de patentes de H.B. Fuller Company en torno a la adhesión a poliolefinas y las películas BOPP ultrafinas de Jiangmen Jinhao señalan innovaciones incrementales preparadas para remodelar el posicionamiento competitivo futuro.

Líderes de la Industria de Etiquetas Autoadhesivas

Avery Dennison Corporation

CCL Industries

UPM Global

LINTEC Corporation

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: UPM presentó su estrategia para reforzar la producción en el floreciente mercado de etiquetas avanzadas. La empresa está canalizando inversiones en su fábrica de Mills River en los Estados Unidos, que implementará una tecnología de recubrimiento propietaria de vanguardia. Este movimiento elevará sustancialmente la producción de materiales de etiquetas avanzadas premium de la fábrica.

- Julio de 2024: Adestor by Lecta inauguró una planta de conversión autoadhesiva en Aschaffenburg, Alemania, con el objetivo de mejorar los servicios para los clientes en Europa Central y del Norte. Las instalaciones abarcan más de 4.000 m² y atienden soportes, adhesivos y liners. Estratégicamente ubicada, se encuentra dentro de un radio de 500 kilómetros de las principales ciudades de Europa Central, incluidas Berlín, Múnich, París, Ámsterdam y Praga.

Alcance del Informe Global del Mercado de Etiquetas Autoadhesivas

Las etiquetas autoadhesivas son etiquetas especiales que contienen una superficie con adhesivo y generalmente no requieren pegamento ni humedad para adherirse. Una etiqueta autoadhesiva puede usarse en cualquier material, ya que requieren presión para crear un vínculo entre el adhesivo y el producto. Estas etiquetas no requieren agua, solvente ni calor para adherirse al producto.

El mercado de etiquetas autoadhesivas está segmentado por tipo de adhesivo, material de cara, industria de usuario final y geografía. Por tipo de adhesivo, el mercado está segmentado en termofusible, emulsión acrílica y base solvente. Por material de cara, el mercado está segmentado en papel y plástico. Por industria de usuario final, el mercado está segmentado en alimentos y bebidas, farmacéutica, logística y transporte, cuidado personal, bienes de consumo duraderos y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para etiquetas autoadhesivas en 15 países de las principales regiones. El dimensionamiento y los pronósticos del mercado para cada segmento se basan en ingresos (USD).

| Termofusible |

| Emulsión Acrílica |

| Base Solvente |

| Papel | |

| Plástico | Polipropileno |

| Poliéster | |

| Vinilo | |

| Otros Plásticos |

| Alimentos y Bebidas |

| Farmacéutica |

| Logística y Transporte |

| Cuidado Personal |

| Bienes de Consumo Duraderos |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipos de Adhesivo | Termofusible | |

| Emulsión Acrílica | ||

| Base Solvente | ||

| Por Material de Cara | Papel | |

| Plástico | Polipropileno | |

| Poliéster | ||

| Vinilo | ||

| Otros Plásticos | ||

| Por Industria de Usuario Final | Alimentos y Bebidas | |

| Farmacéutica | ||

| Logística y Transporte | ||

| Cuidado Personal | ||

| Bienes de Consumo Duraderos | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de etiquetas autoadhesivas y hacia dónde se dirige?

Alcanzó los 55,87 mil millones de USD en 2026 y se prevé que llegue a los 72,16 mil millones de USD en 2031 con una CAGR del 5,25%.

¿Qué tecnología adhesiva está creciendo más rápido?

Los sistemas termofusibles avanzan a una CAGR del 6,14% debido a la automatización de alta velocidad y el curado instantáneo.

¿Qué impulsa la demanda en Asia-Pacífico?

El rápido crecimiento en el envasado de comidas preparadas, la logística de comercio electrónico y la serialización farmacéutica impulsa una CAGR del 6,09%.

¿Cómo están dando forma las regulaciones de reciclabilidad al diseño de productos?

El PPWR y los esquemas de EPR exigen adhesivos desprendibles en lavado para el PET, lo que impulsa reformulaciones que incrementan los costos de materiales.

Última actualización de la página el: