Tamaño y Participación del Mercado de Adhesivos Estructurales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

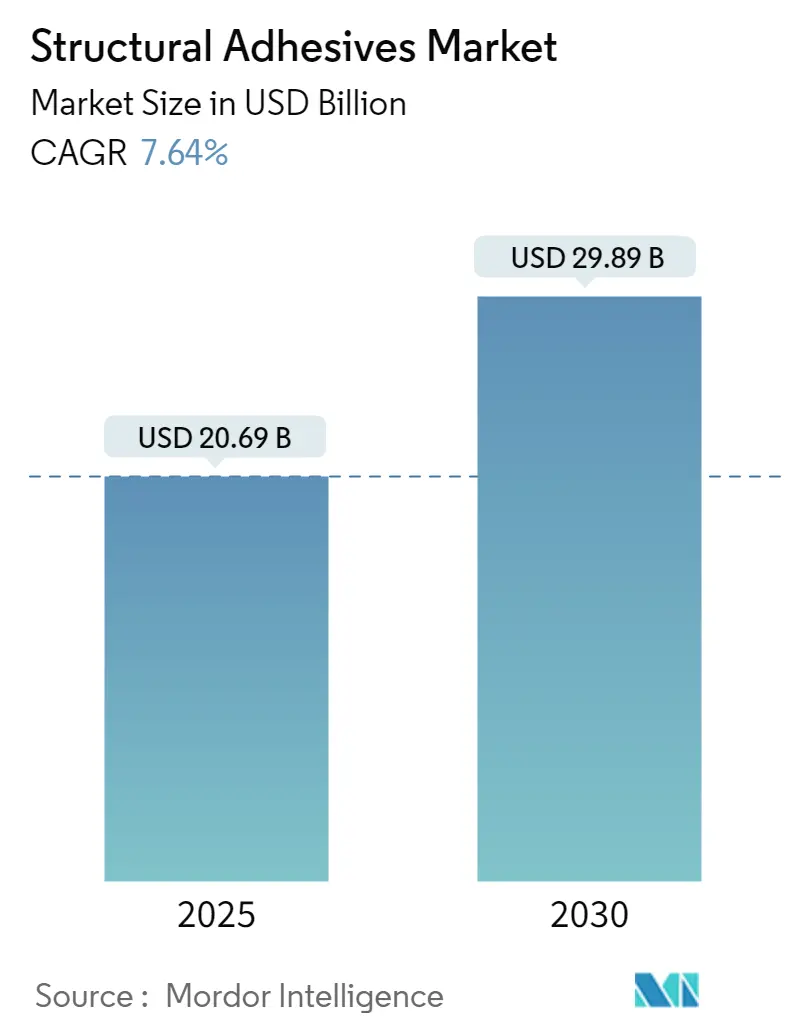

| Tamaño del Mercado (2025) | 20.69 Mil millones de dólares |

| Tamaño del Mercado (2030) | 29.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos Estructurales por Mordor Intelligence

El tamaño del Mercado de Adhesivos Estructurales se estima en USD 20,69 mil millones en 2025 y se espera que alcance USD 29,89 mil millones en 2030, a una CAGR del 7,64% durante el período de pronóstico (2025-2030).

La industria de los adhesivos estructurales continúa evolucionando con los avances tecnológicos en soluciones de unión, particularmente en respuesta a la creciente demanda de materiales ligeros en diversas industrias. Los fabricantes se centran cada vez más en desarrollar formulaciones innovadoras de adhesivos avanzados que ofrezcan mayor resistencia, durabilidad y características de procesamiento. La integración de tecnologías de adhesivos inteligentes, incluidas las propiedades de autocuración y la mayor resistencia térmica, se ha convertido en una tendencia significativa en la industria. Estos desarrollos son especialmente cruciales a medida que las industrias buscan soluciones que puedan soportar condiciones extremas mientras mantienen la integridad estructural.

Los sectores aeroespacial y de energía eólica han surgido como importantes impulsores del crecimiento de los adhesivos estructurales. Según el Boeing Commercial Outlook 2022-2041, se espera que el pronóstico global para los servicios de aviación comercial alcance USD 3.615 mil millones en 2041, impulsando la demanda de soluciones adhesivas de alto rendimiento. El sector de la energía eólica también ha demostrado un crecimiento sustancial, con la industria añadiendo 93,6 GW de nuevas instalaciones de energía eólica a nivel mundial en 2021, que comprenden 72,5 GW en tierra y 21,1 GW en instalaciones marinas, creando una mayor demanda de soluciones adhesivas especializadas para el ensamblaje y mantenimiento de turbinas.

La sostenibilidad ambiental se ha convertido en un foco central en la industria de los adhesivos estructurales, con los fabricantes invirtiendo en formulaciones ecológicas y procesos de producción. Las empresas están desarrollando adhesivos de base biológica e implementando medidas de cumplimiento ambiental más estrictas en sus procesos de fabricación. La industria está siendo testigo de un cambio hacia formulaciones a base de agua y sin disolventes, respondiendo a la creciente presión regulatoria y la demanda de los consumidores de productos sostenibles. Estos desarrollos están reformando las estrategias de desarrollo de productos y los procesos de fabricación en toda la industria.

La optimización de la cadena de suministro y la transformación digital están revolucionando el panorama de fabricación de adhesivos industriales. Las empresas están implementando tecnologías de fabricación avanzadas y soluciones de automatización para mejorar la eficiencia de producción y la consistencia del producto. La integración de tecnologías de la Industria 4.0, incluida la inteligencia artificial y el aprendizaje automático, está permitiendo un mejor control de calidad y mantenimiento predictivo en las instalaciones de fabricación de adhesivos. Estos avances tecnológicos están ayudando a los fabricantes a optimizar sus operaciones mientras mantienen altos estándares de calidad del producto y satisfacen las crecientes demandas del mercado.

Tendencias e Información del Mercado Global de Adhesivos Estructurales

Aumento de las Inversiones en Economías en Desarrollo en Asia-Pacífico

El fuerte flujo de inversión extranjera directa (IED) hacia la región de Asia-Pacífico se ha convertido en un importante impulsor de la demanda del mercado de adhesivos estructurales en diversas aplicaciones industriales. A pesar de los desafíos económicos mundiales, los flujos de IED hacia los países en desarrollo de Asia aumentaron un 19% para alcanzar un máximo histórico de USD 619 mil millones en 2021, con China, Hong Kong, Singapur, India e Indonesia atrayendo más del 80% de estas inversiones. Los valores de financiación de proyectos internacionales en sectores críticos para alcanzar los Objetivos de Desarrollo Sostenible de la ONU aumentaron significativamente un 74% hasta USD 121 mil millones, impulsados principalmente por el mayor interés en proyectos de energía renovable que requieren un uso sustancial de adhesivos de construcción.

El sector manufacturero ha sido testigo de un crecimiento de inversión particularmente fuerte, ejemplificado por grandes proyectos como la planta de fabricación de chips de GlobalFoundries por USD 4 mil millones en Singapur y significativas inversiones en semiconductores en Malasia, incluidas las de Risen Solar Technology por USD 10 mil millones, Intel por USD 7 mil millones y AT&S por USD 2,1 mil millones. En India, las inversiones manufactureras sustanciales incluyen la planta de acero y cemento de ArcelorMittal Nippon Steel por USD 13,5 mil millones y la instalación de fabricación de automóviles de Suzuki Motor por USD 2,4 mil millones. Estos proyectos de fabricación a gran escala requieren un uso extensivo de adhesivos para unión de metales en diversas aplicaciones, desde la instalación de equipos hasta el ensamblaje del producto final, impulsando un crecimiento sostenido de la demanda en la región.

Creciente Demanda de los Sectores Global de Construcción y Automotriz

El sólido crecimiento de la industria de la construcción ha surgido como un factor clave para la demanda de adhesivos de construcción, con el mercado global de la construcción alcanzando una valoración de USD 7,2 billones en 2021 y proyectado para crecer al 3,6% en 2022. Los adhesivos de construcción se han vuelto cada vez más críticos en las prácticas de construcción modernas, ofreciendo ventajas como la reducción de costos de materiales, mayor productividad y superior resistencia de unión. Por ejemplo, un ensamblaje de muro de corte de cuatro pies por cuatro pies que tradicionalmente requiere 45 minutos y aproximadamente 300 tornillos encolados ahora puede completarse en solo 5 minutos usando adhesivos y 75 clavos neumáticos, lo que resulta en una reducción del 85% en el tiempo de construcción mientras se mantiene la integridad estructural.

La evolución del sector automotriz, particularmente la transición hacia los vehículos eléctricos, ha creado una demanda sustancial de adhesivos automotrices. Las ventas globales de vehículos eléctricos alcanzaron 6,75 millones de unidades en 2021, registrando una notable tasa de crecimiento del 108% en comparación con el año anterior. Los adhesivos automotrices desempeñan un papel crucial en la fabricación de vehículos eléctricos, particularmente en el ensamblaje de baterías y la construcción ligera. La producción de la industria automotriz global alcanzó 80,15 millones de vehículos en 2021, con un énfasis creciente en materiales ligeros y métodos de unión alternativos para mejorar la eficiencia del combustible y reducir las emisiones. Los adhesivos estructurales están reemplazando cada vez más los métodos tradicionales de soldadura y sujeción mecánica, ya que pueden reducir el peso del vehículo mientras mantienen o mejoran la integridad estructural, un factor esencial en el diseño y la fabricación automotriz moderna.

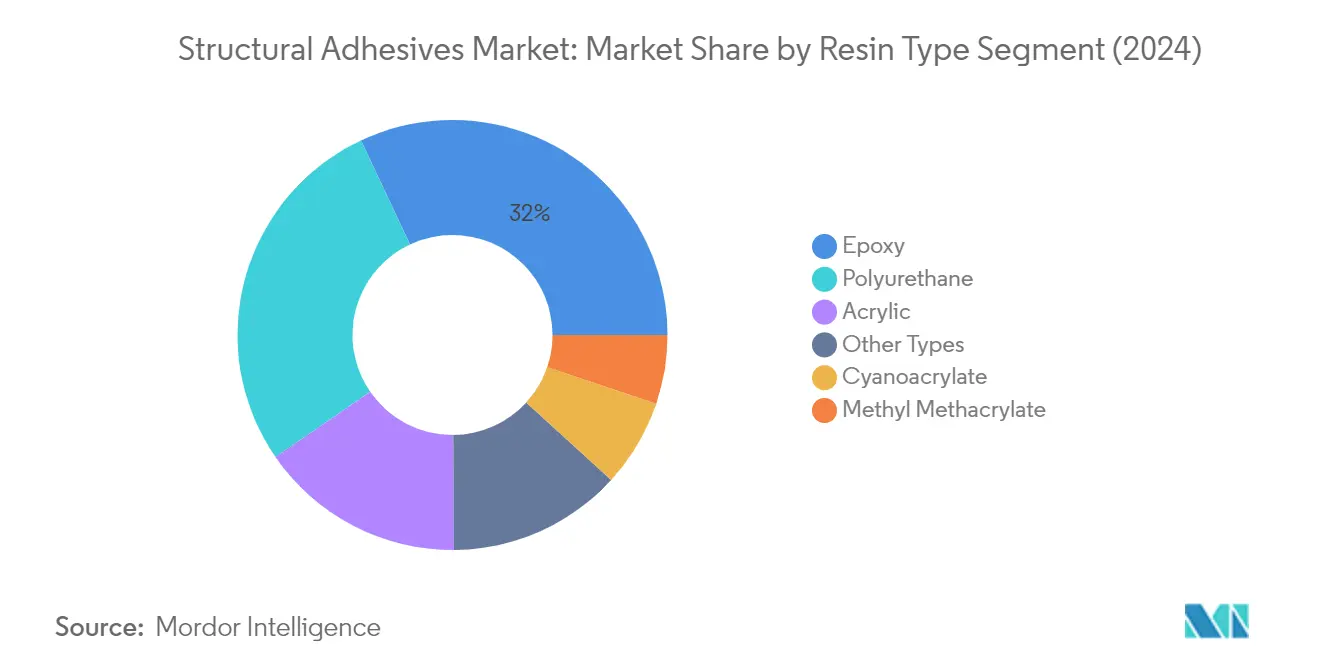

Análisis de Segmento: Tipo de Resina

Segmento de Epoxi en el Mercado de Adhesivos Estructurales

El segmento de adhesivos epoxi domina el mercado de adhesivos estructurales, con aproximadamente el 32% de la cuota total del mercado en 2024. Los adhesivos epoxi han surgido como la opción preferida en diversas industrias debido a sus superiores propiedades de unión y versatilidad. Estos adhesivos demuestran un rendimiento excepcional en aplicaciones de alta tensión, particularmente en los sectores automotriz, aeroespacial y de construcción. El segmento experimenta un sólido crecimiento, proyectado para expandirse alrededor del 7% de 2024 a 2029, impulsado por la creciente demanda en las economías emergentes y la creciente adopción en la fabricación de vehículos eléctricos. Los adhesivos epoxi ofrecen ventajas cruciales que incluyen alta resistencia mecánica, excelente resistencia química, contracción mínima y fuerte adhesión a una amplia variedad de sustratos. Su uso generalizado en la unión metal a metal, el ensamblaje de materiales compuestos y las aplicaciones estructurales en edificación y construcción continúa impulsando su dominio en el mercado.

Segmentos Restantes en Tipo de Resina

El mercado de adhesivos estructurales abarca varios otros tipos de resina significativos, incluidos los adhesivos de poliuretano, los adhesivos acrílicos, el cianoacrilato y los adhesivos de metacrilato de metilo. Los adhesivos de poliuretano han establecido una fuerte presencia debido a su flexibilidad y excelente durabilidad en aplicaciones al aire libre. Los adhesivos acrílicos son valorados por sus propiedades de curado rápido y su capacidad para unir materiales disímiles. Los adhesivos de cianoacrilato, conocidos por sus capacidades de unión instantánea, desempeñan roles cruciales en las operaciones de ensamblaje y reparaciones rápidas. Los adhesivos de metacrilato de metilo han ganado terreno en aplicaciones de alto rendimiento que requieren una resistencia al impacto superior. Cada uno de estos segmentos contribuye de manera única al mercado, atendiendo requisitos de aplicación específicos en diversas industrias y complementando el crecimiento general del mercado de adhesivos estructurales.

Análisis de Segmento: Industria Usuaria Final

Segmento de Construcción en el Mercado de Adhesivos Estructurales

El segmento de construcción domina el mercado de adhesivos estructurales, con aproximadamente el 41% de la cuota de mercado en 2024. Esta significativa posición en el mercado está impulsada por el uso extensivo de adhesivos estructurales en diversas aplicaciones de construcción, incluida la unión de hormigón a hormigón, la unión de baldosas cerámicas a hormigón, la mampostería, los paneles de construcción, las puertas exteriores, el sellado de piezas metálicas en hormigón, la ingeniería civil y la unión de materiales compuestos. El dominio del segmento se ve reforzado por la creciente tendencia de usar adhesivos estructurales para reducir el tiempo de construcción y los materiales, con estudios que muestran hasta un 85% de reducción en el tiempo de ensamblaje en comparación con los métodos de sujeción tradicionales. Además, la implementación de grandes proyectos de infraestructura en Asia-Pacífico, América del Norte y Europa, junto con las crecientes inversiones en actividades de construcción residencial y comercial, continúa impulsando la demanda de adhesivos estructurales en el sector de la construcción.

Segmento de Energía Eólica en el Mercado de Adhesivos Estructurales

El segmento de energía eólica está emergiendo como el segmento de más rápido crecimiento en el mercado de adhesivos estructurales para el período 2024-2029. Este notable crecimiento está impulsado principalmente por los ambiciosos objetivos de energía renovable establecidos por varios países y las sustanciales inversiones en proyectos de energía eólica a nivel mundial. El crecimiento del segmento está respaldado por el papel crítico de los adhesivos estructurales en la fabricación de turbinas eólicas, particularmente en el ensamblaje de palas, el relleno de huecos, la fijación de pernos, la fijación de insertos metálicos y la unión estructural de paneles y largueros. La expansión se ve acelerada aún más por los principales proyectos de energía eólica en mercados clave como China, que actualmente opera casi la mitad de la capacidad eólica marina instalada en el mundo, y los ambiciosos planes de expansión de energía eólica de la Unión Europea. El creciente enfoque en las instalaciones eólicas marinas y el desarrollo de turbinas eólicas más grandes y eficientes está creando una demanda adicional de adhesivos estructurales de alto rendimiento en este sector.

Segmentos Restantes en Industria Usuaria Final

Los segmentos de adhesivos automotrices y aeroespaciales, junto con otras aplicaciones industriales, constituyen porciones significativas del mercado de adhesivos estructurales. El sector automotriz continúa siendo un usuario final crucial, particularmente con la creciente adopción de vehículos eléctricos y materiales ligeros en la fabricación de vehículos. El segmento aeroespacial, aunque con una cuota de mercado menor, mantiene una demanda constante debido al papel crítico de los adhesivos estructurales en la fabricación y el mantenimiento de aeronaves. Otras aplicaciones industriales abarcan los sectores de electrónica, adhesivos marinos y dispositivos médicos, cada uno contribuyendo a la diversidad del mercado. Estos segmentos se caracterizan por sus requisitos específicos de adhesivos de alto rendimiento, que van desde la resistencia a la temperatura en aplicaciones automotrices hasta la unión de precisión en componentes aeroespaciales.

Análisis de Segmento Geográfico del Mercado de Adhesivos Estructurales

Mercado de Adhesivos Estructurales en Asia-Pacífico

La región de Asia-Pacífico mantiene su posición como la fuerza dominante en el mercado global de adhesivos estructurales, impulsada por sólidas actividades manufactureras en diversas industrias usuarias finales. Países como China, India, Japón y Corea del Sur forman la columna vertebral de este mercado, cada uno contribuyendo significativamente a través de sus respectivas fortalezas industriales. El crecimiento de la región está impulsado principalmente por las crecientes inversiones en construcción, fabricación automotriz y sectores de energía renovable, particularmente instalaciones de energía eólica. La presencia de importantes fabricantes de automóviles, una industria aeroespacial en crecimiento y la rápida industrialización continúan creando una demanda sustancial de adhesivos estructurales en estas economías.

Mercado de Adhesivos Estructurales en China

China se erige como la potencia del mercado de adhesivos estructurales de Asia-Pacífico, con aproximadamente el 72% de la cuota del mercado regional en 2024. El dominio del país se ve reforzado por su posición como el mayor fabricante de automóviles y mercado de construcción del mundo. La industria de adhesivos estructurales de China se beneficia del sólido sector manufacturero del país, particularmente en la producción de vehículos eléctricos y las instalaciones de energía renovable. El enfoque del gobierno en el desarrollo de infraestructura, incluida la construcción de nuevas megaciudades y la expansión de la capacidad de energía eólica, continúa impulsando la demanda. Los sectores aeroespacial y de defensa del país también contribuyen significativamente al crecimiento del mercado, respaldados por las crecientes inversiones en capacidades de fabricación de aeronaves nacionales.

Mercado de Adhesivos Estructurales en India

India emerge como el mercado de más rápido crecimiento en la región de Asia-Pacífico, con una tasa de crecimiento proyectada de aproximadamente el 7% durante 2024-2029. El mercado de adhesivos estructurales del país está experimentando una rápida expansión impulsada por ambiciosos planes de desarrollo de infraestructura y crecientes capacidades de fabricación automotriz. La posición de India como el tercer mercado de construcción más grande del mundo en 2024 crea oportunidades sustanciales para los adhesivos estructurales en diversas aplicaciones. El impulso del gobierno hacia la fabricación de vehículos eléctricos, junto con iniciativas como «Make in India» y Aatma Nirbhar Bharat,

acelera aún más el crecimiento del mercado. El sector aeroespacial en expansión del país y las crecientes instalaciones de energía eólica también contribuyen a la creciente demanda de adhesivos estructurales.

Mercado de Adhesivos Estructurales en América del Norte

América del Norte representa un mercado maduro pero dinámico para los adhesivos estructurales, caracterizado por capacidades de fabricación avanzadas y aplicaciones innovadoras en diversas industrias. El mercado de la región está impulsado principalmente por Estados Unidos, Canadá y México, cada uno contribuyendo de manera única a través de sus fortalezas industriales. La región demuestra una fuerte demanda de la fabricación automotriz, particularmente en vehículos eléctricos, aplicaciones aeroespaciales y actividades de construcción. La presencia de grandes fabricantes y los continuos avances tecnológicos en las formulaciones de adhesivos refuerzan aún más la posición del mercado.

Mercado de Adhesivos Estructurales en Estados Unidos

Estados Unidos domina el mercado de adhesivos estructurales de América del Norte, con aproximadamente el 79% de la cuota del mercado regional en 2024. El liderazgo del mercado del país está respaldado por su sólida industria aeroespacial, sus extensas capacidades de fabricación automotriz y sus sustanciales actividades de construcción. El enfoque de la nación en la producción de vehículos eléctricos y las instalaciones de energía renovable crea una demanda significativa de adhesivos estructurales. La presencia de importantes fabricantes de adhesivos y las continuas actividades de investigación y desarrollo en el país refuerzan aún más su posición en el mercado. La creciente adopción de materiales ligeros en diversas industrias impulsa la demanda de soluciones innovadoras de adhesivos estructurales.

Mercado de Adhesivos Estructurales en México

México emerge como el mercado de más rápido crecimiento en América del Norte, con una tasa de crecimiento esperada de aproximadamente el 7% durante 2024-2029. El mercado de adhesivos estructurales del país se beneficia de las crecientes inversiones extranjeras en instalaciones de fabricación, particularmente en el sector automotriz. La posición estratégica de México como centro de fabricación para América del Norte, junto con las crecientes inversiones en la industria aeroespacial, impulsa la expansión del mercado. El desarrollo del sector de la construcción del país y el creciente enfoque en las instalaciones de energía renovable contribuyen aún más al crecimiento del mercado. Las iniciativas del gobierno para atraer inversiones manufactureras y desarrollar infraestructura industrial respaldan la creciente demanda de adhesivos estructurales.

Mercado de Adhesivos Estructurales en Europa

Europa mantiene su posición como un mercado significativo para los adhesivos estructurales, impulsado por su sólida base industrial y avance tecnológico. El mercado de la región se caracteriza por la presencia de grandes economías como Alemania, el Reino Unido, Italia y Francia, cada una contribuyendo sustancialmente al crecimiento del mercado. El enfoque de la región en las prácticas de fabricación sostenibles y la creciente adopción de vehículos eléctricos crea nuevas oportunidades para las aplicaciones de adhesivos estructurales. La fuerte presencia de la fabricación aeroespacial y las instalaciones de energía eólica impulsa aún más el desarrollo del mercado en toda la región.

Mercado de Adhesivos Estructurales en Alemania

Alemania lidera el mercado europeo de adhesivos estructurales a través de sus avanzadas capacidades de fabricación y su sólida base industrial. El dominio del país es particularmente evidente en su sector automotriz, donde los adhesivos estructurales desempeñan un papel crucial en la fabricación de vehículos eléctricos y la construcción ligera. El liderazgo de Alemania en instalaciones de energía eólica y fabricación aeroespacial refuerza aún más su posición en el mercado. El enfoque del país en la investigación y el desarrollo de tecnologías de adhesivos, junto con la presencia de grandes fabricantes, continúa impulsando la innovación en el sector.

Mercado de Adhesivos Estructurales en el Reino Unido

El Reino Unido demuestra el mayor potencial de crecimiento en el mercado europeo de adhesivos estructurales, impulsado por las crecientes inversiones en fabricación sostenible y desarrollo de infraestructura. El sector aeroespacial del país, siendo el segundo más grande de Europa, crea una demanda sustancial de adhesivos estructurales de alto rendimiento. El compromiso del Reino Unido con la fabricación de vehículos eléctricos y el desarrollo de energía eólica marina acelera aún más el crecimiento del mercado. El enfoque del gobierno en el desarrollo de infraestructura y las actividades de construcción respalda la expansión de las aplicaciones de adhesivos estructurales.

Mercado de Adhesivos Estructurales en América del Sur

El mercado de adhesivos estructurales de América del Sur muestra un prometedor potencial de crecimiento, con Brasil emergiendo como el mercado más grande y de más rápido crecimiento en la región. Argentina también contribuye significativamente al desarrollo del mercado regional. El mercado se beneficia de las crecientes inversiones en fabricación automotriz, actividades de construcción e instalaciones de energía renovable en estos países. El liderazgo de Brasil es particularmente evidente en su sólido sector automotriz y su creciente industria aeroespacial, mientras que el mercado de Argentina está impulsado por el desarrollo de infraestructura y el crecimiento industrial. El enfoque de la región en el desarrollo sostenible y las crecientes actividades industriales continúa creando nuevas oportunidades para las aplicaciones de adhesivos estructurales.

Mercado de Adhesivos Estructurales en Oriente Medio y África

La región de Oriente Medio y África presenta importantes oportunidades de crecimiento en el mercado de adhesivos estructurales, con Arabia Saudita emergiendo como el mercado más grande y Sudáfrica mostrando el mayor potencial de crecimiento. El mercado de la región está impulsado por las crecientes inversiones en actividades de construcción, particularmente en los ambiciosos proyectos de infraestructura de Arabia Saudita. El creciente enfoque en las instalaciones de energía renovable, especialmente los proyectos de energía eólica, crea una demanda adicional de adhesivos estructurales. El desarrollo del sector automotriz en Sudáfrica y las crecientes actividades aeroespaciales en toda la región contribuyen aún más al crecimiento del mercado. Los continuos esfuerzos de diversificación industrial de la región y los proyectos de desarrollo de infraestructura continúan ampliando el alcance de aplicación de los adhesivos estructurales.

Panorama Competitivo

Principales Empresas en el Mercado de Adhesivos Estructurales

El mercado de adhesivos estructurales cuenta con actores destacados como Henkel AG & Co. KGaA, Sika, 3M, H.B. Fuller y Arkema, que lideran la industria a través de la innovación continua y la expansión estratégica. Las empresas se centran en desarrollar soluciones adhesivas de próxima generación con características de rendimiento mejoradas, particularmente para aplicaciones automotrices y aeroespaciales. La industria es testigo de lanzamientos regulares de productos dirigidos a requisitos específicos de los usuarios finales, como soluciones de unión ligera para vehículos eléctricos y formulaciones ecológicas para aplicaciones de construcción. Los líderes del mercado están fortaleciendo sus posiciones a través de adquisiciones y asociaciones estratégicas, ejemplificadas por movimientos como la adquisición por parte de Arkema del negocio de Adhesivos de Alto Rendimiento de Ashland y la adquisición de Hamatite por parte de Sika. La excelencia operativa se está logrando a través de inversiones en instalaciones de fabricación, centros de I+D y redes de distribución en regiones clave, particularmente en Asia-Pacífico, donde el potencial de crecimiento del mercado sigue siendo sustancial.

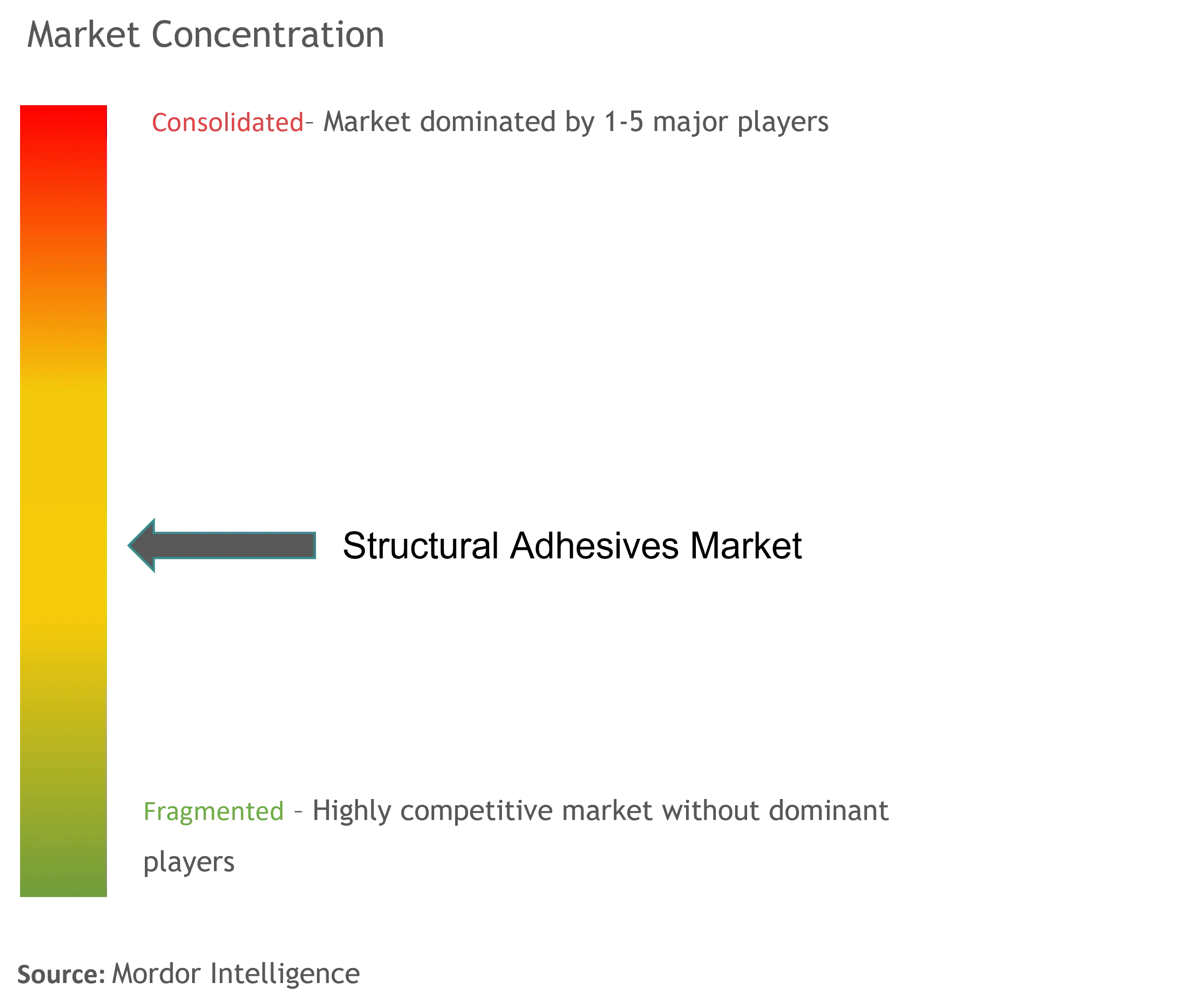

Mercado en Consolidación con Sólidos Actores Globales

El mercado de adhesivos estructurales exhibe una estructura parcialmente fragmentada, con los cinco o seis principales actores controlando una cuota significativa del mercado global. Estas empresas líderes son típicamente grandes conglomerados químicos con carteras de productos diversas, capacidades sustanciales de I+D y extensas huellas de fabricación global. El mercado se caracteriza por una combinación de corporaciones multinacionales y especialistas regionales, con las primeras dominando debido a sus operaciones integradas y redes de distribución integrales. La presencia de actores verticalmente integrados que fabrican tanto materias primas como productos finales añade otra capa de complejidad al panorama competitivo.

La industria se está moviendo gradualmente hacia la consolidación a través de fusiones y adquisiciones estratégicas, como lo evidencian las recientes transacciones de alto perfil. Los principales actores están buscando activamente oportunidades de adquisición para expandir su presencia geográfica, mejorar sus carteras tecnológicas y fortalecer sus posiciones en el mercado en segmentos específicos de usuarios finales. Esta tendencia de consolidación es particularmente pronunciada en mercados maduros como Europa y América del Norte, donde las empresas buscan lograr economías de escala y ampliar sus ofertas de productos a través de combinaciones estratégicas.

La Innovación y la Sostenibilidad Impulsan el Éxito Futuro

Para que los actores establecidos mantengan y amplíen su cuota de mercado, el enfoque en la innovación tecnológica y la sostenibilidad se ha vuelto primordial. Las empresas están invirtiendo fuertemente en el desarrollo de soluciones adhesivas respetuosas con el medio ambiente que cumplan con regulaciones cada vez más estrictas mientras mantienen altos estándares de rendimiento. La capacidad de ofrecer soluciones integrales en múltiples industrias usuarias finales, combinada con un sólido soporte técnico y capacidades de servicio al cliente, se ha vuelto crucial para el liderazgo del mercado. Los actores establecidos exitosos también están fortaleciendo sus posiciones a través de asociaciones estratégicas con clientes clave en sectores de alto crecimiento como los vehículos eléctricos y la energía renovable.

Los nuevos participantes y los actores más pequeños pueden ganar terreno centrándose en segmentos de mercado especializados y desarrollando soluciones innovadoras para aplicaciones específicas. Los factores de éxito incluyen construir relaciones sólidas con distribuidores regionales, ofrecer productos personalizados para las necesidades del mercado local y mantener agilidad para responder a los cambiantes requisitos de los clientes. La relativamente baja amenaza de sustitución de los adhesivos estructurales en muchas aplicaciones proporciona oportunidades de crecimiento, aunque las empresas deben navegar desafíos como la volatilidad de los precios de las materias primas y el aumento de las regulaciones ambientales. La concentración de usuarios finales en sectores como el automotriz y el aeroespacial hace que las sólidas relaciones industriales y la experiencia técnica sean factores críticos de éxito.

Líderes de la Industria de Adhesivos Estructurales

3M

Henkel AG

Sika AG

H.B. Fuller Company

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2022: Arkema finalizó la adquisición del negocio de Adhesivos de Alto Rendimiento de Ashland. Los productos ofrecidos bajo esta división incluyen adhesivos estructurales. El valor de la transacción fue de USD 1,65 mil millones. La adquisición ayudó a fortalecer el segmento de Soluciones Adhesivas de Arkema y se alineó con la estrategia de la empresa de convertirse en un actor de materiales especiales puros para 2024.

- Febrero de 2022: H.B. Fuller Company anunció que había finalizado la compra de Apollo, un fabricante de adhesivos líquidos, recubrimientos e imprimaciones para los mercados de techado, industrial y de construcción. Se espera que Apollo fortalezca la posición de H.B. Fuller en áreas importantes de alto valor y alto margen en el Reino Unido y Europa. Apollo operará dentro de las actuales unidades de negocio de Adhesivos de Construcción y Adhesivos de Ingeniería de H.B. Fuller.

Alcance del Informe del Mercado Global de Adhesivos Estructurales

Un adhesivo que se endurece o cura en un material que puede mantener unidos dos o más sustratos mientras soporta las fuerzas involucradas en la vida útil del producto se denomina adhesivo estructural. También se le denomina adhesivo «de carga». Los epoxis, metacrilatos, poliuretanos y adhesivos de cianoacrilato son los tipos de adhesivos que pueden mantener las cosas unidas.

El mercado de adhesivos estructurales está segmentado por tipo de resina, industria usuaria final y geografía. Por tipo de resina, el mercado está segmentado en epoxi, poliuretano, acrílico, cianoacrilato, metacrilato de metilo y otros tipos de resina. Por industria usuaria final, el mercado está segmentado en construcción, automotriz, aeroespacial, energía eólica y otras industrias usuarias finales. El informe cubre los tamaños y pronósticos del mercado de adhesivos estructurales en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (millones de USD).

| Epoxi |

| Poliuretano |

| Acrílico |

| Cianoacrilato |

| Metacrilato de Metilo |

| Otros Tipos de Resina |

| Construcción |

| Automotriz |

| Aeroespacial |

| Energía Eólica |

| Otras Industrias Usuarias Finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Epoxi | |

| Poliuretano | ||

| Acrílico | ||

| Cianoacrilato | ||

| Metacrilato de Metilo | ||

| Otros Tipos de Resina | ||

| Por Industria Usuaria Final | Construcción | |

| Automotriz | ||

| Aeroespacial | ||

| Energía Eólica | ||

| Otras Industrias Usuarias Finales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Adhesivos Estructurales?

Se espera que el tamaño del Mercado de Adhesivos Estructurales alcance USD 20,69 mil millones en 2025 y crezca a una CAGR del 7,64% para llegar a USD 29,89 mil millones en 2030.

¿Cuál es el tamaño actual del Mercado de Adhesivos Estructurales?

En 2025, se espera que el tamaño del Mercado de Adhesivos Estructurales alcance USD 20,69 mil millones.

¿Quiénes son los actores clave en el Mercado de Adhesivos Estructurales?

3M, Henkel AG, Sika AG, H.B. Fuller Company y Arkema son las principales empresas que operan en el Mercado de Adhesivos Estructurales.

¿Cuál es la región de más rápido crecimiento en el Mercado de Adhesivos Estructurales?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Adhesivos Estructurales?

En 2025, Asia-Pacífico representa la mayor cuota de mercado en el Mercado de Adhesivos Estructurales.

¿Qué años cubre este Mercado de Adhesivos Estructurales y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Adhesivos Estructurales se estimó en USD 19,11 mil millones. El informe cubre el tamaño histórico del mercado de Adhesivos Estructurales para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Adhesivos Estructurales para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: