Tamaño y Participación del Mercado de Películas Adhesivas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

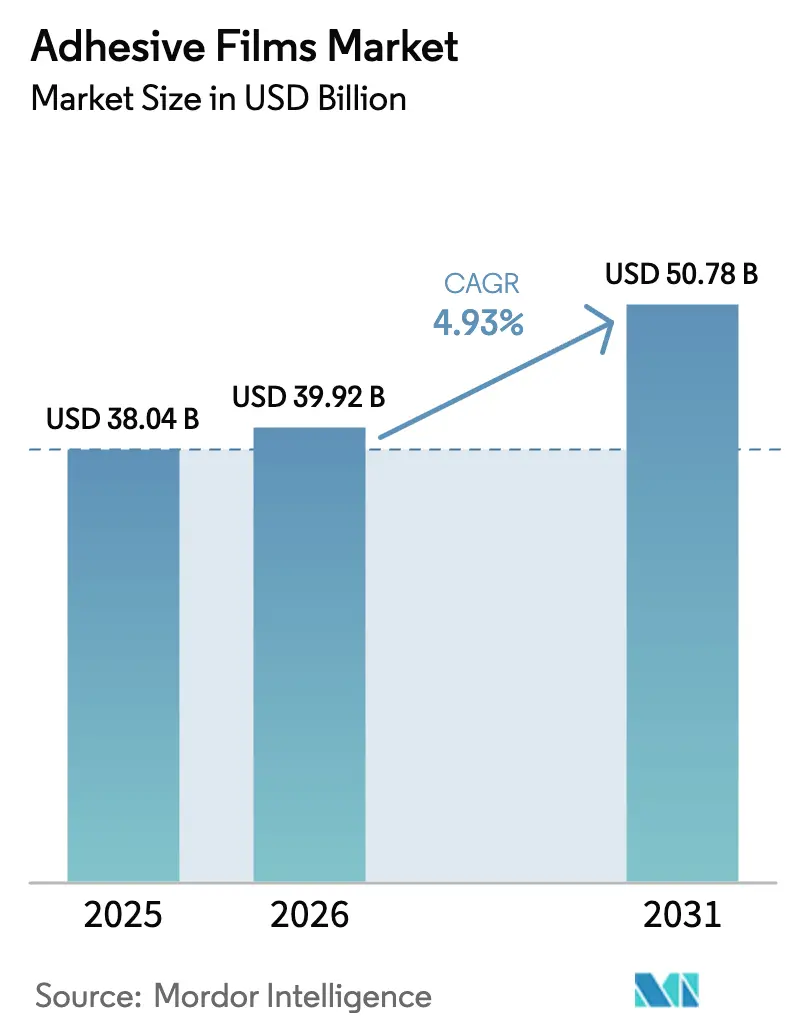

| Tamaño del Mercado (2026) | 39.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.93% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

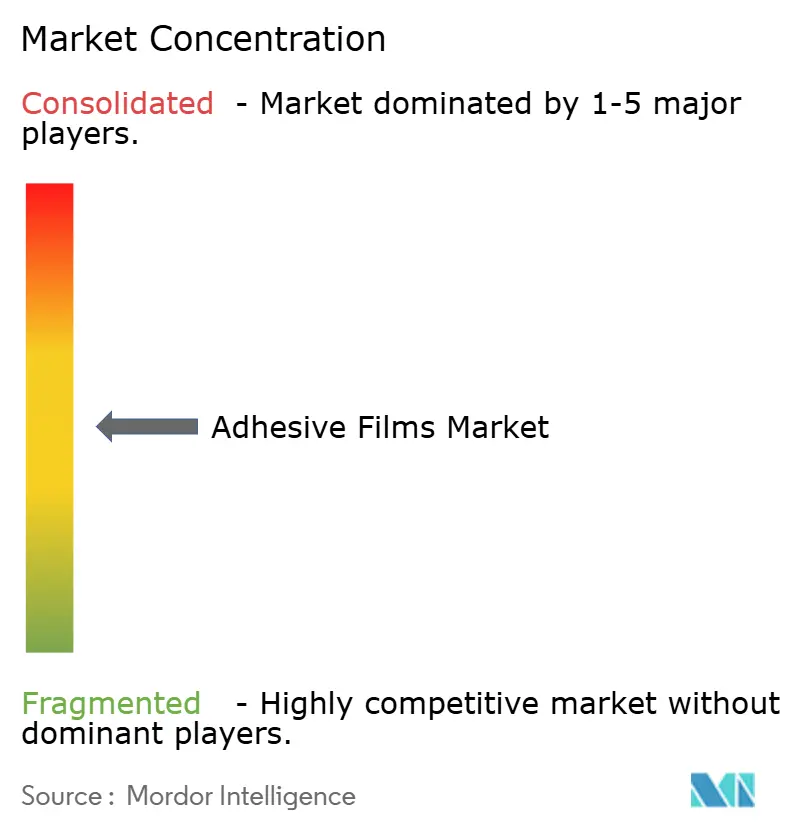

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas Adhesivas por Mordor Intelligence

Se espera que el tamaño del Mercado de Películas Adhesivas crezca de USD 38,04 mil millones en 2025 a USD 39,92 mil millones en 2026 y se prevé que alcance USD 50,78 mil millones en 2031 a una CAGR del 4,93% durante 2026-2031. El crecimiento actual descansa sobre tres pilares: el auge en la fabricación de baterías para vehículos eléctricos que demanda capas de unión de menos de 50 micrones, el acelerado volumen de paquetes de comercio electrónico que favorece películas de embalaje más ligeras pero más resistentes, y los ciclos de diseño de productos cada vez más rápidos en electrónica flexible que recompensan los adhesivos ópticamente transparentes de ultra-bajo espesor. La dinámica competitiva ahora depende de las capacidades de recubrimiento de precisión, las credenciales de sostenibilidad y la capacidad de respuesta a las fluctuaciones en los precios de las resinas, todo lo cual determina las decisiones de adquisición en las cadenas de suministro automotriz, electrónica y de embalaje. Los líderes del mercado continúan ampliando la brecha tecnológica mediante inversiones en químicas a base de agua, curado ultravioleta y películas termoconductoras de alto contenido de relleno, mientras que los especialistas regionales aprovechan la creación rápida de prototipos y los niveles de servicio de tiradas cortas para ganar proyectos de nicho.

Conclusiones Clave del Informe

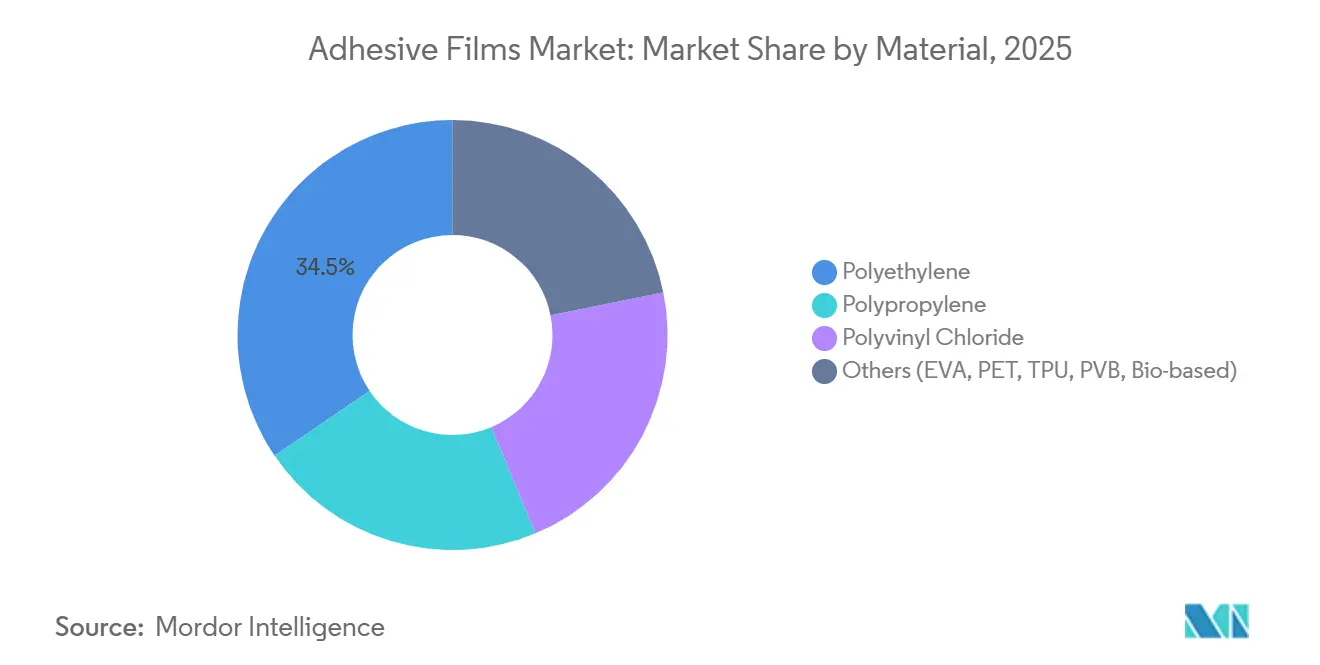

- Por material, el polietileno capturó el 34,47% de la participación del mercado de películas adhesivas en 2025. Se proyecta que las mezclas de polímeros especiales y de base biológica se expandan a una CAGR del 6,31% hasta 2031.

- La tecnología sensible a la presión mantuvo una participación de ingresos del 46,38% en 2025. Se prevé que las películas curadas por radiación y ultravioleta sean la tecnología de más rápido crecimiento con una CAGR del 6,42% hasta 2031.

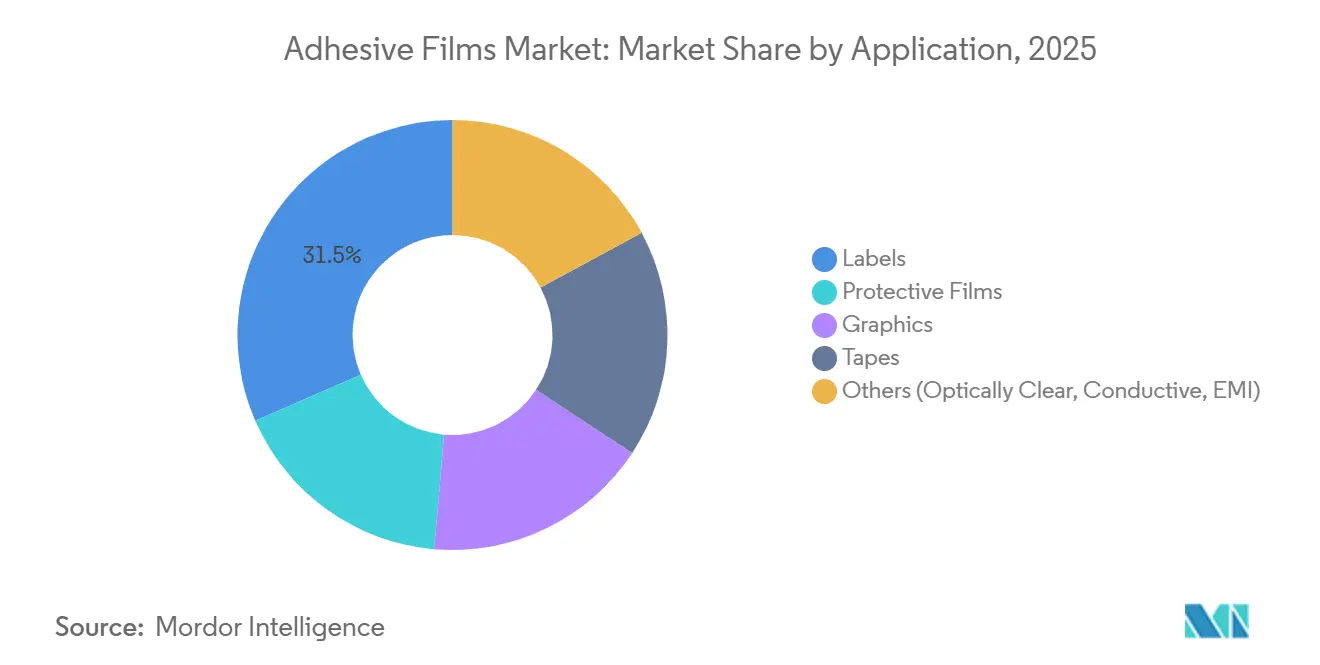

- Las etiquetas representaron el 31,52% de los ingresos por aplicación en 2025. Se espera que las películas ópticamente transparentes, conductoras y de blindaje contra interferencias electromagnéticas avancen a una CAGR del 6,27% hasta 2031.

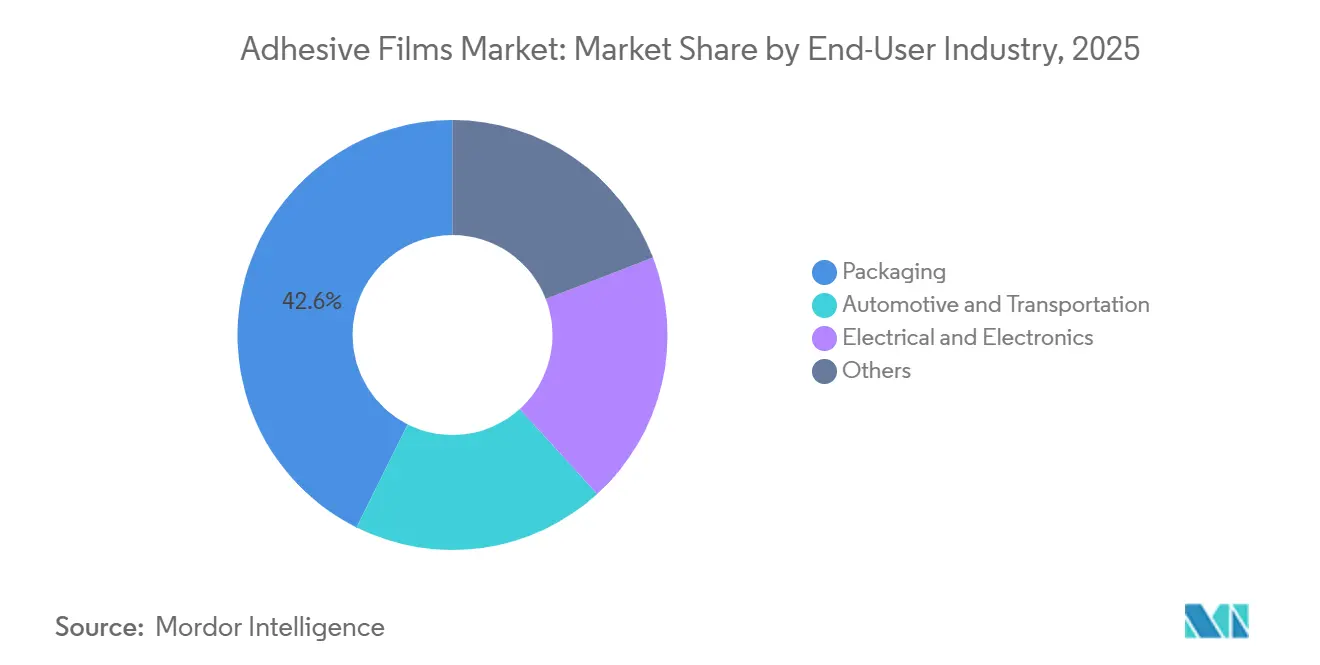

- El embalaje representó el 42,63% de la demanda en 2025. Se espera que los usuarios finales de electricidad y electrónica crezcan a una CAGR del 6,24% hasta 2031.

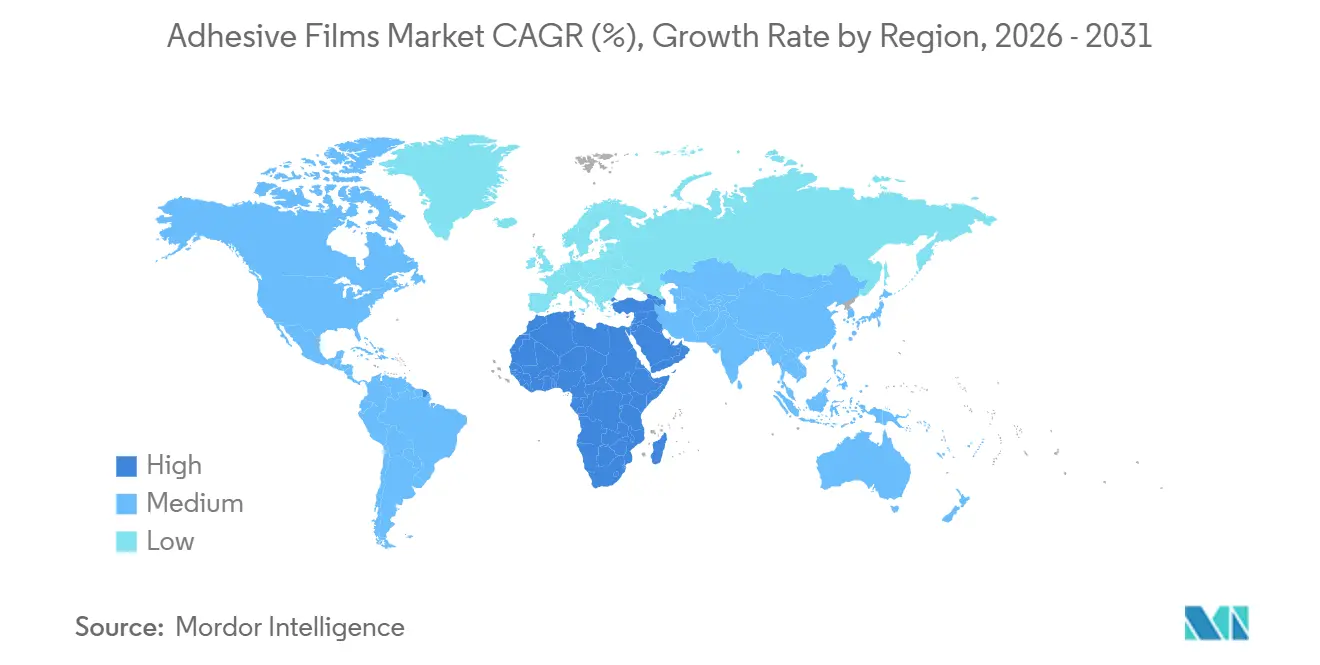

- Asia-Pacífico contribuyó con el 48,36% de los ingresos globales en 2025. Se proyecta que Oriente Medio y África registren la CAGR regional más rápida del 5,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Películas Adhesivas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de Gestión Térmica para Vehículos Eléctricos/Baterías | +0.8% | China, UE, América del Norte | Mediano plazo (2-4 años) |

| Auge del Embalaje para Comercio Electrónico | +0.6% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Miniaturización en Electrónica Flexible y Ponible | +0.7% | Asia-Pacífico como núcleo, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Transición hacia Químicas a Base de Agua/Sin Disolventes | +0.5% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Gasto en Infraestructura para Fachadas de Construcción Inteligente | +0.4% | Oriente Medio, China, mercados selectos de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Gestión Térmica para Vehículos Eléctricos/Baterías

Los fabricantes de vehículos que pasan de arquitecturas de módulo a paquete a celda a paquete necesitan películas que proporcionen tanto aislamiento eléctrico como conductividad térmica superior a 3 W/m-K. Henkel registró un incremento del 18% en los ingresos provenientes de películas adhesivas termoconductoras durante 2024, apoyado en soluciones que reemplazan las almohadillas de relleno térmico y eliminan un tercio de los pasos de ensamblaje. La serie EV THERM de H.B. Fuller, lanzada en 2024, lamina en un solo paso y lleva cargas de relleno cerámico superiores al 70% en peso. Las solicitudes de patentes para barreras contra fuga térmica basadas en adhesivos aumentaron un 22% interanual en 2024, subrayando la importancia estratégica de las películas de mitigación de incendios. Los paquetes de fosfato de hierro y litio requieren más celdas por vehículo, lo que eleva el consumo de película en aproximadamente un 25-35% por automóvil. Las nuevas normas como UL 2580 ahora exigen pruebas de envejecimiento térmico de 1.000 horas a 85 °C, acelerando el cambio de químicas acrílicas a de silicona o poliuretano.

Auge del Embalaje para Comercio Electrónico

El rendimiento de paquetes por metro cuadrado aumentó un 15% respecto a 2024, lo que obliga a los operadores de centros de distribución a especificar calibres más delgados —ahora de 35 micrones en lugar de 50 micrones— manteniendo al mismo tiempo la superación de pruebas de caída desde 1,2 metros. El Reglamento de la UE sobre Envases y Residuos de Envases exige una reciclabilidad del 70% para 2030, fomentando construcciones de polietileno monomaterial unidas con adhesivos a base de agua[1]Nature Communications, "Adhesivos Ópticamente Transparentes de Baja Turbidez para OLED Plegables," nature.com. H.B. Fuller reportó un crecimiento de dos dígitos en adhesivos de embalaje a base de agua en 2024, ya que los propietarios de marcas perseguían límites de compuestos orgánicos volátiles por debajo de 250 g/L. Las crecientes tasas de devolución de productos sostienen la demanda de películas adhesivas resellables que mantienen la adherencia tras múltiples aperturas. Mientras tanto, el peso promedio de los paquetes cayó de 2,8 kg en 2020 a 2,3 kg en 2025, amplificando el ahorro de costes derivado de las películas ligeras.

Miniaturización en Electrónica Flexible y Ponible

La producción de sensores impresos está en camino de superar los USD 15,3 mil millones para 2030, con películas adhesivas actuando tanto como sustrato como encapsulante. Samsung Display y LG Display emplean ahora películas ópticamente transparentes de menos de 25 micrones que deben igualar el índice de refracción del panel dentro de 0,02 y mantenerse por debajo del 1% de turbidez[2]ChannelNews, "Samsung y LG se unen para desarrollar paneles OLED de bajo consumo energético," channelnews.com.au. Las cintas de corte por troquel de LINTEC de 2024 permiten una separación de dados de 10 micrones sin astillado, un requisito previo para el empaquetado de chiplets. Los monitores de salud ponibles integran películas adhesivas conductoras que también funcionan como electrodos, reduciendo el recuento de componentes y el coste de la lista de materiales en USD 0,40-0,60 por unidad. El cumplimiento de la norma IEC 62368-1 impulsa la adopción de retardantes de llama libres de halógenos, elevando el gasto en materias primas entre un 8-12%, pero desbloqueando la demanda premium de fabricantes de equipos originales.

Transición hacia Químicas a Base de Agua/Sin Disolventes

Las normas de la Agencia de Protección Ambiental de EE. UU. limitan el contenido de compuestos orgánicos volátiles a 250 g/L para adhesivos de embalaje flexible, un límite que los sistemas a base de disolventes superan hasta en un 50%. Henkel destinó EUR 150 millones en 2024 para ampliar la producción a base de agua en Düsseldorf y Bridgewater. La prohibición planificada de sustancias perfluoroalquiladas y polifluoroalquiladas en Europa prohibirá los separadores fluorados para 2026, impulsando la reformulación hacia alternativas a base de silicona que aún presentan deficiencias en la consistencia de la fuerza de separación. Los adhesivos sensibles a la presión a base de agua necesitan entre un 20-30% más de tiempo de secado, lo que ralentiza su adopción entre las líneas de prensas de etiquetas que funcionan a 200 m/min. El termofusible enfrenta limitaciones de tiempo de apertura, pero su perfil de cero compuestos orgánicos volátiles le asegura una participación en el sellado de cajas y estuches.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en el Precio de las Materias Primas | -0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Reciclaje Complejo al Final de la Vida Útil de Películas Multicapa | -0.4% | UE, América del Norte | Mediano plazo (2-4 años) |

| Regulaciones más Estrictas sobre Sustancias Perfluoroalquiladas y Polifluoroalquiladas y Compuestos Orgánicos Volátiles | -0.5% | América del Norte, UE, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Precio de las Materias Primas

La resina de polietileno aumentó 8 centavos por libra durante los primeros dos meses de 2025, mientras que el polipropileno subió 4 centavos por libra, recortando entre 200 y 300 puntos básicos del margen del convertidor. El Índice de Precios al Productor de EE. UU. para resinas plásticas alcanzó 275,323 en marzo de 2025, un aumento del 2,5% trimestral. Los convertidores más pequeños que carecen de herramientas de cobertura enfrentan un retraso de 6 a 9 meses antes de poder trasladar los costes a los clientes, lo que empuja a muchas empresas con ingresos inferiores a USD 50 millones hacia la consolidación. El exceso de oferta estructural mantiene la utilización global de los crackers cerca del 80%, aunque las interrupciones no planificadas y los choques geopolíticos aún sacuden los precios al contado.

Regulaciones más Estrictas sobre Sustancias Perfluoroalquiladas y Polifluoroalquiladas y Compuestos Orgánicos Volátiles

El Reglamento de la UE sobre Envases y Residuos de Envases exige una reciclabilidad del 70% para 2030, amenazando entre el 15-20% de la capacidad actual de películas multicapa. Los límites propuestos del Anexo XV del Reglamento REACH sobre sustancias perfluoroalquiladas y polifluoroalquiladas eliminarán los separadores fluorados que representan aproximadamente la mitad de las existencias de separadores sin silicona. Los límites de formaldehído de la Agencia de Protección Ambiental de EE. UU. por debajo de 0,09 ppm para productos de madera compuesta también afectan a los adhesivos de laminación en las cadenas de suministro de muebles. Solo el 14% del embalaje plástico se recoge para su reciclaje en todo el mundo, y la tasa cae por debajo del 5% para las películas flexibles multicapa, lo que refleja los desafíos de la delaminación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Las Mezclas de Base Biológica Reducen la Brecha de Costes

El polietileno aportó el 34,47% de los ingresos de 2025 gracias a su ventaja de coste de USD 1,20-1,40 por kg y su compatibilidad con los activos de película soplada ampliamente disponibles. Se prevé que los polímeros especiales y de base biológica registren una CAGR del 6,31%, superando al mercado general de películas adhesivas en 140 puntos básicos, ya que los compradores del sector automotriz y electrónico incorporan objetivos de reducción de carbono en los contratos con proveedores. El polipropileno ocupa el segundo lugar por volumen gracias a su claridad y barrera contra la humedad, pero su crecimiento del 4,5% queda por detrás de las mezclas especiales que prometen una mejor estabilidad térmica.

En segmentos de nicho, el poliuretano termoplástico alcanza USD 8-12 por kg, justificado por su elasticidad y resistencia a la abrasión valoradas en películas de protección de pintura y cuidado de heridas. El polivinil butiral se está expandiendo desde las capas intermedias de parabrisas hasta las fachadas de vidrio inteligente, un segmento que podría alcanzar los 20 millones de m² anuales para 2030. Las opciones compostables como el ácido poliláctico permanecen por debajo del 2% de participación porque las temperaturas de deflexión térmica inferiores a 60 °C impiden su uso en la mayoría de las líneas de termofusible o laminación térmica.

Por Tecnología Adhesiva: Las Películas Curadas por Ultravioleta Ganan Impulso

Se proyecta que los productos curados por radiación y ultravioleta crezcan a una CAGR del 6,42%, la más rápida dentro del mercado de películas adhesivas, impulsados por los ensambladores de electrónica que no pueden permitirse los tiempos de permanencia de 10-15 segundos típicos de los termofusibles. Los adhesivos sensibles a la presión mantuvieron una participación del 46,38% en 2025 gracias a su integración inmediata en etiquetadoras de alta velocidad. Sin embargo, las versiones a base de agua requieren zonas de horno más largas, lo que representa un obstáculo para los convertidores que operan a 300 m/min.

Los termofusibles han ganado participación incremental en embalaje porque no emiten compuestos orgánicos volátiles, aunque su corta ventana de apertura restringe el ensamblaje de bolsas complejas. Los sistemas a base de disolventes están limitados a un crecimiento inferior al 3% a medida que el límite de 250 g/L de la Agencia de Protección Ambiental de EE. UU. impulsa la migración hacia formulaciones a base de agua. Los adhesivos sensibles a la presión curados por ultravioleta ofrecen ahora adherencia instantánea y resistencia de postcurado a las 24 horas, pero las líneas de lámparas de más de USD 200.000 disuaden a los talleres más pequeños.

Por Aplicación: Las Películas Especiales Ascienden en la Cadena de Valor

Se prevé que las películas ópticamente transparentes, conductoras y de blindaje contra interferencias electromagnéticas escalen a una CAGR del 6,27%, superando a las etiquetas, que aún mantuvieron el 31,52% de los ingresos de 2025. La demanda de protección de pintura automotriz impulsó las películas protectoras en línea con el mercado general de películas adhesivas, gracias al modelo de venta directa al instalador de XPEL que amplía el alcance en el mercado de posventa.

Las películas gráficas enfrentan presión de sustitución por parte de la impresión digital directa sobre sustrato, lo que provoca un crecimiento plano en la división gráfica de Avery Dennison. Las películas adhesivas conductoras, con precios de hasta USD 100 por m², permiten sensores táctiles y protegen los teléfonos inteligentes 5G de las interferencias, cotizando a 10-20 veces el valor de las cintas de uso general. La producción de adhesivos ópticamente transparentes está dominada por un puñado de empresas japonesas y coreanas que cumplen de manera consistente con una turbidez inferior al 1% y una tolerancia de índice de refracción dentro de 0,02.

Por Industria de Usuario Final: La Electrónica se Acelera

El embalaje absorbió el 42,63% de la demanda en 2025, aunque se espera que la electrónica registre la CAGR más rápida del 6,24% a medida que las películas migran de cubiertas pasivas a capas funcionales como antenas y disipadores de calor. La fabricación automotriz continúa consumiendo grandes superficies para interfaces térmicas de baterías, revestimientos interiores y amortiguación de ruido, aumentando un 5,8% en 2024 con 14 millones de unidades de vehículos eléctricos.

Las bolsas de polietileno monomaterial unidas con adhesivos a base de agua están ganando terreno en el comercio electrónico, mientras que las películas de barrera multicapa para alimentos estables en estantería enfrentan obstáculos de reciclabilidad. La demanda de electrónica está fuertemente centrada en Asia-Pacífico, lo que supone un desafío para los proveedores de América del Norte y Europa para acortar los plazos de entrega o invertir en compuestos locales. Las aplicaciones en construcción y medicina ofrecen un volumen estable, pero permanecen fragmentadas en tamaños de pedido pequeños.

Análisis Geográfico

Asia-Pacífico generó el 48,36% de los ingresos globales en 2025 y debería expandirse a una CAGR del 5,1% hasta 2031, impulsada por su participación del 60% en la capacidad de empaquetado de semiconductores y su dominio en el ensamblaje de teléfonos inteligentes. China exportó USD 1,75 mil millones en cinta autoadhesiva en 2023, confirmando su estatus como fijador de precios. Japón y Corea del Sur se mantienen en la vanguardia de la innovación en películas de unión para OLED plegables, mientras que el Sudeste Asiático atrae líneas incrementales a medida que las cadenas de suministro se diversifican.

América del Norte y Europa juntas controlaron una participación de ingresos significativa, pero quedarán por detrás de Asia-Pacífico en casi 1 punto porcentual en CAGR. Las oscilaciones en el precio de las resinas de 5-8 centavos por libra a principios de 2025 comprimieron los márgenes y forzaron la consolidación entre los extrusores de nivel medio. El mandato de reciclabilidad de la UE está desencadenando nueva inversión de capital para líneas monomaterial, incluida la expansión a base de agua de EUR 150 millones de Henkel. Estados Unidos sigue siendo el mayor mercado nacional, respaldado por el crecimiento del 12% en paquetes de comercio electrónico en 2024 y la demanda automotriz persistente de aproximadamente 225 millones de m² anuales.

Oriente Medio y África, aunque más pequeños, se prevé que crezcan más rápido con una CAGR del 5,93%, ayudados por el plan de desarrollo Visión 2030 de Arabia Saudita valorado en USD 1,1 billones. Las plantas de embalaje flexible de Egipto abastecen a las marcas alimentarias del norte de África, mientras que los proyectos de construcción de los Emiratos Árabes Unidos impulsan la demanda de películas laminadas para fachadas e interiores. América del Sur queda rezagada, con Brasil y Argentina limitados por aranceles de importación y capacidad doméstica limitada para bases de alto rendimiento, lo que mantiene a la región enfocada en cintas y etiquetas de uso general.

Panorama Competitivo

El mercado global de películas adhesivas está moderadamente consolidado. Los frentes competitivos están divididos entre etiquetas de uso general impulsadas por escala y películas especiales de alta intensidad científica. Las solicitudes de patentes para la encapsulación de celdas de iones de litio aumentaron un 22% en 2024, destacando una carrera por la propiedad intelectual que definirá los estándares de ensamblaje de baterías durante la década. Los líderes emergentes en el mercado están aprovechando los espacios en blanco combinando la personalización de corte por troquel con entregas en menos de 24 horas para pedidos inferiores a 10.000 m², niveles de servicio que los conglomerados globales tienen dificultades para igualar. Los grupos líderes defienden las etiquetas heredadas mientras invierten en líneas ópticamente transparentes y termoconductoras cuya economía unitaria genera entre tres y cinco veces el beneficio bruto de las películas de embalaje de uso general. Los avances tecnológicos incluyen adhesivos de curado ultravioleta que eliminan los hornos, prensas digitales que procesan medios con respaldo adhesivo bajo demanda e inspección hiperespectral que detecta defectos de menos de 10 micrones, superando las inspecciones manuales.

Líderes de la Industria de Películas Adhesivas

3M

Avery Dennison Corporation

Henkel AG & Co. KGaA

Nitto Denko Corporation

LINTEC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: H.B. Fuller lanzó las películas sensibles a la presión termoconductoras EV THERM que permiten la laminación en un solo paso de placas frías de baterías, reduciendo el tiempo de ensamblaje en un 30%.

- Julio de 2024: Eastman Chemical amplió la capacidad de reciclaje molecular dirigida a películas adhesivas multicapa, con el objetivo de alcanzar 200 millones de libras de materia prima reciclada para 2027.

- Junio de 2024: Henkel destinó EUR 150 millones para ampliar la capacidad de adhesivos a base de agua en Alemania y Estados Unidos para ayudar a los convertidores a cumplir con las restricciones de compuestos orgánicos volátiles y sustancias perfluoroalquiladas y polifluoroalquiladas.

Alcance del Informe Global del Mercado de Películas Adhesivas

Las películas adhesivas son capas delgadas de material recubiertas con un adhesivo que une superficies cuando se aplican. Se utilizan comúnmente en las industrias de embalaje, electrónica, automotriz, aeroespacial y construcción. Estas películas pueden ser sensibles a la presión, activadas por calor o curadas por ultravioleta.

El mercado de películas adhesivas está segmentado en función del material, la tecnología adhesiva, la aplicación, la industria de usuario final y la geografía. En función del material, el mercado está segmentado en polietileno, polipropileno, cloruro de polivinilo y otros. Por tecnología adhesiva, el mercado está segmentado en sensible a la presión (PSA), termofusible, a base de agua, a base de disolventes y curado por radiación/ultravioleta. Por aplicación, el mercado está segmentado en películas protectoras, gráficos, etiquetas, cintas y otros. En función de la industria de usuario final, el mercado está segmentado en embalaje, automotriz y transporte, eléctrico y electrónico, y otros. El informe también cubre el tamaño del mercado y las previsiones para el mercado de películas adhesivas en 26 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Polietileno |

| Polipropileno |

| Cloruro de Polivinilo |

| Otros (EVA, PET, TPU, PVB, de Base Biológica) |

| Sensible a la Presión (PSA) |

| Termofusible |

| A Base de Agua |

| A Base de Disolventes |

| Curado por Radiación/Ultravioleta |

| Películas Protectoras |

| Gráficos |

| Etiquetas |

| Cintas |

| Otros (Ópticamente Transparentes, Conductoras, Blindaje contra Interferencias Electromagnéticas) |

| Embalaje |

| Automotriz y Transporte |

| Eléctrico y Electrónico |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Catar | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material | Polietileno | |

| Polipropileno | ||

| Cloruro de Polivinilo | ||

| Otros (EVA, PET, TPU, PVB, de Base Biológica) | ||

| Por Tecnología Adhesiva | Sensible a la Presión (PSA) | |

| Termofusible | ||

| A Base de Agua | ||

| A Base de Disolventes | ||

| Curado por Radiación/Ultravioleta | ||

| Por Aplicación | Películas Protectoras | |

| Gráficos | ||

| Etiquetas | ||

| Cintas | ||

| Otros (Ópticamente Transparentes, Conductoras, Blindaje contra Interferencias Electromagnéticas) | ||

| Por Industria de Usuario Final | Embalaje | |

| Automotriz y Transporte | ||

| Eléctrico y Electrónico | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Catar | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de películas adhesivas?

El tamaño del mercado de películas adhesivas se situó en USD 39,92 mil millones en 2026 y se proyecta que alcance USD 50,78 mil millones para 2031.

¿Qué material lidera la demanda en la producción de películas adhesivas?

El polietileno lidera, representando el 34,47% de los ingresos globales en 2025 debido a su bajo coste y amplia compatibilidad de procesamiento.

¿Qué segmento de aplicación se espera que crezca más rápido?

Se prevé que las películas ópticamente transparentes, conductoras y de blindaje contra interferencias electromagnéticas avancen a una CAGR del 6,27% hasta 2031.

¿Por qué las películas adhesivas curadas por ultravioleta están ganando terreno?

Las películas curadas por ultravioleta ofrecen unión instantánea sin largos ciclos de horno, alineándose con las líneas de electrónica de alta velocidad y los objetivos de sostenibilidad de cero compuestos orgánicos volátiles.

¿Qué región registrará la mayor tasa de crecimiento hasta 2031?

Oriente Medio y África debería registrar la CAGR regional más rápida del 5,93%, impulsada por el gasto en infraestructura de la Visión 2030 de Arabia Saudita y la expansión del embalaje en Egipto.

Última actualización de la página el: