Tamaño y Participación del Mercado de Software de Ensayos No Destructivos (END)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

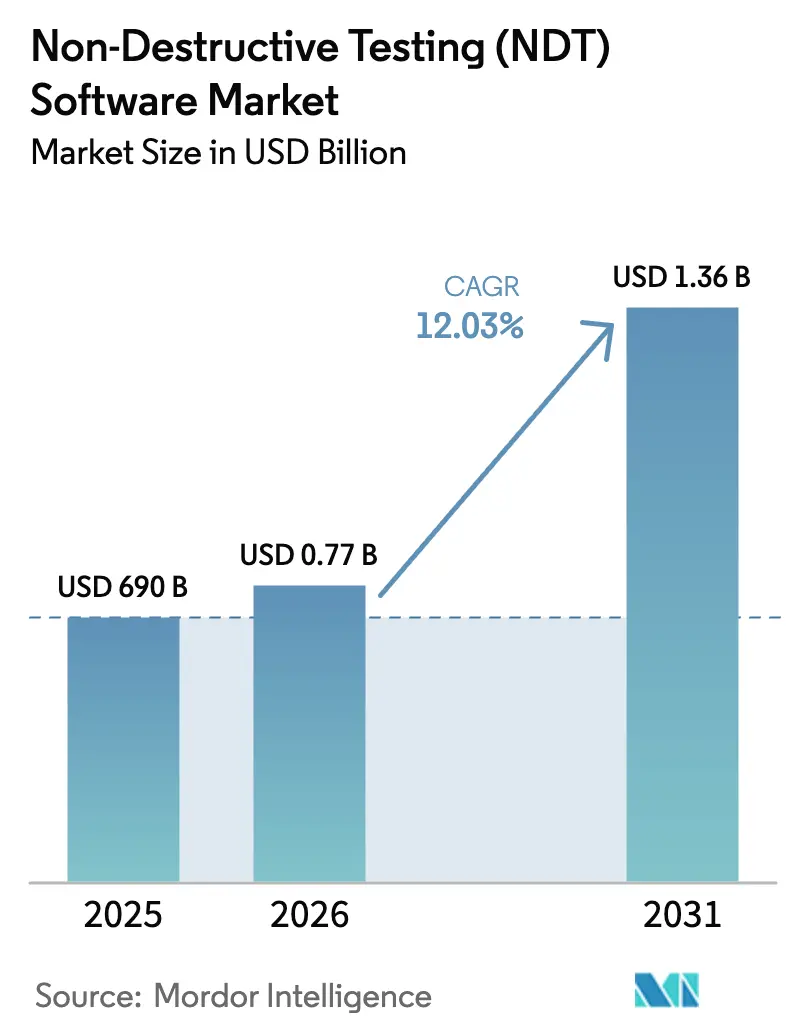

| Tamaño del Mercado (2026) | 0.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.03% CAGR |

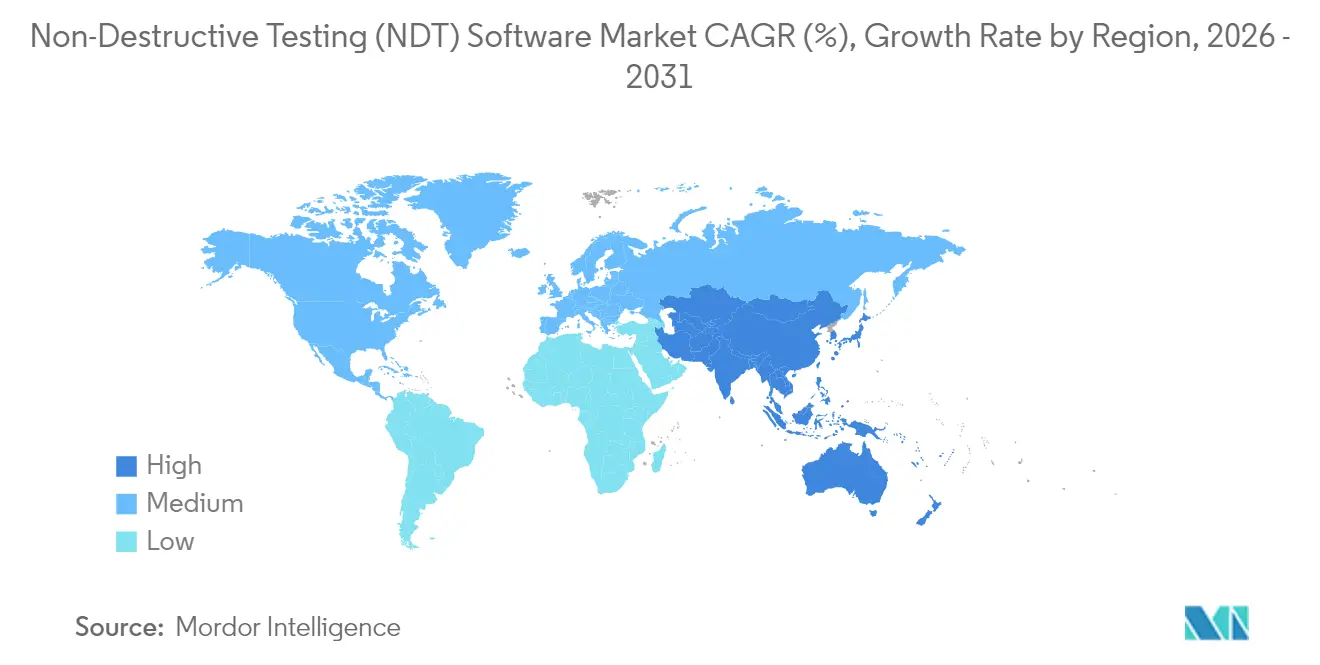

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Ensayos No Destructivos (END) por Mordor Intelligence

El tamaño del mercado de software de END en 2026 se estima en USD 772,01 millones, creciendo desde el valor de 2025 de USD 690 millones, con proyecciones para 2031 que muestran USD 1,36 mil millones, creciendo a una CAGR del 12,03% durante 2026-2031. La demanda se acelera a medida que los flujos de trabajo de inspección se digitalizan, la inteligencia artificial mejora la caracterización de defectos y los análisis en la nube se convierten en el estándar. Las tuberías, turbinas y recipientes a presión envejecidos hacen necesaria la sustitución de informes manuales por plataformas inteligentes que reducen los errores de documentación, mejoran la trazabilidad y monetizan los datos históricos. Los módulos ultrasónicos siguen siendo dominantes, aunque los programas de corrientes de Foucault y radiografía integran rápidamente motores de IA que mejoran la precisión y reducen los tiempos de ciclo. La intensidad competitiva aumenta a medida que los fabricantes de equipos adquieren empresas emergentes de software, mientras que los proveedores especializados amplían la compatibilidad de hardware para asegurar contratos empresariales multisitio.[1]"Sistema de Radiografía Digital Phoenix Datos|x," Baker Hughes, bakerhughes.com

Conclusiones Clave del Informe

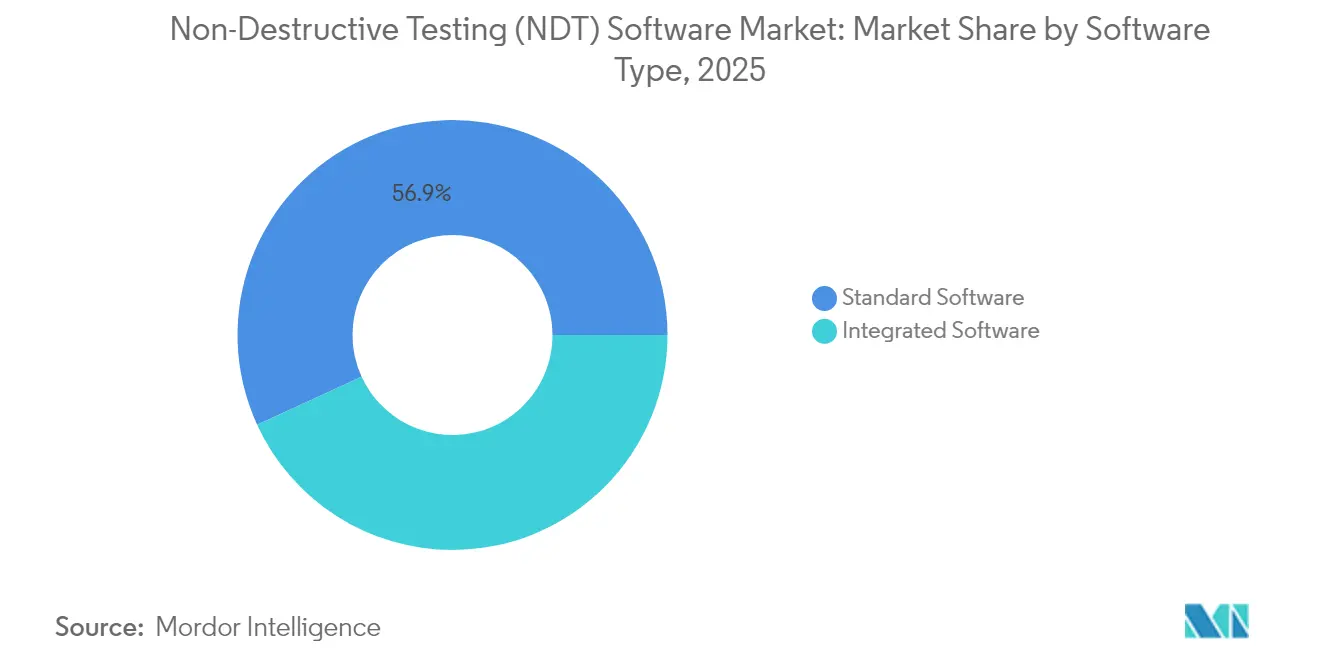

- Por tipo de software, las soluciones estándar representaron el 56,85% de la participación del mercado de software de END en 2025, mientras que se proyecta que los conjuntos integrados crecerán a una CAGR del 15,05% hasta 2031.

- Por modo de implementación, las plataformas locales mantuvieron el 60,95% de la participación del mercado de software de END en 2025; se espera que las alternativas en la nube avancen a una CAGR del 14,88% hasta 2031.

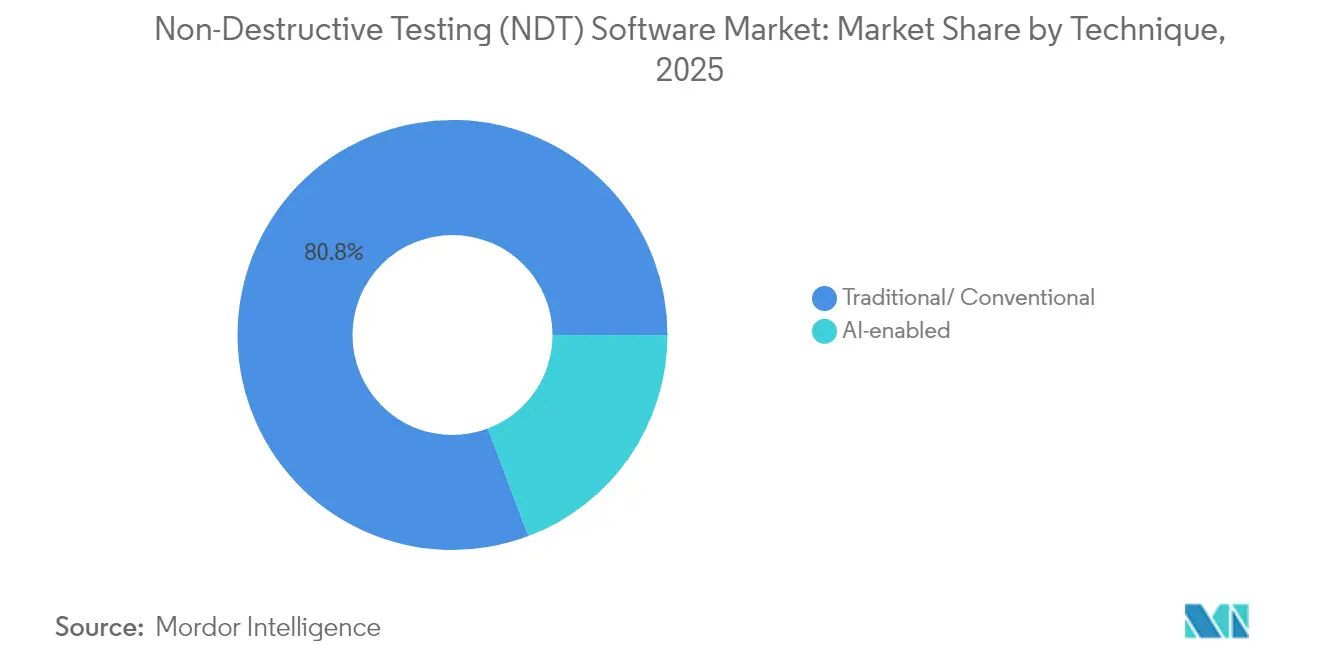

- Por técnica, los programas convencionales capturaron una participación del 80,75% del mercado de software de END en 2025, mientras que se espera que los módulos habilitados por IA se expandan a una CAGR del 19,08% durante el período de pronóstico.

- Por método de prueba, las soluciones ultrasónicas lideraron con una participación de ingresos del 36,72% en 2025; se prevé que los sistemas de corrientes de Foucault escalen a una CAGR del 13,55% hasta 2031.

- Por industria de usuario final, el sector de petróleo y gas retuvo el 42,55% de la participación del mercado de software de END en 2025; sin embargo, se proyecta que el sector automotriz y de transporte registre la CAGR más rápida del 14,21% de 2026 a 2031.

- Por geografía, América del Norte lideró con una participación del 36,15% en 2025, mientras que la región de Asia-Pacífico mostró las perspectivas más sólidas con una CAGR del 13,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Ensayos No Destructivos (END)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida digitalización de los flujos de trabajo de inspección | +2.8% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Adopción creciente de análisis avanzados e inteligencia artificial para la caracterización de defectos | +3.2% | Global, concentrado inicialmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Cumplimiento normativo estricto en industrias críticas para la seguridad | +2.1% | Global, con intensidad regional variable | Corto plazo (≤ 2 años) |

| Infraestructura envejecida que requiere ciclos de inspección frecuentes | +2.4% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Transición hacia el mantenimiento predictivo en los programas de Industria 4.0 | +1.8% | Global, liderado por centros de manufactura en Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de los gemelos digitales que integran flujos de datos de ensayos no destructivos | +1.6% | Global, concentrado en regiones de manufactura avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Digitalización de los Flujos de Trabajo de Inspección

La transformación digital impulsa el software de inspección al centro de las operaciones de planta. Las imágenes conformes con DICONDE se integran perfectamente con los escáneres y los portales de gestión de activos, eliminando los libros de registro en papel y reduciendo los errores de transcripción en un 40%. Los equipos remotos inician sesión a través de navegadores seguros, anotan hallazgos en tiempo real y exportan archivos PDF listos para auditoría que los reguladores aceptan sin necesidad de visitas in situ. Para los operadores multisitio, los paneles centrales identifican tendencias como defectos recurrentes en soldaduras en todas las instalaciones, lo que permite mejoras de proceso oportunas.[2]ASTM International, "Práctica Estándar para Imágenes Digitales y Comunicaciones en Evaluación No Destructiva (DICONDE)," astm.org El resultado es una cultura de trabajo fundamentalmente diferente, donde los datos de inspección pasan de ser un registro pasivo a convertirse en un activo estratégico.

Adopción Creciente de Análisis Avanzados e IA

Las redes neuronales convolucionales ahora superan el 95% de precisión al clasificar defectos comunes de fundición, reduciendo los falsos positivos en un 30% en ensayos de producción en vivo. Los algoritmos pronostican la propagación de defectos, lo que permite a los planificadores programar reparaciones de soldadura antes de que las grietas superen la tolerancia. Los dispositivos de borde procesan imágenes en los escáneres, reduciendo la latencia y el riesgo de soberanía de datos. El rendimiento de la IA depende del volumen de entrenamiento, lo que otorga a los actores establecidos con décadas de archivos una ventaja inicial. Los nuevos participantes reducen la brecha mediante la concesión de licencias de conjuntos de datos públicos y la anotación colaborativa, pero los grandes repositorios industriales siguen siendo una barrera para los proveedores integrados.

Cumplimiento Normativo Estricto

Los estatutos aeroespaciales, nucleares y de tuberías exigen cada vez más la trazabilidad digital. La Administración Federal de Aviación de los Estados Unidos ahora requiere registros de mantenimiento electrónicos para componentes críticos, lo que obliga a los fabricantes de equipos originales a actualizar el software heredado.[3]Administración Federal de Aviación, "Requisitos de Documentación de Mantenimiento," faa.gov Las normas europeas sobre recipientes a presión exigen igualmente archivos de inspección accesibles desde la nube. Las sanciones por incumplimiento impulsan ciclos de adquisición rápidos que favorecen a las plataformas probadas con registros de auditoría, cifrado y control de acceso basado en roles. Los organismos de certificación alinean los estándares de personal con las habilidades de software, lo que lleva a los técnicos a mejorar sus competencias en paneles de análisis como parte de las renovaciones de la norma ISO 9712.

La Infraestructura Envejecida Requiere Inspecciones Frecuentes

Más del 60% de los puentes, tuberías y calderas de los Estados Unidos superan ahora su vida útil de diseño, lo que desencadena calendarios de inspección basados en riesgo más estrictos. Los activos complejos generan terabytes de datos ultrasónicos y radiográficos anualmente, que las hojas de cálculo convencionales no pueden analizar eficazmente. Los propietarios de activos implementan conjuntos de END empresariales que automatizan el seguimiento de anomalías, correlacionan los hallazgos con modelos de elementos finitos y generan pronósticos de reparación. El costo total de propiedad se compensa evitando paradas no planificadas que pueden ascender a millones de USD por día en refinerías y plantas de energía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos iniciales de licenciamiento y personalización del software | -1.9% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| La escasez de científicos de datos especializados en ensayos no destructivos está obstaculizando la adopción de módulos de inteligencia artificial | -1.4% | Global, particularmente aguda en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad en torno a la implementación en la nube | -0.8% | Global, con mayor preocupación en los sectores de infraestructura crítica | Corto plazo (≤ 2 años) |

| Fragmentación de estándares para la interoperabilidad de datos | -0.7% | Global, con afectación en la integración multiplataforma | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Licencias y Personalización

Las implementaciones de conjuntos completos suelen cotizarse entre USD 100.000 y USD 500.000, y la integración y la formación duplican el gasto en los primeros tres años. Las empresas de inspección más pequeñas difieren las compras u optan por módulos de alcance limitado que retrasan el retorno de la inversión. Los modelos de suscripción en la nube trasladan los costos a los presupuestos operativos, pero las tarifas plurianuales pueden superar en última instancia a las licencias perpetuas. Las interfaces complejas con sistemas de planificación de recursos empresariales requieren consultorías especializadas, añadiendo entre USD 50.000 y USD 200.000 a los costos de implementación. Si bien los mercados maduros recuperan los costos mediante ganancias de productividad, la sensibilidad al precio ralentiza la adopción entre los pequeños proveedores de servicios y las economías emergentes.

Escasez de Científicos de Datos de END

Solo el 15% de los inspectores certificados poseen credenciales avanzadas en análisis de datos, lo que deja a los proveedores con la responsabilidad de ajustar algoritmos y validar modelos.[4]Sociedad Americana para los Ensayos No Destructivos, "Introducción a los Ensayos No Destructivos," asnt.org Las universidades se retrasan en combinar la ciencia de materiales con los planes de estudio de aprendizaje automático, creando una prima salarial para los ingenieros híbridos. Como resultado, las empresas tienen dificultades para operacionalizar los módulos de IA, lo que limita su penetración a pesar de los éxitos en proyectos piloto. Los programas de formación de la fuerza laboral patrocinados por asociaciones industriales y proveedores de nube están reduciendo la brecha, pero tardarán varios años en escalar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Software – Los Conjuntos Integrados Aceleran la Adopción de Plataformas

Los programas estándar representaron el 56,85% de los ingresos de 2025, gracias a su papel consolidado en los talleres de método único. Sin embargo, los conjuntos integrados se están expandiendo a una CAGR del 15,05% a medida que las plantas consolidan los silos de datos. Las grandes refinerías que implementan plataformas integradas experimentan una reducción del 25% en el tiempo de inspección tras vincular archivos ultrasónicos, de radiografía y de corrientes de Foucault en un único repositorio. Los entornos integrados se sincronizan con los sistemas de gestión de activos empresariales, lo que permite a los planificadores de mantenimiento priorizar las reparaciones en función de puntuaciones de riesgo en tiempo real en lugar de calendarios estáticos. Los proveedores logran fidelización al agrupar módulos de análisis, visualización y cumplimiento normativo que aseguran renovaciones plurianuales.

La competencia se centra en la amplitud del ecosistema. Baker Hughes integró el software Phoenix en su línea de escáneres, ofreciendo a los clientes una propuesta integral desde la sonda hasta el panel de control. Los desarrolladores especializados responden con conectores agnósticos de hardware que importan archivos DICONDE de dispositivos de terceros. A medida que más clientes demandan gemelos digitales, los conjuntos integrados se posicionan como la columna vertebral de los programas de simulación y ciclo de vida. La fragmentación disminuirá a medida que las fusiones agrupen bases de código especializadas en pilas más amplias, creando una división más clara entre los líderes de plataforma y los proveedores de complementos de nicho en el mercado de software de END.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación – La Migración a la Nube Gana Impulso

Las soluciones locales mantuvieron una participación del 60,95% en 2025, lo que refleja la necesidad de normas de seguridad en instalaciones de defensa y nucleares. Sin embargo, se proyecta que las implementaciones en la nube registren una CAGR del 14,88%, gracias al almacenamiento elástico y la colaboración remota. Los fabricantes multinacionales transmiten terabytes de video radiográfico a centros de datos regionales, donde los motores de IA clasifican los defectos y envían alertas concisas a tabletas en los pisos de fábrica. Las directrices actualizadas de seguridad de tecnología operativa del Instituto Nacional de Estándares y Tecnología describen planos de cifrado y control de acceso que satisfacen las necesidades de los equipos de riesgo corporativo. Las estrategias híbridas dominarán en el corto plazo: las imágenes sin procesar sensibles se mantendrán detrás de cortafuegos, mientras que los metadatos, los análisis y las actualizaciones de software residirán en nubes gestionadas. La latencia sigue siendo una barrera para los escaneos de matriz en fase en tiempo real en campos petroleros remotos; sin embargo, las mejoras en el ancho de banda satelital desplazarán gradualmente la preferencia hacia arquitecturas que priorizan la nube.

Por Técnica – La IA Remodela los Flujos de Trabajo Convencionales

Los módulos tradicionales aún representan el 80,75% del gasto de 2025, mientras que los motores mejorados con IA crecen a una CAGR del 19,08%, lo que subraya un cambio sísmico de la interpretación manual a la inteligencia asistida. Los modelos de aprendizaje profundo ingieren bibliotecas de defectos y aprenden a reconocer indicaciones sutiles en materiales compuestos, una tarea que normalmente requiere décadas de experiencia técnica. Los operadores implementan la IA para el cribado inicial, luego elevan los fotogramas marcados a evaluadores certificados, reduciendo a la mitad las horas de revisión requeridas para grandes tuberías. Los organismos reguladores supervisan el rigor de la validación; la Sociedad Americana para Pruebas y Materiales convoca grupos de trabajo para codificar los protocolos de prueba de IA, lo que permite que los casos de seguridad citen puntos de referencia estandarizados. Con el tiempo, los modos de IA se integrarán perfectamente en las interfaces gráficas de usuario familiares, haciendo que la transición sea transparente para los inspectores de primera línea, al tiempo que ofrecen ganancias de precisión cuantificables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Prueba – El Dominio Ultrasónico Enfrenta el Crecimiento de las Corrientes de Foucault

Los conjuntos ultrasónicos representaron el 36,72% de los ingresos de 2025 debido a su versatilidad en soldaduras, forjas y materiales compuestos. Las mejoras continuas en la formación de haces de matriz en fase aumentan la resolución, extendiendo la vida útil de las plataformas ultrasónicas establecidas. Los programas de corrientes de Foucault crecen a una CAGR del 13,55% a medida que las líneas de baterías para vehículos eléctricos demandan verificaciones de superficie de alto rendimiento en láminas delgadas de aluminio y cobre. Las plantas automotrices integran bobinas de corrientes de Foucault multicanal con filtros de IA que rechazan el ruido no relevante, manteniendo las tasas de rechazo falso por debajo del 2%. La radiografía sigue siendo crítica para las fundiciones de paredes gruesas y las soldaduras circunferenciales de tuberías; sin embargo, las regulaciones de control de dosis están impulsando un cambio gradual hacia paneles de rayos X digitales que reducen la exposición y se integran perfectamente con los paneles de control en la nube. Los conjuntos multimodales superponen escaneos C ultrasónicos con mapas de calor de corrientes de Foucault en un único visor, lo que permite un análisis de causa raíz más enriquecido sin necesidad de exportar archivos.

Por Industria de Usuario Final – Petróleo y Gas Sigue Siendo el Ancla, el Sector Automotriz se Acelera

Petróleo y gas mantuvo una participación del 42,55% en 2025, impulsado por los mandatos de integridad de tuberías y las paradas de refinerías. Los datos de inspección en línea alimentan paneles que pronostican el crecimiento de la corrosión, lo que permite excavaciones dirigidas que ahorran millones en costos de excavación. Sin embargo, el sector automotriz y de transporte es el segmento de mayor crecimiento, con una CAGR del 14,21% hasta 2031. Las gigafábricas de baterías dependen del ultrasonido automatizado y la termografía para certificar las soldaduras de celdas en milisegundos, una velocidad inalcanzable con revisión humana. El sector aeroespacial mantiene un nicho premium, presionando a los proveedores para que incorporen características de inspección de materiales compuestos que detecten la delaminación en etapas más tempranas del proceso de laminación. La generación de energía continúa manteniendo una demanda constante de análisis de paletas de turbinas, mientras que los equipos de construcción e infraestructura adoptan tabletas ultrasónicas portátiles para inspecciones de vigas de puentes. Los patrones de adopción entre industrias confirman que una vez que los flujos de trabajo se digitalizan, los usuarios raramente revierten, lo que subraya un efecto de red compuesto para el mercado de software de END.

Análisis Geográfico

América del Norte aseguró el 36,15% de los ingresos de 2025, impulsada por regulaciones como las normas de integridad de la Administración de Seguridad de Materiales Peligrosos y Tuberías, que exigen explícitamente archivos digitales. Los principales contratistas aeroespaciales integran la radiografía con IA en las células de producción, y los operadores de tuberías canadienses implementan conjuntos multimodales en miles de kilómetros de red de transmisión. Los elevados presupuestos de software, la complejidad de los activos heredados y la sólida gobernanza sostienen las ventas de licencias premium.

Se espera que la región de Asia-Pacífico registre el crecimiento más rápido, con una CAGR del 13,96% de 2026 a 2031. Los despliegues de fábricas inteligentes de China integran los datos de inspección con las capas de sistemas de ejecución de fabricación y planificación de recursos empresariales, creando una trazabilidad de extremo a extremo. Los proyectos de autopistas y metro de India especifican ultrasonido habilitado para la nube para auditorías de soldadura, impulsando la adopción de soluciones de software como servicio con enfoque móvil. Las sociedades técnicas se asocian con hiperescaladores de nube en programas de formación intensiva que reducen la brecha de habilidades, fomentando un ecosistema doméstico de implementadores. Japón y Corea del Sur son pioneros en análisis de corrientes de Foucault con IA para juntas de soldadura de electrónica, exportando conocimientos a proveedores regionales.

Europa presenta una oportunidad madura pero estable, impulsada por programas de modernización ecológica que priorizan el monitoreo de la salud del ciclo de vida y el mantenimiento. Alemania estandariza DICONDE entre los proveedores automotrices, mientras que la Autoridad de Aviación Civil del Reino Unido pilota registros de inspección asegurados con cadena de bloques. Se espera que Oriente Medio y África crezcan modestamente a medida que los operadores modernizan sus plataformas marinas. Los mineros latinoamericanos adoptan la inspección basada en riesgo para tuberías de lodos, ampliando incrementalmente la demanda potencial.

Panorama Competitivo

El mercado de software de END sigue siendo moderadamente fragmentado, con los cinco mayores proveedores representando una participación significativa de los ingresos combinados. Los grandes actores globales se diferencian a través de repositorios de datos a escala de lago de datos y pilas de conjuntos completos. Baker Hughes asimiló empresas emergentes de IA para integrar clasificadores de defectos en los escáneres, acortando el tiempo de obtención de información para los operadores de plantas. Olympus lanzó portales en la nube con cifrado de extremo a extremo, facilitando las objeciones de ciberseguridad entre las empresas de servicios públicos cautelosas. Zetec continúa invirtiendo en algoritmos de matriz en fase que dimensionan automáticamente las grietas en secciones gruesas, atendiendo a los clientes nucleares. Los competidores de nivel medio se especializan en sectores verticales como los materiales compuestos aeroespaciales o las baterías para vehículos eléctricos, atrayendo a los fabricantes de equipos originales que buscan características específicas del dominio.

La consolidación se intensificará a medida que los fabricantes de equipos persigan flujos de ingresos recurrentes. Los nuevos participantes nativos de la nube anuncian una implementación rápida y precios de suscripción, pero deben superar los obstáculos de confianza en la infraestructura crítica. La interoperabilidad se convierte en un campo de batalla clave: las plataformas que ofrecen una ingesta DICONDE perfecta desde escáneres de la competencia ganan contratos donde dominan las flotas mixtas. En la fabricación aditiva y las palas de energía renovable, los primeros en moverse que acoplan conjuntos de datos listos para simulación con bucles de retroalimentación de inspección están bien posicionados para establecer nichos defendibles.

Líderes de la Industria de Software de Ensayos No Destructivos (END)

Zetec Inc.

Eddyfi Technologies Inc.

Baker Hughes Co. (Waygate Technologies)

Mistras Group Inc.

Olympus Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Waygate Technologies, el brazo de inspección de Baker Hughes, se ha unido a Microsoft Azure en una asociación de USD 65 millones para crear plataformas de inspección nativas de la nube que combinan dispositivos de borde con modelos avanzados de IA. El sistema transmite datos de tuberías a la nube, ejecuta análisis en tiempo real y envía información procesable de vuelta a los equipos de campo, un flujo de trabajo que los ensayos iniciales muestran que puede reducir las paradas no planificadas en un 35% en activos críticos de petróleo y gas

- Agosto de 2025: MISTRAS Group amplió su alcance europeo adquiriendo InspectionAI GmbH de Alemania por USD 42 millones. El software de aprendizaje profundo de InspectionAI detecta defectos en materiales compuestos aeroespaciales con una precisión del 98,5% y reduce el tiempo de inspección en un 60% en comparación con las revisiones manuales. MISTRAS planea integrar estos algoritmos en su conjunto integrado para acelerar el tiempo de respuesta para clientes de aerolíneas y defensa

- Julio de 2025: Eddyfi NDT recaudó USD 28 millones en una ronda de financiación Serie D liderada por Siemens Venture Capital para comercializar pruebas ultrasónicas mejoradas con tecnología cuántica. El enfoque híbrido cuántico-clásico profundiza en los metales de grado nuclear, aumentando la sensibilidad de detección en un 45% mientras mantiene las falsas alarmas bajo control, una ventaja para las empresas de servicios públicos con ventanas de mantenimiento ajustadas

- Junio de 2025: Carl Zeiss Industrial Quality Solutions lanzó ZEISS INSPECT Quantum, la primera herramienta comercial de análisis de tomografía computarizada impulsada por algoritmos cuánticos. El software procesa datos de tomografía 12 veces más rápido que las plataformas heredadas y encuentra microdefectos por debajo de 10 µm en componentes de baterías para vehículos eléctricos, lo que permite a los fabricantes de automóviles predecir fallas con mayor anticipación y reducir los costos de garantía

Alcance del Informe Global del Mercado de Software de Ensayos No Destructivos (END)

Los ensayos no destructivos (END) implican la inspección, prueba o evaluación de componentes, materiales o ensamblajes. Examina disparidades en características o discontinuidades sin comprometer la utilidad del producto o la pieza. Un software de END puede digitalizar diferentes aspectos del flujo de trabajo de END, incluidas las operaciones de inspección, prueba y evaluación de integridad. Elimina la necesidad de formularios en papel, archivadores y hojas de cálculo, al tiempo que ayuda a las organizaciones a realizar más inspecciones y pruebas de manera más rápida.

El software de ensayos no destructivos (END) está segmentado por tipo (software estándar, software integrado), industria de usuario final (petróleo y gas, energía y electricidad, aeroespacial y defensa, automotriz y transporte, electrónica y otras industrias de usuario final) y geografía (América, Europa, Asia-Pacífico y Oriente Medio y África). El informe ofrece pronósticos y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Software Estándar |

| Software Integrado |

| Local |

| Basado en la Nube |

| Híbrido |

| Tradicional/Convencional |

| Habilitada por IA |

| Pruebas Ultrasónicas |

| Pruebas Radiográficas |

| Pruebas de Corrientes de Foucault |

| Partículas Magnéticas y Líquidos Penetrantes |

| Otros Métodos de Prueba (Infrarrojos, Acústicos, etc.) |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Fabricación e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Software | Software Estándar | ||

| Software Integrado | |||

| Por Modo de Implementación | Local | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Técnica | Tradicional/Convencional | ||

| Habilitada por IA | |||

| Por Método de Prueba | Pruebas Ultrasónicas | ||

| Pruebas Radiográficas | |||

| Pruebas de Corrientes de Foucault | |||

| Partículas Magnéticas y Líquidos Penetrantes | |||

| Otros Métodos de Prueba (Infrarrojos, Acústicos, etc.) | |||

| Por Industria de Usuario Final | Petróleo y Gas | ||

| Generación de Energía | |||

| Aeroespacial | |||

| Defensa | |||

| Automotriz y Transporte | |||

| Fabricación e Ingeniería Pesada | |||

| Construcción e Infraestructura | |||

| Química y Petroquímica | |||

| Marina y Construcción Naval | |||

| Electrónica y Semiconductores | |||

| Minería | |||

| Dispositivos Médicos | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de END?

Se espera que el tamaño del mercado de software de END alcance USD 772,01 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de software de END?

Se proyecta que registre una CAGR del 12,03% y alcance USD 1,36 mil millones en 2031 (2026-2031).

¿Qué modelo de implementación se está expandiendo más rápidamente?

Las plataformas basadas en la nube registran la CAGR más rápida del 14,88% a medida que las empresas adoptan análisis remotos.

¿Qué industria muestra la adopción nueva más rápida?

El sector automotriz y de transporte lidera con una CAGR del 14,21%, impulsado por la creciente necesidad de inspecciones de baterías para vehículos eléctricos.

¿Qué región demuestra las perspectivas de crecimiento más sólidas?

Se espera que la región de Asia-Pacífico registre una CAGR del 13,96% hasta 2031 (2026-2031), impulsada por la digitalización industrial en China e India.

¿Cuál es la tendencia tecnológica principal que influye en el desarrollo de productos?

La integración de la inteligencia artificial y el aprendizaje automático para la clasificación automatizada de defectos está redefiniendo las hojas de ruta de desarrollo de software.

Última actualización de la página el: