Tamaño y Participación del Mercado de END Petroquímico y Químico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

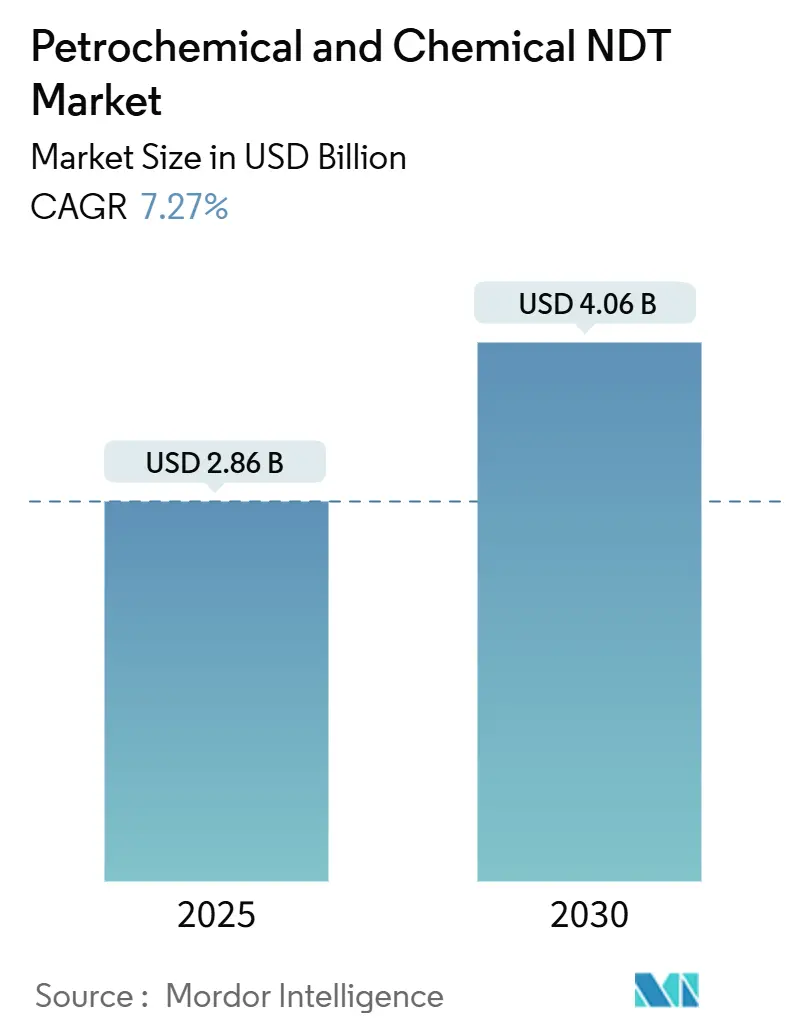

| Tamaño del Mercado (2025) | 2.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.27% CAGR |

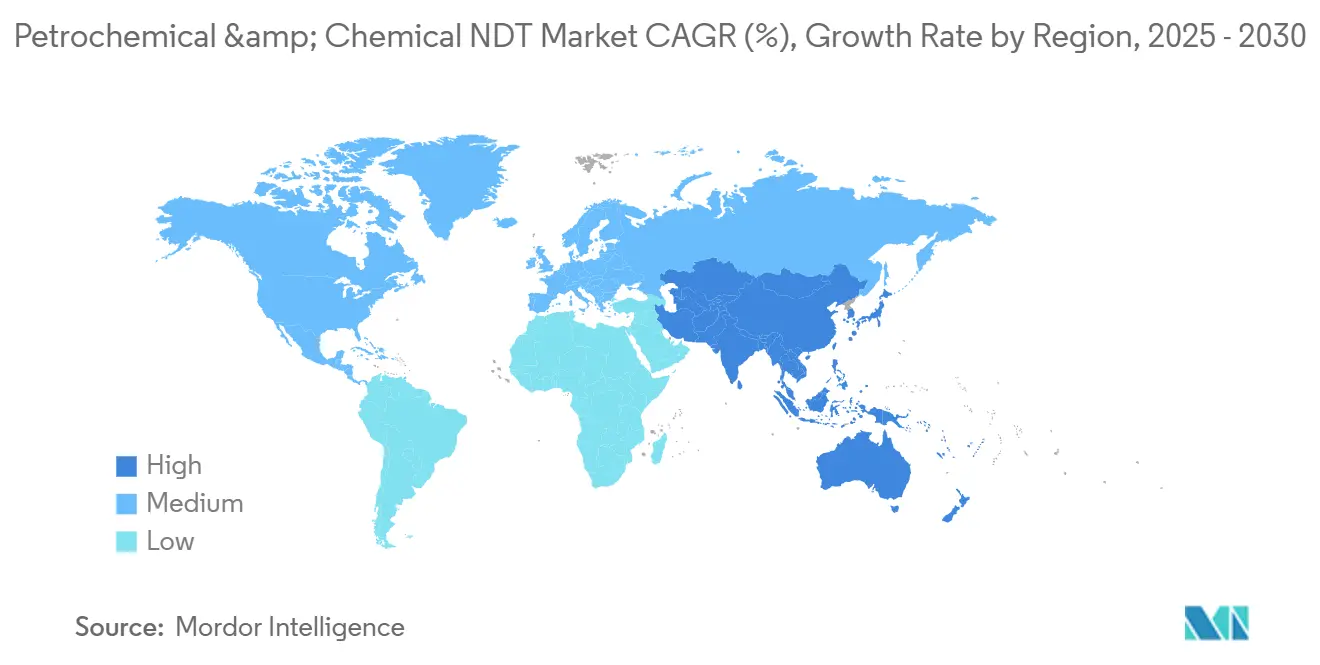

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de END Petroquímico y Químico por Mordor Intelligence

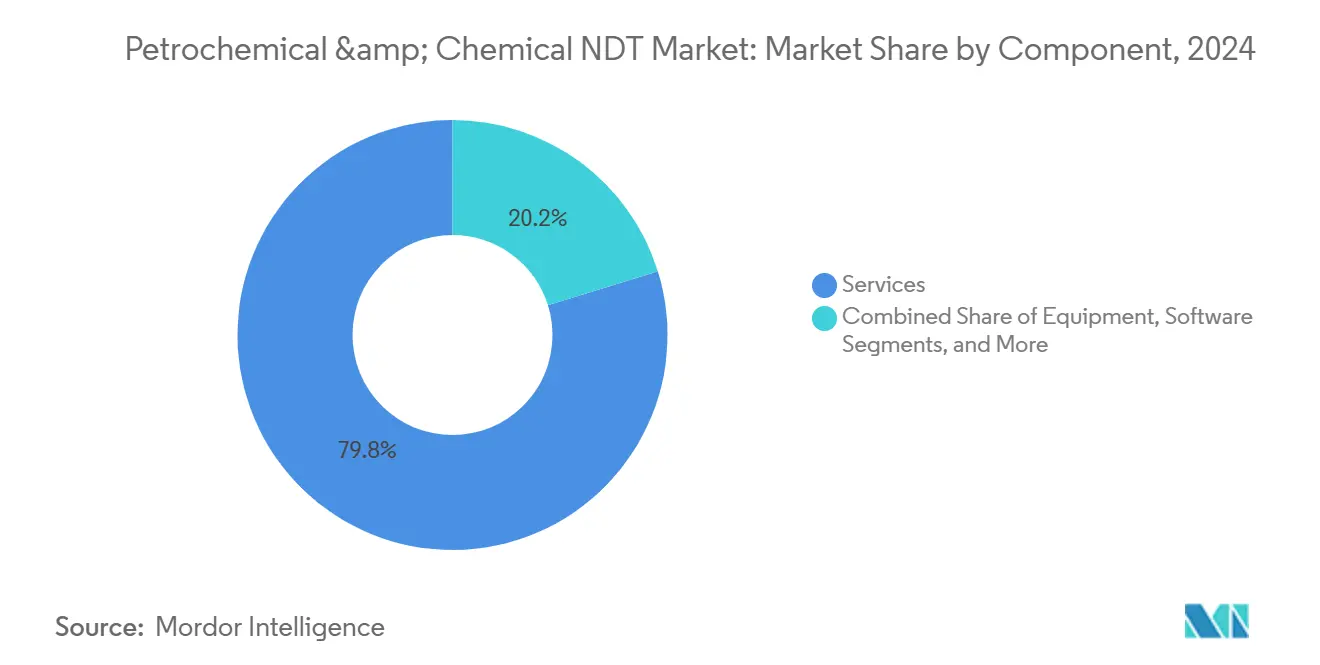

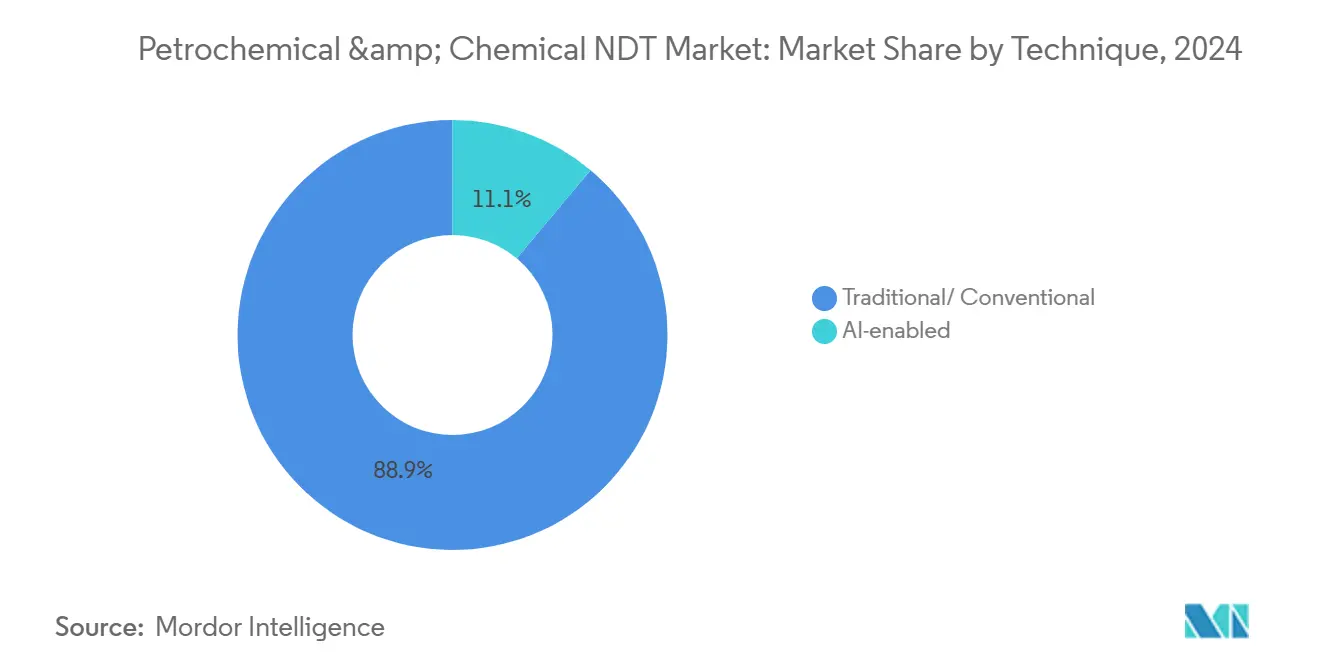

El tamaño del mercado de END petroquímico y químico alcanzó los USD 2,86 mil millones en 2025 y se proyecta que avance hasta USD 4,06 mil millones en 2030 a una CAGR del 7,27%. Esta expansión refleja el cambio de los operadores del mantenimiento reactivo hacia programas de integridad predictiva, la rápida digitalización de los flujos de trabajo de inspección y los marcos regulatorios que exigen pruebas más frecuentes y con mayor riqueza de datos. Los servicios siguen siendo el motor económico, captando el 79,8% de los ingresos en 2024, mientras que el software se acelera como centro de control digital para los datos de inspección. El ensayo ultrasónico mantiene su primacía debido a su versatilidad, aunque los métodos de corrientes de Foucault y otros métodos avanzados están ganando participación en activos críticos por corrosión. Las técnicas convencionales dominan los volúmenes, pero los análisis habilitados por IA están escalando rápidamente, señalando un punto de inflexión hacia inspecciones inteligentes que reducen el tiempo de inactividad, acortan los ciclos de detección de defectos y mejoran la seguridad en refinerías de todo el mundo. La región de Asia-Pacífico lidera la demanda de valor, respaldada por agresivas adiciones de capacidad y estrictas normas operativas que impulsan la adopción de dos dígitos de robots de inspección automatizados y plataformas de gemelos digitales.

Conclusiones Clave del Informe

- Por componente, los servicios lideraron el mercado de END petroquímico y químico, representando una participación del 79,8% en 2024.

- Por componente, se proyecta que el software registre la tasa de crecimiento más rápida del 11,3% hasta 2030.

- Por método de ensayo, el ensayo ultrasónico tuvo una participación del 28,5% del tamaño del mercado de END petroquímico y químico en 2024, y se proyecta que el ensayo de corrientes de Foucault avance a una CAGR del 8,3% hasta 2030.

- Por técnica, se prevé que las soluciones habilitadas por IA crezcan a una CAGR del 14,4% hasta 2030.

- Por geografía, la región de Asia-Pacífico representó el 37,1% de los ingresos en 2024 y se espera que se expanda a una CAGR del 7,8% hasta 2030.

Tendencias e Información del Mercado Global de END Petroquímico y Químico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución creciente de paradas programadas por programas de mantenimiento basado en condición | +1.8% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Frecuencias de inspección obligatorias establecidas por OSHA, API y las directivas de EU-OSHA | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Despliegue creciente de robots automatizados de mapeo de corrosión en refinerías | +0.9% | Global, concentrado en mercados de refinación avanzada | Corto plazo (≤ 2 años) |

| Expansión de la capacidad petroquímica en nuevas instalaciones en Oriente Medio y Asia-Pacífico | +0.7% | Núcleo en Oriente Medio y Asia-Pacífico, con efecto secundario en mercados globales | Largo plazo (≥ 4 años) |

| Adopción de plataformas de gestión de integridad basadas en gemelos digitales | +0.6% | Global, con ganancias tempranas en mercados digitalmente maduros | Mediano plazo (2-4 años) |

| Aumento en retrofits de captura de carbono e hidrógeno que requieren nuevos protocolos de END | +0.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución Creciente de Paradas Programadas por Programas de Mantenimiento Basado en Condición

Las refinerías globales están eliminando gradualmente las paradas a intervalos fijos en favor de inspecciones basadas en datos que establecen una línea base de condición y activan reparaciones solo cuando el riesgo supera un umbral preestablecido. En el sitio de Ras Tanura de Saudi Aramco, la adopción de un gemelo digital, combinada con lecturas ultrasónicas continuas, resultó en una reducción del 15% en las paradas no planificadas, al tiempo que extendió los períodos de operación hasta 18 meses.[1]Saudi Aramco, "Transformación Digital e Implementación de la Industria 4.0," aramco.com Estas ganancias reducen los costos de producción diferida y liberan capital para mejoras de activos. La adopción exige datos densos y de alta resolución que solo la emisión acústica avanzada, el ensayo ultrasónico de arreglo de fase y los sensores de monitoreo permanente pueden proporcionar. Por lo tanto, los fabricantes de equipos originales y las empresas de servicios observan un aumento en los pedidos de escáneres automatizados que pueden escalar torres y mapear la pérdida de espesor de pared en tiempo real. Los reguladores están aceptando gradualmente las metodologías basadas en riesgo, siempre que los operadores documenten márgenes de seguridad iguales o superiores, lo que garantiza ingresos constantes para los proveedores que integran informes de cumplimiento en sus suites de análisis.

Frecuencias de Inspección Obligatorias Establecidas por OSHA, API y las Directivas de EU-OSHA

Los mandatos legales sustentan la demanda base independientemente de los ciclos del precio del petróleo. La API 570 requiere exámenes externos de tuberías al menos cada 5 años y estipula intervalos internos vinculados a las tasas de corrosión, lo que obliga a los operadores a programar los alcances de trabajo con suficiente antelación. La norma de Gestión de Seguridad de Procesos de OSHA exige verificaciones de integridad certificadas en recipientes a presión que contienen productos químicos altamente peligrosos, mientras que la Directiva Seveso III de EU-OSHA impone obligaciones paralelas para los complejos europeos. Las revisiones recientes fomentan técnicas avanzadas como el ensayo ultrasónico de arreglo de fase y la radiografía computarizada de alta energía para respaldar las evaluaciones de aptitud para el servicio según la API 579. Dado que las sanciones por incumplimiento pueden paralizar las operaciones de la planta, los propietarios de activos asignan consistentemente presupuesto a las inspecciones, proporcionando un piso de ingresos integrado para el mercado de END petroquímico y químico.

Despliegue Creciente de Robots Automatizados de Mapeo de Corrosión en Refinerías

Los robots de rastreo magnético equipados con arreglos de ensayo ultrasónico multicanal están revolucionando la inspección del espesor de pared de tanques, esferas y tuberías de gran diámetro. La plataforma VENUS de ARIX Technologies capturó datos de exploración A completos en 18 tanques de almacenamiento en una refinería del sudeste asiático, reduciendo una parada planificada de 15 días en seis días mientras mapeaba la corrosión con precisión milimétrica.[2]ARIX Technologies, "Resultados del Despliegue de la Plataforma de Inspección Automatizada VENUS," arix.com Los robots reducen drásticamente la entrada humana en espacios confinados, mejoran la repetibilidad de los datos y transmiten registros de inspección directamente a paneles de análisis en la nube. Los períodos de recuperación de la inversión han caído por debajo de dos años en muchos sitios, lo que motiva una adopción más amplia incluso entre operadores de nivel medio. A medida que los proveedores agrupan robots con suscripciones de software, los ingresos recurrentes crecen y la escasez de técnicos se compensa parcialmente.

Expansión de la Capacidad Petroquímica en Nuevas Instalaciones en Oriente Medio y Asia-Pacífico

La ampliación de Borouge de ADNOC elevará la producción de poliolefinas a 6,6 millones de toneladas por año para 2028 y se prevé que genere un EBITDA incremental de AED 600-730 millones (USD 163-199 millones), todo ello supeditado a pruebas rigurosas por fases de nuevos reactores, intercambiadores y líneas de alta presión. Megaproyectos similares en China e India requieren cada uno exámenes de radiografía de referencia, hidrostáticos y ultrasónicos durante la fabricación y la puesta en marcha, seguidos de una transición a rutinas informadas por riesgo una vez operativos. La concentración de inversiones de capital impulsa la demanda de centros de servicio cercanos a los grupos de proyectos, lo que alienta a los principales actores globales de END a formar empresas conjuntas con contratistas regionales y capacitar a inspectores locales según estándares codificados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de inspectores calificados de Nivel III de ASNT | -1.1% | Global, aguda en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Alto costo de capital de los escáneres de ensayo ultrasónico de arreglo de fase y tomografía computarizada | -0.8% | Global, con impacto particular en proveedores de servicios más pequeños | Mediano plazo (2-4 años) |

| Las preocupaciones sobre privacidad de datos limitan los análisis de END basados en la nube | -0.6% | Global, con mayor sensibilidad en Europa y América del Norte | Mediano plazo (2-4 años) |

| Falta de estándares armonizados para la clasificación de defectos habilitada por IA | -0.4% | Global, con enfoques regulatorios variables según las regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Inspectores Calificados de Nivel III de ASNT

La certificación de Nivel III de ASNT requiere hasta una década de experiencia de campo progresiva, junto con el dominio de múltiples métodos; sin embargo, las jubilaciones superan actualmente a los nuevos ingresos, especialmente en los mercados de Asia-Pacífico de rápido crecimiento.[3]Sociedad Americana para los Ensayos No Destructivos, "Requisitos de Certificación de Nivel III de ASNT," asnt.org La escasez infla las tarifas diarias y alarga las ventanas de parada. Los operadores compensan el riesgo financiando programas de capacitación acelerada y adoptando sistemas de adquisición automatizados que permiten a menos expertos supervisar más datos. Los proveedores que incorporan detección de fallas impulsada por IA reducen la carga de trabajo de los revisores senior, pero la brecha de talento persiste y limita el rendimiento del servicio durante las paradas de mayor actividad.

Alto Costo de Capital de los Escáneres de Ensayo Ultrasónico de Arreglo de Fase y Tomografía Computarizada

Las configuraciones de tomografía computarizada de alta energía superan los USD 400.000 para las configuraciones de primer nivel, y los equipos de ensayo ultrasónico de arreglo de fase promedian entre USD 40.000 y USD 60.000 por estación, lo que presiona los balances de las empresas de servicios más pequeñas. Aunque los modelos de arrendamiento distribuyen los pagos, la utilización debe mantenerse alta para alcanzar el punto de equilibrio, lo que favorece a los grandes actores que pueden redistribuir activos entre continentes. A medida que los clientes añaden especificaciones de IA e imágenes 3D a las listas de licitación, los proveedores que retrasan las actualizaciones corren el riesgo de ser descalificados. La intensidad de capital, por lo tanto, acelera la consolidación, reflejando la adquisición de ATS por parte de SGS por USD 1.325 mil millones en 2025, que amplió instantáneamente su flota de ensayo ultrasónico automatizado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente – Los Servicios Siguen Siendo la Columna Vertebral de los Ingresos Mientras el Software Escala el Valor Digital

Los servicios representaron el 79,8% de los ingresos del mercado de END petroquímico y químico en 2024, ya que los propietarios de refinerías y plantas químicas recurrieron a contratistas certificados para escaneos in situ, interpretación de datos y documentación de cumplimiento. Se proyecta que el tamaño del mercado de END petroquímico y químico para los servicios crezca de manera constante junto con los proyectos de capital, mientras que la escalabilidad proviene de contratos de gestión de integridad a largo plazo que indexan las tarifas al número de activos. La intensidad laboral garantiza que la disponibilidad de expertos, la profundidad de certificación y los registros de seguridad sigan siendo palancas competitivas clave. MISTRAS Group registró USD 15,571 millones provenientes de inspecciones petroquímicas en 2024, lo que subraya la escala potencial de sus servicios.

Los ingresos por software son actualmente menores, pero se espera que se aceleren a una CAGR del 11,3% hasta 2030 a medida que los operadores transicionen los datos de hojas de cálculo a plataformas en la nube que unifican los flujos ultrasónicos, de radiografía y acústicos. Los motores de IA analizan ejecuciones históricas, predicen la propagación de defectos y automatizan la generación de informes, estrechando el ciclo de retroalimentación entre inspección y mantenimiento. Los proveedores están agrupando cada vez más las licencias con el hardware, asegurando márgenes recurrentes y fomentando relaciones a largo plazo con los clientes. Las actualizaciones de equipos persisten a medida que los sistemas de ensayo ultrasónico de arreglo de fase, tomografía computarizada de alta energía y termografía reemplazan los equipos heredados, mientras que los consumibles como los penetrantes y las partículas magnéticas aumentan en paralelo con la actividad de campo, pero siguen representando una participación modesta del gasto total.

Por Método de Ensayo – El Dominio Ultrasónico Enfrenta la Erosión de Nichos por Parte de Técnicas Avanzadas

El ensayo ultrasónico generó el 28,5% de los ingresos en 2024 debido a su flexibilidad para la medición de espesores, la inspección de soldaduras y el dimensionamiento de grietas en equipos de acero al carbono y de baja aleación. La alta velocidad de escaneo, la portabilidad y la repetibilidad consolidan su papel, y los modos avanzados, como el arreglo de fase y la captura de matriz completa, amplían su capacidad a geometrías complejas. El ensayo de corrientes de Foucault, aunque con una participación menor, está creciendo a una CAGR del 8,3%, impulsado por las inspecciones de tubos de intercambiadores de calor donde los materiales ferríticos son poco frecuentes. La radiografía mantiene una posición dominante en la aceptación volumétrica de soldaduras, particularmente en unidades de hidroprocesamiento de alta presión, mientras que la termografía y la emisión acústica sirven a los nichos de detección rápida o monitoreo en tiempo real.

La combinación de métodos se está ampliando. La tomografía computarizada aborda piezas fundidas intrincadas y piezas de fabricación aditiva utilizadas en plantas químicas especializadas, proporcionando reconstrucciones 3D que agilizan el diagnóstico de la causa raíz de los defectos. El ensayo ultrasónico de onda guiada examina largas trayectorias de tuberías y líneas aisladas con un andamiaje mínimo. A medida que los regímenes de inspección se basan en el riesgo, los propietarios despliegan técnicas complementarias, seleccionando el método más rentable que satisfaga los objetivos de probabilidad de detección y las expectativas regulatorias.

Por Técnica – Los Métodos Convencionales Persisten, los Análisis Habilitados por IA se Aceleran

Los enfoques tradicionales todavía representaron el 88,9% del volumen de 2024, lo que refleja la naturaleza arraigada de estos procedimientos y la familiaridad de los auditores con ellos. Sin embargo, se prevé que las soluciones habilitadas por IA registren una CAGR del 14,4%, añadiendo clasificación automatizada de grietas, algoritmos de reducción de ruido y modelos predictivos que pronostican la vida útil restante. Los primeros adoptantes alimentan terabytes de datos de exploración B de arreglo de fase en motores en la nube que identifican puntos críticos, clasifican los componentes por probabilidad de falla y priorizan las listas de trabajo. Los organismos reguladores están comenzando a redactar criterios de aceptación para los resultados del aprendizaje automático, un precursor de una implementación más amplia. El mercado de END petroquímico y químico probablemente se establecerá en esquemas híbridos donde la inteligencia de las máquinas filtra los datos y los inspectores humanos validan los hallazgos críticos para mantener la defensibilidad ante seguros y aspectos legales.

Análisis Geográfico

La región de Asia-Pacífico representó el 37,1% del gasto de 2024, impulsada por nuevas construcciones de crackers en China, India y el sudeste asiático que incorporan especificaciones avanzadas de END desde la etapa de diseño. La CAGR del 7,8% de la región se basa en dos pilares: megaproyectos en nuevas instalaciones, como el cracker de vapor Yasref de 1,8 millones de toneladas por año en empresas conjuntas respaldadas por Arabia Saudita, y una cartera envejecida de refinerías de primera generación que ahora se acercan a las principales ventanas de revisión. Los pilotos de gemelos digitales en Singapur y Corea del Sur están acelerando la adopción del monitoreo continuo de espesores y la verificación remota de defectos, impulsando la demanda de plataformas de datos de alto volumen.

América del Norte sigue siendo un líder tecnológico, aprovechando los presupuestos de cumplimiento impulsados por OSHA y las sólidas culturas de confiabilidad. Los operadores de la Costa del Golfo de los Estados Unidos son compradores tempranos de rastreadores automatizados para grandes esferas petroquímicas, y los sitios de arenas petrolíferas de Canadá invierten en sensores de ensayo ultrasónico de alta temperatura para monitorear en tiempo real los actualizadores revestidos de coque. Europa equilibra bases de activos maduros con la agenda de descarbonización del Pacto Verde, canalizando capital hacia retrofits de hidrógeno y captura de carbono que requieren nuevos protocolos de inspección. Los complejos integrados de refinación-petroquímica de Oriente Medio, financiados por fondos soberanos, exigen alcances de END de primer nivel durante la construcción y el monitoreo de condición posterior, abriendo mercados de capacitación local en los Emiratos Árabes Unidos, Arabia Saudita y Omán.

África y América del Sur están emergiendo como áreas prometedoras, a medida que la expansión del gas aguas abajo en Egipto y los proyectos de crackers de etileno en Brasil entran en la fase de ingeniería de diseño básico. Los proveedores locales están formando asociaciones con los principales actores internacionales para mejorar las habilidades de los inspectores hasta el Nivel II y el Nivel III, garantizando la resiliencia futura del servicio.

Panorama Competitivo

El mercado está moderadamente fragmentado. Las principales empresas globales incluyen MISTRAS Group, SGS, Applus Services, TUV Rheinland y Element Materials Technology, cada una con redes multirregionales y amplias carteras de métodos. Los especialistas de nivel medio se centran en robótica, ensayo ultrasónico automatizado o análisis en la nube. La consolidación se aceleró en 2024-2025, destacada por la adquisición de ATS por parte de SGS por USD 1.325 mil millones que reforzó su flota de arreglo de fase, y la compra de IRISNDT por parte de Apave, añadiendo USD 300 millones de ingresos anuales.[4]SGS, "Anuncio de Adquisición de ATS y Justificación Estratégica," sgs.com Estos movimientos subrayan un tema central: la escala más la integración tecnológica crea defensa de márgenes y potencial de venta cruzada.

Los disruptores tecnológicos apuntan a puntos de dolor como la escasez de inspectores y la sobrecarga de datos. Las empresas emergentes despliegan plataformas de análisis como servicio que clasifican defectos en minutos, mientras que las empresas de robótica suministran rastreadores capaces de escanear tanques durante 24 horas. Los líderes establecidos responden incorporando sensores en redes de monitoreo permanente y ofreciendo contratos basados en resultados que alinean las tarifas con métricas de tiempo de actividad o tasas de falla. El rigor de la certificación y los registros de seguridad siguen siendo barreras de entrada, aunque la lealtad del cliente está cada vez más vinculada a la transparencia de los datos, el tiempo de entrega de informes y la precisión predictiva.

De cara al futuro, los ganadores combinarán software agnóstico de activos, suites de hardware multisensor y equipos globales de ingenieros certificados. Los clientes favorecerán a los proveedores que puedan apoyar la puesta en marcha de nuevas instalaciones, realizar inspecciones rutinarias basadas en riesgo y alimentar datos de condición en tiempo real en gemelos digitales que vinculen la salud de los activos con la programación de la producción.

Líderes de la Industria de END Petroquímico y Químico

MISTRAS Group Inc.

SGS SA

Eddyfi Technologies

Bureau Veritas SA

Evident (Olympus Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SGS completó su adquisición de ATS por USD 1.325 mil millones, expandiendo significativamente el alcance de inspección y añadiendo plataformas de automatización avanzada.

- Marzo de 2025: Institut Dr. Foerster adquirió Prüftechnik NDT GmbH, profundizando las carteras de ensayo ultrasónico y corrientes de Foucault para plantas químicas alemanas.

- Febrero de 2025: USA DeBusk adquirió CIMA Inspection, mejorando las competencias de ensayo ultrasónico de alta temperatura en refinerías de América del Norte.

- Diciembre de 2024: EKOSCAN adquirió Nortech, ampliando la cobertura de inspección robótica europea.

Alcance del Informe Global del Mercado de END Petroquímico y Químico

| Equipos |

| Software |

| Servicios |

| Consumibles |

| Ensayo Ultrasónico |

| Ensayo Radiográfico |

| Ensayo de Partículas Magnéticas |

| Ensayo de Líquidos Penetrantes |

| Ensayo de Inspección Visual |

| Ensayo de Corrientes de Foucault |

| Ensayo de Emisión Acústica |

| Ensayo de Termografía / Infrarrojo |

| Ensayo de Tomografía Computarizada |

| Tradicional / Convencional |

| Habilitada por IA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Equipos | |

| Software | ||

| Servicios | ||

| Consumibles | ||

| Por Método de Ensayo | Ensayo Ultrasónico | |

| Ensayo Radiográfico | ||

| Ensayo de Partículas Magnéticas | ||

| Ensayo de Líquidos Penetrantes | ||

| Ensayo de Inspección Visual | ||

| Ensayo de Corrientes de Foucault | ||

| Ensayo de Emisión Acústica | ||

| Ensayo de Termografía / Infrarrojo | ||

| Ensayo de Tomografía Computarizada | ||

| Por Técnica | Tradicional / Convencional | |

| Habilitada por IA | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de END petroquímico y químico?

El tamaño del mercado de END petroquímico y químico se situó en USD 2,86 mil millones en 2025.

¿Qué tan rápido está creciendo la demanda global de inspecciones de integridad petroquímica?

Se prevé que el mercado se expanda a una CAGR del 7,27% hasta 2030 a medida que los propietarios avanzan hacia el mantenimiento predictivo.

¿Qué componente está creciendo más rápido en los programas de inspección?

Se proyecta que el software crezca a una CAGR del 11,3%, impulsado por la adopción de análisis y gemelos digitales.

¿Por qué Asia-Pacífico lidera el gasto en ensayos no destructivos?

La agresiva construcción de capacidad en China, India y el sudeste asiático requiere inspecciones de referencia y monitoreo continuo, lo que dará a la región una participación del 37,1% en 2024.

¿Qué método de ensayo domina las inspecciones en refinerías?

El ensayo ultrasónico sigue siendo la primera opción con una participación del 28,5% en 2024, debido a su versatilidad para examinar espesores y soldaduras.

¿Qué tendencia tecnológica está transformando los flujos de trabajo de inspección?

Los análisis habilitados por IA combinados con escáneres robóticos están reduciendo el tiempo de ciclo y mejorando la precisión de detección de defectos en sitios globales.

Última actualización de la página el: