Tamaño y Participación del Mercado de Ensayos No Destructivos (END)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

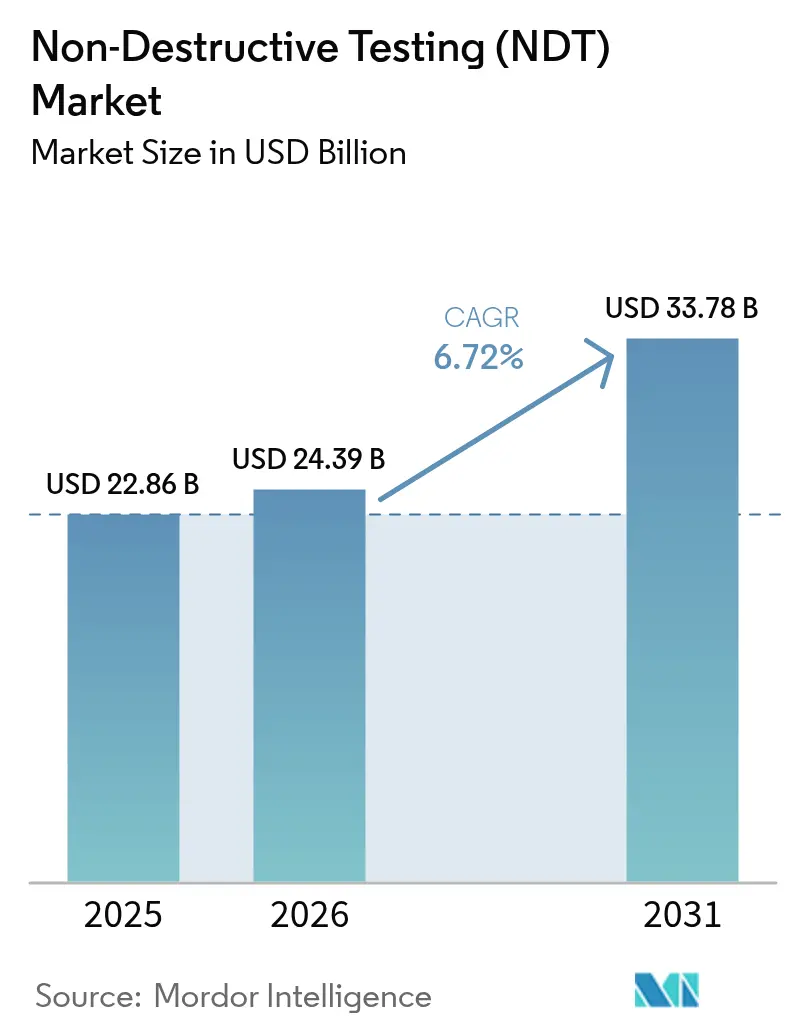

| Tamaño del Mercado (2026) | 24.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensayos No Destructivos (END) por Mordor Intelligence

El mercado de ensayos no destructivos fue valorado en USD 22,86 mil millones en 2025 y se estima que crecerá desde USD 24,39 mil millones en 2026 hasta alcanzar USD 33,78 mil millones en 2031, a una CAGR del 6,72% durante el período de pronóstico (2026-2031). El endurecimiento de las normas de seguridad globales, la aceleración en la sustitución de activos envejecidos y la rápida adopción de plataformas de diagnóstico habilitadas por IA están desplazando la evaluación no destructiva de la detección reactiva de fallas hacia la gestión predictiva de activos. Los organismos reguladores en América del Norte y Europa exigen ahora inspecciones más frecuentes para recipientes a presión, tuberías, estructuras de aeronaves y reactores nucleares, lo que garantiza una demanda base estable. Mientras tanto, los análisis impulsados por IA acortan los ciclos de inspección, reducen drásticamente el tiempo de procesamiento de datos y crean nuevas fuentes de ingresos por suscripción para los proveedores de software. Los proveedores de servicios responden combinando equipos portátiles de ultrasonido de matrices en fase y radiografía digital con analítica en la nube, lo que aumenta la productividad y reduce los costos totales de inspección. La consolidación a través de fusiones y adquisiciones se intensifica, a medida que los actores integrados buscan agrupar hardware, software y mano de obra certificada en ofertas llave en mano que simplifiquen el cumplimiento normativo para los usuarios finales.

Conclusiones Clave del Informe

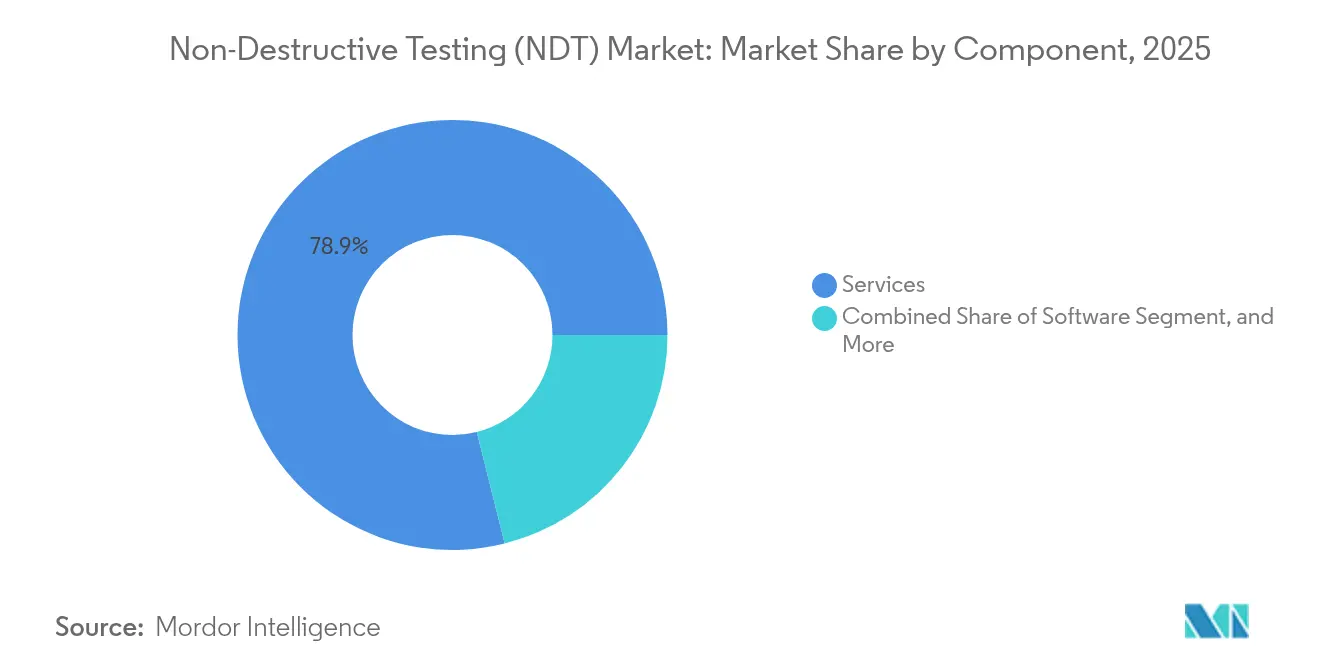

- Por componente, los servicios lideraron con una participación de ingresos del 78,90% en el mercado de ensayos no destructivos en 2025, mientras que se proyecta que el software se expandirá a una CAGR del 11,71% hasta 2031.

- Por método de ensayo, el ensayo ultrasónico capturó el 27,95% de la participación del mercado de ensayos no destructivos en 2025; se pronostica que el ensayo por corrientes de Foucault crecerá a la tasa más rápida, con una CAGR del 9,07%, hasta 2031.

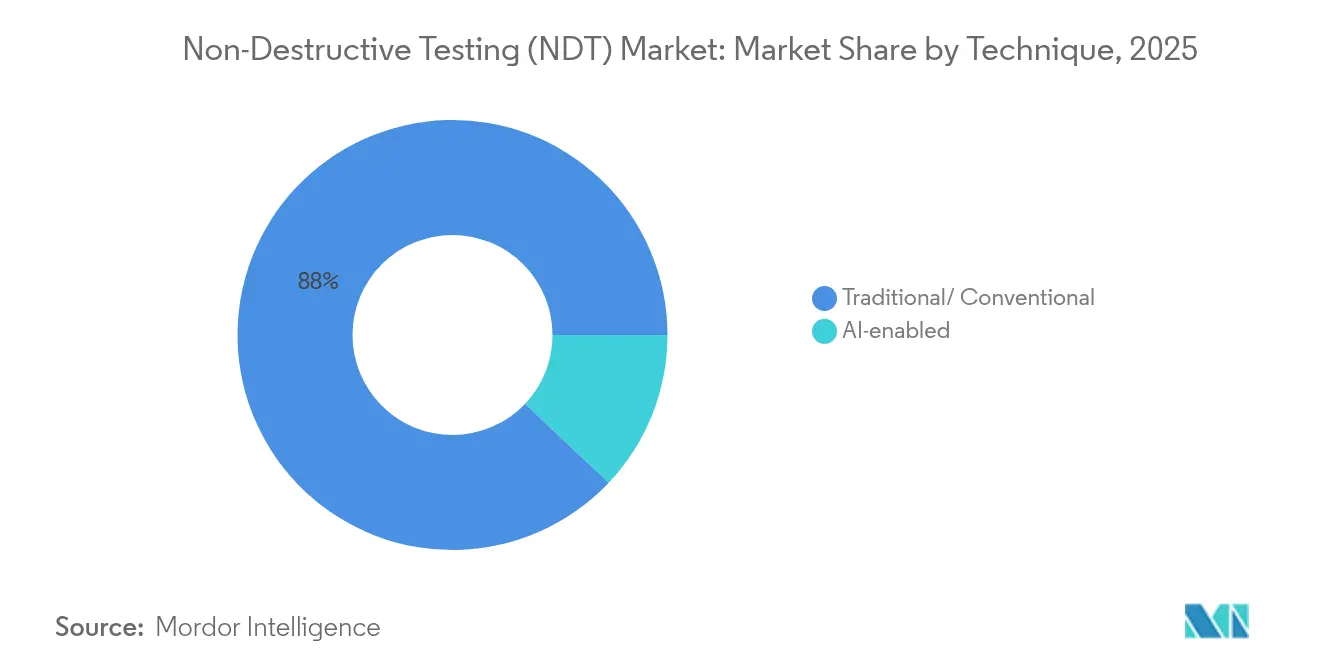

- Por técnica, la técnica tradicional/convencional capturó el 87,95% de la participación del mercado de ensayos no destructivos en 2025; se pronostica que la técnica habilitada por IA crecerá a la tasa más rápida, con una CAGR del 14,38%, hasta 2031.

- Por industria usuaria final, el sector de petróleo y gas mantuvo una participación del 25,50% en el tamaño del mercado de ensayos no destructivos en 2025, mientras que se proyecta que los sectores automotriz y de transporte avanzarán a una CAGR del 8,92% hasta 2031.

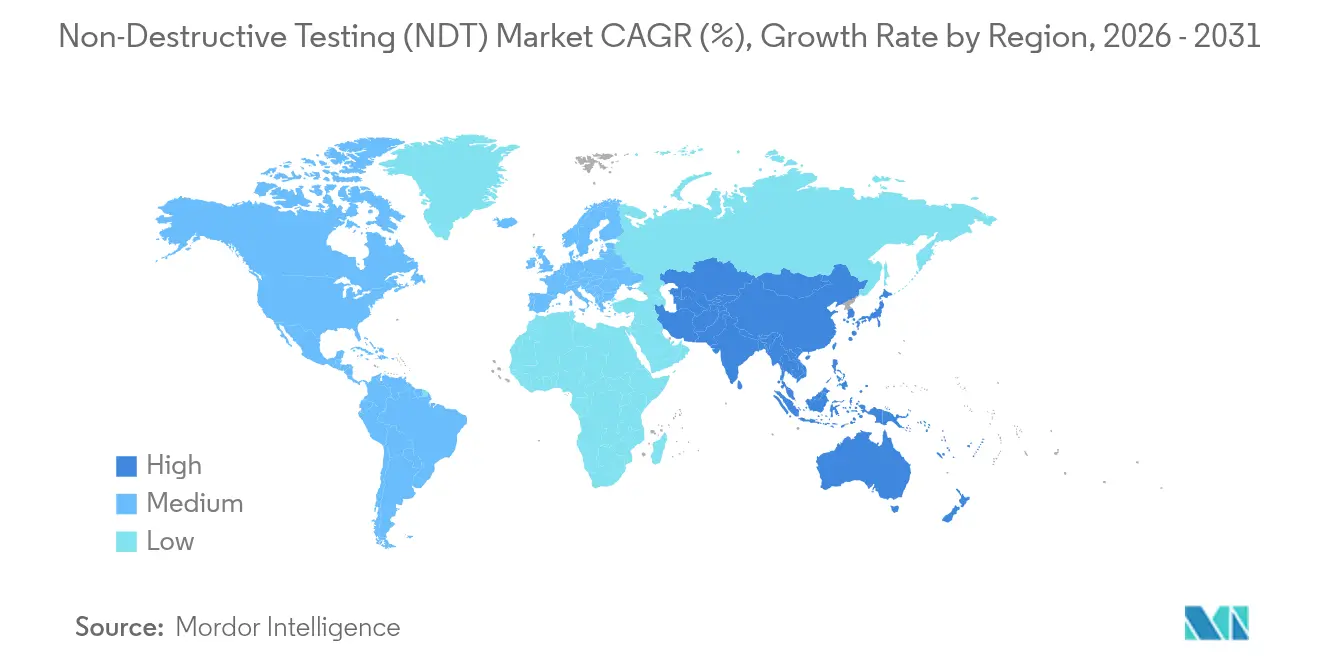

- Por geografía, América del Norte lideró con una participación del 36,30% en el mercado de ensayos no destructivos en 2025, mientras que se espera que Asia-Pacífico registre la CAGR regional más alta del 7,61% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ensayos No Destructivos (END)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Regulaciones de seguridad y calidad más estrictas | +1.8% | Global, con el mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ciclo de reemplazo de infraestructura envejecida | +1.5% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de proyectos de petróleo y gas en alta mar | +1.2% | Medio Oriente y África, Mar del Norte, Golfo de México | Mediano plazo (2-4 años) |

| Adopción de equipos portátiles de ultrasonido de matrices en fase y radiografía digital | +1.0% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Plataformas de analítica de defectos impulsadas por IA | +0.9% | América del Norte y Europa son de adopción temprana, y Asia-Pacífico sigue | Mediano plazo (2-4 años) |

| Requisitos de control de calidad en fabricación aditiva | +0.7% | Centros aeroespaciales de América del Norte y Europa, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Seguridad y Calidad más Estrictas Impulsan el Crecimiento Orientado al Cumplimiento Normativo

Los organismos reguladores, como la Sociedad Americana de Ingenieros Mecánicos, la Comisión Reguladora Nuclear y la Administración Federal de Aviación, actualizaron sus códigos en 2024, los cuales ahora exigen exámenes no destructivos más frecuentes y exhaustivos de recipientes a presión, componentes de reactores y partes de aeronaves compuestas.[1]Administración Federal de Aviación, "Actualizaciones del Protocolo de Mantenimiento de Aeronaves para Materiales Compuestos," faa.gov Estas normas más estrictas han desplazado las decisiones de compra del gasto discrecional al cumplimiento obligatorio, lo que garantiza una demanda base incluso en períodos de recesión. El uso obligatorio del ultrasonido de matrices en fase para recipientes a presión de alta temperatura, combinado con las normas de registro digital, está impulsando a los propietarios de activos a modernizar sus flotas de equipos. Los proveedores de servicios se benefician de contratos de inspección plurianuales que mejoran la previsibilidad de los ingresos. Los fabricantes de equipos ganan a través de ventas de reemplazo aceleradas y suscripciones de software recurrentes vinculadas a las actualizaciones de cumplimiento de códigos. A medida que otras jurisdicciones se alinean con los estándares de Estados Unidos y Europa, la influencia de este impulsor se amplía, reforzando un impulso de crecimiento a largo plazo para el mercado de ensayos no destructivos.

El Ciclo de Reemplazo de Infraestructura Envejecida Acelera la Demanda de Inspección

Más del 40% de los puentes de América del Norte superan actualmente su vida útil de diseño, mientras que las tuberías instaladas durante la década de 1960 se aproximan a intervalos de inspección críticos. Los programas de extensión de vida para plantas nucleares puestas en servicio en la década de 1970 requieren extensos escaneos ultrasónicos de recipientes que deben realizarse antes de la renovación de licencias. El consiguiente acumulado de inspecciones pendientes impulsa una demanda récord de servicios de ensayo de alto rendimiento, herramientas de inspección inteligente de tuberías y analítica de datos automatizada. Dado que los fallos de infraestructura acarrean altos costos sociales y económicos, los reguladores aplican estrictos calendarios de inspección que los propietarios de activos no pueden diferir. Esta tendencia secular garantiza visibilidad a largo plazo para los ingresos de los servicios de ensayos no destructivos e impulsa la inversión en equipos portátiles que mejoran la productividad en obra. A medida que los servicios públicos de Asia-Pacífico emprenden ciclos de modernización similares, las curvas de demanda global continúan aumentando.

La Expansión de Proyectos de Petróleo y Gas en Alta Mar Impulsa la Innovación en END Submarino

Los desarrollos en aguas profundas en el Golfo de México, el Mar del Norte y frente a las costas de África requieren sistemas de inspección capaces de operar a profundidades superiores a 3.000 metros bajo presiones extremas. Empresas como Oceaneering despliegan vehículos operados de forma remota equipados con sensores ultrasónicos, de corrientes de Foucault y de emisión acústica, lo que permite el monitoreo continuo de tuberías y montantes sin necesidad de costosas paradas de producción.[2]Oceaneering International, "Informe Anual 2024," oceaneering.com Las plataformas de producción flotantes introducen tensiones de fatiga dinámica que requieren monitoreo en tiempo real de la salud estructural, lo que impulsa la frontera de la fusión de sensores y la telemetría de datos. Estos entornos desafiantes conllevan tarifas de servicio premium que elevan la rentabilidad del segmento. Los proveedores que invierten en hardware calificado para uso submarino y en analítica de imágenes impulsada por IA aseguran ventajas de pioneros a medida que el gasto de capital global en alta mar se recupera.

La Adopción de Equipos Portátiles de Ultrasonido de Matrices en Fase y Radiografía Digital Transforma las Operaciones en Campo

Los avances en duración de la batería, sensibilidad del detector y conectividad inalámbrica han hecho que las unidades portátiles de ultrasonido de matrices en fase y radiografía digital sean viables para sitios de trabajo remotos. Los tiempos de exposición han disminuido hasta en un 90%, lo que permite a los técnicos escanear más soldaduras por turno mientras se mantienen límites de seguridad radiológica más bajos. Las cargas a la nube en tiempo real permiten que expertos centrales verifiquen los resultados de forma instantánea, lo que reduce significativamente los tiempos de entrega de proyectos y minimiza la necesidad de retrabajos. Los equipos portátiles también amplían el acceso en regiones emergentes donde los laboratorios fijos son escasos, ampliando así el mercado de ensayos no destructivos potencial. Los fabricantes de equipos utilizan analítica por suscripción y servicios de calibración para generar ingresos recurrentes, mientras que los propietarios de activos se benefician de ciclos de toma de decisiones más ágiles y menor tiempo de inactividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Alto costo de los sistemas END automatizados | -1.2% | Global, con el mayor impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de técnicos certificados | -1.0% | América del Norte y Europa son las más afectadas, extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Barreras de ciberseguridad y soberanía de datos | -0.8% | Global, con variaciones regulatorias por región | Corto plazo (≤ 2 años) |

| Resistencia ESG a los residuos de radiografía | -0.5% | Europa y América del Norte lideran, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo de los Sistemas END Automatizados Limita la Adopción en Mercados Sensibles al Precio

Los escáneres de ultrasonido de matrices en fase totalmente automatizados pueden costar entre USD 200.000 y USD 500.000, un precio que pone a prueba los presupuestos de las pequeñas y medianas empresas de servicios. La calibración anual, las licencias de software y la capacitación duplican el costo total de propiedad a lo largo de la vida útil, lo que extiende los períodos de amortización. En los mercados emergentes con menores costos laborales, los operadores suelen preferir la inspección manual a pesar de los ciclos más largos, lo que ralentiza la penetración de las soluciones automatizadas de alto margen. Los proveedores más pequeños que carecen de escala de capital tienen dificultades para competir, lo que acelera la consolidación del mercado. Hasta que los instrumentos de financiación o los modelos de arrendamiento de equipos maduren, esta restricción continuará frenando la adopción, especialmente fuera de los segmentos de energía y aeroespacial de alto valor.

La Escasez de Técnicos Certificados Limita el Potencial de Crecimiento del Mercado

La Sociedad Americana de Ensayos No Destructivos reportó una caída del 15% en las nuevas certificaciones de Nivel II en 2024, a pesar de un aumento del 8% en la demanda de la industria, lo que amplió la brecha de mano de obra.[3]Sociedad Americana de Ensayos No Destructivos, "Informe Anual de Estadísticas de Certificación de la ASNT," asnt.org Con aproximadamente el 30% de la fuerza laboral actual prevista para jubilarse en una década, existe el riesgo de que la capacidad de servicio quede por debajo de las necesidades de los proyectos. Los ciclos de capacitación de dos años para técnicas avanzadas, como la tomografía computarizada, implican que el déficit no puede cerrarse rápidamente. La escasez impulsa la inflación salarial que erosiona los márgenes de los proveedores de servicios y alarga los plazos de entrega para los propietarios de activos. Si bien el reconocimiento de defectos habilitado por IA reduce la carga de trabajo de interpretación, la supervisión humana certificada sigue siendo obligatoria para el cumplimiento normativo, lo que limita hasta qué punto la automatización puede compensar la restricción en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: el Software Disrumpe una Estructura Centrada en Servicios

Los servicios representaron el 78,90% de los ingresos de 2025, aunque se prevé que la porción del software se expanda a una CAGR del 11,71%, estableciendo un nuevo arco de creación de valor para el mercado de ensayos no destructivos. Los motores de reconocimiento de imágenes impulsados por IA convierten terabytes de datos de escaneo en información de mantenimiento procesable en minutos, transformando la economía del servicio desde la facturación por hora hacia la fijación de precios basada en resultados. Los fabricantes de equipos ahora agrupan analítica en la nube con el hardware, incorporando suscripciones anuales que extienden los ingresos más allá de la venta inicial. El auge de los módulos de computación en el borde habilita la analítica en tiempo real en los sitios de inspección, aliviando las preocupaciones sobre la soberanía de datos y reduciendo los costos de ancho de banda.

El auge del software no eclipsa la mano de obra de campo, sino que redefine la asignación de tareas. Los técnicos capturan datos de mayor calidad con mayor rapidez, mientras que los analistas centralizados validan los indicadores generados por IA y producen informes listos para el cumplimiento normativo. El modelo reduce las horas extra en campo, aumenta la utilización de la flota y crea nuevos ingresos recurrentes para los proveedores de plataformas. A medida que los organismos reguladores aceptan informes firmados digitalmente, la industria de ensayos no destructivos gana tanto en velocidad como en auditabilidad, subrayando el papel fundamental del software en los flujos de trabajo de inspección modernos.

Por Método de Ensayo: el Dominio Ultrasónico se Encuentra con el Impulso de las Corrientes de Foucault

Los métodos ultrasónicos representaron el 27,95% de la participación del mercado de ensayos no destructivos en 2025, gracias a su versatilidad en las inspecciones de soldaduras, forjas y materiales compuestos. Las configuraciones avanzadas de ultrasonido de matrices en fase permiten un rápido mapeo de la corrosión y la determinación volumétrica del tamaño de defectos sin necesidad de desmontar los equipos. Sin embargo, se espera que el ensayo por corrientes de Foucault crezca a una CAGR del 9,07% hasta 2031, impulsado por su capacidad para detectar microfisuras en materiales conductores utilizados en materiales compuestos aeroespaciales y piezas fabricadas de forma aditiva.

El diseño mejorado de sondas y los arreglos multifrecuencia ahora ofrecen mayor penetración y escaneo más rápido, desafiando el dominio histórico de los ultrasonidos en las inspecciones de paredes delgadas. Mientras tanto, la radiografía digital continúa desempeñando un papel fundamental en la validación de soldaduras de tuberías, y el ensayo de partículas magnéticas sigue siendo indispensable para detectar defectos superficiales en componentes ferromagnéticos. En conjunto, estos métodos complementarios garantizan que los propietarios de activos dispongan de un conjunto de herramientas equilibrado que combina velocidad, sensibilidad y aceptación regulatoria, según el tipo de defecto y el material.

Por Técnica: las Plataformas Habilitadas por IA Desafían los Flujos de Trabajo Convencionales

Los enfoques tradicionales representan todavía el 87,95% de las aplicaciones actuales, pero las técnicas habilitadas por IA avanzan a una CAGR proyectada del 14,38%, lo que marca el incremento más pronunciado en el mercado de ensayos no destructivos. Los modelos de aprendizaje automático entrenados en millones de imágenes de defectos anotadas ahora alcanzan o superan los niveles de probabilidad de detección humana en condiciones de laboratorio. Las plataformas de analítica predictiva correlacionan datos históricos de inspección con parámetros operativos para pronosticar probabilidades de fallo, lo que permite el mantenimiento basado en condición. Los procesadores en el borde integrados en instrumentos portátiles ejecutan algoritmos localmente, eliminando la latencia y protegiendo los datos sensibles.

La adopción se acelera en contextos de alto volumen, como las soldaduras de baterías de vehículos eléctricos, donde se deben escanear miles de uniones por vehículo. Los marcos regulatorios aún requieren la aprobación humana, pero las horas de trabajo se desplazan de la búsqueda de defectos hacia la validación, lo que aumenta el rendimiento. Los primeros adoptantes reportan reducciones de costos de hasta el 30% en las inspecciones y una disminución en el tiempo de inactividad no planificado, lo que refuerza el potencial disruptivo de la IA en todo el mercado de ensayos no destructivos.

Por Industria Usuaria Final: el Auge Automotriz Desafía la Preeminencia del Petróleo y Gas

El petróleo y el gas sostuvieron una contribución de ingresos del 25,50% en 2025, respaldada por inspecciones obligatorias de tuberías y recipientes a presión que refuerzan aún más los requisitos de pruebas, inspección y certificación (TIC) en petróleo y gas. Sin embargo, los sectores automotriz y de transporte son los que crecen a mayor velocidad, con una CAGR del 8,92%, impulsados por la soldadura de paquetes de baterías para vehículos eléctricos, los chasis de compuestos ligeros y las aplicaciones de aceros de alta resistencia avanzados. Cada módulo de batería contiene cientos de soldaduras láser que requieren validación ultrasónica o por rayos X para garantizar la continuidad eléctrica y la resistencia a impactos. En paralelo, la detección de agrietamiento inducido por hidrógeno en aceros de alta resistencia exige sondas de corrientes de Foucault de mayor frecuencia.

Los segmentos aeroespacial, de defensa y de energías renovables también están ampliando su alcance de inspección, lo que refleja la necesidad de estructuras compuestas complejas y piezas fabricadas mediante manufactura aditiva que requieren resolución a escala micrométrica. Las plantas de manufactura e ingeniería pesada adoptan sensores de ensayos no destructivos en línea para el control de calidad en tiempo real, integrando la inspección directamente en las líneas de producción y ampliando aún más el tamaño del mercado de ensayos no destructivos.

Análisis Geográfico

América del Norte conservó una participación del 36,30% en 2025, impulsada por la supervisión regulatoria madura, la infraestructura envejecida y la adopción temprana de IA. La gran base instalada de recipientes a presión, tuberías y estructuras de aeronaves de la región garantiza volúmenes de inspección constantes, mientras que los operadores de petróleo y gas financian la inspección robótica avanzada de tuberías para extender la vida útil de sus activos. Las subvenciones gubernamentales que apoyan los programas de extensión de vida de las plantas nucleares también sostienen la demanda de escaneo ultrasónico volumétrico.

Europa queda ligeramente por detrás, pero se beneficia de directivas de seguridad rigurosas y del impulso de la Unión Europea hacia los proyectos de energía renovable en el marco del Pacto Verde Europeo. Las inspecciones de palas de turbinas eólicas, el monitoreo de defectos en rotores de materiales compuestos y los proyectos piloto de tuberías de hidrógeno refuerzan colectivamente el mercado regional de ensayos no destructivos. Las actualizaciones en curso de los reactores nucleares en Francia y el Reino Unido están impulsando la incorporación de contratos de inspección a largo plazo, mientras que las preocupaciones ESG están acelerando la transición de la radiografía en película a la digital para reducir los volúmenes de residuos peligrosos.

La región de Asia-Pacífico ofrece el mayor impulso prospectivo, con una CAGR del 7,61%, impulsada por los masivos proyectos de infraestructura en China e India, así como por la expansión de la fabricación aeroespacial y de semiconductores. Los gobiernos de Japón y Corea del Sur alinean los códigos locales con los estándares de la ASME y la IEC, elevando así el rigor de las inspecciones. Las economías emergentes del Sudeste Asiático a menudo recurren a certificadores internacionales para el cumplimiento normativo, lo que presenta oportunidades de servicio para las empresas globales. Las redes de tuberías de la Iniciativa de la Franja y la Ruta impulsan la demanda de inspección inteligente de tuberías, mientras que los nuevos astilleros en toda la región requieren inspecciones de partículas magnéticas y ultrasonido de matrices en fase de las grandes soldaduras de cascos.

Oriente Medio y África se benefician de las inversiones en petróleo y gas en alta mar y de las expansiones de plantas petroquímicas. Los proyectos submarinos en el Mar Rojo y frente a las costas de África Occidental demandan tecnologías de inspección calificadas para aguas profundas. La inestabilidad política en ciertos países puede retrasar los proyectos, introduciendo volatilidad en los pronósticos regionales, pero también generando márgenes premium cuando los proyectos avanzan bajo plazos comprimidos. América Latina registra un crecimiento moderado, centrado en los desarrollos en el presal brasileño y las actualizaciones de refinerías mexicanas, ambos de los cuales requieren ensayos no destructivos de alta especificación.

Panorama Competitivo

El mercado de ensayos no destructivos sigue siendo moderadamente fragmentado, con especialistas regionales que coexisten junto a multinacionales diversificadas. Las ventajas de escala impulsan una ola de fusiones a medida que las empresas buscan agrupar hardware, software y mano de obra certificada en paquetes llave en mano. La adquisición de NDT Global por parte de Eddyfi Technologies en enero de 2025 creó una entidad combinada líder en integridad de tuberías que ahora ofrece soluciones ultrasónicas, de corrientes de Foucault y de emisión acústica en cinco continentes. Acuren y NV5 se fusionaron en diciembre de 2024, formando una plataforma de ingresos combinados de USD 2.000 millones que integra la inspección con la consultoría de ingeniería para licitar grandes contratos de rehabilitación de infraestructura.[4]Acuren Inspection, "Finalización de la Fusión con NV5 Global," acuren.com

El liderazgo tecnológico depende de la analítica de IA y la automatización. Baker Hughes presentó su plataforma de analítica predictiva para inspección de tuberías en octubre de 2024, aprovechando el aprendizaje automático para calcular la vida útil restante y optimizar los intervalos de mantenimiento. La unidad portátil de ultrasonido de matrices en fase de Sonatest con reconocimiento de defectos integrado ejemplifica la fusión de hardware y software, que reduce drásticamente el tiempo de interpretación en campo. Los especialistas en operaciones submarinas, como Oceaneering, amplían sus capacidades a través de adquisiciones específicas, incorporando flotas de robots para aguas profundas y enlaces de datos de alto ancho de banda para atender proyectos en aguas ultraprofundas.

La competencia también se desplaza hacia asociaciones durante el ciclo de vida en lugar de trabajos puntuales. Los propietarios de activos solicitan inspección integrada, analítica de datos e informes regulatorios en marcos plurianuales. Los proveedores capaces de desplegar técnicos certificados con rapidez, entregar analítica mejorada por IA y garantizar el cumplimiento normativo tienen poder de fijación de precios. Las barreras de entrada aumentan con cada nueva revisión de códigos, favoreciendo a los actores establecidos que pueden costear auditorías de acreditación y capacitación continua de su fuerza laboral. No obstante, las empresas emergentes innovadoras centradas en analítica en la nube o sensores en miniatura aún conquistan nichos al licenciar su tecnología a integradores más grandes.

Líderes de la Industria de Ensayos No Destructivos (END)

Baker Hughes Company

MISTRAS Group, Inc.

SGS SA

Intertek Group plc

Applus+ Services, S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Eddyfi Technologies completó su adquisición de NDT Global GmbH, creando una entidad combinada con mayores capacidades de inspección de tuberías y un mayor alcance geográfico en Europa y Oriente Medio.

- Diciembre de 2024: Acuren Inspection anunció su fusión con NV5 Global para formar una organización de servicios de inspección e ingeniería con ingresos combinados de USD 2.000 millones.

- Noviembre de 2024: Oceaneering International adquirió la división de inspección submarina de GDi Group por USD 45 millones, ampliando sus capacidades de ensayos no destructivos en aguas profundas.

- Octubre de 2024: Baker Hughes lanzó una plataforma de analítica de inspección de tuberías impulsada por IA que predice probabilidades de fallo y optimiza la programación del mantenimiento.

Alcance del Informe Global del Mercado de Ensayos No Destructivos (END)

Los ensayos no destructivos (END) evalúan las propiedades de un material, componente o sistema sin causar daños. Son fundamentales en las industrias aeroespacial, automotriz, de construcción y manufactura. Los END detectan principalmente defectos como fisuras, vacíos e inclusiones, y pueden medir el espesor del material, la dureza del metal y las propiedades de los materiales compuestos. El estudio monitorea los ingresos generados por las ventas del mercado de ensayos no destructivos a nivel mundial.

El mercado de ensayos no destructivos está segmentado por tipo (equipos, servicios), por tecnología (ensayo radiográfico, ensayo ultrasónico, ensayo de partículas magnéticas, ensayo de líquidos penetrantes, ensayo de inspección visual y ensayo por corrientes de Foucault, otras tecnologías de ensayo), por industria usuaria final (petróleo y gas, energía y electricidad, construcción, automotriz y transporte, aeroespacial, defensa, otras industrias usuarias finales) y por geografía (América del Norte [Estados Unidos, Canadá], Europa [Alemania, Reino Unido, Francia, Resto de Europa], Asia-Pacífico [China, Japón, India, Resto de Asia-Pacífico], América Latina [Brasil, Argentina, México, Resto de América Latina], Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Resto de Oriente Medio y África]). El informe ofrece pronósticos y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Equipos |

| Software |

| Servicios |

| Consumibles |

| Ensayo Ultrasónico |

| Ensayo Radiográfico |

| Ensayo de Partículas Magnéticas |

| Ensayo de Líquidos Penetrantes |

| Ensayo de Inspección Visual |

| Ensayo por Corrientes de Foucault |

| Ensayo de Emisión Acústica |

| Ensayo por Termografía / Infrarrojo |

| Ensayo por Tomografía Computarizada |

| Tradicional/Convencional |

| Habilitada por IA |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Fabricación e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otras Industrias Usuarias Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Equipos | ||

| Software | |||

| Servicios | |||

| Consumibles | |||

| Por Método de Ensayo | Ensayo Ultrasónico | ||

| Ensayo Radiográfico | |||

| Ensayo de Partículas Magnéticas | |||

| Ensayo de Líquidos Penetrantes | |||

| Ensayo de Inspección Visual | |||

| Ensayo por Corrientes de Foucault | |||

| Ensayo de Emisión Acústica | |||

| Ensayo por Termografía / Infrarrojo | |||

| Ensayo por Tomografía Computarizada | |||

| Por Técnica | Tradicional/Convencional | ||

| Habilitada por IA | |||

| Por Industria Usuaria Final | Petróleo y Gas | ||

| Generación de Energía | |||

| Aeroespacial | |||

| Defensa | |||

| Automotriz y Transporte | |||

| Fabricación e Ingeniería Pesada | |||

| Construcción e Infraestructura | |||

| Química y Petroquímica | |||

| Marina y Construcción Naval | |||

| Electrónica y Semiconductores | |||

| Minería | |||

| Dispositivos Médicos | |||

| Otras Industrias Usuarias Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ensayos no destructivos para 2031?

Se pronostica que el mercado alcanzará USD 33,78 mil millones en 2031.

¿Qué segmento de componentes está creciendo más rápido en los ensayos no destructivos?

El software crece a una CAGR del 11,71% a medida que la analítica de IA gana terreno.

¿Por qué Asia-Pacífico atrae la atención de los proveedores de END?

Los masivos programas de infraestructura en China e India están impulsando la demanda, generando una CAGR regional del 7,61%.

¿Cómo están cambiando las plataformas de IA la economía de la inspección?

El aprendizaje automático reduce el tiempo de análisis de datos, lo que permite el mantenimiento predictivo y reduce los costos totales de inspección.

¿Qué método de ensayo tiene actualmente la mayor participación?

El ensayo ultrasónico lidera con el 27,95% de los ingresos de 2025.

¿Qué restricción importante podría frenar la adopción tecnológica?

El alto costo de capital de los sistemas automatizados limita la adopción entre los proveedores de servicios más pequeños, especialmente en los mercados emergentes.

Última actualización de la página el: