Tamaño y Participación del Mercado de Fitonutrientes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fitonutrientes por Mordor Intelligence

Se espera que el tamaño del mercado de fitonutrientes crezca de USD 6,39 mil millones en 2025 a USD 6,81 mil millones en 2026 y se prevé que alcance USD 9,4 mil millones en 2031 a una CAGR del 6,64% durante 2026-2031. El crecimiento surge de tres fuerzas convergentes: los consumidores ahora equiparan «natural» con «saludable», los reguladores continúan eliminando aditivos sintéticos de las listas aprobadas, y las tecnologías de extracción como el CO₂ supercrítico y la fermentación sin disolventes están reduciendo los costos de producción. Las normas de la FDA de febrero de 2025[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Etiquetado de Alimentos: Declaraciones de Contenido de Nutrientes; Definición del Término 'Saludable'," fda.gov que redefinen los alimentos preparados «saludables» en torno a la densidad de nutrientes en lugar de nutrientes individuales abren nuevas vías de declaraciones en etiquetas para productos enriquecidos con fitonutrientes. Mientras tanto, las recientes aprobaciones de colorantes azules derivados de la flor de guisante mariposa y del extracto de Galdieria señalan el apoyo oficial a los ingredientes de origen vegetal. La creciente carga de enfermedades crónicas acelera el interés científico y comercial en polifenoles, carotenoides y fitoesteroles para la salud preventiva, mientras que los fabricantes de alimentos para animales adoptan mezclas complejas de fitonutrientes para mejorar la función de la barrera intestinal y el rendimiento del crecimiento en el ganado.

Conclusiones Clave del Informe

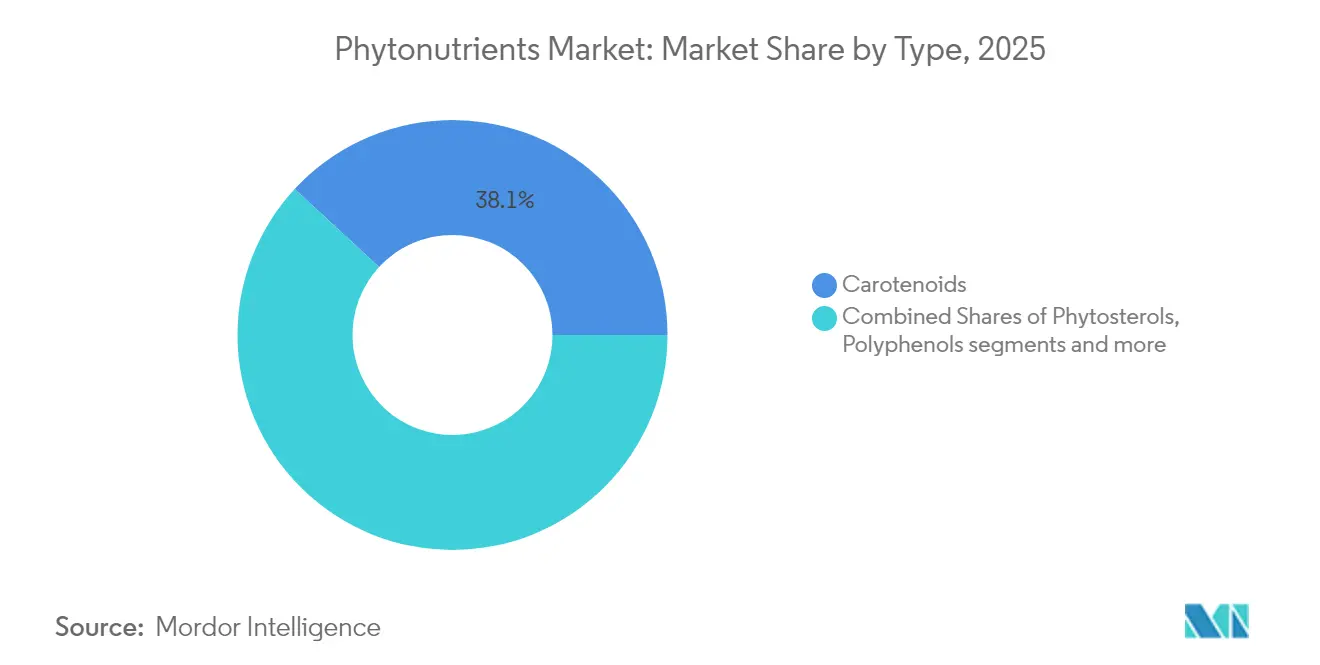

- Por tipo, los carotenoides representaron el 38,12% de la participación del mercado de fitonutrientes en 2025; se prevé que los polifenoles crezcan a una CAGR del 9,39% hasta 2031.

- Por fuente, las frutas y verduras representaron el 53,21% del tamaño del mercado de fitonutrientes en 2025, mientras que las hierbas y árboles avanzarán a una CAGR del 8,33% durante 2026-2031.

- Por forma, los polvos representaron el 65,12% de la participación del mercado de fitonutrientes en 2025; se prevé que las formas líquidas crezcan a una CAGR del 9,32% hasta 2031.

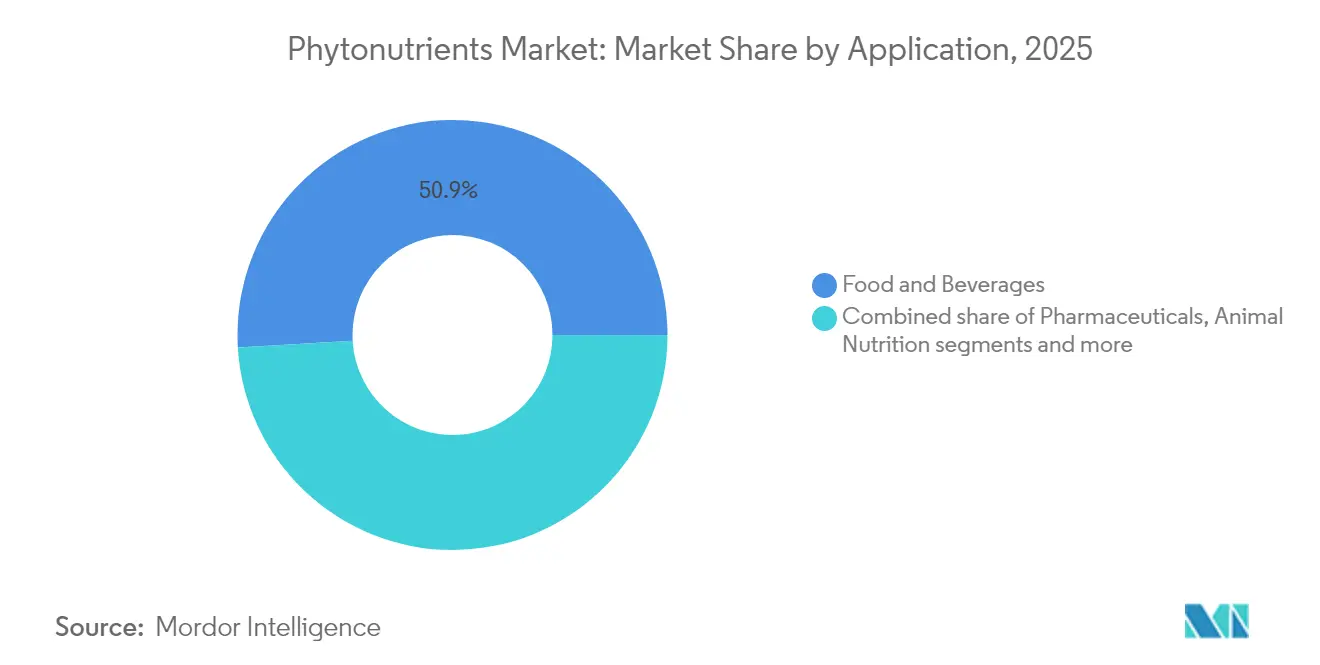

- Por aplicación, los alimentos y bebidas lideraron con una participación de mercado del 50,92% en 2025; los productos farmacéuticos registrarán la CAGR más rápida del 10,32% entre 2026-2031.

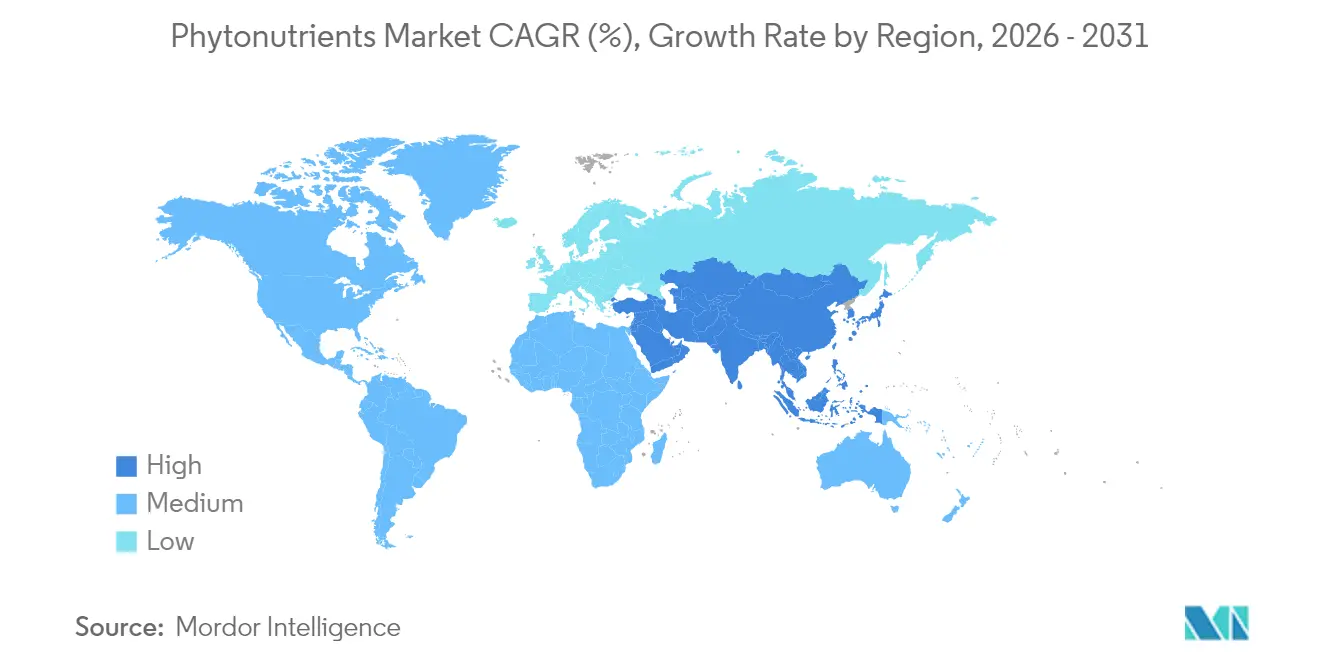

- Por geografía, América del Norte lideró con el 41,22% de la participación del mercado de fitonutrientes en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 8,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fitonutrientes

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la demanda de enriquecimiento de alimentos y bebidas con etiqueta limpia | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor conciencia del consumidor sobre la atención médica preventiva y el bienestar | +1.5% | Global, liderado por mercados desarrollados, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente prevalencia de enfermedades crónicas y condiciones de salud | +0.9% | Global, con impacto agudo en las poblaciones envejecidas de América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Demanda acelerada de productos para reforzar la inmunidad | +0.8% | Global, demanda sostenida pospandemia | Corto plazo (≤ 2 años) |

| Creciente demanda de ingredientes naturales y de origen vegetal en productos alimenticios | +1.1% | Global, más fuerte en América del Norte y Europa, creciendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de fitonutrientes en la alimentación animal | +0.7% | Global, con adopción temprana en mercados ganaderos desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Enriquecimiento de Alimentos y Bebidas con Etiqueta Limpia

La eliminación del Colorante Rojo N.° 3 por parte de la FDA para aplicaciones alimentarias en 2024 llevó a los fabricantes a reformular sus productos con alternativas naturales. Las empresas de alimentos y bebidas incorporan cada vez más ingredientes de color natural como la espirulina, el rojo de remolacha y los carotenoides para satisfacer sus requisitos de marca, regulatorios y sensoriales. Los fabricantes han compensado con éxito el aumento de los costos de materias primas mediante primas de precio minorista del 12-15% en 2025. La implementación de métodos de extracción avanzados, en particular los solventes eutécticos profundos naturales, ha logrado mejoras en el rendimiento superiores al 10% en comparación con los procesos tradicionales de etanol, al tiempo que apoya los objetivos de sostenibilidad. La transición de la industria hacia ingredientes de etiqueta limpia ha evolucionado significativamente, pasando de un segmento de mercado especializado a convertirse en una consideración primaria del consumidor, lo que continúa apoyando el crecimiento sostenido en el mercado de fitonutrientes. Este cambio refleja las preferencias más amplias de los consumidores por ingredientes naturales y la transparencia en los productos alimenticios.

Mayor Conciencia del Consumidor sobre la Atención Médica Preventiva y el Bienestar

La creciente conciencia sobre la atención médica preventiva ha aumentado la demanda de los consumidores de productos enriquecidos con fitonutrientes en todos los grupos demográficos. Este cambio refleja una transformación más amplia en la conciencia sobre la salud, donde los consumidores buscan activamente compuestos naturales para sus rutinas de bienestar. La investigación que demuestra los efectos de los fitonutrientes sobre la inflamación y la función inmunológica ha proporcionado una validación científica que atrae a los consumidores que buscan soluciones de salud basadas en evidencia. Múltiples estudios clínicos han demostrado que estos compuestos pueden ayudar a regular diversos procesos biológicos y apoyar el mantenimiento general de la salud. Los sistemas de administración avanzados como los fitosomas mejoran la absorción de los fitonutrientes, satisfaciendo los requisitos de los consumidores de productos eficaces y apoyando precios más elevados. Estas mejoras tecnológicas han permitido a los fabricantes desarrollar formulaciones más eficientes que maximizan el potencial terapéutico de los compuestos de origen vegetal al tiempo que garantizan una mejor biodisponibilidad.

Creciente Prevalencia de Enfermedades Crónicas y Condiciones de Salud

El financiamiento gubernamental apoya los ensayos clínicos de curcumina, sulforafano y otros fitoquímicos para el cáncer y las condiciones cardiometabólicas, validando su potencial terapéutico, según el Instituto Nacional del Cáncer[2]Fuente: Instituto Nacional del Cáncer, "Productos Naturales para la Investigación en Prevención del Cáncer," cancer.gov. Estos ensayos son esenciales para establecer los perfiles de eficacia y seguridad de los compuestos naturales en el tratamiento de diversas enfermedades. La tecnología avanzada de nanoencapsulación permite la liberación controlada de estos compuestos, con algunas combinaciones que logran una reducción del colesterol LDL comparable a la de los medicamentos farmacéuticos. Este avance tecnológico ha mejorado significativamente la biodisponibilidad y la eficacia de los compuestos naturales. Los procedimientos simplificados de la FDA para los nuevos ingredientes dietéticos han reducido los retrasos regulatorios en el desarrollo de productos, lo que permite a las empresas llevar productos innovadores al mercado de manera más eficiente. Tras el vencimiento de las patentes de las estatinas convencionales y los medicamentos para la presión arterial, las empresas farmacéuticas están desarrollando combinaciones de fitonutrientes para mantener sus flujos de ingresos, lo que indica una mayor integración entre los enfoques nutricionales y farmacéuticos. Esta convergencia representa un cambio significativo en la estrategia de la industria farmacéutica hacia la incorporación de compuestos naturales en sus carteras de productos.

Demanda Acelerada de Productos para Reforzar la Inmunidad

La conciencia sobre la inmunidad pospandemia ha creado una demanda sostenida de productos de apoyo inmunológico a base de fitonutrientes, que se extiende más allá de los patrones estacionales tradicionales. La aprobación de nuevos ingredientes alimentarios, incluidos el aceite de microalgas y las proantocianidinas en las regulaciones de alimentos saludables de China, demuestra la adaptación regulatoria a la demanda de los consumidores de diversos compuestos de apoyo a la inmunidad. El desarrollo de nanopartículas similares a exosomas de origen vegetal a partir de frutas, verduras y hierbas crea nuevos mecanismos de administración para fitonutrientes inmunomoduladores, lo que podría revolucionar las formulaciones de alimentos funcionales. La validación clínica de los efectos inmunomoduladores de los fitonutrientes en aplicaciones ganaderas proporciona información traslacional para aplicaciones de salud humana, particularmente en escenarios de supresión inmunológica relacionada con el estrés. La integración del conocimiento herbal tradicional con las tecnologías modernas de extracción permite la comercialización de compuestos vegetales de apoyo a la inmunidad previamente subutilizados.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de producción asociados con la extracción y el procesamiento de fitonutrientes | -1.8% | Global, más agudo en regiones con altos costos de energía | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de materias primas debido a dependencias estacionales y restricciones agrícolas | -1.2% | Global, con variaciones regionales basadas en la diversidad de cultivos | Mediano plazo (2-4 años) |

| Requisitos regulatorios complejos y procesos de aprobación en diferentes regiones | -0.9% | Global, con intensidad variable según las jurisdicciones regulatorias | Largo plazo (≥ 4 años) |

| Competencia de alternativas sintéticas con menores costos de producción | -0.7% | Global, mayor impacto en segmentos de mercado sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción Asociados con la Extracción y el Procesamiento de Fitonutrientes

Los altos costos de producción limitan el crecimiento del mercado al restringir el acceso a los consumidores sensibles al precio y reducir las ganancias de los fabricantes. Los métodos de extracción tradicionales requieren una energía sustancial y equipos especializados, en particular los sistemas de CO₂ supercrítico que exigen una inversión de capital significativa por parte de los fabricantes. Las nuevas tecnologías de extracción, como el procesamiento con agua subcrítica y los solventes eutécticos profundos naturales, pueden reducir los costos manteniendo la calidad del producto y los estándares ambientales. Muchas categorías de fitonutrientes tienen dificultades para lograr economías de escala debido a la demanda dispersa entre aplicaciones y regiones. Si bien los métodos biotecnológicos como la fermentación microbiana y el cultivo de células vegetales podrían reducir los costos de producción a largo plazo y superar las limitaciones agrícolas, requieren una inversión inicial sustancial. El uso de subproductos agrícolas como fuentes de fitonutrientes ayuda a reducir los costos y mejorar la sostenibilidad.

Disponibilidad Limitada de Materias Primas Debido a Dependencias Estacionales y Restricciones Agrícolas

Las vulnerabilidades de la cadena de suministro en la disponibilidad de materias primas generan volatilidad de precios e incertidumbres de abastecimiento para los fabricantes. Los patrones de producción agrícola afectados por el cambio climático crean variaciones en el rendimiento que influyen en las concentraciones de fitonutrientes en los materiales de origen. La cadena de suministro de productos frescos enfrenta desafíos adicionales debido a su naturaleza perecedera y su dependencia de la infraestructura de cadena de frío, lo que afecta la consistencia de las materias primas necesarias para la extracción de fitonutrientes. Si bien las empresas implementan estrategias de diversificación a través de fuentes vegetales alternativas y una mayor diversificación geográfica del abastecimiento, estos enfoques requieren inversiones sustanciales en el desarrollo de proveedores y sistemas de control de calidad. La agricultura en entornos controlados y las tecnologías de agricultura vertical ofrecen soluciones para reducir las dependencias estacionales y mantener perfiles de fitonutrientes consistentes, aunque la rentabilidad sigue siendo una preocupación. La industria está explorando soluciones biotecnológicas, incluido el cultivo de algas y los métodos de biología sintética, para abordar las limitaciones agrícolas y mejorar el control sobre la pureza y la concentración de los compuestos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Carotenoides Mantienen el Liderazgo Mientras los Polifenoles se Aceleran

Los carotenoides aseguraron el 38,12% de la participación del mercado de fitonutrientes en 2025, anclados en usos de larga data como colorantes y antioxidantes en alimentos y suplementos. Su capacidad de eliminación de óxidos y sus funciones de provitamina A mantienen estable la demanda. Por el contrario, los polifenoles registran la CAGR más alta del 9,39% sobre la base de creciente evidencia de beneficios cardioprotectores y neuroprotectores. La síntesis basada en fermentación ahora evita los límites estacionales de los cultivos, mejorando la consistencia de lote a lote y reduciendo los residuos de disolventes, ventajas todas ellas convincentes para los propietarios de marcas de etiqueta limpia.

La sólida validación clínica y la producción rentable garantizan que los carotenoides sigan siendo el ancla de ingresos del mercado de fitonutrientes. Sin embargo, las innovaciones en taninos ricos en galoilo, análogos del resveratrol y glicósidos de flavonol impulsan a los polifenoles hacia ganancias de dos dígitos, lo que podría erosionar el dominio de los carotenoides a finales de la década. A medida que las plataformas de nutrición de precisión vinculan las variantes genéticas con los marcadores de estrés oxidativo, las mezclas de polifenoles adaptadas a los perfiles de salud personales ganan terreno. Estas tendencias presagian una mezcla de productos que se reequilibra gradualmente dentro del mercado más amplio de fitonutrientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente: Frutas y Verduras Dominan Mientras las Hierbas y Árboles Ganan Impulso

Las frutas y verduras representaron el 53,21% del mercado de fitonutrientes en 2025, respaldadas por una extensa producción agrícola y la confianza del consumidor. Los subproductos del procesamiento de alimentos, como el bagazo de tomate, las pieles de cebolla y el orujo de uva, se utilizan cada vez más como materias primas, convirtiendo los residuos en productos valiosos y reduciendo el impacto ambiental. El Departamento de Agricultura de los Estados Unidos (USDA) reportó una producción de verduras de 758 millones de cwt en 2023, garantizando un suministro suficiente de materias primas.

Las hierbas y árboles registran la CAGR más rápida del 8,33%, impulsada por el interés en los compuestos adaptogénicos de la ashwagandha, el ginseng y las catequinas del té verde. Los protocolos de extracción estandarizados garantizan una potencia consistente, aliviando las históricas preocupaciones de control de calidad. Los cereales, las legumbres y las semillas oleaginosas ofrecen escala rentable, pero deben competir con la demanda de uso alimentario. Las algas marinas y las plataformas de biología sintética representan alternativas a más largo plazo que prometen pureza y control ambiental, pero requieren una mayor optimización de costos antes de remodelar el mercado de fitonutrientes.

Por Forma: El Polvo Retiene la Mayor Participación Mientras los Líquidos Atraen a los Consumidores que Buscan Conveniencia

Los polvos dominaron el mercado de fitonutrientes con una participación del 65,12% en 2025. Este formato ofrece ventajas significativas en estabilidad, eficiencia de transporte y compatibilidad con aplicaciones de panadería, lácteos y análogos de carne. Los métodos de procesamiento como el secado por aspersión, la liofilización y la aglomeración ayudan a preservar los compuestos activos mientras mantienen bajos niveles de actividad de agua, garantizando la calidad del producto y la vida útil. La incorporación de portadores derivados de matrices, en particular los aislados de proteína de guisante, ha mejorado sustancialmente las características de dispersibilidad del polvo y ha permitido el desarrollo de formulaciones sin azúcar en diversas aplicaciones de alimentos y bebidas.

Se proyecta que los líquidos crezcan a una CAGR del 9,32%, atrayendo a bebidas listas para beber, gomitas y formatos de dosis en gotas. La cromatografía de partición centrífuga con disolventes renovables eleva la pureza a estándares de grado farmacéutico sin residuos clorados. Las cápsulas, comprimidos y shots de nanoemulsión sirven a nichos premium donde las declaraciones de biodisponibilidad generan márgenes más altos. El envasado inteligente que rastrea la oxidación en tiempo real está en desarrollo y podría extender la vida útil, reforzando la confianza del consumidor tanto en las variantes en polvo como en las líquidas del mercado de fitonutrientes.

Por Aplicación: Alimentos y Bebidas Lideran Mientras los Productos Farmacéuticos se Aceleran

El segmento de alimentos y bebidas dominó con una participación de mercado del 50,92% en 2025, impulsado por los fabricantes que reformulan cereales de desayuno, jugos y productos lácteos con pigmentos naturales y antioxidantes. Las principales empresas alimentarias incorporan cada vez más estos ingredientes naturales para satisfacer la demanda de los consumidores de productos con etiqueta limpia. El crecimiento del segmento está respaldado por regulaciones de etiquetado favorables y la capacidad de realizar declaraciones de propiedades saludables, lo que permite a los fabricantes destacar los beneficios nutricionales de los ingredientes naturales. Este entorno regulatorio, combinado con la creciente conciencia de los consumidores sobre los beneficios para la salud, continúa impulsando la adopción de pigmentos naturales y antioxidantes en aplicaciones de alimentos y bebidas.

Los productos farmacéuticos, que avanzan a una CAGR del 10,32%, se benefician de los nanotransportadores que resuelven los obstáculos de biodisponibilidad de la curcumina, el resveratrol y la quercetina. La orientación de la FDA sobre las notificaciones de nuevos ingredientes dietéticos en 2024 aclara las vías regulatorias, acelerando la comercialización. Los suplementos dietéticos siguen siendo un canal de mercado medio consolidado, pero ahora enfrentan la competencia de los alimentos funcionales que combinan conveniencia y beneficios para la salud. En la nutrición animal, las mezclas complejas de fitonutrientes mejoran la salud intestinal y la conversión alimenticia, ofreciendo a los agricultores soluciones de rendimiento sin antibióticos, una adyacencia que se espera sustente el crecimiento incremental del mercado más amplio de fitonutrientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte representó el 41,22% del mercado de fitonutrientes en 2025, aprovechando la sólida claridad regulatoria, la inversión en investigación y desarrollo y la disposición de los consumidores a pagar precios premium. Las recientes aprobaciones de la FDA del pigmento azul derivado de la flor de guisante mariposa y de Galdieria impulsan el suministro de colorantes naturales, reforzando aún más la confianza del mercado. La producción agrícola de la región, incluidos 758 millones de cwt de verduras en 2023, garantiza flujos constantes de materias primas. El comercio electrónico y los modelos de suscripción de nutrición personalizada aceleran la adopción directa al consumidor de mezclas de superalimentos y gomitas específicas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,52%, impulsada por la expansión de las clases medias, regulaciones progresivas y el patrimonio de la medicina tradicional. La aprobación de China de nuevos ingredientes de alimentos saludables como el aceite de microalgas y las proantocianidinas enriquece la lista de ingredientes permitidos y amplía el margen de innovación de productos cfda.com. El Ayurveda indio y las Declaraciones de Alimentos con Función de Japón siguen incorporando el uso de fitonutrientes a la corriente principal, mientras que los ecosistemas locales de fabricación por contrato reducen los costos de producción, mejorando la competitividad exportadora.

Europa registra un crecimiento constante respaldado por estrictos estándares de calidad y sostenibilidad. La adopción de tecnologías de extracción ecológica y la elaboración de informes de evaluación del ciclo de vida apoya el posicionamiento de marcas premium, aunque la fragmentada armonización regulatoria entre los miembros de la Unión Europea añade tiempo y costos. América del Sur y Oriente Medio y África siguen siendo mercados incipientes pero prometedores; la abundancia agrícola de Brasil y la emergente demanda de nutracéuticos en el Consejo de Cooperación del Golfo crean un terreno fértil para la futura expansión del mercado de fitonutrientes.

Panorama Competitivo

El mercado de fitonutrientes está moderadamente fragmentado, con corporaciones multinacionales establecidas que compiten junto a empresas especializadas de biotecnología y actores regionales, creando un entorno competitivo dinámico donde la innovación tecnológica y las alianzas estratégicas impulsan el posicionamiento en el mercado. Los líderes del mercado como Cargill, BASF y DSM-Firmenich aprovechan extensas cadenas de suministro globales y capacidades de investigación y desarrollo para mantener ventajas competitivas, mientras que las empresas especializadas más pequeñas se centran en nuevas tecnologías de extracción y aplicaciones de nicho para capturar participación de mercado.

La integración de métodos de producción biotecnológicos, incluidos los sistemas basados en fermentación y las plataformas de biología sintética, representa un diferenciador clave a medida que las empresas buscan reducir los costos de producción garantizando al mismo tiempo una calidad y seguridad de suministro consistentes. Las alianzas estratégicas dan forma cada vez más a la dinámica competitiva, ejemplificadas por colaboraciones como la alianza de HealthTech Bioactives con Abolis Biotechnologies para desarrollar métodos de producción de polifenoles sin disolventes, lo que demuestra cómo las alianzas tecnológicas pueden crear ventajas competitivas mediante la reducción de costos y la mejora de la sostenibilidad.

Existen oportunidades de espacio en blanco en aplicaciones emergentes como la nutrición animal, donde la suplementación compleja de fitonutrientes muestra promesas para mejorar el rendimiento del ganado, y en aplicaciones farmacéuticas donde las tecnologías de nanoformulación abordan las históricas limitaciones de biodisponibilidad. Los disruptores emergentes incluyen empresas que desarrollan tecnologías de extracción sostenibles y aquellas que aprovechan los flujos de residuos agrícolas para la producción de fitonutrientes, creando tanto ventajas de costos como credenciales de sostenibilidad que resuenan con los consumidores y organismos reguladores con conciencia ambiental.

Líderes de la Industria de Fitonutrientes

Cargill, Incorporated

BASF SE

Kerry Group plc

The Archer-Daniels-Midland Company

DSM-Firmenich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Sparxell, una empresa emergente de colores naturales con sede en el Reino Unido, obtuvo financiamiento para escalar la producción de colores biodegradables de origen vegetal utilizando tecnología de celulosa patentada, en respuesta a las iniciativas de la FDA para eliminar los colorantes sintéticos para 2026. La solución de aprovechamiento de residuos de la empresa aborda la creciente demanda de colores naturales a medida que las principales empresas alimentarias reformulan sus productos para cumplir con los requisitos de etiqueta limpia.

- Marzo de 2025: Louis Dreyfus Company (LDC), un comerciante y procesador global de productos agrícolas, lanzó sus nuevos productos de Vitamina E de origen vegetal y amplió su línea de ingredientes alimentarios en la exposición Food Ingredients China 2025, fortaleciendo su posición en el mercado de ingredientes de origen vegetal.

- Octubre de 2024: DSM-Firmenich introdujo Dry Vit A Palmitate para Nutrición en la Primera Infancia, una solución de vitamina A con etiqueta limpia para la fabricación de fórmulas infantiles. El producto aborda los desafíos de estabilidad que se encuentran comúnmente en los ingredientes tradicionales de vitamina A, manteniendo al mismo tiempo el valor nutricional.

- Mayo de 2024: Cepham, un proveedor especializado en ingredientes ayurvédicos, lanzó una nueva formulación para la salud ocular llamada Luteye. Esta formulación combina los carotenoides maculares luteína y zeaxantina con aceite de oliva virgen extra enriquecido con oleocantal. El propósito de Luteye es abordar los efectos del envejecimiento en la salud ocular.

Alcance del Informe Global del Mercado de Fitonutrientes

Los fitonutrientes son compuestos químicos producidos por las plantas, generalmente para ayudarlas a resistir infecciones por hongos, bacterias y virus vegetales, así como el consumo por parte de insectos y otros animales. El mercado global de fitonutrientes está segmentado por tipo, aplicación y geografía. Según el tipo, el mercado está segmentado en vitaminas, minerales, probióticos, ácidos grasos omega-3 y 6, carotenoides, proteínas y aminoácidos, y otros tipos. Según la aplicación, el mercado está segmentado en panadería y cereales, productos lácteos y alternativas lácteas, carne y mariscos, confitería, bebidas y otras aplicaciones. Según la geografía, el estudio analiza el mercado de fitonutrientes en mercados emergentes y establecidos en todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Carotenoides |

| Polifenoles |

| Fitoesteroles |

| Ácidos Grasos Omega-3 y 6 |

| Vitaminas |

| Otros |

| Frutas y Verduras |

| Cereales, Legumbres y Semillas Oleaginosas |

| Hierbas y Árboles |

| Otras Fuentes |

| Polvo |

| Líquido |

| Otros |

| Alimentos y Bebidas |

| Suplementos Dietéticos |

| Nutrición Animal |

| Cosméticos y Cuidado Personal |

| Productos Farmacéuticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo | Carotenoides | |

| Polifenoles | ||

| Fitoesteroles | ||

| Ácidos Grasos Omega-3 y 6 | ||

| Vitaminas | ||

| Otros | ||

| Por Fuente | Frutas y Verduras | |

| Cereales, Legumbres y Semillas Oleaginosas | ||

| Hierbas y Árboles | ||

| Otras Fuentes | ||

| Por Forma | Polvo | |

| Líquido | ||

| Otros | ||

| Por Aplicación | Alimentos y Bebidas | |

| Suplementos Dietéticos | ||

| Nutrición Animal | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fitonutrientes?

El mercado de fitonutrientes se estima en USD 6,81 mil millones en 2026 y se proyecta que alcance USD 9,4 mil millones en 2031 con una trayectoria de CAGR del 6,64% durante 2026-2031.

¿Qué tipo tiene la mayor participación en el mercado de fitonutrientes?

Los carotenoides tienen la mayor participación con el 38,12% en 2025, impulsados por su doble función como colorantes naturales y antioxidantes.

¿Qué aplicación está creciendo más rápido?

Los usos farmacéuticos avanzan a una CAGR del 10,32% hasta 2031 a medida que la evidencia clínica y los sistemas de administración por nanotecnología mejoran la viabilidad terapéutica.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida urbanización, el aumento de los ingresos disponibles y las regulaciones favorables, como la aprobación de China de nuevos ingredientes de fitonutrientes, respaldan una CAGR regional del 8,52%.

Última actualización de la página el: