Tamaño y Participación del Mercado de Ingredientes de Confitería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

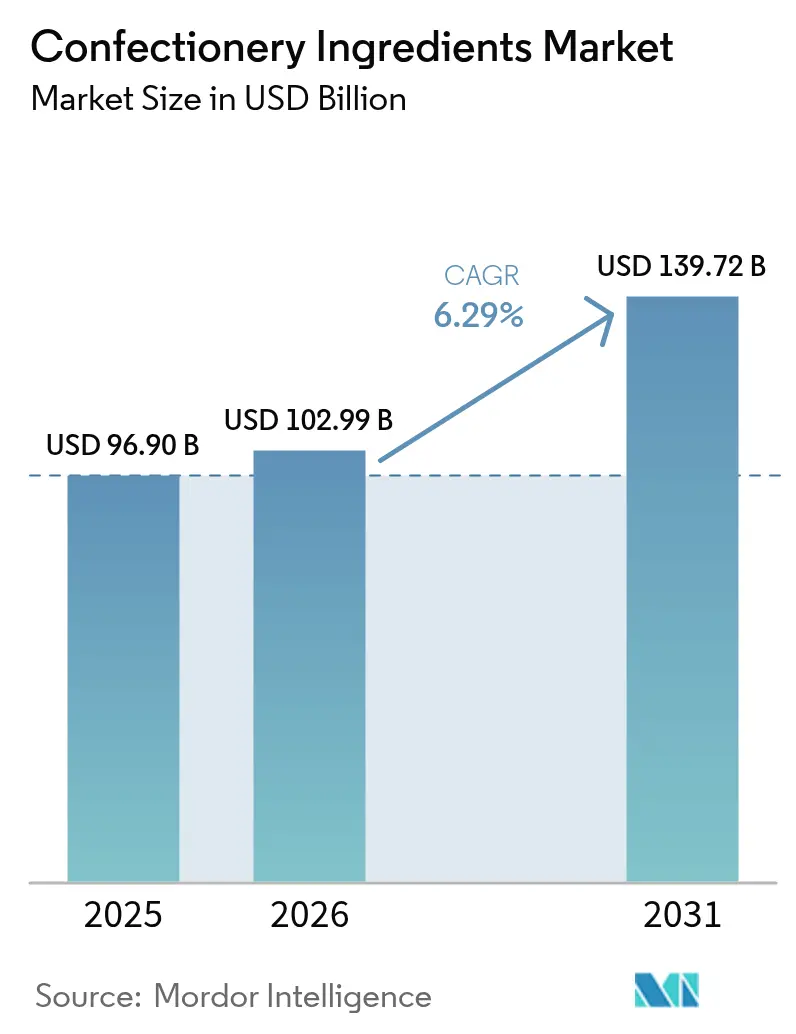

| Tamaño del Mercado (2026) | 102.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 139.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Confitería por Mordor Intelligence

El tamaño del mercado de ingredientes de confitería en 2026 se estima en USD 102,99 mil millones, creciendo desde el valor de 2025 de USD 96,90 mil millones con proyecciones para 2031 que muestran USD 139,72 mil millones, creciendo a una CAGR del 6,29% durante 2026-2031. Esta trayectoria de crecimiento está impulsada por un apetito constante de los consumidores por productos premium, una preferencia creciente por formulaciones con reducción de azúcar y una presión regulatoria hacia ingredientes rastreables y de origen ético. La creciente demanda de productos de etiqueta limpia e ingredientes naturales también está impulsando la innovación en el mercado, ya que los fabricantes se centran en satisfacer las preferencias de los consumidores por opciones más saludables y sostenibles. Además, los avances en las tecnologías de procesamiento de ingredientes están permitiendo el desarrollo de nuevas texturas y sabores, lo que mejora aún más el atractivo de los productos. La región de Asia-Pacífico, impulsada por una clase media en auge y tendencias como los dulces liofilizados, está experimentando un creciente apetito por sabores y texturas innovadoras. La rápida urbanización de la región y el aumento de los ingresos disponibles están ampliando aún más la demanda potencial del mercado, convirtiéndola en un área clave de crecimiento para los fabricantes de ingredientes de confitería.

Conclusiones Clave del Informe

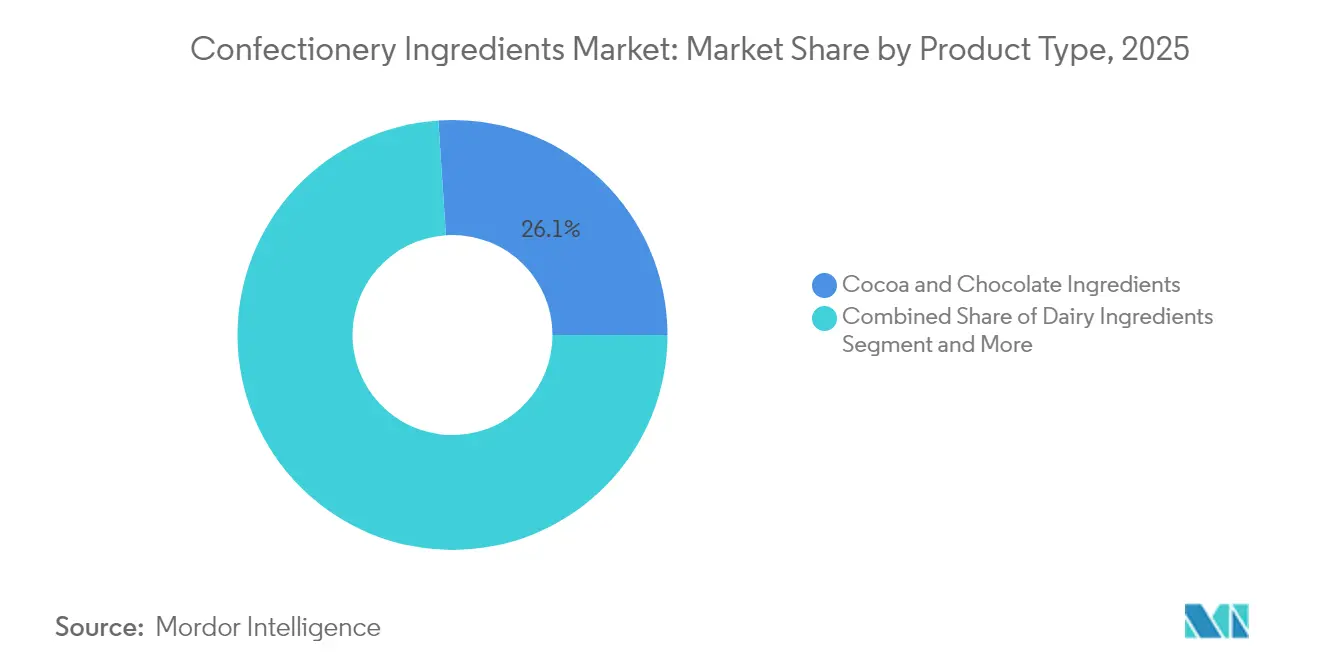

- Por tipo de producto, los ingredientes de cacao y chocolate lideraron con una participación de ingresos del 26,05% en 2025; se proyecta que los ingredientes saborizantes avancen a una CAGR del 7,62% hasta 2031.

- Por naturaleza, los ingredientes naturales representaron una participación del 70,20% en 2025 y se prevé que se expandan a una CAGR del 7,71% hasta 2031.

- Por forma, los formatos secos representaron el 68,55% de la participación del mercado de ingredientes de confitería en 2025, mientras que los formatos líquidos están configurados para crecer a una CAGR del 7,45% durante 2026-2031.

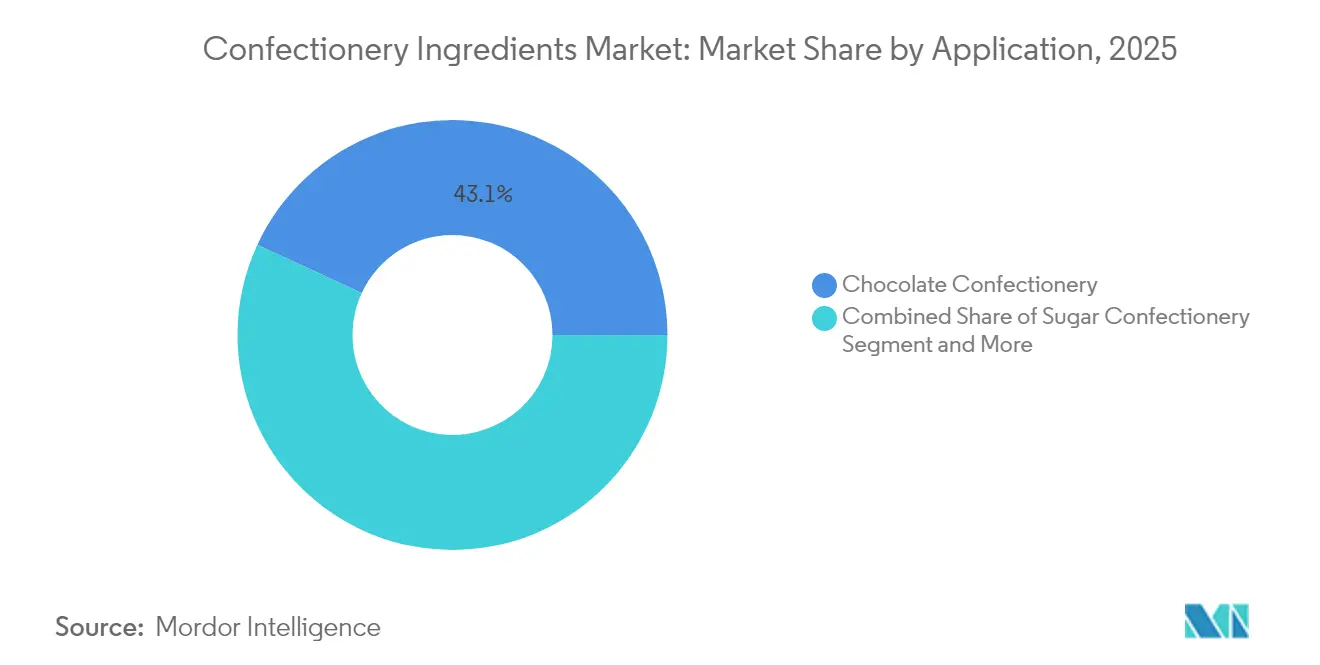

- Por aplicación, la confitería de chocolate representó el 43,10% del tamaño del mercado de ingredientes de confitería en 2025; las gomas y jaleas representan la aplicación de más rápido crecimiento con una CAGR del 7,83% hasta 2031.

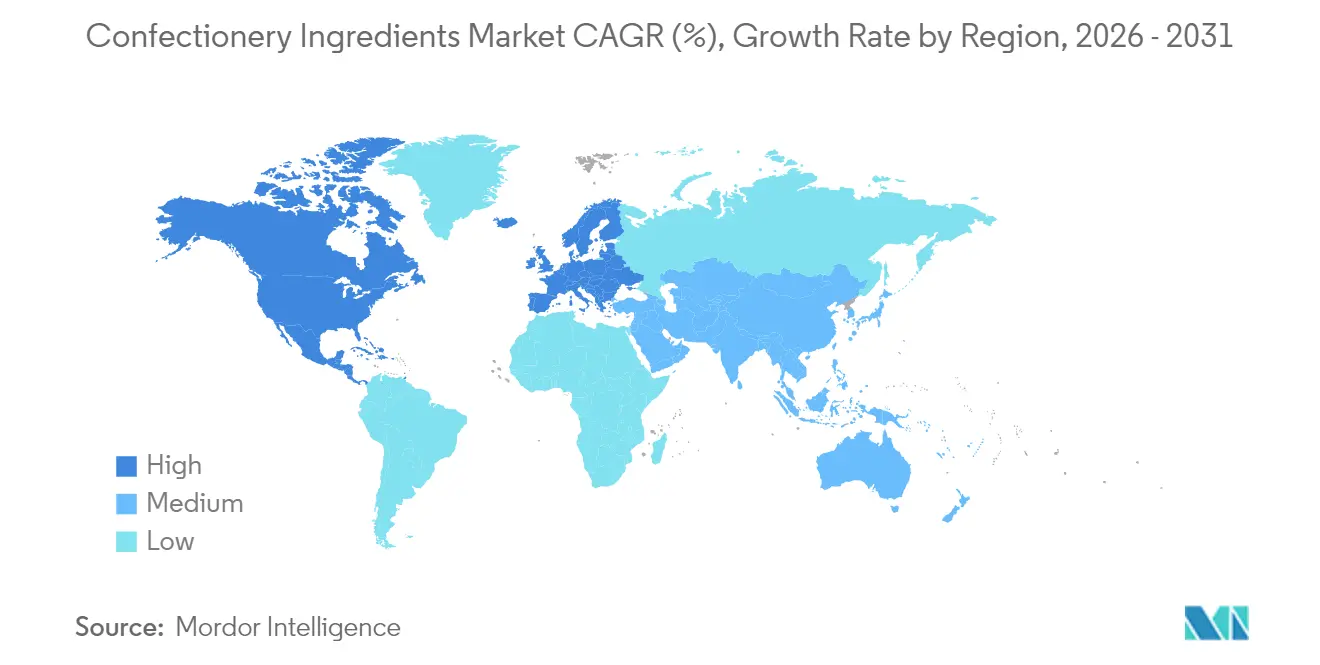

- Por geografía, Europa mantuvo la mayor posición regional con una participación de ingresos del 33,65% en 2025, mientras que Asia-Pacífico está preparada para la CAGR más fuerte del 8,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Ingredientes para Confitería*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de confitería premium y artesanal | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la confitería sin azúcar y baja en calorías | +0.9% | Global, liderada por mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente demanda de sabores y texturas innovadoras | +1.1% | Global, con adopción temprana en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción generalizada de cacao y azúcar sostenibles | +0.8% | Global, impulsada por regulaciones europeas | Largo plazo (≥ 4 años) |

| Adopción de tecnologías avanzadas de revestimiento, glaseado y enrobing | +0.7% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor demanda de ingredientes orgánicos y naturales | +1.0% | Global, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de confitería premium y artesanal

La creciente preferencia de los consumidores por productos de confitería de alta calidad, únicos y artesanales está impulsando la demanda de confitería premium y artesanal. Esta tendencia es particularmente evidente en los mercados desarrollados, donde los consumidores están dispuestos a pagar un precio superior por productos que ofrecen sabor, calidad y exclusividad superiores. Además, las iniciativas gubernamentales que promueven los negocios artesanales locales y los productores de confitería a pequeña escala están impulsando aún más esta demanda. Por ejemplo, la Unión Europea ha implementado programas bajo su Política Agrícola Común (PAC) para apoyar a los productores de alimentos a pequeña escala, incluidos los fabricantes artesanales de confitería, proporcionando subsidios y subvenciones [1]Fuente: Comisión Europea, "La política agrícola común de un vistazo", www.agriculture.ec.europa.eu. De manera similar, en India, el Ministerio de Industrias de Procesamiento de Alimentos (MoFPI) ha lanzado programas como la Formalización de Microempresas de Procesamiento de Alimentos para ayudar a las pequeñas y medianas empresas a escalar sus operaciones y mejorar la calidad de los productos. Estas iniciativas están permitiendo a los productores artesanales de confitería ampliar su alcance y satisfacer la creciente demanda de los consumidores de productos de confitería premium.

Expansión de la confitería sin azúcar y baja en calorías

Los organismos reguladores y los consumidores por igual están respaldando el movimiento de reducción de azúcar, impulsado por las crecientes preocupaciones de salud y la prevalencia creciente de enfermedades del estilo de vida como la diabetes y la obesidad. Un momento trascendental llegó cuando la FDA aprobó el edulcorante Brazzein, un cambio de paradigma para las recetas de confitería sin calorías. Obtenido de una planta de África Occidental, este edulcorante aborda con eficacia el desafío de preservar el sabor y la textura incluso con niveles reducidos de azúcar. Su aprobación proporciona a los fabricantes una solución viable para crear productos de confitería más saludables al tiempo que se adhieren a las directrices de la OMS que abogan por la disminución del consumo de azúcar. Este desarrollo también se alinea con la tendencia más amplia de la industria de formular productos que satisfagan a los consumidores preocupados por la salud sin comprometer el atractivo sensorial. Mientras tanto, las normas GB 2760-2024 de China han sido actualizadas, introduciendo nuevas estipulaciones para el aspartamo y el acesulfamo potásico [2]Fuente: Food Compliance International, "CFSA implementa oficialmente la norma para el uso de aditivos alimentarios (GB 2760-2024)", www.foodcomplianceinternational.com. Se espera que tales avances regulatorios impulsen la innovación en el mercado de confitería sin azúcar y baja en calorías, alentando a los fabricantes a explorar nuevas soluciones de edulcorantes que cumplan tanto con las normas de seguridad como con las preferencias de los consumidores.

Creciente demanda de sabores y texturas innovadoras

A medida que los consumidores buscan cada vez más experiencias sensoriales novedosas, el mercado de ingredientes de confitería está experimentando un crecimiento significativo impulsado por la innovación en ingredientes de sabor y textura. En particular, la declaración de DSM-Firmenich del 'Milky Maple' como Sabor del Año 2025 subraya esta tendencia, reflejando el enfoque de la industria en satisfacer las preferencias cambiantes de los consumidores. La demanda de perfiles de sabor únicos está animando a los fabricantes a experimentar con combinaciones no convencionales, creando productos que se destacan en un mercado competitivo. Además, los emulsionantes han tomado un papel protagonista en la búsqueda de la textura óptima. Estudios recientes destacan los roles fundamentales de la lecitina, los fosfátidos de amonio y el polirricinoleato de poliglicerol en la configuración de los atributos reológicos y sensoriales del chocolate. Estos avances están permitiendo a los fabricantes crear productos de confitería únicos y atractivos, impulsando aún más la expansión del mercado. El creciente énfasis en la premiumización y la indulgencia en los productos de confitería también ha amplificado la necesidad de ingredientes innovadores que mejoren tanto el sabor como la textura.

Adopción generalizada de cacao y azúcar sostenibles

Las iniciativas de sostenibilidad están transformando las prácticas de abastecimiento de cacao y azúcar, impulsando el crecimiento en el mercado de ingredientes de confitería. La Norma Regional Africana para el Cacao Sostenible (ARS-1000) ofrece ahora un marco para alinearse con los mandatos del Reglamento de Deforestación de la UE, garantizando el cumplimiento y fomentando prácticas sostenibles [3]Fuente: Fundación Mundial del Cacao, "La norma africana de cacao sostenible: 3 cosas que hay que saber sobre ARS-1000", www.worldcocoafoundation.org. Este cambio está alentando a los fabricantes a adoptar métodos de abastecimiento respetuosos con el medio ambiente, que se están convirtiendo en un factor crítico en las decisiones de compra de los consumidores. Mientras tanto, la norma de cacao actualizada de Fairtrade subraya una responsabilidad colectiva a lo largo de la cadena de suministro, instando a las entidades comerciales a reforzar las organizaciones de agricultores en su lucha contra el trabajo infantil y la deforestación. Estos esfuerzos no solo mejoran el atractivo ético de los productos de confitería, sino que también contribuyen a la sostenibilidad a largo plazo en el mercado, influyendo aún más en la demanda de cacao y azúcar de origen responsable.

Análisis del Impacto de las Restricciones del Mercado de Ingredientes para Confitería*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de salud por el alto consumo de azúcar y calorías | -0.8% | Global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Cumplimiento normativo estricto en materia de aditivos y etiquetado | -0.6% | Global, con intensidad regional variable | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las materias primas clave | -1.2% | Global, más grave en regiones dependientes del cacao | Corto plazo (≤ 2 años) |

| Prevalencia creciente de alergias alimentarias | -0.4% | Global, concentrada en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por el alto consumo de azúcar y calorías

Las crecientes preocupaciones de salud vinculadas al consumo excesivo de azúcar y calorías actúan como una restricción significativa en el mercado de ingredientes de confitería. El aumento de la conciencia entre los consumidores sobre los efectos adversos para la salud del alto consumo de azúcar y calorías, como la obesidad, la diabetes y las enfermedades cardiovasculares, ha llevado a un cambio de preferencias hacia alternativas más saludables. La Federación Internacional de Diabetes informa que en 2024, alrededor de 589 millones de adultos de entre 20 y 79 años viven con diabetes, con proyecciones que indican un aumento a 853 millones para 2050 [4]Fuente: Federación Internacional de Diabetes, "La diabetes en el mundo en 2024", www.idf.orgLos gobiernos y las organizaciones de salud de todo el mundo también están implementando regulaciones y campañas estrictas para reducir el consumo de azúcar, lo que afecta aún más la demanda de ingredientes de confitería tradicionales. Este creciente enfoque en la salud y el bienestar está obligando a los fabricantes a innovar y desarrollar alternativas bajas en azúcar o sin azúcar, lo que podría alterar potencialmente la dinámica del mercado. Sin embargo, el desafío radica en mantener el sabor y la textura de los productos de confitería mientras se adhiere a estas exigencias impulsadas por la salud, lo que representa un obstáculo significativo para los actores del mercado.

Volatilidad en los precios de las materias primas clave

El mercado de ingredientes de confitería enfrenta una restricción significativa debido a la volatilidad en los precios de las materias primas clave. Las fluctuaciones en los costos de los ingredientes esenciales, como el azúcar, el cacao y los productos lácteos, impactan directamente en los gastos de producción. Estas variaciones de precios suelen estar impulsadas por factores como condiciones climáticas impredecibles, tensiones geopolíticas e interrupciones en la cadena de suministro. Por ejemplo, las condiciones climáticas adversas en las regiones productoras de cacao pueden provocar rendimientos reducidos, causando un aumento en los precios del cacao. De manera similar, los problemas geopolíticos, como las restricciones comerciales o los aranceles, pueden interrumpir el suministro de azúcar y productos lácteos, agravando aún más la inestabilidad de precios. Además, la creciente demanda de estas materias primas en otras industrias, como las bebidas y la panadería, intensifica la competencia, lo que lleva a mayores fluctuaciones de precios. Tal inestabilidad plantea desafíos para que los fabricantes mantengan precios y márgenes de beneficio consistentes, afectando así la dinámica general del mercado y obstaculizando el crecimiento durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Ingredientes para Confitería

Por Tipo de Producto:

El Dominio del Cacao Desafiado por la Innovación en SaborizantesEn 2025, los ingredientes de cacao y chocolate representaron una participación del 26,05% del mercado de ingredientes de confitería. Sin embargo, las interrupciones en el abastecimiento y el aumento de los costos están erosionando su ventaja histórica. La volatilidad en las cadenas de suministro de cacao, impulsada por factores como el cambio climático y la inestabilidad geopolítica en las principales regiones productoras de cacao, ha impactado significativamente la estructura de costos de los fabricantes. Para mitigar estos desafíos, los fabricantes están explorando cada vez más soluciones de sustitución parcial, como mezclar cacao con ingredientes alternativos, para mantener la calidad del producto mientras controlan los costos. A pesar de estos esfuerzos, se proyecta que el tamaño del mercado para las aplicaciones de cacao en los ingredientes de confitería crecerá a un ritmo moderado, lo que refleja las presiones continuas en la cadena de suministro y la dinámica de costos.

Se espera que los ingredientes saborizantes logren una CAGR del 7,62% hasta 2031, impulsados por las preferencias cambiantes de los consumidores y la innovación en la oferta de productos. Las marcas se centran cada vez más en la diferenciación mediante la introducción de perfiles de sabor exóticos y bebidas de fusión entre categorías, satisfaciendo la demanda de experiencias únicas y premium. Las casas de sabores están aprovechando los avances en biotecnología para desarrollar sabores de manera más eficiente, reduciendo el tiempo de comercialización de nuevos productos. Además, la utilización de la biodiversidad de cultivos regionales está permitiendo la creación de sabores auténticos e inspirados localmente, que resuenan con los consumidores que buscan opciones naturales y sostenibles. Estas estrategias están posicionando a los ingredientes saborizantes como un componente crítico en la futura combinación de ingresos del mercado de confitería.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Naturaleza:

Auge de los Ingredientes Naturales en el Marco del Movimiento de Etiqueta LimpiaLos ingredientes naturales representaron el 70,20% de los ingresos totales en 2025. Estos ingredientes han surgido como el contribuyente más dinámico al mercado, impulsados por la creciente demanda de los consumidores de opciones más saludables y sostenibles. Se proyecta que el segmento se expanda a una sólida CAGR del 7,71% hasta 2031, reflejando la creciente preferencia por productos naturales y de etiqueta limpia. Esta tendencia está respaldada además por los avances en las tecnologías de abastecimiento y procesamiento de ingredientes, que permiten a los fabricantes satisfacer las expectativas cambiantes de los consumidores mientras mantienen la calidad y el sabor del producto. Además, el aumento de la conciencia sobre los beneficios para la salud asociados con los ingredientes naturales, como la reducción de aditivos artificiales y conservantes, ha influido significativamente en las decisiones de compra de los consumidores.

Los fabricantes se centran cada vez más en incorporar ingredientes de origen vegetal, orgánicos y mínimamente procesados para satisfacer esta demanda. Además, el apoyo regulatorio a las certificaciones naturales y orgánicas ha alentado a los actores del mercado a innovar y ampliar sus carteras de productos. El creciente énfasis en la sostenibilidad y las prácticas de abastecimiento ético también ha desempeñado un papel crucial en impulsar la adopción de ingredientes naturales, ya que los consumidores priorizan cada vez más los productos respetuosos con el medio ambiente y socialmente responsables. Se espera que este cambio en el comportamiento del consumidor cree oportunidades de crecimiento sustanciales para el segmento de ingredientes naturales en el mercado de confitería durante el período de pronóstico.

Por Aplicación:

La Confitería de Chocolate Lidera Mientras las Gomas Muestran un Rápido CrecimientoEn 2025, el chocolate mantuvo una participación dominante del 43,10% de los ingresos del mercado global de confitería. Esta dominancia se atribuye a su perdurable importancia cultural y su papel como opción preferida para ocasiones de regalo premium. La popularidad del chocolate está profundamente arraigada en las tradiciones de diversas regiones, convirtiéndolo en un elemento básico en celebraciones y eventos festivos. Sin embargo, esta sólida posición en el mercado está cada vez más bajo presión debido a la inflación de los costos de los ingredientes de confitería, impulsada principalmente por la escasez de cacao. Estas escaseces han perturbado la cadena de suministro, lo que ha llevado a mayores costos de producción. Para mitigar estos desafíos, los fabricantes están adoptando medidas de ingeniería de costos, como incorporar extensores y grasas alternativas, para mantener la rentabilidad sin comprometer la calidad del producto.

Las gomas y jaleas están emergiendo como un segmento significativo dentro del mercado global de confitería, proyectado para crecer a una sólida CAGR del 7,83% hasta 2031. Este crecimiento está impulsado por su versatilidad y alineación con las preferencias cambiantes de los consumidores. Estos productos aprovechan los formatos masticables, que se utilizan cada vez más para incorporar vitaminas, botánicos y otros ingredientes funcionales. Esta innovación se alinea con la tendencia creciente del snacking de bienestar, ya que los consumidores buscan formas convenientes y agradables de integrar beneficios para la salud en sus dietas. Además, las gomas y jaleas están ganando terreno debido a su atractivo entre diversos grupos de edad, desde niños hasta adultos, y su capacidad para satisfacer diversas preferencias de sabor. Como resultado, las gomas y jaleas están preparadas para desempeñar un papel fundamental en el crecimiento futuro del mercado de confitería.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Forma:

Los Ingredientes Secos Mantienen el Liderazgo a Pesar del Crecimiento de los LíquidosEn 2025, los formatos secos representaron una participación significativa del 68,55% del mercado de ingredientes de confitería. Su dominio se atribuye a varias ventajas, incluida la logística en condiciones ambientales, que reduce la necesidad de condiciones especializadas de almacenamiento y transporte, lo que los hace rentables y convenientes para los fabricantes. Además, los formatos secos ofrecen una vida útil prolongada, lo que garantiza la estabilidad del producto durante períodos más largos, lo que es particularmente beneficioso para el almacenamiento y la distribución a granel. Estos formatos también se integran perfectamente en las líneas de procesamiento existentes, lo que permite a los fabricantes procesarlos de manera eficiente por lotes sin necesidad de modificaciones significativas en su equipo. Esta adaptabilidad y rentabilidad hacen de los formatos secos una opción preferida para muchos productores de confitería a nivel mundial.

Los ingredientes líquidos, aunque con una participación de mercado menor, están experimentando una sólida CAGR del 7,45%, lo que destaca su creciente importancia en la industria de la confitería. Estos ingredientes son indispensables en aplicaciones específicas como los procesos de enrobing, glaseado y revestimiento compuesto, donde sus propiedades únicas son críticas. Los ingredientes líquidos permiten tiempos de configuración rápidos, lo que mejora la eficiencia de la producción, y su capacidad para lograr una dispersión homogénea garantiza una calidad consistente en el producto final. Su versatilidad permite a los fabricantes crear una amplia gama de texturas y acabados, satisfaciendo diversas preferencias de los consumidores. A pesar de requerir un manejo y almacenamiento más especializados en comparación con los formatos secos, los beneficios funcionales de los ingredientes líquidos los convierten en un componente vital en la producción de productos de confitería premium e innovadores.

Análisis Geográfico

Mercado de Ingredientes para Confitería en EMEA, APAC y las Américas

En 2025, Europa ostenta una cuota de mercado dominante del 33,65%, impulsada por sus rigurosos estándares de calidad, un creciente apetito por productos premium y sólidos marcos regulatorios que promueven la innovación en ingredientes naturales y el abastecimiento sostenible. La Autoridad Europea de Seguridad Alimentaria refuerza el liderazgo de la región, garantizando activamente la seguridad de los ingredientes con aprobaciones oportunas para aplicaciones de nuevos alimentos y directrices actualizadas de evaluación de seguridad. Además, el enfoque de la región en la sostenibilidad y la trazabilidad en la cadena de suministro ha fortalecido aún más su posición en el mercado. Los consumidores europeos priorizan cada vez más los productos con etiquetas limpias, certificaciones orgánicas y envases respetuosos con el medio ambiente, lo que impulsa a los fabricantes a innovar y alinearse con estas preferencias. La consolidada infraestructura minorista de la región y la fuerte presencia de actores globales y locales también contribuyen a su sostenida dominancia. Asia-Pacífico está en camino de superar a las demás regiones, con una CAGR del 8,02% entre 2026 y 2031, impulsada por el aumento de los ingresos disponibles, una clase media en expansión y un auge en el consumo de chocolate en sus mercados en desarrollo. La rápida urbanización de la región y la creciente exposición a los estilos de vida occidentales han influido significativamente en las preferencias de los consumidores, impulsando la demanda de productos de confitería premium e innovadores. Países como China e India están emergiendo como motores clave de crecimiento debido a sus grandes poblaciones y a la expansión de sus sectores minoristas. Además, el auge de las plataformas de comercio electrónico en la región ha mejorado la accesibilidad a los productos, impulsando aún más las ventas. Los fabricantes también se centran en introducir sabores específicos de la región y alternativas más saludables para satisfacer los gustos en evolución y las actitudes conscientes de la salud de los consumidores. América del Norte, con su avanzada fabricación y su vibrante ecosistema de innovación, observa cómo los consumidores se inclinan hacia productos de confitería premium y funcionales. Sin embargo, la región se enfrenta a una tendencia de conciencia sanitaria que limita los productos tradicionales a base de azúcar. No obstante, el panorama regulatorio de América del Norte es un estímulo para la innovación, como lo demuestra la aprobación de la FDA de aditivos colorantes naturales y edulcorantes como la Brazzeína, allanando el camino hacia opciones de confitería más saludables. América del Sur muestra un crecimiento constante, impulsado por la creciente urbanización, el aumento de los ingresos disponibles y una preferencia creciente por productos de confitería indulgentes. La región de Oriente Medio y África está experimentando un crecimiento gradual, respaldado por una población joven y en expansión, una urbanización creciente y una demanda en aumento de productos de confitería asequibles.

Panorama Competitivo

El mercado global de ingredientes de confitería exhibe una fragmentación significativa con una puntuación de concentración de 3 sobre 10, creando oportunidades tanto para las multinacionales establecidas como para los proveedores especializados emergentes para capturar participación de mercado a través de la innovación y el posicionamiento estratégico. Esta fragmentación refleja la naturaleza diversa de los requisitos de ingredientes en las diferentes aplicaciones de confitería y la evolución continua de las preferencias de los consumidores hacia ingredientes premium, naturales y funcionales.

Las empresas están consolidando cada vez más, con el objetivo de seleccionar carteras de ingredientes integrales y aprovechar las sinergias a lo largo de la cadena de valor. Un diferenciador fundamental en este panorama es la adopción de tecnología. Las empresas están canalizando inversiones en fermentación de precisión, plataformas de abastecimiento sostenible y el desarrollo de ingredientes alternativos, todo en un esfuerzo por abordar los obstáculos de la cadena de suministro y satisfacer las demandas cambiantes de los consumidores. Estos avances tecnológicos no solo mejoran la eficiencia de la producción, sino que también permiten a las empresas alinearse con los objetivos de sostenibilidad y satisfacer la creciente demanda de productos de confitería innovadores y orientados a la salud. Al aprovechar tales tecnologías, las empresas pueden abordar mejor desafíos como la escasez de ingredientes, las presiones de costos y la necesidad de soluciones respetuosas con el medio ambiente.

Los disruptores notables en el campo incluyen empresas de biotecnología que son pioneras en la fermentación de precisión y startups que impulsan los ingredientes reciclados. Estos esfuerzos están respaldados por iniciativas como el concurso de Ajinomoto sobre Tecnologías de Sabor y Textura de Nueva Generación, que ofrece financiamiento libre de capital para la innovación en ingredientes. Además, el panorama competitivo está cada vez más influenciado por el cumplimiento normativo. Las empresas hábiles para navegar la intrincada red de estándares globales están cosechando beneficios en términos de acceso al mercado y mayor confianza del consumidor.

Líderes de la Industria de Ingredientes de Confitería

Cargill, Incorporated

Archer Daniels Midland Company

Kerry Group plc

Tate and Lyle PLC

Barry Callebaut AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Ingredientes para Confitería Incluidas en este Informe

- Cargill, Incorporated

- Archer Daniels Midland Company

- Kerry Group plc

- Tate and Lyle PLC

- Ingredion Incorporated

- Barry Callebaut AG

- Olam International Limited

- AAK AB

- Givaudan SA

- DSM-Firmenich

- Bunge Limited

- Corbion N.V.

- Puratos Group

- Symrise AG

- Bühler Group

- Jungbunzlauer Suisse AG

- Ajinomoto Co., Inc.

- Südzucker AG

- Sensient Technologies

- Fuji Oil Holdings

Desarrollos Recientes de la Industria en el Mercado de Ingredientes para Confitería

- Abril de 2025: Altinmarka, fabricante de cacao y chocolate, se ha asociado con la empresa suizo-ghanesa Koa para lanzar su último producto: el chocolate Cacaonly. Esta innovadora gama utiliza pulpa de fruto de cacao reciclada como edulcorante natural, eliminando los azúcares refinados.

- Enero de 2025: FlavorSum, un productor de saborizantes con sede en América del Norte, amplió su cartera para introducir saborizantes con propiedades moduladoras (FMPs). Estos FMPs están diseñados para abordar desafíos específicos de sabor en diversos productos alimenticios y de bebidas, incluidos los ingredientes de confitería. Los nuevos sistemas de saborizantes poseen la capacidad de enmascarar el amargor, elevar la sensación en boca y reducir las notas indeseables en los productos.

- Diciembre de 2024: Tate & Lyle PLC, un actor clave en el mercado de ingredientes de confitería, se ha asociado con BioHarvest Sciences para revolucionar el mercado de edulcorantes. Aprovechando la avanzada tecnología de síntesis botánica de BioHarvest, el dúo tiene como objetivo crear edulcorantes de origen vegetal que no solo sepan mejor, sino que también cuenten con mejores credenciales de sostenibilidad.

- Febrero de 2024: Brookside Flavors and Ingredients completó la adquisición de Sterling Food Flavorings, un fabricante de sistemas de saborizantes para la industria de alimentos y bebidas. La adquisición fortalece la cartera de productos de Brookside y amplía su oferta a clientes actuales y potenciales.

Mercado de Ingredientes para Confitería Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de ingredientes de confitería como el valor anual de cacao y chocolate, derivados lácteos, edulcorantes, aromas, colorantes, aceites y mantecas, emulsionantes e insumos afines vendidos a los fabricantes de chocolate, caramelos de azúcar, gomas, gelatinas y golosinas relacionadas. El ámbito hace un seguimiento de los envíos de ingredientes acabados, el flujo de importación y exportación y los ingresos por contratos de peaje, expresados en USD.

Exclusiones del ámbito de aplicación: Los activos farmacéuticos, los sustitutos del azúcar de mesa vendidos al por menor y las mezclas de recetas para la restauración quedan fuera de la presente definición.

Segmentación

- Por Tipo

- Cacao y Chocolate

- Ingredientes Lácteos

- Edulcorantes

- Saborizantes

- Colorantes

- Aceites y Grasas

- Emulsionantes

- Otros

- Por Naturaleza

- Artificial

- Natural

- Por Forma

- Seco

- Líquido

- Por Aplicación

- Confitería de Chocolate

- Confitería de Azúcar

- Gomas y Jaleas

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Polonia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Medio Oriente y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Medio Oriente y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para validar las conclusiones del estudio, entrevistamos a tecnólogos de ingredientes en Europa, a responsables de compras de medianas empresas de confitería asiáticas y a directores de distribución en América Latina. Las encuestas de seguimiento aclararon las tasas de adopción de etiquetas limpias, la aceptación de la forma líquida y las pérdidas de conversión actuales, lo que nos ayudó a recortar los márgenes de error del modelo.

Investigación documental

Los analistas de Mordor empezaron con datos públicos como las moliendas de cacao de UN Comtrade, la producción de azúcar de FAOSTAT, las tablas de comercio de aditivos alimentarios de Eurostat, las series de precios del cacao del USDA y los documentos de posición de organismos como CAOBISCO y la National Confectioners Association. Se extrajeron los informes 10-K de las empresas, los informes de los inversores y los registros aduaneros para comparar los precios medios de venta y la mezcla regional. Los puentes de datos para las economías más pequeñas se rellenaron utilizando respetadas bases de datos de pago, por ejemplo, D&B Hoovers para las finanzas de los proveedores y Dow Jones Factiva para las comprobaciones de precios ponderados por volumen. Las fuentes citadas ilustran la combinación y no son exhaustivas.

Dimensionamiento y previsión del mercado

La construcción descendente comienza con la molienda de cacao, la producción regional de confitería y los ratios de exportación; estos volúmenes se vinculan a las tasas medias ponderadas de uso de ingredientes para alcanzar una línea de base. A continuación, los resultados se someten a pruebas de estrés con instantáneas ascendentes selectivas (roll-ups de proveedores y comprobaciones de canales) antes de congelar un único total consolidado. Entre las variables clave que alimentan nuestras previsiones de regresión multivariante figuran el gasto per cápita en confitería, los precios minoristas del azúcar, el lanzamiento de productos premium, la proporción de colorantes naturales y el crecimiento del PIB regional. Una superposición ARIMA capta los picos de estacionalidad ligados a la demanda festiva. Las lagunas en las estimaciones ascendentes se suavizan con medias móviles de los datos de importación.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a comprobaciones de varianza con respecto a las series históricas, los indicadores de anomalías activan nuevas ejecuciones de los analistas y la revisión de los directivos precede a la aprobación. El conjunto de datos se actualiza anualmente; las actualizaciones provisionales se producen cuando las crisis de materias primas o los cambios normativos alteran sustancialmente las perspectivas.

Por qué la línea de base de ingredientes de confitería de Mordor se gana la confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen cestas de ingredientes, hipótesis de precios y cadencias de actualización alternativas. La disciplinada combinación de Mordor de alcance transparente, modelización de doble vía y contacto anual con los participantes en el mercado ofrece una cifra que los usuarios pueden reproducir con un esfuerzo modesto.

Principales factores de desviación: algunos editores incluyen las grasas de panadería o las mezclas para la restauración en los totales, otros citan precios de fábrica de una región en todo el mundo, y unos pocos extrapolan volúmenes de hace cinco años sin reconfirmar la penetración de las etiquetas limpias. Nuestra actualización anual y doble validación frenan estas desviaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 96.900 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 78.300 MILLONES DE DÓLARES (2023) | Consultoría global A | Año base más antiguo y menor cobertura regional |

| 109.500 MILLONES DE DÓLARES (2025) | Asociación sectorial B | Incluye mantecas de panadería y de mesa sin azúcar |

| 80.700 MILLONES DE DÓLARES (2023) | Consultoría regional C | Aplica ASP uniformes, conciliación de importación limitada |

En resumen, la vista en paralelo confirma que las cifras de Mordor se sitúan entre las agresivas y las conservadoras, reflejando factores de uso verificados y los datos comerciales más actuales, lo que ofrece a los responsables de la toma de decisiones un punto de partida equilibrado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ingredientes de confitería?

El tamaño del mercado de ingredientes de confitería es de USD 102,99 mil millones en 2026 y se prevé que alcance USD 139,72 mil millones en 2031.

¿Qué región está creciendo más rápido en ingredientes de confitería?

Asia-Pacífico lidera el crecimiento con una CAGR del 8,02% hasta 2031, impulsada por el aumento de los ingresos disponibles y la armonización regulatoria.

¿Qué tipos de ingredientes están ganando participación más rápido?

Los sistemas de saborizantes se están expandiendo a una CAGR del 7,62% a medida que las marcas priorizan la diferenciación sensorial, mientras que los aditivos naturales en general registran una CAGR del 7,71%.

¿Cómo están configurando las tendencias de salud el mercado?

Las regulaciones y la demanda de los consumidores de reducción de azúcar impulsan la inversión en edulcorantes como el Brazzein y en agentes de volumen obtenidos por fermentación de precisión.

Última actualización de la página el: