Tamaño y Participación del Mercado de Nutrición Deportiva

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

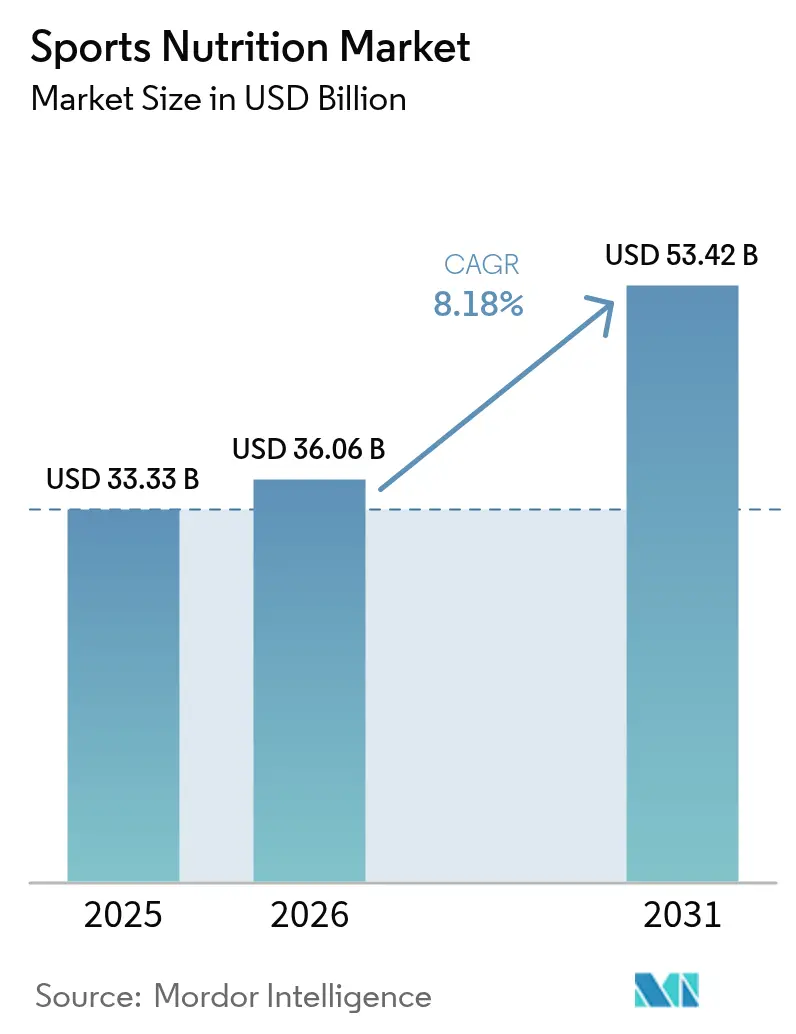

| Tamaño del Mercado (2026) | 36.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.18% CAGR |

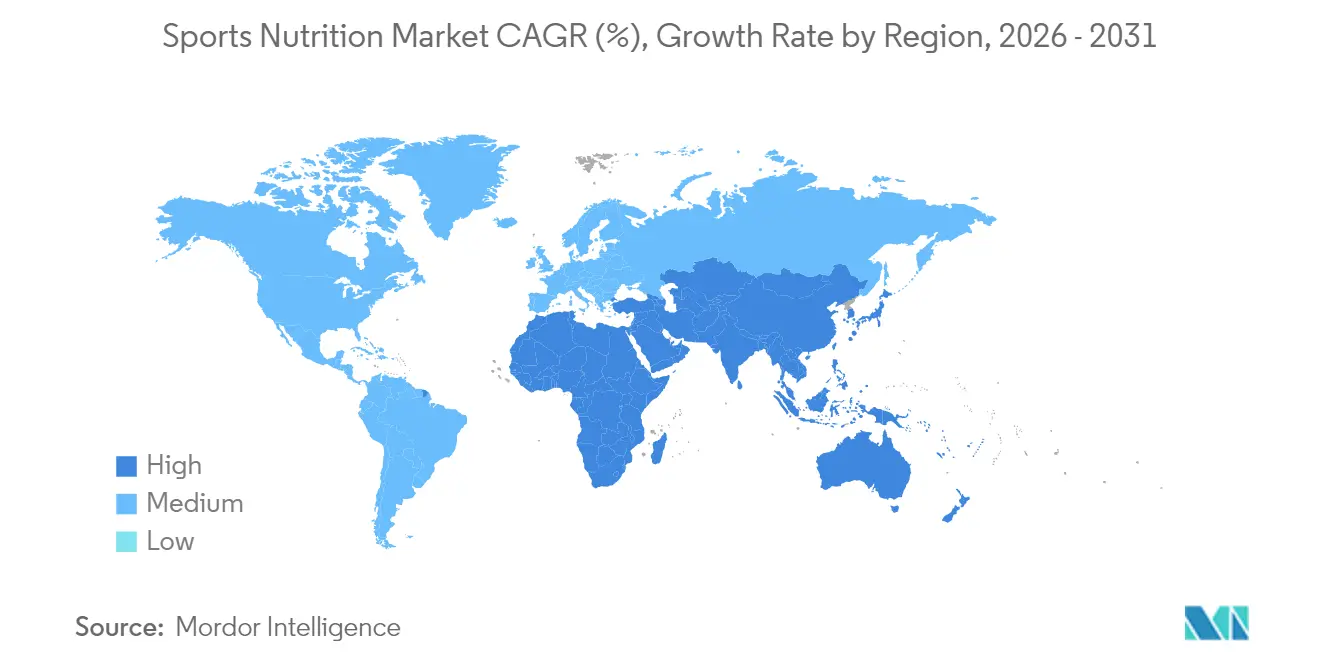

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

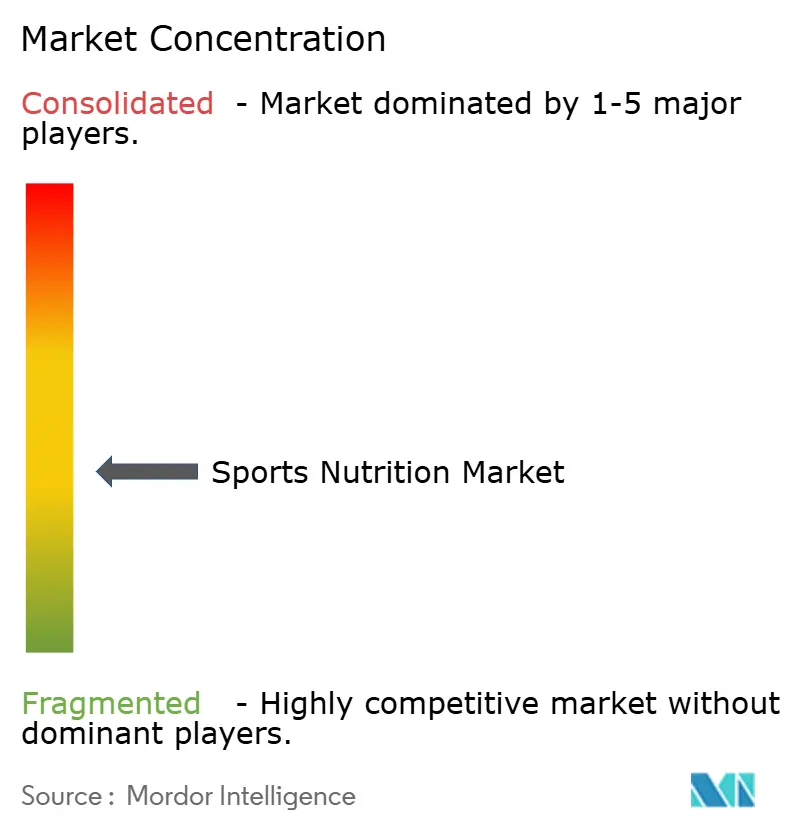

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nutrición Deportiva por Mordor Intelligence

Se espera que el tamaño del mercado de nutrición deportiva crezca de USD 33,33 mil millones en 2025 a USD 36,06 mil millones en 2026 y se prevé que alcance USD 53,42 mil millones para 2031 a una CAGR del 8,18% durante 2026-2031. El mercado ha evolucionado más allá de su enfoque tradicional en atletas de élite para atender a una base de consumidores más amplia, incluidos los entusiastas del fitness y las personas conscientes de su salud. Esta expansión está impulsada por una mayor conciencia sobre la salud, el aumento de las membresías en gimnasios y la creciente participación en actividades deportivas. El mercado de nutrición deportiva ofrece productos diversos, incluidos polvos proteicos, bebidas energéticas y suplementos, mientras que la integración de aplicaciones de fitness y tecnología portátil ha mejorado el compromiso del consumidor en el seguimiento de la nutrición y el fitness. Los fabricantes están respondiendo a los cambios en las preferencias de los consumidores mediante innovaciones de productos, particularmente en ofertas de base vegetal y etiqueta limpia. El crecimiento está respaldado además por la expansión de las redes de distribución y el auge de las plataformas de comercio electrónico, lo que hace que los productos de nutrición deportiva sean más accesibles para los consumidores de diferentes grupos de edad. A medida que el mercado continúa evolucionando, la convergencia de la conciencia sobre la salud, la integración tecnológica y la innovación de productos posiciona a la industria de nutrición deportiva para un crecimiento y desarrollo sostenidos.

Conclusiones Clave del Informe

- Por tipo de producto, los polvos proteicos mantuvieron la mayor participación del mercado de nutrición deportiva con un 81,62% en 2025, mientras que se prevé que los productos no proteicos crezcan más rápido a una CAGR del 8,39% a nivel mundial.

- Por fuente, los productos de base animal mantuvieron la mayor participación de mercado del 62,88% en 2025, pero los productos de nutrición deportiva de base vegetal están preparados para una CAGR del 9,21%.

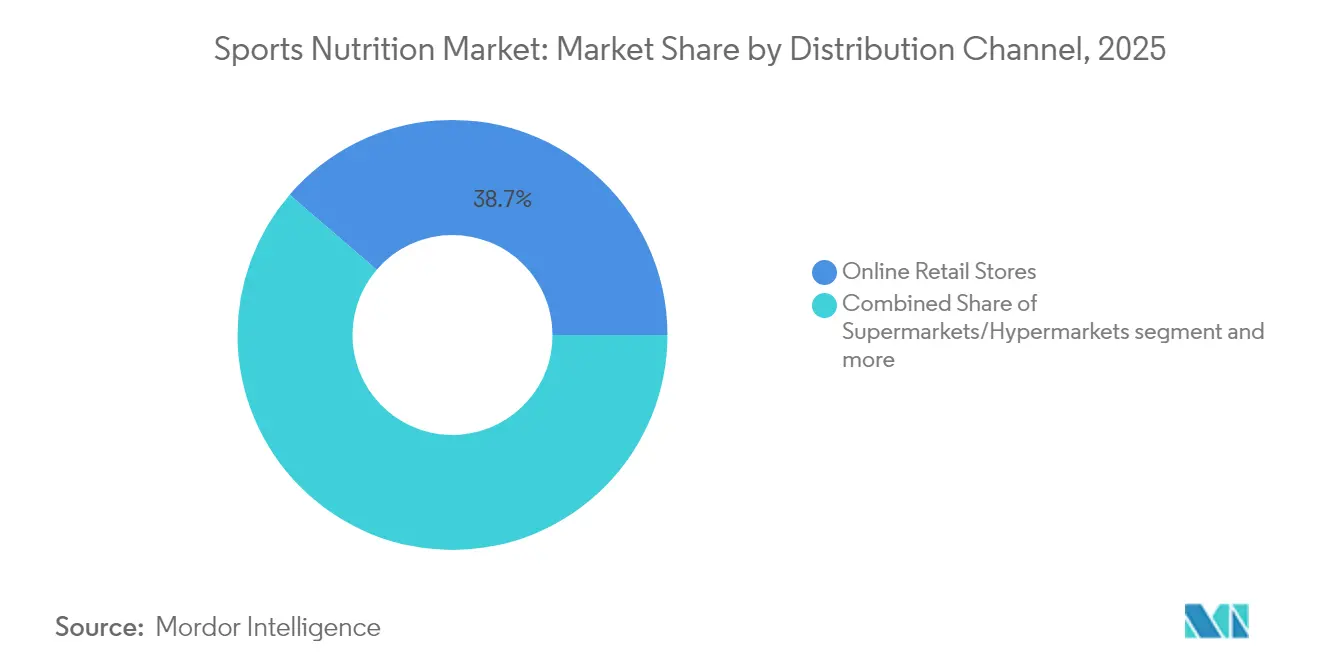

- Por canal de distribución, las tiendas minoristas en línea alcanzaron la posición principal con una participación del mercado de nutrición deportiva del 38,68% en 2025 y se espera que registren la CAGR más sólida del 10,22% en todas las regiones.

- Por geografía, América del Norte mantuvo el liderazgo con el 60,55% de los ingresos globales en 2025, mientras que Asia-Pacífico será la región de más rápido crecimiento hasta 2031 con una CAGR del 9,56%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nutrición Deportiva

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento del uso de suplementos entre entusiastas del fitness y atletas | +2.1% | Global (América del Norte y Europa lideran) | Corto plazo |

| Proliferación de nutrición deportiva especializada para deportes de combate y disciplinas de alta intensidad | +1.3% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo |

| Apoyo gubernamental e institucional a programas de fitness y bienestar | +1.0% | Asia-Pacífico, América del Norte, Europa | Mediano plazo |

| Las soluciones de nutrición personalizada impulsan el mercado de nutrición deportiva | +2.3% | América del Norte, Europa, Asia-Pacífico urbana | Largo plazo |

| Integración de tecnología para recomendaciones de nutrición personalizada | +1.9% | Mercados desarrollados | Mediano plazo |

| Expansión de canales de distribución incluidas plataformas minoristas en línea | +2.0% | Global con ecosistemas en línea sólidos | Corto plazo |

| Fuente: Mordor Intelligence | |||

Aumento del uso de suplementos entre entusiastas del fitness y atletas

Los entusiastas del fitness y los atletas priorizan cada vez más su salud y rendimiento, impulsando un aumento en la demanda de suplementos de nutrición deportiva que impulsa la demanda dentro del mercado de nutrición deportiva, que se extiende más allá de la recuperación muscular hacia la mejora de la resistencia, la energía y el bienestar general. El mercado ha evolucionado significativamente, particularmente en el período pospandémico, con productos ahora adaptados a patrones de actividad específicos y necesidades de recuperación en lugar de dirigirse a los atletas como un grupo uniforme. Esta transformación está respaldada por datos de la Asociación de la Industria del Deporte y el Fitness, que informó que 242 millones de estadounidenses (el 78,8% de la población) participaron en actividades físicas en 2023, lo que representa un aumento del 2,2% respecto al año anterior y marca diez años consecutivos de crecimiento con 5 millones de nuevos participantes en 2023[1]Fuente: Asociación de la Industria del Deporte y el Fitness, "Informe de Participación de Referencia 2024", sfia.org. La democratización de la nutrición deportiva más allá de los atletas de élite hacia los entusiastas del fitness cotidianos, junto con la creciente conciencia a través de influenciadores de redes sociales y expertos en fitness, ha llevado a los fabricantes a innovar y diversificar sus líneas de productos. La proliferación de centros de fitness y gimnasios, junto con el aumento de eventos y competiciones deportivas, continúa impulsando esta expansión del mercado.

Proliferación de nutrición deportiva especializada para deportes de combate y disciplinas de alta intensidad

Los deportes de combate y las disciplinas de alta intensidad están experimentando una mayor demanda de productos especializados de nutrición deportiva, impulsada por atletas que buscan soluciones personalizadas para la mejora del rendimiento, la aceleración de la recuperación y el mantenimiento físico óptimo. Estas actividades requieren formulaciones nutricionales específicas que aborden demandas fisiológicas únicas, particularmente en el control del peso y la recuperación muscular. El mercado está evolucionando para proporcionar formulaciones de recuperación avanzadas que se dirigen a los patrones distintos de daño muscular comunes en los deportes de combate. El auge de las competiciones de deportes de combate profesionales y amateur ha creado una base de consumidores sofisticada que comprende la importancia de la nutrición específica para cada deporte dentro del mercado de nutrición deportiva. Según Sport England, la participación en deportes de combate en Inglaterra aumentó de 827.000 en 2021-2022 a 933.500 en 2023-2024[2]Fuente: Sport England, "Número de Personas que Participan en Deportes de Combate en Inglaterra", sportengland.org. Esta creciente base de atletas, junto con los respaldos de atletas y entrenadores prominentes, continúa fortaleciendo el mercado de productos de nutrición especializados. La integración de la investigación científica en el desarrollo de productos ha elevado aún más la calidad y eficacia de las soluciones de nutrición para deportes de combate. Los fabricantes se centran cada vez más en ingredientes naturales y de etiqueta limpia para satisfacer la creciente demanda de opciones de nutrición más saludables. La expansión de los canales de distribución, incluidos los minoristas especializados en nutrición deportiva y las plataformas en línea, ha mejorado la accesibilidad de los productos para los atletas de deportes de combate.

Apoyo gubernamental e institucional a programas de fitness y bienestar

El apoyo gubernamental e institucional a las iniciativas de fitness y bienestar impulsa significativamente el crecimiento del mercado de nutrición deportiva. A medida que aumenta la conciencia sobre la salud, los gobiernos de todo el mundo están implementando programas de fitness e invirtiendo en infraestructura deportiva, reconociendo su papel en la salud pública y los beneficios económicos. Por ejemplo, la estrategia "Get Active" del gobierno del Reino Unido tiene como objetivo aumentar la participación en 2,5 millones de adultos y 1 millón de niños para 2030 mediante inversiones en instalaciones de base y mejora del acceso para grupos subrepresentados[3]Fuente: Departamento de Cultura, Medios de Comunicación y Deporte del Reino Unido, "Get Active: Una Estrategia para el Futuro del Deporte y la Actividad Física", gov.uk. Además, las instituciones, desde escuelas hasta corporaciones, están integrando programas de bienestar en sus operaciones. Estos respaldos gubernamentales e institucionales no solo elevan el perfil de la nutrición deportiva, sino que también aumentan su credibilidad en el mercado de nutrición deportiva, creando efectos multiplicadores a medida que los nuevos participantes requieren una nutrición adecuada para sus actividades elegidas, contribuyendo directamente a la expansión del mercado. El creciente énfasis en la atención médica preventiva y los estilos de vida activos ha mejorado el desarrollo de productos en la industria de nutrición deportiva. Esto ha resultado en una mayor accesibilidad de los productos de nutrición deportiva a través de varios canales de distribución.

Las soluciones de nutrición personalizada impulsan el mercado de nutrición deportiva

El segmento de nutrición personalizada está transformando el panorama de la nutrición deportiva, impulsado por avances tecnológicos que permiten recomendaciones nutricionales basadas en biomarcadores individuales y datos de rendimiento. A medida que los atletas y los entusiastas del fitness buscan cada vez más soluciones personalizadas, el mercado responde con ofertas personalizadas dentro del mercado de nutrición deportiva basadas en factores como la edad, el género, el nivel de actividad y los objetivos de fitness específicos. La tendencia de personalización se extiende más allá de la formulación del producto a los mecanismos de entrega, con dispositivos inteligentes y aplicaciones impulsadas por inteligencia artificial que emergen como habilitadores clave de protocolos de nutrición personalizados. Esta transformación es particularmente significativa en mercados como India, donde las iniciativas respaldadas por el gobierno como la intervención mDiabetes demuestran la creciente importancia de la nutrición personalizada. Según el estudio ICMR INDIAB (Consejo Indio de Investigación Médica – Diabetes India) publicado en 2023, India tiene 101 millones de pacientes con diabetes, lo que destaca la necesidad de soluciones nutricionales específicas que atiendan condiciones de salud específicas entre los entusiastas del deporte[4]Fuente: Oficina de Información de Prensa, "Día Mundial de la Diabetes 2024", pib.gov.in. Empresas como Herbalife y Nutrigenomics han respondido ofreciendo soluciones de nutrición deportiva personalizadas, mientras que el crecimiento de las plataformas de comercio electrónico ha mejorado la accesibilidad a estos productos personalizados.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Problemas de adulteración y etiquetado incorrecto que socavan la confianza del cliente | –1.8% | Regiones con aplicación débil | Corto plazo |

| Aprobaciones regulatorias estrictas | –1.2% | América del Norte, Europa, Australia | Mediano plazo |

| Falta de conciencia sobre los productos de nutrición deportiva en países emergentes | –1.0% | América Latina, África, Asia rural | Largo plazo |

| Crecientes preocupaciones sobre los efectos secundarios | –1.4% | Mercados de altos ingresos | Mediano plazo |

| Fuente: Mordor Intelligence | |||

Problemas de adulteración y etiquetado incorrecto que socavan la confianza del cliente

El problema de la adulteración en el mercado de nutrición deportiva plantea desafíos significativos, particularmente en productos comercializados para la pérdida de peso y la mejora de la energía. Estos productos frecuentemente contienen ingredientes farmacéuticos no aprobados que representan riesgos para la salud. A medida que los consumidores se vuelven más exigentes, los incidentes de manipulación de productos y etiquetas engañosas continúan erosionando la confianza. Tales infracciones no solo ponen en peligro la reputación de las marcas, sino que también atraen el escrutinio regulatorio. El desafío se intensifica con el auge del comercio electrónico, ya que las plataformas en línea a veces pueden oscurecer los orígenes de los productos. Esta creciente preocupación ha llevado a llamados a regulaciones más estrictas y transparencia en el etiquetado, haciendo que la autenticidad y la confiabilidad sean factores críticos en el mercado. Los fabricantes ahora están implementando protocolos de prueba avanzados y medidas de control de calidad para combatir estos problemas. Además, las partes interesadas de la industria de nutrición deportiva están colaborando con organismos reguladores para desarrollar estándares más estrictos para la verificación y certificación de productos.

Aprobaciones regulatorias estrictas

La complejidad regulatoria en los mercados globales crea desafíos significativos para la industria de nutrición deportiva, impactando particularmente a los fabricantes más pequeños. La supervisión gubernamental estricta de los productos de salud y bienestar conduce a mayores costos y retrasos en la entrada al mercado. El mandato de Amazon para la verificación anual por terceros de los suplementos dietéticos agrega otra capa de requisitos de control de calidad, lo que afecta aún más los costos operativos y el acceso al mercado. Estos obstáculos regulatorios, si bien garantizan la seguridad del consumidor, pueden obstaculizar la innovación y limitar el desarrollo de productos, especialmente para las empresas emergentes que buscan establecerse en el mercado. Las empresas deben navegar por regulaciones variables en diferentes países, lo que hace que la expansión global sea particularmente desafiante tanto para los actores establecidos como para los nuevos participantes. La carga del cumplimiento a menudo requiere una inversión sustancial en experiencia legal y sistemas de garantía de calidad, lo que agota los recursos que de otro modo podrían asignarse a la investigación y el desarrollo. Además, la naturaleza en constante evolución de estas regulaciones requiere que las empresas mantengan un monitoreo vigilante y actualizaciones frecuentes de sus protocolos de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos No Proteicos Ganan Impulso

En 2025, los productos proteicos deportivos dominan el mercado con una participación del 81,62%, lo que subraya su papel fundamental en la nutrición deportiva. Esta posición dominante subraya su aceptación como elemento básico en las rutinas de fitness y atletismo, impulsada por su eficacia comprobada en la recuperación muscular, la mejora del rendimiento y el apoyo general al fitness. La adopción generalizada de estos productos destaca su capacidad para atender a un amplio espectro de consumidores, desde atletas profesionales hasta entusiastas del fitness ocasionales. Dentro de la categoría de proteínas, mientras que los polvos de suero de leche y caseína mantienen su liderazgo debido a su alta biodisponibilidad y beneficios establecidos, las alternativas de base vegetal están ganando terreno rápidamente. Este crecimiento está impulsado por un mayor enfoque del consumidor en la sostenibilidad, el abastecimiento ético y la digestibilidad, lo que hace que las opciones de base vegetal sean particularmente atractivas para las personas conscientes del medio ambiente y centradas en la salud. La creciente demanda de opciones de base vegetal subraya un giro más amplio del consumidor hacia opciones ecológicas y centradas en la salud, lo que refleja un cambio significativo en la dinámica del mercado.

Sin embargo, los productos no proteicos deportivos están emergiendo como un importante impulsor del crecimiento, con una proyección de expansión a una CAGR del 8,39% de 2026 a 2031, superando al mercado en general. Este cambio indica una base de consumidores más exigente que busca soluciones nutricionales que vayan más allá de la proteína. El crecimiento en este segmento está impulsado por una mayor conciencia del papel de los suplementos especializados para abordar objetivos de fitness específicos, como la optimización de la energía, la resistencia y la recuperación.

Por Fuente: Las Alternativas de Base Vegetal Reconfiguran el Mercado

En 2025, los productos de base animal tienen una participación dominante del 62,88% del mercado de nutrición deportiva. Sin embargo, las alternativas de base vegetal están ganando impulso, con una CAGR proyectada del 9,21% de 2026 a 2031. Esta divergencia en las tasas de crecimiento destaca un cambio significativo en las preferencias de los consumidores, impulsado principalmente por preocupaciones de sostenibilidad y el atractivo de los beneficios para la salud. El sector de base vegetal ha realizado avances significativos en sabor y textura, abordando con éxito los desafíos de adopción anteriores. Además, la investigación subraya los beneficios de las dietas de base vegetal, incluido el mejor flujo sanguíneo, la reducción del estrés oxidativo y una recuperación más rápida para los atletas, lo que representa un desafío para la supremacía tradicional de las proteínas animales. Este cambio es indicativo de una tendencia más amplia en la que los consumidores priorizan cada vez más los productos que se alinean con la conciencia ambiental y los objetivos de salud personal.

La dinámica entre las ofertas animales y de base vegetal está cambiando; en lugar de simplemente reemplazar una por la otra, muchos consumidores ahora están integrando ambas, personalizando sus selecciones para alinearse con objetivos nutricionales específicos y fases de entrenamiento. Las tendencias de la industria reflejan este sentimiento, mostrando un aumento en los productos que combinan proteínas animales y vegetales, esforzándose por capturar las ventajas de cada una. Esta tendencia también destaca el potencial de innovación en el desarrollo de productos, ya que las empresas buscan atender a una base de consumidores más informada y consciente de la salud. Como resultado, el mercado de proteínas probablemente presenciará un aumento en las ofertas que equilibran el sabor, la nutrición y el impacto ambiental, impulsando aún más el crecimiento del sector.

Por Canal de Distribución: El Comercio Electrónico Reconfigura el Panorama Minorista

En 2025, las tiendas minoristas en línea dominan el panorama de distribución, con una participación dominante del 38,68%. Las proyecciones indican una expansión sólida a una CAGR del 10,22% de 2026 a 2031. Este aumento en el dominio en línea está impulsado principalmente por el cambio en los hábitos de los consumidores, con la comodidad de las compras en línea y el fácil acceso a la información del producto tomando precedencia. El entorno en línea resulta especialmente beneficioso para los productos de nutrición deportiva, lo que permite a los consumidores investigar a fondo los ingredientes, comparar formulaciones de productos y leer reseñas de usuarios antes de realizar una compra. La capacidad de acceder a una amplia gama de productos, a menudo a precios competitivos, mejora aún más el atractivo de las plataformas en línea. Además, la integración de tecnologías avanzadas, como las recomendaciones impulsadas por inteligencia artificial y las experiencias de compra personalizadas, está fomentando la lealtad del consumidor e impulsando las compras repetidas.

Sin embargo, incluso con la creciente prominencia de los canales en línea, los supermercados, hipermercados y tiendas de salud y farmacia siguen siendo cruciales en la cadena de distribución. Atienden a los compradores impulsivos y a quienes necesitan acceso inmediato, consolidando su relevancia en el mercado. Estas tiendas físicas también proporcionan una experiencia de compra táctil, lo que permite a los consumidores inspeccionar físicamente los productos, lo que sigue siendo un factor significativo para ciertos segmentos de clientes.

Análisis Geográfico

En 2025, América del Norte lidera con una participación de mercado del 60,55%, respaldada por una mayor conciencia del consumidor, una cultura de fitness bien arraigada y un sólido marco minorista. Estados Unidos se destaca como un epicentro de innovación, a menudo presentando los principales lanzamientos de productos antes de su introducción global. Si bien los polvos proteicos reinan en América del Norte, hay un notable aumento en la popularidad de los productos proteicos listos para comer y las bebidas proteicas listas para beber, impulsado por la conveniencia y la evolución de las preferencias de los consumidores por la nutrición sobre la marcha. Además, la región está bajo un mayor escrutinio regulatorio, con el presupuesto propuesto por la FDA para el año fiscal 2024 que destaca los planes para modernizar la Ley de Educación y Salud de los Suplementos Dietéticos (DSHEA) para mejorar la supervisión y la seguridad del consumidor. Esta modernización regulatoria tiene como objetivo abordar las brechas en el etiquetado de productos, la transparencia de los ingredientes y los estándares de fabricación, garantizando una mejor protección para los consumidores.

Asia-Pacífico está destinada a ser el epicentro del crecimiento, con una CAGR proyectada del 9,56% de 2026 a 2031, superando el promedio global. Este aumento se atribuye a una creciente conciencia sobre la salud, una infraestructura de fitness en expansión y el aumento de los ingresos disponibles en mercados clave como China, India y Japón. Los jóvenes de la región, cada vez más conscientes de su salud e impulsados por las iniciativas de fitness del gobierno, están impulsando un aumento en el interés por la nutrición deportiva. Por ejemplo, la iniciativa "China Saludable 2030" de China y el "Movimiento Fit India" de India están fomentando la conciencia y la participación en actividades de fitness, impulsando aún más la demanda de productos de nutrición deportiva. Sin embargo, se avecinan desafíos con las incertidumbres comerciales y el aumento de los aranceles, especialmente para la República Popular China, como se señala en las Perspectivas de Desarrollo Asiático. Aun así, la sólida demanda interna, junto con la recuperación del turismo y la preferencia por formatos aptos para viajes, está impulsando el mercado de nutrición deportiva. La recuperación de los viajes internacionales también ha llevado a un aumento en las ventas de productos de nutrición compactos y portátiles, atendiendo las necesidades de los viajeros.

Europa, América Latina, Oriente Medio y África muestran trayectorias de crecimiento e inclinaciones de los consumidores únicas. La región ha adaptado su panorama regulatorio, agilizando las aprobaciones de nuevos productos para fomentar el crecimiento del mercado. Los recientes lanzamientos de productos regionales incluyen los polvos proteicos de base vegetal de Herbalife en Brasil y los suplementos enriquecidos con colágeno de Nestlé en Argentina, lo que subraya un cambio hacia la nutrición personalizada y funcional. En Europa, la demanda de productos de etiqueta limpia y orgánicos también está dando forma a la innovación de productos, con los fabricantes enfocándose en la transparencia y la sostenibilidad para satisfacer las expectativas de los consumidores. Mientras tanto, Oriente Medio y África, aunque más pequeños, están en auge, con empresas como Optimum Nutrition ampliando sus inversiones para fortalecer su posición. La creciente urbanización de la región y la creciente conciencia de las tendencias de fitness y salud están creando oportunidades para la expansión del mercado, particularmente en países como los Emiratos Árabes Unidos y Sudáfrica.

Panorama regulatorio

La regulación de los productos de nutrición deportiva continúa endureciéndose en torno a la identidad de los ingredientes, la justificación de la seguridad y el cumplimiento del etiquetado en los principales mercados. En Estados Unidos, la FDA celebró una reunión pública en marzo de 2026 para debatir el alcance de los ingredientes de suplementos dietéticos según la FD&C Act y cómo tecnologías emergentes como la fermentación de precisión se ajustan a las vías regulatorias actuales. El foco estuvo en si un ingrediente es un ingrediente dietético legal y cómo se caracteriza, lo que añade más escrutinio en torno a la clasificación de productos. En las principales rutas de comercio electrónico, el requisito de Amazon de verificación anual por parte de terceros para suplementos dietéticos añade una capa operativa de cumplimiento que puede afectar la participación de las marcas y la continuidad de los SKU.

En Europa, la EFSA emitió nueva orientación administrativa para las solicitudes de fuentes de nutrientes (enero de 2026). La Comisión Europea también confirmó una consulta pública para el tercer trimestre de 2026 hacia niveles máximos permitidos armonizados para vitaminas y minerales, con el objetivo de abordar el actual mosaico de límites nacionales que complica la expansión transfronteriza. Canadá señaló un cambio de cumplimiento en abril de 2026, cuando los productos electrolíticos deportivos pasaron del marco de Productos de Salud Natural al marco regulatorio alimentario. Esa transición trasladó a las empresas de la concesión de licencias previas a la comercialización hacia el cumplimiento posterior a la comercialización según la Food and Drugs Act, con las consiguientes implicaciones para el etiquetado de estilo alimentario y los requisitos de la Tabla de Información Nutricional.

Análisis de la cadena de valor

La cadena de valor de la nutrición deportiva abarca insumos básicos y especializados (proteínas derivadas de lácteos como suero y caseína, proteínas vegetales, aminoácidos como los BCAA y activos funcionales como la creatina), premezclas y formulación, y fabricación por contrato o propia para polvos, bebidas listas para beber, barras y cápsulas. El control de calidad y las pruebas, incluida la detección de dopaje y contaminantes, se combinan con el envasado y la distribución multicanal liderada por el comercio minorista en línea, respaldada por supermercados/hipermercados y farmacias/tiendas de salud. A medida que las marcas gestionan los riesgos de adulteración y etiquetado incorrecto y cumplen con los requisitos de minoristas y plataformas, los sistemas de calidad y verificación se han convertido cada vez más en un costo operativo básico.

La continuidad del suministro y el control de costos se están volviendo más estratégicos a medida que la disponibilidad de suero enfrenta presión estructural, lo que empuja a las marcas hacia una compra más ajustada y una fabricación más localizada. En junio de 2026, Applied Nutrition adquirió Nutrablend Group por 16 millones de USD, obteniendo una instalación de fabricación de 107.000 pies cuadrados en Buffalo, Nueva York, lo que ilustra los esfuerzos por reducir los plazos de entrega y la dependencia logística transfronteriza. La actividad de propiedad e inversión también respalda la regionalización y el desarrollo de rutas hacia el mercado, incluida la adquisición de una participación mayoritaria por parte de Alta Semper Capital en Nature's Rule (enero de 2026) para fortalecer una plataforma de fabricación e I+D en la región MENA, y la adquisición del 65% de la finlandesa Elite Fitness por parte de WS WeSports Group (julio de 2026) para entrar en el mercado nórdico de nutrición deportiva.

Panorama Competitivo

El mercado de nutrición deportiva mantiene un nivel de concentración moderado, donde actores establecidos como Glanbia PLC, PepsiCo, Inc. y Nestlé S.A. operan junto a competidores emergentes. El mercado ha evolucionado de un enfoque centrado en el producto a un modelo orientado a soluciones, con empresas que desarrollan ofertas que abordan necesidades específicas de los consumidores en lugar de categorías de productos genéricas. Esta evolución ha llevado a una mayor diferenciación de productos y segmentación del mercado, particularmente en áreas especializadas como los suplementos de recuperación y las formulaciones previas al entrenamiento. Las empresas también están invirtiendo en investigación y desarrollo para crear formatos de entrega innovadores y mejorar la eficacia de los productos.

Las adquisiciones estratégicas están dando forma al panorama competitivo, como lo demuestra la adquisición de GHOST Lifestyle por parte de Keurig Dr Pepper en enero de 2025. Esta tendencia refleja el creciente interés de las empresas de bebidas tradicionales en el mercado de nutrición deportiva, ya que buscan capitalizar las oportunidades de crecimiento y adaptarse a las cambiantes preferencias de los consumidores. Las actividades de consolidación han resultado en redes de distribución mejoradas y carteras de productos ampliadas para las empresas adquirentes. Estos movimientos estratégicos también han facilitado la transferencia de tecnología y el intercambio de conocimientos dentro de la industria, lo que ha llevado a ciclos de desarrollo de productos acelerados.

El mercado presenta oportunidades en nutrición personalizada, formulaciones enfocadas en atletas femeninas y productos para mejorar el rendimiento que abordan aspectos mentales. Los nuevos participantes en el mercado están disrumpiendo los modelos de negocio tradicionales a través de enfoques directos al consumidor y estrategias de participación digital, mientras que las empresas establecidas continúan expandiéndose a través de adquisiciones estratégicas, transformando aún más la estructura del mercado. La integración de la inteligencia artificial y el análisis de datos ha permitido a las empresas comprender mejor las preferencias de los consumidores y desarrollar productos específicos. Además, el auge de las plataformas de comercio electrónico ha creado nuevos canales de distribución, lo que permite a los actores más pequeños competir eficazmente con las marcas establecidas.

Líderes de la Industria de Nutrición Deportiva

Abbott Laboratories Inc.

Herbalife Nutrition Ltd.

Nestlé S.A.

PepsiCo, Inc.

Glanbia plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La localización de la fabricación y las ampliaciones de capacidad están generando espacio para ciclos de innovación más rápidos, la fabricación de marca privada y por contrato, y una mejor disponibilidad en estantería en formatos de alto volumen como polvos, bebidas listas para beber y barras. En junio de 2026, Applied Nutrition adquirió los activos de Nutrablend Group, incluida una instalación de 107.000 pies cuadrados en Buffalo, Nueva York, lo que posiciona una producción regional adicional para Norteamérica y respalda una comercialización más rápida gracias a una mayor proximidad entre fabricación y distribución. En India, Nutro Life Science anunció planes en abril de 2026 para una instalación robotizada de fabricación de nutrición deportiva en Ludhiana, con puesta en marcha prevista para diciembre de 2026, lo que señala una inversión continua en producción automatizada y escalable para una gran base de consumidores en proceso de urbanización.

El suministro de ingredientes y la especialización funcional también crean áreas de oportunidad vinculadas a la inversión observada y a los cambios en la combinación de productos. En 2026, los proveedores de ingredientes lácteos ampliaron su capacidad de proteína de suero de alto valor, entre ellos FrieslandCampina Ingredients, que invirtió más de 90 millones de EUR en tres emplazamientos de los Países Bajos, y DMK Group, que invirtió 26 millones de EUR en una planta de WPC80 de 7.000 toneladas en Edewecht. Estos movimientos respaldan formulaciones que dependen de una alta densidad proteica y una textura mejorada en formatos listos para consumir. En el ámbito del rendimiento, el compromiso de 120 millones de EUR de Alzchem Group (diciembre de 2025) para construir una planta automatizada de creatina y precursores refuerza la importancia estratégica de la disponibilidad de creatina para el segmento no proteico de rápido crecimiento, mientras que las marcas pueden diferenciarse mediante dosificación transparente, posicionamiento de etiqueta limpia y personalización digital que conecta las rutinas de entrenamiento y recuperación con la orientación nutricional.

Desarrollos recientes del sector

- Mayo de 2026: Herbalife lanzó la campaña Fuel Like Ronaldo con Cristiano Ronaldo, posicionando la orientación en nutrición de rendimiento y el uso de productos para rutinas cotidianas más allá de los atletas de élite. La iniciativa refuerza la educación al consumidor liderada por la marca y respalda la conversión en canales masivos donde la nutrición deportiva compite con productos de bienestar más amplios.

- Diciembre de 2025: Abbott lanzó los batidos Ensure Max Protein 42g y Ensure Max Protein 2-en-1 Muscle Support, extendiendo su posicionamiento de salud muscular hacia formatos de alto contenido proteico orientados a la recuperación. El lanzamiento respalda la expansión de la cartera hacia adultos activos y consumidores que priorizan la fuerza y la movilidad, alineándose con la adyacencia de la nutrición deportiva en los canales minoristas y farmacéuticos.

- Junio de 2024: Steadfast Nutrition lanzó nuevos suplementos en India, incluidos Whey Protein, LIV Raw y un paquete vegetariano Multivitamin Mega Pack (180 tabletas), ampliando su alcance en proteínas y soporte de micronutrientes. Los lanzamientos reflejan la continua proliferación de SKU en mercados emergentes, donde la educación del producto y el alcance de los canales son clave para la penetración de la categoría.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de nutrición deportiva se define como el valor de los productos consumidos para apoyar el rendimiento en el ejercicio, la resistencia, la recuperación y la construcción muscular, abarcando productos deportivos proteicos y productos deportivos no proteicos, vendidos a través de canales fuera de línea y en línea.

Exclusiones del alcance: no se incluyen los alimentos y bebidas envasados habituales que no están posicionados para el rendimiento deportivo o la recuperación post-entrenamiento.

Descripción general de la segmentación

- Por Tipo de Producto

- Productos Proteicos Deportivos

- Polvo

- Polvo de Suero de Leche y Caseína

- Polvo Proteico de Base Vegetal

- Otros Polvos Proteicos Deportivos

- Proteína Lista para Beber

- Barras Proteicas/Energéticas

- Polvo

- Productos No Proteicos Deportivos

- Geles Energéticos

- Polvo de BCAA

- Polvo de Creatina

- Otros Productos No Proteicos Deportivos

- Productos Proteicos Deportivos

- Por Fuente

- Base Animal

- Base Vegetal

- Por Canal de Distribución

- Supermercados/Hipermercados

- Farmacias/Tiendas de Salud

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- España

- Países Bajos

- Italia

- Suecia

- Polonia

- Bélgica

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Indonesia

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Arabia Saudita

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la estructura base del modelo y construir supuestos realistas de demanda y precios antes de hablar con el mercado. Consultamos fuentes públicas como el USDA y otras normas nacionales de etiquetado de alimentos, la orientación de la FDA sobre suplementos dietéticos, Eurostat y las oficinas nacionales de estadística para señales de consumo y comercio, UN Comtrade para la dirección del comercio de importación y exportación a nivel de categoría, y revistas científicas de nutrición revisadas por pares para el contexto de ingredientes y dosificación.

Además, también revisamos informes corporativos, presentaciones para inversores, comunicados de prensa y páginas de categorías de minoristas para comprender los formatos de producto y las escalas de precios habituales en polvos, bebidas listas para beber, barras, geles, y creatina y aminoácidos. Se utilizó de forma selectiva una suscripción de pago de información e inteligencia financiera empresarial para estandarizar ingresos y examinar la combinación de negocios cuando las divulgaciones públicas eran limitadas. Estas fuentes de investigación documental no son exhaustivas, y también revisamos otros documentos públicos y puntos de datos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en verificar qué impulsa realmente la compra y el uso repetido, y luego convertir esos conocimientos en supuestos claros para el modelo. Las entrevistas incluyeron ejecutivos del lado de las marcas y los ingredientes, profesionales de canales y distribución, y expertos en el dominio en Asia-Pacífico, Europa/Oriente Medio/África y América, de modo que las brechas de la investigación documental pudieran cerrarse y las expectativas de precios, combinación y crecimiento pudieran alinearse con las señales de demanda sobre el terreno.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 14% | Asia-Pacífico: 43% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 33% | Europa, Oriente Medio y África: 30% |

| Actores más pequeños: 20% | Gerentes: 53% | América: 27% |

Dimensionamiento del mercado y previsión

El dimensionamiento del mercado se construyó utilizando una lógica descendente y ascendente, donde el conjunto de demanda se reconstruye a partir de los niveles de participación en fitness y actividad deportiva y luego se convierte en gasto por categoría a través de los principales formatos. Una vez establecida la base de demanda, se divide por tipo de producto y canal utilizando patrones de combinación observados, seguido de una normalización de precios para que los totales de valor se mantengan consistentes entre regiones.

Los insumos rastreados (a modo ilustrativo) incluyen las tendencias de participación en gimnasios y fitness, el cambio hacia formatos listos para beber y convenientes, la expansión de la cuota en línea, los tamaños de envase y las porciones habituales, la dirección del costo de los ingredientes para proteínas y creatina, y las bandas de precios regionales visibles en los listados minoristas. Las previsiones se desarrollaron utilizando análisis de escenarios respaldado por opiniones de expertos primarios sobre las tasas de adopción y la evolución de los precios, y luego se ajustaron cuando los cambios regulatorios o de etiquetado esperados podían afectar las declaraciones y la combinación de productos.

Para mantener los totales realistas, realizamos comprobaciones ascendentes selectivas mediante el muestreo de los ingresos de las marcas, la validación de los rangos de precio de venta promedio y la puesta a prueba del gasto per cápita implícito frente al comportamiento de consumo conocido. Cuando las divulgaciones de ingresos de las empresas eran incompletas, las brechas se gestionaron mediante una asignación basada en la combinación utilizando referencias de un conjunto de pares y verificaciones de canal, y luego se revisaron nuevamente en busca de valores atípicos antes de finalizar.

Validación de datos y ciclo de actualización

La validación se realizó triangulando los resultados con señales independientes, como indicadores de demanda regional, escalas de precios observadas y la intensidad de consumo implícita por grupos de consumidores activos. Si una región o categoría mostraba un salto inusual, los supuestos se reabrían y se volvían a comprobar mediante preguntas de seguimiento y una segunda ronda de insumos documentales, antes de que las cifras avanzaran.

También se siguió una revisión interna de varios pasos para que la lógica de cálculo, las conversiones de unidades y el tratamiento de las divisas fueran consistentes en todo el modelo. El informe se actualiza anualmente, y las actualizaciones intermedias se activan cuando un evento material cambia los precios, el acceso al canal o las definiciones de categoría. Antes de la entrega, se completa una nueva ronda de revisión para que los clientes reciban la visión más actualizada.

Dimensionamiento del mercado de nutrición deportiva de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados del mercado de nutrición deportiva a menudo varían porque los estudios no siempre consideran los mismos límites de producto, y también difieren en qué año se trata como base y cómo se proyectan los precios. Algunos editores se apoyan más en supuestos amplios de alimentos y bebidas de bienestar, mientras que otros se centran principalmente en productos de tipo suplemento, lo que crea una amplia dispersión incluso antes de aplicar las tasas de crecimiento.

Los principales factores de discrepancia que observamos fueron si se incluyen las bebidas deportivas y los sustitutos de comidas, cómo se tratan los precios en línea y los descuentos, y si los totales regionales se convierten utilizando una tasa anual promedio o una tasa puntual. Las diferencias también provienen de la cadencia de actualización, ya que las fluctuaciones en el costo de los ingredientes pueden cambiar rápidamente los precios de las proteínas y la creatina, y los puntos de precio más antiguos tienden a inflar o subestimar el valor actual.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 36,06 mil millones de USD (2026) | |

| Consultoría Global A | 60,56 mil millones de USD (2026) | Utiliza una definición más amplia que agrupa alimentos deportivos y bebidas deportivas junto con suplementos, lo que eleva el valor de partida en comparación con un modelo centrado en productos deportivos proteicos y no proteicos. |

| Editorial del Sector B | 49,56 mil millones de USD (2024) | Ancla la estimación en un año base anterior e incluye sustitutos de comidas y categorías amplias de bebidas deportivas, y no está claro cómo se normalizan los descuentos en línea y el momento de la conversión de divisas entre regiones. |

La tabla muestra que la amplitud del alcance y la selección del año base explican la mayor parte de la dispersión, y el tratamiento de los precios explica gran parte de la diferencia restante. Al separar los formatos de proteína deportiva de los alimentos deportivos adyacentes y tratar los precios y la conversión de divisas de manera consistente entre regiones, la estimación se mantiene más trazable a variables repetibles, que es el enfoque utilizado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de nutrición deportiva y su pronóstico para 2031?

El mercado se sitúa en USD 36,06 mil millones en 2026 y se proyecta que alcance USD 53,42 mil millones para 2031.

¿Qué región tiene la mayor participación del mercado de nutrición deportiva?

América del Norte lidera con el 60,55% de los ingresos globales.

¿Qué tipo de producto crece más rápido en la industria de nutrición deportiva?

Se prevé que los productos no proteicos como la creatina, los BCAA y los geles energéticos crezcan a una CAGR del 8,39%.

¿Por qué las proteínas de base vegetal están ganando participación en el mercado de nutrición deportiva?

Los consumidores perciben beneficios ambientales y digestivos, lo que impulsa una CAGR del 9,21% para las opciones de base vegetal.

¿Cómo influye el comercio electrónico en el crecimiento del tamaño del mercado de nutrición deportiva?

El comercio minorista en línea ofrece información detallada y modelos de suscripción, lo que respalda una CAGR del 10,22% para los canales digitales.

¿Qué factores restringen el crecimiento del mercado de nutrición deportiva en las economías emergentes?

La menor conciencia, la infraestructura de distribución limitada y las regulaciones heterogéneas ralentizan la adopción fuera de los principales centros urbanos.

Última actualización de la página el: