Tamaño y Participación del Mercado de Pasteles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasteles por Mordor Intelligence

El tamaño del mercado de pasteles en 2026 se estima en USD 43,76 mil millones, creciendo desde el valor de 2025 de USD 42,12 mil millones con proyecciones para 2031 que muestran USD 52,97 mil millones, creciendo a una CAGR del 3,9% durante 2026-2031. La expansión moderada refleja impulsores de crecimiento equilibrados: la premiumización, la reformulación de etiqueta limpia y la demanda de conveniencia que compensan la inflación de los costos de materias primas. El comercio minorista sigue siendo el pilar principal, ya que el 69,70% del valor global fluye a través de supermercados, hipermercados, tiendas de conveniencia y comercio electrónico; sin embargo, el servicio de alimentos está recuperando impulso a medida que se desvanecen las disrupciones de la pandemia. Europa lidera el mercado de pasteles con una participación del 39,60%, gracias a sus sólidas tradiciones artesanales, mientras que la CAGR del 8,56% de Asia-Pacífico señala el aumento de los ingresos urbanos y la adopción de la dieta occidental. La tecnología sustenta ahora la ventaja competitiva; los sistemas de inteligencia artificial ya reducen el desperdicio en las panaderías, ayudando a los fabricantes a proteger los márgenes ante la volatilidad de los precios del huevo, el cacao y el azúcar. La consolidación se acelera a medida que los actores globales buscan escala y capacidades centradas en la salud, destacada por la adquisición de Kellanova por parte de Mars por USD 35,9 mil millones en 2024 y la compra de Simple Mills por parte de Flowers Foods por USD 795 millones en enero de 2025.

Conclusiones Clave del Informe

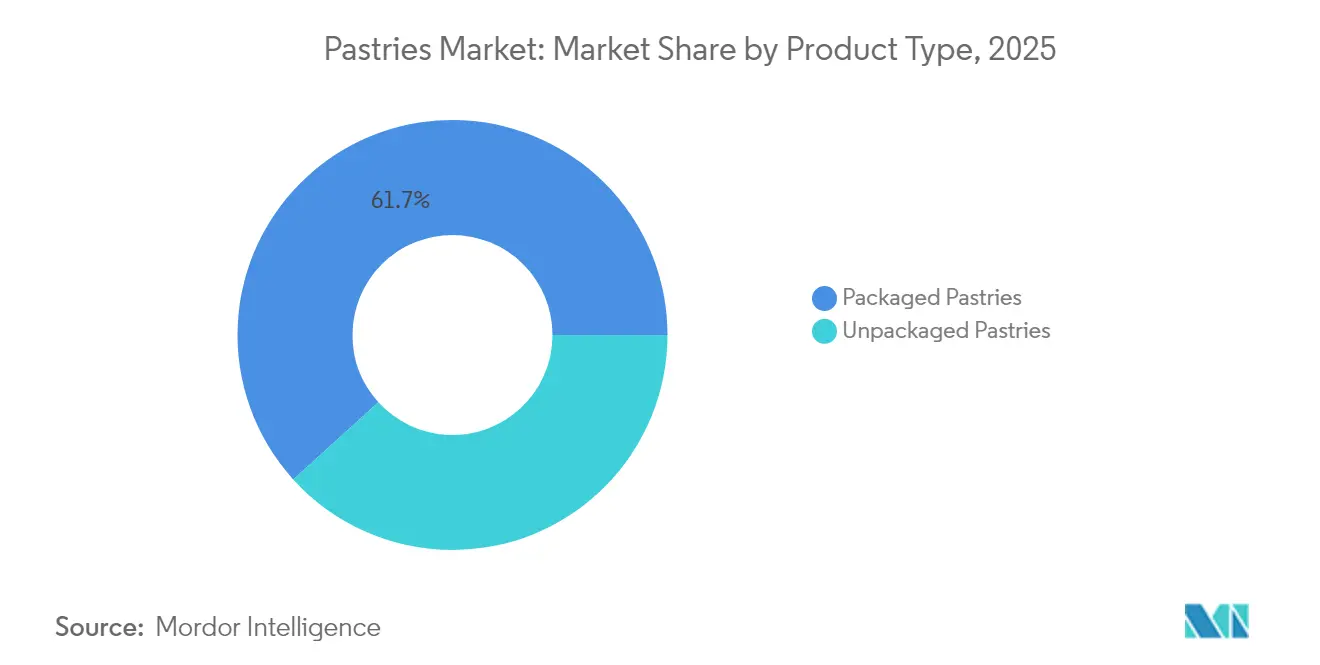

- Por tipo de producto, los pasteles envasados capturaron el 61,72% de la participación del mercado de pasteles en 2025, mientras que se prevé que los pasteles sin envasar se expandan a una CAGR del 6,05% hasta 2031.

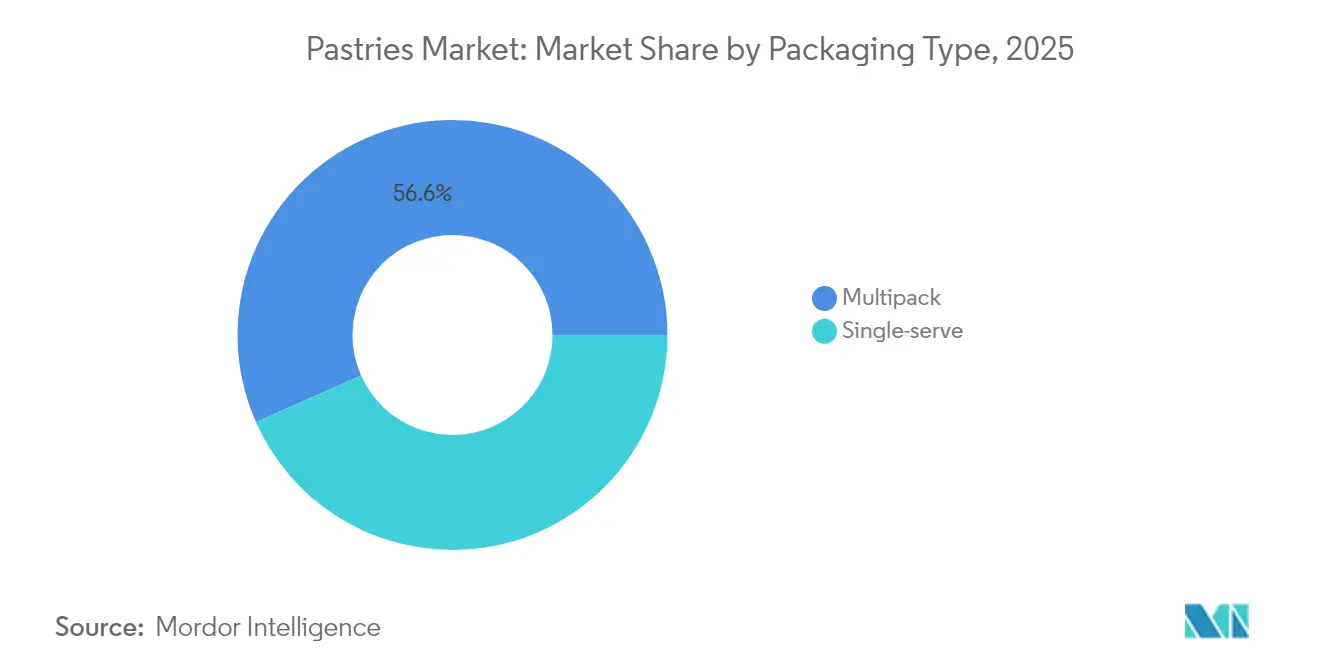

- Por tipo de envase, los formatos multipack mantuvieron una participación del 56,64% del tamaño del mercado de pasteles en 2025, y el envase monodosis avanza a una CAGR del 7,62% hasta 2031.

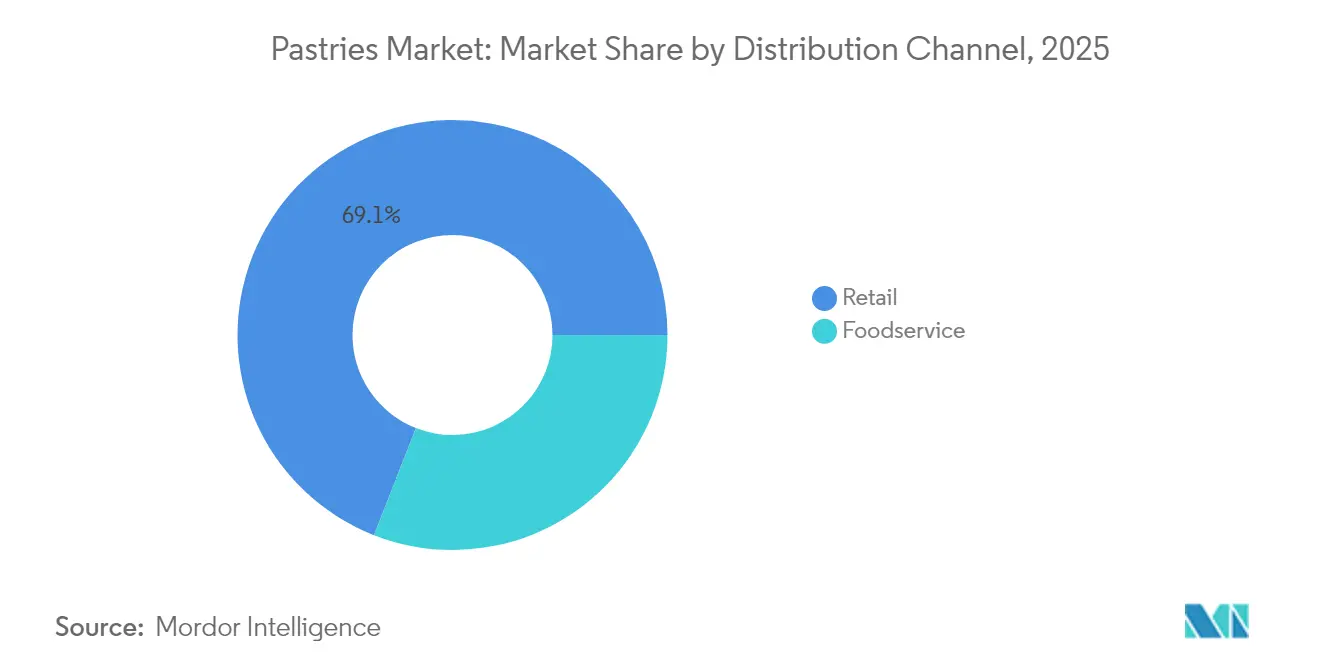

- Por canal de distribución, el comercio minorista representó el 69,05% de las ventas globales en 2025, y se proyecta que el servicio de alimentos registre el crecimiento de canal más rápido con una CAGR del 6,88% durante el período de perspectiva.

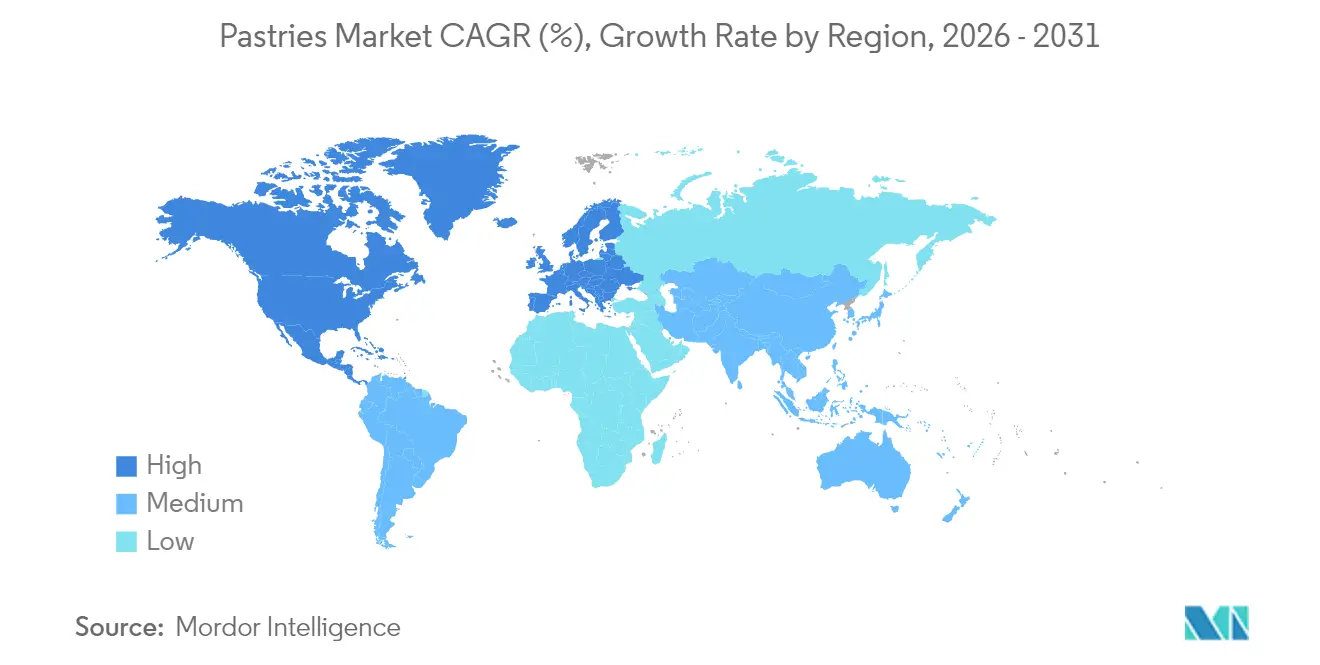

- Por geografía, Europa concentró el 39,22% de las ventas globales en 2025, mientras que Asia-Pacífico está preparada para ofrecer la CAGR regional más alta del 8,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pasteles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos de pastelería convenientes, listos para consumir y congelados | +1.2% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (3-4 años) |

| Creciente popularidad de los pasteles premium, artesanales y gourmet | +0.8% | Europa y América del Norte como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 5 años) |

| Surgimiento de productos de etiqueta limpia y dietas especiales | +0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (3-4 años) |

| Innovación de sabores y localización | +0.4% | Asia-Pacífico como núcleo, con adaptación en Oriente Medio y África y América del Sur | Corto plazo (≤ 2 años) |

| Avances tecnológicos en horneado y conservación | +0.5% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (3-4 años) |

| Mayor enfoque en sostenibilidad y abastecimiento ético | +0.3% | Europa y América del Norte, con expansión global | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos de pastelería convenientes, listos para consumir y congelados

La aceleración del estilo de vida del consumidor ha transformado fundamentalmente los patrones de compra hacia soluciones de pastelería orientadas a la conveniencia, con los productos de panadería congelados experimentando una demanda sólida gracias a las capacidades de vida útil extendida de 6 a 18 meses sin conservantes. El comportamiento del consumidor posterior a la COVID reforzó la confianza en los estándares de seguridad e higiene de los productos congelados, mientras que los avances tecnológicos en los métodos de producción, incluidos los procesos sin fermentar, pre-fermentados, semi-horneados, completamente horneados y de descongelar y servir, permiten a los fabricantes atender diversas preferencias de preparación. Los marcos de cumplimiento normativo como los controles preventivos de la FSMA de la FDA mejoran la confianza del consumidor en la seguridad y trazabilidad de los pasteles congelados. Además, los pasteles congelados y listos para consumir ofrecen una comodidad significativa y tienen una vida útil mucho más larga (6-18 meses) en comparación con los productos frescos, lo que ayuda a reducir el desperdicio de alimentos tanto para los consumidores como para las empresas. Esta longevidad permite a los consumidores abastecerse y disfrutar de los pasteles a su conveniencia. Por ejemplo, según el Departamento de Medio Ambiente, Alimentación y Asuntos Rurales, en 2022/2023, se gastó un promedio de 95 peniques por persona por semana en pasteles, bollos y pastelería en el Reino Unido[1]Fuente: Departamento de Medio Ambiente, Alimentación y Asuntos Rurales, "Encuesta de Alimentación Familiar 2022/2023", gov.uk. Además, las preferencias de entrega se han intensificado, con el 30% de los consumidores favoreciendo ahora la entrega a domicilio para productos horneados dulces, mientras que los productos para llevar aumentaron un 50% a medida que la conveniencia se vuelve primordial.

Creciente popularidad de los pasteles premium, artesanales y gourmet

La tendencia de premiumización ha transformado el consumo de pasteles de un producto básico a una experiencia de indulgencia, con el panorama de panaderías de Sídney ejemplificando este cambio a través de nuevos establecimientos artesanales que abren cada dos semanas en 2024. Los pasteles innovadores como los croissants de tableta de chocolate y las tartas portuguesas glaseadas con miso alcanzan precios premium a pesar de agotarse rápidamente, lo que refleja la disposición de los consumidores a pagar por la artesanía y los perfiles de sabor únicos. Esta evolución se extiende más allá de las ofertas tradicionales para incluir croissants horneados dos veces, panes planos cargados, tarta de queso vasca, kouign-amann y tartas de cáscara de croissant, mostrando creatividad y experiencia técnica. La tendencia se alinea con la psicología del "lujo asequible" durante la incertidumbre económica, donde los consumidores buscan pequeñas indulgencias como consuelo emocional. Además, la fusión culinaria ha surgido como una característica definitoria, con pasteles que incorporan sabores inspirados en cócteles, frutas cítricas exóticas, vinagres, productos fermentados y combinaciones de especias que estimulan múltiples sentidos. Los mercados europeos abrazan particularmente esta tendencia, con el segmento de pasteles y tartas de la región EMEA representando un crecimiento prominente, impulsado por la demanda de los consumidores de experiencias extraordinarias y atractivo visual.

Surgimiento de productos de etiqueta limpia y dietas especiales

Los patrones de consumo consciente de la salud han catalizado una innovación sin precedentes en las formulaciones de pasteles de etiqueta limpia, con consumidores de todo el mundo que limitan activamente el consumo de azúcar y buscan transparencia en el abastecimiento de ingredientes. Según el Consejo Internacional de Información Alimentaria, en 2023, aproximadamente el 29% de los encuestados en los Estados Unidos mencionaron que compran alimentos y bebidas de forma regular porque están etiquetados como "ingredientes limpios"[2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud 2023", ific.org. En consonancia con esto, los fabricantes responden mediante sofisticadas estrategias de reformulación, utilizando edulcorantes naturales como la alulosa, el fruto del monje y las mezclas de stevia para mantener las propiedades sensoriales al tiempo que abordan las preocupaciones de salud. Las innovaciones a base de plantas han ganado particular tracción, con instalaciones dedicadas como Dee's One Smart Cookie que eliminan el gluten, los lácteos, la soja, los cacahuetes y los frutos secos mientras mantienen la integridad del sabor mediante harinas alternativas que incluyen arroz integral, sorgo y mijo. Del mismo modo, los ingredientes funcionales se incorporan cada vez más, con pasteles que incluyen proteínas añadidas, superalimentos y verduras ocultas para ofrecer una indulgencia sin culpa. Los marcos regulatorios como las regulaciones HFSS en el Reino Unido están acelerando esta transformación, requiriendo que los fabricantes alcancen Calificaciones de Estrella de Salud de 3,5 o superiores, como lo demuestra el compromiso de Grupo Bimbo de reformular el 100% de los productos principales para finales de 2025.

Innovación de sabores y localización

Las preferencias de sabor regionales están impulsando sofisticadas estrategias de localización que van más allá de los perfiles de sabor tradicionales para abrazar la fusión cultural y los ingredientes autóctonos. Los mercados de Asia-Pacífico demuestran un dinamismo particular, creando oportunidades para que los fabricantes de pasteles integren sabores locales como la judía roja, el matcha y las frutas tropicales. Por ejemplo, el número de fábricas de Grupo Bimbo en Asia y África ascendió a 25; 12 estaban ubicadas en India, 10 en China, 2 en Sudáfrica y 1 en Marruecos. La evolución del mercado indio muestra una innovación similar, con sabores de helado como chilli basil, hoja de betel y masala chai que indican el apetito del consumidor por combinaciones de sabores aventureras que podrían trasladarse a aplicaciones de pastelería. El avance tecnológico permite la precisión en el desarrollo de sabores, con sistemas de inteligencia artificial como el Pan Romance con IA de Kimuraya Sohonten que crea perfiles de sabor inspirados en emociones que resuenan con la psicología del consumidor local. Los pasteles hispanos experimentaron un crecimiento prominente en ventas en el mercado estadounidense, demostrando un atractivo transversal más allá de las comunidades étnicas y validando las estrategias de localización. La tendencia de la "nostalgia renovada" combina alimentos familiares de la infancia con interpretaciones modernas, mientras que las ofertas de temporada y de tiempo limitado permiten a los fabricantes probar combinaciones innovadoras antes de lanzamientos a gran escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos de insumos y materias primas | -0.9% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones de salud por el azúcar y los aditivos | -0.5% | América del Norte y Europa principalmente, con expansión global | Mediano plazo (3-4 años) |

| Creciente competencia en todos los segmentos del mercado | -0.4% | Global, con intensidad en mercados maduros | Mediano plazo (3-4 años) |

| Incertidumbre regulatoria y complejidad del cumplimiento | -0.3% | Europa y América del Norte como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los costos de insumos y materias primas

En 2024, los precios de los huevos en los EE. UU. saltaron a USD 4,15 por docena, frente a USD 2,51 en 2023, según informó la Oficina de Estadísticas Laborales[3]Fuente: Oficina de Estadísticas Laborales, "Precios Promedio Minoristas de Alimentos y Energía, EE. UU. y Región del Medio Oeste,", bls.gov. Este aumento, con pronósticos de nuevos incrementos en 2025, se atribuyó a disrupciones en la cadena de suministro, brotes de gripe aviar y consolidación de la industria. Mientras tanto, en India, la Oficina del Asesor Económico señaló que el Índice de Precios al por Mayor de huevos, carne y pescado alcanzó alrededor de 172 en el año fiscal 2024, marcando un aumento constante desde 2013. Los precios del cacao se dispararon a niveles de crisis, acercándose a USD 10.000 por tonelada métrica, debido al clima adverso en África Occidental, con la Organización Internacional del Cacao advirtiendo sobre déficits de producción significativos. Los precios del azúcar alcanzaron su nivel más alto desde 2011, con la FAO señalando un aumento mensual del 0,8% en el Índice de Precios del Azúcar, impulsado por el impacto del cambio climático en los cultivos de remolacha azucarera de la UE y la producción de caña de azúcar brasileña. Las panaderías estadounidenses lidiaron con nuevos aranceles que escalaron los costos entre un 25-35% en ingredientes esenciales. En 2024, los EE. UU. importaron USD 977 millones desde Canadá, USD 679 millones desde México y USD 395 millones desde China. Agravando estos desafíos, la escasez de mano de obra provocó inflación salarial en la industria panadera, según documentó la Oficina de Estadísticas Laborales de los EE. UU., elevando los costos de producción.

Preocupaciones de salud por el azúcar y los aditivos

La conciencia de salud del consumidor ha alterado fundamentalmente los patrones de consumo de pasteles, con dos tercios de los consumidores que intentan activamente limitar el consumo de azúcar y exigen transparencia en la composición de los ingredientes. Este cambio va más allá de la reducción del azúcar para abarcar expectativas más amplias de etiqueta limpia, con consumidores que examinan los colores artificiales, conservantes y aditivos en los productos horneados. Las regulaciones HFSS del Reino Unido en septiembre de 2023 ejemplifican las respuestas regulatorias, que requieren la reformulación de productos dulces para cumplir con criterios nutricionales específicos mientras se mantiene el atractivo para el consumidor. La investigación transcultural revela motivaciones variables para el consumo de productos horneados dulces, con el atractivo sensorial que sigue siendo el principal impulsor a pesar de las preocupaciones de salud, creando tensión entre los deseos de indulgencia y los objetivos de bienestar. Los fabricantes responden mediante sofisticadas estrategias de reformulación, utilizando fermentación de precisión y agricultura molecular para producir edulcorantes alternativos que replican las propiedades funcionales del azúcar sin comprometer el sabor o la textura. El desafío se intensifica en los mercados emergentes donde las preferencias dulces tradicionales entran en conflicto con la creciente conciencia de salud, requiriendo enfoques matizados que equilibren las expectativas culturales con las mejoras nutricionales. Además, los marcos de cumplimiento normativo como los requisitos de etiquetado de la FDA y las regulaciones de declaraciones de propiedades saludables de la UE crean complejidad adicional para los fabricantes que operan en múltiples jurisdicciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Envasados se Encuentra con la Innovación de los sin Envasar

Los pasteles envasados concentraron el 61,72% de la participación de mercado en 2025, reflejando las preferencias de los consumidores por la conveniencia, la vida útil extendida y el control de porciones en estilos de vida cada vez más ocupados. Este dominio se deriva de las capacidades de distribución superiores de los productos envasados, que permiten a los fabricantes llegar a diversos canales minoristas mientras mantienen la integridad del producto y los estándares de seguridad alimentaria. Sin embargo, los pasteles sin envasar están experimentando un crecimiento notable a una CAGR del 6,05% hasta 2031, impulsados por el movimiento artesanal y el deseo de los consumidores de experiencias frescas y personalizables que las alternativas envasadas no pueden replicar.

El segmento sin envasar se beneficia de la tendencia de premiumización, con las panaderías artesanales que obtienen márgenes más altos a través del posicionamiento artesanal y las narrativas de abastecimiento local. Las innovaciones tecnológicas están difuminando los límites tradicionales, con soluciones de envasado en atmósfera modificada y envasado inteligente que extienden la viabilidad de los pasteles sin envasar mientras preservan su atractivo fresco. El envasado individual dentro del segmento envasado ha ganado particular tracción, abordando las preocupaciones de higiene mientras mantiene los beneficios de conveniencia. El canal de servicio de alimentos favorece cada vez más las opciones sin envasar por sus capacidades de personalización, mientras que los entornos minoristas continúan gravitando hacia las soluciones envasadas por su eficiencia operativa. Los marcos regulatorios como los controles preventivos de la FSMA de la FDA aplican requisitos más estrictos a los productos envasados, creando ventajas de cumplimiento para los fabricantes establecidos con sólidos sistemas de calidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: El Auge del Monodosis Desafía la Tradición del Multipack

Los formatos multipack mantuvieron una participación de mercado del 56,64% en 2025, aprovechando la eficiencia de costos y el atractivo de las compras a granel entre los consumidores conscientes del valor y las familias que buscan soluciones de comidas convenientes. Estos formatos destacan en entornos minoristas donde la optimización del espacio en estantes y la rotación de inventario impulsan las decisiones de compra, al tiempo que ofrecen a los fabricantes economías de escala en producción y envasado. El envasado monodosis está disrumpiendo esta dinámica con un crecimiento de CAGR del 7,62% hasta 2031, reflejando cambios fundamentales en los patrones de consumo hacia el control de porciones, el consumo en movimiento y la gestión dietética individual.

El auge del monodosis se alinea con las tendencias conscientes de la salud, permitiendo a los consumidores practicar una indulgencia consciente mientras mantienen la conciencia calórica. Las consideraciones de sostenibilidad favorecen cada vez más los formatos monodosis que reducen el desperdicio de alimentos, a pesar de las preocupaciones sobre los materiales de envasado que los fabricantes están abordando mediante innovaciones reciclables y compostables. Las oportunidades de posicionamiento premium en los formatos monodosis permiten márgenes más altos por unidad, compensando el aumento de los costos de envasado. El crecimiento del comercio electrónico beneficia particularmente a los formatos monodosis, que se envían de manera más eficiente y atraen a los consumidores en línea que buscan probar nuevos productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Resiliencia del Comercio Minorista se Encuentra con la Recuperación del Servicio de Alimentos

Los canales minoristas dominaron con una participación de mercado del 69,05% en 2025, demostrando una notable resiliencia ante las disrupciones de la pandemia y la evolución de los comportamientos de compra de los consumidores. Los supermercados e hipermercados dentro del comercio minorista continúan liderando gracias a sus amplios surtidos de productos, precios competitivos y departamentos de panadería integrados que combinan conveniencia con atractivo fresco. Sin embargo, el servicio de alimentos está experimentando una recuperación acelerada a una CAGR del 6,88% hasta 2031, impulsada por la normalización de los patrones de comidas fuera del hogar, las tendencias de regreso al lugar de trabajo y los modelos de servicio innovadores que combinan experiencias minoristas y de servicio de alimentos. El comercio electrónico dentro del comercio minorista ha emergido como un vector de crecimiento crítico, con las ventas de pasteles en línea beneficiándose de los modelos de suscripción, las categorías de dietas especiales y el posicionamiento de productos premium que el comercio minorista tradicional tiene dificultades para apoyar.

El segmento de tiendas de conveniencia dentro del comercio minorista demuestra un dinamismo particular, con las opciones de pasteles para llevar experimentando un crecimiento del 50% a medida que los consumidores buscan soluciones de indulgencia rápida durante sus rutinas diarias. La recuperación del servicio de alimentos varía según el segmento, con hoteles y catering mostrando un impulso más fuerte que los restaurantes, que enfrentan desafíos laborales continuos y presiones sobre los márgenes. Están surgiendo modelos híbridos, con panaderías minoristas que amplían las capacidades de servicio de alimentos a través de cafeterías en tienda, mientras que los operadores de servicio de alimentos desarrollan líneas de productos minoristas para el consumo en el hogar. La integración digital en ambos canales permite experiencias personalizadas y programas de fidelización que impulsan las compras repetidas y el valor de vida del cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El liderazgo del mercado de pasteles de Europa descansa en una participación de ingresos del 39,22% en 2025, anclada por siglos de cultura de pastelería y la disposición de los consumidores a pagar primas por la procedencia y la artesanía. El segmento más amplio de panadería de la región EMEA ha crecido a pesar del endurecimiento de las normas medioambientales y de reducción del azúcar, la aceleración de la innovación en recetas y la adopción de envases sostenibles. La inflación de los costos energéticos y la recalibración de la cadena de suministro posterior al Brexit siguen siendo desafíos operativos, pero también impulsan iniciativas de abastecimiento regional que refuerzan las narrativas de autenticidad local.

Asia-Pacífico ofrece la CAGR más rápida del mercado de pasteles con un 8,21%, impulsada por la urbanización, el aumento de los ingresos de los hogares y la experimentación de sabores impulsada por las redes sociales. El sector de aperitivos de China está en una curva de crecimiento, convirtiendo los croissants de judía roja localizados y los daneses rellenos de mango en productos básicos para los consumidores de la Generación Z. La clase media de India multiplica las ventas de pasteles a medida que los cafés de estilo occidental se expanden más allá de las ciudades de primer nivel, mientras que los mercados del Sudeste Asiático incorporan pandan, durian y ube en productos de masa laminada. La diversidad regulatoria obliga a estrategias de etiquetado y fortificación adaptadas a cada país.

América del Norte registra un crecimiento moderado a medida que las innovaciones premium, de etiqueta limpia y monodosis compensan los volúmenes de categorías maduras. La integración de México dentro de las redes de suministro del USMCA genera ventajas en los costos de materias primas, aunque los recientes aranceles estadounidenses introducen incertidumbre. Los mercados canadienses enfatizan la certificación orgánica y el etiquetado bilingüe que aumentan los costos de cumplimiento pero permiten el posicionamiento premium. Oriente Medio y África siguen siendo incipientes pero prometedores; los Emiratos Árabes Unidos y Sudáfrica anclan la inversión gracias al turismo, las poblaciones expatriadas y la creciente penetración del comercio minorista moderno. Las brechas de infraestructura y la volatilidad cambiaria restringen por ahora una mayor captación regional.

Panorama regulatorio

Los fabricantes globales de pastelería operan bajo regímenes de seguridad alimentaria, etiquetado y cumplimiento de aditivos que varían según la región, lo que aumenta la complejidad de formulación y documentación para productos de pastelería envasados y listos para el consumo (RTE). En Estados Unidos, el marco de la FDA para las normas de panificación y etiquetado, incluidos los estándares de identidad en 21 CFR (como la Parte 136), funciona junto con las expectativas de control preventivo bajo la FSMA, reforzando los controles de proceso, la sanidad y los requisitos de trazabilidad para la producción a gran escala de pastelería envasada.

En Europa, los requisitos de higiene alimentaria establecidos en el Reglamento (CE) 852/2004 continúan configurando los controles basados en HACCP. El cumplimiento microbiológico de los productos RTE se endureció con la entrada en vigor de requisitos más estrictos de la UE sobre Listeria monocytogenes el 1 de julio de 2026, elevando el nivel exigido en la validación de vida útil y el monitoreo ambiental en líneas de pastelería refrigerada y de vida útil extendida. Las normas específicas de cada región sobre nutrición y posicionamiento saludable, incluidas las presiones de reformulación relacionadas con la normativa HFSS del Reino Unido referenciadas en toda la panificación dulce, influyen en la renovación de recetas, la selección de edulcorantes y las estrategias de formato de envase en los canales liderados por el comercio minorista.

Panorama Competitivo

La estructura de la industria sigue siendo moderadamente fragmentada; ninguna marca controla más de un dígito medio de la participación global del mercado de pasteles, aunque la consolidación se está acelerando. La oferta de Mars de USD 35,9 mil millones por Kellanova y el acuerdo de USD 795 millones de Flowers Foods por Simple Mills ejemplifican los movimientos estratégicos hacia categorías de aperitivos orientadas a la salud y con márgenes más altos. Del mismo modo, Grupo Bimbo invierte USD 2 mil millones hasta 2027 en proyectos de automatización y sostenibilidad, con el objetivo de una Calificación de Estrella de Salud de 3,5 o superior para todas las referencias principales.

La adopción tecnológica diverge: las multinacionales despliegan análisis de causa raíz con inteligencia artificial para reducir el desperdicio de masa, mientras que las panaderías de pequeñas y medianas empresas "alquilan" capacidad en instalaciones compartidas para acceder a laminadoras de alta velocidad sin grandes inversiones de capital. Las oportunidades de espacio en blanco abundan en pasteles a base de plantas, sin gluten y de fusión cultural, áreas donde las marcas ágiles de venta directa al consumidor aprovechan el comercio social y las historias de abastecimiento local para escalar rápidamente.

Las marcas propias de los minoristas amplían su alcance mediante lanzamientos de estilo artesanal a precios de valor, ejerciendo presión sobre los márgenes de las marcas establecidas. Mientras tanto, los proveedores de ingredientes profundizan la colaboración en rellenos con azúcar reducida y equivalentes de manteca de cacao que cumplen con los próximos objetivos de emisiones. El capital de riesgo apunta a las empresas emergentes de masa refrigerada que ofrecen etiquetas más limpias y listas de ingredientes simplificadas, subrayando el continuo potencial de innovación dentro del mercado de pasteles.

Líderes de la Industria de Pasteles

Grupo Bimbo

Aryzta AG

Flowers Foods, Inc.

Mondelez International

Yamazaki Baking Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad y la optimización de la huella en las cadenas de suministro de panificación industrial y congelada respaldan la ampliación del surtido en productos de pastelería envasados, de porción individual y listos para el sector de foodservice, particularmente en América del Norte, donde se anunciaron varias inversiones y transacciones importantes en 2026. Estas incluyen el compromiso de Grupo Bimbo de destinar aproximadamente 1.000 millones de USD a la expansión en EE. UU. (2026-2028) y la apertura por parte de Bauducco Foods de una planta de fabricación de 160.000 pies cuadrados en Zephyrhills, Florida, respaldada por una inversión de 200 millones de USD. Juntas, estas acciones amplían el suministro nacional y acortan los ciclos de reposición para las ocasiones de consumo de pastelería tanto en retail como fuera del hogar.

Las oportunidades también están vinculadas a los formatos de desayuno y para llevar, así como a la capacidad de productos congelados y precocidos que favorece una calidad constante en el foodservice y el cumplimiento de pedidos de comercio electrónico. Flowers Foods utilizó lanzamientos de innovación en 2026 que abarcan daneses, donuts y pasteles rellenos de crema, junto con artículos de porción individual bajo la marca Tastykake, para captar ocasiones de consumo incremental de snacking. La actividad de fusiones y adquisiciones, incluido el acuerdo de Bridor para adquirir Panamar y el anuncio de Europastry sobre la adquisición de Highland Baking Company, resalta el enfoque continuo en la escala y el alcance de distribución de la panificación congelada. Se están adoptando conjuntos de herramientas de fábrica inteligente, como el control de procesos basado en sensores, la inspección por visión artificial y el mantenimiento predictivo, junto con sistemas de gestión de seguridad alimentaria más sólidos, para reducir el desperdicio y gestionar las limitaciones de mano de obra, lo que refuerza el argumento a favor de una modernización basada en la automatización en las líneas de pastelería de alto rendimiento.

Desarrollos recientes del sector

- Junio de 2026: ARYZTA completó la adquisición de un negocio de distribución francés, ampliando su capacidad de llegada al mercado en un centro clave de panificación europeo. El movimiento fortalece la cobertura aguas abajo para productos de panificación congelados y envasados, respaldando los niveles de servicio y la amplitud del surtido para clientes de retail y foodservice.

- Mayo de 2026: Grupo Bimbo anunció una inversión de aproximadamente 1.000 millones de USD en Estados Unidos que se desplegará entre 2026 y 2028, cubriendo el mantenimiento de capacidad, la innovación de productos y las asociaciones de agricultura regenerativa. El programa refuerza la resiliencia de la manufactura nacional y respalda la renovación de las carteras de productos horneados dulces bajo mayores restricciones de costos y sostenibilidad.

- Enero de 2025: Flowers Foods completó su adquisición de Simple Mills por 795 millones de USD, sumando una plataforma escalada "better-for-you" con posicionamiento de etiqueta limpia. El acuerdo amplió la exposición a categorías adyacentes de snacking horneado orientado a la salud que influyen en las estrategias de reformulación y precios premium en toda la categoría de pastelería.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de pastelería abarca el valor de ventas de productos de pastelería dulce y salada vendidos a través de canales de retail y foodservice, contabilizado en cada país y luego agregado en totales regionales y globales.

Exclusiones de alcance: excluimos el pan, las galletas dulces y saladas, los pasteles y otros productos de panificación que no se clasifican como pastelería en los listados de productos y en los informes públicos.

Descripción general de la segmentación

- Por Tipo de Producto

- Pasteles Envasados

- Pasteles sin Envasar

- Por Tipo de Envase

- Monodosis

- Multipack

- Por Canal de Distribución

- Servicio de Alimentos

- Restaurantes

- Hoteles

- Catering

- Minorista

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales Minoristas

- Servicio de Alimentos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Suecia

- Bélgica

- Polonia

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Tailandia

- Singapur

- Indonesia

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Arabia Saudita

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayudó a establecer los límites de la categoría y a construir el primer conjunto de datos a nivel de país. Consultamos fuentes públicas como los datos de disponibilidad de alimentos del USDA y el ERS, Eurostat, FAOSTAT, las estadísticas comerciales de UN Comtrade y las oficinas nacionales de estadística que publican series de fabricación de alimentos o de ventas minoristas.

Estas referencias se complementaron luego con informes anuales de empresas, presentaciones a inversores y coberturas de prensa fiables para comprender los cambios de mezcla entre pastelería envasada y no envasada y la presión de precios derivada de los ingredientes clave. En determinados lugares se utilizaron suscripciones de pago que rastrean las finanzas y noticias de las empresas para verificar los ingresos declarados y los principales movimientos de capacidad, y se revisó una base de datos de patentes para detectar actividad en envasado y formulación que puede influir en el precio premium. Las fuentes indicadas anteriormente son solo ilustrativas, y se revisaron muchas otras referencias adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario incluyó entrevistas con expertos y encuestas estructuradas con fabricantes, participantes de ingredientes y envasado, equipos de categoría de retail y distribuidores vinculados al foodservice, lo que ayudó a validar qué se está vendiendo y cómo se están moviendo los precios. Dado que se trata de un mercado global, los datos se verificaron en APAC, EMEA y América, de modo que las divisiones regionales de canal y los supuestos de mezcla de productos pudieran confirmarse y ajustarse cuando fuera necesario.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 14% | APAC: 44% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 35% | EMEA: 36% |

| Actores más pequeños: 16% | Gerentes: 51% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde se utilizan indicadores de producción y comercio para reconstruir un fondo de demanda por país para los productos de pastelería, que luego se divide entre retail y foodservice utilizando el peso observado de cada canal. Una vez establecida esta estructura, se utilizan aproximaciones selectivas de abajo hacia arriba como comprobación, como el muestreo de precios en estantería por tipo de envase, la revisión de tamaños de envase habituales y la agregación de un conjunto de ingresos de proveedores donde los desgloses son claros.

Los datos rastreados en el modelo (a modo ilustrativo) incluyen la mezcla entre productos envasados y no envasados, el movimiento de participación de canal entre retail y foodservice, las tendencias de costos de trigo y lácteos que influyen en los precios de estantería, la dirección de penetración de marca propia y las señales de premiumización vinculadas a la demanda de porción individual frente a multipack. Cuando una empresa no desglosa la pastelería de otras líneas de panificación, la división faltante se estima utilizando divulgaciones de mezcla de productos y luego se verifica mediante retroalimentación primaria para que las brechas no distorsionen los totales.

Para la previsión, se utiliza el análisis de escenarios de modo que las perspectivas puedan reflejar diferentes trayectorias para la inflación, el ingreso disponible y el tráfico en tiendas, y luego la trayectoria final se alinea con el rango de consenso escuchado en las llamadas con expertos. Los resultados se presentan en términos de USD corrientes por año para que los efectos de precio y mezcla permanezcan visibles.

Validación de datos y ciclo de actualización

Cada resultado por país se verifica en busca de variaciones lógicas antes de agregarse, y el gasto per cápita implícito y los niveles de precios se comparan con señales independientes de estadísticas oficiales y flujos comerciales. Cuando surge una anomalía, se revisan los supuestos y se realiza un seguimiento con los encuestados relevantes para que la corrección se mantenga vinculada a la realidad del mercado.

Antes de la aprobación final, el trabajo pasa por revisiones internas que verifican la aritmética, la coherencia del alcance y la variación año tras año frente a eventos de mercado conocidos. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos importantes como fluctuaciones abruptas en los costos de ingredientes o interrupciones importantes de canal. Justo antes de la entrega, un analista realiza una revisión final para que los clientes reciban la vista más actualizada.

Tamaño del mercado de pastelería de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas sobre el mercado de pastelería a menudo no coinciden porque los distintos grupos no contabilizan el mismo conjunto de productos, cobertura de canal y año base, y también difieren en cómo se manejan los precios y el momento de conversión de divisas. Por lo tanto, incluso cuando el nombre del tema parece similar, los totales pueden variar una vez que se desglosan el alcance y los supuestos subyacentes.

Algunas cifras externas parecen agrupar la pastelería con productos dulces de panificación cercanos o aplicar categorías amplias de aplicación que son difíciles de validar de manera consistente entre países. Para Mordor Intelligence, la pastelería solo se contabiliza cuando se vende como producto de pastelería a través de retail o foodservice, con la actividad envasada y no envasada separada para que los productos de panificación adyacentes no inflen el total.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 43,76 mil millones de USD (2026) | |

| Consultora Global A | 72,40 mil millones de USD (2025) | Utiliza un año base diferente y una estructura de segmentos más amplia que puede incluir categorías dulces de panificación adyacentes y grupos de usuarios finales más amplios, lo que eleva los totales más allá de las ventas exclusivas de pastelería. |

| Editorial Comercial B | 63,40 mil millones de USD (2024) | Informa sobre un año anterior y, en general, combina el consumo dentro y fuera del hogar bajo una etiqueta amplia de pastelería, con un detalle limitado sobre cómo se normalizan los precios y la mezcla entre productos envasados y artesanales en los distintos mercados. |

La dispersión proviene principalmente de la alineación de años y de si la pastelería se mantiene diferenciada de las categorías de panificación vecinas, seguido de cómo se aplica la progresión de precios en períodos de alta inflación. Al mantener el alcance limitado a la pastelería y validar las divisiones clave mediante comprobaciones repetibles, la cifra final resulta más fácil de rastrear y actualizar con el tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de pasteles?

El mercado de pasteles fue valorado en USD 43,76 mil millones en 2026, con proyecciones que apuntan a USD 52,97 mil millones para 2031.

¿Qué región lidera las ventas de pasteles a nivel mundial?

Europa tiene la mayor participación con el 39,22% de los ingresos globales de 2025, gracias a las arraigadas tradiciones de pastelería y las preferencias premium de los consumidores.

¿Qué región crece más rápido en pasteles?

Asia-Pacífico registra la CAGR más alta del 8,21% hasta 2031, impulsada por el aumento de los ingresos y la adopción de aperitivos de estilo occidental.

¿Cómo influyen las tendencias de salud en la formulación de pasteles?

Las marcas están reformulando con ingredientes de etiqueta limpia, sustitutos del azúcar y recetas para dietas especiales para satisfacer la demanda del 83% de los consumidores que buscan un menor consumo de azúcar.

¿Qué formato de envase está ganando tracción en los pasteles?

Los envases monodosis están superando a los multipacks con una CAGR del 7,62% hasta 2031 porque apoyan el control de porciones y el consumo en movimiento.

¿Cómo ayuda la tecnología a los fabricantes de pasteles?

El análisis de causa raíz habilitado por inteligencia artificial ha reducido el desperdicio de producción hasta en un 37%, mejorando los márgenes ante la volatilidad de los precios de los ingredientes.

Última actualización de la página el: