Tamaño y Cuota del Mercado de END en Petróleo y Gas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de END en Petróleo y Gas por Mordor Intelligence

Se espera que el mercado de END en Petróleo y Gas crezca de USD 5,87 mil millones en 2025 a USD 6,22 mil millones en 2026, y se prevé que alcance USD 8,27 mil millones en 2031 a una CAGR del 5,88% durante 2026-2031. Esta expansión refleja el papel del sector en la salvaguarda de activos de exploración y producción, transporte y refinación, mientras los reguladores endurecen las normas de integridad y los operadores modernizan las tuberías envejecidas. Las plataformas de inspección digital, el aumento de la actividad en aguas profundas y los mandatos ambientales más estrictos están dirigiendo el capital hacia sistemas avanzados de ensayo ultrasónico, radiográfico y de tomografía computarizada. La consolidación entre los principales proveedores de servicios está redefiniendo los límites competitivos, y las propuestas de valor centradas en datos determinan actualmente la adjudicación de contratos. En paralelo, los programas de mantenimiento predictivo basados en análisis de IA están generando nuevas oportunidades de ingresos recurrentes, especialmente en los casos en que se acortan los intervalos de inspección.

Conclusiones Clave del Informe

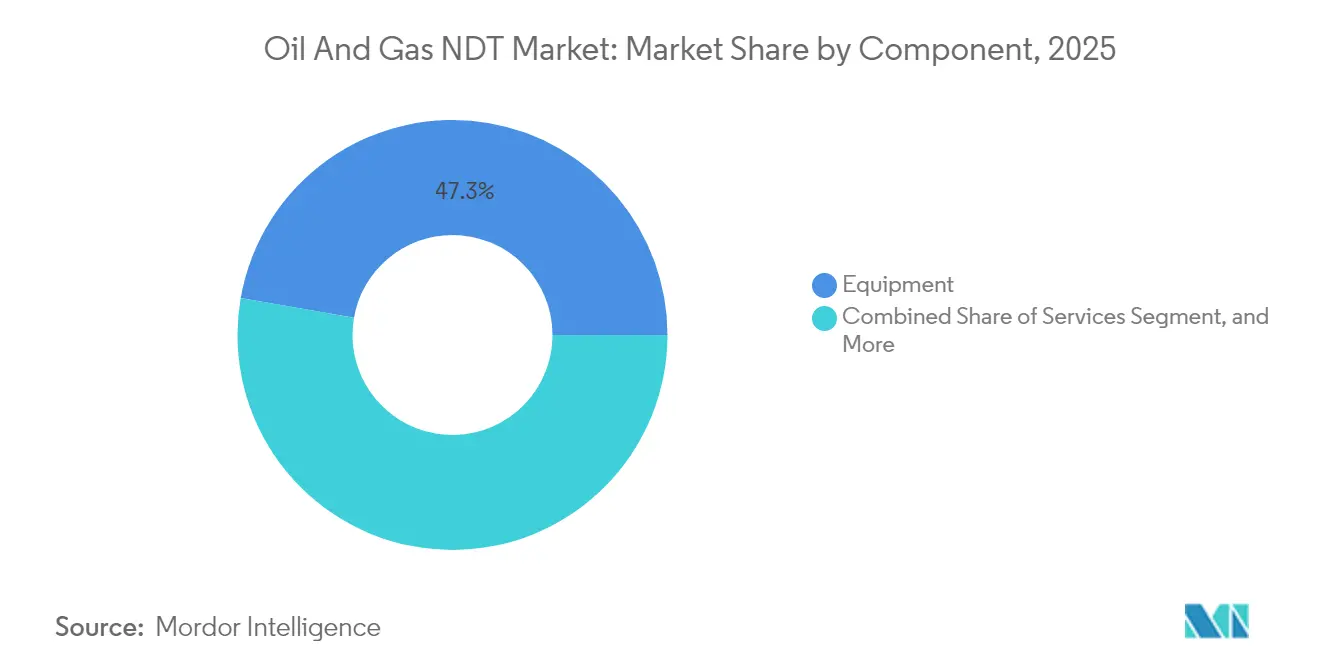

- Por componente, los equipos representaron el 47,25% de la cuota del mercado de END en Petróleo y Gas en 2025, mientras que se proyecta que los servicios registren una CAGR del 6,62% hasta 2031.

- Por método de prueba, se espera que el ensayo ultrasónico lidere el mercado de END en Petróleo y Gas con una cuota de ingresos del 33,20% en 2025, mientras que se prevé que la tomografía computarizada avance a una CAGR del 7,52% hasta 2031.

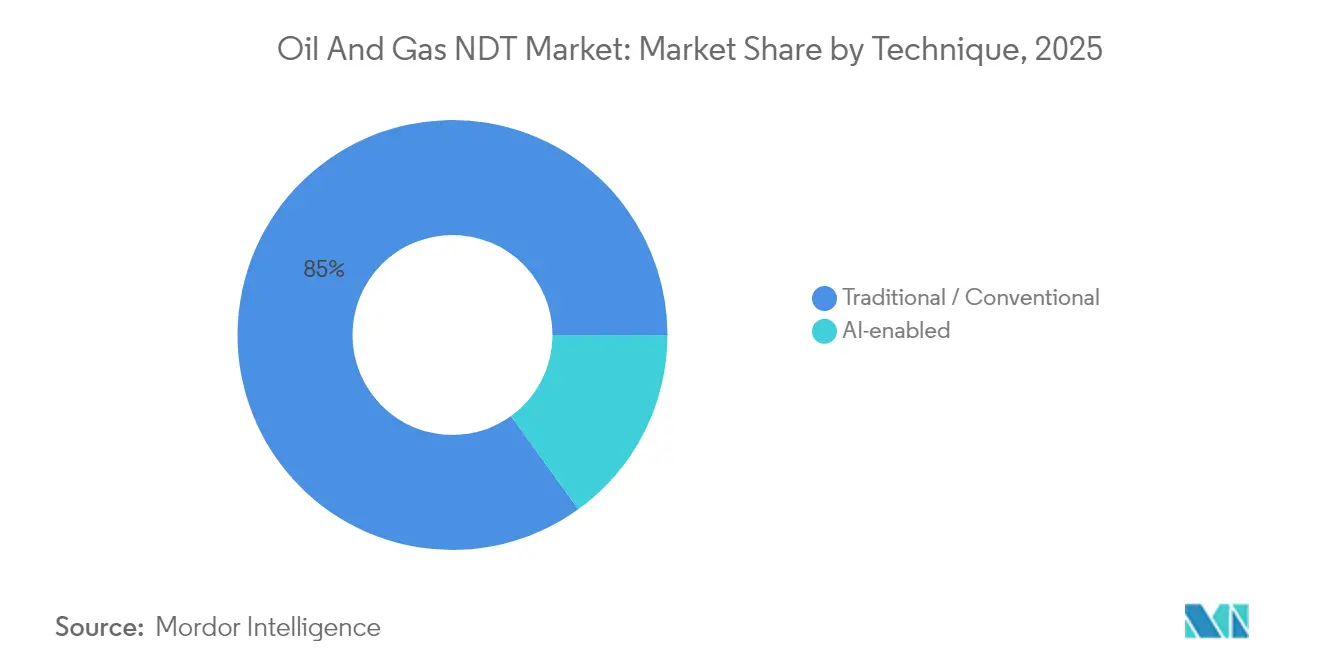

- Por técnica, las modalidades tradicionales representaron una cuota del 84,95% del tamaño del mercado de END en Petróleo y Gas en 2025; se espera que los enfoques habilitados con IA se expandan a una CAGR del 6,32% hasta 2031.

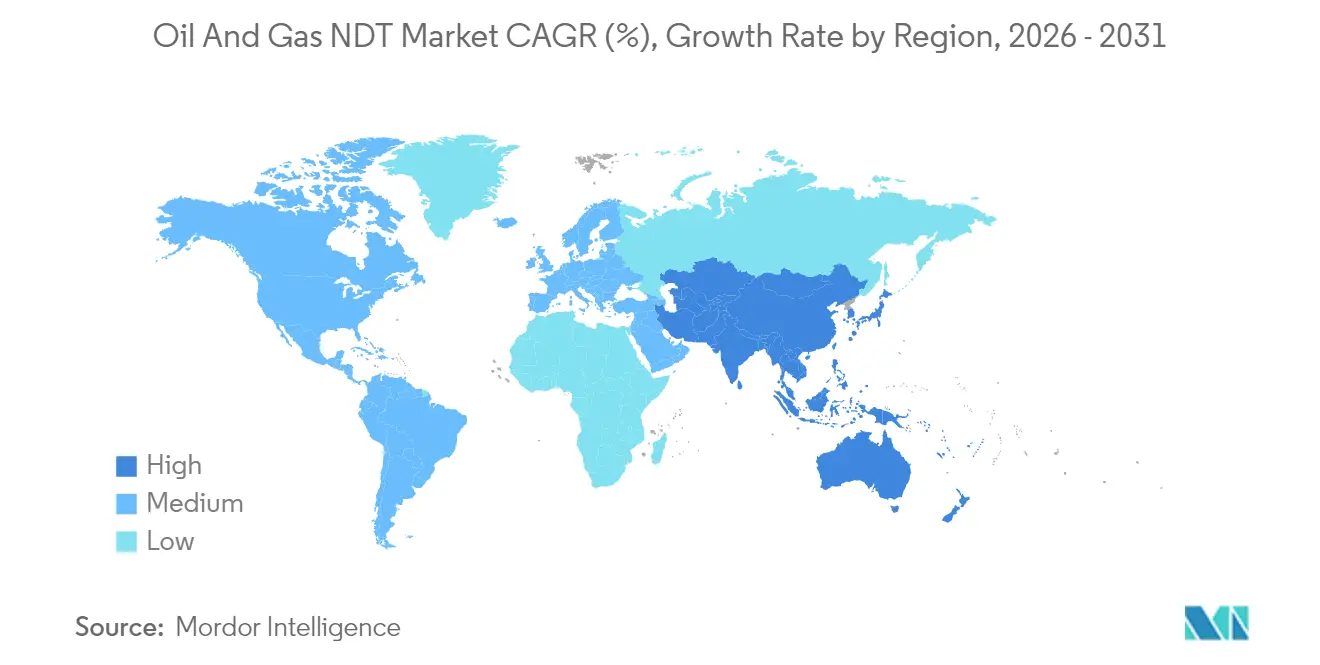

- Por geografía, América del Norte representó el 38,35% del tamaño del mercado de END en Petróleo y Gas en 2025, mientras que Oriente Medio está en camino de registrar la CAGR regional más rápida del 6,78% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de END en Petróleo y Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización de la gestión de integridad de activos en exploración y producción | +1.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Incremento de proyectos de exploración en aguas profundas y ultraprofundas | +0.8% | Regiones marítimas globales, particularmente el Golfo de México, el Mar del Norte y Brasil | Largo plazo (≥ 4 años) |

| Infraestructura de tuberías envejecida en campos maduros | +1.5% | América del Norte como núcleo, con extensión a Europa y campos maduros de Asia Pacífico | Corto plazo (≤ 2 años) |

| Intervalos de inspección periódica obligatoria endurecidos por los reguladores | +1.1% | América del Norte y la UE, con expansión a Oriente Medio y Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción de ultrasonido de matriz en fase y tomografía computarizada avanzada | +0.9% | Global, con mayor penetración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de drones y robótica para la inspección en zonas peligrosas | +0.7% | Global, con adopción temprana en Oriente Medio y América del Norte en alta mar | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Digitalización de la Gestión de Integridad de Activos de Exploración y Producción Acelera la Transformación del END

Los motores de inteligencia artificial integrados en los flujos de trabajo de inspección ultrasónica y visual ahora reducen los tiempos del ciclo de interpretación hasta en un 90%.[1]Baker Hughes, "Cómo utilizar la IA para el reconocimiento asistido de defectos en ensayos visuales," bakerhughes.com Los operadores que adoptan análisis conectados a la nube obtienen clasificación de defectos en tiempo real y generación automatizada de informes que facilita el cumplimiento normativo. Los primeros despliegues, incluida la clasificación de soldaduras impulsada por IA que alcanza una precisión del 94%, demuestran resultados consistentes que abordan la escasez de mano de obra calificada. Los mismos algoritmos sustentan las rutinas de mantenimiento predictivo que trasladan las inspecciones de programas basados en calendario a activadores basados en riesgo, elevando el tiempo de actividad de los activos y reduciendo el gasto total en inspecciones. Los proveedores de equipos están incorporando cada vez más módulos de computación en el borde con sondas de matriz en fase, transformando el hardware en nodos de datos que alimentan gemelos digitales. A medida que los lagos de datos crecen, los contratos de servicio especifican cada vez más tarifas basadas en el rendimiento en lugar de tarifas por hora, recompensando a los proveedores que ofrecen mejoras de fiabilidad medibles.

Los Proyectos de Exploración en Aguas Profundas Impulsan Requisitos Avanzados de END

La instalación de sistemas de producción flotantes a profundidades superiores a 3.000 m estimula la demanda de escáneres de matriz en fase con calificación submarina capaces de detectar pérdida de pared de ±0,5 mm. Los instrumentos desplegados desde ROV eliminan la exposición de buzos al tiempo que reducen el tiempo de embarcación hasta en un 70%.[2]Deep Trekker, "Descubra cómo los ROV pueden ayudar con las inspecciones de energía en alta mar," deeptrekker.com Los nuevos paquetes de sensores combinan matrices de corrientes de Foucault con módulos de emisión acústica para inspeccionar puntos calientes de fatiga en los montantes catenarios sometidos a cargas dinámicas extremas. Los novedosos diagnósticos de memoria magnética, combinados con modelos de aprendizaje profundo, han alcanzado una precisión de validación del 95,4% en la clasificación de picaduras, pérdida por ranura y desgaste en el interior de los montantes.[3]Xiangyuan Liu y Jianchun Fan, "Investigación sobre tecnología de ensayo no destructivo para montantes de perforación basada en memoria magnética y aprendizaje profundo," Sustainability, doi.org Dados los mayores costos por barril, los operadores aceptan tarifas diarias premium para embarcaciones de inspección que proporcionan conjuntos de datos digitales completos durante una única movilización. Estos proyectos de alto valor aseguran acuerdos de servicio plurianuales, garantizando flujos de caja predecibles para los proveedores de soluciones de END en aguas profundas.

La Infraestructura de Tuberías Envejecida Crea una Demanda de Inspección Sostenida

Las tuberías tendidas antes de 1970 representan el 67% del kilometraje de transmisión de gas natural en Estados Unidos, lo que subraya la necesidad de evaluaciones periódicas de integridad. La Administración de Seguridad de Tuberías y Materiales Peligrosos (PHMSA) emitió subvenciones de modernización por USD 196 millones que financian la sustitución de redes de hierro fundido de alto riesgo. Los boletines consultivos ahora obligan a los operadores a localizar "puntos duros" en el acero de época, lo que impulsa la demanda de rastreadores ultrasónicos de alta resolución y pruebas de verificación metalúrgica. Los proveedores de servicios que fusionan datos históricos con programas modernos de reclasificación por imágenes aseguran compromisos recurrentes a medida que los clientes revisan evaluaciones más antiguas a la luz de modelos más nuevos que tienen en cuenta el crecimiento de los defectos.

El Cumplimiento Normativo Endurece los Requisitos de Inspección

La norma de detección de fugas de la PHMSA de 2025 exige una probabilidad de detección del 90% para fugas de metano de 10 kg/h en líneas de transmisión, lo que obliga efectivamente a realizar inspecciones más frecuentes y ventanas de reparación más estrictas. Los Sistemas de Gestión de Seguridad de Tuberías, que cubren casi el 85% del kilometraje en Estados Unidos, incorporan ciclos de mejora continua que institucionalizan el análisis de datos de END. En 2025, la agencia aceptó formalmente los sistemas aéreos no tripulados y el lidar satelital para las patrullas de servidumbre de paso, ampliando el conjunto de soluciones para los gestores de integridad. Este reglamento en evolución favorece a los proveedores certificados según las últimas normas de consenso y capaces de proporcionar registros digitales listos para auditoría.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del crudo que limita los ciclos de CAPEX | -0.9% | Global, con mayor sensibilidad en las regiones de esquisto de América del Norte | Corto plazo (≤ 2 años) |

| Mano de obra calificada limitada para métodos avanzados de END | -0.7% | Global, particularmente agudo en mercados emergentes y técnicas especializadas | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad de datos con análisis de END basados en la nube | -0.4% | Global, con mayor sensibilidad en industrias reguladas y contratos gubernamentales | Mediano plazo (2-4 años) |

| Alto costo inicial de los equipos avanzados | -0.6% | Global, con mayor impacto en operadores más pequeños y mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Petróleo Limita la Demanda de Servicios

Una caída de dos dígitos en el precio del Brent a USD 66,65/bbl a principios de 2025 impulsó pronósticos de una caída del 20% en la actividad terrestre en Estados Unidos si el crudo cae por debajo de USD 60. Una caída de USD 5 históricamente reduce el gasto en esquisto en alrededor del 5%, lo que resulta en menos soldaduras, montantes y líneas de flujo que requieren inspección. Aunque los trabajos internacionales muestran menor sensibilidad, las empresas de servicios nacionales enfrentan reducciones en el número de taladros que comprimen la utilización y reducen las tarifas diarias. Simultáneamente, una ola de fusiones y adquisiciones valorada en USD 200 mil millones ha concentrado el poder de compra entre un menor número de grandes operadoras, lo que les permite negociar precios más ajustados y plazos de pago más largos. Aunque los proyectos de aguas profundas de alta especificación permanecen aislados, la actividad terrestre de ciclo corto muestra una elasticidad amplificada a las oscilaciones de precios.

Las Limitaciones de la Fuerza Laboral Desafían la Adopción de Tecnología

Las modalidades avanzadas como el ultrasonido de matriz en fase y la tomografía computarizada requieren inspectores que posean certificaciones multinivel de la Sociedad Americana para Ensayos No Destructivos (ASNT) y que tengan fluidez en análisis de datos. Una fuerza laboral envejecida y tuberías de formación limitadas mantienen elevadas las tasas de vacantes, lo que impulsa a los fabricantes de equipos a incorporar motores de IA que automatizan la interpretación de imágenes y la documentación.[4]Baker Hughes, "Liderando el cambio: preguntas y respuestas sobre el futuro de las imágenes," bakerhughes.com Los organismos de certificación han ampliado los cursos híbridos, aunque los puestos en alta mar aún exigen credenciales adicionales de supervivencia y acceso con cuerdas, lo que alarga los ciclos de incorporación. Las primas salariales más altas pueden inflar los presupuestos de los proyectos, mientras que la escasez de personal en los mercados emergentes puede retrasar la adopción de sistemas de vanguardia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan el Impulso de la Externalización

Los servicios captaron asignaciones presupuestarias crecientes a medida que los operadores pasaron de poseer equipos a adquirir resultados de inspección llave en mano. El tamaño del mercado de END en Petróleo y Gas vinculado a los servicios está en camino de lograr una CAGR del 6,62%, impulsado por la adopción de análisis de IA, robótica y alojamiento de datos de integridad, lo que favorece a los proveedores especializados sobre los equipos internos. Las cadenas de servicio globales agrupan equipos multidisciplinarios con paneles de control en la nube que reducen los costos administrativos internos y proporcionan informes normativos instantáneos.

Los equipos mantienen una cuota de ingresos sustancial del 47,25%, respaldada por el gasto de capital en matrices de matriz en fase, radiografía de alta velocidad y escáneres de TC compactos. Los proveedores diferencian el hardware a través de API abiertas que transmiten datos de inspección directamente a las plataformas de gestión de activos empresariales, ampliando los ingresos del ciclo de vida a través de software de mantenimiento predictivo y contratos de calibración.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Método de Prueba: La Tomografía Computarizada Avanza en la Obtención de Imágenes de Alta Resolución

El ensayo ultrasónico sigue siendo el caballo de batalla, con el 33,20% de la cuota del mercado de END en Petróleo y Gas en 2025, gracias a su acceso por un solo lado y sus capacidades de penetración profunda. Las configuraciones de difracción por tiempo de vuelo y de matriz en fase ahora se montan en drones para bastidores de tuberías elevados y ROV para carretes submarinos. La tomografía computarizada, aunque incipiente, es el método de más rápido crecimiento, con una CAGR proyectada del 7,52%.

Estudios recientes confirmaron la capacidad de la TC para localizar la delaminación y la rotura de fibras en líneas de fibra de vidrio de 1.500 psi que el ultrasonido convencional puede pasar por alto. Los escáneres de TC portátiles, combinados con modos de exploración rápida, acortan los tiempos de adquisición, mejorando así la practicidad en campo. La radiografía sigue siendo útil para las soldaduras de paredes gruesas, mientras que las técnicas de partículas magnéticas y penetrante de colorante abordan las piezas forjadas ferromagnéticas y los defectos superficiales, respectivamente.

Por Técnica: Los Flujos de Trabajo Habilitados con IA Ganan Terreno

Las técnicas tradicionales aún representan el 84,95% de los ingresos de 2025, lo que refleja una aceptación de décadas por parte de los reguladores y propietarios de activos. Sin embargo, se prevé que los flujos de trabajo de inspección habilitados con IA tengan una CAGR del 6,32%, ya que los algoritmos de aprendizaje automático automatizan las clasificaciones de soldaduras, el mapeo de la corrosión y la agrupación de anomalías.

Los primeros despliegues muestran reducciones del ciclo de elaboración de informes de extremo a extremo del 50-90%, liberando a los inspectores para que se concentren en la verificación en lugar de trabajar con datos brutos. Las arquitecturas en la nube permiten el entrenamiento de modelos a gran escala en diversas bibliotecas de defectos, mejorando continuamente la fidelidad de detección sin requerir cambios de hardware. En consecuencia, los proveedores posicionan los módulos de IA como complementos de suscripción, reformando las combinaciones de ingresos hacia flujos de software de mayor margen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte representó el 38,35% del gasto global en 2025, impulsado por una red de tuberías de 4,2 millones de km y los estrictos mandatos de la PHMSA que exigen frecuencias de inspección más estrechas. Las normas recientes sobre detección de fugas y evaluación de puntos duros se espera que garanticen volúmenes de licitación crecientes, mientras que los proyectos de sustitución de financiación pública se espera que amplíen el metraje susceptible de ser atendido. Los principales proveedores de servicios profundizan su escala a través de adquisiciones que integran laboratorios, equipos de campo y plataformas digitales, lo que permite soluciones integrales en las cuencas de esquisto y los campos de aguas profundas del Golfo de México.

Oriente Medio registra la trayectoria más rápida, con una CAGR del 6,78%, a medida que las compañías petroleras nacionales actualizan sus programas de integridad en alineación con los objetivos de diversificación de la Visión 2030. Las asociaciones extendidas con Aramco y ADNOC priorizan el uso de rastreadores robóticos y herramientas de inspección en línea para líneas previamente no inspeccionables mediante rascadores, mientras que las políticas de contenido local impulsan el establecimiento de nuevos centros de formación para certificar técnicos autóctonos. Los entornos desérticos de alta temperatura fomentan las inspecciones remotas y autónomas, acelerando la adopción de drones y robots rastreadores equipados con cámaras panorámicas y sondas de matriz en fase.

Europa registra ganancias estables vinculadas al rejuvenecimiento de activos maduros y a los estrictos objetivos medioambientales. Los operadores renuevan la infraestructura del Mar del Norte con tecnologías avanzadas de mapeo de la corrosión y superposición de soldaduras. Simultáneamente, las regulaciones de metano de la UE impulsan la demanda de detección de fugas de alta sensibilidad, combinando el ultrasonido convencional con fuentes de datos satelitales. En la región de Asia Pacífico, Australia y Japón se centran en extender la vida útil de los activos de gas al final de su vida operativa, mientras que India y el Sudeste Asiático construyen nueva capacidad en el segmento de transporte, abriendo oportunidades duales para la radiografía en fase de construcción y el mapeo ultrasónico en fase operativa. En América Latina y África, la demanda de inspecciones sigue las campañas en alta mar en Brasil y Mozambique, aunque los ciclos de financiación siguen siendo más sensibles a la volatilidad de los precios y a los cambios políticos.

Panorama Competitivo

El mercado de END en Petróleo y Gas exhibe una concentración moderada, con los cinco principales grupos captando aproximadamente el 50-60% de los ingresos globales. La adquisición de Applied Technical Services por parte de SGS por USD 1.325 millones amplió su presencia en América del Norte e integró los laboratorios de metalurgia con los equipos de inspección de campo. La adquisición planificada de Chart Industries por parte de Baker Hughes por USD 13.600 millones fortalece su amplitud de equipos, desde tanques criogénicos hasta compresores rotativos, e integra el software propietario InspectionWorks en una base instalada más amplia. Estos movimientos ilustran una carrera por agrupar hardware, servicios y análisis dentro de contratos únicos.

La tecnología sigue siendo el principal diferenciador. Waygate Technologies incorpora IA en los ensayos visuales, lo que permite la detección automatizada de grietas y la generación de informes en minutos en dispositivos portátiles. NDT Global utiliza constelaciones ultrasónicas para capturar métricas de corrosión de alta resolución en tuberías de hasta 56 pulgadas de diámetro, mientras que innovadores como INGU suministran esferas inteligentes del tamaño de una palma para redes de distribución de baja presión. Los proveedores capaces de integrar datos de inspección en pilas de planificación de recursos empresariales ganan fidelidad y desbloquean vías de venta adicional en análisis de datos y paneles de control de cumplimiento.

Los competidores regionales emplean estrategias de localización. Las empresas de servicios de Oriente Medio coinvierten con los fabricantes de equipos originales para establecer centros de reparación y academias de formación, garantizando así la confianza de los propietarios de activos y acortando los tiempos de entrega. Mandatos de localización similares en Brasil e India estimulan las empresas conjuntas que transfieren el conocimiento técnico de fabricación de matrices en fase. A medida que avanza la consolidación, los especialistas más pequeños se posicionan como expertos de nicho para reactores de alta temperatura o montantes flexibles submarinos, apostando por un profundo conocimiento del dominio que los grandes conglomerados pueden pasar por alto.

Líderes de la Industria de END en Petróleo y Gas

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La PHMSA publicó una norma final directa que permite el uso de drones y satélites para las patrullas de servidumbre de paso, validando la detección remota como una opción de cumplimiento.

- Julio de 2025: SGS finalizó la adquisición de Applied Technical Services por USD 1.325 millones, creando la red de inspección integrada más grande de América del Norte.

- Julio de 2025: Baker Hughes acordó adquirir Chart Industries por USD 13.600 millones, con el objetivo de lograr USD 325 millones en sinergias de costos anuales.

- Junio de 2025: Metalogic adquirió NDT-PRO Services, con sede en Houston, ampliando la cobertura de la Costa del Golfo para clientes de energía de alto cumplimiento.

- Enero de 2025: La PHMSA emitió su norma final de Detección y Reparación de Fugas en Gasoductos, introduciendo criterios de rendimiento estrictos y mayores frecuencias de inspección.

Alcance del Informe del Mercado Global de END en Petróleo y Gas

Los Ensayos No Destructivos (END) son el proceso de inspeccionar, probar o evaluar materiales, componentes o ensamblajes en busca de discontinuidades o diferencias en las características sin destruir la utilidad de la pieza o el sistema. Los sectores aeroespacial, de defensa, petróleo y gas, generación de energía y automotriz son los sectores líderes que utilizan técnicas de END para garantizar la calidad de los productos. Estos sectores utilizan las pruebas de END para determinar las propiedades físicas de los materiales, como la resistencia al impacto, la ductilidad, el límite elástico, la resistencia máxima a la tracción, la tenacidad a la fractura y la resistencia a la fatiga. El ensayo visual es el método de ensayo no destructivo (END) más utilizado. El mercado está segmentado por Tipo (Equipos, Servicios), Tipo (Exploración y Producción, Transporte, Refinación), Técnica (Ultrasónico, Radiografía, Inspección Visual, Penetrante Líquido) y Geografía (América del Norte, Europa, Asia Pacífico y Resto del Mundo).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (en USD millones) para todos los segmentos anteriores.

| Equipos |

| Software |

| Servicios |

| Consumibles |

| Ensayo Ultrasónico |

| Ensayo Radiográfico |

| Ensayo de Partículas Magnéticas |

| Ensayo de Penetrante Líquido |

| Ensayo de Inspección Visual |

| Ensayo de Corrientes de Foucault |

| Ensayo de Emisión Acústica |

| Ensayo Termográfico / Infrarrojo |

| Ensayo de Tomografía Computarizada |

| Tradicional / Convencional |

| Habilitado con IA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Equipos | |

| Software | ||

| Servicios | ||

| Consumibles | ||

| Por Método de Prueba | Ensayo Ultrasónico | |

| Ensayo Radiográfico | ||

| Ensayo de Partículas Magnéticas | ||

| Ensayo de Penetrante Líquido | ||

| Ensayo de Inspección Visual | ||

| Ensayo de Corrientes de Foucault | ||

| Ensayo de Emisión Acústica | ||

| Ensayo Termográfico / Infrarrojo | ||

| Ensayo de Tomografía Computarizada | ||

| Por Técnica | Tradicional / Convencional | |

| Habilitado con IA | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de END en petróleo y gas en 2026?

El gasto global alcanza USD 6,22 mil millones en 2026 y se prevé que aumente a USD 8,27 mil millones en 2031.

¿Qué método de prueba lidera actualmente el gasto en inspecciones de petróleo y gas?

El ensayo ultrasónico ocupa la posición principal con el 33,20% de los ingresos de 2025.

¿Por qué están ganando terreno las técnicas de inspección habilitadas con IA?

Automatizan la clasificación de defectos, reducen los tiempos del ciclo de interpretación hasta en un 90% y respaldan el mantenimiento predictivo, aliviando la escasez de mano de obra calificada.

¿Qué región se proyecta que crezca más rápido en END de petróleo y gas hasta 2031?

Se espera que Oriente Medio registre la expansión más rápida con una CAGR del 6,78% durante 2026-2031.

¿Cómo influyen las nuevas normas de la PHMSA en la demanda de inspección?

La norma de detección de fugas de 2025 exige una probabilidad de detección del 90% para fugas de metano de 10 kg/h y ventanas de reparación más estrictas, impulsando inspecciones más frecuentes y sofisticadas.

¿Cuál es el principal beneficio de los sistemas de matriz en fase desplegados mediante ROV para activos en aguas profundas?

Ofrecen una precisión de detección de pérdida de pared de ±0,5 mm, eliminan la exposición de los buzos y reducen los costos de embarcación hasta en un 70%.

Última actualización de la página el: