Tamaño y cuota del mercado de ingredientes fermentados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

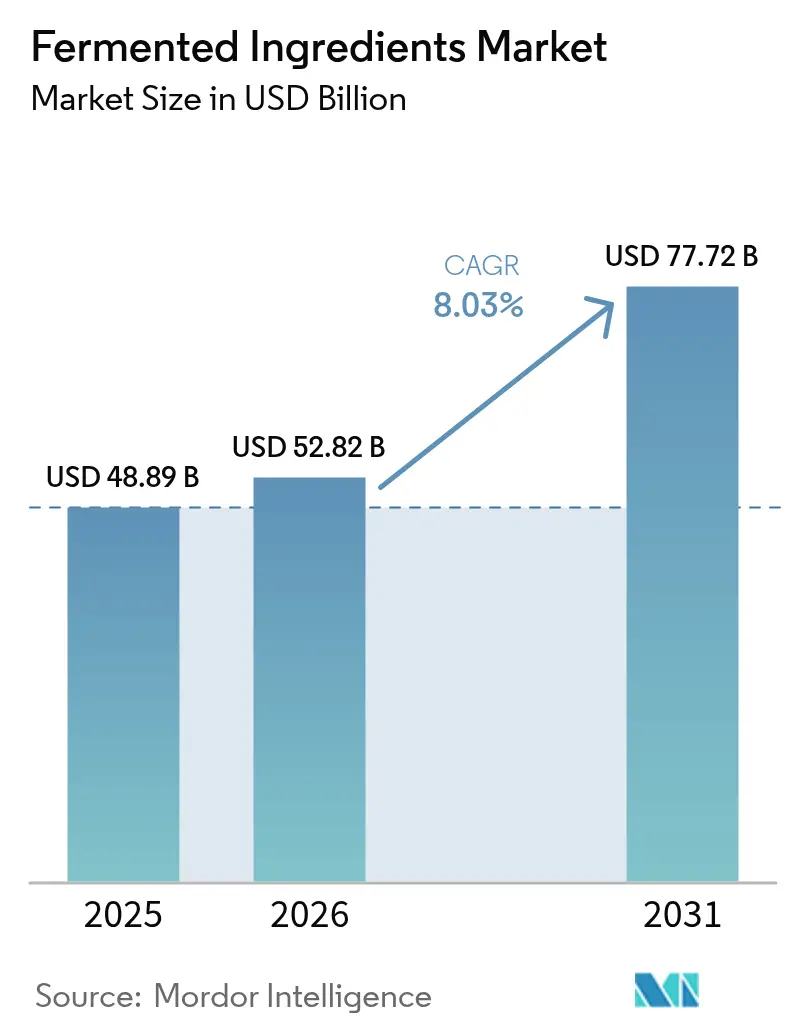

| Tamaño del Mercado (2026) | 52.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ingredientes fermentados por Mordor Intelligence

El mercado de ingredientes fermentados fue valorado en 48.890 millones de USD en 2025 y se estima que crecerá desde 52.820 millones de USD en 2026 hasta alcanzar los 77.720 millones de USD en 2031, a una CAGR del 8,03% durante el período de previsión (2026-2031). Este crecimiento pone de relieve una transición más amplia en las industrias globales de alimentos, bebidas, nutracéuticos y farmacéutica hacia ingredientes funcionales, naturales y bioactivos que promueven la salud, el bienestar y la atención preventiva. La creciente conciencia de los consumidores sobre el papel de la dieta en el manejo de enfermedades crónicas, el fortalecimiento de la inmunidad y la mejora de la salud intestinal ha impulsado la adopción de ingredientes fermentados como probióticos, posbióticos, aminoácidos y enzimas. Además, los avances en tecnologías de fermentación, incluida la fermentación de precisión, la optimización de cepas microbianas y los métodos mejorados de bioprocesamiento, están permitiendo a los fabricantes producir ingredientes de alta pureza, sostenibles y especializados a mayor escala.

Conclusiones clave del informe

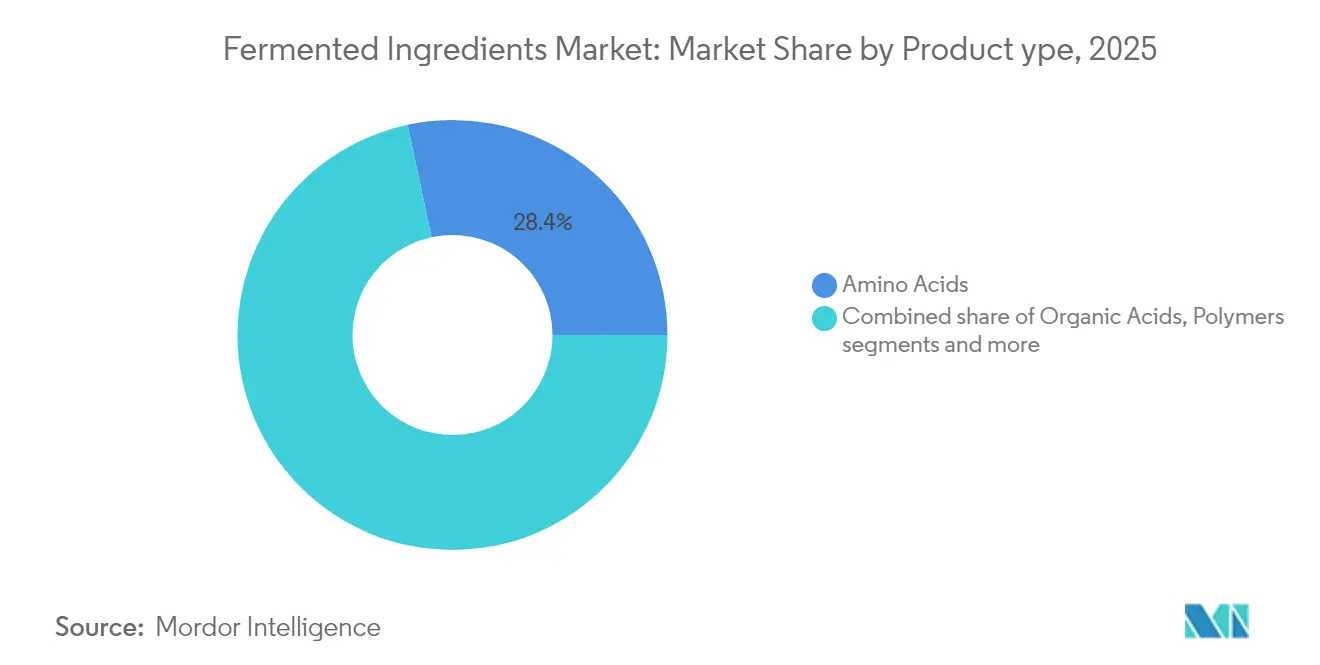

- Por tipo de producto, los aminoácidos lideraron con una cuota de ingresos del 28,35% en 2025, mientras que los probióticos y posbióticos avanzan a una CAGR del 8,82% hasta 2031.

- Por forma, los formatos secos representaron el 60,55% de la cuota del mercado de ingredientes fermentados en 2025; los formatos líquidos están en camino de expandirse a una CAGR del 8,12% hasta 2031.

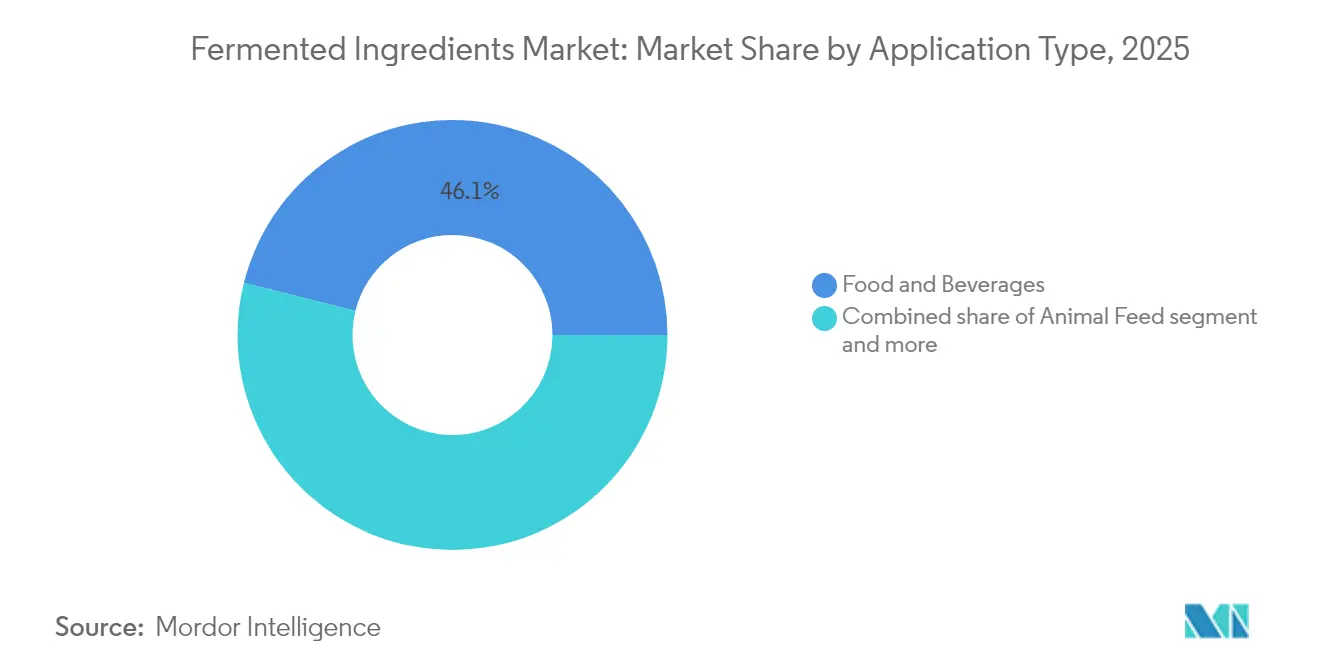

- Por aplicación, los alimentos y bebidas representaron el 46,10% del tamaño del mercado de ingredientes fermentados en 2025, y los productos farmacéuticos están en vías de registrar una CAGR del 8,29% hasta 2031.

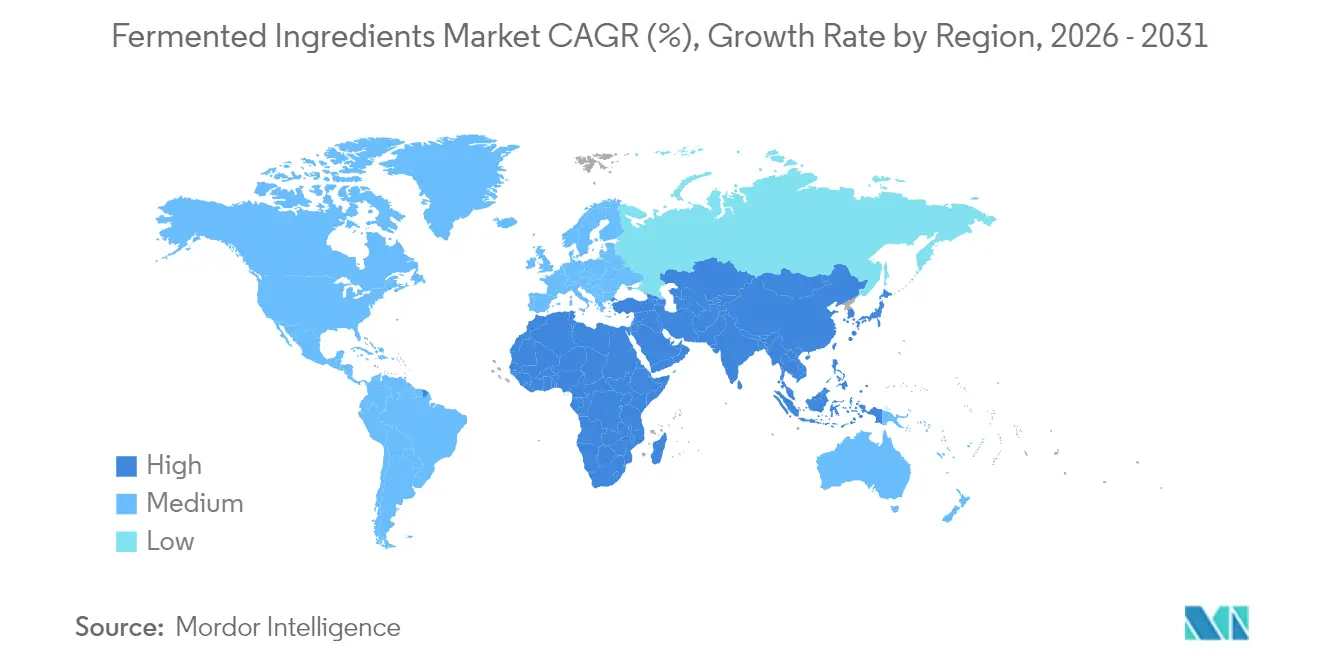

- Por geografía, Asia-Pacífico capturó una cuota del 34,20% en 2025, y se prevé que la región crezca a una CAGR del 8,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias y perspectivas del mercado global de ingredientes fermentados

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y el bienestar | +1.8% | Global, con mayor adopción en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de las dietas basadas en plantas | +1.5% | Centros urbanos de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Tendencias de etiqueta limpia y productos naturales | +1.4% | Global, liderado por América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Avances tecnológicos en fermentación | +1.3% | Núcleo de Asia-Pacífico (China, India, Japón), América del Norte | Largo plazo (≥ 4 años) |

| Sostenibilidad y producción ecológica | +1.2% | Europa, América del Norte, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor vida útil y conservación natural | +0.9% | Global, con énfasis en mercados emergentes (América del Sur, Oriente Medio y África) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre la salud y el bienestar

La creciente conciencia sobre la salud y el bienestar es un factor clave que impulsa el crecimiento del mercado de ingredientes fermentados. Los consumidores buscan cada vez más productos que ofrezcan no solo nutrición básica, sino también beneficios mensurables para la salud. Esta tendencia ha llevado a un aumento significativo en la adopción de compuestos fermentados, en particular probióticos y posbióticos, ampliamente reconocidos por sus beneficios en el apoyo a la salud digestiva, la inmunidad y el bienestar metabólico. Por ejemplo, se ha demostrado que las cepas de Lactobacillus reducen los marcadores inflamatorios en pacientes con síndrome metabólico, lo que demuestra su potencial en el manejo de enfermedades crónicas y la mejora del bienestar general. La creciente prevalencia de enfermedades relacionadas con el estilo de vida destaca aún más el potencial del mercado. Según la Federación Internacional de Diabetes, aproximadamente el 11,1% de la población adulta mundial tenía diabetes en 2024, cifra que se proyecta que aumentará al 13% para 2050, lo que subraya la urgente necesidad de soluciones de nutrición preventiva y funcional [1]Fuente: Federación Internacional de Diabetes, "Porcentaje de diabéticos en la población adulta mundial", idf.org. En consecuencia, los consumidores recurren cada vez más a alimentos funcionales, bebidas, suplementos y nutracéuticos enriquecidos con ingredientes fermentados.

Expansión de las dietas basadas en plantas

El crecimiento de las dietas basadas en plantas está influyendo significativamente en el mercado, a medida que los consumidores a nivel global adoptan hábitos alimenticios vegetarianos, veganos y flexitarianos impulsados por consideraciones de salud, éticas y medioambientales. Los ingredientes fermentados están desempeñando un papel fundamental en la mejora del valor nutricional, el sabor y la digestibilidad de los alimentos y bebidas de origen vegetal, que a menudo carecen de ciertos nutrientes esenciales presentes en los productos de origen animal. La fermentación mejora la calidad de las proteínas, aumenta la biodisponibilidad de los micronutrientes y mejora las propiedades funcionales. Además, contribuye al desarrollo de sabores naturales, texturas y estabilidad en el tiempo, haciendo que los productos de origen vegetal sean más atractivos y nutricionalmente equilibrados. Esta tendencia es particularmente evidente en categorías como los sustitutos lácteos, los sustitutos cárnicos de origen vegetal, las bebidas fermentadas y los aperitivos enriquecidos con proteínas, donde los ingredientes fermentados ofrecen ventajas tanto tecnológicas como relacionadas con la salud. El aumento global del consumo de alimentos de origen vegetal, junto con las preocupaciones sobre la sostenibilidad y el bienestar animal, ha impulsado una demanda significativa de tecnologías de fermentación que producen compuestos bioactivos, ingredientes funcionales de etiqueta limpia y formulaciones ricas en nutrientes.

Tendencias de etiqueta limpia y productos naturales

Las tendencias de etiqueta limpia y productos naturales están contribuyendo significativamente al crecimiento del mercado de ingredientes fermentados, ya que los consumidores priorizan cada vez más la transparencia, el procesamiento mínimo y los ingredientes percibidos como seguros y saludables. Los ingredientes fermentados se alinean con estas preferencias, ya que se producen mediante procesos biológicos en lugar de síntesis química, ofreciendo beneficios tanto funcionales como nutricionales, al tiempo que apoyan la demanda de productos naturales y mínimamente procesados. La disposición de los consumidores a pagar un precio superior por dichos productos refuerza aún más esta tendencia. Por ejemplo, el informe de 2025 de The Roundup Organization indica que el 55% de los consumidores están dispuestos a gastar más en marcas ecológicas, lo que pone de relieve una preferencia más amplia por productos sostenibles, naturales y de etiqueta limpia. Los ingredientes basados en fermentación satisfacen esta demanda al permitir la producción de compuestos bioactivos de alta calidad con menor impacto ambiental, menor contenido de aditivos sintéticos y mayor funcionalidad. Además, estos ingredientes desempeñan un papel fundamental en la satisfacción de la creciente demanda de formulaciones innovadoras de alimentos y bebidas, ofreciendo a los fabricantes oportunidades para diferenciar sus productos en un mercado competitivo.

Avances tecnológicos en fermentación

Los avances tecnológicos en fermentación están impulsando el crecimiento del mercado de ingredientes fermentados al permitir la producción a gran escala de ingredientes de alta pureza, bioactivos y sostenibles. Desarrollos como la fermentación de precisión, la ingeniería de cepas microbianas, la optimización de biorreactores y el procesamiento posterior avanzado han permitido a los fabricantes producir una amplia gama de compuestos fermentados, incluidos aminoácidos, probióticos, posbióticos, ácidos orgánicos, enzimas y ácidos grasos omega-3 derivados de la fermentación, con mayor estabilidad, potencia y funcionalidad. Estos avances también apoyan la producción de ingredientes bioidenticos y libres de origen animal, como los oligosacáridos de la leche humana y el colágeno, satisfaciendo la creciente demanda de los consumidores de productos de etiqueta limpia, de origen vegetal y obtenidos de manera ética. Al superar los desafíos de producción tradicionales, las tecnologías de fermentación permiten la entrega de ingredientes con calidad consistente, beneficios específicos para la salud y menor dependencia de fuentes sintéticas o de origen animal, alineándose con las tendencias dietéticas actuales y los estándares regulatorios.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de producción | -1.1% | Global, más agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Desafíos regulatorios | -0.9% | Global, con mayor fricción en mercados emergentes (América del Sur, Oriente Medio y África, partes de Asia-Pacífico) | Mediano plazo (2-4 años) |

| Vulnerabilidades en la cadena de suministro | -0.7% | Global, con cuellos de botella críticos en el suministro de materias primas en Asia-Pacífico y la disponibilidad energética en Europa | Corto plazo (≤ 2 años) |

| Conciencia limitada en mercados emergentes | -0.5% | América del Sur, Oriente Medio y África, ciudades de segundo y tercer nivel en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de producción

Los altos costos de producción representan un desafío significativo para el mercado de ingredientes fermentados, particularmente en regiones y aplicaciones sensibles al precio. La producción de ingredientes fermentados como aminoácidos, probióticos, posbióticos, vitaminas y enzimas especializadas implica procesos complejos de fermentación microbiana, rigurosas medidas de control de calidad y procesamiento posterior avanzado. Estos requisitos exigen una inversión de capital sustancial y gastos operativos considerables. Además, garantizar la calidad, la estabilidad y la potencia consistentes del producto en los lotes a menudo requiere equipos especializados, entornos controlados y personal capacitado, lo que aumenta aún más los costos. Como resultado, los ingredientes fermentados son a menudo más costosos que las alternativas sintéticas convencionales o las opciones no fermentadas, lo que puede limitar su uso en aplicaciones de bajo margen, como los alimentos procesados para el mercado masivo y los piensos básicos para animales.

Desafíos regulatorios

Los desafíos regulatorios restringen significativamente el mercado de ingredientes fermentados, ya que los compuestos derivados de la fermentación, como los probióticos, los posbióticos, los aminoácidos, las vitaminas y las enzimas, deben cumplir con normativas complejas y específicas de cada región. Los principales organismos y marcos regulatorios incluyen la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), la Autoridad Europea de Seguridad Alimentaria (EFSA) para las aprobaciones de nuevos alimentos, Health Canada para la regulación de nutracéuticos y alimentos funcionales, la Autoridad de Seguridad Alimentaria y Normas de la India (FSSAI) para los alimentos funcionales, y el Centro Nacional de Evaluación del Riesgo de Seguridad Alimentaria de China (CFSA). Estos organismos aplican directrices estrictas en materia de seguridad de ingredientes, etiquetado, declaraciones de propiedades saludables permitidas y sustanciación clínica, que varían significativamente entre regiones. El cumplimiento normativo a menudo requiere extensas pruebas de seguridad, ensayos clínicos y documentación detallada, lo que hace que el proceso sea lento, costoso y especialmente difícil para las pequeñas empresas o los nuevos participantes en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los aminoácidos anclan el volumen, los probióticos impulsan la innovación

El segmento de aminoácidos, que representa el 28,35% de la cuota del mercado de ingredientes fermentados en 2025, sigue siendo un contribuyente significativo al crecimiento de la industria. Esto se atribuye a su amplia aplicabilidad en diversos sectores de uso final y a su papel esencial en la nutrición humana y animal. Los aminoácidos fermentados, incluidos la lisina, el ácido glutámico, la treonina y el triptófano, son muy valorados por su superior biodisponibilidad y eficacia en comparación con las alternativas sintetizadas químicamente. Estos atributos los hacen indispensables en la fortificación de alimentos, los productos farmacéuticos y los suplementos dietéticos. Además, la creciente conciencia de los consumidores sobre las dietas ricas en proteínas, la nutrición deportiva y la creciente popularidad de los alimentos funcionales han impulsado significativamente la demanda de aminoácidos, especialmente en los mercados desarrollados.

El segmento de probióticos y posbióticos es la categoría de más rápido crecimiento en el mercado de ingredientes fermentados, con una notable CAGR del 8,82% proyectada hasta 2031. Este crecimiento está impulsado principalmente por la creciente conciencia global sobre la salud intestinal, el fortalecimiento de la inmunidad y el bienestar general. La creciente demanda de los consumidores de productos naturales y de etiqueta limpia ha apoyado aún más la adopción de probióticos y posbióticos, ya que muchos consumidores ahora prefieren enfoques de salud preventivos y holísticos frente a las alternativas sintéticas. Además, la creciente prevalencia de trastornos gastrointestinales a nivel mundial ha intensificado esta tendencia. Por ejemplo, datos del Instituto Nacional de Estadística (ISTAT) indican que aproximadamente 1,15 millones de personas de todas las edades en Italia fueron afectadas por la enfermedad de úlcera péptica en 2023, lo que subraya una población objetivo significativa que podría beneficiarse de la suplementación con probióticos para mejorar la salud digestiva y reducir las complicaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por forma: el formato seco domina la logística, el líquido gana terreno en bebidas

Se proyecta que el segmento de ingredientes fermentados secos represente el 60,55% de la cuota de mercado en 2025, lo que subraya su posición de liderazgo en el mercado de ingredientes fermentados. Esta dominancia se atribuye a la estabilidad, la facilidad de manejo y la prolongada vida útil que ofrecen las formas secas, lo que las hace muy adecuadas para aplicaciones industriales a gran escala. Generalmente disponibles en forma de polvo o gránulos, los ingredientes secos permiten a los fabricantes dosificarlos, mezclarlos e incorporarlos con precisión en diversas formulaciones sin comprometer la calidad o la eficacia. Además, la versatilidad de las formas secas permite su uso en una amplia gama de industrias, incluidas las de alimentos y bebidas, farmacéutica y piensos para animales, lo que consolida aún más su presencia en el mercado. Asimismo, las formas secas son particularmente beneficiosas en regiones con infraestructura limitada de cadena de frío, ya que minimizan la dependencia de la refrigeración en comparación con las alternativas líquidas, apoyando así la distribución en mercados emergentes.

El segmento de forma líquida de los ingredientes fermentados está experimentando un crecimiento significativo, con una CAGR del 8,12% proyectada hasta 2031. Este crecimiento está impulsado por la creciente demanda de formulaciones listas para usar, funcionales y especializadas en diversas aplicaciones, incluidas las de alimentos, bebidas, farmacéutica y cosméticos. Los ingredientes fermentados líquidos, incluidos los probióticos líquidos, los ácidos orgánicos, las enzimas y las vitaminas líquidas, ofrecen beneficios como solubilidad inmediata, mezcla uniforme y mayor biodisponibilidad. Estos atributos los hacen muy adecuados para su uso en bebidas, jarabes, salsas, bebidas lácteas y productos de nutrición clínica. Además, la expansión del segmento está respaldada por la creciente preferencia de los consumidores por productos orientados a la salud y la creciente conciencia sobre los beneficios de los ingredientes fermentados. La creciente popularidad de las bebidas funcionales y las bebidas nutracéuticas apoya aún más este crecimiento, ya que los probióticos y posbióticos líquidos son cada vez más valorados por su comodidad y eficacia en la entrega de microorganismos vivos.

Por aplicación: los alimentos lideran el volumen, los productos farmacéuticos aceleran el crecimiento

El segmento de alimentos y bebidas representó el 46,10% de la cuota de aplicación en 2025, consolidándose como la mayor categoría de uso final en el mercado de ingredientes fermentados. Esta significativa cuota de mercado se atribuye a la creciente demanda de los consumidores de productos alimenticios funcionales y naturales, junto con una preferencia creciente por sabores, conservantes y potenciadores nutricionales producidos mediante procesos de fermentación. Los ingredientes fermentados se utilizan ampliamente en productos de panadería, lácteos, bebidas, carne y pescado para mejorar el sabor, la textura, la vida útil, el valor nutricional y la digestibilidad. El crecimiento del segmento está además respaldado por el cambio global hacia dietas orientadas a la salud y el bienestar, incluidos los alimentos enriquecidos con proteínas, los productos amigables para el intestino y las bebidas fortificadas, que aprovechan las ventajas funcionales de los ingredientes fermentados para alinearse con las cambiantes preferencias de los consumidores.

El segmento farmacéutico del mercado de ingredientes fermentados está creciendo a una CAGR del 8,29% hasta 2031, impulsado por la creciente demanda de soluciones sanitarias terapéuticas, preventivas y funcionales. Los ingredientes fermentados son esenciales en la producción de nutracéuticos, suplementos dietéticos, productos de nutrición clínica y biofarmacéuticos, lo que los convierte en un componente clave en la medicina moderna y las aplicaciones de bienestar. Los avances en fermentación de precisión, optimización de cepas microbianas e ingeniería de bioprocesos han mejorado la eficiencia de producción, la estabilidad y la biodisponibilidad de los ingredientes fermentados de calidad farmacéutica. Estos desarrollos permiten a las compañías farmacéuticas crear formulaciones de alta potencia que proporcionan beneficios específicos para la salud, como la modulación inmunológica, los efectos antiinflamatorios y la mejora de la absorción de nutrientes, cumpliendo al mismo tiempo con los estándares de seguridad y regulatorios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Asia-Pacífico representó el 34,20% de la cuota del mercado de ingredientes fermentados en 2025 y se proyecta que crezca a una CAGR del 8,88% hasta 2031, convirtiéndola en la región de más rápido crecimiento a nivel mundial. Este crecimiento está impulsado principalmente por el dominio de China en la producción y exportación de aminoácidos, lo que apoya tanto el consumo interno como las cadenas de suministro globales. Por ejemplo, datos del Observatorio de Complejidad Económica (OEC) indican que China exportó aminoácidos por valor de 1.500 millones de USD en 2024, lo que destaca su papel fundamental en el mercado global. India también está emergiendo como un contribuyente significativo, con su industria de fermentación en rápida expansión gracias al apoyo gubernamental, el aumento de la inversión en biotecnología y la creciente demanda de alimentos funcionales, nutracéuticos y piensos para animales. Factores como una gran población, una creciente conciencia sobre la salud, el aumento de los ingresos disponibles y la expansión de las capacidades industriales posicionan a Asia-Pacífico como un impulsor de crecimiento clave en el mercado de ingredientes fermentados.

América del Norte y Europa representan mercados maduros para los ingredientes fermentados, caracterizados por un crecimiento más lento en volumen pero una mayor generación de valor. Estas regiones se benefician de tendencias como la premiumización, las avanzadas capacidades de Investigación y Desarrollo (I+D) y la reformulación de productos impulsada por la regulación. Los fabricantes en estos mercados se centran en desarrollar productos de etiqueta limpia, funcionales y de alta potencia para satisfacer la creciente demanda de los consumidores de salud, bienestar y nutrición preventiva. Europa, en particular, ha visto una fuerte adopción de probióticos, posbióticos y ácidos orgánicos tanto en aplicaciones alimentarias como farmacéuticas. Por su parte, América del Norte enfatiza la innovación en bebidas funcionales, nutracéuticos y productos de nutrición clínica. El enfoque en estas regiones está en la creación de valor, los avances en formulación y el cumplimiento de estrictos estándares regulatorios, garantizando una rentabilidad sostenida a pesar de las tasas de crecimiento más lentas.

América del Sur y Oriente Medio y África presentan oportunidades emergentes para el mercado de ingredientes fermentados, impulsadas por la creciente conciencia sobre la nutrición, las iniciativas de fortificación alimentaria y el crecimiento de los sectores de alimentos funcionales. Sin embargo, estas regiones enfrentan desafíos como limitaciones de infraestructura, cadenas de suministro fragmentadas e inconsistencias regulatorias, que pueden obstaculizar la adopción a gran escala. En América del Sur, se observa una adopción gradual en piensos para animales, productos lácteos y alimentos procesados, mientras que Oriente Medio y África muestran potencial en alimentos funcionales, productos lácteos y productos farmacéuticos, especialmente a medida que aumentan la urbanización y los ingresos disponibles. Las empresas que ingresan a estos mercados deben abordar los desafíos logísticos, regulatorios y educativos, pero el potencial sin explotar ofrece importantes oportunidades de crecimiento a largo plazo a medida que estas regiones continúan desarrollando sus industrias de alimentos y salud.

Panorama competitivo

El mercado de ingredientes fermentados demuestra una concentración moderada, con una combinación de grandes corporaciones multinacionales y empresas más pequeñas e innovadoras. Empresas consolidadas como BASF SE, Archer-Daniels-Midland Company, Ajinomoto Co. Inc. y Cargill, Incorporated aprovechan sus amplias relaciones con los clientes, sus redes de distribución globales y el reconocimiento de sus marcas para mantener una posición competitiva. Estas empresas a menudo realizan ventas cruzadas de ingredientes fermentados junto con sus carteras de productos sintéticos y convencionales, mejorando la retención de clientes y capturando valor adicional en aplicaciones como alimentos, bebidas, productos farmacéuticos y piensos para animales. Su escala permite una inversión significativa en Investigación y Desarrollo (I+D), fomentando avances en tecnologías de fermentación, optimización de procesos y diversificación de productos.

El mercado está enfatizando cada vez más los ingredientes especializados derivados de la fermentación, como los ácidos grasos omega-3. Estos productos abordan las preocupaciones de sostenibilidad asociadas con el abastecimiento de aceite de pescado, lo que los hace atractivos para los consumidores e inversores conscientes del medioambiente. Tanto los proveedores de ingredientes consolidados como las empresas emergentes respaldadas por capital de riesgo están invirtiendo en soluciones de omega-3 basadas en fermentación para satisfacer la creciente demanda global de bioactivos de origen vegetal, sostenibles y de alta pureza. Este cambio pone de relieve la expansión de la tecnología de fermentación más allá de los aminoácidos y enzimas tradicionales hacia compuestos nutricionales de alto valor que se alinean con las tendencias evolutivas de salud, sostenibilidad y regulación.

Los nuevos disruptores están transformando el panorama competitivo mediante el uso de la fermentación de precisión para producir moléculas de alto valor. Estas innovaciones atienden la creciente demanda de ingredientes de etiqueta limpia, libres de origen animal y bioequivalentes, que son esenciales en alimentos funcionales, nutrición infantil, nutracéuticos y productos de cuidado personal. Al eliminar los insumos de origen animal, estos avances no solo se alinean con las preferencias de los consumidores, sino que también habilitan nuevas aplicaciones anteriormente limitadas por restricciones éticas o regulatorias. En conjunto, los actores consolidados y las empresas emergentes ágiles e impulsadas por la innovación están fomentando un entorno competitivo dinámico caracterizado por la diferenciación tecnológica, las alianzas estratégicas y el rápido desarrollo de productos.

Líderes de la industria de ingredientes fermentados

Ajinomoto Co. Inc.

Archer-Daniels-Midland Company

Associated British Foods PLC

BASF SE

Cargill, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: BASF SE presentó un nuevo ingrediente de sabor a lima natural Isobionics de alta pureza. Isobionics Natural alfa-Farneseno 95, producido mediante tecnología avanzada de fermentación, ofrece una pureza excepcionalmente alta.

- Septiembre de 2025: Summ Ingredients obtuvo 1,7 millones de euros e introdujo la categoría de proteína fermentada multifuncional, FermiPro. FermiPro es una proteína fermentada diseñada para proporcionar múltiples funcionalidades, ofreciendo a los productores de alimentos una herramienta versátil para el desarrollo de productos.

- Mayo de 2025: MC Biotechnologies anunció el lanzamiento comercial del myo-inositol fermentado. La producción tradicional de myo-inositol implica procesos químicos agresivos, materias primas propensas a impurezas y un consumo energético considerable para su refinado.

Alcance del informe global del mercado de ingredientes fermentados

Los ingredientes fermentados son aquellos producidos mediante el crecimiento microbiano controlado y las acciones enzimáticas.

El mercado de ingredientes fermentados está segmentado por tipo, forma, aplicación y geografía. Sobre la base del tipo, el mercado está segmentado en aminoácidos, ácidos orgánicos, polímeros, vitaminas, enzimas industriales y antibióticos. Sobre la base de la forma, el mercado está segmentado en seco y líquido. Sobre la base de la aplicación, el mercado está segmentado en alimentos y bebidas, piensos para animales, farmacéutica, uso industrial y otras aplicaciones. Además, el estudio proporciona un análisis del mercado de ingredientes fermentados en mercados emergentes y consolidados de todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de ingredientes fermentados en valor (millones de USD) para todos los segmentos anteriores.

| Aminoácidos |

| Ácidos orgánicos |

| Polímeros |

| Vitaminas |

| Enzimas industriales |

| Antibióticos |

| Probióticos y posbióticos |

| Otros |

| Seco |

| Líquido |

| Alimentos y bebidas | Lácteos |

| Panadería y confitería | |

| Bebidas | |

| Productos cárnicos y de pescado | |

| Otros | |

| Piensos para animales | |

| Farmacéutica | |

| Cuidado personal y cosméticos | |

| Otras aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Aminoácidos | |

| Ácidos orgánicos | ||

| Polímeros | ||

| Vitaminas | ||

| Enzimas industriales | ||

| Antibióticos | ||

| Probióticos y posbióticos | ||

| Otros | ||

| Por forma | Seco | |

| Líquido | ||

| Por aplicación | Alimentos y bebidas | Lácteos |

| Panadería y confitería | ||

| Bebidas | ||

| Productos cárnicos y de pescado | ||

| Otros | ||

| Piensos para animales | ||

| Farmacéutica | ||

| Cuidado personal y cosméticos | ||

| Otras aplicaciones | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de ingredientes fermentados en 2026?

El mercado está valorado en 52.820 millones de USD en 2026 y se proyecta que alcance los 77.720 millones de USD en 2031.

¿Qué categoría de producto tiene la mayor cuota?

Los aminoácidos lideran con el 28,35% de los ingresos de 2025 debido a la fuerte demanda en piensos para animales.

¿Qué región está creciendo más rápido?

Asia-Pacífico, con una expansión a una CAGR del 8,88% hasta 2031, impulsada por las adiciones de capacidad en China y India.

¿Por qué están ganando popularidad los formatos líquidos?

Los procesadores de bebidas y productos lácteos prefieren los ingredientes líquidos para la mezcla directa, lo que reduce los pasos de procesamiento y mantiene una mayor viabilidad de los probióticos.

Última actualización de la página el: