Tamaño y Participación del Mercado de Carragenina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carragenina por Mordor Intelligence

Se espera que el tamaño del mercado de Carragenina aumente de USD 1,06 mil millones en 2025 a USD 1,12 mil millones en 2026 y alcance USD 1,48 mil millones en 2031, creciendo a una CAGR del 5,73% durante 2026-2031. La demanda de hidrocoloides naturales en alimentos de etiqueta limpia, excipientes farmacéuticos y fórmulas de cuidado personal está superando las adiciones de oferta, ajustando el mercado de Carragenina incluso cuando los grados semirefinados amplían la capacidad en China e Indonesia. La consolidación entre los proveedores occidentales está redefiniendo el poder de negociación tras la absorción de CP Kelco por parte de Tate & Lyle y la compra de Pharma Solutions de IFF por parte de Roquette, integrando carteras de pectina, alginato y carragenina y otorgando a las multinacionales ventaja en nichos de alta pureza. La volatilidad del precio de las algas marinas crudas, provocada por perturbaciones climáticas en las cosechas del Sudeste Asiático, continúa comprimiendo los márgenes de los procesadores, haciendo que las asociaciones directas con agricultores y los sistemas de trazabilidad sean fundamentales para la gestión de riesgos. Mientras tanto, los límites preliminares de la Comisión Europea sobre la carragenina en alimentos infantiles están elevando los costos de cumplimiento, pero también crean barreras técnicas que favorecen a los procesadores verticalmente integrados con instalaciones certificadas en Buenas Prácticas de Manufactura.

Conclusiones Clave del Informe

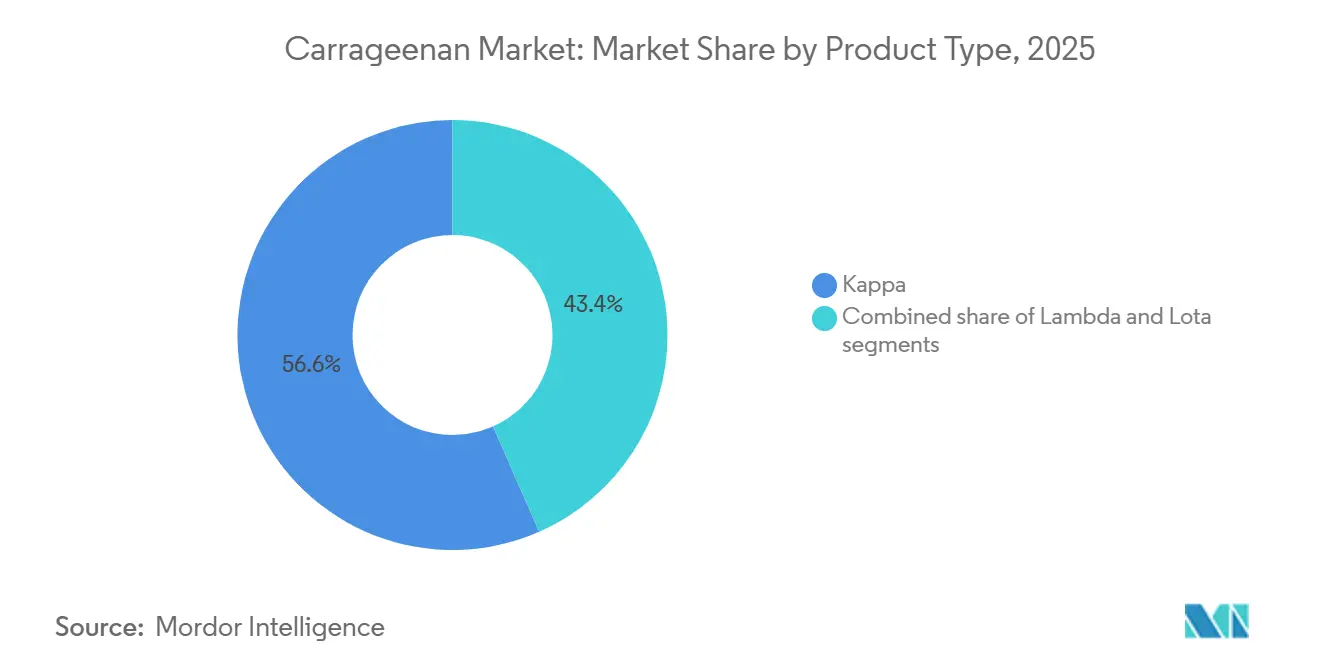

- Por tipo, la kappa representó el 56,62% del tamaño del mercado de Carragenina en 2025; la lambda avanza a una CAGR del 6,50% hasta 2031.

- Por grado de procesamiento, el semirefinado capturó el 35,74% de la participación del mercado de Carragenina en 2025, mientras que se prevé que los grados refinados crezcan a una CAGR del 6,71% hasta 2031.

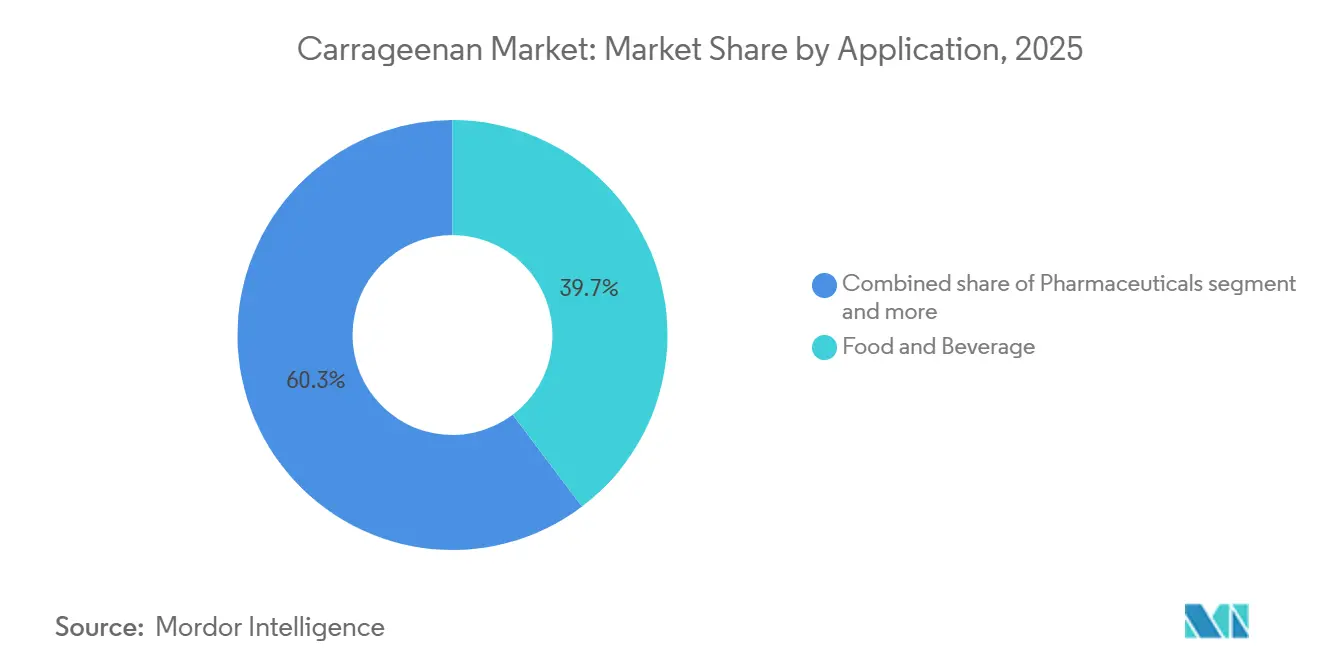

- Por aplicación, alimentos y bebidas lideró con una participación de ingresos del 39,71% en 2025; el cuidado personal y los cosméticos son el uso final de más rápido crecimiento con una CAGR del 6,42% hasta 2031.

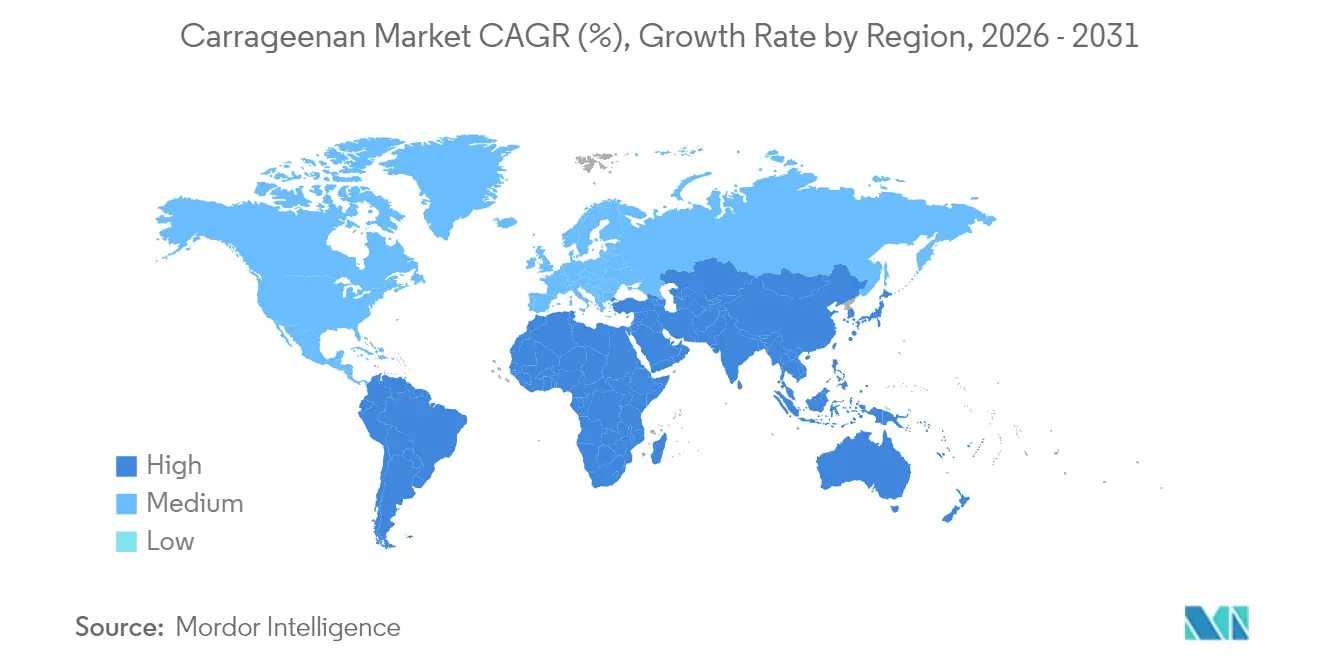

- Por geografía, Europa comandó el 33,43% de la participación del mercado de Carragenina en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 6,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Carragenina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El momento de la etiqueta limpia impulsando la demanda de espesantes naturales en la industria de alimentos procesados | +1.5% | Global, con mayor influencia en América del Norte y Europa | Mediano plazo (2-4 años) |

| La expansión del sector de alternativas lácteas impulsando el uso de carragenina tipo kappa e iota | +1.2% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Uso generalizado como sustituto de grasa en alimentos bajos en calorías | +0.9% | Global, con énfasis en mercados desarrollados | Mediano plazo (2-4 años) |

| Extensión de la vida útil y estabilización | +0.7% | Global, con mayor impacto en regiones con infraestructura de cadena de frío en desarrollo | Corto plazo (≤ 2 años) |

| Demanda creciente en productos sin gluten y sin alérgenos | +0.6% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Preferencia por ingredientes a base de algas marinas en formulaciones naturales | +0.5% | Global, con mayor presencia en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El momento de la etiqueta limpia impulsando la demanda de espesantes naturales en la industria de alimentos procesados

A nivel mundial, el movimiento de etiqueta limpia está redefiniendo la forma en que se eligen los ingredientes, con información significativa proporcionada por CBI, el Ministerio de Asuntos Exteriores. Su investigación destaca esta transformación en curso, pronosticando que la participación de los productos de etiqueta limpia en las carteras saltará del 52% en 2021 a más del 70% para 2025 y 2026 [1]CBI Ministerio de Asuntos Exteriores, "¿Qué tendencias ofrecen oportunidades o representan una amenaza en el mercado europeo de aditivos alimentarios naturales?", cbi.eu. Este incremento está impulsado por el mayor escrutinio de los consumidores sobre los ingredientes de los productos, lo que genera una demanda de ingredientes de etiqueta limpia que sean naturales, mínimamente procesados y libres de aditivos artificiales. Los ingredientes derivados de algas marinas están reemplazando cada vez más a los estabilizadores y espesantes sintéticos en los alimentos procesados, a medida que los fabricantes atienden la preferencia de los consumidores por componentes reconocibles de origen vegetal. La influencia del momento de la etiqueta limpia se extiende más allá de la mera elección de ingredientes, redefiniendo cadenas de suministro enteras. Por ejemplo, Cargill ha implementado programas de trazabilidad para sus fuentes de carragenina. Adicionalmente, un efecto secundario notable es el auge de las soluciones híbridas de etiqueta limpia, que combinan carragenina con otros ingredientes naturales para replicar funcionalidades que antes eran exclusivas de los aditivos sintéticos.

La expansión del sector de alternativas lácteas impulsando el uso de carragenina tipo kappa e iota

El crecimiento explosivo del mercado de alternativas lácteas está creando una demanda sin precedentes de carragenina, particularmente de los tipos kappa e iota, que proporcionan estabilidad y sensación en boca cruciales en leches y yogures de origen vegetal. La carragenina lambda es particularmente eficaz en leches de origen vegetal, creando una textura notablemente similar a la láctea a través de su interacción con las proteínas vegetales, al tiempo que previene la separación y garantiza una calidad consistente durante toda la vida útil. El desafío técnico de replicar los complejos atributos sensoriales de los lácteos ha posicionado a la carragenina como un ingrediente esencial, con fabricantes que desarrollan grados especializados específicamente optimizados para aplicaciones en lácteos alternativos. Curiosamente, la funcionalidad de la carragenina en productos de origen vegetal a menudo supera su rendimiento en los lácteos tradicionales, creando una ventaja competitiva para los productos alternativos en términos de estabilidad de textura y vida útil. Esta superioridad funcional está impulsando la innovación en mezclas especializadas de carragenina diseñadas para abordar los desafíos únicos de fuentes específicas de proteínas vegetales, desde la soja y la almendra hasta opciones emergentes como el guisante y la avena.

Uso generalizado como sustituto de grasa en alimentos bajos en calorías

El uso creciente de la carragenina como sustituto de grasa en alimentos bajos en calorías es un impulsor significativo del mercado de carragenina. Los gobiernos y las organizaciones de salud de todo el mundo están promoviendo el consumo de alimentos bajos en calorías y en grasa para combatir las crecientes tasas de obesidad y los problemas de salud relacionados. Por ejemplo, la Organización Mundial de la Salud (OMS) ha enfatizado consistentemente la necesidad de reducir la ingesta calórica para abordar los problemas de salud globales. Además, organismos reguladores como la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) han aprobado la carragenina como aditivo alimentario seguro, fomentando aún más su adopción en la industria alimentaria. El Instituto Nacional de Salud también apoya el uso de la carragenina debido a sus propiedades funcionales, incluida su capacidad para reemplazar las sales emulsionantes sin comprometer la textura ni el sabor [2]Instituto Nacional de Salud, "La carragenina como aditivo funcional en la producción de queso y productos similares al queso", ncbi.nlm.nih.gov. Estos factores impulsan colectivamente la demanda de carragenina en la producción de alimentos bajos en calorías.

La extensión de la vida útil y las propiedades estabilizadoras impulsan la adopción

Las propiedades multifuncionales de la carragenina como estabilizador, espesante y agente gelificante están revolucionando las estrategias de conservación de alimentos, con estudios recientes que demuestran su capacidad para extender la vida útil hasta 8 días en ciertas aplicaciones. Más allá de simplemente prevenir la separación física en emulsiones, la carragenina crea barreras protectoras que inhiben la migración de humedad y el crecimiento microbiano, abordando múltiples mecanismos de deterioro simultáneamente. Cuando se incorpora en películas y recubrimientos comestibles, la carragenina demuestra propiedades antimicrobianas y antioxidantes significativas, protegiendo eficazmente los alimentos del deterioro mientras mantiene los parámetros de calidad. La integración de la carragenina con nanopartículas como SiO2 y ZnO ha mostrado una mejora notable de las propiedades de barrera al vapor de agua y la actividad antimicrobiana, creando soluciones de envasado de próxima generación que extienden activamente la frescura del producto. Este enfoque multifuncional para la extensión de la vida útil es particularmente valioso en alimentos de alta humedad donde los conservantes convencionales enfrentan limitaciones, posicionando a la carragenina como una herramienta crítica para reducir el desperdicio de alimentos mientras se cumplen los requisitos de etiqueta limpia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Calidad inconsistente del producto entre grados de procesamiento | -0.9% | Global, con mayor impacto en regiones que se abastecen de múltiples proveedores | Mediano plazo (2-4 años) |

| Baja concienciación en economías emergentes | -0.6% | África, América del Sur, Sudeste Asiático | Mediano plazo (2-4 años) |

| Preocupación por la sostenibilidad y el impacto en el ecosistema marino | -0.5% | Global, con especial énfasis en las regiones costeras productoras | Largo plazo (≥ 4 años) |

| Alto costo asociado al grado purificado | -0.4% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Calidad inconsistente del producto entre grados de procesamiento

En el mercado de carragenina, la calidad inconsistente del producto entre los diferentes grados de procesamiento actúa como una restricción significativa del mercado. Las variaciones en la calidad pueden surgir debido a diferencias en el abastecimiento de materias primas, las técnicas de procesamiento y el cumplimiento de los estándares de calidad. Estas inconsistencias pueden afectar el rendimiento de la carragenina en diversas aplicaciones, como alimentos, productos farmacéuticos y cosméticos, generando desafíos para los fabricantes y los usuarios finales. Por ejemplo, en la industria alimentaria, las variaciones en la calidad de la carragenina pueden afectar la textura, la estabilidad y la vida útil de los productos, lo que puede resultar en insatisfacción del cliente y posibles pérdidas financieras para los fabricantes. De manera similar, en el sector farmacéutico, la calidad inconsistente puede comprometer la eficacia y la seguridad de los productos, poniendo en riesgo la salud del consumidor y el cumplimiento normativo. Además, la industria cosmética, que depende de la carragenina por sus propiedades espesantes y estabilizadoras, puede enfrentar problemas de consistencia y rendimiento del producto debido a las variaciones de calidad. Garantizar una calidad uniforme en todos los grados es fundamental para mantener la confianza del cliente, cumplir con los requisitos regulatorios y lograr la eficiencia operativa. Sin embargo, lograrlo sigue siendo un desafío persistente para la industria, ya que requiere inversiones significativas en medidas de control de calidad, tecnologías de procesamiento avanzadas y una gestión robusta de la cadena de suministro.

La baja concienciación en las economías emergentes limita la expansión del mercado

A pesar de la versatilidad y los beneficios funcionales de la carragenina, la concienciación limitada en las economías emergentes crea importantes barreras de penetración de mercado, particularmente en regiones que podrían beneficiarse más de sus propiedades de extensión de vida útil. La brecha de conocimiento se extiende más allá de los consumidores a los fabricantes de alimentos en estas regiones, quienes a menudo carecen de comprensión técnica de las aplicaciones de la carragenina y los parámetros óptimos de uso, lo que resulta en una implementación subóptima o en la evitación completa de este ingrediente. Este déficit de concienciación se ve agravado por las redes de distribución fragmentadas en muchos mercados emergentes, creando desafíos de accesibilidad que restringen aún más la adopción de la carragenina. Las iniciativas educativas de los líderes de la industria están comenzando a abordar esta restricción, con empresas como CP Kelco y Cargill implementando programas de capacitación técnica para fabricantes de alimentos en el Sudeste Asiático y África. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), el establecimiento de laboratorios de aplicación regionales en mercados emergentes representa un enfoque estratégico para superar las limitaciones de concienciación, proporcionando a los fabricantes locales experiencia práctica y soporte técnico que puede acelerar la adopción de la carragenina [3]La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), "Dimensiones sociales y económicas del cultivo de algas marinas para carragenina", fao.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Kappa Domina Mientras la Lambda Acelera

En 2025, la carragenina kappa emergió como el segmento líder, capturando el 56,62% de los ingresos del mercado. Esta dominancia se atribuye a sus fuertes propiedades de formación de gel quebradizo, que son fundamentales para lograr la textura deseada en una amplia gama de aplicaciones, incluidos postres lácteos, carnes procesadas y productos de confitería. La capacidad de la carragenina kappa para interactuar con la caseína en presencia de iones de potasio mejora su funcionalidad, particularmente en la estabilización de la leche con chocolate y la prevención de la sinéresis en los pudines. Estas propiedades la convierten en un ingrediente indispensable para los fabricantes que buscan mejorar la calidad del producto y la estabilidad en estante en estas categorías.

Por otro lado, la carragenina lambda está ganando terreno en el mercado, con una CAGR del 6,50% hasta 2031. Este crecimiento está impulsado principalmente por su funcionalidad única de solubilidad en frío, que elimina la necesidad de una etapa de cocción, haciéndola muy adecuada para bebidas listas para consumir. La conveniencia que ofrece la carragenina lambda se alinea con la creciente preferencia de los consumidores por productos que ahorran tiempo y son fáciles de usar, impulsando aún más su adopción. Además, su capacidad para proporcionar viscosidad y sensación en boca sin requerir procesamiento térmico la ha posicionado como una opción preferida para los fabricantes que buscan optimizar los procesos de producción mientras mantienen la calidad del producto. A medida que la demanda de ingredientes innovadores y funcionales continúa aumentando, se espera que tanto la carragenina kappa como la lambda desempeñen roles fundamentales en la configuración del futuro del mercado global de carragenina.

Por Grado de Procesamiento: El Semirefinado Lidera Mientras el Refinado Crece Más Rápido

En 2025, la carragenina semirefinada representó el 35,74% del mercado global de carragenina, impulsada principalmente por su uso generalizado en la industria de procesamiento de carne. Los procesadores de carne prefieren la carragenina semirefinada debido a su alto contenido de celulosa, que mejora significativamente la capacidad de retención de agua, mejorando la textura y la vida útil de los productos cárnicos procesados. Este segmento continúa dominando el mercado debido a su rentabilidad y beneficios funcionales en diversas aplicaciones alimentarias. La carragenina semirefinada también se utiliza ampliamente en otros productos alimentarios, como productos lácteos y de panadería, donde sus propiedades gelificantes, espesantes y estabilizadoras son muy valoradas. Su capacidad para mejorar la viscosidad y la consistencia de los productos alimentarios la convierte en una opción preferida para los fabricantes que buscan mejorar la calidad del producto mientras optimizan los costos de producción.

Si bien la carragenina semirefinada mantiene su liderazgo, se proyecta que los grados refinados experimenten un crecimiento sólido, con una CAGR prevista del 6,71% hasta 2031. Este crecimiento se atribuye a la creciente demanda de los sectores farmacéutico, nutracéutico y lácteo de alta gama, que requieren carragenina con especificaciones microbianas y de metales pesados más estrictas para cumplir con los estándares regulatorios y de calidad. La carragenina refinada está ganando terreno en estas industrias debido a su pureza y funcionalidad superiores, lo que la hace adecuada para aplicaciones como formulaciones de medicamentos, suplementos dietéticos y productos lácteos premium como yogures y postres.

Por Aplicación: Alimentos y Bebidas Domina Mientras el Cuidado Personal Crece

En 2025, el sector de alimentos y bebidas dominó el mercado global de carragenina, con una participación significativa del 39,71%. Esta dominancia se atribuyó principalmente al uso extensivo de la carragenina en productos lácteos y cárnicos, donde sus fuertes propiedades de retención de agua y su capacidad para extender la vida útil son fundamentales. La carragenina se utiliza ampliamente en la industria alimentaria por sus beneficios funcionales, como prevenir la formación de cristales de hielo en el helado, lo que garantiza una textura más suave, mejorar la aireación de la crema batida para una mayor consistencia, y estabilizar bebidas con partículas para mantener la uniformidad y la calidad a lo largo del tiempo. Estas aplicaciones subrayan su importancia para satisfacer las demandas de los consumidores de productos alimentarios de alta calidad y larga duración.

Mientras tanto, el sector de cuidado personal, aunque representa una porción menor del mercado global de carragenina, está experimentando un crecimiento notable. Este segmento avanza a una sólida CAGR del 6,42%, impulsado por la creciente preferencia por formulaciones veganas, libres de sulfatos y con texturas ricas. La carragenina está ganando terreno entre los formuladores por su capacidad para crear productos innovadores como limpiadores en gel y geles de ducha sólidos, que satisfacen las preferencias cambiantes de los consumidores por soluciones de cuidado personal sostenibles y eficaces. El creciente enfoque en productos respetuosos con el medio ambiente y libres de crueldad animal apoya aún más la expansión de las aplicaciones de carragenina en este sector, posicionándola como un ingrediente clave en el desarrollo de formulaciones modernas de cuidado personal.

Análisis Geográfico

En 2025, Europa comanda una participación del 33,43% del mercado global de carragenina, impulsada por estrictas regulaciones de etiqueta limpia e industrias avanzadas de procesamiento de alimentos que aprecian los orígenes naturales y las funciones versátiles de la carragenina. El liderazgo de Europa es especialmente evidente en los sectores lácteo y cárnico, donde la carragenina desempeña un papel fundamental como estabilizador y texturizador en ofertas premium. Alemania, el Reino Unido y Francia se destacan como los principales mercados europeos, con Alemania desempeñando un papel dominante en las importaciones de carragenina de la región. Los compradores europeos muestran una marcada preferencia por los grados de carragenina refinada que se adhieren a estrictos estándares de calidad y pureza, lo que permite a los proveedores obtener precios premium.

Asia-Pacífico está preparada para superar a las demás regiones con una CAGR proyectada del 6,52% de 2026 a 2031, impulsada por una rápida industrialización, un floreciente sector de procesamiento de alimentos y una creciente concienciación de los consumidores sobre los ingredientes funcionales. China se destaca como productor y consumidor líder, con sus capacidades de procesamiento que dan forma a las tendencias de oferta global. Mientras tanto, Indonesia y Filipinas emergen como proveedores fundamentales de materias primas, dominando juntos la producción global de algas marinas para la extracción de carragenina. Los centros urbanos de China, Japón e India están presenciando un aumento en la demanda de alimentos de conveniencia y alternativas lácteas, impulsando aún más el crecimiento de la región.

América del Norte, aunque madura, está experimentando un crecimiento constante, con Estados Unidos a la vanguardia, gracias a su amplia industria de procesamiento de alimentos y un cambio hacia ingredientes naturales. La demanda es particularmente alta para grados especializados de carragenina, especialmente en el floreciente sector de alimentos de origen vegetal. México está forjando su nicho, con una tendencia creciente de uso de carragenina en lácteos tradicionales y carnes procesadas. La tendencia de etiqueta limpia ha redefinido las ofertas de América del Norte, con un enfoque en las raíces naturales de algas marinas de la carragenina. Las innovaciones abundan, desde el uso de carragenina para la reducción de grasa en carnes hasta su papel como estabilizador en bebidas de origen vegetal.

Panorama Competitivo

Los gigantes multinacionales y los especialistas regionales dominan el mercado global de carragenina, resultando en una concentración moderada. Los principales actores del mercado incluyen ACCEL Carrageenan Corporation, Cargill, TBK Manufacturing Corporation, Ingredion y Marcel Trading Corporation. Los actores líderes recurren cada vez más a la integración vertical, forjando vínculos directos con los agricultores de algas marinas. Esta estrategia no solo garantiza un suministro constante de materias primas, sino que también promueve la sostenibilidad, respondiendo a las crecientes preocupaciones medioambientales. Por ejemplo, Cargill ha invertido en iniciativas para apoyar a las comunidades de cultivo de algas marinas mientras asegura materias primas de alta calidad. De manera similar, CP Kelco se ha asociado con agricultores locales de algas marinas para mejorar la eficiencia de la cadena de suministro y promover prácticas sostenibles.

El foco de la innovación se centra en la elaboración de grados especializados de carragenina, especialmente para el floreciente sector de alimentos de origen vegetal. Aquí, los fabricantes están adaptando soluciones para satisfacer los distintos desafíos que plantean las proteínas alternativas. Por ejemplo, DuPont (ahora parte de IFF) ha desarrollado soluciones de carragenina específicamente diseñadas para alternativas lácteas de origen vegetal, abordando problemas de textura y estabilidad. Además, Marcel Carrageenan ha introducido mezclas personalizadas de carragenina para sustitutos de carne, atendiendo la creciente demanda de productos veganos y vegetarianos. Shemberg Marketing Corporation también ha diversificado su oferta de carragenina para atender a las industrias farmacéutica y de cuidado personal, donde la carragenina se utiliza como estabilizador y agente espesante.

Las asociaciones estratégicas y las adquisiciones están dando forma aún más al panorama competitivo. Por ejemplo, la adquisición del negocio de carragenina de FMC por parte de Cargill ha reforzado su posición en el mercado, permitiéndole ofrecer una gama más amplia de productos. Mientras tanto, Gelymar ha fortalecido su presencia en el mercado europeo introduciendo soluciones innovadoras de carragenina adaptadas para aplicaciones de panadería y confitería. Las asociaciones entre actores regionales y empresas multinacionales están ayudando a cerrar brechas en las cadenas de suministro y mejorar la penetración del mercado. Se espera que estas estrategias impulsen el crecimiento e intensifiquen la competencia durante el período de pronóstico.

Líderes de la Industria de Carragenina

TBK Manufacturing Corporation

Ingredion Incorporated

Cargill, Incorporated

Marcel Trading Corporation

Ingredion

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Cargill lanzó la carragenina kappa Satiagel VPC614, formulada específicamente para emulsiones de cuidado personal, dirigida a la creciente demanda de ingredientes derivados del mar en productos para el cuidado de la piel y la higiene bucal. El producto ofrece propiedades formadoras de película, hidratantes y espesantes, y se comercializa como una alternativa natural y sostenible a los polímeros sintéticos, alineándose con las tendencias de belleza limpia en Europa y América del Norte.

- Junio de 2024: Tate & Lyle adquirió CP Kelco por USD 1.800 millones, cerrando la transacción en el cuarto trimestre de 2024. La adquisición combina las carteras de edulcorantes y texturizantes de Tate & Lyle con la experiencia en hidrocoloides de CP Kelco (carragenina, pectina, xantano), creando una plataforma global de ingredientes con capacidades mejoradas de investigación y desarrollo y alcance geográfico. Se espera que el acuerdo impulse oportunidades de venta cruzada y acelere la innovación en aplicaciones alimentarias de origen vegetal y etiqueta limpia.

- Marzo de 2024: Roquette acordó adquirir el negocio de Pharma Solutions de IFF por USD 2.850 millones, con la transacción prevista para cerrarse en el primer semestre de 2025. La adquisición incluye excipientes farmacéuticos a base de carragenina y posiciona a Roquette como un proveedor líder de ingredientes de origen vegetal y derivados de algas marinas para sistemas de administración de medicamentos, comprimidos de liberación controlada y formulaciones mucoadhesivas.

Alcance del Informe del Mercado Global de Carragenina

La carragenina es un ingrediente principal que proviene de las algas rojas y se utiliza ampliamente en la industria alimentaria. Se emplea por sus propiedades gelificantes, espesantes y estabilizadoras. Tiene amplias aplicaciones tanto en productos lácteos como cárnicos. Existen tres categorías para el mercado global de carragenina: tipo, aplicación y geografía. Según el tipo, el mercado se segmenta en kappa, iota y lambda. Según la aplicación, el mercado se segmenta en la industria alimentaria, la industria farmacéutica, la industria cosmética y otras aplicaciones. Según la geografía, el mercado se ha segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Kappa |

| Iota |

| Lambda |

| Refinado |

| Semirefinado |

| Precipitación con Alcohol |

| Alimentos y Bebidas | Lácteos y Postres |

| Productos Cárnicos y de Aves de Corral | |

| Salsas y Aderezos | |

| Panadería y Confitería | |

| Bebidas | |

| Farmacéuticos | |

| Cuidado Personal y Cosméticos | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Tipo | Kappa | |

| Iota | ||

| Lambda | ||

| Grado de Procesamiento | Refinado | |

| Semirefinado | ||

| Precipitación con Alcohol | ||

| Aplicación | Alimentos y Bebidas | Lácteos y Postres |

| Productos Cárnicos y de Aves de Corral | ||

| Salsas y Aderezos | ||

| Panadería y Confitería | ||

| Bebidas | ||

| Farmacéuticos | ||

| Cuidado Personal y Cosméticos | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Catar | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Carragenina para 2031?

Se prevé que el mercado de Carragenina alcance USD 1,48 mil millones en 2031.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre la CAGR más sólida del 6,52%, impulsada por la creciente demanda alimentaria de la clase media y la nueva capacidad instalada en Indonesia.

¿Por qué los grados refinados crecen más rápido que los semirefinados?

Los clientes farmacéuticos y de alimentos premium requieren mayor pureza, impulsando la carragenina refinada hacia una CAGR del 6,71% frente al crecimiento más lento del semirefinado.

¿Cómo afectará la regulación europea a los proveedores?

Los límites preliminares de la Unión Europea sobre la carragenina en alimentos infantiles endurecen las especificaciones, elevando los costos de cumplimiento y favoreciendo a los procesadores verticalmente integrados con cadenas de suministro trazables.

Última actualización de la página el: