Tamaño y Participación del Mercado de Fibra Dietética

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibra Dietética por Mordor Intelligence

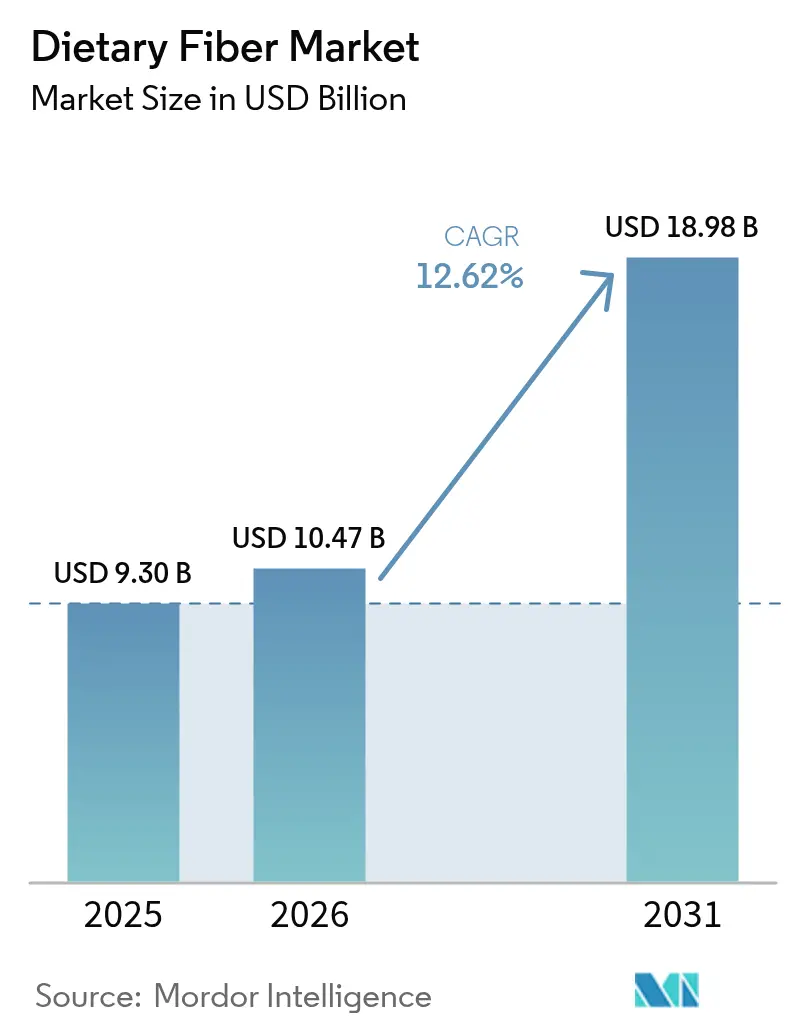

El tamaño del mercado de fibra dietética en 2026 se estima en USD 10,47 mil millones, creciendo desde el valor de 2025 de USD 9,30 mil millones, con proyecciones para 2031 que muestran USD 18,98 mil millones, creciendo a una CAGR del 12,62% durante 2026-2031. Este crecimiento refleja la creciente conciencia de los consumidores sobre el vínculo entre la deficiencia de fibra y las enfermedades crónicas, incluidas la obesidad, las afecciones cardiovasculares y la diabetes tipo 2. La creciente prevalencia de enfermedades relacionadas con el estilo de vida ha llevado a los consumidores y a los sistemas de salud a enfatizar las dietas ricas en fibra. La Administración de Alimentos y Medicamentos (FDA) y la Autoridad Europea de Seguridad Alimentaria (EFSA) han aprobado declaraciones de propiedades saludables que vinculan la fibra soluble con la salud cardíaca y la reducción del colesterol, lo que permite a los fabricantes desarrollar nuevos productos enriquecidos. Los avances en las tecnologías de extracción de fibra y formulación de alimentos han mejorado el sabor y la textura de los productos, ampliando las aplicaciones en alimentos, bebidas, suplementos dietéticos y productos farmacéuticos. El crecimiento del mercado está respaldado además por un mayor enfoque en la salud intestinal, el bienestar digestivo y el control del peso, junto con la creciente demanda de productos de origen vegetal y de etiqueta limpia que contienen fibras naturales.

Conclusiones Clave del Informe

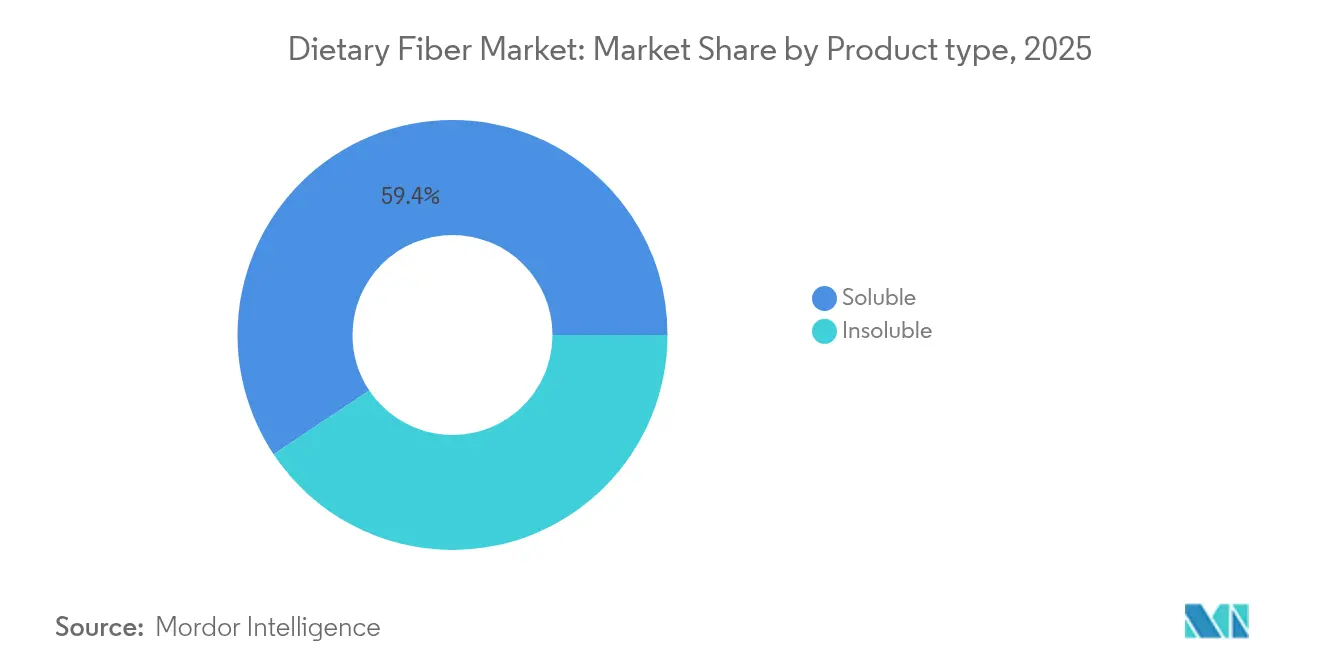

- Por tipo de producto, la fibra soluble lideró con el 59,35% de la participación del mercado de fibra dietética en 2025, mientras que se proyecta que la fibra insoluble registre la CAGR más alta del 13,62% hasta 2031.

- Por fuente, los cereales y granos mantuvieron el 53,10% de los ingresos en 2025; se espera que las frutas y verduras se expandan a una CAGR del 13,55% hasta 2031.

- Por forma, los productos en polvo controlaron el 73,10% del tamaño del mercado de fibra dietética en 2025, aunque se prevé que los formatos líquidos crezcan a una CAGR del 14,35% para 2031.

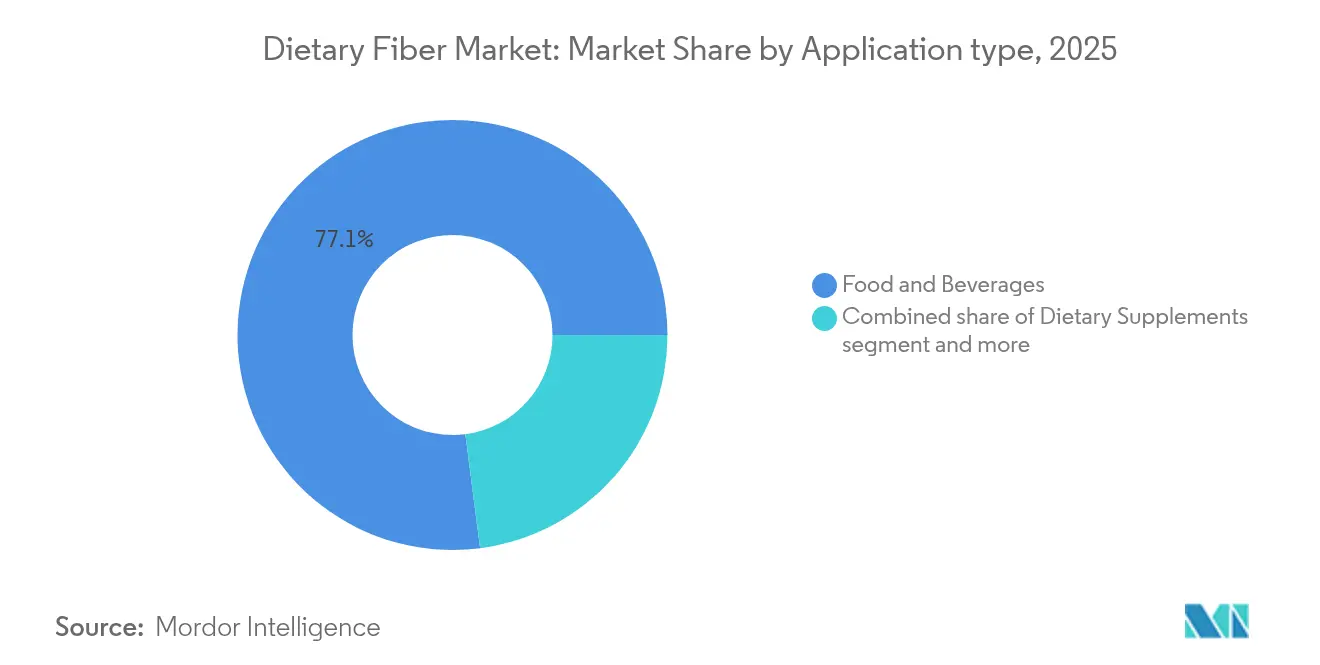

- Por aplicación, los alimentos y bebidas representaron el 77,05% de los ingresos en 2025, mientras que se prevé que los productos farmacéuticos aumenten a una CAGR del 13,88% hasta 2031.

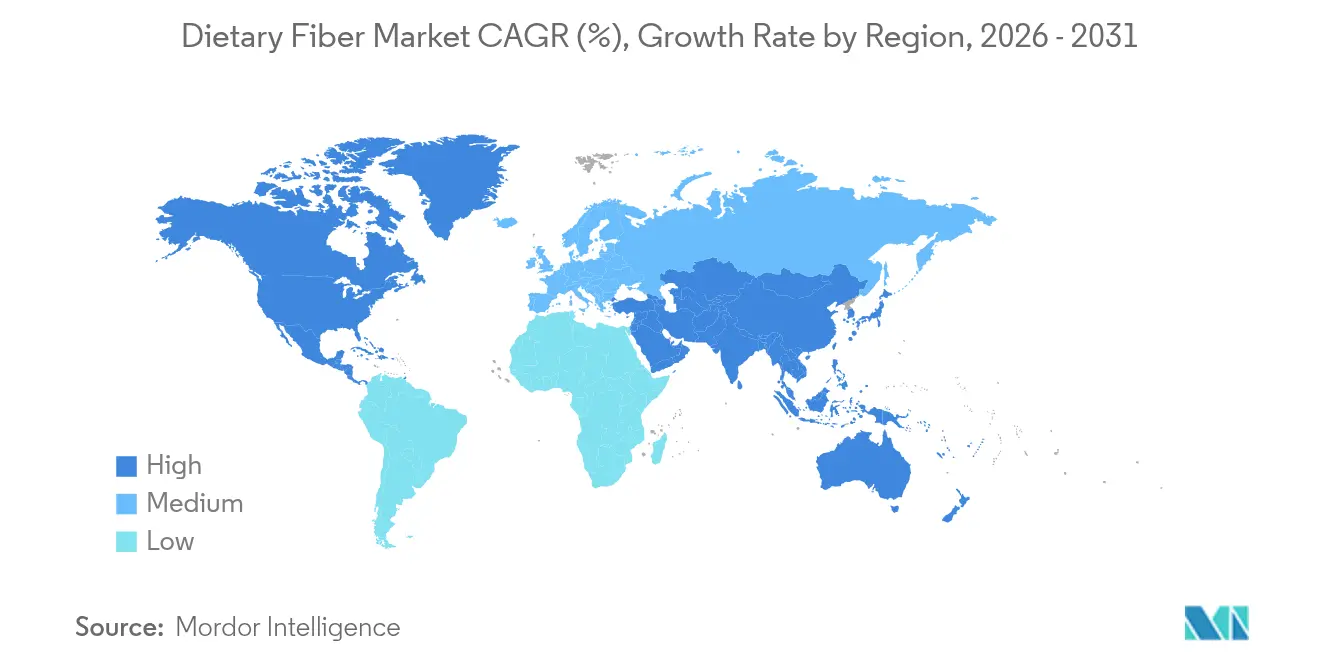

- Por geografía, América del Norte concentró el 33,40% de los ingresos de 2025; Asia-Pacífico está en camino de lograr la CAGR más rápida del 14,15% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fibra Dietética

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de alimentos funcionales y enriquecidos | +2.8% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente prevalencia de enfermedades relacionadas con el estilo de vida | +2.1% | Global, particularmente aguda en los centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de salud intestinal y probióticos | +1.9% | América del Norte y Europa liderando, Asia-Pacífico siguiendo | Corto plazo (≤ 2 años) |

| Crecimiento en la demanda de ingredientes de etiqueta limpia y de origen vegetal | +1.7% | Europa y América del Norte como principales mercados, expandiéndose a América Latina | Mediano plazo (2-4 años) |

| Creciente popularidad de las bebidas enriquecidas con fibra | +1.4% | Global, con centros de innovación en América del Norte | Corto plazo (≤ 2 años) |

| Mayor uso en productos lácteos funcionales | +1.2% | Europa y Asia-Pacífico, emergiendo en Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Alimentos Funcionales y Enriquecidos

La conciencia de los consumidores sobre el papel de la nutrición en la prevención de enfermedades está impulsando una alta demanda de alimentos funcionales, con consumidores que buscan ingredientes que potencien la salud en bebidas listas para consumir. Esta tendencia se extiende más allá de las bebidas hacia los productos de panadería, donde los fabricantes utilizan tecnologías de procesamiento de fibra para lograr altas tasas de incorporación manteniendo el sabor y la textura. El crecimiento del mercado de alimentos funcionales está respaldado por cambios regulatorios, en particular la definición ampliada de fibra dietética de la Administración de Alimentos y Medicamentos (FDA), que incluye la maltodextrina resistente y las fibras mixtas de la pared celular vegetal [1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA emite orientación, revisión científica y respuestas a peticiones ciudadanas sobre fibra dietética", www.fda.gov. Esto permite a los fabricantes realizar declaraciones de propiedades saludables más sólidas. Además, la creciente preferencia por alimentos de origen vegetal y de etiqueta limpia se alinea con la demanda de ingredientes naturales y mínimamente procesados, lo que hace que las fibras de origen vegetal provenientes de frutas, verduras, legumbres y granos sean atractivas para los consumidores preocupados por su salud. La combinación de la demanda de los consumidores y la flexibilidad regulatoria crea oportunidades para la innovación en alimentos funcionales, impulsando la expansión del mercado y estableciendo patrones de consumo que apoyan el crecimiento del mercado.

Creciente Prevalencia de Enfermedades Relacionadas con el Estilo de Vida

La creciente prevalencia de enfermedades relacionadas con el estilo de vida, incluidas la diabetes, las enfermedades cardiovasculares (ECV) y la obesidad, impulsa la demanda de fibra dietética en los mercados globales. Estas enfermedades crónicas, asociadas con malos hábitos alimentarios, estilos de vida inactivos y alto consumo de alimentos procesados, presentan importantes desafíos para la salud pública. La fibra dietética, en particular la fibra soluble, ayuda a controlar los niveles de azúcar en sangre, reduce el colesterol LDL y aumenta la saciedad, lo que la convierte en un componente nutricional importante en el manejo de enfermedades. La conciencia de los consumidores sobre los beneficios para la salud de la fibra dietética ha llevado a una mayor demanda de alimentos y suplementos enriquecidos con fibra. Los organismos gubernamentales y de salud proporcionan datos que respaldan esta tendencia. Los Centros de Servicios de Medicare y Medicaid (CMS) informaron que el gasto nacional en salud de los Estados Unidos alcanzó el 17,6% del PIB en 2023, un aumento respecto al año anterior, lo que refleja los crecientes costos del manejo de enfermedades crónicas, en particular para condiciones prevenibles como la obesidad y la diabetes tipo 2 [2]Fuente: Los Centros de Servicios de Medicare y Medicaid (CMS), "Hoja Informativa del GNS", www.cms.gov. En India, el Consejo Indio de Investigación Médica (ICMR) recomienda que los adultos consuman entre 25 y 40 gramos de fibra dietética al día, basándose en una dieta de 2.000 kcal/día, para prevenir trastornos metabólicos. Las directrices dietéticas nacionales y las campañas de nutrición refuerzan la importancia de la fibra para mantener la salud.

Creciente Demanda de Salud Intestinal y Probióticos

El avance en la revolución del eje intestino-cerebro ha transformado fundamentalmente la funcionalidad de la fibra dietética, pasando del soporte digestivo básico a aplicaciones integrales de bienestar. Las preferencias de los consumidores han evolucionado hacia formulaciones simbióticas que integran prebióticos y probióticos para optimizar los resultados de salud. Esta evolución del mercado ha catalizado la investigación y el desarrollo en aplicaciones de fibra prebiótica, específicamente en goma arábiga y fibras de baobab, que demuestran capacidades mejoradas de modulación del microbioma intestinal en comparación con las variantes de fibra tradicionales. Las entidades manufactureras están desarrollando formulaciones especializadas con objetivos de salud precisos, ejemplificadas por Bio Gut Fiber de Brightseed, que utiliza compuestos bioactivos derivados de fibra de cáñamo reciclada para mejorar la función de la barrera intestinal. La intersección de la ciencia del microbioma y el desarrollo de alimentos funcionales ha establecido categorías de mercado distintas donde la fibra dietética sirve como base principal para soluciones integrales de bienestar, superando su papel tradicional como suplemento nutricional independiente.

Crecimiento en la Demanda de Ingredientes de Etiqueta Limpia y de Origen Vegetal

El creciente enfoque de los consumidores en la transparencia de los ingredientes está impulsando a los fabricantes a adoptar fuentes de fibra de origen vegetal que respalden el posicionamiento de etiqueta limpia. Esta tendencia crea oportunidades para las fibras derivadas de frutas y verduras, a pesar de sus mayores costos de procesamiento. La inversión de Cargill en fibras solubles derivadas del maíz y el trigo europeos demuestra este cambio, proporcionando a los fabricantes opciones favorables para el etiquetado que permiten declaraciones de reducción de azúcar y enriquecimiento con fibra. El movimiento de etiqueta limpia ha ganado un impulso significativo en Europa, donde las regulaciones favorecen las declaraciones de ingredientes naturales y los consumidores están dispuestos a pagar más por ingredientes reconocibles. Por ejemplo, en diciembre de 2024, One Bio obtuvo USD 27 millones en financiación de la Serie A para desarrollar tecnología que convierte los polisacáridos de residuos agrícolas en fibras insípidas e inodoras. Este avance representa una nueva dirección en la innovación de etiqueta limpia al abordar tanto las necesidades de sostenibilidad como los requisitos funcionales. El enfoque de reciclaje está estableciendo nuevas cadenas de valor, transformando los flujos de residuos agrícolas en ingredientes funcionales al tiempo que satisface las expectativas de los consumidores en materia de responsabilidad ambiental. Esta combinación de sostenibilidad y funcionalidad proporciona ventajas competitivas a los fabricantes que comunican eficazmente tanto los beneficios nutricionales como los ambientales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sabor y textura desagradables en productos con alto contenido de fibra | -1.8% | Global, particularmente desafiante en los mercados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayores costos de los ingredientes enriquecidos con fibra | -1.4% | Mercados sensibles al precio en América Latina y Asia-Pacífico | Mediano plazo (2-4 años) |

| Solubilidad y funcionalidad limitadas en ciertas aplicaciones | -0.9% | Aplicaciones técnicas en productos farmacéuticos y alimentos especializados | Largo plazo (≥ 4 años) |

| Requisitos regulatorios complejos para el etiquetado y las declaraciones de propiedades saludables | -0.7% | Europa y América del Norte con regulaciones estrictas sobre declaraciones de propiedades saludables | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sabor y Textura Desagradables en Productos con Alto Contenido de Fibra

Las limitaciones sensoriales representan la restricción predominante que impide la incorporación generalizada de fibra, ya que las formulaciones convencionales con alto contenido de fibra comprometen inherentemente las propiedades organolépticas y la consiguiente aceptación por parte del consumidor. Los avances tecnológicos contemporáneos están abordando metódicamente estas restricciones mediante metodologías de procesamiento sofisticadas, específicamente la microfluidización y la extrusión por explosión, que aumentan el contenido de fibra dietética soluble mientras optimizan simultáneamente las características funcionales. La industria ha implementado ingredientes de fibra especializados, en particular Fibersol, que exhibe parámetros de solubilidad excepcionales y perfiles organolépticos neutros adecuados para su implementación en diversas aplicaciones que abarcan desde bebidas hasta productos horneados. La reestructuración metódica de la clasificación de la fibra dietética, basada en propiedades estructurales en lugar de la diferenciación tradicional soluble/insoluble, permite la selección precisa de ingredientes para cumplir con parámetros sensoriales específicos.

Mayores Costos de los Ingredientes Enriquecidos con Fibra

La volatilidad de los precios de las materias primas y la complejidad del procesamiento crean presiones de costos que limitan la adopción de fibra en segmentos de mercado sensibles al precio. Las fluctuaciones en el precio del trigo impactan significativamente los costos de los productos de panadería, incluso cuando los mercados de materias primas se estabilizan. Las interrupciones en la cadena de suministro afectan a las fuentes de fibra especializadas, en particular al psyllium, donde los desafíos de producción en India mantienen precios elevados a pesar de la creciente demanda. El desafío de costos se extiende a los equipos de procesamiento especializados y los sistemas de control de calidad requeridos para la producción de fibra funcional, creando barreras de entrada para los fabricantes más pequeños. Sin embargo, están surgiendo eficiencias de producción a medida que los principales fabricantes amplían sus operaciones. Por ejemplo, la nueva instalación de Tate and Lyle en Eslovaquia para las Fibras Solubles PROMITOR no transgénicas tiene como objetivo reducir los costos unitarios mediante el aumento de los volúmenes de producción. La aparición de tecnologías de reciclaje que convierten los residuos agrícolas en ingredientes de fibra ofrece una solución potencial a las presiones de costos al tiempo que aborda los requisitos de sostenibilidad. Los fabricantes que establezcan integración vertical o asociaciones estratégicas con productores de residuos agrícolas probablemente se beneficiarán de una dinámica de costos mejorada a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Fibra Soluble se Enfrenta a la Innovación en Fibra Insoluble

El segmento de fibra soluble representa el 59,35% del mercado global de fibra dietética en 2025, debido a su versatilidad y facilidad de incorporación en alimentos funcionales y suplementos dietéticos. Su solubilidad en agua permite una integración perfecta en bebidas, yogures, barras nutricionales y sustitutos de comidas sin afectar la textura ni el sabor. Esta característica la convierte en la opción preferida de los fabricantes que mejoran los perfiles de salud de sus productos. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) permite declaraciones de propiedades saludables que vinculan fibras solubles específicas (beta-glucano y psyllium) con la reducción del riesgo de enfermedades coronarias. Estas aprobaciones regulatorias validan los beneficios para la salud de la fibra soluble e impulsan la inversión de la industria en el desarrollo de productos enriquecidos con fibra.

La fibra insoluble, aunque con una participación de mercado menor, está creciendo a una CAGR del 13,62% hasta 2031. Este crecimiento se debe a los avances tecnológicos en el procesamiento y la formulación de alimentos que abordan las limitaciones tradicionales, como la aspereza y la solubilidad limitada. Las técnicas mejoradas de molienda y encapsulación de fibra mejoran la textura, la estabilidad y la dispersibilidad en los alimentos procesados, lo que permite aplicaciones más amplias en aperitivos, cereales y productos de panadería. El segmento se beneficia de ventajas de costos en los mercados de Asia-Pacífico y América Latina. Las iniciativas gubernamentales, incluida la estrategia De la Granja a la Mesa de Europa y las directrices dietéticas de la FSSAI de India, promueven el consumo de granos integrales, apoyando la demanda de fibra insoluble. Estos factores, combinados con el creciente enfoque de los consumidores en el bienestar digestivo y la adopción por parte de los fabricantes de tecnologías de formulación avanzadas, posicionan a la fibra insoluble para aumentar su participación de mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente: Los Cereales Dominan Mientras las Frutas Impulsan la Innovación

En 2025, los cereales y granos constituyen el segmento predominante en el mercado global de fibras dietéticas, con una participación de mercado del 53,10%. Esta posición en el mercado se atribuye a una infraestructura de cadena de suministro bien establecida, una disponibilidad sustancial de materias primas y eficiencia en los costos operativos. Las fuentes primarias, incluidos el trigo, la avena, el maíz y el salvado de arroz, demuestran una adaptabilidad funcional significativa e integración sistemática en productos alimenticios fundamentales, específicamente pan, cereales y barras de aperitivos. La composición estructural inherente de estos materiales facilita la extracción de fibras tanto solubles como insolubles, lo que permite operaciones de fabricación eficientes a gran escala. Sin embargo, a pesar de sus ventajas económicas y su amplia accesibilidad, los cereales y granos se categorizan predominantemente como ingredientes convencionales, lo que demuestra una penetración de mercado limitada en los segmentos premium orientados a la salud.

El segmento de frutas y verduras exhibe la trayectoria de crecimiento más alta en las fuentes de fibra, con una CAGR proyectada del 13,55% hasta 2031. Esta expansión corresponde directamente al aumento de la demanda del mercado de formulaciones de etiqueta limpia, componentes mínimamente procesados e ingredientes de origen natural. Los derivados de fibra de manzanas, zanahorias, cáscaras de cítricos y remolachas mantienen una preferencia sustancial de los consumidores debido a su percibida composición nutricional superior y sus beneficios para la salud establecidos. Estos componentes presentan una mayor transparencia de ingredientes en las formulaciones de productos, alineándose con los requisitos contemporáneos de los consumidores de claridad en los productos y optimización de la salud.

Por Forma: La Estabilidad del Polvo se Encuentra con la Innovación Líquida

Las formulaciones en polvo constituyen el 73,10% de la participación de mercado en 2025, atribuido a su superior eficiencia de fabricación y características mejoradas de estabilidad en almacenamiento. El segmento de formulaciones líquidas demuestra un crecimiento sustancial a una CAGR del 14,35%, atribuido principalmente al mayor uso en aplicaciones listas para consumir y en la fortificación de bebidas. Las formulaciones de fibra líquida facilitan tasas de incorporación más altas sin encontrar desafíos de sedimentación, lo que las hace particularmente ventajosas para las bebidas funcionales donde los fabricantes requieren una integración óptima de los componentes nutricionales manteniendo la integridad del producto.

El mercado exhibe un potencial significativo en sistemas de administración avanzados que integran la estabilidad del polvo con la funcionalidad líquida. Este avance se demuestra a través de innovaciones en formulaciones de polvo para bebidas enriquecidas con fibra que logran una disolución completa sin comprometer las propiedades texturales. Los desarrollos progresivos en metodologías de secado por aspersión y encapsulación facilitan la creación de nuevas formas de productos que trascienden las categorías convencionales. La incorporación sistemática de la industria de bebidas de la fortificación con fibra indica la expansión de la aplicación de formulaciones líquidas en la ampliación del consumo de fibra dietética más allá de las categorías de suplementos tradicionales.

Por Aplicación: El Dominio de los Alimentos es Desafiado por el Crecimiento Farmacéutico

En 2025, las aplicaciones de alimentos y bebidas representan el 77,05% del consumo del mercado global de fibra dietética. La prominencia de este segmento se deriva del papel esencial de la fibra dietética en la mejora nutricional, la salud digestiva y el desarrollo de alimentos funcionales. Los fabricantes de alimentos incorporan la fortificación con fibra en diversos productos, incluidos cereales, productos de panadería, bebidas listas para consumir y alternativas lácteas, respondiendo a la demanda de los consumidores de opciones nutritivas. La creciente comprensión del papel de la fibra en el control del peso, el control glucémico y la salud cardiovascular impulsa aún más esta tendencia. A medida que la conciencia sobre la salud aumenta a nivel mundial, los fabricantes utilizan fibras dietéticas para mejorar los productos alimenticios tradicionales con beneficios funcionales y de bienestar.

Se espera que el segmento farmacéutico crezca a una CAGR del 13,88% hasta 2031, emergiendo como un importante impulsor del crecimiento. La industria utiliza fibras dietéticas como excipientes funcionales en tabletas, sistemas de administración de fármacos de liberación controlada y terapias dirigidas al intestino. Las fibras solubles, incluidas la inulina y la goma guar, junto con los derivados de celulosa modificada, proporcionan propiedades fisicoquímicas esenciales como el comportamiento de hinchamiento, la modulación de la viscosidad y la capacidad de retención de agua, que mejoran la solubilidad y la biodisponibilidad de los fármacos.

El segmento de suplementos dietéticos mantiene un crecimiento constante al combinar beneficios nutricionales con un posicionamiento de producto orientado a la salud. Esta categoría se beneficia de regulaciones de declaraciones de propiedades saludables más flexibles en comparación con los productos alimenticios tradicionales, lo que permite a las empresas comercializar beneficios específicos como la regularidad digestiva y la reducción del colesterol. Estas ventajas aumentan la confianza del consumidor y el alcance del mercado. La expansión de las aplicaciones de fibra más allá de los productos alimenticios tradicionales, en particular en productos farmacéuticos y suplementos, indica la evolución de la dinámica del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte tiene una participación del 33,40% en el mercado global de fibra dietética en 2025, respaldada por su sólida infraestructura de alimentos funcionales y la alta conciencia de salud de los consumidores que impulsa la adopción de productos premium. El marco regulatorio claro de la región para las declaraciones de propiedades saludables y la cadena de suministro eficiente permiten el abastecimiento y procesamiento rentable de ingredientes de fibra. La madurez del mercado en las aplicaciones tradicionales ha impulsado a los fabricantes hacia segmentos especializados, incluidos los excipientes farmacéuticos y las bebidas funcionales, donde las empresas norteamericanas mantienen ventajas técnicas a través de inversiones en investigación y patentes.

Asia-Pacífico exhibe la tasa de crecimiento más alta con una CAGR del 14,15% hasta 2031, impulsada por la urbanización, las influencias dietéticas occidentales y los programas de salud gubernamentales centrados en la nutrición preventiva. La población urbana de China demanda cada vez más alimentos de conveniencia enriquecidos con fibra. El creciente consumo de verduras frescas en China, que aumentó a 109,9 kilogramos por persona en 2023 desde 104,8 kilogramos en 2022, contribuye significativamente a la ingesta de fibra dietética, ya que las verduras son la fuente principal de fibra tanto soluble como insoluble. El creciente enfoque de India en la fibra dietética va más allá del manejo de la diabetes, con proveedores de atención médica que recomiendan un mayor consumo de fibra para la salud cardiovascular, el control del peso y el bienestar digestivo.

Europa muestra un crecimiento constante impulsado por las preferencias de etiqueta limpia y las iniciativas de sostenibilidad que apoyan las fuentes de fibra de origen vegetal. América del Sur, y Oriente Medio y África presentan oportunidades de crecimiento a medida que aumentan el desarrollo económico y la conciencia sobre la salud. El panorama regional refleja diferentes niveles de madurez del mercado, con los mercados desarrollados que persiguen aplicaciones premium mientras los mercados emergentes establecen patrones de consumo básicos para el crecimiento de volumen a largo plazo.

Panorama regulatorio

La regulación de la fibra dietética se centra en lo que puede declararse como fibra en las etiquetas y en qué declaraciones de propiedades saludables pueden hacerse, lo que a su vez condiciona la selección de ingredientes y la formulación a nivel global. En Estados Unidos, la definición de la FDA exige que los carbohidratos no digeribles aislados o sintéticos demuestren efectos fisiológicos beneficiosos para poder contabilizarse como fibra dietética en las etiquetas de información nutricional y de suplementos, y los fabricantes suelen alinear sus formulaciones con las fibras reconocidas por la FDA (por ejemplo, betaglucano, psyllium, celulosa, pectina e inulina) mientras monitorean el margen de discreción de aplicación de la FDA para ciertos ingredientes.

En la Unión Europea, la innovación en fibra dietética se cruza con el marco de Nuevos Alimentos y las especificaciones de aditivos, lo que eleva el umbral de aprobación para ciertos nuevos ingredientes de fibra y compuestos afines a la fibra. En 2026, la Comisión Europea actualizó la lista de la Unión mediante reglamentos de ejecución que autorizan ingredientes específicos como el éster de inulina-propionato y el extracto de zanahoria enriquecido con ramnogalacturonano-I como nuevos alimentos. El Reglamento (UE) 2026/196 de la Comisión también modificó las especificaciones de hidrocoloides y gomas de uso extendido (incluyendo la goma de algarrobo, la goma guar, la goma arábiga, la goma xantana y las pectinas), con aplicabilidad a partir del 18 de agosto de 2026, lo que afecta el cumplimiento normativo, la documentación y las especificaciones de los proveedores para las formulaciones que contienen fibra.

Análisis de la cadena de valor

La cadena de valor de la fibra dietética comienza con los insumos agrícolas (cereales y granos, raíces, frutas y hortalizas, legumbres y, cada vez más, flujos de subproductos como el orujo y las semillas), seguidos del procesamiento primario (molienda, fraccionamiento) y la extracción y el refinado de fibra mediante procesos físicos, enzimáticos o químicos. Los actores intermedios producen ingredientes de fibra estandarizados, incluyendo fibras solubles, dextrinas resistentes, inulina/FOS/GOS y fibras cítricas y de otras plantas, y ofrecen soporte de aplicación como mezclado, agentes de dispersión y sistemas de textura para cumplir con los objetivos de desempeño en alimentos y bebidas, suplementos dietéticos y productos farmacéuticos.

Aguas abajo, las fibras fluyen a través de distribuidores de ingredientes y del suministro directo a fabricantes hacia categorías de alto volumen de alimentos y bebidas, así como hacia canales más especializados de nutracéuticos y farmacéuticos, donde los requisitos de etiquetado y de sustanciación de declaraciones influyen en la salida al mercado. Los movimientos recientes reflejan una integración cada vez más estrecha a lo largo de la cadena: Ingredion adquirió Benicaros de NutriLeads (fibra prebiótica de orujo de zanahoria reciclado) en junio de 2026 para incorporar propiedad intelectual y datos clínicos a su portafolio, Nexira adquirió al especialista marroquí en algarroba Keragum en julio de 2026 para asegurar el suministro de goma de algarrobo, y ClonBio Foods anunció una planta a escala comercial de FibAX (arabinoxilano de maíz) en Dunafoldvar, Hungría. La verificación por terceros también está surgiendo como una capa de servicio en la cadena de valor, ya que Tate and Lyle recibió la certificación NutraStrong Prebiotic Verified en junio de 2026 para múltiples líneas prebióticas, lo que respalda la aceptación por parte de clientes aguas abajo en salud del consumidor y alimentos fortificados.

Panorama Competitivo

El mercado de fibra dietética demuestra una competencia fragmentada con una puntuación de concentración de 3 sobre 10, lo que indica oportunidades significativas para la consolidación del mercado y el desarrollo de productos especializados. El panorama competitivo comprende corporaciones multinacionales establecidas y empresas emergentes, cada una persiguiendo estrategias distintas de posicionamiento en el mercado. Los principales participantes de la industria, incluidos Archer-Daniels-Midland Company, Cargill, Incorporated e Ingredion, mantienen una presencia sustancial en el mercado a través de sus extensas redes de adquisición de materias primas y capacidades de procesamiento avanzadas.

El avance tecnológico sirve como diferenciador principal en el mercado, como lo ejemplifica el logro de Archer-Daniels-Midland Company con Fibersol, que recibió el reconocimiento de "Mejor Ingrediente Funcional de la Década" en el Gulfood Manufacturing 2024. El énfasis estratégico de la empresa en las formulaciones de bebidas orientadas a la salud demuestra aún más el enfoque de la industria en el crecimiento impulsado por la innovación. Los participantes más pequeños del mercado han establecido posiciones competitivas a través de aplicaciones de productos especializadas y el desarrollo de fuentes alternativas de fibra.

La dinámica competitiva del mercado continúa evolucionando a través de la innovación tecnológica y las inversiones estratégicas. La exitosa obtención por parte de One Bio de USD 27 millones en financiación de la Serie A en diciembre de 2024 para tecnología de conversión de residuos agrícolas ejemplifica el potencial de transformación del mercado. Estos avances tecnológicos establecen barreras sustanciales de entrada y dan forma a las iniciativas de expansión estratégica de los participantes del mercado.

Líderes de la Industria de Fibra Dietética

Archer-Daniels-Midland Company

Cargill, Incorporated

Ingredion Incorporated

Tate & Lyle PLC

BENEO GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se están fortaleciendo donde convergen la autorización regulatoria, la sustanciación clínica y el abastecimiento diferenciado, especialmente para fibras prebióticas y recicladas orientadas a la salud intestinal y a etiquetas más limpias. Los portafolios de ingredientes se están orientando hacia fibras con paquetes de evidencia más sólidos y rutas de acceso al mercado más claras, respaldado por la adquisición por parte de Ingredion en junio de 2026 de Benicaros de NutriLeads (incluyendo la propiedad intelectual y los datos clínicos asociados) y por las autorizaciones de la UE en junio de 2026 para ingredientes de nuevos alimentos como el éster de inulina-propionato y el extracto de zanahoria enriquecido con ramnogalacturonano-I, que amplían el conjunto de herramientas para formulaciones de fibra diferenciadas en Europa.

Las ampliaciones de capacidad de fabricación y las iniciativas de seguridad de suministro también generan espacio para un suministro regionalizado y nuevos formatos de aplicación, particularmente para fibras solubles de sabor neutro utilizadas en bebidas y para sistemas de reducción de azúcar. Ejemplos incluyen la puesta en marcha por parte de Galam Group de una planta adicional de producción de GOFOS (FOS) en enero de 2026 y el anuncio de ClonBio Foods de una planta de producción de FibAX a escala comercial en Dunafoldvar, Hungría (con operaciones previstas para el segundo trimestre de 2027), lo que respalda la disponibilidad a escala industrial de nuevos tipos de fibra. En Asia, las inversiones de los productores destacan la intensidad competitiva continua en la capacidad de dextrina resistente y fibra soluble, incluyendo la puesta en marcha por parte de Shandong Bailong Chuangyuan Bio-Tech de una línea de producción de fibra dietética soluble de 30.000 toneladas en 2024 y la posterior reestructuración de un plan de proyecto en Tailandia en julio de 2026 para centrarse en la expansión de alulosa y dextrina resistente, reforzando una cartera de fibras de alto volumen alineadas con las necesidades modernas de formulación.

Desarrollos recientes del sector

- Julio de 2026: Tate & Lyle recibió la certificación NutraStrong Prebiotic Verified para cuatro gamas de productos de fibra prebiótica, incluyendo PROMITOR Soluble Fibre, STA-LITE Polydextrose, EUOLIGO FOS y GOSYAN GOS. La certificación añade validación por terceros para respaldar la venta enfocada en declaraciones en canales de alimentos funcionales, bebidas y salud del consumidor, y aporta diferenciación adicional en fibras prebióticas.

- Junio de 2026: Ingredion adquirió la marca de fibra prebiótica Benicaros de NutriLeads, incorporando la propiedad intelectual y los datos clínicos asociados a su portafolio. El acuerdo respalda el avance de Ingredion hacia fibras recicladas y respaldadas científicamente, y amplía su oferta para fabricantes orientados al posicionamiento de salud intestinal y etiquetado limpio.

- Julio de 2024: Ingredion lanzó las fibras cítricas FIBERTEX CF 500 y FIBERTEX CF 100 en toda la región EMEA como soluciones texturizantes multibeneficio y de etiquetado limpio. El lanzamiento amplió las opciones para formuladores que utilizan la funcionalidad de la fibra cítrica para aportar textura y enriquecimiento con fibra en alimentos procesados sin comprometer la simplicidad de la etiqueta.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de fibras dietéticas se define como el valor de los ingredientes de fibra vendidos para usos finales como formulaciones de alimentos y bebidas, suplementos y productos de salud relacionados, en todas las regiones principales, y se mide en USD a nivel de ingrediente.

Exclusiones de alcance: excluimos los alimentos enteros vendidos como productos minoristas terminados y cualquier aditivo que no sea fibra que no se use ni se etiquete como ingrediente de fibra dietética.

Descripción general de la segmentación

- Por Tipo de Producto

- Soluble

- Insoluble

- Por Fuente

- Frutas y Verduras

- Cereales y Granos

- Legumbres

- Otros

- Por Forma

- Polvo

- Líquido

- Por Aplicación

- Alimentos y Bebidas

- Suplementos Dietéticos

- Productos Farmacéuticos

- Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó alineando qué se considera fibra dietética y dónde se utiliza, para luego mapear señales de demanda que pudieran seguirse de forma coherente por región. Se utilizaron fuentes públicas, incluyendo USDA FoodData Central, las directrices de etiquetado de la FDA y la EFSA, FAOSTAT, las estadísticas comerciales de UN Comtrade y las referencias del Codex Alimentarius, para anclar definiciones, flujos comerciales y el contexto de formulación de alimentos.

También revisamos informes anuales de empresas, presentaciones para inversores y prensa de reputación para comprender las ampliaciones de capacidad, el posicionamiento de productos y la dirección de los precios, lo que luego ayudó a establecer rangos razonables para los supuestos. Cuando fue necesario, se utilizaron suscripciones pagadas para datos financieros de empresas y una base de datos pagada de importaciones y exportaciones a nivel de envío para verificar cruzadamente la exposición de proveedores y los volúmenes vinculados al comercio. Las fuentes documentales enumeradas aquí son ilustrativas y no exhaustivas, ya que también se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Para cerrar las brechas dejadas por los datos públicos, hablamos con proveedores de ingredientes, distribuidores, formuladores y compradores aguas abajo en los sectores de alimentos, bebidas y suplementos, seguido de verificaciones regionales en APAC, EMEA y América. Las conversaciones se utilizaron para confirmar qué productos se cuentan como fibra dietética, cómo se comporta el movimiento de precios a lo largo de los ciclos y con qué rapidez se están adoptando los nuevos formatos de fibra, antes de finalizar los supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Altos ejecutivos (CXO): 14% | APAC: 46% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 41% | EMEA: 34% |

| Actores más pequeños: 16% | Gerentes: 45% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó primero utilizando un enfoque descendente (top-down), donde se reconstruyó la producción de procesamiento de alimentos y los flujos de ingredientes vinculados al comercio por región, y luego se convirtieron en demanda de fibra dietética utilizando tasas de inclusión a nivel de aplicación que se verificaron durante las entrevistas. Solo después de esto, se utilizaron aproximaciones ascendentes (bottom-up) selectivas para probar los totales, como la exposición de ingresos de proveedores muestreados a los ingredientes de fibra y una verificación de precio promedio de venta (ASP) por volumen para los principales tipos de fibra.

Los insumos clave que dieron forma al modelo incluyeron las tasas de inclusión de fibra por aplicación (panadería, lácteos, bebidas, suplementos), la mezcla de soluble frente a insoluble, el impulso regional de fortificación y etiquetado, el movimiento de importaciones y exportaciones de ingredientes de fibra, y las bandas de precios típicas por grupo de origen (frutas y hortalizas, cereales y granos, legumbres). Para la previsión, se aplicó un análisis de escenarios de modo que las perspectivas pudieran reflejar diferentes velocidades de reformulación, adopción de declaraciones de propiedades saludables y normalización de precios, y los límites de los escenarios se verificaron frente al consenso de expertos obtenido en las conversaciones primarias. Cuando las verificaciones ascendentes presentaban cobertura incompleta para proveedores locales más pequeños, la brecha se resolvió mediante factores de escalado a nivel regional vinculados a la intensidad comercial y a la proporción observada de importaciones frente a producción local.

Validación de datos y ciclo de actualización

Los resultados se verificaron en varias pasadas, en las que los totales del modelo se compararon con señales independientes como el movimiento comercial, los cambios de capacidad anunciados y la dirección observada de los precios, y luego se revisaron nuevamente a nivel de aplicación en busca de valores atípicos. Si un número parecía incorrecto, se activaban llamadas de seguimiento para revisar el supuesto que causaba la variación, y el modelo se ajustaba solo después de documentar claramente el motivo.

Antes de la aprobación final, un segundo analista revisa los cálculos y la cadena lógica para que los pasos sean repetibles y el alcance se mantenga coherente. El informe se actualiza una vez al año, y se realizan actualizaciones provisionales cuando ocurren eventos significativos, como cambios en las políticas de etiquetado o ampliaciones importantes de capacidad. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada posible basada en los datos disponibles más recientes.

Tamaño del mercado global de fibras dietéticas de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para las fibras dietéticas pueden variar incluso cuando el tema parece el mismo, porque las reglas de conteo y los años de referencia suelen ser diferentes. La mayor dispersión suele provenir de si se trata de una visión de mercado de ingredientes o de producto terminado, además de las diferencias en la lógica de precios y la rapidez con que se actualizan los supuestos.

La principal brecha proviene de la mezcla de alcances, ya que Mordor Intelligence contabiliza la fibra dietética a nivel de ingrediente en alimentos y bebidas, suplementos y usos vinculados a productos farmacéuticos, y mantiene los alimentos minoristas terminados enteros fuera del total, algo que algunas cifras podrían no separar claramente. Otro factor determinante es el año y la ventana de previsión, ya que algunas estimaciones se anclan en 2023 o 2025 y luego aplican una única tasa de crecimiento, mientras que nuestro modelo ajusta según las tasas de adopción a nivel de aplicación y el impulso regional de etiquetado antes de ampliar la previsión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,47 mil millones de USD (2026) | |

| Consultora Global A | 7,90 mil millones de USD (2023) | Utiliza un año de referencia anterior y puede aplicar una tasa de crecimiento amplia sin separar claramente las ventas de fibra a nivel de ingrediente de los ingredientes nutricionales relacionados, lo que puede comprimir el tamaño de mercado inicial. |

| Editorial del Sector B | 8,93 mil millones de USD (2025) | Se ancla en un año base diferente y parece utilizar categorías de procesamiento y aplicación más amplias, lo que puede modificar los supuestos de precio promedio de venta (ASP) y dar lugar a un total diferente frente a un conteo exclusivamente de ingredientes. |

La tabla muestra que las decisiones de calendario y alcance explican la mayoría de las diferencias, más que cualquier supuesto de crecimiento individual. Al mantener los insumos vinculados a señales de demanda visibles como la inclusión por aplicación, el movimiento comercial y bandas de precios realistas, la estimación se mantiene trazable y puede volver a verificarse a medida que se dispone de nueva información.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fibra dietética?

El mercado de fibra dietética registró USD 10,47 mil millones en 2026 y se proyecta que alcance USD 18,98 mil millones para 2031 a una CAGR del 12,62%.

¿Qué tipo de producto lidera el mercado de fibra dietética?

La fibra soluble dominó con una participación del 59,35% en 2025 gracias a su facilidad de formulación y las declaraciones cardiovasculares aprobadas por la FDA.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La urbanización, las iniciativas de salud gubernamentales y el aumento de los ingresos disponibles están impulsando una CAGR del 14,15% en Asia-Pacífico, superando a todas las demás regiones.

¿Cómo están mejorando las tecnologías de procesamiento la aceptación de la fibra?

La microfluidización, la extrusión de doble tornillo y la extrusión por explosión aumentan el contenido soluble y neutralizan los sabores desagradables, lo que permite tasas de incorporación más altas en bebidas y productos lácteos.

Última actualización de la página el: