Tamaño y Participación del Mercado de Aditivos Alimentarios en México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos Alimentarios en México por Mordor Intelligence

El tamaño del mercado de aditivos alimentarios en México fue valorado en USD 4,46 mil millones en 2025 y se estima que crecerá desde USD 4,62 mil millones en 2026 hasta alcanzar USD 5,52 mil millones en 2031, a una CAGR del 3,62% durante el período de pronóstico (2026-2031). Una sólida base de procesamiento de alimentos a nivel nacional, una profunda integración con las cadenas de suministro de Estados Unidos y la creciente demanda urbana de alimentos envasados convenientes son los principales motores detrás de esta expansión sostenida del mercado de aditivos alimentarios en México. Las reformas regulatorias en curso —más notablemente, las etiquetas de advertencia en la parte frontal del envase bajo la NOM-051— están acelerando la reformulación de productos y estimulando inversiones en conservantes, colores y sabores naturales. La volatilidad cambiaria y los fuertes aumentos en los costos de materias primas, como el reciente incremento del 143% en los precios del cacao, continúan presionando los márgenes; sin embargo, el mercado de aditivos alimentarios en México se mantiene resiliente a medida que los fabricantes diversifican el abastecimiento y adoptan estrategias de cobertura. Los proveedores también se benefician de los incentivos de política industrial del gobierno que fomentan la producción local de polímeros, resinas de embalaje e insumos de base biológica, reduciendo los costos estructurales del mercado de aditivos alimentarios en México.

Conclusiones Clave del Informe

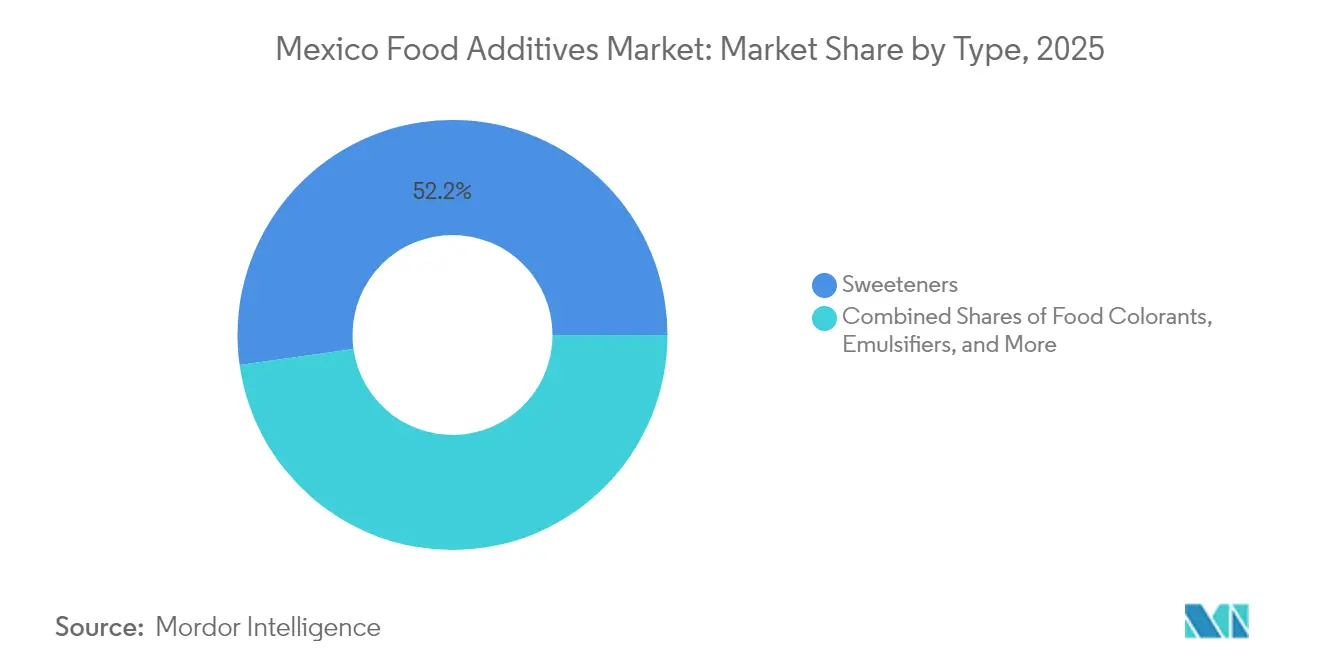

- Por tipo de producto, los edulcorantes representaron el 52,23% de la participación del mercado de aditivos alimentarios en México en 2025, mientras que se proyecta que los colorantes alimentarios crezcan a una CAGR del 5,38% hasta 2031.

- Por fuente, los ingredientes sintéticos representaron el 60,74% de la participación del mercado de aditivos alimentarios en México en 2025, mientras que los aditivos naturales avanzan a una CAGR del 5,88% hasta 2031.

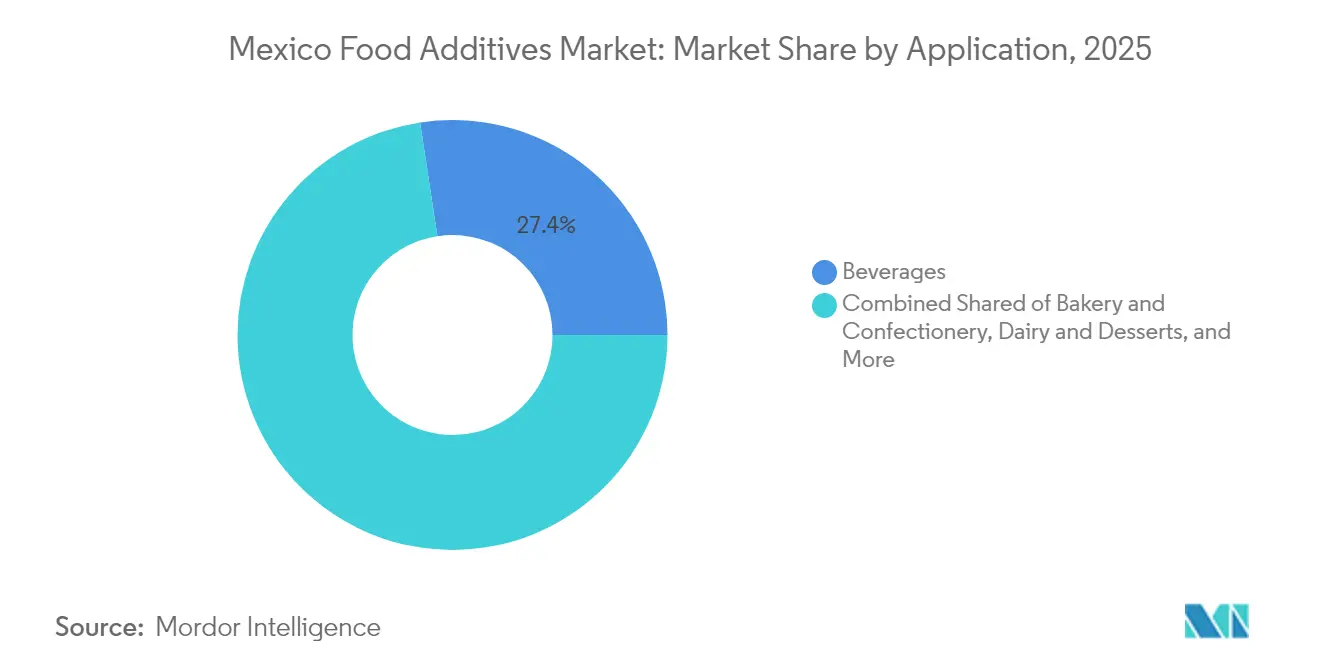

- Por aplicación, las bebidas representaron el 27,41% de la participación del mercado de aditivos alimentarios en México en 2025, y la carne y los productos cárnicos representan la categoría de más rápido crecimiento con una CAGR del 4,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aditivos Alimentarios en México

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos envasados convenientes | +0.6% | Nacional, con concentración en centros urbanos Ciudad de México, Guadalajara, Monterrey | Mediano plazo (2-4 años) |

| Inclinación del consumidor hacia aditivos alimentarios naturales, de etiqueta limpia y orgánicos | +0.7% | Tendencia global con fuerte adopción en los segmentos de clase media de México | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales que apoyan el crecimiento de la industria de procesamiento de alimentos | +0.5% | Nacional, con enfoque regional en los centros de manufactura de Jalisco, Nuevo León y Guanajuato | Mediano plazo (2-4 años) |

| Crecientes aplicaciones de aditivos en la fabricación de lácteos, panadería y bebidas | +0.5% | Nacional, con concentración de bebidas en regiones de consumo tradicional | Corto plazo (≤ 2 años) |

| Inversiones en tecnología alimentaria e I+D para aditivos funcionales y de origen natural | +0.4% | Nacional, con centros de I+D en las principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Avances tecnológicos en el procesamiento de aditivos | +0.4% | Adopción de tecnología global con implementación específica en México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos Envasados Convenientes

La urbanización y los cambios en los patrones de estilo de vida en México están impulsando una mayor demanda de alimentos envasados convenientes, lo que está incrementando el uso de aditivos para la conservación, la mejora del sabor y la extensión de la vida útil. Según la Oficina de Asuntos Agrícolas del Banco de México[1]Oficina de Asuntos Agrícolas, "México: Aves de Corral y Productos Anuales," Red Mundial de Información Agrícola, fas.usda.gov en la Ciudad de México, el consumo de alimentos ultraprocesados aumentó significativamente entre 2016 y 2022, con la región Norte-Centro reportando las tasas de consumo más altas. Esta tendencia es particularmente prominente entre la creciente clase media de México, donde los hogares con doble ingreso priorizan la conveniencia sobre los métodos de cocina tradicionales. Este cambio está creando oportunidades significativas para emulsionantes, conservantes y agentes modificadores de textura que mejoran la vida útil y la palatabilidad de los productos listos para consumir. Sin embargo, este crecimiento se ve desafiado por la nueva prohibición de comida chatarra en las escuelas de México, que restringe los productos con etiquetas de advertencia en la parte frontal del envase en las escuelas primarias, afectando potencialmente a 11,8 millones de niños en 90.000 escuelas públicas. El entorno regulatorio está impulsando a los fabricantes a adoptar estrategias de reformulación que equilibren la conveniencia con el cumplimiento de la etiqueta limpia, impulsando la demanda de soluciones naturales innovadoras en conservación y mejora del sabor.

Inclinación del Consumidor hacia Aditivos Alimentarios Naturales, de Etiqueta Limpia y Orgánicos

La conciencia sobre la salud y el sistema de etiquetado en la parte frontal del envase de México están impulsando a los consumidores mexicanos a preferir cada vez más los productos alimentarios naturales y de etiqueta limpia. Empresas como Farbe Naturals están a la vanguardia de este cambio, creando ácido sórbico natural a partir de bayas de serbal como reemplazo de los conservantes sintéticos. Este movimiento va más allá de las preferencias individuales hacia la adquisición institucional. Según la Ley General de Alimentación Adecuada y Sostenible de México, las autoridades públicas están obligadas a destinar al menos el 15% de sus compras de alimentos a pequeños y medianos productores locales, fomentando inherentemente el uso de productos menos procesados y conservados de forma natural, según lo establecido en el Diario Oficial de la Federación. Además, la COFEPRIS está imponiendo regulaciones más estrictas sobre los colorantes sintéticos, con posibles prohibiciones de los colorantes azo en consideración. Estas medidas están impulsando a los fabricantes a explorar alternativas de color natural, como la extracción de licopeno de tomates por parte de AMHPAC para su uso como colorantes naturales. La alineación de la demanda de los consumidores y la política gubernamental está acelerando la adopción de aditivos naturales. Sin embargo, la implementación generalizada enfrenta obstáculos, incluidas las primas de costo y las limitaciones de rendimiento técnico.

Iniciativas Gubernamentales que Apoyan el Crecimiento de la Industria de Procesamiento de Alimentos

El marco integral de política industrial del gobierno mexicano está fomentando el crecimiento en el procesamiento de alimentos, lo que está impulsando la expansión del mercado de aditivos a través del aumento de la capacidad de producción nacional y las inversiones estratégicas en tecnología. El Plan México (2024-2030) de la presidenta Sheinbaum se centra en reemplazar USD 14 mil millones en importaciones de materiales avanzados —como polímeros y materiales de embalaje esenciales para los aditivos alimentarios. Para apoyar esto, el plan incluye un incentivo de deducción fiscal acelerada del 70% para la producción química y una asignación de financiamiento inicial de USD 1,66 mil millones para activos fijos. Demostrando su compromiso con la biotecnología, la SADER ha lanzado la primera planta de bioinsumos de México en Chiapas, con el objetivo de proporcionar alternativas sostenibles a los agroquímicos y mejorar la producción de aditivos naturales. Para abordar las limitaciones históricas de la infraestructura energética, el Plan de Fortalecimiento y Expansión del Sistema Eléctrico Nacional (2025-2030) ha asignado USD 22,4 mil millones para aumentar la capacidad de generación en 22.674 MW, garantizando un suministro de energía suficiente para las operaciones de procesamiento químico de alta intensidad energética. Además, el gobierno está priorizando el desarrollo de la fuerza laboral, con planes para capacitar a 150.000 trabajadores calificados anualmente para 2030, estableciendo una base sólida para la fabricación avanzada de aditivos y las actividades de I+D.

Avances Tecnológicos en el Procesamiento de Aditivos

El sector de aditivos alimentarios de México está siendo testigo de rápidos avances tecnológicos, impulsados por una combinación de inversiones multinacionales e innovación nacional. Estas iniciativas están mejorando tanto la eficiencia de producción como la calidad del producto. Air Liquide ha lanzado una planta de hidrógeno en Nuevo León, mientras que Cryoinfra está construyendo una instalación de separación de aire en Monterrey con una capacidad de producción diaria superior a 2.000 toneladas de oxígeno, nitrógeno y argón. Estos desarrollos están fortaleciendo la infraestructura de gases industriales, que es esencial para el procesamiento avanzado de aditivos. Las inversiones están apoyando procesos clave como la hidrogenación de aceites comestibles, el envasado en atmósfera modificada y el procesamiento con gas inerte para mejorar las formulaciones de aditivos. Un enfoque significativo en el progreso tecnológico es evidente en la extracción y procesamiento de aditivos naturales. Las empresas están invirtiendo en proteínas derivadas de la fermentación y plataformas de biotecnología para permitir la producción a escala comercial de compuestos de sabor complejos e ingredientes funcionales. Sin embargo, los costos de energía en México siguen siendo casi el doble que en Estados Unidos, lo que representa desafíos para la competitividad. Para abordar esto, el sector está confiando en innovaciones tecnológicas para mejorar la eficiencia de los procesos y optimizar los rendimientos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad y fluctuación en los precios de las materias primas | -0.3% | Nacional, con impacto particular en los fabricantes dependientes de importaciones | Corto plazo (≤ 2 años) |

| Requisitos regulatorios estrictos y en evolución que generan desafíos de cumplimiento | -0.2% | Nacional, con efectos en cascada en los mercados de exportación | Mediano plazo (2-4 años) |

| Creciente escepticismo del consumidor sobre los aditivos artificiales y sintéticos | -0.2% | Nacional, con mayor impacto en los segmentos urbanos y educados | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro que afectan la disponibilidad y los precios de los ingredientes | -0.2% | Nacional, con vulnerabilidades en el comercio transfronterizo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad y Fluctuación en los Precios de las Materias Primas

El mercado de aditivos alimentarios en México enfrenta desafíos significativos, principalmente debido a la volatilidad en los precios de las materias primas. Por ejemplo, los precios del cacao han aumentado un 143% en el último año, provocando un incremento del 13% en los precios del chocolate en México. De manera similar, los problemas climáticos y de plagas han elevado los precios del cilantro de MXN 19 a MXN 89 por kilogramo. Además, las fluctuaciones del peso frente al dólar estadounidense agravan la situación. Dado que muchas materias primas para aditivos son importadas, el mercado está doblemente expuesto a las fluctuaciones en los precios de los productos básicos y a la inestabilidad cambiaria. Los retrasos ferroviarios que interrumpen el comercio agrícola entre México y Estados Unidos han afectado aún más las importaciones de granos, que son esenciales para la producción de almidón y edulcorantes. Según Coca-Cola FEMSA, los precios del azúcar en México aumentaron un 42,1% en 2023, afectando directamente los costos de los edulcorantes y potenciadores de sabor. Para abordar estos desafíos, las empresas están adoptando estrategias de integración vertical. Por ejemplo, Dresen Química ha comenzado a cultivar romero para la producción de extractos con el fin de garantizar un suministro estable. Sin embargo, tales estrategias requieren una inversión de capital sustancial y experiencia operativa, que va más allá de la fabricación tradicional de aditivos. Esta volatilidad es particularmente gravosa para los fabricantes mexicanos más pequeños, que a menudo carecen de los recursos financieros y las capacidades de cadena de suministro para implementar estrategias efectivas de cobertura y diversificación.

Requisitos Regulatorios Estrictos y en Evolución que Generan Desafíos de Cumplimiento

El entorno regulatorio de México se está volviendo cada vez más estricto, presentando importantes desafíos de cumplimiento para los fabricantes de aditivos alimentarios. La COFEPRIS, la autoridad sanitaria del país, ha introducido requisitos que superan los estándares internacionales tanto en complejidad como en especificidad. La nueva Ley General de Alimentación Adecuada y Sostenible otorga a las autoridades sanitarias la facultad de identificar "nutrientes e ingredientes críticos" y prohibir sustancias dañinas. Esto ha creado incertidumbre para las empresas que esperan directrices detalladas de implementación y una lista de sustancias prohibidas, según lo informado por el Diario Oficial de la Federación[2]Diario Oficial de la Federación, "DECRETO por el que se expide la Ley General de la Alimentación Adecuada y Sostenible," dof.gob.mx . Además, los controles más estrictos de la COFEPRIS sobre los precursores de medicamentos están complicando la importación y el almacenamiento de materias primas clave utilizadas en sabores y fragancias. Estas medidas han elevado los costos y extendido los plazos de entrega para las empresas que dependen de productos químicos especializados importados. Al mismo tiempo, los requisitos de etiquetado en la parte frontal del envase bajo la NOM-051 están experimentando cambios. Las discusiones recientes sobre la reducción obligatoria de sodio podrían forzar la reformulación de miles de productos que actualmente cumplen con los estándares existentes. Los productores nacionales más pequeños se ven afectados de manera desproporcionada por estos crecientes costos de cumplimiento. Sin la infraestructura regulatoria de las corporaciones multinacionales, enfrentan el riesgo de ser desplazados, lo que podría llevar a una consolidación del mercado que beneficie a las empresas más grandes y con mayores recursos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Edulcorantes Dominan en Medio de la Innovación en Colorantes

En 2025, los edulcorantes tienen una participación de mercado dominante del 52,23% en México, destacando la posición del país como el principal consumidor per cápita de refrescos del mundo. Este liderazgo está respaldado además por el uso generalizado de jarabe de maíz de alta fructosa (JMAF) y sustitutos del azúcar en bebidas tradicionales y alimentos procesados. Según la Secretaría de Economía, el mercado de edulcorantes de México ha experimentado cambios significativos, con la participación del JMAF en la producción total de edulcorantes. Mientras tanto, los colorantes alimentarios son el segmento de más rápido crecimiento, con una CAGR del 5,38%. Este crecimiento está impulsado principalmente por las restricciones regulatorias sobre los colorantes sintéticos, que están fomentando la innovación en alternativas de color natural y reformulaciones en aplicaciones de confitería, bebidas y panadería.

Los conservantes y emulsionantes continúan sirviendo a la creciente industria de alimentos envasados de México, mientras que las enzimas están ganando popularidad en aplicaciones lácteas y de panadería. Los fabricantes están adoptando cada vez más enzimas para mejorar la calidad del producto y extender la vida útil sin depender de aditivos sintéticos. Los hidrocoloides y los agentes antiaglomerantes se utilizan en aplicaciones industriales especializadas, particularmente en el sector de bocadillos en expansión de México. Este sector ha visto inversiones sustanciales, como la inversión de USD 43 millones de Gruma en una nueva instalación de producción de bocadillos en Puebla. Sin embargo, el segmento de acidulantes enfrenta desafíos debido a las iniciativas de reducción de sodio. El grupo de defensa del consumidor El Poder del Consumidor está abogando por límites obligatorios de sodio, lo que podría reducir la demanda de agentes acidificantes tradicionales mientras crea oportunidades para alternativas a base de potasio.

Por Fuente: Los Aditivos Naturales se Aceleran a Pesar del Dominio Sintético

En 2025, los aditivos sintéticos tienen una participación de mercado dominante del 60,74%, impulsados por cadenas de suministro bien establecidas, eficiencias de costos y atributos de rendimiento técnico que las alternativas naturales tienen dificultades para replicar. Sin embargo, los aditivos naturales están experimentando un fuerte crecimiento, con una CAGR del 5,88%. Este crecimiento está impulsado por presiones regulatorias, preferencias cambiantes de los consumidores e innovaciones tecnológicas que están reduciendo las brechas de rendimiento en aplicaciones críticas. Empresas como Farbe Naturals están liderando el camino al innovar en tecnologías de conservación natural. Han desarrollado ácido sórbico a partir de bayas de serbal como alternativa directa a los conservantes sintéticos. De manera similar, AMHPAC está avanzando en la extracción de licopeno de tomates para apoyar aplicaciones de coloración natural.

El sistema de etiquetado en la parte frontal del envase de México y las posibles restricciones sobre los colorantes sintéticos están acelerando la transición hacia fuentes naturales. Estos desarrollos regulatorios están creando condiciones favorables para las alternativas naturales, a pesar de sus mayores costos y desafíos técnicos. Grupo Bimbo ejemplifica este cambio con su compromiso de eliminar colores, sabores y conservantes artificiales del 99% de su portafolio principal para 2025, respaldado por una significativa inversión en I+D de USD 2 mil millones. No obstante, el segmento natural enfrenta obstáculos, incluida la capacidad de producción nacional limitada, los elevados costos de materias primas y una cadena de suministro compleja. Estos desafíos son particularmente pronunciados para los extractos botánicos exóticos y los compuestos derivados de la fermentación, que requieren capacidades de procesamiento especializadas que aún no están completamente desarrolladas en el sector industrial de México.

Por Aplicación: Las Bebidas Lideran Mientras el Procesamiento de Carne Emerge

En 2025, las bebidas tienen la mayor participación de mercado con el 27,41%, destacando el significativo consumo per cápita de México de refrescos, aguas funcionales y bebidas tradicionales. Estas bebidas dependen en gran medida de diversos aditivos para el sabor, el color, la conservación y el enriquecimiento nutricional. El papel de México como un destacado centro de producción de bebidas respalda aún más este segmento. Empresas líderes como Coca-Cola FEMSA operan extensas redes de fabricación que sirven tanto a los mercados nacionales como a los de exportación en América Latina. Las bebidas funcionales están experimentando un crecimiento sólido, con el 74% de los consumidores mexicanos bebiendo aguas funcionales semanalmente. Esta tendencia impulsa la demanda de aditivos especializados, incluidas vitaminas, minerales y compuestos bioactivos.

La carne y los productos cárnicos representan el segmento de más rápido crecimiento, con una CAGR del 4,18%. Este crecimiento está impulsado por la posición de México como el sexto mayor productor de aves de corral a nivel mundial y el creciente consumo nacional de proteínas, principalmente debido a su rentabilidad en comparación con la carne de res y de cerdo. El segmento también se beneficia del aumento de las inversiones privadas en el procesamiento de aves de corral, la mejora de los precios de los alimentos y el mayor acceso a los mercados de exportación de América Central, que requieren sistemas avanzados de conservación y mejora de la calidad. Las aplicaciones lácteas y de postres continúan creciendo de manera constante, respaldadas por la expansión anticipada del mercado lácteo de México en 2025. Se espera que este crecimiento impulse la producción nacional de queso y mantequilla, ayudado por una mayor oferta de leche e ingredientes lácteos. Aunque las aplicaciones de panadería y confitería enfrentan desafíos derivados de las restricciones de comida chatarra en las escuelas, aún se benefician de la urbanización y la creciente demanda de alimentos convenientes. Mientras tanto, las sopas, salsas y aderezos siguen siendo un segmento estable, que atiende las diversas tradiciones culinarias de México y su industria restaurantera en expansión.

Análisis Geográfico

El mercado de aditivos alimentarios en México está fuertemente concentrado en los principales centros de manufactura y población, con las regiones central y norte liderando en producción y consumo. La región del Bajío, que incluye Guanajuato, Querétaro y Jalisco, es el principal centro de procesamiento de alimentos. Las inversiones significativas en esta área incluyen la instalación de USD 220 millones de Nestlé Purina en Silao, Guanajuato, con una capacidad anual de 285.000 toneladas métricas de alimento seco para mascotas, y la expansión de USD 100 millones de Kellanova en Toluca, Estado de México. Los estados del norte, particularmente Nuevo León y Sonora, se benefician de su proximidad a los mercados de Estados Unidos y de las cadenas de suministro transfronterizas bien establecidas. Por ejemplo, Air Liquide ha puesto en marcha nuevas instalaciones de producción de hidrógeno en Nuevo León para satisfacer las demandas de procesamiento industrial. El área metropolitana de la Ciudad de México sigue siendo el mayor centro de consumo, impulsando la necesidad de alimentos convenientes y bebidas procesadas que dependen en gran medida de los aditivos.

Los patrones de desarrollo regional se alinean con las tendencias más amplias de relocalización de México, con la inversión extranjera directa alcanzando USD 36,9 mil millones en 2024, según datos preliminares de la Secretaría de Economía, aunque las cifras del año completo disminuyeron debido a un cuarto trimestre más débil, según señaló Mazzanti, Alessio. Las regiones de la costa del Pacífico, como Jalisco y Sinaloa, sirven tanto como centros de producción agrícola como de procesamiento de alimentos, beneficiándose de la proximidad a las materias primas y el acceso portuario para las exportaciones.

Las regiones del sur, aunque subdesarrolladas en el procesamiento industrial de alimentos, están recibiendo mayor atención del gobierno. Por ejemplo, la planta de bioinsumos de la SADER en Chiapas representa la primera instalación del país dedicada a alternativas agrícolas sostenibles, según informó GBR Reports. Las regiones fronterizas enfrentan desafíos derivados del crimen organizado y los problemas de seguridad, lo que complica la logística y la distribución. Sin embargo, la importancia estratégica de las relaciones comerciales con Estados Unidos continúa atrayendo inversiones en capacidades de manufactura en estos estados fronterizos, a pesar de estos riesgos operativos.

Panorama regulatorio

El régimen mexicano de aditivos alimentarios está liderado por la Secretaría de Salud a través de COFEPRIS, que rige la autorización y las condiciones de uso mediante el Acuerdo que determina los aditivos y coadyuvantes permitidos para alimentos, bebidas y suplementos, actualizado con el tiempo conforme cambian las listas de sustancias. En paralelo, la NOM-051-SCFI/SSA1-2010 y sus modificaciones moldean el comportamiento del mercado al exigir la divulgación clara de ingredientes, incluidos los aditivos por su nombre común y sinónimos reconocidos en el marco oficial, y al impulsar la actividad de reformulación vinculada a los sellos de advertencia en el frente del envase.

Más allá de las normas sanitarias y de etiquetado, la disponibilidad de ingredientes y el costo de servicio se ven influidos por la administración comercial y la clasificación arancelaria conforme a la LIGIE, actualizada periódicamente por la Secretaría de Economía y publicada en el Diario Oficial de la Federación, incluidos los ajustes arancelarios realizados en 2024. Para fabricantes e importadores, esto crea una doble vía de cumplimiento, con las aprobaciones de COFEPRIS y la conformidad de etiquetado por un lado, y la documentación aduanera, la clasificación y los procesos fronterizos por el otro. En la práctica, esto afecta los plazos de entrega de productos químicos especializados usados en sistemas de sabores, colores y conservadores.

Análisis de la cadena de valor

La cadena de valor de los aditivos alimentarios en México comienza con insumos agrícolas y petroquímicos aguas arriba, incluidos azúcares y almidones para edulcorantes, aceites y grasas, materias primas botánicas para extractos y colores naturales, y productos químicos especializados, junto con el abastecimiento transfronterizo desde Estados Unidos para lograr consistencia, trazabilidad y escala. La producción intermedia se centra en la formulación y mezcla de edulcorantes, conservadores, emulsionantes, enzimas, sabores y colorantes, respaldada por insumos habilitantes industriales como gases y energía para el procesamiento.

La demanda aguas abajo se concentra en grandes procesadores y propietarios de marcas con presencia nacional, incluidos Grupo Bimbo, Gruma, Sigma Alimentos, Lala, Nestlé México, Coca-Cola FEMSA y Arca Continental. La distribución se basa en acuerdos de suministro directo y distribuidores de ingredientes que combinan servicio técnico con apoyo en la aplicación, particularmente para la reformulación vinculada a las presiones de etiquetado de la NOM-051. Los cuellos de botella más persistentes suelen involucrar la ejecución de importaciones y la logística, incluida la congestión en puertos de entrada y cruces fronterizos, y retrasos en los envíos vinculados a inconsistencias en la documentación, lo que puede interrumpir la continuidad de los ingredientes especializados importados. Como resultado, las posiciones de inventario local, la capacidad de documentación conforme y el soporte técnico cerca de los polos de manufactura en Jalisco, Nuevo León y el Estado de México tienden a tener mayor peso.

Panorama Competitivo

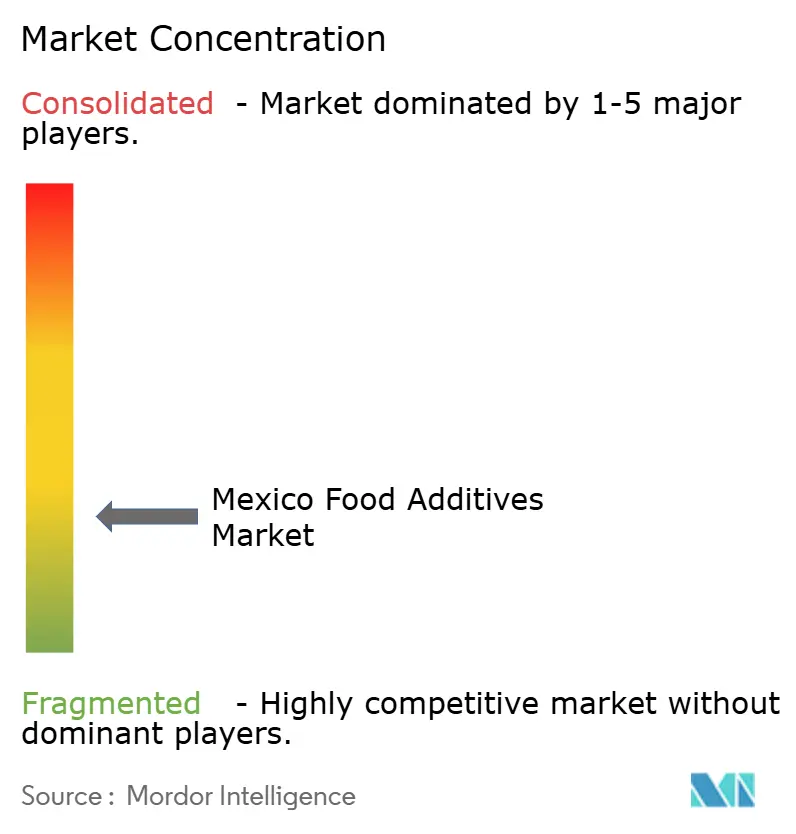

El mercado de aditivos alimentarios en México mantiene una estructura fragmentada con una puntuación de concentración de 3 sobre 10, lo que indica oportunidades significativas de consolidación a medida que las presiones regulatorias y los requisitos de capital favorecen a los actores más grandes y con mayores recursos. El panorama competitivo se caracteriza por una combinación de corporaciones multinacionales con operaciones mexicanas establecidas y empresas nacionales que buscan capitalizar el conocimiento del mercado local y la proximidad a la cadena de suministro.

Los líderes multinacionales como Cargill, ADM e Ingredion aprovechan sus capacidades globales de I+D y su experiencia regulatoria para navegar los requisitos de cumplimiento en evolución de México, mientras que los actores nacionales se centran en aplicaciones especializadas y ventajas de distribución regional. Los patrones estratégicos revelan un énfasis creciente en el desarrollo de productos naturales y de etiqueta limpia, con empresas que invierten fuertemente en plataformas de biotecnología y tecnologías de extracción para cumplir con los requisitos regulatorios y las preferencias de los consumidores. El mercado presenta oportunidades de espacio en blanco en tecnologías de conservación natural, sistemas de sabor a base de plantas y aditivos funcionales que abordan los desafíos de salud específicos de México, incluidos la obesidad y la diabetes.

Los disruptores emergentes son principalmente empresas enfocadas en tecnología que desarrollan ingredientes derivados de la fermentación y capacidades de extracción botánica, aunque su penetración en el mercado sigue siendo limitada por restricciones de capital y plazos de aprobación regulatoria. Las simplificaciones procedimentales de la COFEPRIS implementadas en marzo de 2025 se espera que reduzcan las barreras para los innovadores más pequeños mientras mantienen los estándares de seguridad, acelerando potencialmente la dinámica competitiva en categorías de aditivos especializados

Líderes de la Industria de Aditivos Alimentarios en México

Cargill, Incorporated

DuPont de Nemours, Inc.

The Archer Daniels Midland Company

Chr. Hansen A/S

DSM-Firmenich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación y el cambio de ingredientes impulsado por el cumplimiento normativo bajo la NOM-051 crea espacio en blanco para colores naturales, sabores de etiqueta limpia y sistemas de conservación que ayudan a los fabricantes a reducir los desencadenantes de sellos de advertencia mientras mantienen la vida útil en categorías de alto volumen como bebidas y alimentos envasados. El enfoque cada vez más estricto en las listas de sustancias permitidas y la transparencia del etiquetado también respalda la demanda de capacidades de los proveedores en apoyo regulatorio, documentación y trabajo de aplicación, particularmente para procesadores más pequeños que enfrentan mayores cargas de cumplimiento.

El nearshoring y la ampliación de la capacidad de procesamiento en México también están impulsando la demanda de aditivos en snacks, comidas envasadas y procesamiento de carne, con Guanajuato destacándose como un polo de inversión. En marzo de 2026, PepsiCo inauguró una nueva planta de Sabritas en Celaya, Guanajuato, respaldada por una inversión de USD 467 millones y una capacidad anual de 66,500 toneladas, aumentando el rendimiento local que depende de sistemas de sazonado, texturizantes y soluciones de vida útil. En abril de 2026, Conagra Brands México anunció una inversión de MXN 550 millones para ampliar su planta de Irapuato, Guanajuato, con mejoras de empaque y de líneas de producción, reforzando la demanda de ingredientes que funcionan con formatos de empaque avanzados y controles de costos más estrictos. En proteínas, Pilgrim's Pride anunció un plan de inversión de USD 1.3 mil millones hasta 2030, que incluye una nueva planta de alimentos e incubadora en el Istmo de Tehuantepec y mejoras en Querétaro e Hidalgo, respaldando la demanda de aditivos vinculada a la conservación, la seguridad y la gestión del rendimiento en las cadenas de valor de carne procesada y aves de corral.

Desarrollos recientes del sector

- Julio de 2026: ADM recibió la certificación Hecho en México de la Secretaría de Economía para su portafolio de alimentos para mascotas fabricado en instalaciones en Morelos y Guadalajara. La certificación respalda las estrategias de localización y puede fortalecer la aceptación de los clientes para formulaciones de producción nacional que dependen de aditivos e ingredientes funcionales consistentes entre lotes.

- Abril de 2025: IFF consolidó sus operaciones mexicanas en el centro de negocios Tecnoparque en Ciudad de México, creando uno de sus mayores centros de oficinas a nivel mundial y reuniendo múltiples divisiones en una sola ubicación. El movimiento estrecha la coordinación entre los equipos técnicos, regulatorios y de atención al cliente, lo que puede acortar los ciclos de reformulación de sabores e ingredientes funcionales utilizados por los procesadores mexicanos.

- Abril de 2024: se promulgó la Ley General de Alimentación Adecuada y Sostenible de México, ampliando las herramientas de las autoridades para definir nutrientes críticos y restringir sustancias nocivas en todo el sistema alimentario. Esto elevó el estándar de cumplimiento para la selección de aditivos y el etiquetado, empujando a los fabricantes hacia una documentación más clara y vías de reformulación alineadas con la supervisión de COFEPRIS.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor de los aditivos alimentarios vendidos para uso en la fabricación de alimentos y bebidas en México, a través de grupos de ingredientes funcionales que mejoran el sabor, la textura, la estabilidad, la vida útil y la apariencia.

Exclusiones de alcance: se excluyen de este alcance los suplementos de consumo envasados para venta al por menor, los excipientes farmacéuticos y los aditivos utilizados únicamente en alimentos para mascotas y alimentos para animales.

Descripción general de la segmentación

- Por Tipo de Producto

- Conservantes

- Edulcorantes

- Sustitutos del Azúcar

- Emulsionantes

- Agentes Antiaglomerantes

- Enzimas

- Hidrocoloides

- Sabores y Potenciadores Alimentarios

- Colorantes Alimentarios

- Acidulantes

- Por Fuente

- Natural

- Sintético

- Por Aplicación

- Panadería y Confitería

- Lácteos y Postres

- Bebidas

- Carne y Productos Cárnicos

- Sopas, Salsas y Aderezos

- Otras Aplicaciones

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando la producción mexicana de alimentos y bebidas procesados y las normas regulatorias que afectan la forma en que se pueden usar los aditivos, de modo que el mercado contabilizado se mantenga consistente año tras año. Fuentes públicas como las estadísticas de manufactura del INEGI, las series macroeconómicas del Banco de México, los datos comerciales aduaneros de México, las directrices de COFEPRIS y las publicaciones relacionadas con las NOM, además de las hojas de balance alimentario de la FAO, ayudan a fijar el contexto de la demanda y a aclarar lo que es legalmente relevante.

Luego añadimos los informes de las empresas, las presentaciones a inversionistas y los sitios web de asociaciones para entender qué familias de aditivos están más vinculadas a la producción local frente a las importaciones, y dónde es probable que aparezca presión de precios. Para las verificaciones cruzadas, también usamos suscripciones pagas seleccionadas para datos financieros e inteligencia de empresas, señales de importación y exportación a nivel de envío, y bases de datos de patentes para identificar la actividad de formulación y las tendencias de sustitución. Estas fuentes documentales son ilustrativas, y también se utilizaron otras referencias públicas y pagas durante las etapas de recopilación de datos, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario pone a prueba las suposiciones documentales con personas que observan las condiciones reales de compra y venta, incluidos proveedores de ingredientes, distribuidores, procesadores de alimentos y roles técnicos vinculados a la formulación y el cumplimiento. Dado que se trata de un mercado de un solo país, el enfoque se mantiene en los movimientos de precios específicos de México, la dependencia de importaciones y qué aplicaciones impulsan la intensidad de uso de aditivos, seguido de verificaciones repetidas cuando las cifras muestran saltos inusuales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28 % | Directivos (CXO): 15 % | |

| Nivel medio: 56 % | Líderes funcionales/de unidad: 31 % | |

| Actores más pequeños: 16 % | Gerentes: 54 % |

Dimensionamiento y previsión del mercado

El modelo de dimensionamiento comienza con una construcción de arriba hacia abajo, donde la actividad de fabricación de alimentos y bebidas de México, la combinación de categorías y la intensidad típica de uso de aditivos se traducen en demanda de valor, y luego se reconcilian con los flujos comerciales cuando las importaciones desempeñan un papel visible. Para mantener el modelo práctico, utilizamos impulsores medibles como insumos, incluidas las tendencias de producción de alimentos procesados, los cambios en la producción de bebidas, los cambios en la reducción de azúcar y la actividad de reformulación (vinculada a las necesidades de etiquetado y cumplimiento), el movimiento de importaciones y exportaciones para los principales grupos de aditivos, y los efectos de la moneda local que influyen en los costos de llegada.

Después de eso, los totales se corroboran con aproximaciones selectivas de abajo hacia arriba utilizando rangos de precios muestreados y proxies de volumen discutidos en las entrevistas, seguidos de verificaciones sobre los márgenes de los distribuidores y los patrones de uso a nivel de aplicación. Cuando partes de la cadena de valor son más difíciles de observar directamente, las brechas se manejan utilizando rangos conservadores para la intensidad de aditivos, y luego se van estrechando mediante retroalimentación repetida de expertos. Para la previsión, se utiliza el análisis de escenarios para reflejar diferentes trayectorias para la demanda de alimentos procesados, el ritmo de reformulación y la transferencia de precios, y la trayectoria final se selecciona con base en la visión de consenso de los encuestados primarios.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como la dirección de la producción de alimentos procesados de México, la dependencia de importaciones para las principales familias de aditivos y el movimiento esperado de precios, de modo que la cifra final no dependa de una sola fuente de datos. Si el modelo muestra oscilaciones pronunciadas, se revisan las suposiciones y se vuelve a contactar a los encuestados para confirmar si el cambio es real o está impulsado por el momento, la moneda o choques puntuales.

Antes de la aprobación final se sigue una revisión de varios pasos, en la que se vuelven a comprobar los cálculos, se someten a pruebas de cordura las series de insumos y se explica con una razón clara cualquier área de alta varianza. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales. Antes de la entrega, se completa una revisión reciente para que el cliente reciba la visión más actual disponible en ese momento.

Tamaño del mercado mexicano de aditivos alimentarios de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los aditivos alimentarios de México a menudo difieren porque cada editor selecciona su propio alcance de producto, lógica de precios y ventana temporal, y esas decisiones se acumulan cuando el mercado se reporta en términos de valor. El año base utilizado, el tratamiento de las importaciones y la forma en que se estima la demanda de aplicación suelen explicar la mayor parte de la dispersión.

Un factor común de discrepancia es si la estimación cuenta solo los aditivos utilizados en la fabricación de alimentos y bebidas, o si también incluye categorías de ingredientes cercanas que se acercan más a los coadyuvantes de procesamiento generales y a ingredientes de procesamiento de alimentos más amplios. Las diferencias también aparecen en la forma en que evolucionan los precios de venta promedio, particularmente cuando el movimiento de la moneda cambia los costos de importación, y en la rapidez con que se actualizan las suposiciones tras los cambios de etiquetado y reformulación. En este estudio, la dispersión se explica principalmente por mantener el alcance vinculado a las funciones de aditivos utilizadas en aplicaciones de alimentos y bebidas en México y alinear las actualizaciones de precios con la cronología observable del comercio y la moneda, una decisión aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4.46 mil millones de USD (2025) | |

| Editor de la Industria A | 0.94 mil millones de USD (2024) | Utiliza un conjunto de valor más estrecho que parece centrarse en agrupaciones de aditivos seleccionadas y un año base diferente, lo que puede subestimar los aditivos funcionales generales utilizados en panadería, lácteos, bebidas y procesamiento de carne. |

| Consultoría Global B | 1.60 mil millones de USD (2024) | Aplica una ventana de previsión y un ritmo de crecimiento diferentes, y la definición puede no alinearse completamente en si se incluyen categorías adyacentes de ingredientes de procesamiento, lo que desplaza el total de valor incluso cuando las aplicaciones parecen similares. |

La tabla muestra que la mayor parte de la variación se debe a la amplitud del alcance, y al año y la mecánica de precios utilizados para expresar el valor en USD. Cuando el conjunto de demanda contabilizado se mantiene consistente y las señales de precios y comercio se utilizan como puntos de control, el tamaño de mercado resultante se vuelve más fácil de replicar y de rastrear año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuáles son los aditivos alimentarios de más rápido crecimiento en México?

Los colorantes alimentarios naturales son los de más rápido crecimiento con una CAGR del 5,38% hasta 2031, seguidos de los conservantes naturales y los sabores de etiqueta limpia.

¿Qué categorías de alimentos utilizan más aditivos en México?

Las bebidas dominan el consumo de aditivos con una participación de mercado del 27,41%, seguidas de los productos de panadería y las carnes procesadas.

¿Cuál es el Tamaño Total del Mercado?

El mercado de aditivos alimentarios en México está valorado en USD 4,62 mil millones en 2026 y se proyecta que alcance USD 5,52 mil millones en 2031, creciendo a una tasa de crecimiento anual compuesta (CAGR) del 3,62% durante el período de pronóstico (2026-2031).

¿Qué cambios regulatorios están afectando a los aditivos alimentarios en México?

Los cambios recientes incluyen las simplificaciones procedimentales de la COFEPRIS (marzo de 2025), posibles restricciones sobre los colorantes sintéticos, la Ley General de Alimentación Adecuada y Sostenible (abril de 2024) y un decreto próximo para prohibir los pesticidas peligrosos que pueden afectar los insumos agrícolas utilizados en la producción de aditivos.

Última actualización de la página el: