Tamaño y Cuota del Mercado de Ensayos Clínicos en Oncología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensayos Clínicos en Oncología por Mordor Intelligence

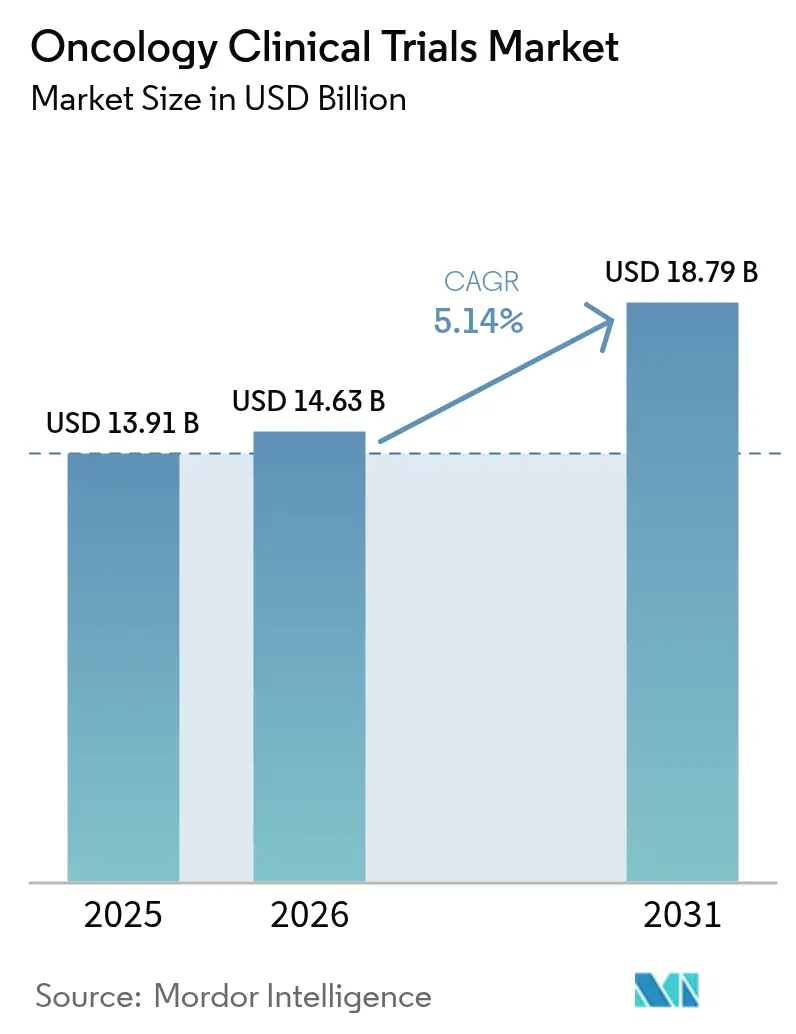

El tamaño del mercado de ensayos clínicos en oncología fue valorado en 13.910 millones de USD en 2025 y se estima que crecerá desde 14.630 millones de USD en 2026 hasta alcanzar los 18.790 millones de USD en 2031, a una CAGR del 5,14% durante el período de pronóstico (2026-2031). Esta expansión sostenida refleja el aumento constante de la incidencia global del cáncer, la creciente influencia de los protocolos de medicina de precisión y la continua disposición regulatoria para agilizar terapias transformadoras. Las empresas farmacéuticas y de biotecnología siguen asignando la mayor parte de sus presupuestos de I+D a la oncología, y su demanda de estudios multirregionales está fomentando la expansión de sitios de ensayos en Asia-Pacífico. Al mismo tiempo, la correspondencia de pacientes habilitada por tecnología y los protocolos de evidencia híbrida están aliviando los tradicionales cuellos de botella en el reclutamiento y reduciendo las cargas de recopilación de datos. La intensidad competitiva se mantiene moderada, ya que los nueve principales CRO concentran aproximadamente el 60% de los ingresos totales, aunque los proveedores más pequeños conservan margen de diferenciación mediante la especialización en terapias celulares y génicas o en ensayos descentralizados.

Conclusiones Clave del Informe

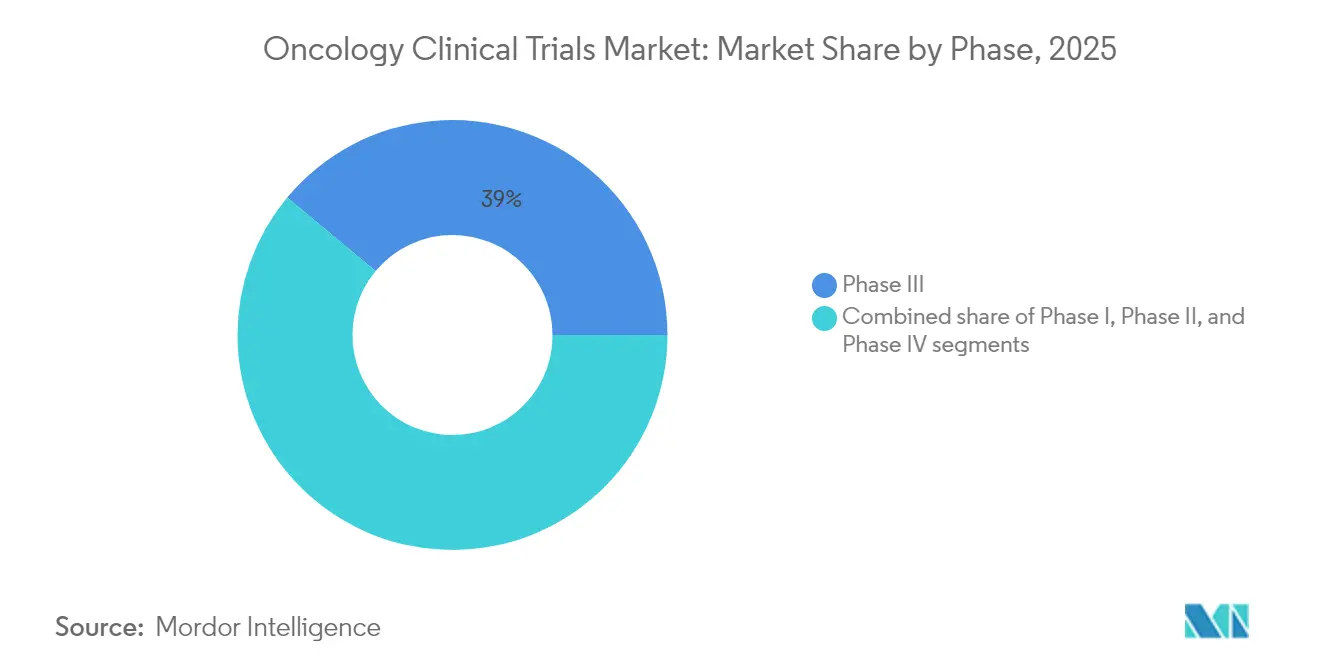

- Por fase, la Fase III dominó con el 38,96% de la cuota del mercado de ensayos clínicos en oncología en 2025, mientras que se prevé que la Fase I crezca más rápido, con una CAGR del 7,52% hasta 2031.

- Por diseño de estudio, los ensayos de tratamiento/intervencionales representaron el 72,10% de la cuota de ingresos en 2025; los estudios observacionales están proyectados para expandirse a una CAGR del 6,74% hasta 2031.

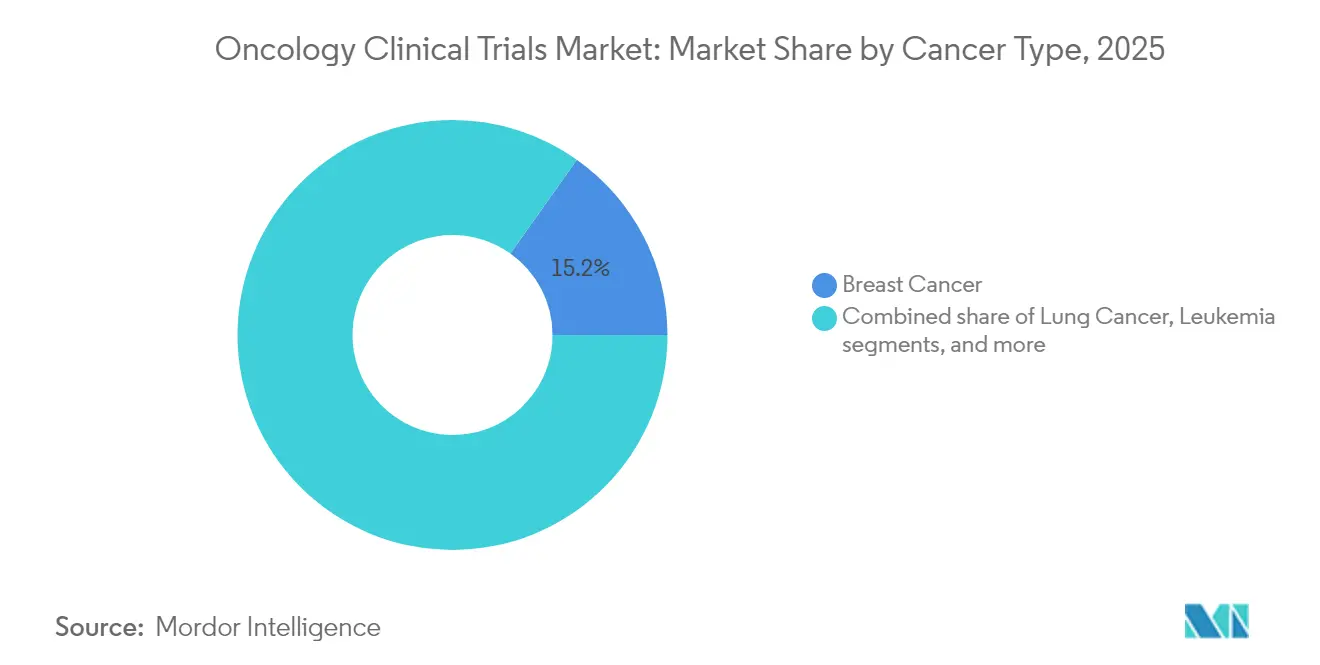

- Por tipo de cáncer, el cáncer de mama representó el 15,18% del tamaño del mercado de ensayos clínicos en oncología en 2025, mientras que los registros de cáncer de próstata lideran el crecimiento con una CAGR del 7,90%.

- Por modalidad terapéutica, la inmunoterapia lideró con una cuota de ingresos del 33,65% en 2025; se proyecta que la terapia celular y génica se acelere a una CAGR del 7,63% hasta 2031.

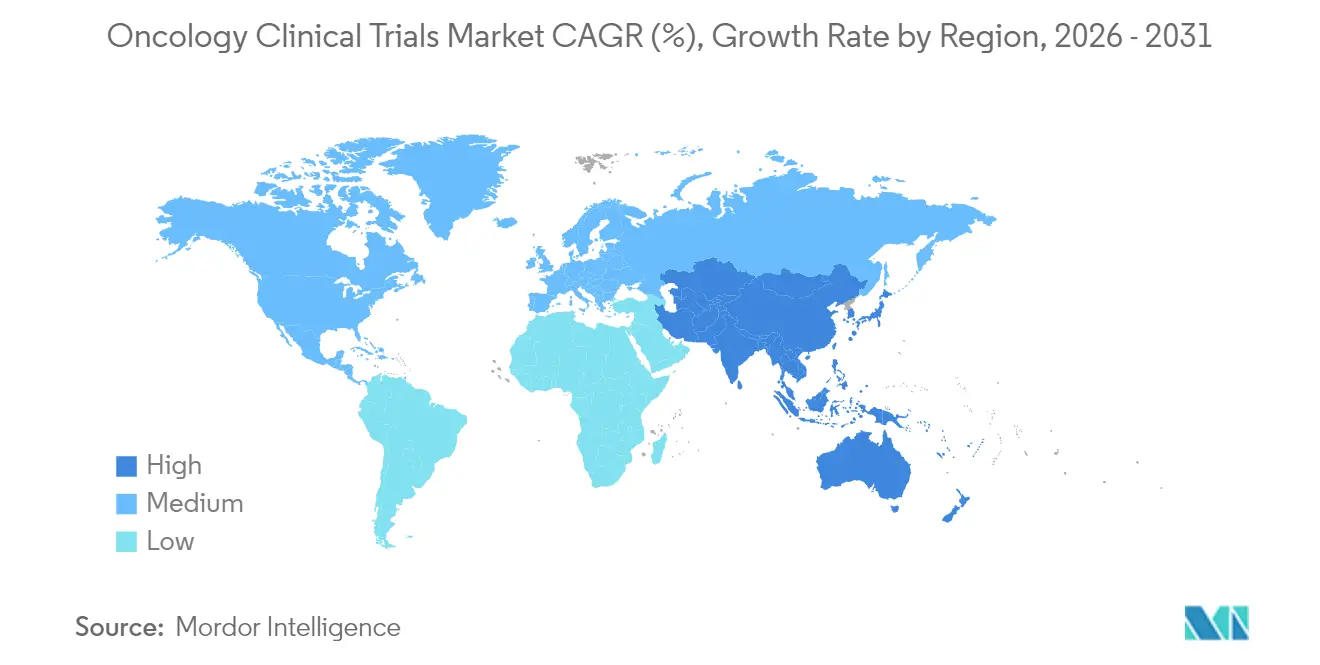

- Por geografía, América del Norte concentró el 46,12% de los ingresos globales en 2025; Asia-Pacífico avanza más rápido con una CAGR del 6,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ensayos Clínicos en Oncología

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia y prevalencia global del cáncer | +1.2% | Más alto en Asia-Pacífico y otros mercados emergentes | Largo plazo (≥ 4 años) |

| Aumento del gasto en I+D oncológica de farmacéuticas y biotecnológicas | +1.0% | América del Norte y Europa; en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Vías regulatorias de vía rápida (Terapia Innovadora, PRIME, etc.) | +0.8% | América del Norte y UE; efecto expansivo hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso de la medicina de precisión y la terapia guiada por biomarcadores | +0.9% | Mercados avanzados a nivel mundial | Mediano plazo (2-4 años) |

| Expansión de sitios de ensayos en hospitales secundarios de mercados emergentes | +0.7% | Núcleo en Asia-Pacífico; América Latina y Europa del Este | Largo plazo (≥ 4 años) |

| Integración de datos del mundo real que configura protocolos de evidencia híbrida | +0.6% | América del Norte y UE lideran; adopción global en curso | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia y Prevalencia Global del Cáncer

Se proyecta que los casos de cáncer superen los 35 millones anuales para 2050, ejerciendo una demanda persistente sobre el mercado de ensayos clínicos en oncología[1]G.-M. Li et al., "Carga Global del Cáncer y Tendencias," Cell, cell.com. El envejecimiento de las poblaciones en las economías desarrolladas y los cambios en el estilo de vida en los mercados emergentes están reconfigurando la epidemiología, mientras que los subgrupos definidos por biomarcadores fragmentan los grupos de pacientes en cohortes más pequeñas que requieren tácticas de reclutamiento específicas. Las grandes poblaciones vírgenes de tratamiento de China atraen ahora tanto a patrocinadores nacionales como multinacionales; los registros locales de cáncer se están convirtiendo en herramientas esenciales para la inscripción estratificada por biomarcadores. Los CRO capaces de integrar datos de registros con algoritmos en tiempo real obtienen una clara ventaja competitiva. El consiguiente aumento de los ensayos multirregionales respalda presentaciones regulatorias más amplias y mejora la diversidad de los datos.

Aumento del Gasto en I+D Oncológica de Farmacéuticas y Biotecnológicas

Los principales fabricantes de medicamentos destinaron entre el 40% y el 50% de sus presupuestos de desarrollo de 2024 a programas de oncología, buscando lanzamientos a precios superiores y carteras de combinación. El objetivo estratégico de AstraZeneca de alcanzar ingresos de 80.000 millones de USD en 2030 subraya su enfoque en oncología. La financiación de capital riesgo para nuevas empresas de oncología batió récords en 2024; sin embargo, medidas de política como la Ley de Reducción de la Inflación están afinando la selección de proyectos hacia activos de primera clase o de mejor clase. Las tecnologías de plataforma—especialmente los conjugados anticuerpo-fármaco y las terapias celulares—requieren un elevado capital inicial, pero prometen indicaciones repetibles, lo que impulsa a los patrocinadores a establecer alianzas más profundas con biotecnológicas especializadas. Estas colaboraciones comparten el riesgo, aceleran la transferencia de tecnología y amplían la exploración terapéutica.

Vías Regulatorias de Vía Rápida (Terapia Innovadora, PRIME, etc.)

La designación de terapia innovadora de la FDA reduce los plazos medios de desarrollo en aproximadamente 3,2 años en comparación con las vías estándar, e iniciativas como el Proyecto Pragmatica promueven marcos de elegibilidad y recopilación de datos más ágiles[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Proyecto Pragmatica," fda.gov. La Agencia Europea de Medicamentos ofrece una aceleración similar a través de su programa PRIME, brindando asesoramiento científico iterativo y evaluación rápida. Los patrocinadores diseñan cada vez más estudios de Fase I-II para generar datos a nivel de terapia innovadora, con tasas de éxito para los medicamentos designados que se acercan al 85% en la aprobación final. En respuesta, los protocolos de ensayo enfatizan los diseños adaptativos y los criterios de valoración sustitutos que pueden validar señales tempranas sin comprometer el rigor estadístico. Este énfasis en las vías aceleradas se considera ahora esencial para mantener ventanas de lanzamiento competitivas.

Impulso de la Medicina de Precisión y la Terapia Guiada por Biomarcadores

Más del 70% de los medicamentos oncológicos aprobados en 2024 requirieron diagnósticos complementarios o estratificación por biomarcadores, confirmando la medicina de precisión como el nuevo estándar. Los avances en la secuenciación de próxima generación y la biopsia líquida facilitan el seguimiento en tiempo real, mejorando la evaluación de seguridad y fortaleciendo la precisión terapéutica. Las aprobaciones agnósticas al tejido de la FDA para pembrolizumab basadas en PD-L1 refuerzan la amplia aceptación regulatoria de los enfoques guiados por biomarcadores. Las plataformas de IA como PRISM y TrialMatchAI logran una precisión del 92% en la correspondencia de pacientes con protocolos al analizar las variables de los registros electrónicos de salud en función de criterios de inclusión complejos. Las organizaciones capaces de fusionar datos genómicos con detección impulsada por IA desbloquean una inscripción más rápida y métricas de mayor probabilidad de éxito.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Criterios de elegibilidad estrictos y complejos que ralentizan el reclutamiento | −0.8% | Global; particularmente agudo en subtipos de cáncer de nicho | Corto plazo (≤ 2 años) |

| Aumento de los costos de los ensayos y la carga operativa | −0.6% | América del Norte y Europa; en expansión a nivel global | Mediano plazo (2-4 años) |

| Saturación del grupo de pacientes por estudios competidores superpuestos | −0.5% | Centros académicos urbanos en regiones de alta densidad de ensayos | Mediano plazo (2-4 años) |

| Las leyes de privacidad de datos transfronterizas complican los ensayos multirregionales | −0.4% | UE (RGPD), Ley de Seguridad Cibernética de China, regímenes más estrictos emergentes a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Criterios de Elegibilidad Estrictos y Complejos que Ralentizan el Reclutamiento

Solo el 17,0% de los pacientes oncológicos cumplen los requisitos para participar en ensayos bajo las reglas de inclusión heredadas, mientras que el 56,0% no tiene opciones de estudio locales. La investigación confirma que eliminar tres factores de exclusión comunes puede duplicar las poblaciones elegibles sin comprometer la seguridad. Los protocolos de precisión que requieren múltiples alteraciones genéticas reducen aún más los grupos a segmentos que representan menos del 5% de los pacientes. La Iniciativa de Transformación de Ensayos Clínicos enumera la identificación de pacientes como el principal obstáculo de reclutamiento, aumentando la necesidad de herramientas de detección impulsadas por IA. Los reguladores ahora fomentan una elegibilidad más amplia, pero la adopción por parte de los sitios sigue siendo desigual, prolongando los plazos de inicio y aumentando los costos por paciente.

Aumento de los Costos de los Ensayos y la Carga Operativa

El gasto medio en estudios de Fase III ascendió a 36,58 millones de USD en 2024, un 30% por encima de 2018, tras un aumento del 67% en los procedimientos de protocolo entre 2009 y 2020. Los retrasos en el inicio de los ensayos aumentaron al 21,8%, inflando aún más los presupuestos. La complejidad se amplía a medida que la captura de datos híbrida, las visitas descentralizadas y los resultados notificados por los pacientes se vuelven habituales, requiriendo una infraestructura sólida y personal especializado. Mientras tanto, la probabilidad de aprobación de los medicamentos que ingresaron a ensayos entre 2011 y 2020 cayó al 7,9%, intensificando la presión sobre los márgenes. Los patrocinadores están implementando herramientas de diseño con IA y plataformas descentralizadas para contener los costos, aunque la adopción varía ampliamente entre organizaciones, lo que pone de manifiesto brechas persistentes en la capacidad digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Fase: La Innovación en Etapas Tempranas Impulsa el Crecimiento

Los ensayos de Fase III representaron el 38,96% de los ingresos de 2025, confirmando su peso financiero en el mercado de ensayos clínicos en oncología. Los patrocinadores asignan capital significativo a estos estudios fundamentales porque las aprobaciones regulatorias y el reembolso están directamente vinculados a las tasas de éxito de la Fase III. En el otro extremo, los volúmenes de Fase I están aumentando a una CAGR del 7,52% a medida que nuevas modalidades ingresan más temprano a las etapas de primer uso en humanos. Los formatos de plataforma adaptativa ayudan a los desarrolladores a probar múltiples candidatos y regímenes de dosificación de forma simultánea, reduciendo los plazos y aumentando la opcionalidad de la cartera. El nuevo centro de Fase I de START en Shanghái —el primero de China en alinearse con los estándares de las principales agencias— ilustra cómo la diversificación geográfica respalda las presentaciones regionales y el acceso a poblaciones vírgenes de tratamiento.

La demanda global de capacidad en etapas tempranas también impulsa la expansión de los CRO hacia incubadoras especializadas en oncología y centros de medicina traslacional. La selección de biomarcadores en la Fase I mejora la eficiencia en fases posteriores al filtrar a los no respondedores de forma temprana, aumentando las probabilidades de supervivencia de los compuestos. Los estudios de Fase II sirven como puntos de inflexión donde la prueba de eficacia puede justificar designaciones de terapia innovadora y compromisos de inversores. Los ensayos de Fase IV posteriores a la aprobación son ahora esenciales para la vigilancia de seguridad en el mundo real, un requisito que incluye cada vez más el seguimiento descentralizado y el seguimiento digital de síntomas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Diseño: La Evidencia del Mundo Real Reconfigura la Arquitectura de los Ensayos

Los modelos de tratamiento/intervención representaron el 72,10% de los ingresos totales en 2025, enfatizando su papel central en la validación del beneficio clínico. Las autoridades regulatorias siguen considerando los ensayos controlados aleatorizados como el estándar de evidencia más alto, especialmente para las indicaciones de intención curativa. Aun así, la CAGR del 6,74% proyectada para los estudios observacionales subraya el creciente interés en la evidencia del mundo real para complementar los criterios de valoración controlados. El Programa de Evidencia del Mundo Real de la FDA proporciona un marco regulatorio formal, fomentando diseños híbridos que combinan la aleatorización con la captura de datos pragmática.

Los ensayos clínicos descentralizados amplían el alcance a pacientes rurales y con movilidad limitada, reduciendo las barreras de desplazamiento y enriqueciendo los grupos de reclutamiento. Las plataformas electrónicas de resultados notificados por los pacientes como eSyM mejoran la vigilancia de síntomas y reducen la utilización de atención aguda. Los diseños pragmáticos promovidos por el Proyecto Pragmatica limitan los campos de datos a los esenciales para la toma de decisiones, reduciendo la carga operativa. A medida que los patrocinadores perfeccionan los algoritmos de selección de sitios, la personalización de protocolos puede alinearse con los estándares de atención regional, reduciendo así las desviaciones y mejorando la retención.

Por Tipo de Cáncer: El Cáncer de Próstata Emerge como Líder de Crecimiento

El cáncer de mama retuvo el 15,18% de los ingresos de 2025, reflejando su continua prominencia dentro del mercado de ensayos clínicos en oncología. Múltiples subtipos de biomarcadores —HER2-positivo, triple negativo, RE-positivo— generan una necesidad continua de regímenes de combinación y estrategias de mantenimiento. Sin embargo, el cáncer de próstata registra una CAGR del 7,90% hasta 2031, impulsado por los complementos de inhibidores de PARP, los radioligandos dirigidos a PSMA y las intervenciones guiadas por imágenes avanzadas. El cáncer de pulmón sigue siendo vibrante, especialmente los ensayos de células no pequeñas con mutación en EGFR que evalúan conjugados anticuerpo-fármaco y anticuerpos biespecíficos.

Las aprobaciones agnósticas al tumor aceleran los ensayos de canasta en indicaciones definidas por impulsores moleculares en lugar del origen anatómico. Por ejemplo, HER3-DXd ofreció respuestas prometedoras en entornos colorrectal, biliar y de cabeza y cuello. La adopción de la biopsia líquida permite el seguimiento de ADN tumoral circulante en tiempo real para detectar enfermedad residual mínima y mecanismos de resistencia emergentes, apoyando enmiendas de protocolo adaptativas sin interrumpir la inscripción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modalidad Terapéutica: La Terapia Celular y Génica se Acelera

Las inmunoterapias lideraron los ingresos con el 33,65% en 2025, respaldadas por el mantenimiento con inhibidores de puntos de control en múltiples tipos de tumores. No obstante, las terapias celulares y génicas avanzan a una CAGR del 7,63% y representan el segmento de más rápido crecimiento del mercado de ensayos clínicos en oncología. Las plataformas CAR-T como satri-cel han ingresado ahora a las fases de prueba en tumores sólidos, ampliando su población objetivo. Los conjugados anticuerpo-fármaco se benefician de los avances en el enlazador-carga útil, lo que permite una mayor potencia y mitiga la toxicidad fuera del objetivo.

La complejidad de fabricación de las terapias celulares autólogas desplaza la selección de sitios hacia regiones con capacidad logística criogénica y familiaridad regulatoria. Los patrocinadores invierten en sistemas de cadena de identidad basados en la nube para satisfacer las demandas de trazabilidad de las agencias. Los regímenes de combinación que combinan inhibidores de puntos de control con terapias celulares tienen como objetivo superar la resistencia del microambiente tumoral, añadiendo capas de complejidad a los ensayos, pero prometiendo ganancias de eficacia transformadoras.

Análisis Geográfico

América del Norte mantuvo el liderazgo de la industria con el 46,12% de los ingresos en 2025, respaldada por los mecanismos flexibles de vía rápida de la FDA y una sólida infraestructura de pagadores. Los centros académicos proporcionan una profunda experiencia en oncología molecular, lo que permite protocolos adaptativos complejos. Sin embargo, los debates de política sobre la reforma de precios de medicamentos y las posibles restricciones presupuestarias del Departamento de Salud y Servicios Humanos de los Estados Unidos introducen incertidumbre estratégica que podría moderar el volumen de nuevos ensayos. Los patrocinadores responden priorizando activos de alto valor y enfatizando criterios de valoración sustitutos para obtener retornos más rápidos.

Asia-Pacífico es el territorio de mayor crecimiento, avanzando a una CAGR del 6,31% hasta 2031. China representó el 26,5% de los nuevos inicios de ensayos globales en 2024 tras reducir los plazos de revisión de 265 a 65 días, convirtiéndose en el principal destino para la inscripción a gran escala de poblaciones vírgenes de tratamiento. Las normas simplificadas de 2019 de India ofrecen una eficiencia similar, y los clústeres específicos de oncología en Hyderabad y Bengaluru proporcionan infraestructura especializada de Fase I. Los gobiernos regionales financian iniciativas genómicas locales, ampliando el ecosistema de medicina de precisión y mejorando la preparación para los ensayos.

Europa mantiene un vibrante mercado de ensayos clínicos en oncología a través de la armonización de la Agencia Europea de Medicamentos y una sólida sinergia académica-industrial. El Reglamento General de Protección de Datos exige un cumplimiento sofisticado de la privacidad de datos, lo que lleva a los patrocinadores a adoptar arquitecturas de datos federados que anonimizan la información de salud personal en la fuente. Europa del Este se une a América Latina y Oriente Medio como centros secundarios emergentes; los menores costos por paciente y la inscripción más rápida resultan atractivos para los patrocinadores sensibles a los costos, aunque la variabilidad de la infraestructura aún requiere una tutoría específica de los sitios. Las tecnologías descentralizadas mitigan la logística transfronteriza al llevar visitas remotas, consentimiento electrónico y enfermería domiciliaria a entornos diversos.

Panorama Competitivo

La consolidación moderada define el mercado de ensayos clínicos en oncología: los nueve principales CRO controlan aproximadamente el 60% de los ingresos globales, lo que otorga a las grandes biofarmacéuticas una amplia opción de socios al tiempo que presiona a los proveedores medianos a especializarse o fusionarse. IQVIA reportó 3.829 millones de USD en ingresos en el primer trimestre de 2025 con una cartera de contratos de 31.500 millones de USD, subrayando el poder de negociación impulsado por la escala. Parexel, ICON y Syneos Health están aprovechando la inversión en inteligencia artificial para mejorar las proyecciones de inicio de estudios e inscripción. Los especialistas más pequeños como Worldwide Clinical Trials se centran en el conocimiento de fabricación de terapias celulares y génicas para defender sus márgenes.

La adopción de tecnología es ahora el principal diferenciador competitivo. Los sistemas de correspondencia de pacientes habilitados por IA alcanzan una precisión del 92% en la alineación de perfiles de candidatos con las reglas del protocolo, comprimiendo los ciclos de detección y reduciendo el riesgo del reclutamiento. Los CRO se asocian con empresas de salud digital como Medable para incorporar conjuntos de herramientas de ensayos descentralizados, integrando módulos de resultados electrónicos notificados por los pacientes, telivisitas y enfermería domiciliaria. El impulso de fusiones y adquisiciones sigue siendo intenso: la fusión de palleos healthcare con OCT Clinical amplió el alcance europeo y la amplitud terapéutica, apuntando a un renovado interés en las consolidaciones de experiencia regional.

La profundidad en el área terapéutica también configura el posicionamiento en el mercado. Los proveedores con unidades dedicadas a inmuno-oncología, radiofármacos o terapias celulares aseguran presupuestos premium a medida que los patrocinadores persiguen nuevas modalidades. Por el contrario, los CRO que carecen de capacidades en patología molecular o fabricación de vectores virales corren el riesgo de quedar relegados a indicaciones menos complejas. La escasez de talento en bioestadística, asuntos regulatorios y garantía de calidad continúa tensionando los mercados laborales, haciendo que las estrategias de retención y los programas de desarrollo profesional sean fundamentales para mantener los estándares de entrega.

Líderes de la Industria de Ensayos Clínicos en Oncología

IQVIA

Parexel International

ICON plc

Syneos Health

Labcorp Drug Development

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Charles River Laboratories amplió los servicios de oncología in vitro y lanzó Apollo para CRADL, una plataforma en la nube que optimiza los flujos de trabajo de descubrimiento de Charles River.

- Junio de 2025: START y OneOncology se asociaron para construir sitios de ensayos en fase temprana en todo Estados Unidos, mejorando el acceso de los pacientes a terapias experimentales en Clinical Trials Arena.

- Mayo de 2025: Medable lanzó una plataforma integrada de ensayos oncológicos destinada a reducir los obstáculos logísticos mediante el compromiso digital en Pharmafile.

- Marzo de 2025: AstraZeneca adquirió Fusion Pharmaceuticals por 2.000 millones de USD para fortalecer su cartera de radioconjugados en HIT Consultant.

- Febrero de 2025: Merck firmó una licencia global exclusiva para LM-299, un anticuerpo biespecífico anti-PD-1/VEGF de LaNova Medicines, diversificando su arsenal de inmunoterapia en Merck.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los ensayos clínicos oncológicos como el gasto total de los patrocinadores en estudios regulados de fase I-IV que evalúan terapias contra el cáncer en investigación o modificadas en seres humanos. El gasto incluye los honorarios del centro, los honorarios de la CRO, los costes relacionados con los pacientes, las evaluaciones de biomarcadores e imágenes y las presentaciones reglamentarias.

Exclusión del ámbito de aplicación: los estudios de simulación puramente in silico y los registros a largo plazo posteriores a la comercialización quedan fuera de la línea de base.

Segmentación

- Por Fase

- Fase I

- Fase II

- Fase III

- Fase IV

- Por Diseño

- Estudios de Tratamiento/Intervencionales

- Estudios Observacionales

- Por Tipo de Cáncer

- Cáncer de Pulmón

- Cáncer de Mama

- Cáncer Colorrectal

- Leucemia

- Cáncer de Próstata

- Otros Tipos de Cáncer

- Por Modalidad Terapéutica

- Inmunoterapia

- Terapia Dirigida

- Quimioterapia

- Terapia Celular y Génica

- Otras Modalidades Terapéuticas

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas entrevistan a oncólogos médicos, jefes de presupuestos de CRO, directores de operaciones de ensayos y reguladores de Norteamérica, Europa y Asia-Pacífico. En estas conversaciones se aclaran las tasas de fallos de cribado en el mundo real, los costes de las pruebas de biomarcadores y las normas regionales de estipendios para los pacientes, y se colman las lagunas dejadas por la investigación documental.

Investigación documental

Comenzamos con bases de datos de registros de ensayos disponibles públicamente (ClinicalTrials.gov, EU-CTR), estadísticas nacionales sobre el cáncer (SEER, GLOBOCAN), aprobaciones rápidas de la FDA y la EMA, e informes de asociaciones comerciales como ACTA y PhRMA. Los datos de costes se contrastan con metaanálisis académicos publicados en JAMA Oncology y BMJ Open, mientras que los informes 10-K de las empresas, los informes para inversores y noticias seleccionadas de Dow Jones Factiva ayudan a refinar la combinación de patrocinadores y las hipótesis de desgaste de los protocolos. Nuestros analistas también recurren a D&B Hoovers para conocer la distribución de los ingresos de las CRO y a Questel para conocer la velocidad de las patentes oncológicas. Esta lista es ilustrativa, no exhaustiva.

Dimensionamiento y previsión del mercado

Anclamos un modelo descendente que reconstruye el gasto anual a partir de los recuentos de protocolos activos por fase y geografía, multiplicados por la media de pacientes por protocolo y el coste medio por paciente. Los totales se calibran antes de su finalización mediante comprobaciones ascendentes, muestreos de las tarifas de las CRO, auditorías de la capacidad de los centros y el precio medio de venta multiplicado por el volumen de las pruebas de laboratorio clave. Las variables clave son los nuevos casos de cáncer en el mundo, el inicio de protocolos oncológicos activos, la duración media de la inscripción, el coste directo medio por paciente, la proporción de ensayos de inmunoterapia y las designaciones de avance de la FDA. Las previsiones se basan en una regresión multivariante que vincula el crecimiento del gasto a las tendencias de incidencia del cáncer, los índices de intensidad de I+D y el impulso de la aprobación acelerada, ajustados mediante análisis de escenarios cuando los expertos principales señalan cambios de paso.

Ciclo de validación y actualización de datos

Los resultados superan las pruebas de varianza frente a los gastos históricos, el crecimiento de los registros y las declaraciones de ingresos de las CRO. Los revisores senior examinan las anomalías y cualquier acontecimiento importante del mercado desencadena una rápida actualización del modelo. Los informes se reconstruyen anualmente, y un analista realiza una nueva comprobación de sentido justo antes de la entrega.

Por qué nuestros ensayos clínicos oncológicos de referencia son fiables

Las cifras publicadas suelen divergir porque los analistas eligen distintas cestas de costes, tratan de forma incoherente los ensayos descentralizados híbridos o proyectan curvas de inscripción con multiplicadores de talla única.

Entre los principales factores que impulsan las diferencias se incluyen la inclusión de servicios de apoyo, como el diagnóstico por imagen o la gestión de datos, en algunos ámbitos, diferentes hipótesis de desgaste, distintas cadencias de actualización y proyecciones de mezcla de fases no validadas. Por ejemplo, la estimación para 2024 de una consultora global alcanzaba los 17.520 millones de dólares al agrupar el gasto en diagnóstico por imagen, mientras que la cifra para 2023 de una revista especializada, 13.710 millones de dólares, aplicaba un crecimiento lineal a los recuentos de registros. La estimación de la asociación sectorial para 2024, de 13.600 millones de dólares, se basaba únicamente en los ensayos registrados sin normalización del gasto.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 13.910 millones de dólares (2025) | Inteligencia de Mordor | - |

| 17 520 millones de dólares (2024) | Consultoría global A | Servicios de diagnóstico por imagen y de apoyo; validación primaria limitada |

| 13.710 millones de dólares (2023) | Diario profesional B | Extrapolación lineal; excluye las bajas prematuras |

| 13.600 millones de dólares (2024) | Asociación sectorial C | Cuenta los ensayos, no el gasto; no hay ponderación del coste por paciente |

En conjunto, la comparación demuestra que la selección disciplinada de componentes de gasto, el seguimiento de la combinación de fases en tiempo real y la actualización anual de Mordor proporcionan una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden revisar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ensayos clínicos en oncología?

El mercado de ensayos clínicos en oncología asciende a 14.630 millones de USD en 2026 y está en camino de alcanzar los 18.790 millones de USD en 2031.

¿Qué región geográfica se expande más rápido?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 6,31%, impulsada por la aceleración regulatoria en China e India y el acceso a poblaciones vírgenes de tratamiento.

¿Por qué los ensayos de Fase I están ganando impulso?

La innovación en etapas tempranas, los protocolos de plataforma adaptativa y el crecimiento de las carteras de terapias celulares y génicas están llevando los volúmenes de Fase I a una CAGR del 7,52%.

¿Qué tan significativos son los estudios de evidencia del mundo real?

Los diseños observacionales e híbridos se están expandiendo a una CAGR del 6,74% a medida que los reguladores aceptan cada vez más los datos del mundo real para las decisiones de seguridad y efectividad.

¿Qué desafíos operativos siguen siendo más apremiantes?

El aumento de los costos de la Fase III con un promedio de 36,58 millones de USD y los estrictos criterios de elegibilidad que limitan el acceso de los pacientes continúan tensionando los plazos y los presupuestos.

¿Qué modalidad terapéutica muestra el crecimiento más rápido?

La terapia celular y génica registra la CAGR más alta con un 7,63%, apoyada por avances en plataformas CAR-T y de edición génica que amplían las aplicaciones en tumores sólidos.

Última actualización de la página el: