Tamaño y Participación del Mercado de Ensayos Clínicos Virtuales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

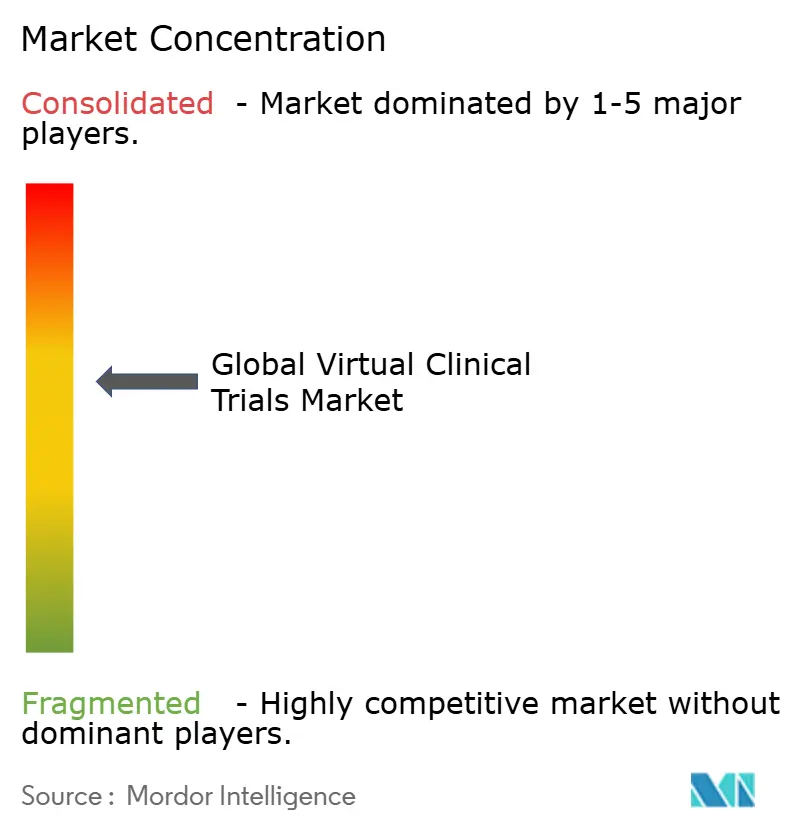

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensayos Clínicos Virtuales por Mordor Intelligence

El tamaño del mercado de ensayos clínicos virtuales en 2026 se estima en USD 10,32 mil millones, creciendo desde el valor de 2025 de USD 9,77 mil millones con proyecciones para 2031 que muestran USD 13,56 mil millones, creciendo a una CAGR del 5,62% durante 2026-2031. Los marcos regulatorios estables en Estados Unidos y Europa, el rendimiento tecnológico demostrado y una propuesta de valor clara más allá del uso de emergencia guían esta trayectoria de crecimiento. Los patrocinadores consideran ahora los modelos de ensayos híbridos y totalmente remotos como una opción estándar en lugar de una medida de contingencia, lo que sostiene la demanda incluso a medida que las presiones de la pandemia retroceden. Los estudios intervencionales siguen dominando el gasto, pero la rápida expansión de los protocolos de evidencia del mundo real está reformando las decisiones de diseño. El liderazgo de América del Norte, la expansión de la capacidad en Asia-Pacífico y la inversión en plataformas habilitadas para la nube continúan enfocando la estrategia competitiva en el alcance geográfico, la velocidad de incorporación y la economía de retención de pacientes dentro del mercado de ensayos clínicos virtuales.

Conclusiones Clave del Informe

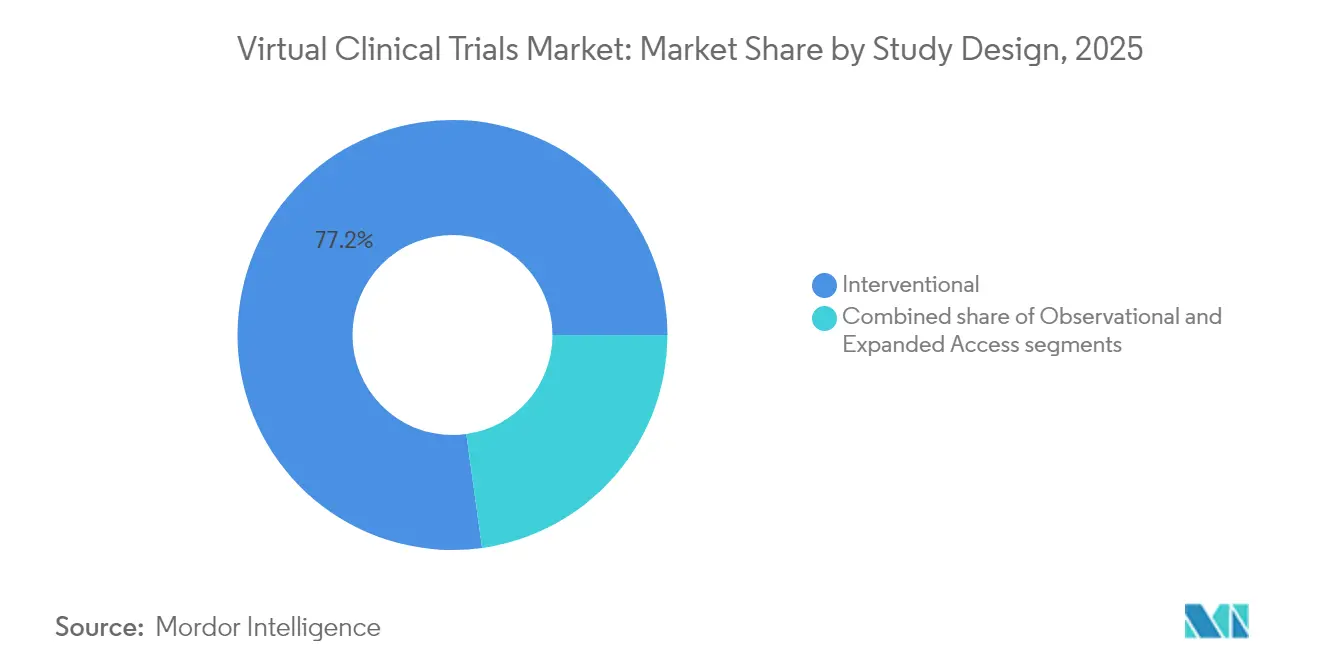

- Por diseño de estudio, los ensayos intervencionales lideraron con el 77,20% de la participación del mercado de ensayos clínicos virtuales en 2025, mientras que los estudios observacionales muestran la CAGR más rápida del 7,65% hasta 2031.

- Por fase, la Fase III concentró el 48,60% de la actividad en 2025; se proyecta que la Fase I se expanda a una CAGR del 8,74% hasta 2031.

- Por componente, el software capturó el 60,55% de los ingresos de 2025, mientras que los servicios registran la CAGR más alta del 7,31%.

- Por modo de entrega, el despliegue basado en web concentró el 54,60% del gasto en 2025, aunque las plataformas en la nube crecen a una CAGR del 7,26%.

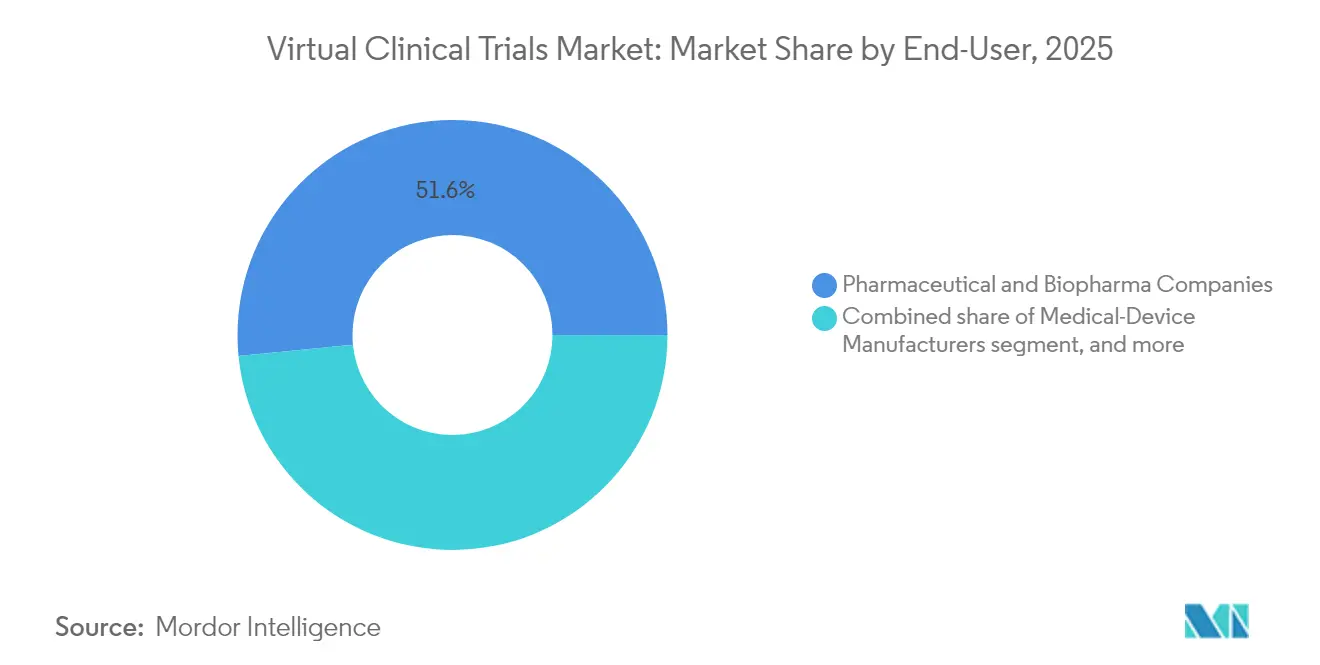

- Por usuario final, las empresas farmacéuticas representaron el 51,55% en 2025; los fabricantes de dispositivos médicos lideran el crecimiento con una CAGR del 7,33%.

- Por indicación, la oncología contribuyó con una participación del 37,85% en 2025; la neurología avanza a una CAGR del 9,28%.

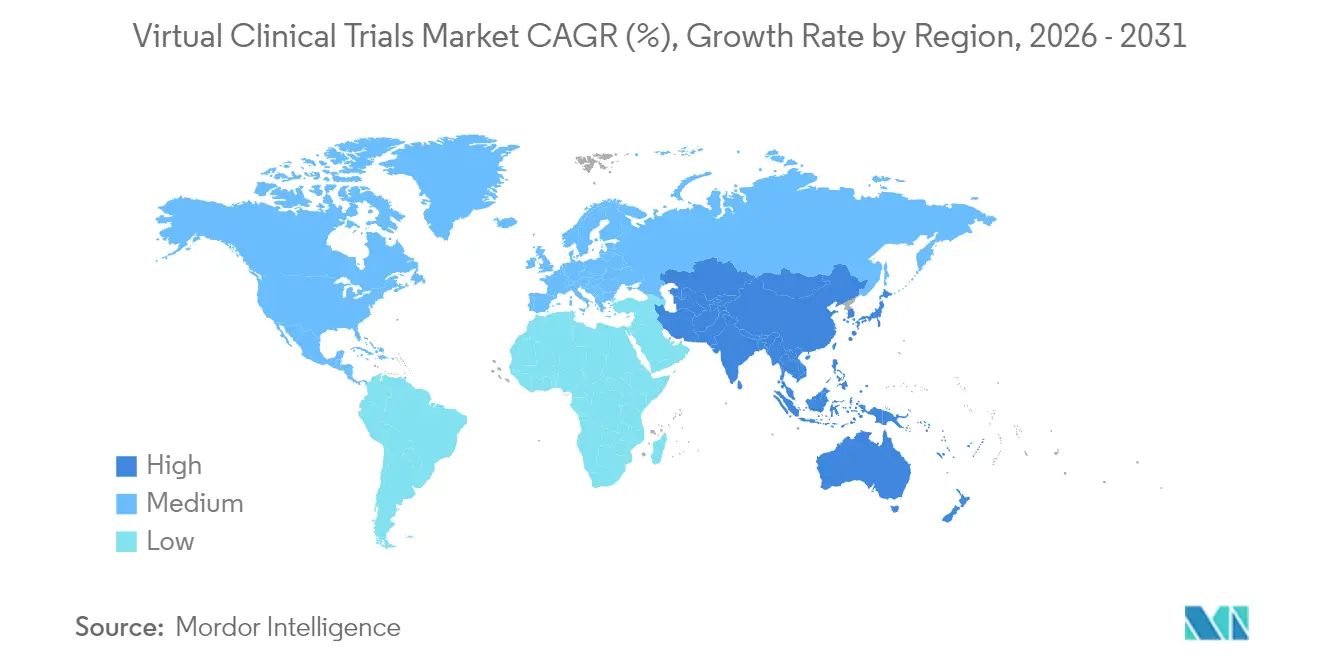

- Por geografía, América del Norte concentró el 58,75% de los ingresos en 2025, mientras que Asia-Pacífico crece más rápido con una CAGR del 6,71%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ensayos Clínicos Virtuales

Análisis del Impacto de los Impulsores*

| Impulsor | (`) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de costos y complejidad de los ensayos basados en sitios | +1.2% | Global, con presión aguda en América del Norte y la UE | Mediano plazo (2-4 años) |

| Respaldo regulatorio pospandemia de los modelos descentralizados | +0.8% | Global, liderado por la FDA y la EMA | Corto plazo (≤ 2 años) |

| Despliegue global de conectividad de alta velocidad y dispositivos de salud para el consumidor | +0.6% | Núcleo de Asia-Pacífico, con extensión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Creciente demanda de participación centrada en el paciente e inclusiva | +0.9% | Mandatos de diversidad en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de la cartera de oncología y enfermedades raras que requieren acceso remoto | +0.7% | Clústeres globales de oncología, alta relevancia en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Aumento de la inversión de patrocinadores y ORC en herramientas de eficiencia para ensayos digitales | +0.5% | Global, concentrado en Estados Unidos, Alemania y Japón | Corto a mediano plazo (≤ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos y Complejidad de los Ensayos Basados en Sitios

Los presupuestos de ensayos tradicionales continúan aumentando más rápido que los recursos humanos de I+D, lo que impulsa a los patrocinadores a buscar ahorros estructurales. Medable reportó una reducción de costos del 50% y una incorporación 200% más rápida en más de 300 ensayos cuando las técnicas virtuales reemplazaron a los sitios físicos. El Centro Tufts calculó retornos de USD 10 millones para la Fase II y USD 39 millones para la Fase III cuando la descentralización reduce un año de los plazos, principalmente al eliminar los gastos generales de instalaciones y la coordinación del personal. Los patrocinadores ahora comparan los planes de viabilidad con esos ahorros, por lo que el despliegue virtual gana atención a nivel directivo. La sensibilidad a los costos influye especialmente en las empresas de biotecnología en etapa temprana que ejecutan múltiples cohortes pequeñas de forma simultánea. Este impulsor económico está destinado a elevar la adopción hasta que las brechas de productividad entre la ejecución virtual y la física se reduzcan.

Respaldo Regulatorio Pospandemia de los Modelos Descentralizados

La guía final de la FDA de septiembre de 2024 confirmó las visitas de telesalud, el uso de laboratorios locales y la captura de datos de salud digital como plenamente aceptables dentro de los mismos estándares regulatorios aplicados a los ensayos basados en sitios[1]Administración de Alimentos y Medicamentos, "Ensayos Clínicos Descentralizados para Medicamentos, Productos Biológicos y Dispositivos," fda.gov. Un mes después, la Agencia Europea de Medicamentos se alineó mediante ICH E6(R3), vigente desde julio de 2025, incorporando principios de calidad por diseño descentralizados[2]Agencia Europea de Medicamentos, "Principios de Buenas Prácticas Clínicas ICH E6(R3)," ema.europa.eu. Estos respaldos neutralizaron los temores de cumplimiento previos y abrieron el camino para protocolos transfronterizos con reglas de monitoreo consistentes. Como resultado, los patrocinadores globales pueden ahora presupuestar los diseños virtuales como opciones predeterminadas en lugar de programas piloto. La armonización también alienta a las empresas medianas a colocar estudios multinacionales de oncología o enfermedades raras bajo un único modelo de gobernanza remota, acelerando el mercado de ensayos clínicos virtuales.

Despliegue Global de Conectividad de Alta Velocidad y Dispositivos de Salud para el Consumidor

La expansión de la banda ancha en Asia-Pacífico, el crecimiento de los centros de datos en la nube y la penetración madura de los teléfonos inteligentes establecen la base técnica para los ensayos descentralizados. La CAGR del 7,29% en salud digital de Japón, junto con las colaboraciones Shionogi-Akili respaldadas por el gobierno, demuestra el impulso público-privado. Las señales fisiológicas continuas ahora se transmiten directamente desde dispositivos portátiles, reemplazando las constantes vitales episódicas de la clínica con datos de alta frecuencia. Los patrocinadores integran estos flujos en los criterios de valoración primarios, mejorando la potencia estadística sin añadir visitas de pacientes. La conectividad robusta también acorta los tiempos de transferencia de archivos para conjuntos de datos de imágenes y genómicos, lo que acelera el monitoreo al tiempo que satisface las leyes de residencia de datos en los grandes territorios asiáticos. La entrega en la nube gana credibilidad a medida que los reguladores presencian verificaciones de integridad de datos en tiempo real, reforzando la confianza en los comités de ética.

Creciente Demanda de Participación Centrada en el Paciente e Inclusiva

Los reguladores exigen planes de incorporación que reflejen la prevalencia de la enfermedad en función de la edad, la raza y la geografía. Las herramientas virtuales eliminan las barreras de transporte y el tiempo libre del trabajo, permitiendo que los ensayos recluten poblaciones subrepresentadas. El programa directo al paciente de Parexel registró mayores proporciones de participantes de raza negra que estudios de oncología comparables basados en sitios, manteniendo la adherencia al protocolo. Las encuestas de preferencias muestran que el 90% de los voluntarios aceptan modelos híbridos si el tiempo de desplazamiento se mantiene por debajo de una hora, confirmando que la flexibilidad supera la virtualización total. Los mandatos de diversidad más la conveniencia del paciente convergen para fortalecer el impulso de adopción, particularmente para las cohortes de enfermedades crónicas y personas mayores que tienen dificultades con las visitas repetidas al sitio.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgos de privacidad de datos y ciberseguridad en los puntos de acceso digitales | -0.7% | Global, con mayor escrutinio del RGPD de la UE | Corto plazo (≤ 2 años) |

| Requisitos regulatorios globales fragmentados y de los comités de ética | -0.4% | Mercados emergentes, brechas de armonización | Largo plazo (≥ 4 años) |

| Brechas de alfabetización digital y acceso a banda ancha en las poblaciones de pacientes | -0.5% | Zonas rurales en Asia-Pacífico, América Latina y partes de Europa | Mediano plazo (2-4 años) |

| Obstáculos de integración con sistemas clínicos heredados y silos de fuente electrónica | -0.3% | Global, más agudo en grandes farmacéuticas con infraestructura de TI envejecida | Corto a mediano plazo (≤ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Privacidad de Datos y Ciberseguridad en los Puntos de Acceso Digitales

Las grandes brechas en Oracle Health y Worldwide Clinical Trials expusieron conjuntos de datos sensibles, sacudiendo la confianza de los patrocinadores. Los diseños virtuales multiplican las superficies de ataque a través de dispositivos domésticos, redes Wi-Fi y API de nube interconectadas. El RGPD impone reglas estrictas de consentimiento y transferencia, añadiendo costos de cifrado y registro de auditoría. Los patrocinadores elaboran evaluaciones de proveedores por capas y políticas de responsabilidad cibernética antes de aprobar propuestas virtuales, lo que puede retrasar el inicio en varias semanas. Si bien no se produjo ninguna paralización regulatoria sistémica, la prima de riesgo modera marginalmente la contribución a la CAGR.

Requisitos Regulatorios Globales Fragmentados y de los Comités de Ética

La orientación descentralizada mejora en los mercados maduros, pero la variabilidad persiste en las interpretaciones éticas en Asia-Pacífico y América Latina. Singapur puede aprobar un flujo de trabajo de consentimiento remoto en tres meses, mientras que China a menudo necesita seis meses más un apéndice de verificación in situ. Los patrocinadores deben crear variantes de consentimiento bilingüe, duplicar los planes de monitoreo y programar revisiones redundantes para protocolos idénticos. Estas redundancias añaden carga administrativa y limitan la capacidad de las empresas más pequeñas para ejecutar estudios multirregionales simultáneos, frenando ligeramente la trayectoria de crecimiento del mercado de ensayos clínicos virtuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diseño de Estudio: El Dominio Intervencional Enfrenta la Aceleración Observacional

Los modelos intervencionales contribuyeron con el 77,20% de los ingresos en 2025, subrayando la dependencia de los patrocinadores en la dosificación controlada y la supervisión de seguridad. Este liderazgo ancla el tamaño del mercado de ensayos clínicos virtuales para los programas centrales de desarrollo de fármacos. La aceptación regulatoria de la administración remota de fármacos, los diarios electrónicos y las visitas de enfermería domiciliaria sostiene la participación hasta 2031 incluso a medida que surgen nuevos diseños. Los protocolos intervencionales registraron un crecimiento anual del 4,08% entre 2019 y 2025.

Los estudios observacionales disfrutan de una CAGR prevista del 7,65% bajo los mandatos de evidencia del mundo real en los expedientes de aprobación. ICH E6(R3) y la guía de la FDA validan la captura pasiva de datos de dispositivos conectados, aumentando la confianza en la medición de resultados longitudinales. Los patrocinadores canalizan fondos hacia plataformas de registro prospectivo y análisis vinculados a reclamaciones que operan en entornos de atención rutinaria. A medida que esa inversión escala, el mercado general de ensayos clínicos virtuales se beneficia de flujos de evidencia diversificados que se extienden más allá de los productos en investigación.

Por Fase: Los Ensayos en Etapa Tardía Lideran Mientras la Adopción en Etapa Temprana se Acelera

La Fase III capturó el 48,60% del gasto en 2025, reflejando grandes cohortes de pacientes y largos períodos de seguimiento que se benefician más del compromiso remoto. El amplio alcance geográfico reduce el desgaste por fallo de selección y las pérdidas de retención, consolidando la contribución de la fase al tamaño del mercado de ensayos clínicos virtuales hasta 2031.

La Fase I registra el crecimiento más rápido del 8,74% a medida que las empresas de biotecnología aprovechan la telemetría domiciliaria y las revisiones de seguridad virtuales para acortar las ventanas de escalada de dosis. El Instituto Nacional del Cáncer estableció una Oficina de Ensayos Clínicos Virtuales en 2024 para acelerar la incorporación temprana en oncología, señalando el compromiso institucional. Los protocolos de Fase II en etapa intermedia se adaptan de forma selectiva, equilibrando la conveniencia descentralizada con las imágenes o biopsias basadas en sitios cuando los criterios de valoración complejos requieren instalaciones especializadas.

Por Componente: Las Plataformas de Software Dominan Mientras los Servicios Ganan Impulso

Las plataformas de software controlaron el 60,55% de la facturación de 2025, sustentando la captura de datos, la aleatorización y las interacciones de telesalud. La dependencia de las plataformas sigue siendo alta porque los expedientes regulatorios requieren sistemas validados que superen las auditorías de la Parte 11 del 21 CFR. No obstante, los servicios muestran una CAGR del 7,31% a medida que los patrocinadores externalizan el diseño de protocolos, la logística y la gestión regulatoria. La fusión Suvoda-Greenphire combina la aleatorización con los flujos de trabajo de pago para formar una pila de servicios de extremo a extremo. Los patrocinadores perciben las ofertas integradas como un seguro contra las brechas operativas que el software puro no puede cubrir, lo que explica las ganancias de participación lideradas por los servicios dentro del mercado de ensayos clínicos virtuales.

Por Modo de Entrega: Las Soluciones Basadas en Web Lideran Mientras la Migración a la Nube se Acelera

Los portales basados en web generaron el 54,60% de los ingresos de 2025 debido al acceso universal mediante navegador que minimiza los obstáculos de formación y dispositivos. Siguen siendo la opción predeterminada para muchos estudios de oncología en Estados Unidos que enfatizan la simplicidad. Sin embargo, las arquitecturas en la nube registran la CAGR más rápida del 7,26% ya que proporcionan análisis en tiempo real, disponibilidad global y almacenamiento escalable vital para video, imágenes y bioseñales multicanal. McKinsey estima que las canalizaciones de datos en la nube pueden acortar los plazos de los estudios hasta en un 30%, mejorando los casos de negocio a pesar de las tarifas de suscripción más altas. Los despliegues en las instalaciones persisten para la soberanía de datos en indicaciones sensibles desde el punto de vista financiero, pero su participación disminuye a medida que los nodos de nube regional cifrados satisfacen a los reguladores locales.

Por Usuario Final: Las Empresas Farmacéuticas Lideran Mientras los Fabricantes de Dispositivos se Aceleran

Las empresas farmacéuticas retuvieron una participación del 51,55% en 2025, aprovechando las lecciones de la pandemia para generalizar el reclutamiento remoto en las carteras de enfermedades infecciosas y oncología. Los amplios presupuestos del segmento anclan el mercado de ensayos clínicos virtuales. Los fabricantes de dispositivos médicos registran una CAGR del 7,33% a medida que los terapéuticos digitales y los criterios de valoración habilitados por dispositivos portátiles encajan de forma natural en los marcos descentralizados. Las ORC ocupan un sólido término medio, ampliado por la adquisición de PRA Health Sciences por parte de ICON por USD 12 mil millones, que añadió entrega de salud móvil y activos de evidencia del mundo real al catálogo de ICON. Los centros académicos se expanden metódicamente a medida que las subvenciones de los NIH promueven estudios de aprendizaje híbrido que integran sitios comunitarios y monitoreo domiciliario.

Por Indicación: El Dominio de la Oncología Persiste Mientras la Neurología Despega

La oncología entregó una participación del 37,85% en 2025, respaldada por el estímulo de los reguladores para reducir los desplazamientos de los pacientes durante los intensivos programas de quimiorradiación. La enfermería domiciliaria, el reporte electrónico de síntomas y los kits de mensajería urgente hacen que la oncología descentralizada sea factible a escala. La neurología ostenta una CAGR del 9,28% a medida que los biomarcadores digitales capturan señales motoras y cognitivas de forma continua. Roche emplea tales medidas en más de 30 ensayos, yendo más allá de las escalas evaluadas en la clínica. Los estudios cardiovasculares y endocrinos avanzan con enlaces de ECG portátil y sensores de glucosa, mientras que los protocolos de enfermedades raras ganan viabilidad a través del acceso remoto global a poblaciones ultra-huérfanas, ampliando el mercado de ensayos clínicos virtuales direccionable.

Análisis Geográfico

América del Norte contribuyó con el 58,75% de los ingresos de 2025, impulsada por la claridad de la FDA y la sólida cobertura de banda ancha que sustentan una alta velocidad de reclutamiento. Proveedores como IQVIA, ICON y Parexel operan modelos híbridos llave en mano, y los análisis de Palantir dentro de Parexel reducen semanas de los análisis intermedios al automatizar la conciliación de datos. A pesar del liderazgo, el aumento de los costos de los sitios y la escasez de talento impulsan a los patrocinadores a diversificarse hacia regiones de menor costo, moderando el crecimiento de la participación de América del Norte pero preservando las ganancias absolutas de ingresos para el mercado de ensayos clínicos virtuales.

Asia-Pacífico tiene la CAGR más alta del 6,71% hasta 2031. La Autoridad de Ciencias de la Salud de Singapur y la Administración de Bienes Terapéuticos de Australia introdujeron vías de aprobación descentralizada expedita, reduciendo la revisión a aproximadamente 90 días. Los centros regionales de Novotech utilizan coordinadores multilingües y redes de telesalud que llegan a sitios urbanos y rurales, aumentando la diversidad de pacientes. El Ministerio de Salud de Japón financia pilotos de adherencia basados en aplicaciones, mientras que el aumento del 57% en el volumen de ensayos de China subraya la capacidad de la región para albergar estudios pivotales globales incluso en medio de marcos éticos complejos.

Europa registra ganancias constantes a medida que ICH E6(R3) alinea las expectativas de los estados miembros. El RGPD añade capas de cumplimiento, pero su madurez proporciona guías operativas claras para los responsables del tratamiento de datos. El Sistema de Información de Ensayos Clínicos de la UE centraliza las presentaciones, eliminando los portales país por país que anteriormente ralentizaban el inicio. El Reino Unido opera una orientación separada pero paralela tras el Brexit, que aún respalda los protocolos virtuales. En general, la supervisión transparente supera la carga administrativa, asegurando que la contribución europea crezca en el mercado de ensayos clínicos virtuales aunque a un ritmo moderado.

Panorama regulatorio

En Estados Unidos, la FDA emitió una guía final en septiembre de 2024, Conducting Clinical Trials With Decentralized Elements, formalizando la aceptabilidad de las actividades descentralizadas (por ejemplo, visitas de telesalud, uso de laboratorios locales y adquisición remota de datos mediante tecnologías digitales de salud) bajo los mismos estándares de seguridad de los participantes e integridad de datos aplicados a los ensayos presenciales.

A nivel mundial, la ICH adoptó la guía de Buenas Prácticas Clínicas E6(R3) en enero de 2025, reforzando los principios de calidad por diseño, evaluación de riesgos y gobernanza que se aplican a los diseños de ensayos modernos que combinan elementos presenciales y remotos. En Europa, las recomendaciones sobre ensayos clínicos descentralizados en el marco de ACT EU respaldan la convergencia, pero no son legalmente vinculantes, por lo que los requisitos operativos siguen variando según el estado miembro de la UE, a pesar de una alineación cada vez mayor mediante la ICH y la infraestructura de presentación centralizada, como el Sistema de Información de Ensayos Clínicos de la UE.

Panorama Competitivo

El campo competitivo mezcla grandes consolidadores de ORC con especialistas ágiles en software. La compra de PRA Health Sciences por parte de ICON por USD 12 mil millones produce una red combinada que gestiona diseños tradicionales e híbridos en un solo contrato, entregando USD 150 millones en sinergias proyectadas y mejorando la conveniencia de ventanilla única para los patrocinadores. Los módulos de captura remota de datos de IQVIA se integran con su Motor de Predicción de Sitios impulsado por IA para prever retrasos en la incorporación y activar el reclutamiento adaptativo. Parexel y Palantir combinan análisis profundos con la conducción descentralizada para reducir los ciclos de limpieza a mitad del estudio.

Los actores de plataformas se centran en la automatización. Medidata utiliza IA generativa para reducir el tiempo de construcción de eCOA de varios días a 30 minutos manteniendo los registros de validación. El motor de aleatorización de Suvoda ahora se vincula directamente con los rieles de pago a pacientes de Greenphire, cerrando una brecha de cumplimiento que anteriormente requería conciliación manual. Participantes más pequeños como PhaseV aseguran rondas de capital de riesgo para perfeccionar la optimización de protocolos impulsada por IA que aprende de despliegues anteriores, desafiando a los titulares en velocidad y costo.

Las oportunidades de espacio en blanco emergen en neurología y enfermedades raras. Altoida impulsa algoritmos de pruebas cognitivas remotas validados en estudios tempranos de Alzheimer, posicionándose como un proveedor de datos especializado en lugar de una ORC completa. Las ORC y los proveedores de software se asocian para agrupar módulos específicos de enfermedades, con el objetivo de convertir la experiencia de nicho en ofertas de productos estandarizados. El resultado es un mercado donde la diferenciación tecnológica y los servicios complementarios deciden los contratos, manteniendo dinámico el mercado de ensayos clínicos virtuales.

Líderes del Sector de Ensayos Clínicos Virtuales

Medable Inc.

IQVIA Inc.

Parexel International Corp.

Labcorp (Covance)

ICON plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo consiste en operacionalizar las expectativas globales actualizadas de BPC en flujos de trabajo validados y listos para auditoría en eConsent, eCOA, fuentes remotas y supervisión de proveedores. La adopción del Anexo 2 de ICH E6(R3) en junio de 2026 añade consideraciones para elementos descentralizados y pragmáticos, así como datos del mundo real, lo que aumenta la demanda de los patrocinadores y las CRO de estandarizar la evaluación de riesgos, los planes de monitoreo y la documentación en países donde las interpretaciones éticas y regulatorias siguen siendo desiguales.

La consolidación de la pila tecnológica en torno a la ejecución de ensayos habilitada por IA también está generando espacio para plataformas y servicios que reducen la fricción de puesta en marcha y la carga manual en los sitios, mientras preservan el cumplimiento normativo. Medidata informó en mayo de 2026 que el 72,9% de los primeros adoptantes de IA en ensayos clínicos observaron una reducción en los cronogramas de estudio, lo que refuerza la preferencia de compra por bases de datos de nivel empresarial, sistemas clínicos interoperables y automatización en los flujos de documentos y viabilidad. Movimientos de proveedores como el despliegue por parte de Medable de programas de IA agéntica y agentes de IA orientados a sitios, junto con asociaciones de CRO que integran la ejecución de ensayos impulsada por IA y la automatización regulatoria, respaldan un cambio de herramientas transaccionales, ensayo por ensayo, hacia una infraestructura persistente que mejora el reclutamiento, la retención y la gestión de la calidad de datos en tiempo real.

Desarrollos recientes del sector

- Junio de 2026: Medable lanzó su Agentic Accelerator Program para ayudar a las empresas de ciencias de la vida a implementar IA agéntica en todo el ciclo de vida del desarrollo clínico, con expertos en IA dedicados e ingenieros desplegados sobre el terreno. El programa expande a Medable más allá de la habilitación de ensayos descentralizados hacia capas de automatización dirigidas a los cuellos de botella de puesta en marcha y ejecución tanto para patrocinadores como para CRO.

- Mayo de 2026: IQVIA y Kexing Biopharm ampliaron su colaboración estratégica para acelerar el desarrollo global de biosimilares utilizando las capacidades habilitadas por IA de IQVIA y su plataforma de desarrollo clínico integral. La asociación apunta a un mayor uso de datos integrados, análisis y modelos de entrega listos para la descentralización con el fin de reducir los tiempos de ciclo en los programas de desarrollo multinacionales.

- Septiembre de 2024: la FDA de EE. UU. emitió la guía final Conducting Clinical Trials With Decentralized Elements, formalizando la aceptabilidad de las actividades descentralizadas bajo los mismos estándares de seguridad de los participantes e integridad de datos aplicados a los ensayos presenciales. Esta guía aclara las expectativas de supervisión para la telesalud, la captura remota de datos y el uso de laboratorios locales en los componentes descentralizados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de ensayos clínicos virtuales abarca los ingresos pagados por tecnología y servicios utilizados para llevar a cabo estudios clínicos en los que las principales actividades del ensayo se realizan de forma remota, como la identificación de pacientes, el eConsent, la captura de datos y el monitoreo remoto.

Exclusiones de alcance: excluimos las visitas de telesalud rutinarias y la atención remota general que no están vinculadas a un protocolo de estudio clínico aprobado.

Descripción general de la segmentación

- Por Diseño de Estudio

- Intervencional

- Observacional

- Acceso Ampliado

- Por Fase

- Fase I

- Fase II

- Fase III

- Fase IV

- Por Componente

- Plataformas de Software

- Servicios

- Por Modo de Entrega

- Basado en Web

- Basado en la Nube

- En las Instalaciones

- Por Usuario Final

- Empresas Farmacéuticas y Biofarmacéuticas

- Fabricantes de Dispositivos Médicos

- Organizaciones de Investigación por Contrato (ORC)

- Institutos Académicos y de Investigación

- Por Indicación

- Oncología

- Enfermedades Cardiovasculares

- Neurología

- Endocrina y Metabólica

- Enfermedades Raras / Huérfanas

- Otras Indicaciones

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó mapeando cómo se implementan y se pagan los ensayos virtuales e híbridos, de modo que el modelo siga los flujos de trabajo reales de los ensayos y las líneas de ingresos facturadas. Nos apoyamos en fuentes públicas como ClinicalTrials.gov para la actividad de los ensayos y la combinación de estudios, la FDA de EE. UU. para la guía sobre ensayos descentralizados, la Agencia Europea de Medicamentos para las expectativas regionales, y la Organización Mundial de la Salud para el contexto más amplio del sistema de salud.

También revisamos fuentes como presentaciones ante la SEC, informes anuales y presentaciones a inversores para entender qué líneas de ingresos están directamente vinculadas a la ejecución de ensayos virtuales. Se realizaron verificaciones adicionales a partir de sitios web de asociaciones y coberturas de prensa de renombre para verificar actualizaciones de productos, asociaciones y calendarios de implementación que pueden modificar la adopción. Cuando fue necesario, se utilizaron suscripciones de pago ya disponibles para nosotros con el fin de obtener datos financieros e inteligencia empresarial, búsquedas de patentes y noticias y datos financieros seleccionados para verificar la combinación de negocios y los plazos. Esta lista no es exhaustiva, ya que también se utilizaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se contabiliza como ingresos por ensayos virtuales frente al gasto adyacente en salud digital, y luego en poner a prueba los supuestos de adopción y precios. Hablamos con una combinación de patrocinadores de ensayos, líderes de operaciones del lado de las CRO y proveedores de soluciones, y la cobertura se mantuvo global para reflejar las diferencias regionales en regulación, modelos de sitios y acceso de los pacientes. Los comentarios de estas conversaciones ayudaron a cerrar brechas en torno a la intensidad de los ensayos híbridos por fase, las tasas de adopción de servicios y cómo cambian los precios cuando varía la complejidad del estudio.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 16% | APAC: 39% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 38% | EMEA: 37% |

| Actores más pequeños: 16% | Gerentes: 46% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo, en la que la actividad de los ensayos y la combinación de protocolos se tradujeron en un fondo de gasto acorde con la ejecución virtual, para luego convertirse en ingresos utilizando precios informados e intensidad de servicio. En la práctica, utilizamos indicadores como el número y la combinación de estudios descentralizados e híbridos, las proporciones por fase de ensayo, el uso del monitoreo remoto de pacientes y el eConsent, la duración media del estudio y las tasas típicas de adopción de servicios para pasar de la actividad al valor de mercado pagado.

A continuación, se utilizaron verificaciones selectivas de abajo hacia arriba para corroborar los totales, incluyendo desgloses de ingresos muestreados a partir de divulgaciones públicas, conversaciones de canal sobre precios de suscripción y servicios, y verificaciones de sensatez sobre la cobertura de proveedores por geografía. Cuando surgieron brechas, como la visibilidad limitada de los ingresos de proveedores privados, el modelo se ajustó utilizando supuestos de penetración conservadores que se validaron durante las entrevistas.

La previsión se realizó mediante análisis de escenarios, ya que la velocidad de adopción depende tanto de las decisiones de diseño de los estudios y del apetito de riesgo de los patrocinadores como de la disponibilidad tecnológica. La visión prospectiva se estableció según las tendencias esperadas de volumen de ensayos, la intensidad híbrida proyectada y la dirección de los precios, con supuestos ajustados a la visión de consenso que escuchamos de los profesionales del sector.

Validación de datos y ciclo de actualización

Los totales se validaron mediante triangulación entre señales independientes, seguida de verificaciones de varianza a nivel de región y de flujo de trabajo, de modo que un supuesto inflado no pudiera distorsionar todo el mercado. Los valores atípicos fueron revisados por otro analista, y se volvió a contactar a los encuestados cuando los resultados del modelo entraban en conflicto con la actividad observable de los ensayos o con la combinación de negocios declarada.

El informe se actualiza en un ciclo anual, y se realizan actualizaciones intermedias cuando ocurren eventos significativos, como cambios regulatorios importantes o grandes cambios de programa por parte de los patrocinadores de ensayos. Antes de la entrega, completamos una nueva ronda de revisión para que los clientes reciban la visión más actualizada en lugar de una instantánea obsoleta.

Comparación del dimensionamiento del mercado de ensayos clínicos virtuales de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los ensayos clínicos virtuales pueden parecer muy dispares porque los equipos no contabilizan las mismas líneas de ingresos, y también asumen diferentes niveles de adopción híbrida dentro de un ensayo. Las diferencias también surgen de qué actividades del ensayo se consideran dentro del alcance, de cómo se promedian los precios entre servicios y software, y de la rapidez con la que se actualizan las previsiones cuando cambian los diseños de los ensayos.

La principal brecha suele provenir de si la telesalud rutinaria y la atención remota general se mezclan en el total, y aquí es donde Mordor Intelligence contabiliza los ingresos solo cuando están directamente vinculados a un flujo de trabajo de estudio clínico impulsado por protocolo, incluyendo las tarifas de plataforma y los servicios de ensayo vinculados a la ejecución descentralizada o híbrida. Las estimaciones también pueden divergir cuando el momento de la conversión de divisas no está alineado con el año del estudio, o cuando los precios se proyectan utilizando una tasa de crecimiento plana única sin verificar los cambios en la combinación de fases y la intensidad de servicio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,32 mil millones de USD (2026) | |

| Revista Especializada A | 8,80 mil millones de USD (2024) | Utiliza un año base anterior y a menudo enfatiza los ingresos por software y plataformas, lo que puede subestimar las tarifas de servicio que aumentan con la ejecución híbrida y la complejidad del estudio. |

| Informe Sectorial B | 11,50 mil millones de USD (2025) | Tiende a aplicar una interpretación más amplia que puede mezclar la actividad de atención remota adyacente y asume una adopción más rápida en todas las fases, lo que eleva el total a corto plazo. |

La dispersión en la tabla se explica principalmente por el alcance y el momento de referencia, especialmente si solo se contabilizan los ingresos por ejecución de ensayos vinculados a protocolo y cómo se asume la intensidad híbrida por fase. Al mantener los datos de entrada vinculados a la actividad observable de los estudios y luego verificar los precios y las tasas de adopción mediante entrevistas, llegamos a un valor que resulta más fácil de rastrear hasta pasos claros y variables prácticas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ensayos clínicos virtuales?

El mercado de ensayos clínicos virtuales alcanzó USD 10,32 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de ensayos clínicos virtuales?

Las previsiones indican una CAGR del 5,62%, llevando los ingresos a USD 13,56 mil millones en 2031.

¿Qué diseño de estudio domina los ensayos virtuales hoy en día?

Los ensayos intervencionales lideran con el 77,20% de los ingresos de 2025, aunque los diseños observacionales se están expandiendo más rápido con una CAGR del 7,65%.

¿Qué geografía ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico muestra la trayectoria más rápida con una CAGR del 6,71%, respaldada por regulaciones simplificadas y grandes grupos de pacientes.

¿Cuál es el principal hito regulatorio que respalda los ensayos virtuales?

La guía final de la FDA de septiembre de 2024 y los principios ICH E6(R3) de la EMA juntos proporcionan un marco global armonizado para la investigación clínica descentralizada.

¿Cómo se están abordando las preocupaciones de ciberseguridad en los ensayos clínicos virtuales?

Los patrocinadores ahora exigen cifrado por capas, auditorías de proveedores y manejo de datos alineado con el RGPD para mitigar los riesgos destacados por las recientes brechas del sector.

Última actualización de la página el: