Tamaño y Participación del Mercado de Metrología Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

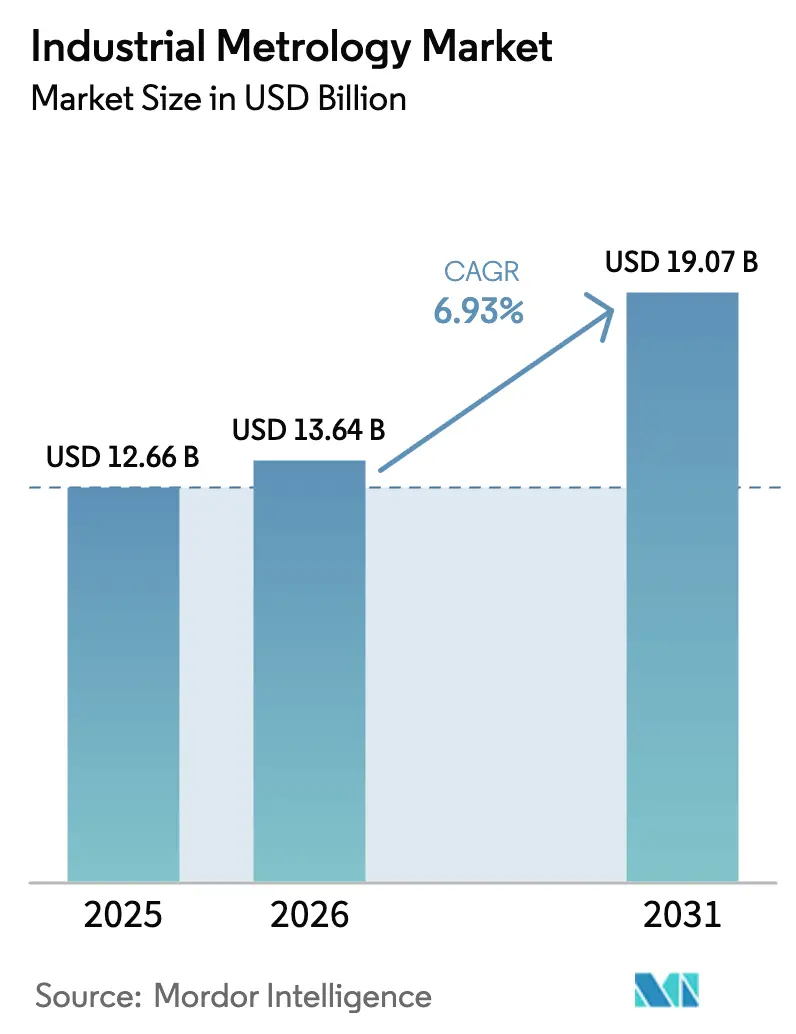

| Tamaño del Mercado (2026) | 13.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.93% CAGR |

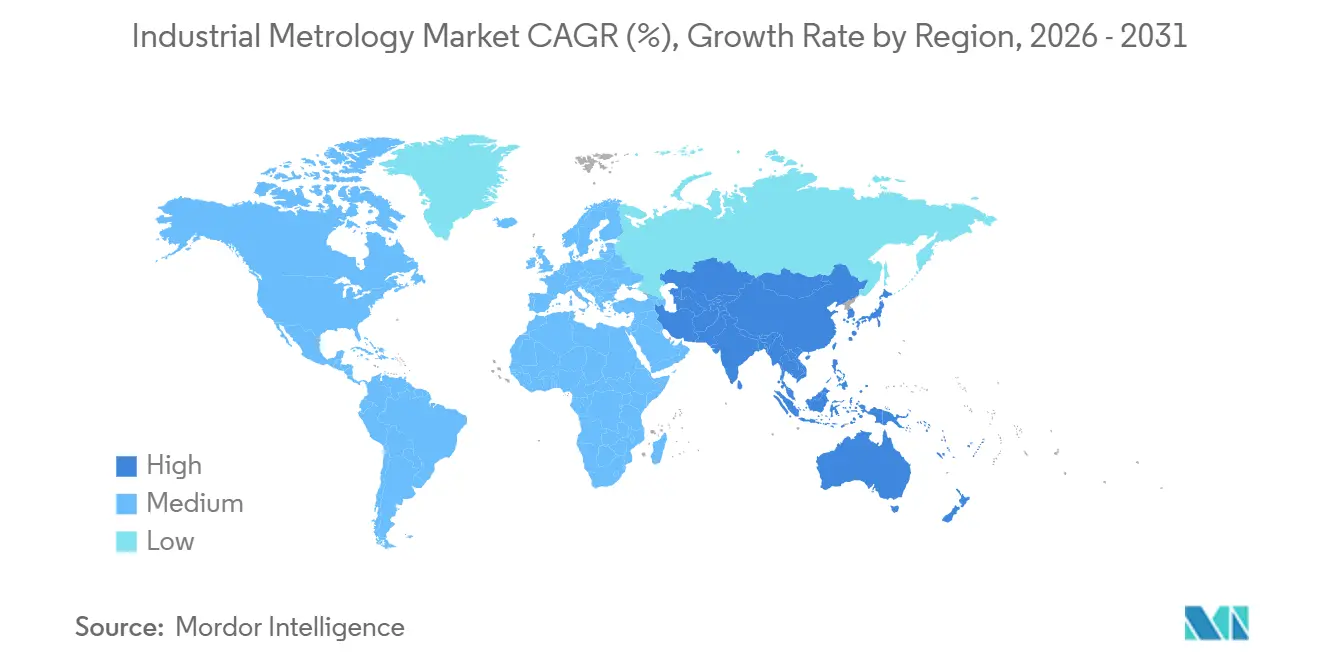

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Metrología Industrial por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Metrología Industrial se expanda desde 12,66 mil millones de USD en 2025 y 13,64 mil millones de USD en 2026 hasta 19,07 mil millones de USD en 2031, registrando una CAGR del 6,93% entre 2026 y 2031. Las fábricas de semiconductores que migran a nodos por debajo de 5 nanómetros, las gigafábricas de baterías que ajustan las tolerancias de los electrodos, y los programas de gemelos digitales que demandan datos dimensionales en tiempo real están convergiendo para acelerar la adopción. Los proveedores que ofrecen precisión a escala nanométrica, velocidad en línea y conectividad en la nube están ganando contratos, especialmente en Asia-Pacífico, donde las cadenas de suministro de vehículos eléctricos y pantallas están en expansión. El crecimiento de América del Norte está anclado en los incentivos de la Ley CHIPS y Ciencia, mientras que el impulso de Europa proviene de los mandatos de Industrie 4.0 que exigen el intercambio de datos entre máquinas y empresas.

Conclusiones Clave del Informe

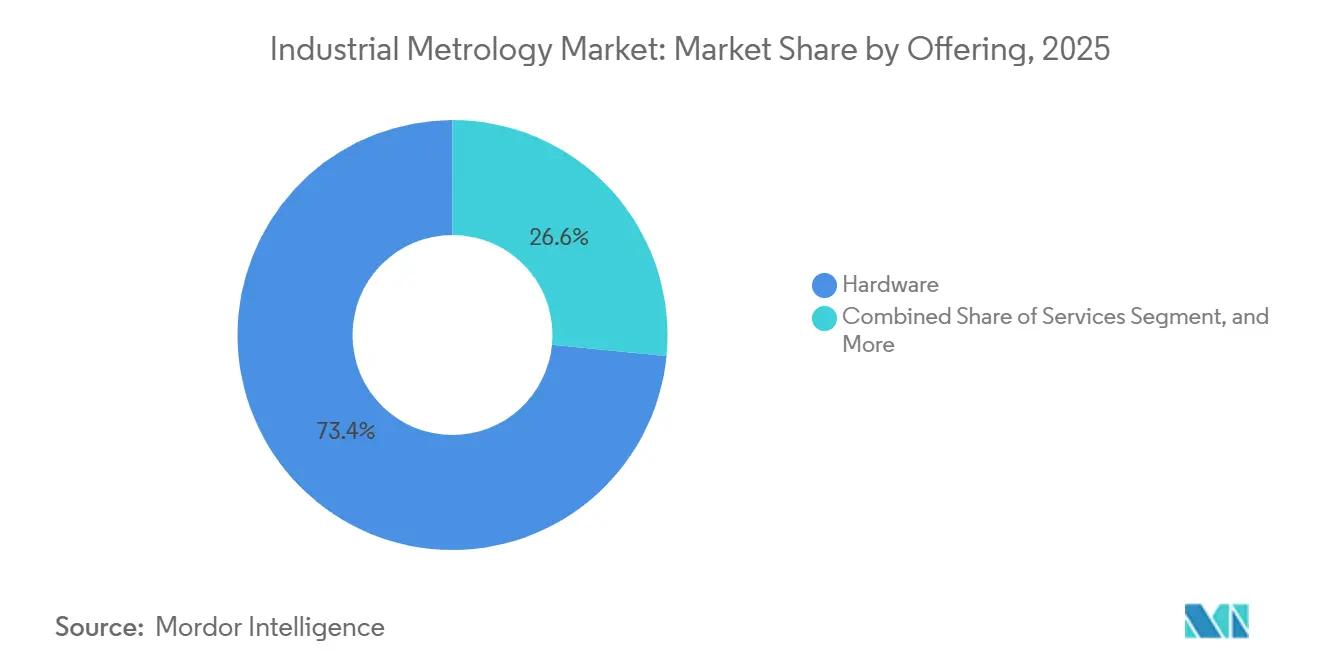

- Por oferta, el hardware lideró con una participación de ingresos del 73,44% en 2025; se prevé que los servicios se expandan a una CAGR del 7,61% hasta 2031.

- Por equipamiento, las máquinas de medición por coordenadas representaron el 39,83% de la participación del mercado de metrología industrial en 2025, y se proyecta que los digitalizadores ópticos y escáneres crezcan a una CAGR del 8,22% hasta 2031.

- Por factor de forma, los sistemas estacionarios de sobremesa captaron el 47,59% de los ingresos en 2025, mientras que las soluciones portátiles de mano avanzan a una CAGR del 7,71% hasta 2031.

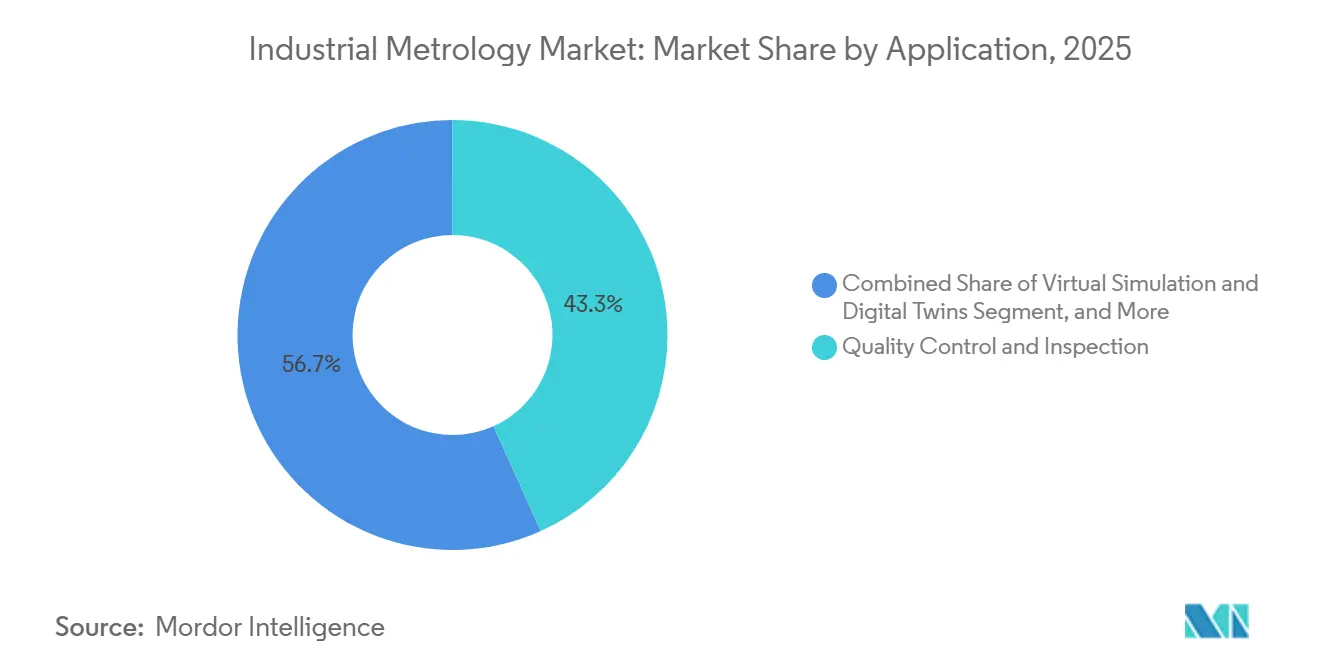

- Por aplicación, el control de calidad e inspección mantuvo el 43,27% de la participación del mercado de metrología industrial en 2025; se espera que la simulación virtual y los gemelos digitales se aceleren a una CAGR del 7,96% hasta 2031.

- Por industria de usuario final, el sector automotriz representó el 34,62% de los ingresos en 2025, y se prevé que los semiconductores y la electrónica crezcan a una CAGR del 8,43% hasta 2031.

- Por geografía, Asia-Pacífico contribuyó con el 38,19% de los ingresos en 2025 y se prevé que se expanda a una CAGR del 7,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Metrología Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gigafábricas de Baterías para Vehículos Eléctricos Impulsando el Gasto en Metrología en Línea en Asia | +1.2% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Adopción de Gemelos Digitales | +1.0% | Global, con ganancias tempranas en Alemania, Estados Unidos y Japón | Mediano plazo (2-4 años) |

| Migración a Nodos por Debajo de 5 nm que Incrementa la Demanda de Metrología de Superposición en Fábricas de Estados Unidos | +0.9% | América del Norte y Asia Oriental (Taiwán, Corea del Sur) | Corto plazo (≤ 2 años) |

| Mandatos de la Ley CHIPS para Metrología Doméstica de Empaquetado Avanzado | +0.8% | Estados Unidos, con expansión de proveedores hacia México y Canadá | Mediano plazo (2-4 años) |

| Control de Calidad Predictivo Habilitado por IA que Reduce los Costos de Retiro de Productos para Fabricantes de Equipos Originales Chinos | +0.7% | China, con adopción extendiéndose al Sudeste Asiático | Corto plazo (≤ 2 años) |

| Penetración de Máquinas de Medición por Coordenadas Portátiles en la Inspección en Máquina en Talleres Alemanes | +0.6% | Núcleo en Europa (Alemania, Francia, Italia), expandiéndose hacia Europa Central | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Gigafábricas de Baterías para Vehículos Eléctricos Impulsando el Gasto en Metrología en Línea en Asia

Las tolerancias de las celdas de batería se han reducido a unos pocos micrómetros, lo que impulsa a las gigafábricas a reemplazar el muestreo con inspección en línea al 100%. CATL y BYD destinaron conjuntamente casi 10 mil millones de USD de sus desembolsos de capital de 2025 a nuevas plantas y reservaron aproximadamente el 8% para hardware de metrología láser, de rayos X y robótica. Los calibradores de Omron ahora repiten con una precisión de 0,5 µm a velocidades de línea de 100 m/min, lo que permite a los operadores detectar defectos de recubrimiento antes de los ciclos de formación.[1]Omron Corporation, "Calibradores de Espesor Basados en Láser para la Fabricación de Baterías," omron.com Thermo Fisher envió un 22% más de espectrómetros de fluorescencia de rayos X a sitios de baterías asiáticos durante el primer semestre de 2025 para verificar el contenido de litio y níquel en tiempo real. Los productores coreanos modernizaron las líneas con celdas de máquinas de medición por coordenadas robóticas y redujeron el desperdicio del 4,2% al 2,8% en un año. El efecto acumulado está creando una oportunidad de metrología de 1,2 mil millones de USD en la fabricación de baterías para 2028.

Adopción de Gemelos Digitales

Los gemelos digitales dependen de flujos continuos de geometría tal como se construyó, por lo que las fábricas están conectando máquinas de medición por coordenadas y escáneres directamente a plataformas en la nube. La norma ISO 23247 proporciona una arquitectura de referencia para el intercambio de datos independiente del dispositivo y ha ganado tracción a medida que los proveedores se preparan para los plazos de cumplimiento de 2025. Siemens informó que el 38% de las licencias de Xcelerator vendidas en 2025 incluían módulos de gemelo que incorporan datos de metrología, frente al 22% de dos años antes.[2]Siemens AG, "Licencias de Software de Gemelo Digital Xcelerator," siemens.com El banco de pruebas del Instituto Nacional de Estándares y Tecnología valida la interoperabilidad entre dispositivos de múltiples proveedores, eliminando un cuello de botella clave en la integración. Los usuarios del sector aeroespacial redujeron los ciclos de inspección de primer artículo de seis semanas a diez días al permitir que el gemelo señale las desviaciones automáticamente. Las pasarelas de borde que comprimen nubes de puntos de 500 MB in situ están reduciendo aún más la latencia de red a niveles aceptables.

Migración a Nodos por Debajo de 5 nm que Incrementa la Demanda de Metrología de Superposición en Fábricas de Estados Unidos

Las fábricas de lógica que migran a nodos de 3 nm y 2 nm enfrentan presupuestos de superposición por debajo de 1,5 nm, lo que hace indispensable la metrología de ultra precisión. El Programa de Metrología CHIPS destinó 252 millones de USD a nuevos estándares de referencia para la medición de superposición y dimensiones críticas durante 2024-2025.[3]Instituto Nacional de Estándares y Tecnología, "Programa de Metrología CHIPS," nist.gov El sitio de Intel en Arizona instaló sistemas KLA Archer que ofrecen precisión subnanométrica, lo que ayudó a que el rendimiento del primer silicio alcanzara el 85% a finales de 2025. La plataforma PROVision de haz de electrones de Applied Materials captura la rugosidad del borde de línea a 0,1 nm, lo que respalda las arquitecturas de compuerta envolvente. Persisten brechas domésticas en los calibradores de coplanaridad de microbumps, lo que obliga a las fábricas a adquirir ciertas herramientas en el extranjero a pesar de los objetivos de política. Las asociaciones entre empresas emergentes e incumbentes tienen como objetivo cerrar esa brecha antes de que el empaquetado 3D de alto volumen se intensifique en 2027.

Mandatos de la Ley CHIPS para Metrología Doméstica de Empaquetado Avanzado

La Ley CHIPS y Ciencia vincula las subvenciones de fabricación a la adquisición de al menos el 50% de las herramientas de metrología de proveedores de Estados Unidos o aliados para 2028, lo que modifica de inmediato las preferencias de compra. Onto Innovation codesarrolló un sistema óptico-acústico con Intel que mide la profundidad de las vías a través del silicio sin dañar la oblea, demostrando cómo las colaboraciones domésticas pueden cubrir las brechas de capacidad. El banco de pruebas de Albany del Instituto Nacional de Estándares y Tecnología ofrece a los proveedores un sitio neutral para comparar la precisión de la inspección de chiplets y obtener el estado de calificación. La fábrica de TSMC en Arizona se comprometió a adquirir el 40% de los equipos de metrología norteamericanos, creando un grupo de demanda de 800 millones de USD hasta 2027. La falta de proveedores estadounidenses para tomografía computarizada submicrométrica sigue siendo un cuello de botella, pero también un espacio en blanco claro para los innovadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Ingenieros de Nanometrología en América del Norte | -0.5% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Brechas de Interoperabilidad entre Máquinas de Medición por Coordenadas Heredadas y Plataformas en la Nube | -0.4% | Global, con mayor impacto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Reducciones de Gasto de Capital en el Ciclo Bajista de Semiconductores 2025-26 | -0.8% | Global, concentrado en Asia Oriental y América del Norte | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberriesgo que Obstaculizan los Datos de Medición Alojados en la Nube | -0.3% | Global, con mayor sensibilidad en defensa y aeroespacial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Ingenieros de Nanometrología en América del Norte

Los nodos avanzados requieren especialistas versados en dispersiometría, microscopía de fuerza atómica y técnicas de haz de electrones; sin embargo, las universidades de Estados Unidos graduaron menos de 200 ingenieros de nanometrología en 2024. Intel necesitaba 120 de estos profesionales para su lanzamiento de 3 nm en Arizona, pero solo había cubierto 68 puestos a mediados de 2025, recurriendo a contrataciones extranjeras para cubrir la brecha. El tiempo medio para cubrir puestos senior de metrología se extendió a 22 semanas, lo que obstaculizó las instalaciones de herramientas y los calendarios de calificación de procesos. El Instituto Nacional de Estándares y Tecnología lanzó un programa para capacitar a 500 técnicos, aunque el plan de estudios se centra en la calibración más que en la ciencia de medición avanzada. Los salarios en aumento, con ofertas iniciales que promedian 140.000 USD, son un 35% superiores a los niveles de 2023, lo que añade presión de costos sin resolver completamente el déficit de capacidad.

Brechas de Interoperabilidad entre Máquinas de Medición por Coordenadas Heredadas y Plataformas en la Nube

Muchas máquinas de medición por coordenadas adquiridas antes de 2020 carecen de API modernas, lo que obliga al 62% de las plantas de Estados Unidos a depender de la entrada manual de datos o de middleware personalizado para alimentar los resultados de inspección en los sistemas de análisis. Los kits de conectividad de modernización de Hexagon y Zeiss cuestan entre 25.000 y 80.000 USD cada uno, lo que limita la adopción en pequeñas y medianas empresas. Los formatos de archivo propietarios introducen errores de redondeo que pueden superar 1 µm cuando se traducen para plataformas de gemelos digitales, lo que socava los objetivos de precisión. La norma ISO 23952 definirá un esquema universal, pero no se espera su publicación hasta 2027. Hasta entonces, los fabricantes deben mantener pilas de tecnología de la información paralelas, lo que inflará los presupuestos de soporte en un 18% estimado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Contratos Basados en Resultados Reconfiguran el Gasto

El hardware representó una participación del 73,44% de los ingresos en 2025, mientras que se anticipa que los servicios crecerán a una CAGR constante del 7,61% hasta 2031. El hardware sigue siendo el ancla del gasto, pero el cambio hacia las suscripciones es innegable. Hexagon obtuvo el 28% de los ingresos de metrología de 2025 de contratos de servicio, nueve puntos más que dos años antes. Los modelos de herramienta como servicio de KLA y Applied Materials garantizan el tiempo de actividad, convirtiendo los desembolsos de capital fijo en gastos operativos. Para las plantas más pequeñas, el calibrador Equator de pago por uso de Renishaw redujo los costos de propiedad a tres años en un 22%.

El apetito del mercado por los servicios impulsa el mercado de metrología industrial, impulsado por flujos de ingresos recurrentes, a medida que más usuarios agrupan calibración, actualizaciones y análisis bajo contratos plurianuales. Los proveedores que demuestran tiempo de actividad y ofrecen recomendaciones de procesos basadas en IA capturan la lealtad, mientras que los proveedores de hardware puro corren el riesgo de convertirse en productos básicos.

Por Equipamiento: Los Digitalizadores Ópticos Lideran la Curva de Crecimiento

Las máquinas de medición por coordenadas, durante mucho tiempo la columna vertebral de las salas de calidad automotriz y aeroespacial, representaron el 39,83% de los ingresos del mercado de metrología industrial en 2025; sin embargo, los escáneres de luz azul de GOM y otros se están expandiendo a una CAGR del 8,22%. La Circular Consultiva 20-62B de la Administración Federal de Aviación autorizó el escaneo óptico para la inspección de primer artículo de piezas no críticas, desbloqueando un nicho aeroespacial anual de 680 millones de USD.

Los sistemas de tomografía computarizada de rayos X y de inspección óptica automatizada añaden impulso, especialmente en las líneas de baterías y el empaquetado avanzado. La máquina de medición por coordenadas robótica colaborativa de Nikon, con un precio un 35% inferior al de las celdas convencionales, está ampliando el acceso para los pequeños fabricantes. A medida que la impresión 3D prolifera, la captura óptica de campo completo acorta los ciclos de ingeniería inversa, empujando a las máquinas de medición por coordenadas de contacto hacia roles de ultra precisión de nicho.

Por Factor de Forma: Las Herramientas Portátiles Empoderan a los Equipos de Campo

Los bancos estacionarios representaron el 47,59% de los ingresos en 2025, pero los sistemas portátiles de mano están creciendo un 7,71% anualmente. El Brazo Absoluto de 8,5 kg de Hexagon permite a los técnicos de parques eólicos medir las raíces de las palas in situ, y el T-SCAN Hawk 2 de Zeiss ofrece a los equipos de mantenimiento una precisión de 25 micrómetros sin un laboratorio fijo.

Las sondas montadas en máquinas en línea reducen los ciclos de primer artículo en un 68% en los talleres alemanes. Las celdas robóticas que utilizan escáneres láser admiten una inspección al 100% a velocidades de línea de baterías superiores a 100 m/min. El mercado de metrología industrial para tareas de servicio de campo y mantenimiento se está expandiendo, por tanto, más allá de las paredes de las fábricas, lo que lleva a los proveedores a equilibrar la robustez con la precisión a nivel micrométrico.

Por Aplicación: Los Gemelos Digitales Ganan Impulso

El control de calidad mantiene la mayor participación con el 43,27% en 2025, pero la simulación virtual y los gemelos digitales están creciendo un 7,96%, a medida que la norma ISO 23247 impulsa canalizaciones de datos estandarizadas. Los usuarios de Siemens Teamcenter incorporan retroalimentación de metrología para actualizar modelos de análisis de elementos finitos, y Boeing reduce el retrabajo del fuselaje en un 18% al vincular los datos de las máquinas de medición por coordenadas con los gemelos de ensamblaje.

La ingeniería inversa prospera a medida que el sector aeroespacial mantiene flotas envejecidas; los escaneos de luz estructurada recrean piezas obsoletas en horas. Los sistemas de alineación guiados por rastreadores láser posicionan los paquetes de baterías de vehículos eléctricos con tolerancias submilimétricas. En conjunto, estos flujos de trabajo empujan al mercado de metrología industrial hacia propuestas de valor centradas en los datos en lugar de tareas de inspección discretas.

Por Industria de Usuario Final: Los Semiconductores Lideran el Potencial Alcista

El sector automotriz contribuyó con el 34,62% de los ingresos en 2025, pero los semiconductores y la electrónica crecieron más rápido a una CAGR del 8,43%, impulsados por la Ley CHIPS y los lanzamientos de procesos de 3 nm que requieren hasta 50 herramientas por línea de fabricación. El empaquetado avanzado exige la medición de coplanaridad de microbumps por debajo de 2 micrómetros, un área donde la capacidad doméstica es escasa, lo que crea espacio para los innovadores.

El sector aeroespacial y de defensa adopta máquinas de medición por coordenadas portátiles para ensamblajes a gran escala, y los dispositivos médicos adoptan sistemas ópticos para verificar implantes con tolerancias inferiores a 10 micrómetros. Las energías renovables, especialmente la eólica, aprovechan los escáneres de campo para inspecciones de palas y torres, lo que ilustra la diversificación de la industria de metrología industrial.

Análisis Geográfico

Asia-Pacífico generó el 38,19% de los ingresos en 2025, y su CAGR del 7,91% superará a otras regiones. La construcción de gigafábricas en China destina aproximadamente el 8% de los presupuestos de equipos a metrología, lo que se traduce en un gasto anual de 400 millones de USD, mientras que las expansiones de pantallas OLED de Corea del Sur impulsan la demanda de inspección óptica automatizada con umbrales de defectos de píxeles por debajo de 5 micrómetros. El subsidio de 310 millones de USD de Japón para fabricantes de herramientas domésticos fomenta la resiliencia de la cadena de suministro. India y Australia proporcionan impulso secundario a través de componentes automotrices orientados a la exportación y gemelos digitales para minería.

América del Norte representó el 28% de los ingresos de 2025. El desembolso de 252 millones de USD del Programa de Metrología CHIPS financia estándares de referencia, y las fábricas en Arizona, Nueva York y Utah instalarán más de 300 herramientas para 2027, añadiendo 1,8 mil millones de USD a la demanda regional. El clúster aeroespacial de Canadá y la base de suministro de vehículos eléctricos de México amplían aún más la huella.

Europa mantuvo una participación de aproximadamente el 26%, impulsada por los requisitos de Industrie 4.0 de Alemania para datos dimensionales en tiempo real. La metrología en máquina redujo el tiempo de ciclo de la primera pieza en un 68% en los proveedores de primer nivel, generando 2,6 millones de USD en ahorros anuales por planta. La Ley Europea de Chips promete 43 mil millones de EUR, aunque su implementación va por detrás de la de Estados Unidos. El sector aeroespacial del Reino Unido, el estampado de paneles de carrocería francés y las sondas táctiles de máquinas herramienta italianas completan la demanda, mientras que los controles de exportación limitan el acceso de Rusia a herramientas por debajo de 10 nm.

Panorama Competitivo

El mercado de metrología industrial está moderadamente consolidado, con los cinco mayores proveedores, Hexagon, Zeiss, KLA, Applied Materials y Nikon, que en conjunto representan aproximadamente el 45% de los ingresos de 2025, mientras que decenas de actores regionales y de nicho cubren las brechas específicas de cada aplicación. Los actores establecidos se diferencian a través de ecosistemas de software que combinan análisis impulsados por IA con hardware multisensor, una estrategia que fideliza mediante tarifas de servicio recurrentes y eleva los costos de cambio. La consolidación continuó en 2025 cuando Hexagon adquirió FARO Technologies por 1,4 mil millones de USD, añadiendo instantáneamente brazos portátiles y rastreadores láser a su línea predominantemente de máquinas de medición por coordenadas estacionarias. El acuerdo pone de relieve un impulso más amplio por poseer todo el espectro de factores de forma y vender de forma cruzada análisis en la nube en toda la flota de hardware. Al mismo tiempo, los contratos de servicio representan ahora aproximadamente un tercio de los ingresos agregados de los proveedores, lo que señala un giro desde las ventas transaccionales de hardware hacia relaciones basadas en resultados.

Las hojas de ruta tecnológicas entre los líderes del mercado se centran en un control de procesos más estricto para semiconductores por debajo de 5 nm, una inspección más rápida de las líneas de baterías y el intercambio de datos nativo en la nube. KLA lanzó la herramienta de superposición Archer 900 con una precisión inferior a 0,3 nm, aumentando el rendimiento de obleas por hora en un 40% y dando a las fábricas margen para mantener los rendimientos de la litografía ultravioleta extrema. Zeiss respondió con INSPECT 2025, una plataforma basada en navegador que fusiona datos de máquinas de medición por coordenadas, escáneres y terceros en paneles de control unificados que recomiendan intervalos de recalibración. Nikon se asoció con Universal Robots para presentar una máquina de medición por coordenadas colaborativa con un precio un 35% inferior al de las celdas robóticas tradicionales, lo que permite a los pequeños fabricantes automatizar la inspección de modelos mixtos sin escribir código. Applied Materials amplió su centro de investigación y desarrollo en Israel, contratando a 180 ingenieros para acelerar el desarrollo de la e-metrología de múltiples haces para el empaquetado 3D, lo que subraya su disposición a invertir antes de las transiciones de nodo.

Por debajo del nivel superior, los proveedores especializados están aprovechando ventajas de precio-rendimiento o nuevas físicas de detección para ganar cuota en nichos de alto crecimiento. Los sistemas de variación de enfoque de Bruker Alicona ofrecen resolución vertical a escala nanométrica a aproximadamente el 70% del costo de los interferómetros tradicionales, lo que atrae a las empresas de dispositivos médicos que deben verificar acabados superficiales finos. CyberOptics amplió sus sensores 3D multifunción desde la inspección de semiconductores hasta la de placas de circuito impreso, expandiendo el mercado total direccionable sin aumentar la lista de materiales. Las empresas emergentes nativas en la nube ofrecen capas de análisis ricas en API que se sitúan por encima del hardware heterogéneo, erosionando los silos de datos propietarios y acortando los ciclos de prueba de concepto para los gemelos digitales. La intensidad competitiva está, por tanto, migrando desde las afirmaciones de precisión pura hacia flujos de trabajo integrados que combinan medición submicrométrica, análisis en tiempo real y garantías de servicio, una dinámica que probablemente mantendrá los precios disciplinados pero favorecerá a los proveedores que innoven más rápido.

Líderes de la Industria de Metrología Industrial

Carl Zeiss AG

Nikon Corporation

FARO Technologies

Renishaw plc

Mitutoyo Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Hexagon cerró la adquisición de FARO Technologies por 1,4 mil millones de USD, integrando las carteras de máquinas de medición por coordenadas portátiles y estacionarias.

- Septiembre de 2025: KLA lanzó el sistema de superposición Archer 900 con una precisión inferior a 0,3 nanómetros para nodos lógicos de 2 nm.

- Agosto de 2025: Applied Materials comprometió 250 millones de USD para expandir su centro de investigación y desarrollo de metrología en Rehovot, Israel, añadiendo 180 ingenieros.

- Julio de 2025: Zeiss presentó la suite ZEISS INSPECT 2025 nativa en la nube que unifica la sincronización de gemelos digitales y la clasificación mediante IA.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de metrología industrial como el conjunto de soluciones de hardware, software y servicios que permiten la medición dimensional, superficial y de forma de piezas fabricadas en industrias discretas. Esto abarca máquinas de medición por coordenadas, digitalizadores ópticos y escáneres, sistemas de rayos X o tomografía computarizada, estaciones de inspección óptica automatizada, celdas en línea y las capas de software que capturan, analizan y almacenan los datos generados.

Exclusión del Alcance: Los microscopios de laboratorio independientes y los instrumentos generales de prueba y medición que no se utilizan para la verificación dimensional quedan fuera del estudio.

Descripción General de la Segmentación

- Por Oferta

- Hardware

- Software

- Servicios

- Por Equipamiento

- Máquinas de Medición por Coordenadas

- Digitalizadores Ópticos y Escáneres

- Sistemas de Rayos X y Tomografía Computarizada

- Inspección Óptica Automatizada

- Equipos de Metrología 2D

- Celdas de Metrología en Línea, Robóticas

- Por Factor de Forma

- Sistemas Estacionarios de Sobremesa

- Sistemas Portátiles de Mano

- Soluciones en Línea y en Máquina

- Celdas Robóticas y Automatizadas

- Por Aplicación

- Control de Calidad e Inspección

- Ingeniería Inversa

- Alineación y Ensamblaje

- Cartografía y Modelado 3D

- Simulación Virtual y Gemelos Digitales

- Por Industria de Usuario Final

- Automotriz

- Aeroespacial y Defensa

- Semiconductores y Electrónica

- Generación de Energía y Energías Renovables

- Maquinaria Pesada y Herramientas de Máquina

- Dispositivos Médicos y Atención Sanitaria

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas conversaron con gerentes de ingeniería de calidad en plantas automotrices y de semiconductores, distribuidores regionales y gerentes de producto de metrología en América del Norte, Europa y Asia Pacífico. Las entrevistas aclararon los precios de venta promedio, las tasas de adhesión a contratos de servicio anuales y los factores desencadenantes de reemplazo, lo que nos permitió cuestionar supuestos de escritorio y refinar las ponderaciones regionales.

Investigación Documental

Comenzamos extrayendo datos de conjuntos de datos abiertos de la Encuesta de Envíos de Fabricantes de la Oficina del Censo de los Estados Unidos, las tablas de producción de maquinaria de la Oficina Federal de Estadística de Alemania, el índice de producción del METI de Japón y las publicaciones PRODCOM de Eurostat, que enmarcan el universo de piezas que requieren metrología. Los portales de asociaciones comerciales como la Asociación para la Tecnología de Fabricación y la Federación Internacional de Robótica complementaron estos datos con recuentos de instalaciones y tendencias de precios. Los informes 10-K de las empresas, las presentaciones para inversores, los registros de envíos consultados a través de Volza y los resúmenes de patentes extraídos de Questel enriquecieron nuestra comprensión de los ingresos de los proveedores, los cambios tecnológicos y los flujos comerciales. Las fuentes mencionadas aquí ilustran nuestro enfoque; se consultaron muchos otros registros públicos para anclar los hechos y verificar las señales.

Dimensionamiento del Mercado y Pronóstico

Primero reconstruimos la demanda global mediante una reconstrucción descendente de la producción en las principales industrias de uso final, multiplicada por la penetración histórica de equipos y ajustada por la utilización de la capacidad y los ciclos de reemplazo. Los resultados se verificaron con agregaciones de ingresos de proveedores seleccionados de forma ascendente y recuentos de envíos de celdas en línea. Las variables clave incluyen la producción de vehículos ligeros, las entregas de aeronaves comerciales, el gasto de capital en equipos para fábricas de obleas, los precios de venta promedio específicos por segmento y la penetración de contratos de servicio. Una regresión multivariante que vincula estos factores con las ventas de equipos observadas sustenta el pronóstico, mientras que el análisis de escenarios captura factores de variación como las construcciones de fábricas impulsadas por la Ley CHIPS. Cuando los insumos ascendentes eran parciales, las participaciones de ingresos por servicios regionales se imputaron utilizando medianas de encuestas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres niveles de escrutinio: análisis automatizados de varianza, revisiones entre pares de analistas senior y reconciliación final con indicadores independientes antes de la aprobación. El conjunto de datos se actualiza cada doce meses y se revisa a mitad de ciclo cuando las publicaciones de resultados trimestrales o los cambios de política generan una variación material.

Por Qué la Línea de Base de Metrología Industrial de Mordor Garantiza Confiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes límites de alcance, trayectorias de erosión de precios y cadencias de actualización. Reconocemos estas brechas y las hacemos visibles.

Las diferencias suelen surgir cuando otros editores agrupan los servicios de metrología en servicios de inspección más amplios, asumen caídas de precios uniformes en todos los equipos o congelan las líneas de base de producción durante varios años; por el contrario, nuestro modelo aplica trayectorias de precios específicas por segmento, producción industrial del año en curso y una disciplina de actualización anual.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 12,76 mil millones USD (2025) | Mordor Intelligence | |

| 13,76 mil millones USD (2024) | Consultora Global A | Agrupa el software de inspección y fija un ciclo de reemplazo de ocho años |

| 13,27 mil millones USD (2024) | Revista Especializada B | Combina equipos y servicios, se basa en datos de producción de hace cinco años |

| 15,10 mil millones USD (2024) | Consultora Regional C | Utiliza tipos de cambio fijos de 2020 y un único precio de venta promedio |

La comparación muestra que, una vez neutralizadas las diferencias de alcance, precios y actualización de datos, las cifras convergen hacia la línea de base de Mordor. Esta vía disciplinada y transparente ofrece a los responsables de la toma de decisiones un punto de partida confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de metrología industrial en 2026?

El tamaño del mercado de metrología industrial alcanzó los 13,64 mil millones de USD en 2026 y se proyecta que llegue a los 19,07 mil millones de USD en 2031.

¿Qué región lidera el gasto en herramientas de inspección dimensional?

Asia-Pacífico mantuvo el 38,19% de los ingresos de 2025 y se está expandiendo más rápido a una CAGR del 7,91%, impulsada por inversiones en baterías y semiconductores.

¿Qué segmento de equipamiento está creciendo más rápidamente?

Se prevé que los digitalizadores ópticos y escáneres crezcan a una CAGR del 8,22%, a medida que los proveedores aeroespaciales adoptan el escaneo de luz azul para la verificación de piezas fabricadas por adición.

¿Por qué los servicios están ganando participación en los presupuestos de metrología?

Los fabricantes prefieren contratos basados en resultados que agrupan hardware, calibración, actualizaciones de software y análisis en la nube, lo que impulsa a los servicios a una CAGR del 7,61%.

¿Cómo está influyendo la Ley CHIPS y Ciencia en la demanda?

Los incentivos de Estados Unidos exigen capacidad de metrología doméstica, lo que lleva a las fábricas a instalar cientos de nuevas herramientas de superposición, dimensiones críticas y tomografía computarizada entre 2025 y 2027.

¿Qué escasez de habilidades está frenando el crecimiento?

Menos de 200 ingenieros de nanometrología se graduaron en Estados Unidos en 2024, lo que retrasa los lanzamientos de fábricas de nodos avanzados y añade presión sobre los costos laborales.

Última actualización de la página el: