Tamaño y Participación del Mercado de Ensayos Clínicos en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

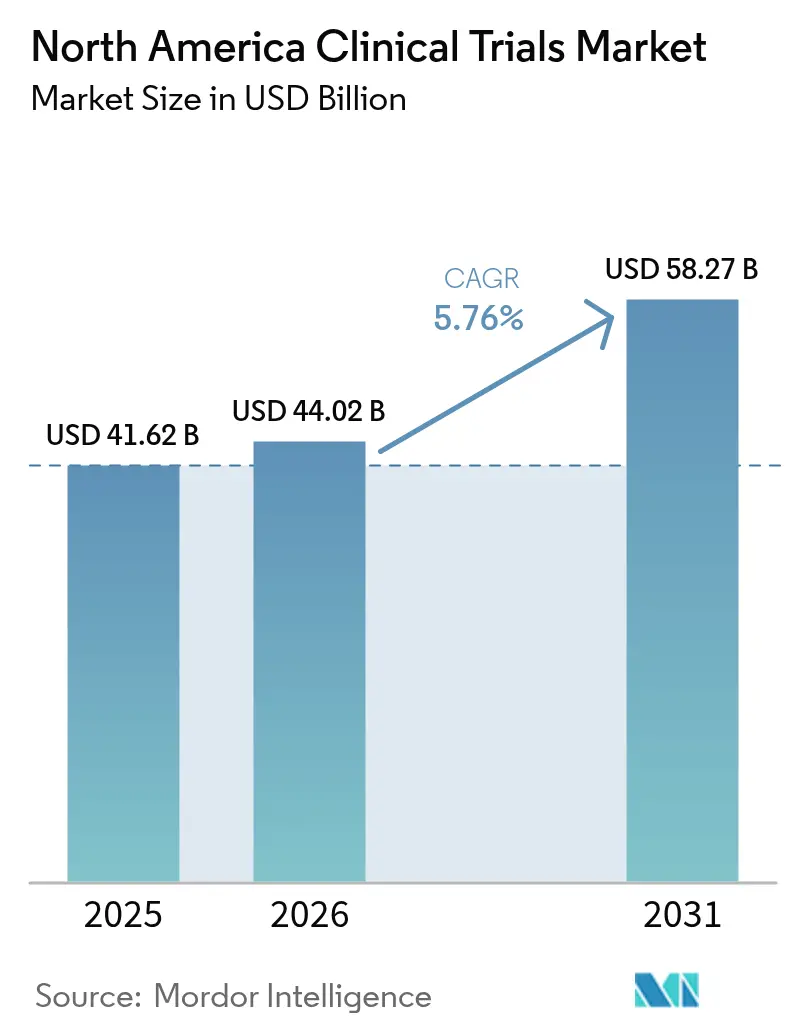

| Tamaño del mercado en el año base (2025) | 41.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 44.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

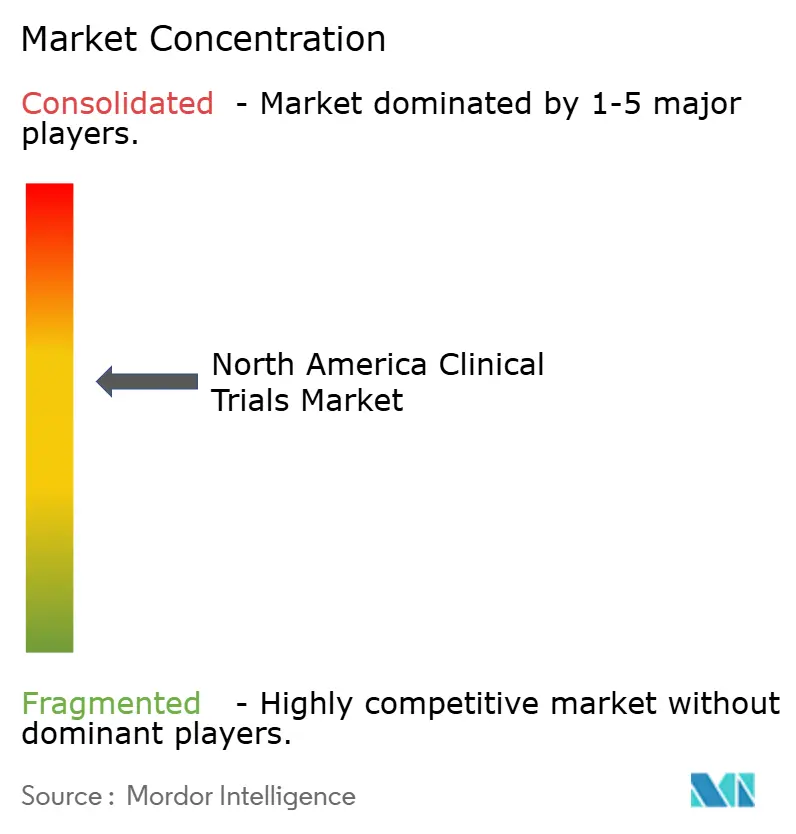

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensayos Clínicos en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de ensayos clínicos en América del Norte crezca de USD 41,62 mil millones en 2025 a USD 44,02 mil millones en 2026 y se prevé que alcance USD 58,27 mil millones para 2031 a una CAGR del 5,76% durante 2026-2031. Esta trayectoria sostenida está arraigada en la posición de América del Norte como epicentro mundial de la innovación farmacéutica, reforzada por sofisticadas vías regulatorias, una infraestructura madura de investigación por contrato y una sólida confianza de los inversores que, en conjunto, sustentan más de tres cuartas partes de las aprobaciones de la FDA[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Datos y Evidencia del Mundo Real," fda.gov. La creciente adopción de análisis de datos habilitados por IA, una carga creciente de enfermedades crónicas y el respaldo de las autoridades sanitarias a los diseños descentralizados y adaptativos han incrementado notablemente los volúmenes de estudios, incluso cuando los costos de los ensayos de Fase III alcanzaron USD 36,58 millones en 2024. La consolidación entre las principales organizaciones de investigación por contrato (CRO), ejemplificada por la adquisición de PRA Health Sciences por parte de ICON por USD 12 mil millones, está generando plataformas de servicios integrales que desafían los modelos tradicionales de externalización.

Conclusiones Clave del Informe

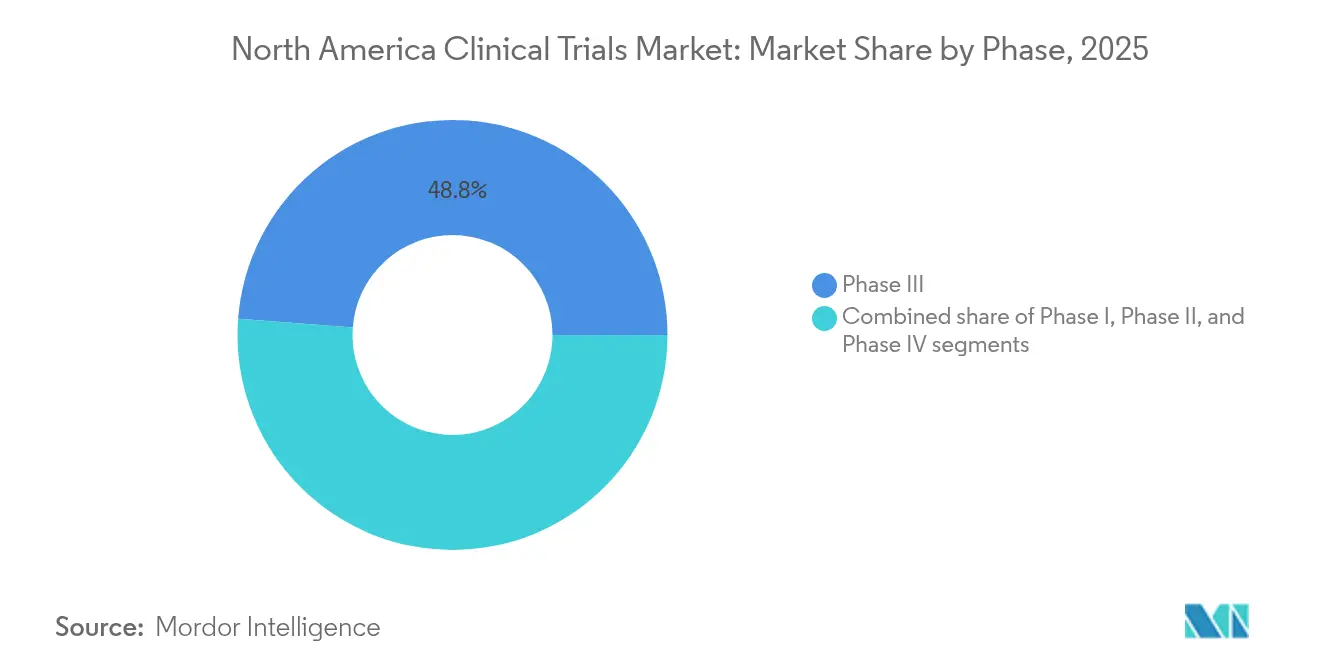

- Por fase, los ensayos de Fase III representaron el 48,80% de la participación del mercado de ensayos clínicos en América del Norte en 2025; se proyecta que la Fase II liderará el crecimiento con una CAGR del 7,42% hasta 2031.

- Por diseño del estudio, los ensayos intervencionistas dominaron con una participación de ingresos del 71,91% en 2025, mientras que los ensayos adaptativos están preparados para expandirse a una CAGR del 8,26% hasta 2031.

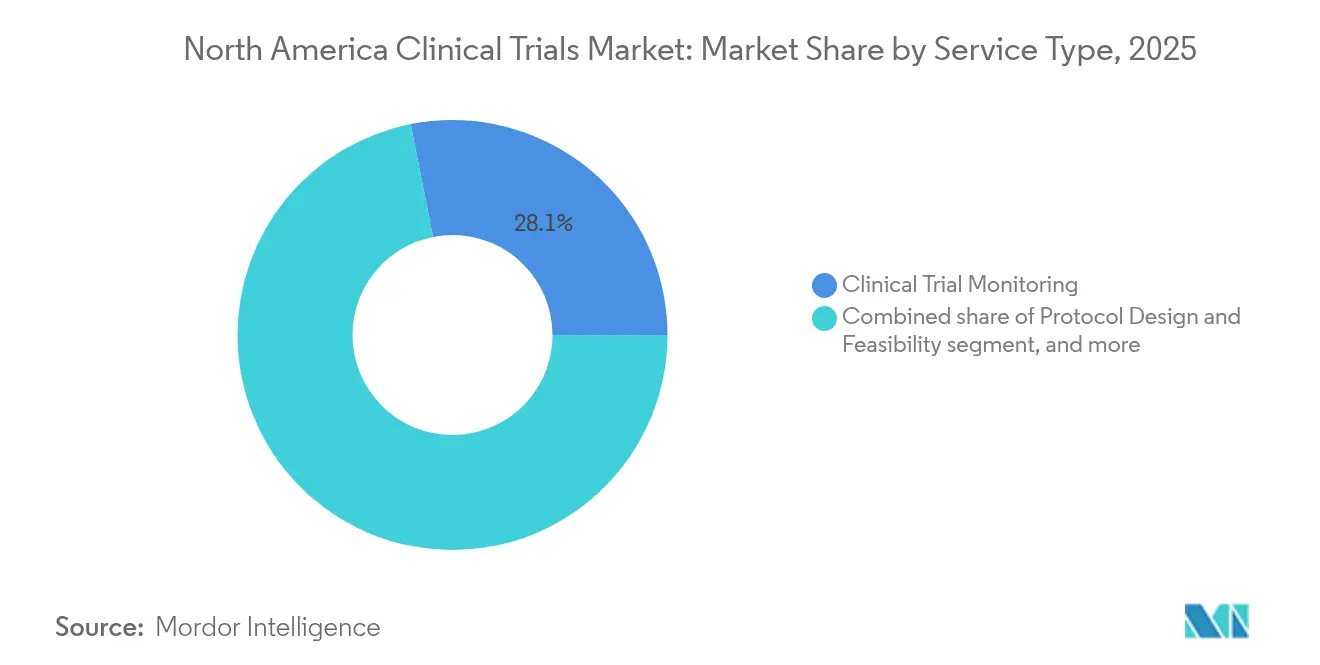

- Por tipo de servicio, el monitoreo clínico representó el 28,12% del tamaño del mercado de ensayos clínicos en América del Norte en 2025; los servicios descentralizados avanzan a una CAGR del 7,98% hasta 2031.

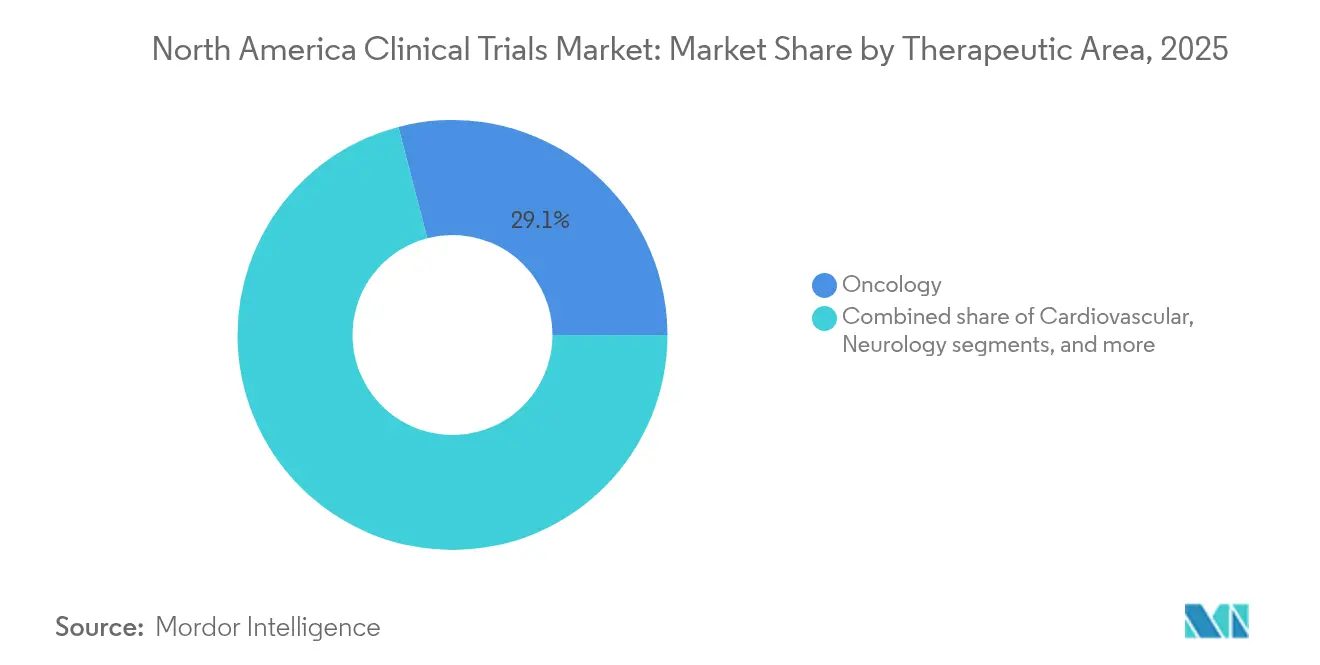

- Por área terapéutica, la oncología lideró con una participación del 29,05% en 2025; se prevé que la neurología crezca más rápido con una CAGR del 8,92% hasta 2031.

- Por tipo de patrocinador, las empresas farmacéuticas y biofarmacéuticas lideraron con una participación de ingresos del 67,82% en 2025, mientras que se prevé que las organizaciones gubernamentales y sin fines de lucro se expandan a una CAGR del 7,12% hasta 2031.

- Por geografía, Estados Unidos controló el 74,10% de los ingresos en 2025, mientras que Canadá está en camino de la expansión más rápida con una CAGR del 6,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ensayos Clínicos en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólido ecosistema de inversión e innovación en ciencias de la vida | +1.2% | Estados Unidos, con efecto secundario en Canadá | Largo plazo (≥ 4 años) |

| Alta carga de enfermedades crónicas y raras que genera demanda de ensayos | +1.0% | América del Norte, poblaciones envejecidas | Mediano plazo (2-4 años) |

| Infraestructura madura de CRO y sitios que respalda la externalización a gran escala | +0.8% | Estados Unidos, en expansión hacia Canadá | Mediano plazo (2-4 años) |

| Iniciativas de apoyo de la FDA y Health Canada para diseños descentralizados y adaptativos | +0.7% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Infraestructura avanzada de intercambio de datos y salud digital que permite ensayos híbridos | +0.6% | América del Norte, adopción liderada por Estados Unidos | Mediano plazo (2-4 años) |

| Perspectiva favorable de protección de la propiedad intelectual y reembolso que atrae capital de patrocinadores | +0.5% | Estados Unidos, impacto limitado en Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólido Ecosistema de Inversión e Innovación en Ciencias de la Vida

El gasto récord en I+D de USD 161 mil millones por parte de las principales empresas farmacéuticas en 2023 impulsó una afluencia de programas de Fase II y Fase III que ahora anclan el mercado de ensayos clínicos en América del Norte. El impulso del capital privado —destacado por la inversión de Kohlberg en Worldwide Clinical Trials— ha escalado redes de sitios dedicados que acortan los plazos de inicio de los estudios y profundizan la especialización terapéutica. La financiación de capital de riesgo en biotecnología se recuperó a USD 3 mil millones en 2024 y está cada vez más vinculada a empresas de plataformas impulsadas por IA que demandan lecturas rápidas de prueba de concepto. Las alianzas estratégicas como la de Parexel-Palantir integran análisis avanzados directamente en las operaciones de los ensayos, mejorando la viabilidad del protocolo y acelerando las decisiones intermedias. Estos flujos de capital convergentes refuerzan un ciclo virtuoso en el que la inversión genera mejoras de infraestructura que, a su vez, atraen mayor actividad de patrocinadores en el mercado de ensayos clínicos en América del Norte.

Alta Carga de Enfermedades Crónicas y Raras que Genera Demanda de Ensayos

Una población envejecida y la creciente prevalencia de trastornos cardiometabólicos y neurodegenerativos sostienen un sólido pipeline de programas de desarrollo. América del Norte representa una proporción desproporcionada de la investigación sobre el Alzheimer, con el pipeline regional alimentando un mercado de terapéuticos para el Alzheimer que se espera alcance USD 30,8 mil millones para 2033. El crecimiento paralelo en estudios de diabetes y obesidad eleva aún más la utilización de los sitios a medida que los agonistas del receptor GLP-1 dominan el panorama de los fármacos metabólicos. Además, los protocolos de medicina de precisión en oncología ahora comprenden el 30% de los ensayos oncológicos globales y se expanden más rápidamente en Estados Unidos, intensificando la demanda de laboratorios habilitados para biomarcadores. La flexibilidad regulatoria hacia los diseños adaptativos permite enmiendas rápidas de protocolo que alinean los recursos de los ensayos con los conocimientos cambiantes sobre la biología de las enfermedades, reforzando el potencial alcista del mercado de ensayos clínicos en América del Norte.

Infraestructura Madura de CRO y Sitios que Respalda la Externalización a Gran Escala

Las CRO con sede en América del Norte gestionan aproximadamente el 75% de los estudios globales activos y ofrecen cada vez más portafolios unificados que combinan servicios de monitoreo, ciencia de datos y evidencia del mundo real. IQVIA por sí sola apoya alrededor de 1.500 ensayos anuales, aprovechando una base de datos del mundo real de 530 millones de registros para optimizar la selección de sitios y las proyecciones de inscripción iqvia.com. Las oleadas de consolidación —como la adquisición de PPD por parte de Thermo Fisher por USD 17,4 mil millones— están generando plataformas verticalmente integradas que combinan análisis de laboratorio con capacidades de ejecución. El monitoreo avanzado basado en riesgos y la automatización permiten a las CRO navegar el aumento del 67% en los procedimientos de protocolo registrado entre 2009 y 2020, manteniendo la calidad y la disciplina de costos. Estas ventajas estructurales salvaguardan la ventaja competitiva del mercado de ensayos clínicos en América del Norte en un clima de financiación global cada vez más ajustado.

Iniciativas de Apoyo de la FDA y Health Canada para Diseños Descentralizados y Adaptativos

Las guías emitidas tanto por la FDA como por Health Canada formalizan los marcos de ensayos descentralizados, permitiendo la captura remota de datos sin comprometer los estándares de Buenas Prácticas Clínicas (BPC)[2]Health Canada, "Modernización Regulatoria de Ensayos Clínicos," canada.ca. El período de revisión predeterminado de 30 días de Health Canada para las Solicitudes de Ensayos Clínicos proporciona a los patrocinadores una activación rápida del estudio en comparación con muchos pares de la OCDE, mientras que la claridad de la FDA sobre las herramientas de adquisición remota de datos cataliza la adopción de protocolos híbridos. La alineación bilateral también permite que los paquetes de datos canadienses respalden los expedientes regulatorios de Estados Unidos, reduciendo meses en los calendarios de presentación multinacional. Estas eficiencias regulatorias refuerzan directamente el rendimiento en todo el mercado de ensayos clínicos en América del Norte e incentivan una mayor inversión en salud digital.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Panorama regulatorio multijurisdiccional complejo que prolonga las aprobaciones | –0.9% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Escasez de investigadores, coordinadores y personal de sitio calificados | –1.1% | América del Norte, especialmente centros de investigación especializados | Corto plazo (≤ 2 años) |

| Escalada de costos operativos de sitios y de reclutamiento de participantes impulsada por la inflación | –0.8% | América del Norte, con mayor sensibilidad en sitios médicos académicos urbanos | Corto plazo (≤ 2 años) |

| Competencia creciente por cohortes de pacientes diversas que ralentiza la inscripción | –0.6% | Principales centros de investigación metropolitanos en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Panorama Regulatorio Multijurisdiccional Complejo que Prolonga las Aprobaciones

Los requisitos divergentes entre países frecuentemente retrasan los lanzamientos regionales de estudios: la COFEPRIS de México promedia tres meses para las aprobaciones, el triple del plazo predeterminado de Health Canada, lo que obliga a estrategias de inicio escalonadas que complican la armonización de datos. Los mandatos separados de los comités de ética entre jurisdicciones extienden aún más los plazos e inflan los costos, ya que los patrocinadores deben obtener aprobaciones secuenciales antes de que comience la inscripción. Las próximas revisiones de ICH E6(R3) en 2025 endurecerán los estándares de metadatos, lo que requerirá nuevos sistemas de trazabilidad digital en sitios y CRO. En conjunto, estos factores moderan la curva de crecimiento, de otro modo sólida, del mercado de ensayos clínicos en América del Norte al añadir complejidad de cumplimiento y carga administrativa.

Escasez de Investigadores, Coordinadores y Personal de Sitio Calificados

El noventa y cinco por ciento de los centros oncológicos reportan escasez de personal que pone en riesgo el cumplimiento del protocolo y retrasa los hitos de inscripción. Entre 2016 y 2024, el volumen de estudios ha superado la expansión de la fuerza laboral, creando una brecha persistente en coordinadores y gestores de datos con experiencia. El agotamiento y la deserción relacionada con la pandemia agravan la rotación, con el 70% del personal de los sitios citando una mayor dificultad para gestionar la creciente complejidad de los protocolos. Aunque las plataformas tecnológicas automatizan aspectos de la verificación de datos fuente y el compromiso de los participantes, el alivio inmediato es insuficiente; aproximadamente el 80% de los ensayos no alcanzan los hitos iniciales de reclutamiento en el mercado de ensayos clínicos en América del Norte. Las restricciones de personal resultantes comprimen los márgenes e inflan los costos por paciente, registrando el mayor impacto negativo en el crecimiento entre las restricciones identificadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fase: Dominancia en Etapas Tardías en Medio de la Aceleración en Etapas Tempranas

Los programas de Fase III representaron el 48,80% del mercado de ensayos clínicos en América del Norte en 2025, una presencia desproporcionada que refleja la dependencia regulatoria de grandes estudios pivotales para las decisiones de aprobación. El gasto promedio en Fase III aumentó a USD 36,58 millones en 2024 a medida que las pruebas de biomarcadores, los criterios de valoración de imagen y los resultados reportados por los pacientes añadieron complejidad a las medidas de eficacia tradicionales; sin embargo, los patrocinadores continúan canalizando recursos hacia estos ensayos en etapas tardías para asegurar etiquetas de primera en su clase o mejor en su clase. Al mismo tiempo, se proyecta que el tamaño del mercado de ensayos clínicos en América del Norte para los programas de Fase II se expanda a una CAGR del 7,42% hasta 2031, a medida que las empresas priorizan diseños de prueba de concepto bien caracterizados que mitigan la deserción posterior.

Una proporción creciente de estudios de Fase II aprovecha características adaptativas —análisis de futilidad, reestimación del tamaño de la muestra y algoritmos de búsqueda de dosis— que permiten la terminación anticipada o la expansión de cohortes basada en lecturas intermedias, agudizando la toma de decisiones comerciales y conservando el capital. Los ensayos de Fase I mantienen un impulso constante a medida que las modalidades de inmuno-oncología y terapia génica exigen una exploración rigurosa de la seguridad, mientras que los estudios de Fase IV posteriores a la comercialización ganan prominencia ante la insistencia de los pagadores en la evidencia del mundo real. Dicha diversificación entre fases garantiza que la industria de ensayos clínicos en América del Norte en su conjunto retenga vectores de crecimiento equilibrados incluso bajo escrutinio presupuestario.

Por Diseño del Estudio: Los Ensayos Intervencionistas Lideran Mientras los Diseños Adaptativos Transforman la Investigación

Los diseños intervencionistas representaron el 71,91% de la participación en 2025, subrayando la preferencia regulatoria por entornos controlados aleatorizados al evaluar terapias en investigación. Los marcos de supervisión sólidos y las convenciones estadísticas bien establecidas consolidan los estudios intervencionistas como el estándar de oro para las afirmaciones de eficacia primaria dentro del mercado de ensayos clínicos en América del Norte. Sin embargo, los ensayos adaptativos están ganando velocidad, con una previsión de CAGR del 8,26% a medida que los patrocinadores capturan eficiencias al planificar prospectivamente modificaciones de diseño que responden a los datos de resultados intermedios.

El creciente repositorio de guías de la FDA sobre métodos adaptativos ha aliviado las preocupaciones históricas sobre la inflación del error de tipo I, lo que lleva a los portafolios de oncología y enfermedades raras a incorporar protocolos continuos de Fase II/III que comprimen los plazos de desarrollo. Los estudios observacionales y de acceso expandido completan la combinación de diseños, proporcionando datos complementarios del mundo real que informan los expedientes de valor para los pagadores. Con las autoridades regulatorias cada vez más receptivas a los protocolos maestros y los ensayos de plataforma, el tamaño del mercado de ensayos clínicos en América del Norte para los diseños adaptativos está destinado a ampliarse, mejorando la flexibilidad en poblaciones de pacientes heterogéneas.

Por Tipo de Servicio: Los Servicios de Monitoreo Dominan Mientras las Soluciones Digitales se Aceleran

El monitoreo clínico generó el 28,12% de los ingresos de 2025 y sigue siendo indispensable para salvaguardar la seguridad de los pacientes y la integridad de los datos. Los paradigmas de monitoreo basado en riesgos ahora se centran en disparadores estadísticos centralizados que redirigen las visitas in situ a los centros de alto riesgo, preservando la calidad mientras se reducen los presupuestos de viaje. Mientras tanto, los servicios de ensayos descentralizados y virtuales están en camino de registrar una CAGR del 7,98%, impulsados por la adopción de la telesalud y los dispositivos portátiles que recopilan criterios de valoración biométricos continuos fuera de las clínicas físicas.

La consultoría de diseño de protocolos, la gestión de datos y las operaciones de redacción médica amplían colectivamente la cartera de servicios, permitiendo a las CRO de servicio completo asegurar acuerdos maestros de servicio plurianuales. La integración del consentimiento electrónico, los resultados electrónicos reportados por los pacientes y las soluciones de dispensación directa de medicamentos a los pacientes ha redefinido los modelos de compromiso de los participantes en todo el mercado de ensayos clínicos en América del Norte. Las inversiones en plataformas de soporte de sitios habilitadas por IA —ilustradas por las herramientas de red de sitios virtuales de IQVIA— están preparadas para comprimir los intervalos de inicio y realinear los paradigmas de monitoreo en torno a los puntos críticos de calidad de los datos.

Por Área Terapéutica: El Liderazgo de la Oncología Desafiado por la Innovación en Neurología

La oncología retuvo el 29,05% de la participación en 2025, respaldada por el sostenido gasto de capital de riesgo y farmacéutico en activos de medicina de precisión dirigidos a vías agnósticas al tumor y constructos de terapia celular. Los inhibidores de puntos de control inmunitario, los conjugados anticuerpo-fármaco y los pipelines de CAR-T representan colectivamente volúmenes crecientes de pacientes, demandando sofisticados servicios de laboratorio de biomarcadores y marcos de consentimiento genómico. Se prevé que la neurología supere a todas las demás especialidades con una CAGR del 8,92% hasta 2031, a medida que los candidatos modificadores de la enfermedad del Alzheimer y las novedosas terapias génicas para la enfermedad de Parkinson entran en fases pivotales, remodelando los flujos de inversión dentro del mercado de ensayos clínicos en América del Norte.

Las áreas cardiovascular, metabólica y de enfermedades infecciosas mantienen un crecimiento de un solo dígito medio, con el enfoque terapéutico posterior a la COVID ahora extendiéndose al síndrome de COVID prolongado y la profilaxis antiviral de próxima generación. La convergencia acelerada de los portafolios de inmunología y oncología genera protocolos de cesta y paraguas que reclutan a través de firmas moleculares en lugar de la taxonomía por órgano. Estas innovaciones metodológicas refuerzan el posicionamiento de la industria de ensayos clínicos en América del Norte como banco de pruebas global para terapias de primera en su clase en categorías de alta necesidad no satisfecha.

Por Tipo de Patrocinador: Dominio Farmacéutico en Medio de la Expansión de la Investigación Gubernamental

Las empresas farmacéuticas y biofarmacéuticas representaron el 67,82% de las iniciaciones de estudios en 2025, aprovechando sus amplios presupuestos de I+D y su conocimiento regulatorio para dirigir los pipelines de ejecución en etapas tardías. La red de alianzas de las grandes farmacéuticas con centros médicos académicos e innovadores de biotecnología cultiva activos de descubrimiento temprano mientras externaliza la complejidad de la ejecución a las CRO, sosteniendo así el alcance expansivo del mercado de ensayos clínicos en América del Norte.

Se proyecta que las entidades gubernamentales y sin fines de lucro crezcan a una CAGR del 7,12%, movilizando subvenciones de salud pública como el Fondo de Ensayos Clínicos de USD 250 millones de Canadá para abordar la preparación ante vacunas y las enfermedades desatendidas. Los investigadores académicos, empoderados por estructuras de subvenciones colaborativas e infraestructura bioinformática compartida, patrocinan cada vez más ensayos iniciados por investigadores que alimentan conjuntos de datos confirmatorios en programas industriales. Los patrocinadores de dispositivos médicos añaden diversidad, impulsando estudios de Investigación de Dispositivos en Investigación (IDE) más pequeños y rápidos que pivotan rápidamente hacia presentaciones de novo o 510(k) ante la FDA. Colectivamente, este mosaico de perfiles de patrocinadores difunde el riesgo de financiación y ancla un rendimiento estable en todo el panorama de la industria de ensayos clínicos en América del Norte.

Análisis Geográfico

Estados Unidos controló el 74,10% de los ingresos de 2025 y se proyecta que crezca junto con el mercado de ensayos clínicos en América del Norte en su conjunto a una CAGR estable del 5,76% hasta 2031. Una confluencia de sistemas de salud avanzados, extensas redes académicas y marcos progresivos de la FDA sostiene su densidad inigualable de sitios de ensayos. Las sedes de las principales CRO —IQVIA en Durham, PPD en Wilmington e ICON en Filadelfia— anclan una fuerza laboral especializada en metodologías descentralizadas y adaptativas, permitiendo el despliegue rápido de protocolos maestros que interrogan simultáneamente múltiples criterios de valoración. Los continuos flujos de capital de riesgo y capital privado canalizan capital hacia redes de sitios especializados, reduciendo los retrasos en el reclutamiento de pacientes y consolidando el liderazgo innovador del país.

Canadá está preparada para la expansión más rápida, con el tamaño del mercado de ensayos clínicos en América del Norte atribuible a las operaciones canadienses destinado a registrar una CAGR del 6,10% hasta 2031. La política de revisión de 30 días de Health Canada ofrece a los patrocinadores una incorporación rápida, mientras que la alineación con los estándares ICH equipa los paquetes de datos canadienses para presentaciones ante la FDA y la Agencia Europea de Medicamentos (EMA) sin expedientes redundantes. Los incentivos gubernamentales como el Fondo de Innovación Estratégica subsidian las mejoras de infraestructura, y el Mapa de Activos de Ensayos Clínicos de Canadá promueve las capacidades de los sitios ante patrocinadores extranjeros. Además, las eficiencias de costos —generalmente un 20% por debajo de los gastos por paciente en Estados Unidos— mejoran el atractivo de Canadá, particularmente para las cohortes de oncología en etapas tempranas y enfermedades raras que se benefician de la base de pacientes étnicamente diversa del país.

México, aunque actualmente es un contribuyente menor, presenta un impulso convincente a medida que la COFEPRIS agiliza su arquitectura regulatoria y adopta las Buenas Prácticas Clínicas (BPC) de la ICH. El Acuerdo de Equivalencia de 2024 permite la importación de productos en investigación sin autorización de comercialización completa, reduciendo la fricción logística para los ensayos multinacionales. La proximidad de México a Estados Unidos respalda estrategias de emparejamiento de sitios transfronterizos que enriquecen los mandatos de diversidad en las guías de la FDA, mientras que las estructuras de costos favorables atraen a patrocinadores que exploran programas de farmacovigilancia de Fase IV y evidencia del mundo real. No obstante, las complejidades de coordinación y los requisitos de secuenciación de los comités de ética moderan la adopción a corto plazo. A medida que estos cuellos de botella procedimentales se alivien, México reforzará la profundidad geográfica del mercado de ensayos clínicos en América del Norte y ampliará los canales regionales de acceso a los pacientes.

Panorama regulatorio

La realización de ensayos clínicos en América del Norte está determinada por marcos GCP liderados por reguladores y un denso ecosistema de directrices que afecta el diseño de protocolos, la integridad de los datos y la protección de los participantes en Estados Unidos, Canadá y México. En Estados Unidos, la FDA continúa actualizando sus expectativas mediante orientaciones, incluida su guía de diciembre de 2025 sobre cómo mejorar la participación en ensayos clínicos (criterios de elegibilidad, prácticas de reclutamiento y decisiones de diseño de ensayos), que influye en las estrategias de los patrocinadores en torno a la representatividad y la selección de centros.

Durante 2026, las iniciativas de modernización están impulsando enfoques más estructurados para el gobierno de datos y métodos avanzados. En enero de 2026, la FDA emitió una guía preliminar sobre metodología bayesiana para ensayos clínicos de medicamentos y productos biológicos, ampliando el conjunto de herramientas prácticas para diseños adaptativos y eficientes. En Canadá, Health Canada avanzó en su agenda de modernización de ensayos clínicos al implementar el enfoque GCP ICH E6(R3) adoptado en abril de 2026, reforzando las expectativas de gestión de calidad basada en riesgos y de trazabilidad que las CRO y los centros deben poner en práctica en flujos de trabajo híbridos y descentralizados.

Panorama Competitivo

América del Norte alberga un sector de CRO moderadamente consolidado pero intensamente competitivo, con recientes megaoperaciones que amplifican la escala y la amplitud de los servicios. La absorción de PRA Health Sciences por parte de ICON y la integración de PPD por parte de Thermo Fisher forjaron dos plataformas integrales capaces de abarcar desde el diseño del ensayo hasta las pruebas bioanalíticas, generando sinergias que atraen a patrocinadores que buscan responsabilidad de un único proveedor[3]IQVIA Holdings Inc., "Informe Anual 2024," iqvia.com. IQVIA lidera el grupo, combinando una participación global del 19% en CRO con conjuntos de datos del mundo real propietarios que alimentan algoritmos de inscripción predictiva y referencias por área terapéutica. Las capacidades sinérgicas generan poder de negociación y contratos de fidelización que se extienden más allá de los ensayos individuales, amortiguando la volatilidad de los ingresos dentro del mercado de ensayos clínicos en América del Norte.

La convergencia tecnológica es un campo de batalla definitorio. La alianza de Parexel con Palantir integra análisis impulsados por IA en los sistemas de captura electrónica de datos (EDC), mientras que la adquisición de Deep 6 AI por parte de Tempus agudiza el reclutamiento de precisión mediante la minería de registros médicos electrónicos (RME) en tiempo real. Empresas emergentes como Lindus Health, con USD 18 millones de capital de Serie A, defienden modelos centrados en software que prometen evaluaciones rápidas de viabilidad y menores gastos generales fijos. Los actores establecidos contrarrestan con incubadoras internas y fondos de capital de riesgo para adquirir o licenciar activos digitales de nicho, preservando el posicionamiento competitivo a medida que la conducción descentralizada gana estatus convencional.

El capital privado sigue siendo una fuerza transformadora, canalizando capital hacia redes de sitios y proveedores especializados. La participación de Kohlberg en Worldwide Clinical Trials y la inyección de capital de VSS Capital en Eximia Research ilustran el apetito por plataformas de crecimiento que pueden consolidarse en entidades más grandes o salir a bolsa mediante una oferta pública inicial (OPI). A medida que persiste la escasez de mano de obra, los adquirentes favorecen las redes con academias de formación integradas y procedimientos operativos estándar (POE) estandarizados que mitigan el riesgo de la fuerza laboral. La intensidad competitiva está, por tanto, destinada a aumentar, pero la escala, la profundidad de los datos y la destreza digital seguirán siendo los diferenciadores decisivos para el liderazgo del mercado en el mercado de ensayos clínicos en América del Norte.

Líderes de la Industria de Ensayos Clínicos en América del Norte

ICON Plc

IQVIA

Parexel International

Syneos Health

Laboratory Corp of America (Covance)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los proyectos piloto y programas de modernización liderados por la FDA están creando espacios identificables para patrocinadores, CRO y proveedores de tecnología que pueden acortar los plazos de desarrollo temprano y fortalecer la preparación para las presentaciones regulatorias. Una oportunidad clave se encuentra en la habilitación anticipada de estudios en humanos por primera vez: un aviso del Registro Federal de junio de 2026 describió un piloto propuesto de IND Acelerado que utiliza una red de Instituciones de Investigación Calificadas (QRI) y explora la presentación escalonada de componentes del IND antes de la presentación final, lo que impulsa la demanda de desarrollo de protocolos integrados y flujos de trabajo coordinados de documentación no clínica, clínica y CMC.

La transmisión de datos y la ejecución conectada a la nube son otra área con potencial de acción, respaldada por la actividad de la FDA durante 2026 en torno a la visibilidad de puntos finales en tiempo real. Una prueba de concepto reportada por la FDA involucró el acceso en tiempo real a puntos finales de ensayos clínicos en la nube con AstraZeneca, el University of Texas MD Anderson Cancer Center y la University of Pennsylvania, y se describió un esfuerzo similar con Amgen, lo que subraya la necesidad de canales de datos seguros, monitoreo centralizado y capas de análisis validadas que puedan adaptarse al uso ante los reguladores. En Canadá, las Regulaciones de Ensayos Clínicos propuestas y publicadas en la Canada Gazette en diciembre de 2025 introdujeron una opción de junta nacional de ética en investigación (voluntaria para los patrocinadores) destinada a reducir las revisiones duplicadas de las juntas de ética (REB) en estudios multicéntricos, lo que favorece una activación más rápida de estudios multicéntricos para los operadores que puedan estandarizar documentos y gobernanza entre provincias. Estas inversiones en capacidad y preparación también se reflejan en la expansión de infraestructura, incluido el proyecto de ampliación de Kincell Bio en su instalación de Research Triangle Park, con una ocupación total prevista entre finales del verano y principios del otoño de 2026.

Desarrollos recientes del sector

- Junio de 2026: ICON seleccionó a Microsoft como socio tecnológico preferente y anunció una implementación a nivel empresarial de Microsoft 365 Copilot e infraestructura de IA basada en Azure para escalar su plataforma Orbis. La iniciativa refuerza un cambio hacia operaciones de ensayos nativas en la nube y asistidas por IA que pueden estandarizar los flujos de trabajo entre equipos de estudio y aumentar el rendimiento en grandes carteras de clientes con múltiples programas.

- Mayo de 2026: ICON abrió una nueva unidad de investigación clínica de 69.500 pies cuadrados en San Antonio, Texas, y añadió dos clínicas satélite ambulatorias en Houston, Texas, y Lawrence, Kansas, ampliando su presencia en fases tempranas en Estados Unidos. La capacidad adicional en unidades específicamente diseñadas respalda mayores volúmenes de trabajo complejo de Fase I y ofrece a los patrocinadores más opciones para localizar el reclutamiento y realizar un monitoreo intensivo de farmacocinética y seguridad.

- Diciembre de 2024: Thermo Fisher Scientific cerró su adquisición de PPD por 17,4 mil millones de USD, ampliando sus servicios integrados de desarrollo de fármacos en la ejecución clínica y capacidades adyacentes. La plataforma combinada aumenta la capacidad de agrupar servicios bajo modelos de proveedor único, lo que incrementa la presión competitiva sobre las CRO independientes y fortalece las propuestas de externalización integral para los patrocinadores biofarmacéuticos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta cuantificación, el mercado se define como los ingresos generados por la realización de ensayos clínicos en humanos en Estados Unidos, Canadá y México, que abarcan actividades de ensayos patrocinados y externalizados en las Fases I a IV para medicamentos, productos biológicos y dispositivos médicos.

Exclusiones del alcance: excluimos los estudios preclínicos en animales, el uso de acceso ampliado fuera de un protocolo formal y los servicios analíticos de laboratorio independientes que no forman parte de la realización de un ensayo.

Descripción general de la segmentación

- Por Fase

- Fase I

- Fase II

- Fase III

- Fase IV

- Por Diseño del Estudio

- Estudios Intervencionistas / de Tratamiento

- Estudios Observacionales

- Estudios de Acceso Expandido

- Por Tipo de Servicio

- Diseño de Protocolo y Viabilidad

- Identificación de Sitios e Inicio

- Presentación y Aprobación Regulatoria

- Monitoreo de Ensayos Clínicos

- Gestión de Datos y Bioestadística

- Redacción Médica

- Otros Tipos de Servicios

- Por Área Terapéutica

- Oncología

- Cardiovascular

- Neurología

- Enfermedades Infecciosas

- Trastornos Metabólicos (Diabetes, Obesidad)

- Inmunología / Autoinmune

- Otras Áreas Terapéuticas

- Por Tipo de Patrocinador

- Empresas Farmacéuticas y Biofarmacéuticas

- Empresas de Dispositivos Médicos

- Institutos Académicos y de Investigación

- Organizaciones Gubernamentales y Sin Fines de Lucro

- Geografía

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza fundamentando el conjunto de demanda en la actividad de ensayos observable y las señales de financiamiento, para luego convertirlo en una visión del gasto utilizando supuestos realistas de costos y combinación de servicios. Entre las fuentes públicas utilizadas se incluyen ClinicalTrials.gov para el número y las características de los ensayos, publicaciones de la FDA de EE. UU. y de Health Canada para el contexto regulatorio y de inicio de estudios, publicaciones de los CDC y los NIH sobre carga de enfermedades y prioridades de investigación, y conjuntos de datos de la OCDE y el Banco Mundial sobre indicadores macro de salud e I+D.

También revisamos presentaciones corporativas, presentaciones para inversionistas, cobertura de prensa confiable y sitios web de asociaciones para comprender la intensidad de la externalización y la dirección de los precios de los servicios. Cuando está disponible, utilizamos una suscripción de pago aprobada para datos financieros corporativos y noticias, con el fin de contrastar la distribución de ingresos y el momento de los principales contratos ganados, en lugar de depender de una sola divulgación. Las fuentes documentales aquí mencionadas son solo ilustrativas, y se revisaron muchas otras referencias públicas para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centra en alinear el modelo con la forma en que los ensayos realmente se presupuestan y se ejecutan en América del Norte, ya que las fuentes públicas rara vez muestran detalles claros de precios y combinación de servicios. Entrevistamos y encuestamos a una variedad de patrocinadores, proveedores de servicios y expertos del lado de los centros, y utilizamos su aporte para confirmar supuestos sobre tasas de externalización, complejidad de los protocolos, fricción en el reclutamiento y gasto típico por estudio según la fase en Estados Unidos, Canadá y México.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 13% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 18% | Gerentes: 48% |

Dimensionamiento y previsión del mercado

El dimensionamiento utiliza un enfoque combinado de arriba hacia abajo y de abajo hacia arriba, donde la vía descendente reconstruye el gasto en ensayos clínicos a partir de indicadores de inicio y volumen de ensayos, y luego asigna ese gasto entre fases y actividades de ejecución según proporciones de costos validadas. En la práctica, conectamos señales como el número de inicios de ensayos y estudios activos, la combinación de actividad de Fase I a IV, la proporción de ejecución descentralizada e híbrida, los plazos de reclutamiento de pacientes y la proporción de externalización dirigida a proveedores de servicios.

Para mantener los totales realistas, corroboramos con aproximaciones selectivas de abajo hacia arriba, como el costo promedio muestreado por ensayo según la fase multiplicado por los volúmenes de ensayos modelados, junto con verificaciones de canal sobre la evolución de las tarifas de servicio para monitoreo, gestión de datos y operaciones de centros. Cuando la cobertura es desigual (por ejemplo, precios específicos de México o carga de trabajo específica de centros en Canadá), las brechas se manejan mediante aproximaciones basadas en la combinación de ensayos y la dirección de los costos salariales, y luego se revisan nuevamente con expertos.

Para las previsiones, aplicamos principalmente un análisis de escenarios anclado en cambios esperados en el volumen de ensayos, la complejidad de los protocolos y la intensidad de la externalización, sometido después a pruebas de estrés frente a la dirección del gasto macro en I+D y las expectativas del ciclo regulatorio. La vía final se elige solo después de que la retroalimentación primaria sugiere que los movimientos de las variables son plausibles para los próximos años.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias verificaciones para que los resultados no dependan de una sola entrada. Comparamos los resultados del modelo con señales independientes, como las tendencias de actividad de la cartera de proyectos, la evolución de los registros de ensayos y la dirección de los ingresos reportados en presentaciones públicas, y luego investigamos los valores atípicos antes de la aprobación final.

Si una variación es grande, revisamos nuevamente la economía unitaria, reconsideramos los supuestos de divisas y calendario, y volvemos a contactar a determinados encuestados para obtener aclaraciones. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos, variaciones bruscas de financiamiento o movimientos estructurales de externalización. Antes de la entrega, se completa una revisión final por parte de un analista para garantizar que se refleje la información pública más reciente disponible.

Tamaño del mercado de ensayos clínicos de América del Norte según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los ensayos clínicos en América del Norte a menudo difieren porque el conjunto de gasto subyacente se construye de diferentes maneras, y el límite de lo que se considera un servicio de ensayo no siempre es coherente. Las diferencias también surgen cuando varían los años base, cuando la misma región se mide con distintos momentos de conversión de divisas, o cuando la proporción supuesta de externalización se aplica de manera más agresiva.

Los principales factores de discrepancia aquí suelen derivarse de lo que se incluye en los ingresos por ensayos (por ejemplo, el trabajo interno del patrocinador frente a solo el trabajo externalizado), de cómo se convierte la actividad de las Fases I a IV en gasto, y de cómo se tratan los ensayos descentralizados e híbridos en la progresión de costos. Otra razón común es la frecuencia de actualización, ya que los inicios de ensayos y los presupuestos cambian rápidamente cuando se modifican los ciclos de financiamiento o las prioridades regulatorias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 41,62 mil millones de USD (2025) | |

| Consultora Global A | 43,03 mil millones de USD (2024) | Utiliza un año base y una ventana de crecimiento diferentes, y el conjunto de gasto puede variar si la complejidad de los protocolos y las tasas de externalización se aplican utilizando una instantánea de un solo año en lugar de ajustes de combinación de fases a lo largo del tiempo. |

| Editorial del Sector B | 19,04 mil millones de USD (2023) | Reporta una visión de gasto mucho más limitada para la región, lo cual puede ocurrir cuando solo se contabiliza un subconjunto de los servicios de ensayos clínicos, o cuando los costos de ejecución internos del patrocinador y del lado del centro no se incluyen en el total. |

La tabla muestra una amplia dispersión, y en el modelo de Mordor Intelligence el total incluye las actividades internas del patrocinador junto con los servicios externalizados en las Fases I a IV, lo que eleva la base de gasto en comparación con las estimaciones centradas principalmente en los ingresos externalizados. Cuando el alcance se alinea y el año se normaliza, la mayor parte de la diferencia restante tiende a provenir de cómo se actualizan y validan la combinación de fases, la complejidad de los protocolos y las proporciones de externalización mediante verificaciones de mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ensayos clínicos en América del Norte?

El mercado está valorado en USD 44,02 mil millones en 2026 y se proyecta que alcance USD 58,27 mil millones para 2031.

¿Qué fase genera los mayores ingresos en los ensayos clínicos en América del Norte?

Los ensayos de Fase III contribuyen más, representando el 48,80% de los ingresos de 2025 y reflejando el enfoque de los patrocinadores en los estudios pivotales.

¿Por qué están ganando adopción los diseños de ensayos adaptativos?

Las guías regulatorias de la FDA y Health Canada aclaran las expectativas estadísticas, permitiendo a los patrocinadores modificar los protocolos a mitad del estudio y comprimir los plazos.

¿Qué tan rápido está creciendo el segmento de ensayos clínicos canadiense?

Se prevé que Canadá se expanda a una CAGR del 6,10% hasta 2031, ayudado por su período de revisión de la Solicitud de Ensayo Clínico (CTA) de 30 días y las eficiencias de costos.

¿Cuál es el principal desafío operativo que enfrentan los sitios de ensayos?

Una grave escasez de investigadores y coordinadores con experiencia lleva al 80% de los estudios a no alcanzar los objetivos iniciales de inscripción, aumentando los costos por paciente.

¿Cómo está remodelando la tecnología el panorama competitivo?

Las CRO están integrando IA, monitoreo basado en riesgos y plataformas descentralizadas en sus modelos de servicio para reducir los tiempos de ciclo y ganar contratos de «ventanilla única» de los patrocinadores.

Última actualización de la página el: