Tamaño y Participación del Mercado de Ensayos Clínicos Pediátricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

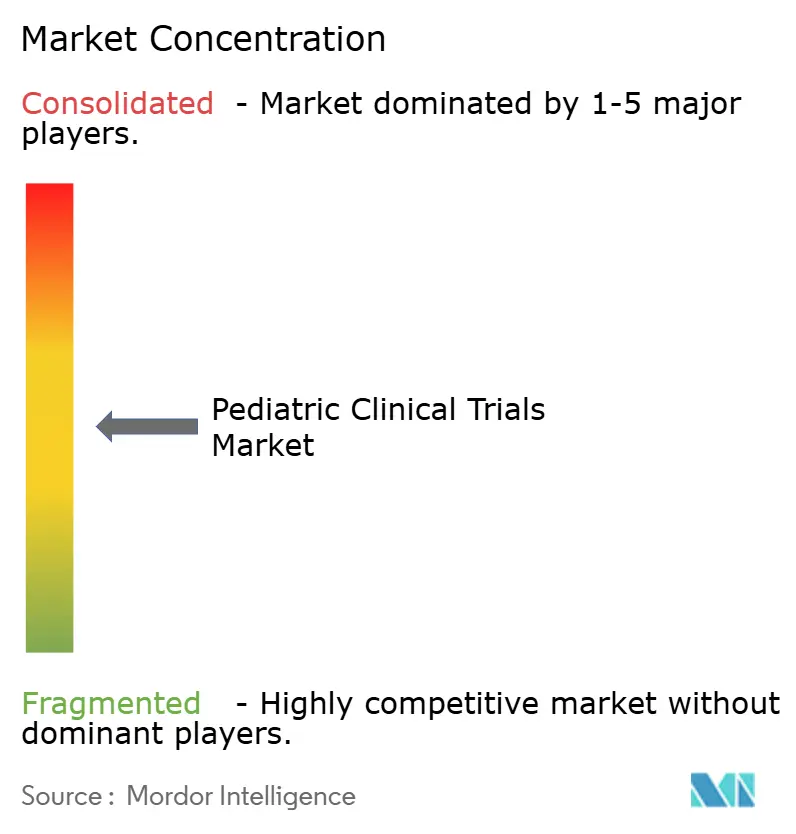

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensayos Clínicos Pediátricos por Mordor Intelligence

El tamaño del mercado de ensayos clínicos pediátricos fue valorado en USD 20,02 mil millones en 2025 y se estima que crecerá desde USD 21,03 mil millones en 2026 hasta alcanzar USD 26,89 mil millones en 2031, a una CAGR del 5,03% durante el período de pronóstico (2026-2031). Los sólidos incentivos regulatorios, en particular la Ley de Equidad en la Investigación Pediátrica de EE. UU. (PREA) y el Reglamento Pediátrico de la UE, mantienen el aumento de los volúmenes de ensayos, ya que toda nueva entidad molecular dirigida a niños debe presentar evidencia apropiada para la edad. La evaluación temprana obligatoria de medicamentos oncológicos en virtud de la Ley RACE for Children Act sostiene una alta proporción de protocolos centrados en el cáncer. Las tendencias paralelas —incluida la creciente prevalencia de enfermedades crónicas entre los niños, el cambio hacia diseños de estudios descentralizados y habilitados por IA, y una mayor externalización a organizaciones de investigación por contrato (CRO) especializadas en pediatría— están ampliando tanto el alcance como el alcance geográfico del mercado de ensayos clínicos pediátricos. América del Norte sigue siendo el mayor centro regional, pero Asia-Pacífico está acelerando más rápidamente a medida que los reguladores de Corea del Sur, Taiwán y Australia agilizan las vías de revisión e introducen incentivos fiscales para los patrocinadores.

Conclusiones Clave del Informe

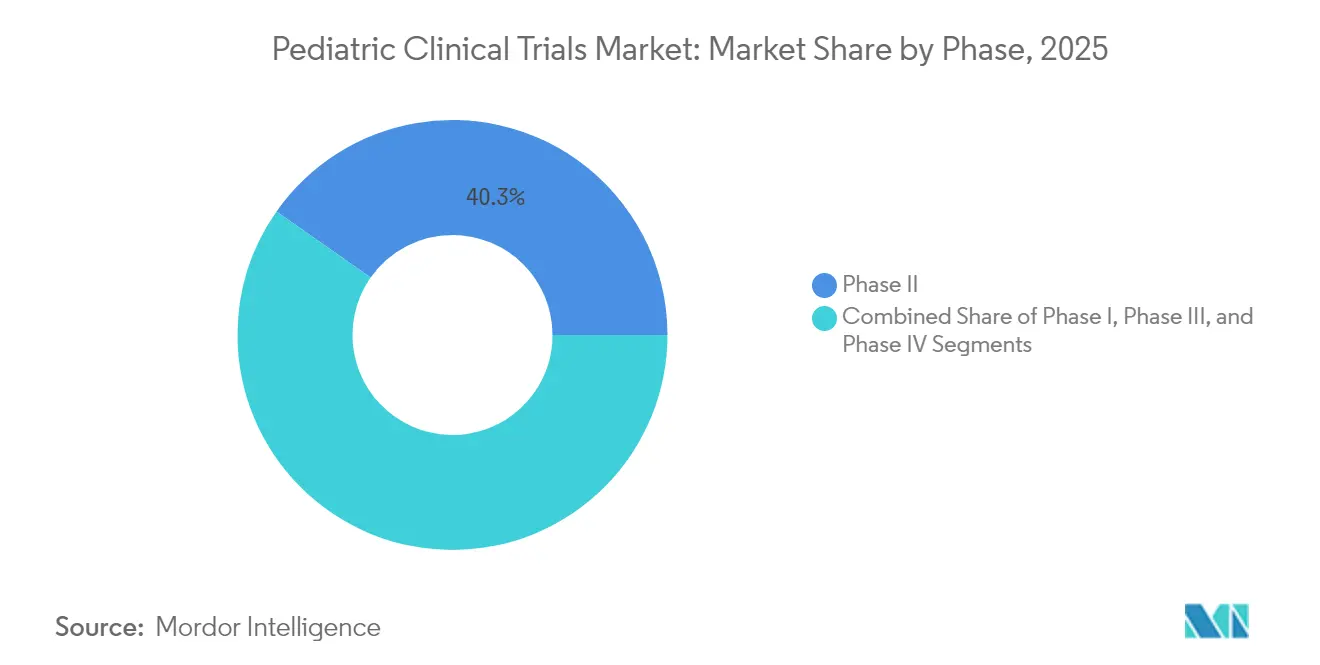

- Por fase, la Fase II representó el 40,26% de la participación del mercado de ensayos clínicos pediátricos en 2025, mientras que se proyecta que la Fase I se expanda a una CAGR del 6,96% hasta 2031.

- Por diseño del estudio, los estudios de fármacos intervencionales representaron el 64,93% del tamaño del mercado de ensayos clínicos pediátricos en 2025, mientras que los estudios observacionales transversales avanzarán a una CAGR del 7,44% hasta 2031.

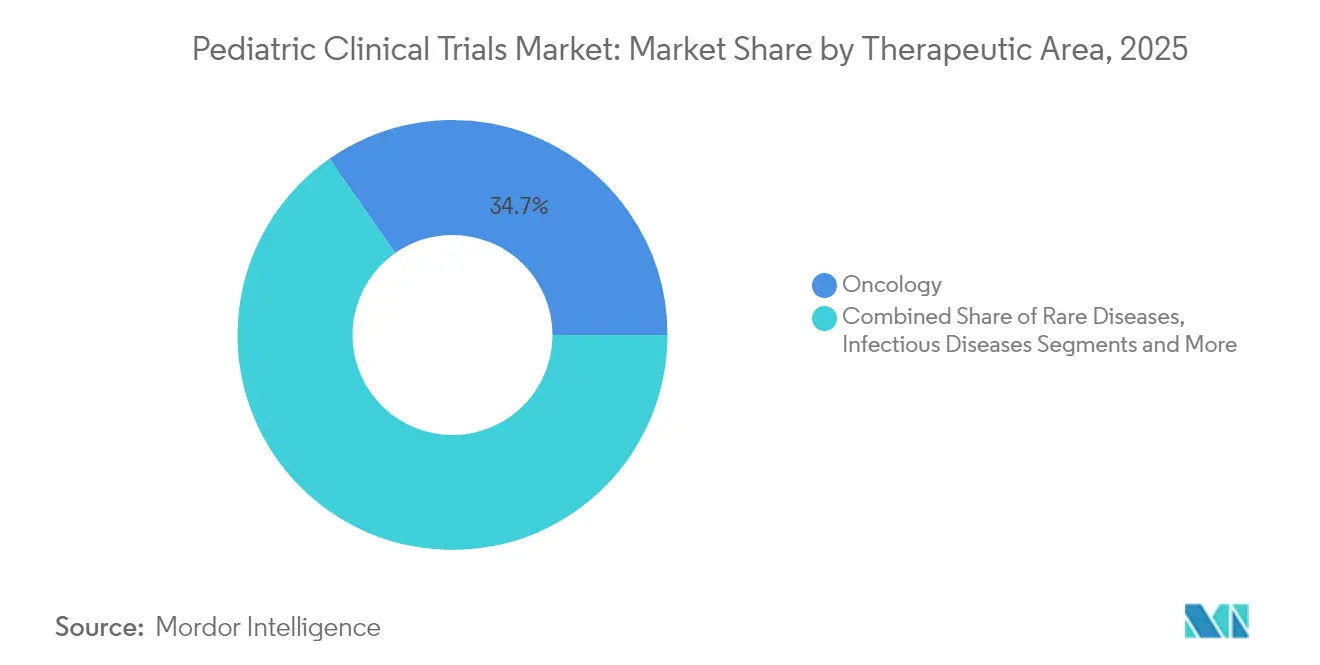

- Por área terapéutica, la oncología capturó el 34,71% de la participación del mercado de ensayos clínicos pediátricos en 2025, y se prevé que las enfermedades raras crezcan a una CAGR del 8,26% en el mismo horizonte.

- Por tipo de patrocinador, las empresas farmacéuticas y biofarmacéuticas representaron el 48,72% del tamaño del mercado de ensayos clínicos pediátricos en 2025; las instituciones gubernamentales y académicas muestran la CAGR más alta del 8,15% hasta 2031.

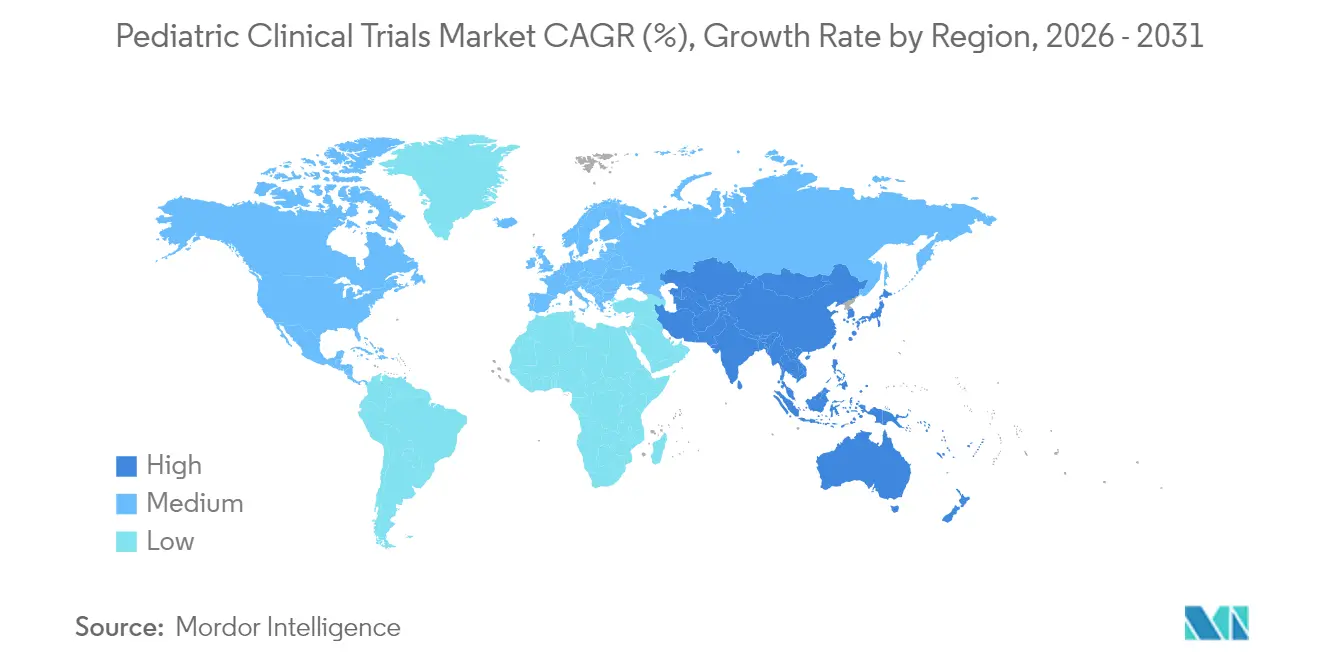

- Por geografía, América del Norte lideró con una participación de mercado del 39,02% en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 7,18% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ensayos Clínicos Pediátricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos regulatorios (PREA de EE. UU., Reglamento Pediátrico de la UE) | +1.8% | Global, más fuerte en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Creciente prevalencia de enfermedades pediátricas crónicas | +1.2% | Global, mayor carga en mercados desarrollados | Mediano plazo (2-4 años) |

| Aumento de la externalización a CRO especializadas en pediatría | +0.9% | Global, liderado por América del Norte, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Adopción de ensayos descentralizados/virtuales para niños | +0.7% | América del Norte y UE en adopción temprana, APAC siguiendo | Corto plazo (≤ 2 años) |

| Diseños adaptativos impulsados por IA que reducen el tamaño de la muestra | +0.5% | América del Norte y UE liderando, adopción selectiva en APAC | Mediano plazo (2-4 años) |

| Auge de ensayos oncológicos liderado por la Ley RACE for Children Act | +0.4% | Centrado en EE. UU. con efectos de derrame global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Regulatorios (PREA de EE. UU., Reglamento Pediátrico de la UE)

Los mandatos de larga data han reformado la economía del desarrollo de fármacos al exigir Planes de Investigación Pediátrica en Europa y planes de estudio pediátrico bajo la PREA en los Estados Unidos. La convergencia continúa con la aceptación por parte de la FDA en 2024 de las directrices de extrapolación ICH E11A, que permiten una búsqueda de dosis simplificada que aprovecha los datos de adultos cuando está científicamente justificado[1]WCG Clinical, "La FDA Acepta ICH E11A sobre Extrapolación Pediátrica," wcgclinical.com. Estas políticas reducen los plazos secuenciales de adultos a niños, impulsando la demanda de protocolos pediátricos especializados, y la Ley de Innovación en Medicamentos Pediátricos de 2025 propone una aplicación más estricta, lo que señala un crecimiento duradero.

Creciente Prevalencia de Enfermedades Pediátricas Crónicas

Los datos de encuestas de EE. UU. muestran aumentos persistentes en los diagnósticos de asma y salud mental entre los jóvenes, lo que amplía directamente el pipeline terapéutico para agentes pediátricos respiratorios, endocrinos y neurológicos. El asma por sí sola continúa imponiendo cargas desproporcionadas en los niños negros no hispanos, lo que pone de relieve las brechas de equidad que los estudios prospectivos están comenzando a abordar. El inicio más temprano y las ventanas de tratamiento más largas típicas de las enfermedades crónicas infantiles amplían el requisito de formulaciones amigables para los niños y conjuntos de datos de seguridad a largo plazo sólidos, factores que en conjunto impulsan el mercado de ensayos clínicos pediátricos.

Aumento de la Externalización a CRO Especializadas en Pediatría

La complejidad de los ensayos está motivando a los patrocinadores a asociarse con CRO que cuentan con pediatras certificados y equipos de reclutamiento centrados en la familia. IQVIA ya ha completado 359 estudios pediátricos en 101 países, inscribiendo a 221.000 niños. ICON gestiona 399 ensayos pediátricos que abarcan 117.000 participantes y 16.630 sitios. Dicha especialización respalda la farmacocinética apropiada para la edad, los flujos de trabajo de consentimiento descentralizado y las estrategias de dosificación innovadoras, capacidades ahora reconocidas como esenciales en el mercado de ensayos clínicos pediátricos.

Adopción de Ensayos Descentralizados/Virtuales para Niños

Los modelos híbridos y totalmente descentralizados están superando las barreras de distancia, tiempo y horario escolar que disuaden a las familias de participar. La guía de la FDA de 2024 respalda explícitamente la captura remota de datos para ampliar el acceso a poblaciones pediátricas subrepresentadas. ICON reporta un aumento del 10% en el reclutamiento en estudios pediátricos que incorporan resultados reportados electrónicamente por los pacientes, con el 90% de las familias inscritas prefiriendo tiempos de viaje inferiores a una hora cuando las visitas ocasionales al sitio siguen siendo necesarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidades éticas y obstáculos al consentimiento informado | -0.8% | Global, más estricto en la UE y mercados desarrollados | Largo plazo (≥ 4 años) |

| Grupos de pacientes reclutables limitados | -1.1% | Global, pronunciado en enfermedades raras | Mediano plazo (2-4 años) |

| Escasez de formulaciones de fármacos amigables para niños | -0.6% | Global, variable por región | Mediano plazo (2-4 años) |

| Escasez de personal en sitios tras la pandemia | -0.9% | América del Norte y UE, impacto selectivo en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidades Éticas y Obstáculos al Consentimiento Informado

Los requisitos duales de permiso parental y asentimiento apropiado para la edad introducen capas administrativas adicionales que pueden retrasar el inicio del estudio e incrementar los costos. Una encuesta multicéntrica canadiense encontró una amplia divergencia en las percepciones de viabilidad para obtener el asentimiento dentro de las 48 horas posteriores al ingreso a la UCIP. Los ensayos internacionales enfrentan una mayor variación en los comités de revisión institucional; el estudio ortopédico oncológico PARITY obtuvo aprobaciones de solo 46 de 91 sitios interesados debido a limitaciones de recursos. Las plantillas de consentimiento armonizadas y la documentación electrónica están aliviando gradualmente esta carga, pero seguirán siendo un obstáculo para el mercado de ensayos clínicos pediátricos.

Grupos de Pacientes Reclutables Limitados

Las revisiones sistemáticas muestran que apenas el 10% de los niños elegibles se inscriben en ensayos, con el nivel socioeconómico, el idioma y la terapia previa influyendo fuertemente en la participación. Los niños con enfermedades raras representan un desafío aún mayor, ya que la prevalencia por indicación a menudo cae por debajo de 2 por 100.000. Los esfuerzos como el cribado habilitado por telesalud y los sitios satélite comunitarios están mejorando el alcance, aunque el reclutamiento sigue siendo el freno más significativo para la expansión del tamaño del mercado de ensayos clínicos pediátricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fase: Los Ensayos en Etapa Temprana Impulsan el Pipeline de Innovación

La Fase II mantuvo la mayor porción del tamaño del mercado de ensayos clínicos pediátricos con un 40,26% en 2025, ya que los patrocinadores utilizaron los resultados de prueba de concepto para ajustar la dosificación apropiada para la edad y las estrategias de acumulación. Se proyecta que los ensayos de Fase I, impulsados por la Ley RACE y el marco ICH E11A, alcancen una CAGR del 6,96% para 2031, a medida que los patrocinadores avanzan más temprano para probar terapias basadas en mecanismos en niños. Los diseños de escalada adaptativa basados en modelos minimizan la exposición al tiempo que aceleran las decisiones de continuar/no continuar, una práctica ahora estándar en oncología y trastornos metabólicos raros.

Los programas de Fase III siguen siendo fundamentales para el etiquetado, aunque la mayor dependencia de los datos de extrapolación permite cohortes aleatorizadas más pequeñas. Como resultado, la participación proporcional de la Fase III en el mercado de ensayos clínicos pediátricos podría erosionarse marginalmente aunque el número absoluto de estudios aumente. La vigilancia post-comercialización de Fase IV se está expandiendo para las terapias crónicas donde la exposición de por vida requiere farmacovigilancia a lo largo de las etapas del desarrollo, aprovechando datos del mundo real y registros para capturar puntos finales de crecimiento y neurocognitivos.

Por Diseño del Estudio: Las Intervenciones con Fármacos Dominan en Medio del Crecimiento Observacional

Los protocolos de fármacos intervencionales representaron el 64,93% de la participación del mercado de ensayos clínicos pediátricos en 2025, reflejando los imperativos regulatorios para datos farmacocinéticos y de seguridad específicos para niños. Los estudios observacionales transversales contribuirán con la CAGR más rápida del 7,44% hasta 2031, a medida que los reguladores aceptan evidencia del mundo real para respaldar el etiquetado suplementario, especialmente en enfermedades ultrararas donde los ensayos aleatorizados son inviables.

Las intervenciones con dispositivos, aunque menores en número, están aumentando de manera constante en tecnología para diabetes y neuromonitorización, impulsadas por la necesidad de validar la precisión de los sensores y los umbrales de alerta en lactantes. Los estudios conductuales y de cohortes complementan los ensayos de fármacos al caracterizar los patrones de adherencia, los impactos en la asistencia escolar y los resultados psicosociales críticos para la evaluación holística de beneficio-riesgo en la industria de ensayos clínicos pediátricos.

Por Área Terapéutica: El Liderazgo de la Oncología es Desafiado por la Innovación en Enfermedades Raras

La oncología preservó el 34,71% de la participación del mercado de ensayos clínicos pediátricos en 2025 sobre la base de terapéuticos molecularmente dirigidos e inmunoterapias exigidas bajo la Ley RACE. Sin embargo, los programas de enfermedades raras están destinados a eclipsar a todos los demás en crecimiento con una CAGR del 8,26%, a medida que los patrocinadores persiguen los incentivos del Vale de Revisión Prioritaria y aprovechan las plataformas de edición génica para abordar los trastornos monogénicos.

Los ensayos de enfermedades infecciosas pivotaron tras la pandemia de COVID-19 hacia anticuerpos monoclonales contra el VSR como el nirsevimab, ejemplificando las vías de licencia acelerada para biológicos preventivos en neonatos. Las áreas respiratoria, metabólica y neurológica también muestran una expansión constante, impulsada por las tendencias de carga crónica y los avances en vectores de terapia génica que cruzan la barrera hematoencefálica.

Por Tipo de Patrocinador: Las Instituciones Académicas Aceleran el Enfoque en Salud Pública

Las empresas farmacéuticas y biofarmacéuticas retuvieron el 48,72% del tamaño del mercado de ensayos clínicos pediátricos en 2025, en gran parte para cumplir con los requisitos obligatorios de post-comercialización pediátrica. Las instituciones gubernamentales y académicas, respaldadas por subvenciones de los NIH y del programa Horizonte de la UE, registrarán una CAGR del 8,15% hasta 2031, ya que se dirigen a brechas de salud pública como la sepsis neonatal y la salud mental adolescente donde los incentivos comerciales son limitados.

Las CRO ganan terreno como intermediarias, combinando recursos de la industria con programas de mentoría académica para la formación de investigadores. Los modelos de patrocinador híbrido —donde la industria farmacéutica suministra el producto en investigación mientras las universidades lideran el diseño del protocolo— están floreciendo, alineando la eficiencia económica con el rigor científico y ampliando el tejido colaborativo de la industria de ensayos clínicos pediátricos.

Análisis Geográfico

América del Norte comandó el 39,02% del mercado de ensayos clínicos pediátricos en 2025 debido a los mandatos impulsados por la PREA, una densa red de hospitales infantiles y un reembolso confiable para los procedimientos relacionados con los ensayos. Las iniciativas de capacidad institucional, como el plan de Lurie Children's de abrir una farmacia especializada en 2026, refuerzan los modelos integrados de investigación a atención. Las escaseces de personal persisten, pero se mitigan mediante la adopción de monitorización remota y alianzas de apoyo a sitios.

Asia-Pacífico registrará una CAGR del 7,18% hasta 2031, impulsada por la revisión centralizada del comité de revisión institucional de Corea del Sur, las aprobaciones de vía rápida de Taiwán y las directrices de ensayos descentralizados de Australia que reducen los tiempos de inicio hasta en tres meses. La expansión de China de su Lista Nacional de Enfermedades Raras y la inversión en redes de derivación provinciales amplían aún más los grupos de pacientes. Los menores costos operativos y la rápida digitalización de los registros de salud mejoran el atractivo de la región para los patrocinadores multinacionales que buscan diversificar el reclutamiento.

Europa se beneficia de un entorno regulatorio armonizado a través del Comité Pediátrico (PDCO) y mantiene una sólida colaboración académico-industrial. Sin embargo, la divergencia regulatoria posterior al Brexit exige presentaciones duplicadas para los sitios del Reino Unido, prolongando los plazos en comparación con la UE27. Las regiones emergentes como América Latina y Oriente Medio muestran ganancias incrementales a medida que los gobiernos mejoran la infraestructura de investigación e introducen incentivos fiscales, pero la limitada densidad de especialistas pediátricos restringe por ahora la ejecución de ensayos complejos.

Panorama regulatorio

En Estados Unidos, la demanda de ensayos pediátricos se sustenta en la Pediatric Research Equity Act (PREA), que exige a los patrocinadores presentar un Plan Inicial de Estudio Pediátrico (iPSP) que describa las evaluaciones pediátricas para nuevos fármacos y productos biológicos, y en los requisitos específicos de oncología de la RACE for Children Act, que adelantan la evaluación pediátrica para los objetivos moleculares relevantes. La FDA finalizó en diciembre de 2024 la guía de extrapolación pediátrica ICH E11A, que aclara cómo los datos de adultos pueden respaldar el desarrollo pediátrico cuando esté científicamente justificado, junto con un uso creciente de modelado y simulación en la selección de dosis y el diseño de ensayos.

En Europa, el Reglamento Pediátrico (CE) n.º 1901/2006 exige un Plan de Investigación Pediátrica (PIP) acordado, supervisado a través del Comité Pediátrico de la EMA (PDCO). Las presentaciones en la UE también se han vuelto más estrictas operativamente en virtud del Reglamento de Ensayos Clínicos (CTR) 536/2014, con el plazo de transición entrando en pleno vigor para los ensayos en curso el 31 de enero de 2025, y la EMA exigiendo el uso de su plataforma IRIS para los procedimientos relacionados con pediatría (PIP, modificaciones, controles de cumplimiento e informes de medidas diferidas). Estos marcos ayudan a los patrocinadores a alinear programas globales, pero la ejecución sigue variando entre los Estados miembros según las evaluaciones del CTR, lo que puede afectar los plazos de puesta en marcha de ensayos pediátricos en varios países.

Panorama Competitivo

El mercado de ensayos clínicos pediátricos está moderadamente fragmentado. Las principales CRO despliegan pediatras específicos por región, logística de muestreo descentralizada y plataformas de viabilidad habilitadas por IA para ganar contratos de servicio completo. La base de datos pediátrica global de IQVIA sustenta la generación de brazos de control sintético, acortando la duración de los ensayos para cánceres raros. ICON amplía su suite de IA para la previsión del inicio del estudio y los algoritmos de identificación de pacientes, lo que se traduce en hitos más rápidos de primer paciente incluido.

Las alianzas estratégicas se intensifican: el pacto de cinco años de LEO Pharma con ICON moviliza a 500 especialistas en dermatología bajo términos de reparto de riesgo que vinculan las tarifas de la CRO con los plazos de reclutamiento. Los disruptores tecnológicos como Phesi y Pi Health licencian motores de selección de sitios impulsados por IA a los actores establecidos, mientras que los proyectos piloto de cadena de bloques de consorcios académicos prueban el seguimiento inmutable del consentimiento para menores. La actividad de adquisiciones continúa, como lo ilustra la compra de NeuroRx por parte de Clario en 2025 para reforzar el análisis de neuroimagen pediátrica[3]Axios, "La Empresa de Ensayos Clínicos Clario Adquiere al Especialista en Imágenes NeuroRx," axios.com. La ventaja competitiva depende de demostrar capacidades integradas que compriman los plazos, respeten los estándares éticos centrados en el niño y reduzcan el costo por paciente.

Las oportunidades de espacio en blanco persisten en las redes de enfermería domiciliaria descentralizada, las herramientas de consentimiento culturalmente adaptadas y la consultoría estadística de diseño adaptativo. Las empresas que integren estos servicios dentro de una infraestructura digital escalable están posicionadas para superar a sus pares a medida que los patrocinadores demandan cada vez más soluciones pediátricas integrales.

Líderes de la Industria de Ensayos Clínicos Pediátricos

IQVIA

ICON plc

Thermo Fisher Scientific (PPD)

Syneos Health

Labcorp Drug Development (Covance)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las operaciones de ensayos descentralizadas y centradas en la familia crean un espacio práctico en la contratación y retención pediátrica, particularmente en enfermedades raras donde los grupos elegibles son pequeños y las cargas de desplazamiento son altas. La evidencia de la investigación sobre ensayos de enfermedades raras publicada en 2026 indica una fuerte preferencia de los padres por las visitas remotas y las herramientas digitales, lo que respalda la demanda de modelos escalables de consentimiento electrónico, telemedicina y visitas domiciliarias que pueden implementarse en varios países mientras se mantienen auditables los flujos de trabajo de asentimiento y permiso del tutor. Las CRO y los proveedores de tecnología que empaquetan estas capacidades con personal capacitado en pediatría pueden diferenciarse en las decisiones de externalización de los patrocinadores a medida que los programas multinacionales se expanden más allá de América del Norte y Europa hacia las vías de revisión de Asia-Pacífico.

La innovación metodológica también está abriendo nuevos modelos de ejecución en oncología pediátrica e indicaciones ultra-raras. Una revisión sistemática de 2026 destacó el uso creciente de diseños de tipo "basket" y "umbrella" en investigación pediátrica en oncología de fase temprana y enfermedades raras, lo que se ajusta a la necesidad de estudiar subgrupos definidos por biomarcadores cuando los ensayos convencionales por indicación no son viables. Al mismo tiempo, las expectativas de presentación de informes y calidad se están endureciendo, con la extensión CONSORT-C 2026 que añade elementos de presentación de informes específicos para pediatría en ensayos aleatorizados, lo que aumenta la demanda de estándares de datos más sólidos, definiciones de criterios de valoración y documentación lista para reproducibilidad entre patrocinadores, sitios y plataformas eClinical.

Desarrollos recientes del sector

- Julio de 2026: Bayer anunció una alianza estratégica de ensayos clínicos con la Universidad de Colorado Anschutz, UCHealth y Children's Hospital Colorado para ampliar la infraestructura y la actividad de ensayos clínicos, incluida la pediatría. La colaboración fortalece el acceso a centros especializados y entornos de atención integrada que pueden respaldar protocolos pediátricos complejos. También señala una inversión continua de los patrocinadores en redes regionales para mejorar la contratación y el rendimiento operativo.

- Junio de 2025: Biogen inició la dosificación en el estudio de Fase 3 BRAVE de omaveloxolona en niños de 2 a 15 años con ataxia de Friedreich. El programa añade volumen en etapa avanzada en neurología pediátrica de enfermedades raras, donde las restricciones de reclutamiento elevan el valor de los centros con experiencia y los flujos de trabajo de identificación de pacientes. La actividad de Fase 3 también aumenta las necesidades posteriores de monitoreo de seguridad pediátrica e infraestructura de seguimiento a largo plazo.

- Septiembre de 2024: Signant Health se unió al programa One Home for Sites de IQVIA para unificar las soluciones eClinical en estudios descentralizados, incluidos los protocolos pediátricos. La estandarización de la tecnología orientada a los centros reduce la friction en la ejecución de ensayos híbridos, donde el consentimiento, el ePRO y la captura remota de datos deben coordinarse entre familias, investigadores y monitores. El movimiento respalda una adopción más amplia de elementos virtuales que pueden ampliar el alcance geográfico para la contratación pediátrica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor global de los servicios y el gasto vinculados al diseño, ejecución y gestión de ensayos clínicos en los que los participantes son niños y adolescentes, a lo largo del ciclo de vida típico del ensayo y en diversas geografías.

Exclusiones del alcance: excluimos la atención médica pediátrica de rutina que no forma parte de un ensayo clínico regulado y cualquier trabajo de investigación no clínico que no genere datos de ensayo.

Descripción general de la segmentación

- Por Fase

- Fase I

- Fase II

- Fase III

- Fase IV

- Por Diseño del Estudio

- Intervencional - Fármaco

- Intervencional - Dispositivo

- Ensayos Conductuales

- Observacional - Cohorte

- Observacional - Caso-Control

- Observacional - Transversal

- Por Área Terapéutica

- Oncología

- Enfermedades Infecciosas

- Enfermedades Respiratorias

- Endocrino y Metabólico (Diabetes)

- Neurología

- Enfermedades Raras

- Por Tipo de Patrocinador

- Empresas Farmacéuticas y Biofarmacéuticas

- Organizaciones de Investigación por Contrato

- Instituciones Gubernamentales y Académicas

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con referencias públicas y repetibles que describen cuántos estudios pediátricos están en curso y de dónde proviene el crecimiento. Utilizamos fuentes como ClinicalTrials.gov, el Registro de Ensayos Clínicos de la UE y la red de registros de ensayos de la Organización Mundial de la Salud para comprender el volumen de ensayos, la combinación de fases y el enfoque terapéutico por región.

También nos basamos en señales públicas de apoyo, como las páginas de regulación pediátrica de la FDA y la EMA y las actualizaciones de guías, publicaciones revisadas por pares sobre reclutamiento y diseño de ensayos pediátricos, y sitios web de asociaciones y prensa reputada que hacen seguimiento de las tendencias de I+D y externalización. Para el fundamento a nivel de empresa, revisamos presentaciones regulatorias y presentaciones a inversores, y utilizamos una suscripción pagada aprobada para datos financieros de empresas y para verificaciones de bases de datos de patentes cuando fue pertinente. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar lo que las fuentes documentales no pueden mostrar con claridad, como la forma en que se mueven los presupuestos por fase, dónde la contratación pediátrica está más restringida y cómo cambia la intensidad de externalización por región. Hablamos con una combinación de patrocinadores, líderes de entrega de CRO, operadores a nivel de centro y expertos en la materia en las principales regiones para poder poner a prueba los supuestos frente a cómo se ejecutan los ensayos pediátricos en la práctica, y luego alinearlos con condiciones operativas realistas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 17% | APAC: 52% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 41% | EMEA: 30% |

| Actores más pequeños: 19% | Gerentes: 42% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente, en el que la actividad de los ensayos y los requisitos de estudios pediátricos impulsados por la regulación se traducen en un fondo de gasto mediante la aplicación de una intensidad de costo típica por fase y diseño de estudio, y luego se asigna por región según la distribución observada de los ensayos. Para mantenerlo práctico, corroboramos los totales con verificaciones ascendentes selectivas, como presupuestos de programas muestreados, la exposición de ingresos de las CRO al trabajo pediátrico y verificaciones de coherencia utilizando el costo promedio por paciente y los rangos de inscripción esperados.

Algunos de los insumos tratados como impulsores centrales (ilustrativos) fueron el número de ensayos pediátricos por fase, la división entre intervencionista y observacional, los cambios en la combinación terapéutica (por ejemplo, oncología y enfermedades raras), la friction de inscripción y retención que impulsa las extensiones de cronograma, y la penetración de la externalización en la entrega liderada por CRO. Para la previsión, se utilizó el análisis de escenarios, respaldado por opiniones primarias sobre la inflación de costos, el momento de la conversión de divisas y los cambios esperados en la aplicación regulatoria y la complejidad de los protocolos. Cuando faltaban señales ascendentes en países más pequeños, utilizamos ratios de referencia de mercados similares y los ajustamos tras la retroalimentación de las entrevistas para que las brechas no sobreestimaran el total.

Validación de datos y ciclo de actualización

Los resultados se verificaron cruzándolos con señales independientes, y los valores atípicos se revisaron hasta que se aclaraba la razón de la variación, como un cambio repentino en la combinación de fases o un pico puntual en un programa. Se realizó una segunda revisión por parte de un analista para los supuestos clave, y se activó un contacto de seguimiento cuando la retroalimentación de las entrevistas entraba en conflicto con los indicadores documentales.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios importantes o fuertes cambios en la inflación de costos. Antes de la entrega, se completa una revisión final para captar los datos publicados recientemente y garantizar que la lógica del modelo y el etiquetado de los años se mantengan coherentes.

Tamaño del mercado de ensayos clínicos pediátricos de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los ensayos clínicos pediátricos a menudo varían porque el gasto contabilizado puede cambiar según el momento, el tratamiento de la divisa y lo que se considera costo de ejecución del ensayo frente al apoyo a la investigación adyacente. Incluso cuando se utilizan los mismos años, diferentes supuestos sobre el costo por paciente y la duración del ensayo pueden mover el total rápidamente.

En este mercado, los mayores impulsores de brecha tienden a ser cómo la periodicidad de actualización maneja la inflación de costos reciente, si los valores se informan en un único mes de conversión frente a un promedio a lo largo del año, y cómo se construye el precio combinado entre el trabajo de la Fase I a la Fase IV. Desde una óptica de actualización periódica, la alineación más estrecha proviene de volver a verificar la intensidad de costos a nivel de fase y aplicar un momento de conversión de divisas coherente antes de la aprobación final, que es el control de actualización específico utilizado en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 21,03 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 19,90 mil millones de USD (2024) | Utiliza un año base anterior y puede subestimar la inflación de costos más reciente, y puede combinar el gasto en ensayos pediátricos con una combinación más amplia de diseños de estudio que desplaza el precio promedio. |

| Firma de Análisis de Mercado B | 19,74 mil millones de USD (2024) | Se basa en una ventana de previsión más larga que comienza antes, y las diferencias en el momento de conversión de divisas y la ponderación por fases pueden reducir el valor actual en comparación con una actualización de un año más reciente. |

La dispersión entre fuentes es direccionalmente coherente con las diferencias en la selección del año base y en cómo se manejan los precios a nivel de fase y el momento de conversión de divisas. Al mantener el modelo vinculado a la actividad observable de los ensayos y luego revalidar los supuestos de costos mediante verificaciones primarias, la cifra final se mantiene trazable a insumos claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de ensayos clínicos pediátricos?

El mercado de ensayos clínicos pediátricos está valorado en USD 21,03 mil millones en 2026 y se proyecta que alcance USD 26,89 mil millones en 2031, avanzando a una CAGR del 5,03%.

¿Qué fase de ensayo clínico tiene la mayor participación y cuál se está expandiendo más rápidamente?

Los ensayos de Fase II representan la mayor participación de mercado del 40,26% en 2025, mientras que los ensayos de Fase I están creciendo más rápidamente con una CAGR del 6,96% hasta 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para los estudios pediátricos?

Las revisiones regulatorias simplificadas en Corea del Sur, Taiwán y Australia, combinadas con grandes grupos de pacientes y ventajas de costos, impulsan una CAGR del 7,18% para Asia-Pacífico hasta 2031.

¿Cuáles son los factores principales que impulsan los volúmenes globales de ensayos pediátricos?

Los mandatos como la PREA de EE. UU., el Reglamento Pediátrico de la UE y la Ley RACE for Children Act, además de la creciente prevalencia de enfermedades crónicas y el crecimiento de los modelos de ensayos descentralizados, son catalizadores clave del crecimiento.

¿Qué desafíos de reclutamiento ralentizan comúnmente los ensayos pediátricos?

Los pequeños grupos de pacientes elegibles, los complejos requisitos duales de consentimiento-asentimiento, las barreras idiomáticas y las escaseces de personal en sitios tras la pandemia restringen conjuntamente las tasas de inscripción a aproximadamente el 10% de los niños elegibles.

Última actualización de la página el: