Tamaño y Participación del Mercado de Imágenes en Ensayos Clínicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

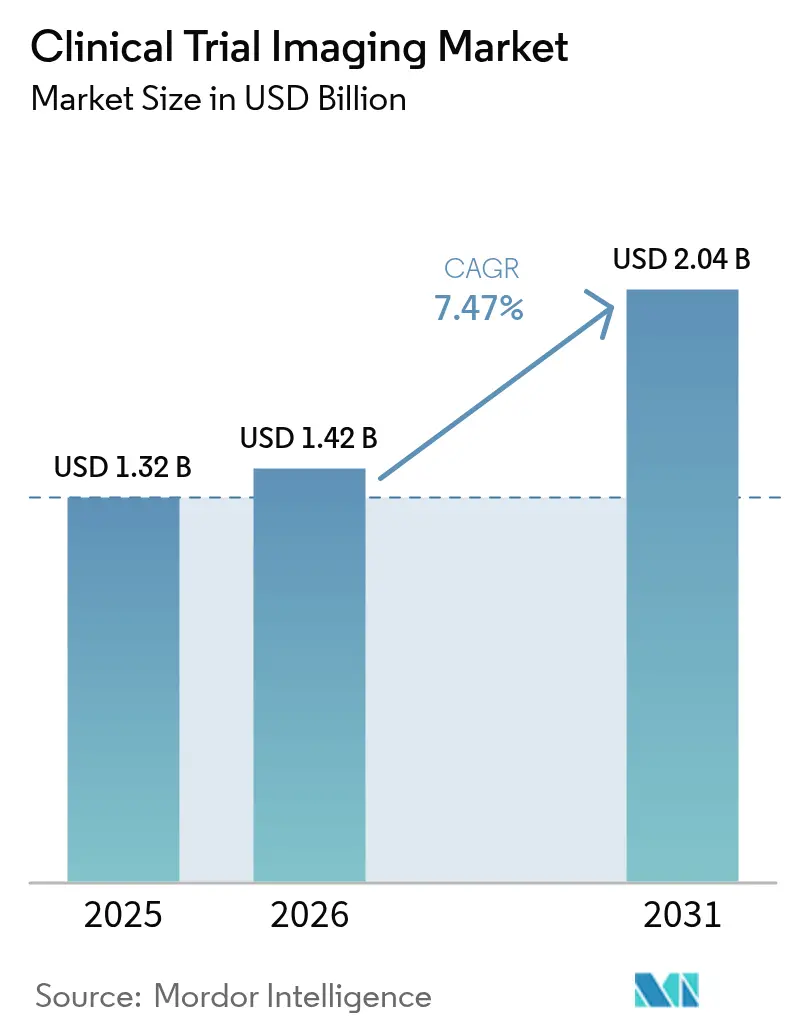

| Tamaño del Mercado (2026) | 1.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes en Ensayos Clínicos por Mordor Intelligence

Se espera que el tamaño del mercado de imágenes en ensayos clínicos crezca de USD 1,32 mil millones en 2025 a USD 1,42 mil millones en 2026, y se prevé que alcance USD 2,04 mil millones en 2031 a una CAGR del 7,47% durante el período 2026-2031. Esta expansión refleja el auge de los presupuestos globales de I+D farmacéutico, el uso creciente de biomarcadores de imagen en estudios complejos y la migración sostenida hacia el análisis de datos habilitado por inteligencia artificial. Los ensayos de oncología y neurología dominan la demanda porque dependen de criterios de valoración visuales para demostrar el valor terapéutico, mientras que los modelos de ensayos descentralizados e híbridos están ampliando el acceso a grupos de pacientes y acelerando los plazos de incorporación. La adopción de la inteligencia artificial está acelerando la interpretación de imágenes, reduciendo la variabilidad entre lectores y mejorando el cumplimiento de los protocolos en programas multisede. La consolidación entre los laboratorios centrales de imagen y los proveedores de modalidades se intensifica a medida que las empresas agrupan hardware, software y análisis para ofrecer servicios integrales. Los cambios regulatorios —en particular el Reglamento de Ensayos Clínicos de la Unión Europea (EU CTR)— están armonizando los procesos transfronterizos y fomentando flujos de trabajo de imagen estandarizados.

Conclusiones Clave del Informe

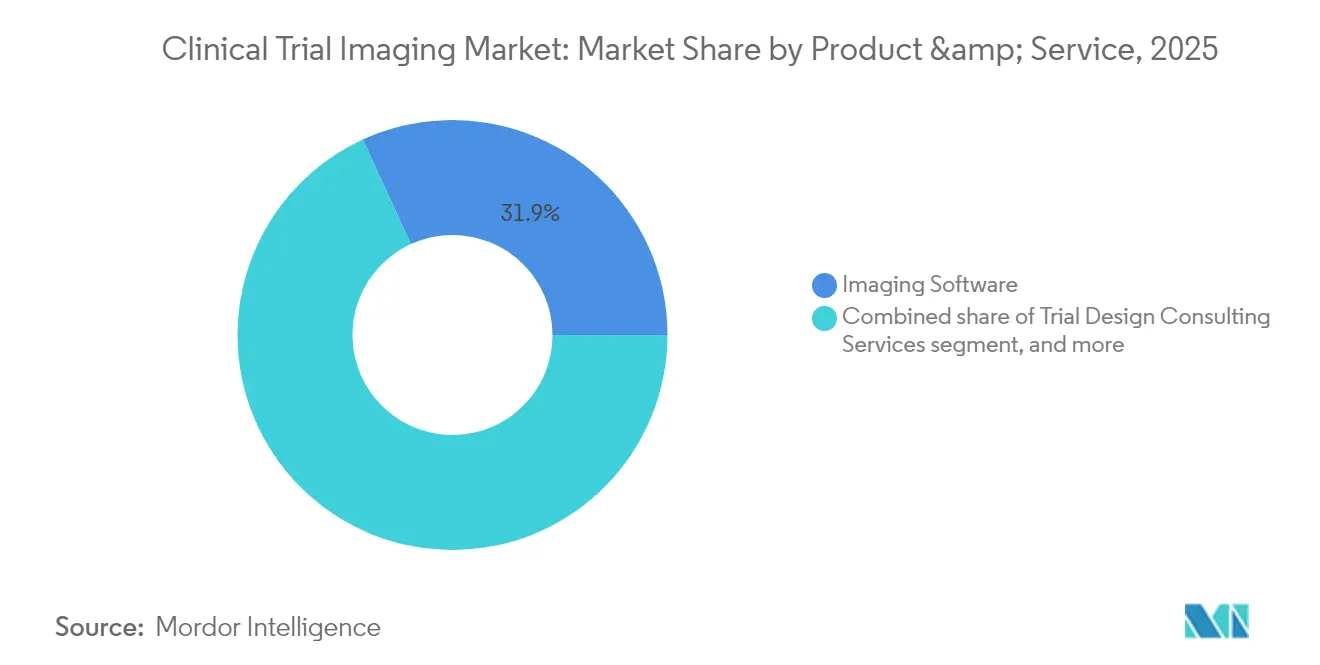

- Por producto y servicio, el software de imagen representó el 31,85% del tamaño del mercado de imágenes en ensayos clínicos en 2025, mientras que se proyecta que los servicios de desarrollo de biomarcadores de imagen crecerán a una CAGR del 9,21% hasta 2031.

- Por modalidad, la tomografía computarizada representó el 24,70% del tamaño del mercado de imágenes en ensayos clínicos en 2025; la tomografía por emisión de positrones avanza a una CAGR del 9,29% entre 2026 y 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología captaron el 48,10% de la participación del mercado de imágenes en ensayos clínicos en 2025, mientras que se anticipa que las organizaciones de investigación por contrato crecerán a una CAGR del 10,78% hasta 2031.

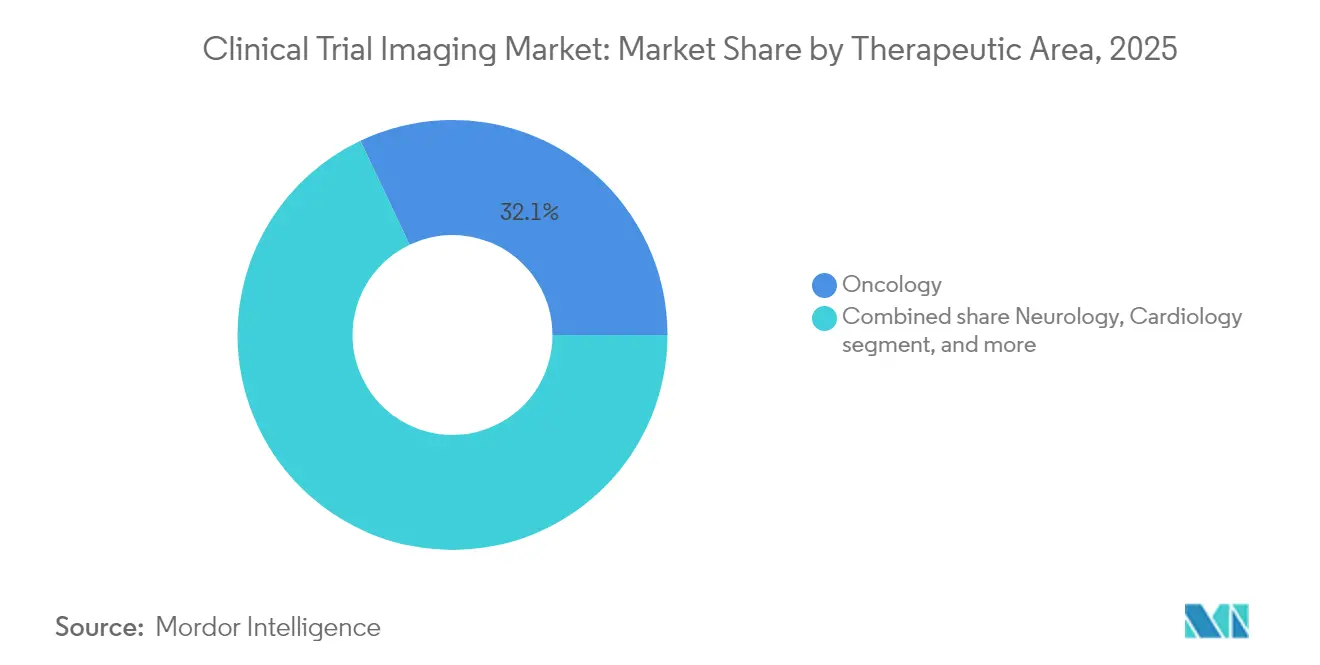

- Por área terapéutica, la oncología generó el 32,05% del tamaño del mercado de imágenes en ensayos clínicos en 2025, aunque se prevé que las enfermedades raras registren una CAGR del 9,93% hasta 2031.

- Por fase del ensayo, los estudios de fase III representaron el 40,95% del tamaño del mercado de imágenes en ensayos clínicos en 2025, mientras que los estudios de fase I están encaminados a una CAGR del 10,12% durante 2026-2031.

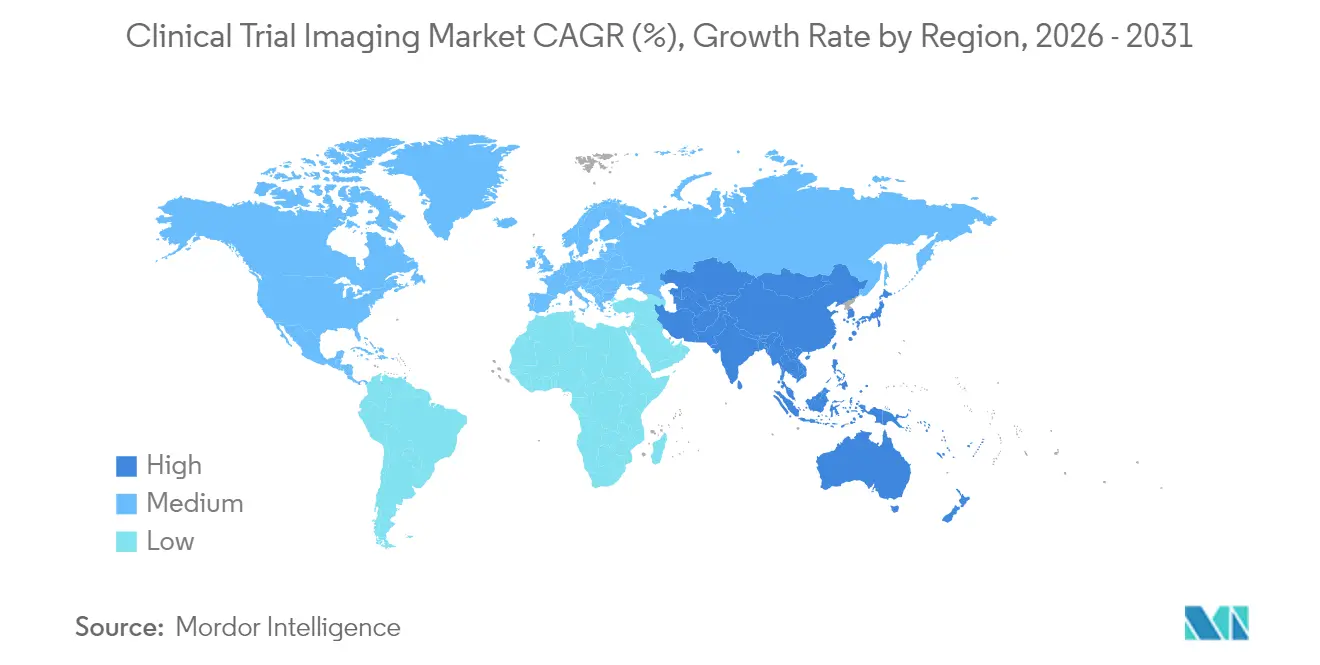

- Por geografía, América del Norte lideró con el 38,10% de la participación del mercado de imágenes en ensayos clínicos en 2025, aunque se prevé que Asia-Pacífico se expanda a una CAGR del 8,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Imágenes para Ensayos Clínicos*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto en I+D Farmacéutico y de Biotecnología | +2.1% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Externalización de los Servicios de Imagen a Organizaciones de Investigación por Contrato | +1.8% | Global; fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Avances Tecnológicos en las Modalidades de Imagen Médica | +1.5% | Global; centros de innovación en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Creciente de la Inteligencia Artificial en las Imágenes en Ensayos Clínicos | +1.3% | Global; adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento de los Ensayos Clínicos en Oncología y Neurología | +0.9% | Global; alta actividad en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Expansión de los Modelos de Ensayos Clínicos Descentralizados e Híbridos | +0.7% | Global; acelerado en Asia-Pacífico tras la pandemia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en I+D Farmacéutico y de Biotecnología

Los presupuestos de I+D aumentaron un 9,7% en 2024 entre los grandes fabricantes de medicamentos, y las carteras de productos superan ahora los 8.000 activos en desarrollo, lo que profundiza la demanda de criterios de valoración de imagen que permitan hacer un seguimiento objetivo del impacto terapéutico. Los biológicos y las terapias génicas —que se espera representen más del 60% de las nuevas aprobaciones para 2030— a menudo requieren visualización a nivel molecular, lo que impulsa a los patrocinadores a asegurar el apoyo de laboratorios centrales de imagen sofisticados. Empresas líderes como Eli Lilly han ampliado sus inversiones en programas de GLP-1, y cada protocolo incorpora componentes especializados de resonancia magnética o tomografía por emisión de positrones para monitorizar parámetros metabólicos y cardiovasculares. A medida que crece la externalización, los proveedores capaces de escalar los servicios de imagen en todos los continentes se destacan, con más del 80% de los ejecutivos de I+D que planean aumentos de gasto de dos dígitos en socios externos. Este impulso de financiación constituye un viento de cola a largo plazo para el mercado de imágenes en ensayos clínicos.

Creciente Externalización de los Servicios de Imagen a Organizaciones de Investigación por Contrato

Los ingresos de las organizaciones de investigación por contrato alcanzaron USD 52,19 mil millones en 2023, lo que refleja un giro estratégico de los desarrolladores de medicamentos hacia la experiencia externa en imagen para reducir los costes fijos y acelerar la ejecución de los ensayos[1]ICON plc, "Informe Anual 2024," iconplc.com. Solo ICON reportó USD 9,974 mil millones en nuevos contratos ganados durante 2024, lo que subraya el apetito de los patrocinadores por redes de imagen integradas capaces de armonizar protocolos, realizar control de calidad en tiempo real y aplicar análisis de inteligencia artificial automatizados. La externalización puede reducir los plazos de los estudios hasta en un 30% mediante la centralización de los datos de imagen y la aplicación de algoritmos de lectura predefinidos, ventajas que se amplifican en los modelos híbridos y descentralizados que recopilan imágenes de centros comunitarios y domicilios de pacientes. Las organizaciones de investigación por contrato están respondiendo a la demanda con adquisiciones específicas en teleradiología, imagen oftálmica y plataformas de biomarcadores cuantitativos para ampliar la oferta de servicios en todas las áreas terapéuticas.

Avances Tecnológicos en las Modalidades de Imagen Médica

Los escáneres de tomografía computarizada por conteo de fotones reducen la dosis de radiación al tiempo que mejoran la resolución espacial, un avance significativo para los ensayos pediátricos longitudinales en los que la exposición acumulada es una preocupación. Los sistemas híbridos de tomografía por emisión de positrones y resonancia magnética proporcionan datos funcionales y anatómicos simultáneos, simplificando las visitas de los pacientes y mejorando la correlación de los criterios de valoración en los programas de neuro-oncología. Las unidades portátiles de resonancia magnética y de tomografía computarizada de baja carga están ampliando el alcance de los ensayos a las regiones rurales, ampliando el reclutamiento y apoyando los diseños descentralizados. Los nuevos radiotrazadores, incluidos los agentes PSMA para el cáncer de próstata y los compuestos FAPI para el mapeo de la fibrosis, enriquecen los conjuntos de herramientas de biomarcadores y permiten lecturas más tempranas de la respuesta al tratamiento[2]Journal of Nuclear Medicine, "Tomografía por Emisión de Positrones de Cuerpo Completo y Radiotrazadores Emergentes," jnm.snmjournals.org. Estas innovaciones desbloquean nuevos criterios de valoración y mejoran la precisión de los datos, reforzando el impacto positivo de la tecnología en el mercado de imágenes en ensayos clínicos.

Adopción Creciente de la Inteligencia Artificial en las Imágenes en Ensayos Clínicos

Más de la mitad de las organizaciones sanitarias implementan ahora inteligencia artificial en al menos un flujo de trabajo de imagen, en comparación con el 17% en 2018. En los ensayos, la inteligencia artificial automatiza el control de calidad, detecta desviaciones del protocolo y extrae biomarcadores cuantitativos en segundos, reduciendo los cuellos de botella en el análisis y disminuyendo la variabilidad entre lectores. El conjunto de herramientas de inteligencia artificial de ICON gestiona el enrutamiento de documentos, prevé las necesidades de personal y proporciona análisis de lectura bajo demanda, mientras que la adquisición de MIM Software por parte de GE HealthCare incorpora herramientas de segmentación por aprendizaje profundo y dosimetría bajo un mismo techo. La confianza regulatoria está aumentando: la Administración de Alimentos y Medicamentos de los Estados Unidos enumera más de 300 dispositivos de imagen con inteligencia artificial autorizados, y Europa ha publicado orientaciones sobre el uso de la inteligencia artificial en el ciclo de vida del producto[3]Agencia Europea de Medicamentos, "Reglamento de Ensayos Clínicos," ema.europa.eu. Aunque la mayoría de los patrocinadores siguen en fases piloto, la creciente confianza en los marcos de validación indica una rápida expansión de la inteligencia artificial en los próximos dos años.

Análisis del Impacto de las Restricciones del Mercado de Imágenes para Ensayos Clínicos*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión de Capital y Costes Operativos del Equipamiento de Imagen | -1.4% | Global; más difícil para las organizaciones de investigación por contrato más pequeñas y los centros académicos | Largo plazo (≥ 4 años) |

| Escasez de Profesionales Cualificados en Imagen | -0.8% | Global; más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Requisitos Regulatorios y de Privacidad de Datos Estrictos | -0.6% | Global; más elevados en la UE y América del Norte | Mediano plazo (2-4 años) |

| Falta de Protocolos de Imagen Estandarizados en los Centros de Ensayo | -0.5% | Global; estudios multicéntricos en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital y Costes Operativos del Equipamiento de Imagen

Los sistemas de tomografía por emisión de positrones y resonancia magnética de última generación pueden costar entre USD 4 y 6 millones, y las plataformas de tomografía computarizada por conteo de fotones añaden una carga adicional de entre USD 2 y 3 millones antes de tener en cuenta la instalación, el blindaje y el mantenimiento. Los programas de medicina nuclear requieren instalaciones de radiofármacos en el propio centro que cumplan estrictas normas de Buenas Prácticas de Fabricación, lo que eleva el gasto total de puesta en marcha muy por encima de lo que pueden asumir muchas organizaciones de investigación por contrato regionales o laboratorios centrales académicos. Los rápidos ciclos de hardware complican aún más los cálculos de retorno de la inversión, lo que empuja a las partes interesadas hacia fusiones o alianzas estratégicas, como se observó en la compra de Lumus Imaging por parte de Affinity Equity Partners por USD 658 millones, orientada a obtener economías de escala.

Escasez de Profesionales Cualificados en Imagen

Los protocolos de ensayo complejos dependen de tecnólogos, físicos y analistas de imagen versados en Buenas Prácticas Clínicas, adquisición multimodal y normas de presentación regulatoria. A pesar de las iniciativas de crecimiento, la oferta global no sigue el ritmo de la demanda, con las vacantes más elevadas en medicina nuclear y especialidades avanzadas de resonancia magnética. ICON emplea a más de 450 expertos en imagen, pero informa de una persistente presión de contratación en América del Norte y Europa Occidental. Las plataformas de supervisión remota de escaneo y los flujos de trabajo de adquisición guiados por inteligencia artificial alivian las carencias de personal, pero su implantación requiere aprobaciones regulatorias y vías de datos seguras, lo que supone un obstáculo adicional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Imágenes para Ensayos Clínicos

Por Producto y Servicio:

El Dominio del Software Impulsa la InnovaciónEl software de imagen representó el 31,85% del mercado de imágenes en ensayos clínicos en 2025, consolidando su condición de columna vertebral del flujo de datos en los centros globales. Estas plataformas automatizan el control de calidad, anonimizan los conjuntos de datos y se integran perfectamente con los sistemas de captura electrónica de datos, reduciendo las tasas de error y garantizando la coherencia. En términos de ingresos, el segmento constituyó la mayor parte del tamaño del mercado de imágenes en ensayos clínicos, y su influencia crecerá a medida que los módulos de inteligencia artificial pasen de la fase piloto a la producción. El auge de los modelos de implementación de software como servicio está desplazando los presupuestos del gasto de capital al gasto operativo, lo que resulta atractivo para los patrocinadores pequeños y medianos que buscan escalabilidad sin grandes inversiones en infraestructura.

Los servicios de desarrollo de biomarcadores de imagen, por su parte, se proyecta que se expandirán a una CAGR del 9,21%, lo que refleja la creciente demanda de criterios de valoración validados y cuantitativos capaces de convencer a los reguladores y a los pagadores. Este auge está respaldado por iniciativas de la Administración de Alimentos y Medicamentos de los Estados Unidos que subrayan el valor de los biomarcadores de imagen en las aprobaciones aceleradas, y por el movimiento hacia terapias personalizadas que requieren medidas sensibles de la respuesta al tratamiento. Los proveedores que fusionan software, ciencia de biomarcadores y consultoría regulatoria están captando proyectos de mayor margen, intensificando la competencia en este segmento de crecimiento del mercado de imágenes en ensayos clínicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modalidad:

El Liderazgo de la Tomografía Computarizada se Enfrenta al Desafío de la Innovación en Tomografía por Emisión de PositronesLa tomografía computarizada representó el 24,70% del mercado de imágenes en ensayos clínicos en 2025 gracias a su ubicuidad, sus rápidos tiempos de adquisición y su papel validado en los ensayos de tumores sólidos. Su dominio también se debe al apoyo del reembolso y a la amplia familiaridad de los lectores, factores esenciales para los grandes estudios de fase III. Aun así, la participación de la modalidad se está erosionando lentamente a medida que los patrocinadores se orientan hacia sistemas de conteo de fotones de menor dosis e imagen híbrida que resuelven mejor los cambios en los tejidos blandos.

Se espera que la tomografía por emisión de positrones registre una CAGR del 9,29% hasta 2031, la más rápida entre las modalidades. El crecimiento depende de una cartera de nuevos radiotrazadores que van más allá del metabolismo de la glucosa para dirigirse a receptores de la superficie celular, marcadores de hipoxia y agregados de amiloide. La sensibilidad de la tomografía por emisión de positrones para detectar cambios moleculares antes que los cambios anatómicos la hace invaluable para los estudios tempranos de respuesta a la dosis y los diseños de ensayos adaptativos. La difusión de los escáneres de tomografía por emisión de positrones de cuerpo completo, que reducen la dosis y aumentan el rendimiento, agudiza aún más su atractivo y amplía su papel dentro del mercado de imágenes en ensayos clínicos.

Por Usuario Final:

El Dominio de la Industria Farmacéutica se Encuentra con la Aceleración de las Organizaciones de Investigación por ContratoLos patrocinadores farmacéuticos y de biotecnología generaron el 48,10% de los ingresos del mercado de imágenes en ensayos clínicos en 2025 al financiar directamente contratos de laboratorios centrales, licencias de tecnología y arrendamientos de equipos vinculados a sus carteras de I+D. Sus grupos internos de imagen supervisan el desarrollo de protocolos y la gestión de proveedores, pero se asocian cada vez más con proveedores de tecnología para integrar la inteligencia artificial y la entrega en la nube. La expansión de las carteras de GLP-1 y anticuerpos monoclonales mantiene sólidos los presupuestos de imagen, especialmente para los programas metabólicos, cardiovasculares y oncológicos.

Las organizaciones de investigación por contrato son el segmento de mayor crecimiento, proyectado a una CAGR del 10,78% hasta 2031. Las organizaciones de investigación por contrato absorben las responsabilidades de imagen de las empresas de biotecnología pequeñas y medianas que carecen de experiencia interna, y ofrecen redes globales de centros, procedimientos operativos estándar estandarizados y centros de datos consolidados. Las adquisiciones estratégicas —como la compra de NeuroRx por parte de Clario— amplían la especialización terapéutica y refuerzan las capacidades en neurología, permitiendo a las organizaciones de investigación por contrato capturar las oportunidades emergentes en enfermedades raras que están llamadas a transformar el mercado de imágenes en ensayos clínicos.

Por Área Terapéutica:

La Oncología Lidera Mientras las Enfermedades Raras Crecen con FuerzaLa oncología contribuyó con el 32,05% de los ingresos del mercado de imágenes en ensayos clínicos en 2025, consolidando su primacía debido a la naturaleza intensiva en modalidades de las evaluaciones de tumores sólidos. Los criterios RECIST, la detección de lesiones óseas y los radiofármacos teranósticos hacen que la imagen sea indispensable a lo largo del ciclo de vida de los medicamentos oncológicos. Las combinaciones de inmuno-oncología y las indicaciones agnósticas al tejido continúan impulsando la demanda de imagen, con la tomografía por emisión de positrones de cuerpo completo y la tomografía computarizada asistida por inteligencia artificial que permiten lecturas de respuesta más tempranas que informan los ajustes de dosis a mitad del estudio.

Las enfermedades raras, sin embargo, superarán a todos los demás segmentos con una CAGR del 9,93% porque los incentivos regulatorios y los grupos de pacientes más pequeños amplifican la utilidad de los biomarcadores de imagen sensibles. Los programas de financiación de los Institutos Nacionales de Salud fomentan la validación de biomarcadores para afecciones como la ataxia de Friedreich y la enfermedad de Huntington, lo que lleva a instituciones como Biospective a desarrollar protocolos de resonancia magnética de resolución submilimétrica adaptados a estas poblaciones. Los criterios de valoración de precisión derivados de la neuroimagen de alta resolución reducen el tamaño de los ensayos y atenúan los efectos placebo, posicionando este nicho para ejercer una influencia desproporcionada en el mercado de imágenes en ensayos clínicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Fase del Ensayo Clínico:

El Dominio de la Fase III se Encuentra con la Innovación de la Fase ILos programas de fase III consumieron el 40,95% de los gastos del mercado de imágenes en ensayos clínicos en 2025 porque los estudios pivotales requieren armonización global de los centros, revisión central independiente con enmascaramiento y un archivo riguroso para satisfacer a los reguladores. Estos presupuestos de última fase contemplan múltiples modalidades, escaneos repetidos y bloqueos de datos sincronizados con los análisis intermedios, todo lo cual infla el gasto en imagen. Los patrocinadores también encargan comités de adjudicación de criterios de valoración y lecturas duplicadas para reforzar la integridad de los datos antes de las presentaciones de autorización de comercialización.

Se prevé que los estudios de fase I registren una CAGR del 10,12% hasta 2031 a medida que los biomarcadores de imagen se desplazan hacia fases más tempranas para orientar la selección de dosis y la estratificación de pacientes. La resonancia magnética de perfusión de órganos completos, la tomografía computarizada de contraste dinámico mejorado y la tomografía por emisión de positrones molecular permiten la cuantificación no invasiva de señales farmacodinámicas tempranas, reduciendo la dependencia de biopsias invasivas. El análisis de imagen impulsado por inteligencia artificial acelera el tiempo de respuesta de la lectura, permitiendo decisiones de escalada de dosis en tiempo real en diseños de estudio adaptativos. En conjunto, estos avances ampliarán la proporción de recursos de fase temprana dedicados a la imagen y fomentarán la innovación en todo el mercado de imágenes en ensayos clínicos.

Análisis Geográfico

Mercado de Imágenes para Ensayos Clínicos en América del Norte

América del Norte retuvo el 38,10% de los ingresos globales en 2025, gracias a la solidez de sus sistemas de reembolso maduros, una densa red de asociaciones académico-industriales y directrices claras de la FDA que regulan los criterios de valoración de imágenes. Estados Unidos también alberga a muchos de los 20 principales patrocinadores farmacéuticos, lo que amplifica la demanda interna de laboratorios centrales de alto rendimiento capaces de escalar a través de franquicias terapéuticas. Las inversiones de capital privado y las adquisiciones —RadNet destinó 54 millones de USD a objetivos en 2024— están consolidando la capacidad de imágenes e integrando plataformas de inteligencia artificial, profundizando la ventaja competitiva de la región.

Mercado de Imágenes para Ensayos Clínicos en Asia-Pacífico

Se proyecta que Asia-Pacífico registre la CAGR regional más alta, del 8,55%, hasta 2031, impulsada por la agilización de las aprobaciones éticas y estructuras de costos atractivas. Los organismos reguladores de Japón, Corea del Sur y Singapur finalizan habitualmente las solicitudes de ensayos clínicos en un plazo de seis meses, acortando el inicio de los estudios en comparación con los mercados tradicionales. Las organizaciones de investigación por contrato locales, como Wuxi AppTec, han escalado unidades de imágenes que sirven tanto a patrocinadores nacionales como occidentales, aprovechando amplias redes de sitios e incentivos gubernamentales para albergar programas multinacionales. La creciente popularidad de los ensayos descentralizados, la telerradiología y las aplicaciones de imágenes en dispositivos propios refuerza el papel de Asia-Pacífico en el mercado de imágenes para ensayos clínicos.

Mercado de Imágenes para Ensayos Clínicos en Europa

Europa se sitúa entre estos polos mientras realiza la transición hacia el Reglamento de la UE sobre Ensayos Clínicos, que exige el uso pleno del Sistema de Información sobre Ensayos Clínicos a partir de enero de 2025. El portal unificado promete revisiones de solicitudes coherentes en 30 países y debería reducir la carga administrativa de los protocolos de imágenes transfronterizos. Sin embargo, las normativas divergentes que rigen el manejo de radiofármacos y la privacidad de los datos siguen siendo obstáculos, especialmente en Alemania y Francia. Los esfuerzos de la Agencia Europea de Medicamentos por publicar un documento de reflexión sobre inteligencia artificial y aclarar las expectativas de validación indican que Europa aspira a mantener una posición de liderazgo en gobernanza, incluso a medida que evoluciona la ejecución operativa.

Panorama Competitivo

El mercado de imágenes en ensayos clínicos presenta una fragmentación moderada, con los cinco principales proveedores controlando un estimado del 45-50% de los ingresos globales. La intensidad competitiva está aumentando a medida que los fabricantes de equipos avanzan hacia el software y el análisis, mientras que las organizaciones de investigación por contrato se expanden hacia la propiedad de modalidades para asegurar el margen y fidelizar a los clientes. Clario, ICON Medical Imaging e IXICO son referentes globales gracias a su amplitud terapéutica, plataformas propietarias y alcance geográfico. Su diferenciación depende de algoritmos de inteligencia artificial integrados que normalizan los datos de escáneres dispares y automatizan las lecturas volumétricas en los dominios de oncología, neurología y cardiología.

Las fusiones y adquisiciones estratégicas están transformando el sector. La adquisición de MIM Software por parte de GE HealthCare añade herramientas de segmentación tridimensional y dosimetría impulsadas por inteligencia artificial a su plataforma, permitiendo flujos de trabajo sin interrupciones desde el escáner hasta el análisis. El acuerdo de RadNet por USD 103 millones con iCAD profundiza la capacidad de inteligencia artificial en imagen mamaria e ilustra un patrón más amplio de especialistas en modalidades que adquieren desarrolladores de algoritmos para proteger los flujos de ingresos futuros. La compra de NeuroRx por parte de Clario agudiza su enfoque en la investigación neurodegenerativa al absorber infraestructura avanzada de resonancia magnética funcional y tomografía por emisión de positrones, mientras que la adquisición de Direct Radiology por parte de ONRAD crea la mayor red independiente de teleradiología de los Estados Unidos, un beneficio para la supervisión remota de ensayos.

Las oportunidades de espacio en blanco se encuentran en los repositorios de imagen asegurados mediante cadena de bloques, que prometen registros de auditoría a prueba de manipulaciones adecuados para las auditorías regulatorias, y en los kits de imagen descentralizada integrales que combinan escáneres portátiles con lectores de inteligencia artificial nativos en la nube. Los proveedores capaces de integrar estas capacidades en ofertas de servicios flexibles y conformes con las normativas regionales están en posición de capturar contratos premium a medida que los patrocinadores demandan soluciones llave en mano en todo el mercado de imágenes en ensayos clínicos.

Líderes de la Industria de Imágenes en Ensayos Clínicos

Clario

Icon plc

Parexel International Corp.

Medpace Holdings, Inc.

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Imágenes para Ensayos Clínicos Incluidas en este Informe

- Clario

- Icon plc

- IXICO

- Parexel International Corp.

- Medpace Holdings, Inc.

- Navitas Clinical Research

- WorldCare Clinical LLC

- Radiant Sage

- Resonance Health

- WCG (WIRB-Copernicus Group)

- Siemens Healthineers

- GE HealthCare Technologies Inc.

- Calyx

- Signant Health

- Imaging Endpoints

- Perspectum Diagnostics

- BioClinica Inc.

- Collective Minds Research (CMRAD)

Leer el Análisis de las Empresas del Mercado de Imágenes para Ensayos Clínicos

Desarrollos Recientes de la Industria en el Mercado de Imágenes para Ensayos Clínicos

- Junio de 2025: HOPPR obtuvo USD 31,5 millones para expandir su plataforma de desarrollo de imagen médica con inteligencia artificial, lo que señala la confianza de los inversores en el análisis avanzado para ensayos clínicos.

- Abril de 2025: Chipiron recaudó USD 17 millones para comercializar un escáner de resonancia magnética portátil, lo que podría eliminar las barreras de instalación para la imagen en ensayos remotos.

- Abril de 2025: RadNet acordó adquirir iCAD por USD 103 millones en una transacción totalmente en acciones, mejorando los servicios de imagen mamaria basados en inteligencia artificial.

- Marzo de 2025: Clario adquirió NeuroRx para reforzar las capacidades de neuroimagen para estudios sobre el Alzheimer y el Parkinson.

- Enero de 2025: ONRAD adquirió Direct Radiology de Philips, formando el mayor proveedor de teleradiología de los Estados Unidos y ampliando la capacidad de supervisión remota de imagen.

Mercado de Imágenes para Ensayos Clínicos Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de imágenes para ensayos clínicos como todos los servicios y software de pago que planifican, adquieren, gestionan y leen imágenes médicas expresamente para ensayos de fármacos o dispositivos de intervención y observacionales en humanos. El recuento abarca laboratorios centralizados de imágenes (core labs), plataformas de flujo de trabajo basadas en la nube, servicios de desarrollo de biomarcadores y análisis relacionados que traducen imágenes en endpoints de ensayos.

Exclusión del alcance: Se excluyen las compras de capital de equipos de imagen utilizados principalmente para diagnóstico rutinario o estudios preclínicos en animales.

Segmentos cubiertos en este informe

- Por Producto y Servicio

- Servicios de Consultoría en Diseño de Ensayos

- Servicios de Análisis de Lectura

- Servicios Operativos de Imagen

- Software de Imagen

- Servicios de Gestión de Datos de Imagen

- Servicios de Desarrollo de Biomarcadores de Imagen

- Por Modalidad

- Imágenes por Resonancia Magnética

- Tomografía Computarizada

- Tomografía por Emisión de Positrones

- Ultrasonido

- Ecocardiografía

- Otras Modalidades

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación por Contrato

- Fabricantes de Dispositivos Médicos

- Institutos de Investigación Académicos y Gubernamentales

- Por Área Terapéutica

- Oncología

- Neurología

- Cardiología

- Endocrinología y Trastornos Metabólicos

- Enfermedades Raras

- Otras Áreas Terapéuticas

- Por Fase del Ensayo Clínico

- Fase I

- Fase II

- Fase III

- Fase IV

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistaron a científicos de imagen en patrocinadores farmacéuticos globales, gerentes de proyectos en laboratorios centralizados de imágenes, responsables de adquisiciones en CRO y jefes de radiología en importantes centros académicos de América del Norte, Europa y Asia Pacífico. Las conversaciones aclararon la dispersión de precios, las tendencias en la complejidad de los protocolos y las preferencias de modalidad, que utilizamos para ajustar los supuestos del modelo y contrastar los hallazgos documentales.

Investigación documental

Extrajimos datos de base de estadísticas abiertas publicadas por ClinicalTrials.gov de la Biblioteca Nacional de Medicina de EE. UU., el Registro Europeo de Ensayos Clínicos y la base de datos de ensayos de la PMDA de Japón, que enumeran ensayos que exigen imágenes. Organismos sectoriales como la Medical Imaging & Technology Alliance y la Association of Clinical Research Organizations ofrecieron informes anuales de tendencias sobre la externalización de imágenes. Las notas de orientación regulatoria de la FDA de EE. UU. y la EMA, combinadas con artículos revisados por pares en Radiology y The Lancet Digital Health, ayudaron a nuestros analistas a mapear los endpoints de imagen aceptados. Los feeds de pago de D&B Hoovers y Dow Jones Factiva proporcionaron desglose de ingresos por empresa para los principales laboratorios centralizados de imágenes. Esta lista es ilustrativa; muchas otras referencias públicas y de pago informaron la validación documental.

Dimensionamiento del mercado y previsión

Nuestra construcción ascendente multiplica el número de ensayos en fase de reclutamiento activo por el promedio de imágenes por paciente y el precio contratado por conjunto de imágenes, que luego se agregan por fase y área terapéutica. Un análisis descendente paralelo establece como referencia el gasto global de los patrocinadores en servicios clínicos y estima la proporción correspondiente a imágenes según la cuota de modalidad. Las variables clave incluyen el inicio de ensayos por fase, el promedio de sesiones de imagen por paciente, los cambios en la combinación de modalidades hacia PET y MRI, la penetración de la externalización en iCRO y los tiempos de respuesta vigentes para la lectura de imágenes. Realizamos la previsión con una regresión multivariante que tiene en cuenta el crecimiento de los ensayos oncológicos, el gasto en I+D y los tiempos de los ciclos regulatorios. Cuando los datos ascendentes eran escasos, obtuvimos los valores de forma inversa a partir de los ingresos publicados de los core labs y los ajustamos con información sobre precios procedente de llamadas primarias.

Ciclo de validación y actualización de datos

Los resultados se someten a verificaciones de varianza frente a ratios históricos de gasto y presentaciones públicas antes de la revisión por parte de personal sénior. Los informes se actualizan anualmente, con actualizaciones intermedias si eventos relevantes como grandes operaciones de M&A o nuevas directrices de imagen de la FDA modifican la línea de base.

Cómo se compara el tamaño del mercado de imágenes de ensayos clínicos de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen divergir porque las empresas varían el alcance de los servicios, tratan las ventas de equipos como ingresos de mercado o aplican diferentes años de referencia de divisas.

Los principales factores de divergencia incluyen la construcción a nivel de ensayo de Mordor frente a las extrapolaciones de ingresos de otros, nuestra exclusión de las ventas de equipos de diagnóstico y nuestra cadencia de actualización anual que captura los flujos de trabajo de imagen descentralizada emergentes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1,32 B (2025) | Mordor Intelligence | - |

| USD 1,23 B (2024) | Global Consultancy A | Omite la concesión de licencias de software y los ensayos de Asia Pacífico, lo que lleva a una base subestimada |

| USD 1,42 B (2024) | Industry Association B | Incluye la adquisición de hardware de imagen y el trabajo híbrido preclínico, lo que infla el total |

La comparación muestra que cuando el alcance se alinea estrictamente con los servicios de imagen en ensayos y el software, nuestro enfoque equilibrado ascendente y descendente ofrece una línea de base transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de imágenes en ensayos clínicos?

El mercado de imágenes en ensayos clínicos está valorado en USD 1,42 mil millones en 2026 y se prevé que crezca hasta USD 2,04 mil millones en 2031 a una CAGR del 7,47%.

¿Qué segmento de producto lidera el mercado?

El software de imagen ostenta la mayor participación, con el 31,85%, porque sustenta la captura estandarizada de datos, el control de calidad y el análisis de inteligencia artificial en los centros globales.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

La simplificación de las aprobaciones éticas, los menores costes de los estudios y el sólido apoyo gubernamental están impulsando una CAGR del 8,55% en Asia-Pacífico hasta 2031.

¿Cómo está influyendo la inteligencia artificial en las imágenes en ensayos clínicos?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué modalidad se está expandiendo más rápidamente?

La tomografía por emisión de positrones está llamada a crecer a una CAGR del 9,29% gracias a los nuevos radiotrazadores y la adopción de escáneres de cuerpo completo que mejoran la sensibilidad y reducen la dosis de radiación.

¿Cuál es la principal restricción que enfrenta el mercado?

Los elevados costes de capital y operativos del equipamiento de imagen avanzado, especialmente los sistemas de tomografía por emisión de positrones y resonancia magnética y las plataformas de tomografía computarizada por conteo de fotones, limitan el acceso de los centros más pequeños y elevan los gastos generales de los ensayos.

Última actualización de la página el: