Tamaño y Participación del Mercado de Ensayos Clínicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 95.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 131.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensayos Clínicos por Mordor Intelligence

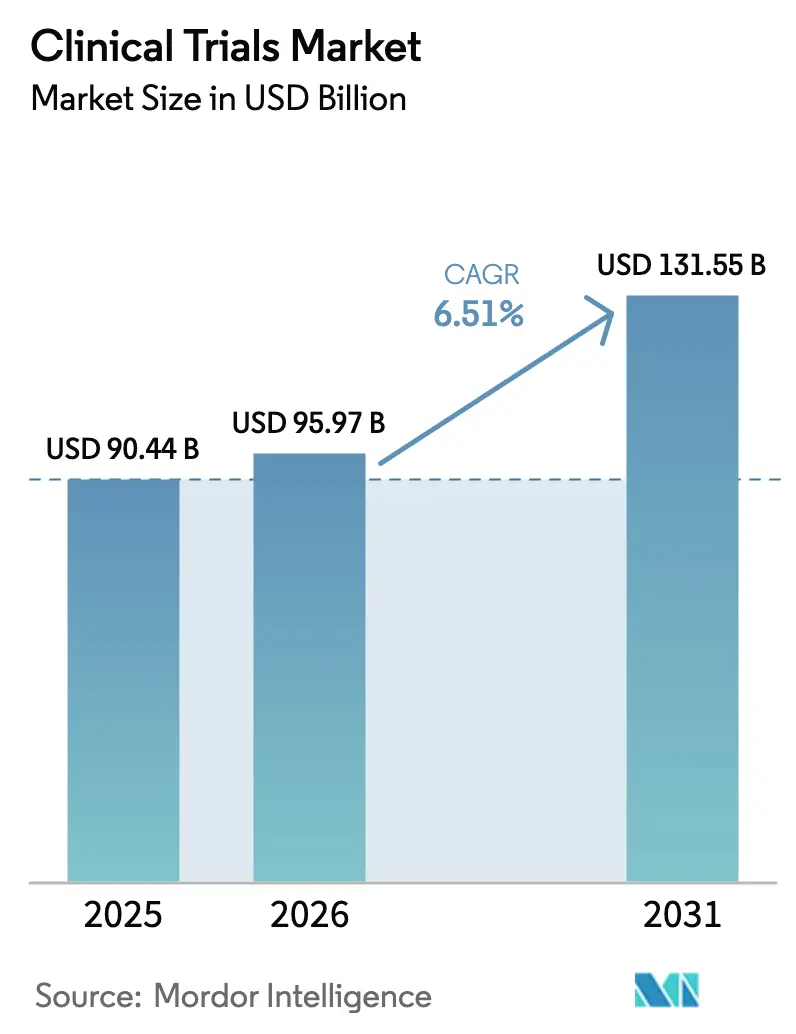

El tamaño del Mercado de Ensayos Clínicos fue valorado en USD 90,44 mil millones en 2025 y se estima que crecerá desde USD 95,97 mil millones en 2026 hasta alcanzar USD 131,55 mil millones en 2031, a una CAGR del 6,51% durante el período de pronóstico (2026-2031).

Los modelos de ejecución híbridos que combinan visitas presenciales con flujos de trabajo virtuales son cada vez más comunes en la era pospandémica, lo que lleva a los patrocinadores a adoptar componentes descentralizados que cumplen con los requisitos regulatorios y al mismo tiempo resultan atractivos para los participantes. Los estudios de Fase II están atrayendo presupuestos más elevados, ya que los candidatos de medicina de precisión exigen una validación de prueba de concepto basada en biomarcadores antes de escalar a la Fase III. Los diseños adaptativos están acortando los plazos para los programas de enfermedades raras, mientras que las herramientas de selección mediante inteligencia artificial están reduciendo los cuellos de botella en la inscripción en oncología y neurología. La dinámica competitiva se centra en la integración tecnológica, con las principales organizaciones de investigación por contrato (CRO) compitiendo por incorporar análisis predictivos que reduzcan los costos de monitoreo y mejoren la selección de sitios. Los patrocinadores también están diversificando geográficamente, trasladando la inscripción a sitios de Asia-Pacífico que ahora obtienen aprobaciones en 30 días, una práctica que alivia la presión sobre los centros saturados de Estados Unidos.

Conclusiones Clave del Informe

- Por fase, los estudios de Fase III lideraron con el 55,00% de la participación del mercado de ensayos clínicos en 2025; se proyecta que la Fase II crecerá a una CAGR del 6,80% hasta 2031.

- Por diseño del estudio, los ensayos intervencionistas capturaron el 72,30% de la participación del tamaño del mercado de ensayos clínicos en 2025, mientras que los formatos adaptativos avanzan a una CAGR del 8,20% hasta 2031.

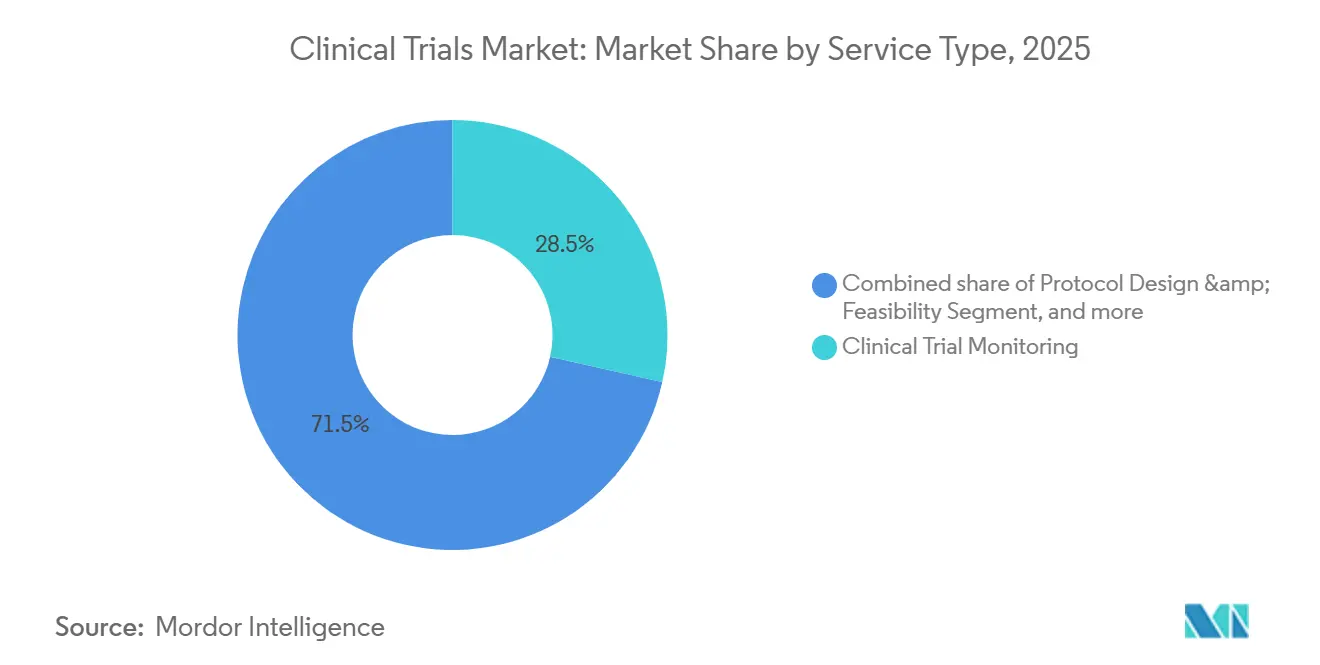

- Por tipo de servicio, el monitoreo de ensayos clínicos representó el 28,50% del gasto en 2025, y se prevé que los servicios descentralizados se expandan a una CAGR del 14,60% durante 2026-2031.

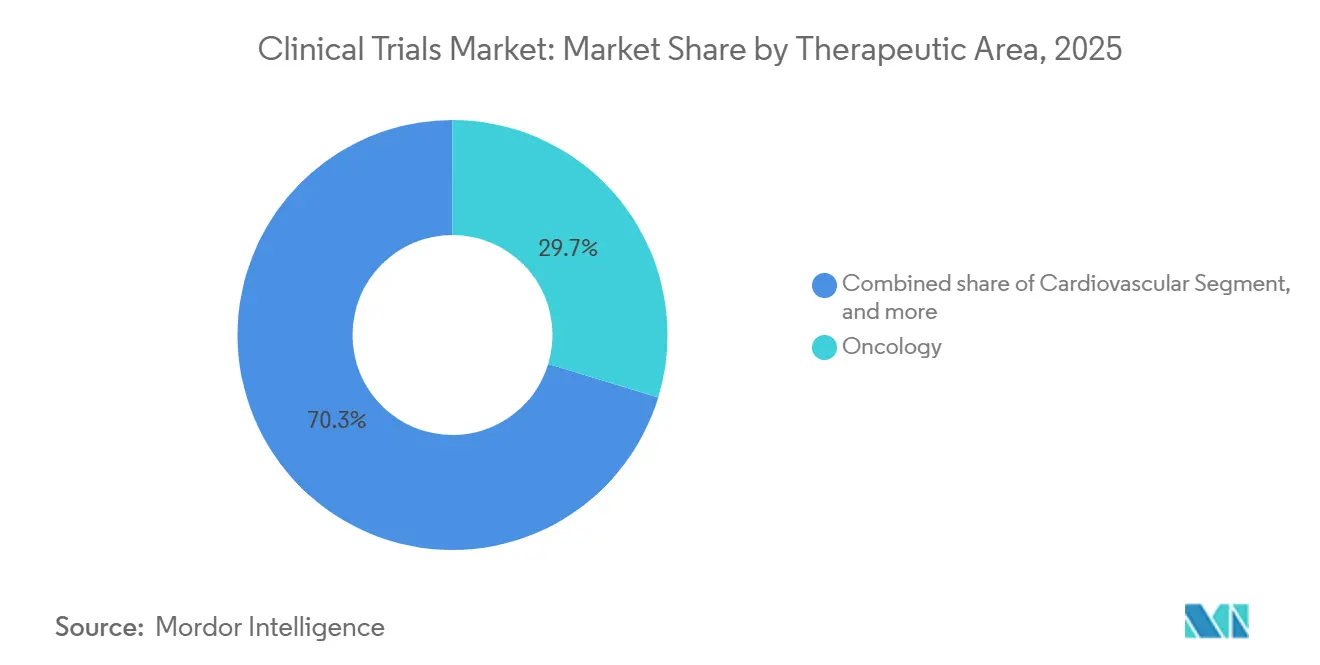

- Por área terapéutica, la oncología dominó con una participación de ingresos del 29,70% en 2025; la neurología está preparada para el crecimiento más rápido, con una CAGR del 9,10% hasta 2031.

- Por patrocinador, las empresas farmacéuticas y biofarmacéuticas retuvieron el 68,00% de la participación de la industria de ensayos clínicos en 2025; la financiación gubernamental y sin fines de lucro está aumentando a una CAGR del 7,50%.

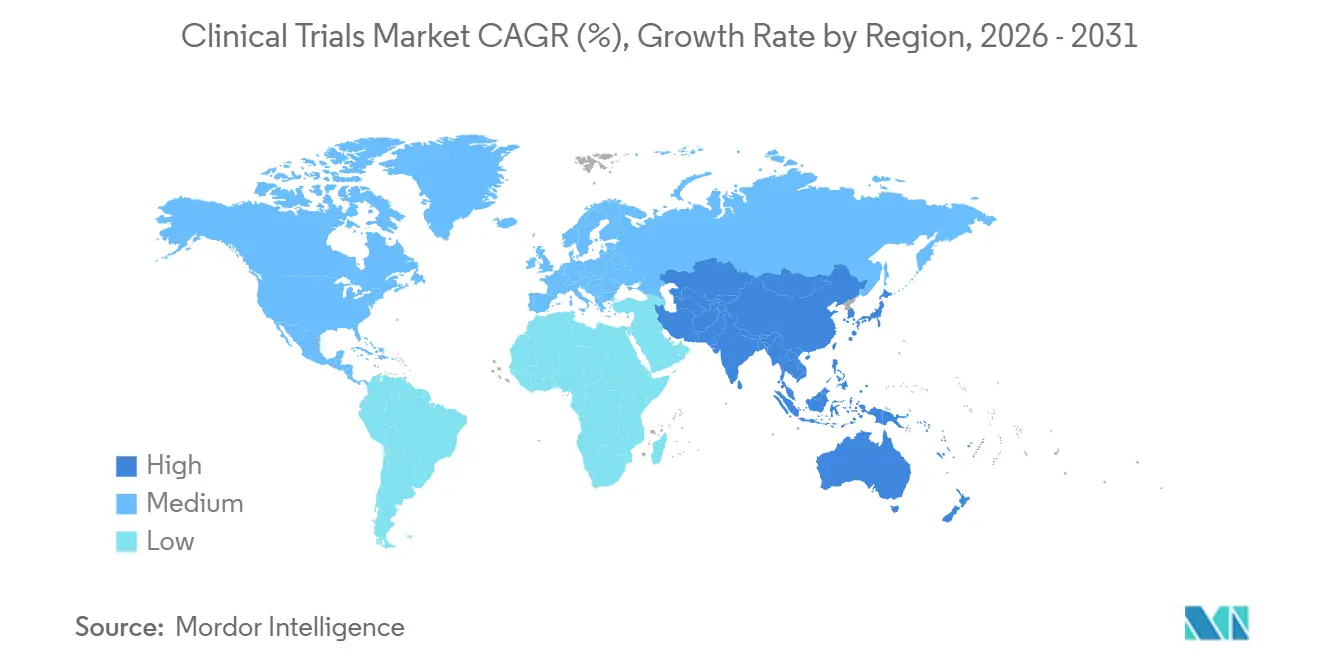

- Por geografía, América del Norte representó el 49,20% de los ingresos en 2025; sin embargo, se espera que Asia registre una CAGR del 7,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ensayos Clínicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Volumen de Biológicos Complejos y Medicamentos de Precisión que Requieren Ensayos Extensivos | +1.8% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Mayor Externalización a CRO de Servicio Completo por Ventajas de Costo y Velocidad | +1.5% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Reformas Regulatorias que Aceleran las Vías de Aprobación (Vía Rápida de la FDA, PRIME de la EMA) | +1.2% | América del Norte, UE | Mediano plazo (2-4 años) |

| Transformación Digital Inducida por la Pandemia que Impulsa la Adopción de Herramientas Clínicas Electrónicas | +1.4% | América del Norte, Reino Unido, Australia | Corto plazo (≤ 2 años) |

| Auge de las Carteras de Datos de Salud Propiedad del Paciente que Facilitan el Monitoreo Remoto | +1.1% | Estados Unidos, UE | Corto plazo (≤ 2 años) |

| Gestión de Consentimiento Basada en Cadena de Bloques que Mejora la Auditabilidad y el Cumplimiento | +0.8% | UE, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Volumen de Biológicos Complejos y Medicamentos de Precisión que Requieren Ensayos Extensivos

Los biológicos y los medicamentos de precisión representaron el 38% de todos los activos en investigación en 2025, frente al 29% de cinco años antes, lo que impulsó una mayor demanda de estudios más prolongados e intensivos en datos[1]. Los programas de terapia celular y génica necesitaron 1.847 IND activos en Estados Unidos durante 2025; sin embargo, las limitaciones de capacidad de vectores virales significaron que solo el 64% de los protocolos planificados se iniciaron según lo previsto. Las CRO han comenzado a adquirir activos de fabricación para mitigar estos retrasos; Thermo Fisher invirtió USD 420 millones para duplicar la capacidad de vectores para 2027. Los estudios de Fase III de anticuerpos monoclonales promediaron 52 meses en 2025, en comparación con 38 meses para las moléculas pequeñas, lo que elevó la demanda de plataformas que gestionan de cuatro a seis terabytes de datos genómicos y de imagen por ensayo.

Mayor Externalización a CRO de Servicio Completo por Ventajas de Costo y Velocidad

Los patrocinadores farmacéuticos externalizaron el 73% de sus presupuestos clínicos a CRO en 2025 y lograron la inscripción en Fase III 5,3 meses más rápido que los programas internos. IQVIA registró USD 29,4 mil millones en cartera de pedidos, equivalente a 2,1 años de visibilidad de ingresos, mientras que Medpace alcanzó una tasa de cierre de base de datos a tiempo del 94% al incorporar enfermeras de oncología en los sitios. Las CRO asiáticas aún ofrecen una ventaja de costo de tres a uno, aunque 14 sitios indios recibieron cartas de advertencia de la FDA en 2025 por incumplimientos de las Buenas Prácticas Clínicas, lo que indica que la supervisión de la calidad sigue siendo fundamental.

Reformas Regulatorias que Aceleran las Vías de Aprobación

La FDA otorgó 87 designaciones de Vía Rápida en 2025 y la EMA aceptó 41 presentaciones PRIME, reduciendo los ciclos de revisión en varios meses y permitiendo a los patrocinadores presentar solicitudes continuas que comercializan productos cuatro a siete meses antes. Japón siguió el ejemplo con aprobaciones condicionales para terapias regenerativas, recortando casi un año en los lanzamientos locales. Los requisitos de monitoreo armonizados bajo ICH E6(R3) ahora permiten un único plan para múltiples regiones, reduciendo los gastos de cumplimiento en un 18%.

Transformación Digital Inducida por la Pandemia que Impulsa la Adopción de Herramientas Clínicas Electrónicas

Los estudios descentralizados representaron el 29% de todos los nuevos protocolos en 2025, un salto desde el 11% en 2019. Medidata procesó 4,2 millones de entradas de informes electrónicos de resultados reportados por el paciente en 2025, identificando eventos adversos 3,4 días más rápido que los diarios en papel. Los sensores portátiles estuvieron presentes en el 22% de los ensayos cardiovasculares y neurológicos, reduciendo las visitas presenciales en un 40%. Pfizer inscribió a 1.840 participantes en 38 estados de Estados Unidos sin un solo sitio físico y logró una retención del 91%. La guía preliminar de la FDA publicada en marzo de 2025 reconoció formalmente las evaluaciones domiciliarias como criterios de valoración primarios si están validadas, aunque el RGPD continúa exigiendo la residencia de datos dentro de la UE.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas Tasas de Desgaste en Ensayos de Oncología y del Sistema Nervioso Central que Aumentan el Riesgo de Costos | -0.9% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Legislaciones Estrictas de Privacidad de Datos que Limitan los Flujos de Datos Transfronterizos | -0.6% | UE, Reino Unido, Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Capacidad de Fabricación de Vectores Virales Conformes con las Buenas Prácticas de Fabricación para Ensayos de Terapia Génica | -0.7% | América del Norte, UE, Asia | Largo plazo (≥ 4 años) |

| Crecientes Presiones de Responsabilidad por Huella de Carbono en Ensayos Multisitio | -0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas de Desgaste en Ensayos de Oncología y del Sistema Nervioso Central que Aumentan el Riesgo de Costos

Los protocolos de oncología registraron una tasa de fracaso en Fase III del 52% en 2025, impulsada por la heterogeneidad tumoral y las estrictas exigencias de los pagadores en cuanto a datos de supervivencia global. Los programas de Alzheimer tuvieron peores resultados, con una tasa de fracaso del 68%, lo que hizo que cada estudio fallido absorbiera entre USD 180 y 240 millones en costos irrecuperables. Los diseños adaptativos ayudan a mitigar el riesgo; el ensayo de cesta de Roche en 2025 redujo la inscripción en un 34% y ahorró USD 62 millones al eliminar cohortes débiles a mitad del proceso. El IQWiG de Alemania rechazó el 41% de las presentaciones de oncología en 2025, lo que llevó a los patrocinadores a centrarse en criterios de valoración más rigurosos[2].

Legislaciones Estrictas de Privacidad de Datos que Limitan los Flujos de Datos Transfronterizos

El RGPD añadió entre 8 y 10 semanas a los plazos de inicio multinacional en 2025, ya que los patrocinadores establecieron repositorios de datos en la UE. La Ley de Protección de Información Personal de China prolongó los análisis intermedios hasta 18 semanas, mientras que la Ley de Protección de Datos de India obligó a las CRO a construir centros de datos nacionales con un costo adicional de USD 47 millones en 2025. El proyecto piloto de consentimiento mediante cadena de bloques de Pfizer redujo los costos de cumplimiento en un 18%, aunque la adopción se sitúa por debajo del 5% debido a las cargas de integración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fase: Los Diseños Adaptativos de Fase II Aceleran las Decisiones de Continuar/No Continuar

Se proyecta que los estudios de Fase II crecerán a una CAGR del 6,80% hasta 2031 y captaron un interés creciente a medida que las metodologías adaptativas optimizan la determinación de dosis y la confirmación de eficacia dentro de un único protocolo. Novartis utilizó la aleatorización bayesiana en 2025 para orientar la inscripción hacia los grupos de mejor desempeño, reduciendo la exposición total en un 28%. A pesar de la participación del 55% del mercado de ensayos clínicos de la Fase III en 2025, su duración y tasas de desgaste impulsan a los patrocinadores a invertir antes en vías continuas de Fase II/III que pueden condensar los plazos en 9-12 meses. Los programas de Fase I se benefician de la microdosificación y los ensayos rápidos de espectrometría de masas que proporcionan datos farmacocinéticos en 48 horas, mientras que los estudios de Fase IV se apoyan en los ensayos fundamentales para amortizar los costos de los sitios.

Por Diseño del Estudio: Los Modelos Intervencionistas Dominan pero la Evidencia Observacional Gana Terreno

Los ensayos intervencionistas representaron el 72,30% de los ingresos de 2025; sin embargo, los enfoques pragmáticos y observacionales también son esenciales para generar evidencia del mundo real. La guía de la EMA permite expansiones de etiqueta respaldadas por conjuntos de datos observacionales de al menos 1.200 sujetos ajustados por puntuaciones de propensión[3]. Los programas de acceso expandido representaron el 4% de la actividad total y ayudaron a generar familiaridad entre los médicos antes de los lanzamientos. Los Institutos Nacionales de Salud financiaron 11 megaensayos pragmáticos en 2025 que utilizaron la aleatorización de registros electrónicos de salud para reducir los costos en dos tercios.

Por Tipo de Servicio: El Monitoreo Lidera mientras los Servicios Descentralizados se Disparan

El monitoreo representó el 28,50% de los ingresos de 2025, lo que refleja la preferencia regulatoria por la verificación de datos, pero los análisis centralizados ahora activan visitas basadas en riesgo y reducen los costos cinco veces. La inteligencia artificial de Medidata identificó un 14% más de anomalías que la revisión manual, reduciendo la mano de obra de monitoreo en un 31% en 2025. Los servicios de ensayos descentralizados, que avanzan a una CAGR del 14,60%, agrupan telesalud, dispositivos portátiles y logística directa al paciente, lo que permite que el tamaño del mercado de ensayos clínicos para los elementos virtuales escale rápidamente. El algoritmo de viabilidad de IQVIA redujo los ciclos de selección de sitios a tres semanas, mejorando la precisión de la inscripción en 19 puntos.

Por Área Terapéutica: La Oncología Sigue Dominando, la Neurología se Acelera

La oncología mantuvo una participación del 29,70% en los ingresos, respaldada por 1.340 programas activos en etapas intermedias y tardías. Las altas tasas de fracaso impulsan la adopción de esquemas de cesta y paraguas dirigidos a cohortes definidas por biomarcadores. Los ensayos de neurología, apoyados por ensayos de amiloide-PET y análisis de tau en plasma, crecen a una CAGR del 9,10%, mejorando la selección de pacientes y reduciendo los tamaños de muestra en un 35%. Los estudios cardiovasculares ganaron impulso con nueve aprobaciones de la FDA en 2025, mientras que los programas metabólicos, de enfermedades infecciosas e inmunología siguen siendo contribuyentes estables.

Por Tipo de Patrocinador: La Industria Farmacéutica Lidera, la Financiación Pública Impulsa la Oncología de Precisión

Los patrocinadores farmacéuticos y biofarmacéuticos retuvieron una participación del 68% en 2025, dirigiendo presupuestos de etapas tardías que a menudo superan los USD 500 millones por protocolo de Fase III. Los organismos gubernamentales y sin fines de lucro registraron una CAGR del 7,50% a medida que el programa Cancer Moonshot de los Institutos Nacionales de Salud destinó USD 2,8 mil millones a 14 ensayos multicéntricos. Los institutos académicos cubrieron el 18% de la actividad, impulsando comparaciones directas que el sector privado evita. Los fabricantes de dispositivos y las fundaciones diversificaron aún más el mercado de ensayos clínicos, especialmente en los campos cardiovascular y de enfermedades infecciosas.

Análisis Geográfico

América del Norte controló el 49,20% de los ingresos globales en 2025, impulsada por los incentivos de la FDA, una alta densidad de sitios y tasas de inscripción de 1,2 pacientes por sitio cada mes, un 40% por encima de Europa. Canadá aportó el 6% de los estudios regionales, beneficiándose de la alineación de protocolos con Estados Unidos, mientras que México ganó prominencia como centro de operaciones de ICON en 2025, con el objetivo de lograr un ahorro de costos del 30%.

Asia-Pacífico superó a todas las regiones con una CAGR del 7,90% hasta 2031, impulsada por las 62 autorizaciones de IND de China en 2025 y las ventajas de costo por paciente del 30-40% de India. Las aprobaciones condicionales para medicamentos regenerativos en Japón y un reembolso fiscal de I+D del 43,5% en Australia ampliaron aún más el atractivo de la región. Corea del Sur aprovechó su base de datos de seguros nacionales para proporcionar comparadores del mundo real para diseños de oncología de un solo brazo.

Europa capturó el 28% de la participación de mercado en 2025 tras el Reglamento de Ensayos Clínicos, que redujo el tiempo promedio de aprobación a 10 meses y permitió la activación simultánea de sitios en múltiples países. El modelo de revisión continua del Reino Unido atrajo 14 protocolos de enfermedades raras en 2025. Los países del Consejo de Cooperación del Golfo financiaron estudios emblemáticos de diabetes y oncología para diversificar sus economías de salud, mientras que Brasil y Argentina juntos representaron el 4% del volumen global a pesar de los cuellos de botella cambiarios y de importación.

Panorama Competitivo

Las cinco principales CRO capturaron aproximadamente el 42% de los ingresos de 2025, dejando amplio espacio para proveedores de nivel medio y especializados. El conjunto de Ensayos Clínicos Orquestados de IQVIA ganó ocho contratos a largo plazo por valor de USD 3,2 mil millones, lo que demuestra el apetito de los patrocinadores por plataformas unificadas. La adquisición de CorEvitas por parte de Thermo Fisher en 2024 integró datos de registros con flujos de trabajo de ensayos, lo que indica que las capacidades de datos del mundo real se están volviendo esenciales. Novotech y Caidya superaron en oncología de fase temprana al aprovechar las ventajas de costo de Asia-Pacífico y el modelado farmacocinético basado en inteligencia artificial que detectó señales de seguridad seis días antes que el monitoreo convencional.

El reclutamiento de pacientes impulsado por inteligencia artificial, la integridad de datos asegurada mediante cadena de bloques y la entrega directa al paciente constituyen oportunidades emergentes de espacio en blanco a medida que los protocolos descentralizados se dirigen hacia el 40% del total de ensayos para 2028. Las CRO orientadas a la tecnología obtienen contratos 1,4 veces más rápido que sus pares, mientras que las cartas de advertencia de la FDA —14 en 2025— continúan penalizando las regiones de bajo cumplimiento y refuerzan el valor de los sistemas de calidad sólidos.

Líderes de la Industria de Ensayos Clínicos

IQVIA Holdings Inc.

Laboratory Corporation of America (Labcorp)

ICON plc

Parexel International Corp.

Syneos Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Hoth Therapeutics, Inc., una empresa biofarmacéutica en etapa clínica, anunció su colaboración con ICON Clinical Research Limited para ampliar su ensayo clínico de Fase II. El ensayo se centra en pacientes con cáncer que experimentan toxicidades cutáneas causadas por los Inhibidores del Receptor del Factor de Crecimiento Epidérmico (EGFRi). Esta colaboración tiene como objetivo avanzar en las opciones de tratamiento para el manejo de los efectos secundarios cutáneos relacionados con los EGFRi.

- Marzo de 2025: Mural Health Technologies, Inc. e ICON plc han formado una asociación para utilizar la plataforma Mural Link para la gestión de participantes en ensayos clínicos. ICON aprovechará las funciones de Mural Link para los pagos a participantes, la gestión fiscal, el apoyo en viajes, la comunicación y los análisis. Esta colaboración tiene como objetivo mejorar la eficiencia y el apoyo a los participantes en ensayos clínicos.

- Marzo de 2025: ICON plc se ha convertido en la primera Organización de Investigación por Contrato importante en adoptar completamente Medidata Clinical Data Studio. Esta integración tiene como objetivo mejorar la eficiencia en la gestión de datos y facilitar procesos de revisión optimizados. Este movimiento posiciona a ICON como líder en soluciones innovadoras de datos clínicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de ensayos clínicos como todos los ingresos generados por los servicios de planificación, ejecución y cierre prestados para estudios de Fase I-IV de tipo intervencionista, observacional y de acceso expandido, patrocinados por organizaciones farmacéuticas, biotecnológicas y de dispositivos médicos. Las actividades abarcan el diseño de protocolos, la selección de sitios y el reclutamiento de pacientes, las presentaciones regulatorias, el monitoreo, la gestión de datos, la bioestadística, la redacción médica y el soporte asociado a ensayos descentralizados o híbridos.

Exclusión del alcance: los gastos en investigación animal y preclínica in vivo quedan fuera de la presente estimación.

Descripción general de la segmentación

- Por Fase

- Fase I

- Fase II

- Fase III

- Fase IV

- Por Diseño del Estudio

- Estudios Intervencionistas / de Tratamiento

- Estudios Observacionales

- Estudios de Acceso Expandido

- Por Tipo de Servicio

- Diseño de Protocolo y Viabilidad

- Identificación de Sitios e Inicio

- Presentación Regulatoria y Aprobación

- Monitoreo de Ensayos Clínicos

- Gestión de Datos y Bioestadística

- Redacción Médica

- Otros Tipos de Servicios

- Por Área Terapéutica

- Oncología

- Cardiovascular

- Neurología

- Enfermedades Infecciosas

- Trastornos Metabólicos (Diabetes, Obesidad)

- Inmunología / Autoinmune

- Otras Áreas Terapéuticas

- Por Tipo de Patrocinador

- Empresas Farmacéuticas y Biofarmacéuticas

- Empresas de Dispositivos Médicos

- Institutos Académicos y de Investigación

- Organismos Gubernamentales y sin Fines de Lucro

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación documental

Los analistas mapearon primero el universo de estudios en curso y completados utilizando registros de acceso libre como ClinicalTrials.gov, WHO-ICTRP, EudraCT de la EMA y jRCT de Japón. Posteriormente, se superpusieron normas de costos e índices salariales de fuentes como la U.S. Bureau of Labor Statistics, Eurostat y el Banco Mundial para aproximar el gasto específico por fase y región. Los documentos de posición de la industria de la Association of Clinical Research Organizations, las revistas científicas revisadas por pares en Trials y los informes de las empresas enriquecieron los supuestos de referencia. Los repositorios de pago, incluidos D&B Hoovers para los estados financieros de las CRO y Dow Jones Factiva para el seguimiento de operaciones, aportaron puntos de validación detallados. Las fuentes citadas ilustran nuestro enfoque; numerosos registros adicionales informaron los juicios finales.

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con líderes de operaciones clínicas en CRO globales, investigadores principales en América del Norte, Europa y Asia-Pacífico, y responsables de adquisiciones en empresas biofarmacéuticas de tamaño mediano. Estas conversaciones aclararon los rangos del mundo real para la frecuencia de visitas de monitoreo, la adopción de herramientas descentralizadas, las estructuras de margen típicas y los incrementos de precios regionales, lo que nos permitió ajustar con precisión los ratios derivados de la investigación documental.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo comienza con el recuento global de ensayos activos y de nueva iniciación, que se multiplica por curvas de costos ponderadas por fase y un factor de penetración de la externalización para obtener el conjunto total de servicios direccionables. Se incorporan verificaciones selectivas de abajo hacia arriba —acumulaciones de ingresos de CRO muestreadas y encuestas de subvenciones a investigadores— para conciliar las brechas. Los principales impulsores del modelo incluyen los desembolsos anuales en I+D, la velocidad de inicio de ensayos, las puntuaciones de complejidad de protocolos, las tasas de adopción de ensayos descentralizados, las tendencias salariales ajustadas por inflación y los cambios en la carga de enfermedades. La regresión multivariante vincula estas variables con el gasto histórico y proyecta hasta 2030, mientras que el análisis de escenarios somete a prueba de estrés los casos al alza y a la baja. Donde las muestras de abajo hacia arriba subrepresentan las regiones emergentes, los indicadores de costos regionales ajustados por IPC cubren la brecha.

Ciclo de validación de datos y actualización

Los resultados pasan por tres rondas de verificaciones de varianza frente a índices independientes, tras las cuales los analistas sénior revisan los supuestos y contactan a los encuestados para resolver anomalías. El conjunto de datos se actualiza cada año, con actualizaciones a mitad de ciclo activadas por eventos regulatorios o macroeconómicos de importancia, lo que garantiza que los clientes dispongan de la visión más reciente y validada.

Consolidando la confianza en nuestra línea de base de ensayos clínicos

Por qué el punto de referencia de ensayos clínicos de Mordor se gana la confianza de los tomadores de decisiones

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de servicios, inflan o deflactan la adopción de la descentralización y bloquean los modelos en fechas de actualización variables.

Los principales factores de brecha incluyen: algunos editores omiten el gasto interno del patrocinador, otros limitan las previsiones únicamente a los ingresos de las CRO, mientras que algunos aplican costos promedio estáticos de estudios que ignoran el aumento de la complejidad de los protocolos y la deriva salarial regional.

La inclusión disciplinada por parte de Mordor tanto del gasto externalizado como del interno, la recalibración anual de las curvas de costos y el tratamiento explícito de los servicios de ensayos híbridos cierran estas brechas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 90,10 B (2025) | Mordor Intelligence | - |

| USD 64,94 B (2025) | Global Consultancy A | Excluye plataformas descentralizadas y aplica una inflación de costos conservadora |

| USD 84,70 B (2024) | Industry Journal B | Utiliza un año base anterior y una cobertura parcial de servicios auxiliares |

La comparación muestra que cuando el alcance, los escaladores de costos y la cadencia de actualización se armonizan, la cifra de Mordor ofrece una línea de base equilibrada y transparente, fundamentada en variables claramente trazables y pasos reproducibles, lo que proporciona a las partes interesadas cifras confiables para decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de ensayos clínicos hoy en día?

El tamaño del mercado de ensayos clínicos alcanzó USD 95,97 mil millones en 2026 y se prevé que ascienda a USD 131,55 mil millones en 2031.

¿Qué fase está creciendo más rápido?

Los protocolos de Fase II se están expandiendo a una CAGR del 6,80% hasta 2031 gracias a los diseños adaptativos que optimizan la selección de dosis y la confirmación de eficacia.

¿Por qué los ensayos descentralizados están ganando terreno?

Los modelos descentralizados elevan las tasas de retención de pacientes al 85% y reducen los costos de monitoreo al reemplazar muchas visitas presenciales con telesalud y dispositivos portátiles.

¿Qué región se proyecta que registre el mayor crecimiento?

Asia-Pacífico lidera con una CAGR del 7,90%, respaldada por las reformas regulatorias en China y las ventajas de costo en India.

¿Quiénes son los principales proveedores de servicios?

IQVIA, Labcorp, ICON, Parexel y la división PPD de Thermo Fisher representan en conjunto aproximadamente el 42% de los ingresos globales de las CRO.

¿Cuál es el mayor obstáculo operativo para los ensayos multinacionales?

Las leyes divergentes de privacidad de datos, como el RGPD y la Ley de Protección de Información Personal de China, añaden entre 8 y 18 semanas a los plazos al requerir almacenamiento de datos localizado y aprobaciones adicionales.

Última actualización de la página el: