Tamaño y Participación del Mercado de Almacenamiento bajo Demanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.67 Mil millones de dólares |

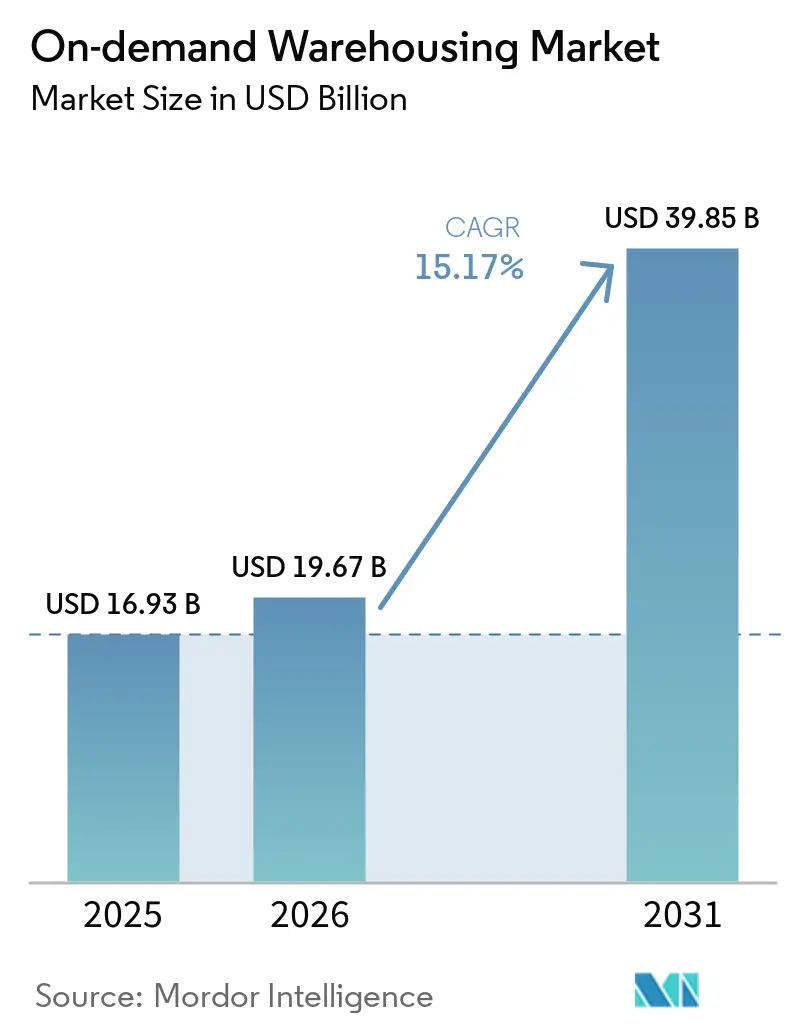

| Tamaño del Mercado (2031) | 39.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.17% CAGR |

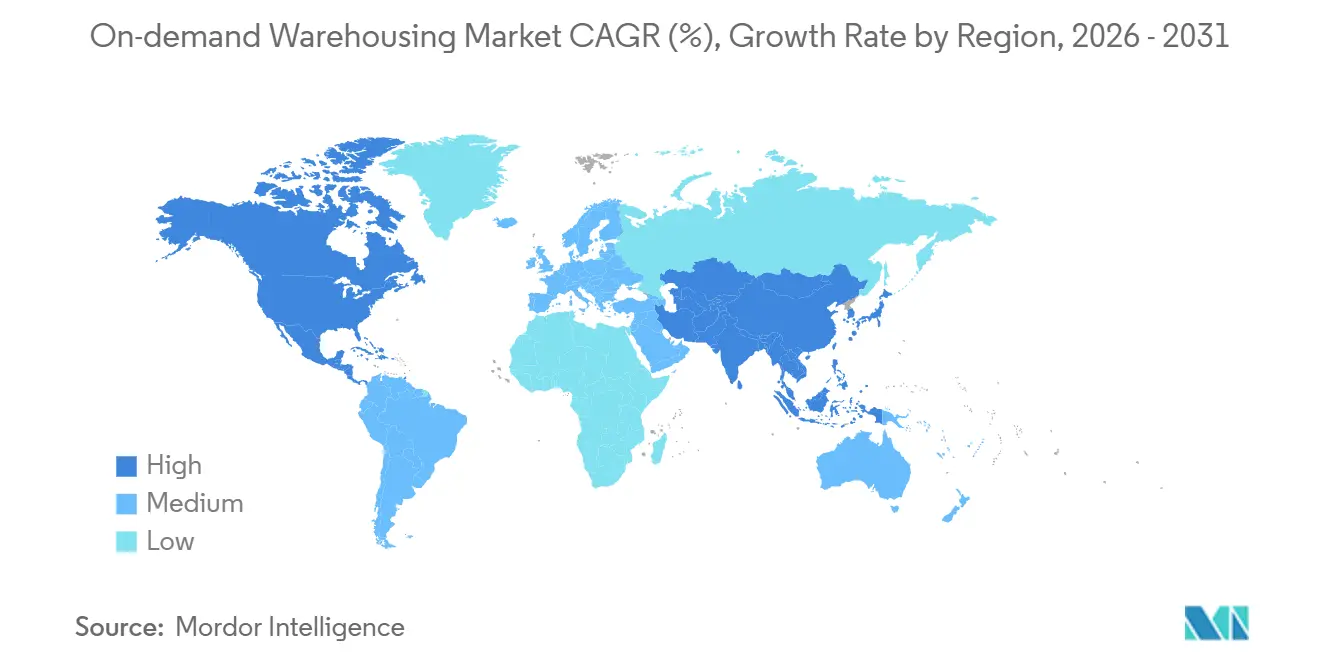

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

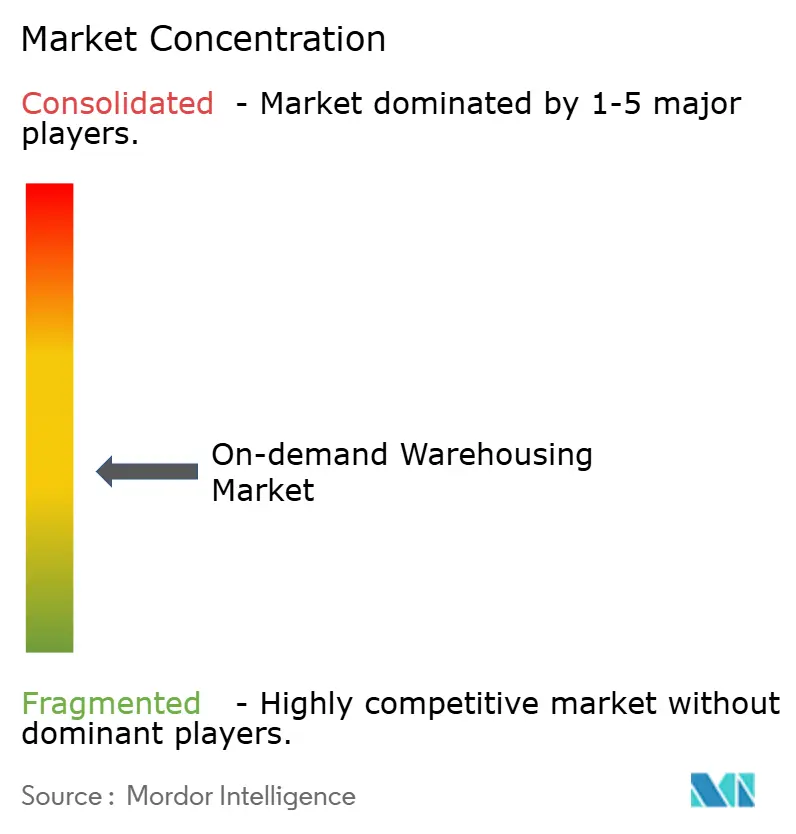

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento bajo Demanda por Mordor Intelligence

Se proyecta que el mercado de almacenamiento bajo demanda se expanda desde USD 16,93 mil millones en 2025 y USD 19,67 mil millones en 2026 hasta USD 39,85 mil millones en 2031, registrando una CAGR del 15,17% entre 2026 y 2031.

La creciente adopción de capacidad de costo variable en respuesta a la volatilidad de arrendamientos vinculada a la inflación, junto con los mandatos de amortiguadores de resiliencia pospandemia, mantiene la demanda elevada incluso cuando las condiciones crediticias se endurecen. Los contratos de corta duración dominan ahora las estrategias de adquisición, ya que las empresas buscan cubrirse frente a costos de ocupación impredecibles mientras conservan la capacidad de escalar sus instalaciones para promociones, picos estacionales o interrupciones del suministro. Las plataformas tecnológicas que ajustan la capacidad microestacional a pronósticos de demanda granulares continúan liberando espacio latente, reduciendo las barreras de entrada para marcas más pequeñas y permitiendo a los propietarios monetizar el espacio inactivo. Mientras tanto, los informes de Alcance 3 alineados con criterios ESG están impulsando a las empresas hacia instalaciones compartidas que reducen las huellas de carbono mediante mayores niveles de utilización, intensificando los efectos de red de las plataformas.

Conclusiones Clave del Informe

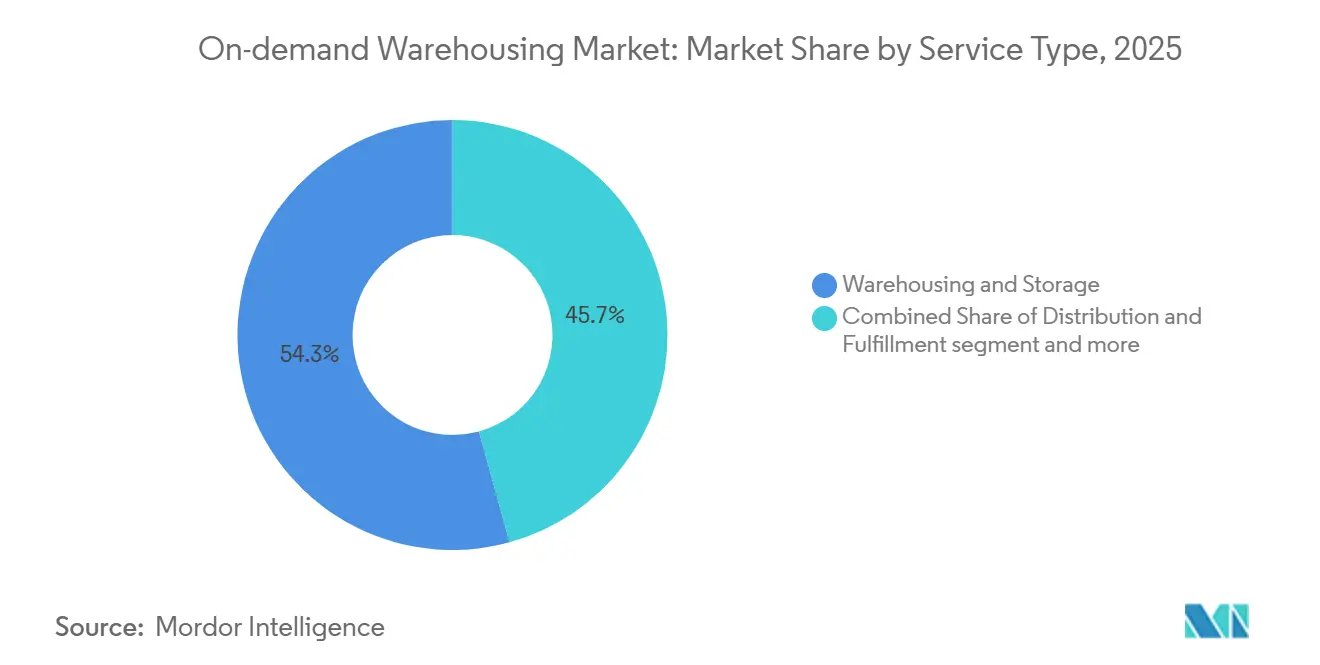

- Por tipo de servicio, el almacenamiento y depósito lideró con el 54,28% de la participación del mercado de almacenamiento bajo demanda en 2025, mientras que los servicios de valor agregado registraron la CAGR proyectada más alta del 17,80% hasta 2031.

- Por duración del almacenamiento, el almacenamiento a corto plazo inferior a un mes representó el 52,11% del tamaño del mercado de almacenamiento bajo demanda en 2025 y avanza a una CAGR del 16,24% hasta 2031.

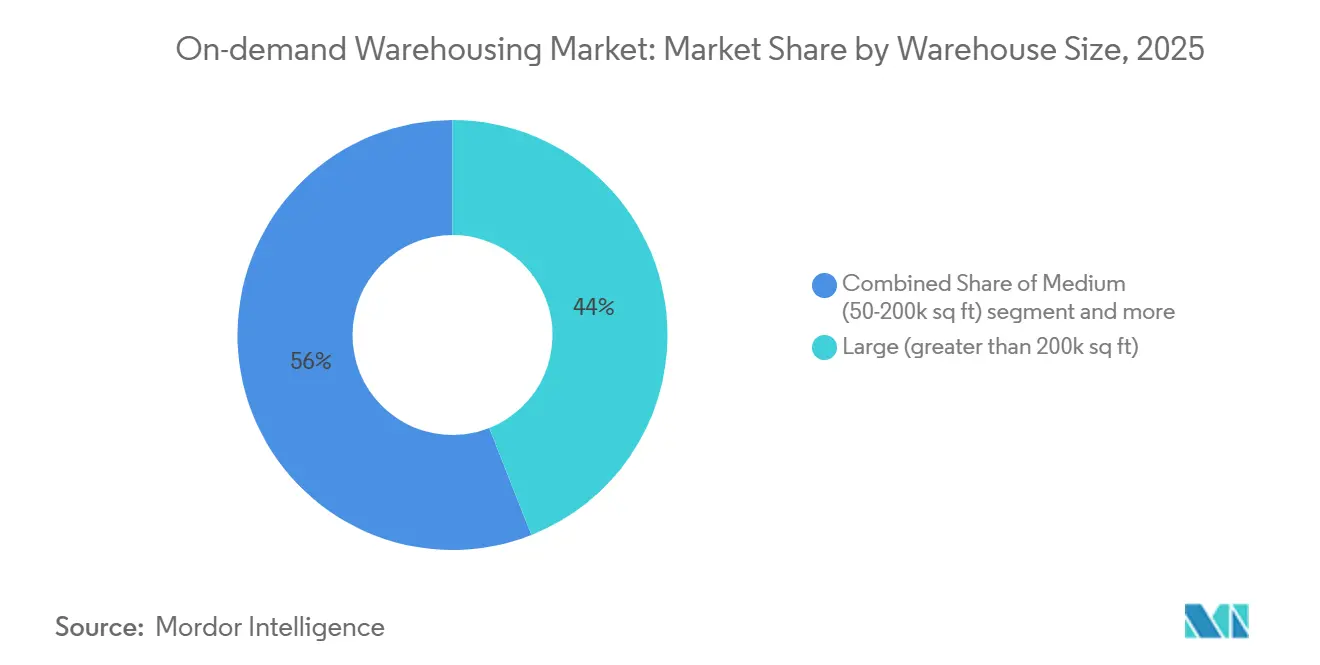

- Por tamaño de almacén, las instalaciones grandes de más de 200.000 pies cuadrados mantuvieron una participación del 44,02% en el mercado de almacenamiento bajo demanda en 2025; los almacenes urbanos pequeños de menos de 50.000 pies cuadrados se están expandiendo a una CAGR del 16,35% en el mismo horizonte.

- Por vertical industrial, el comercio electrónico y minorista representó el 37,42% del mercado de almacenamiento bajo demanda en 2025, mientras que la salud y la farmacia muestran la trayectoria más rápida con una CAGR del 19,09% hasta 2031.

- Por geografía, América del Norte lideró el 35,06% del mercado de almacenamiento bajo demanda en 2025; se proyecta que Asia Pacífico crezca a una CAGR del 17,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Almacenamiento bajo Demanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Agendas de resiliencia pospandemia que impulsan el almacenamiento de desbordamiento | +3.7% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad de las tasas de arrendamiento vinculada a la inflación que incentiva contratos de costo variable | +3.2% | América del Norte y Europa principalmente, emergente en Asia Pacífico | Mediano plazo (2-4 años) |

| Relocalización / deslocalización cercana acelerada que crea amortiguadores de inventario no planificados | +2.9% | América del Norte y Europa como núcleo, México y el Sudeste Asiático como secundarios | Mediano plazo (2-4 años) |

| Convergencia omnicanal del comercio minorista que requiere nodos de existencias de seguridad distribuidos | +2.6% | Mercados urbanos globales, concentrados en economías desarrolladas | Corto plazo (≤ 2 años) |

| Pronóstico de demanda con IA generativa que permite intercambios de capacidad microestacional | +2.1% | Centros tecnológicos de América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Informes de emisiones de Alcance 3 que impulsan el intercambio de espacio inactivo habilitado por plataformas | +1.8% | Europa y América del Norte como adoptantes tempranos, Asia Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Agendas de Resiliencia Pospandemia que Impulsan el Almacenamiento de Desbordamiento

Los mandatos a nivel de directorio priorizan ahora la capacidad de desbordamiento sobre la eficiencia de costos pura, reflejando las lecciones de las escaseces pandémicas que redujeron los ingresos y erosionaron la lealtad a la marca. Los contratos flexibles convierten los costos fijos en gastos bajo demanda que se activan únicamente durante los picos, preservando la liquidez mientras se protegen los niveles de servicio. Las investigaciones encontraron que las empresas con capacidad variable se recuperaron un 30% más rápido de las interrupciones. La demanda es más fuerte en sectores volátiles como la electrónica de consumo y la indumentaria, donde los desabastecimientos conllevan elevados costos de oportunidad. La prima resultante por espacio fácilmente activable sustenta el crecimiento sostenido en el mercado de almacenamiento bajo demanda[1]"Censo de Gobiernos," Oficina del Censo de los Estados Unidos, census.gov.

Volatilidad de las Tasas de Arrendamiento Vinculada a la Inflación que Incentiva Contratos de Costo Variable

Las cláusulas de escalada han hecho que los arrendamientos tradicionales sean impredecibles, lo que lleva a los directores financieros a considerar el almacenamiento flexible tanto como una herramienta operativa como de cobertura. Los precios basados en el uso alinean estrechamente el costo de ocupación con los ciclos de ingresos, mejorando el control de márgenes en entornos inflacionarios. Los propietarios que enfrentan un riesgo creciente de vacancia han comenzado a ofrecer plazos más cortos, reduciendo las barreras para los acuerdos variables. Estos factores canalizan colectivamente más volumen hacia el mercado de almacenamiento bajo demanda a medida que las empresas reequilibran sus estructuras de costos fijos y variables[2]"Límites de Tramos Censales y Programas de Desarrollo Basados en el Lugar," Departamento de Vivienda y Desarrollo Urbano de los Estados Unidos, huduser.gov.

Relocalización / Deslocalización Cercana Acelerada que Crea Amortiguadores de Inventario No Planificados

La regionalización de la producción hacia América del Norte, México y el Sudeste Asiático incrementa los inventarios en tránsito y de seguridad durante las fases de transición, demandando áreas de preparación temporales. Reuters informa un aumento de la inversión manufacturera vinculada a la deslocalización cercana que ha tensado la capacidad existente. Los contratos a corto plazo proporcionan soluciones provisionales hasta que las nuevas redes se estabilicen, garantizando la continuidad del suministro sin comprometer a las empresas con instalaciones sobredimensionadas. Las marcas automotrices y de electrónica son los principales adoptantes dada sus migraciones de plantas de varios años.

Convergencia Omnicanal del Comercio Minorista que Requiere Nodos de Existencias de Seguridad Distribuidos

La combinación de reabastecimiento de tiendas, comercio electrónico y compra en línea con recogida en tienda requiere inventario posicionado más cerca de los compradores para objetivos de cumplimiento en menos de un día. Los microalmacenes distribuidos permiten la entrega en el mismo día mientras reducen los costos de última milla. Los minoristas que utilizan redes descentralizadas mejoraron las rotaciones sin perjudicar los niveles de servicio. A medida que la zonificación urbana se endurece, el acceso flexible a sitios de relleno se vuelve fundamental, amplificando el atractivo de la industria de almacenamiento bajo demanda para los minoristas de renombre.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta rotación de personal en almacenes que socava la fiabilidad del nivel de servicio | -2.3% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de las primas de seguros para instalaciones multiinquilino | -1.6% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Endurecimiento del crédito bancario que limita el apetito de los propietarios por arrendamientos a corto plazo | -1.4% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Leyes de soberanía de datos que complican las implementaciones transfronterizas de sistemas de gestión de almacenes | -1.1% | Enfoque regulatorio en Europa y Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Rotación de Personal en Almacenes que Socava la Fiabilidad del Nivel de Servicio

Los operadores de almacenes enfrentan un desafío significativo con la rotación de personal, especialmente cuando las tasas de deserción superan el 30% anual. Una rotación tan elevada no solo incrementa los gastos de contratación y capacitación, sino que también aumenta la probabilidad de errores, erosionando en última instancia la confianza del cliente en la fiabilidad de las redes de cumplimiento. En respuesta, los operadores han recurrido a ofrecer salarios más altos y a automatizar las tareas repetitivas. Sin embargo, estas soluciones conllevan mayores costos generales, lo que podría disminuir los beneficios de costo de las instalaciones fijas.

Aumento de las Primas de Seguros para Instalaciones Multiinquilino

Las aseguradoras están elevando las primas para las instalaciones multiinquilino, considerando perfiles de inventario mixtos, bienes de mayor valor y riesgos climáticos, particularmente en mercados costeros propensos a desastres. Esta presión obliga a los operadores a absorber los costos o trasladarlos a los clientes, lo que podría comprimir los márgenes o incrementar las tarifas. Además, complica los esfuerzos de expansión de los proveedores de almacenamiento bajo demanda que dependen de capacidad flexible en estas áreas de alto riesgo[3]"Marco jurídico de la protección de datos de la UE," Comisión Europea, commission.europa.eu .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Especializados Capturan un Posicionamiento Premium

El almacenamiento y depósito contribuyó al tamaño del mercado de almacenamiento bajo demanda en 2025, con una participación igual al 54,28%, reflejando su papel como flujo de ingresos central del sector. Sin embargo, la mercantilización está comprimiendo los márgenes, orientando la inversión hacia ofertas diferenciadas como el procesamiento de devoluciones, el ensamblaje de kits y el empaque personalizado que generan tarifas premium. Los servicios de valor agregado, aunque más pequeños, están previstos para expandirse un 17,80% anual hasta 2031, superando el almacenamiento básico a medida que las marcas aprovechan la experiencia de cumplimiento para obtener ventaja competitiva. Los proveedores capaces de integrar sistemas de gestión de almacenes, sistemas de gestión de pedidos y logística inversa de manera fluida están ganando contratos a largo plazo a pesar de la preferencia de la industria por la flexibilidad. Esta especialización eleva los costos de cambio para los clientes y respalda precios escalonados que compensan el aumento de los gastos laborales y de seguros[4]"Acceso gubernamental a datos en terceros países," Comité Europeo de Protección de Datos, edpb.europa.eu. A su vez, los almacenes con alta tecnología se posicionan como socios estratégicos durante los lanzamientos de productos y las promociones estacionales, integrándose aún más en las operaciones de los clientes.

Un segundo catalizador es la proliferación de modelos directos al consumidor que requieren una configuración rápida de unidades de mantenimiento de existencias, ensamblaje de cajas de suscripción y gestión de devoluciones altamente receptiva. Estos flujos de trabajo son incompatibles con instalaciones de talla única, reforzando la demanda de operadores especializados o la coincidencia de plataformas con nodos especializados. En consecuencia, el mercado de almacenamiento bajo demanda continúa bifurcándose: los proveedores de capacidad general compiten principalmente en precio, mientras que los nodos ricos en servicios persiguen rendimientos premium de dos dígitos. Esta divergencia respalda la consolidación continua, ya que los operadores de escala adquieren especialistas de nicho para ampliar las ofertas sin sacrificar la utilización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Duración del Almacenamiento: La Prima de Liquidez Impulsa la Preferencia a Corto Plazo

El espacio a corto plazo (≤ 1 mes) representó el 52,11% de la participación del mercado de almacenamiento bajo demanda en 2025, reflejando el énfasis de las empresas en la agilidad sobre los ahorros de costos derivados de compromisos más largos. Las herramientas de pronóstico impulsadas por IA que reducen los inventarios de seguridad están impulsando este cambio, permitiendo a las marcas reservar capacidad con días en lugar de meses de anticipación, acelerando aún más el mercado con una CAGR del 16,24% durante el período de pronóstico. A medida que las interrupciones pandémicas retroceden, las empresas siguen siendo cautelosas ante el sobrecompromiso en medio de una demanda macroeconómica incierta, favoreciendo la liquidez a pesar de las tarifas más altas por palé. Los proveedores contrarrestan la volatilidad mediante motores de precios dinámicos que equilibran la demanda en tiempo real con la capacidad finita de los muelles, imitando los modelos de gestión de rendimiento de las aerolíneas para proteger los márgenes.

Los contratos a mediano plazo (1-6 meses) sirven a negocios estacionales predecibles y representan aproximadamente un tercio del segmento, mientras que los acuerdos a largo plazo (más de 6 meses) muestran una tendencia a la baja a medida que una mejor visibilidad del inventario debilita la justificación para inmovilizar capital. No obstante, las empresas de bienes duraderos que mantienen amortiguadores estratégicos frente a los choques geopolíticos aún valoran los arrendamientos extendidos en edificios de alta automatización. En general, la prevalencia de plazos cortos complica la planificación de capacidad, pero libera mayores ingresos por pie cuadrado cuando se gestiona mediante sofisticados algoritmos de asignación de espacios, garantizando que el mercado de almacenamiento bajo demanda mantenga su impulso de crecimiento de ingresos incluso cuando la duración promedio de los contratos disminuye.

Por Tamaño de Almacén: Las Microinstalaciones Urbanas Lideran la Prima de Crecimiento

Las instalaciones que superan los 200.000 pies cuadrados generaron el 44,02% del mercado de almacenamiento bajo demanda en 2025, capitalizando las economías de escala y la robótica que reducen los costos unitarios de manipulación. Sin embargo, las restricciones de zonificación urbana y el costoso suelo inclinan el crecimiento hacia micrositios. Se prevé que los almacenes pequeños de menos de 50.000 pies cuadrados crezcan un 16,35% anual hasta 2031, respaldados por los imperativos de entrega de última milla para el cumplimiento en el mismo día. Los minoristas que apuntan a ventanas de entrega de dos horas favorecen cada vez más redes densas de centros de microcumplimiento, aceptando rentas más altas por pie cuadrado a cambio de ahorros en transporte y mejoras en la satisfacción del cliente.

Las instalaciones de tamaño mediano (50.000-200.000 pies cuadrados) ocupan un punto óptimo para el cumplimiento regional, combinando la viabilidad de la automatización con la flexibilidad de ubicación. Los desarrolladores están experimentando con edificios de múltiples niveles y reconversiones de terrenos industriales abandonados para inyectar capacidad en metrópolis con escasez de suelo. Al mismo tiempo, la robótica de elevación vertical mitiga las limitaciones de altura del techo, mejorando aún más el rendimiento en instalaciones compactas. En conjunto, estas innovaciones permiten a los proveedores cobrar tarifas premium por la proximidad, consolidando los sitios pequeños como el segmento de más rápida expansión del mercado de almacenamiento bajo demanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical Industrial: La Complejidad del Sector Salud Impulsa el Crecimiento Especializado

El comercio electrónico y minorista contribuyó con el 37,42% de la participación de mercado en 2025, beneficiándose del explosivo gasto en línea y los modelos omnicanal que amplían la complejidad del cumplimiento. Sin embargo, la creciente compresión de márgenes impulsa a los minoristas a externalizar tareas especializadas, ampliando el gasto potencial para los operadores ricos en servicios. La salud y la farmacia, aunque más pequeñas, están en una trayectoria de CAGR del 19,09% a medida que los biológicos, las vacunas y los medicamentos personalizados demandan espacio con control de temperatura conforme a las Buenas Prácticas de Distribución, con rigurosa documentación de la cadena de custodia. Las apuestas son altas; una sola excursión de temperatura puede invalidar millones en inventario, lo que permite a los proveedores cobrar primas de precio que superan el 25% sobre el almacenamiento a temperatura ambiente.

Los alimentos y bebidas, especialmente las categorías frescas y congeladas, continúan la transición hacia cadenas de frío de terceros que integran telemetría de temperatura en tiempo real. Los bienes de consumo envasados aprovechan la industria de almacenamiento bajo demanda para lanzar nuevos productos en mercados de prueba regionales, minimizando el riesgo de inventario. Los clientes industriales y manufactureros, mientras tanto, emplean capacidad de desbordamiento para amortiguar las reconfiguraciones de la cadena de suministro asociadas con la deslocalización cercana y la escasez de componentes. En todos los segmentos, las capacidades de cumplimiento normativo especializado, desde el registro en la Administración de Alimentos y Medicamentos hasta la certificación de materiales peligrosos, emergen como una ventaja duradera que probablemente acelerará la consolidación a medida que los operadores generalistas busquen adquisiciones para ingresar a verticales de alta barrera.

Análisis Geográfico

América del Norte retuvo el 35,06% de la participación de mercado en 2025, pero el crecimiento se modera en medio de la inflación salarial y el endurecimiento del crédito inmobiliario. Los sólidos ecosistemas de operadores logísticos terceros, las densas redes de transporte y la amplia adopción de sistemas de gestión de almacenes sustentan la expansión continua, aunque las nuevas restricciones de zonificación cerca de áreas residenciales elevan los plazos de desarrollo. Las primas de seguros en los estados del Golfo propensos a huracanes y los estados occidentales expuestos a incendios forestales añaden presión de costos, empujando a los clientes hacia nodos del interior con perfiles de riesgo más bajos. Las corporaciones de los Estados Unidos implementan cada vez más acuerdos de venta con arrendamiento posterior para liberar capital, transfiriendo la propiedad a fondos de inversión inmobiliaria que están más abiertos a estructuras de arrendamiento híbridas alineadas con el modelo del mercado de almacenamiento bajo demanda.

Asia Pacífico refleja una sólida CAGR del 17,57% a medida que los fabricantes diversifican más allá de China y la penetración del comercio electrónico se acelera en India, Indonesia y Vietnam. Los incentivos gubernamentales para parques industriales, junto con la rápida adopción del comercio móvil, impulsan la demanda de micrositios suburbanos y urbanos. Las multinacionales que aprovechan las estrategias de abastecimiento «China más uno» establecen centros regionales en la Asociación de Naciones del Sudeste Asiático, impulsando necesidades de almacenamiento transitorio mientras las cadenas de suministro se reconfiguran. Las plataformas han respondido añadiendo interfaces bilingües y opciones de pago localizadas, facilitando la incorporación de pequeñas y medianas empresas en toda la región.

Europa sigue de cerca, impulsada por sólidas regulaciones ESG que favorecen los modelos de capacidad compartida. Sin embargo, las normas de soberanía de datos crean obstáculos de integración, dividiendo el continente en múltiples zonas de cumplimiento que elevan los costos operativos de las plataformas. El impulso de América del Sur proviene de la deslocalización cercana hacia México y el auge del comercio electrónico en Brasil, aunque las brechas en la infraestructura logística limitan la velocidad. En Oriente Medio y África, proyectos de zonas francas a gran escala como el Parque Logístico de Jafza ofrecen almacenamiento multiinquilino moderno, posicionando a la región como un centro de transbordo entre Asia, Europa y África. En conjunto, estas diversas dinámicas garantizan que el mercado de almacenamiento bajo demanda mantenga un crecimiento global de dos dígitos a pesar de las idiosincrasias regionales.

Panorama Competitivo

Tres niveles definen la competencia actual. En primer lugar, las plataformas digitales nativas como Flexe, Flowspace y Stord agregan capacidad inactiva de operadores independientes, ofreciendo cotizaciones instantáneas y acuerdos de nivel de servicio unificados. Su escala depende del análisis de datos y las integraciones de interfaces de programación de aplicaciones que simplifican la orquestación de múltiples nodos. En segundo lugar, los operadores logísticos terceros globales como DHL, GXO y Amazon Logistics adaptan sus redes para admitir acuerdos de plazo variable, aprovechando sus amplios recursos para automatizar instalaciones y ampliar el alcance geográfico. En tercer lugar, los operadores especializados se centran en nichos verticales, como la cadena de frío, materiales peligrosos o gestión de devoluciones, donde la experiencia en el dominio supera la amplitud de la huella.

Los movimientos estratégicos en 2025 destacan la consolidación y la expansión vertical. El compromiso de USD 2.200 millones de DHL con centros de ciencias de la vida fortalece su ventaja farmacéutica, mientras que la expansión de Amazon por USD 10.000 millones en el Sudeste Asiático presiona a los independientes regionales. La adquisición de Wincanton por parte de GXO amplió la cobertura europea, y la compra de MercuryGate por parte de Korber integró las capacidades del sistema de gestión de transporte con el sistema de gestión de almacenes, brindando a los clientes visibilidad de extremo a extremo. Las asociaciones entre plataformas y propietarios de inmuebles proliferan; los fondos de inversión inmobiliaria ven mayores rendimientos en el arrendamiento flexible, pero requieren salvaguardias robustas de seguros y automatización para mitigar el riesgo.

La tecnología sigue siendo un diferenciador decisivo. Los operadores que implementan robótica y planificación laboral impulsada por IA reportan ganancias de productividad del 15-25%, lo que permite tarifas competitivas sin sacrificar márgenes. Los módulos de contabilidad de carbono en tiempo real refuerzan el cumplimiento ESG, atrayendo contratos empresariales con estrictos indicadores clave de desempeño de sostenibilidad. Dadas estas dinámicas, el mercado de almacenamiento bajo demanda se inclina hacia una estructura moderadamente concentrada, con los cinco principales actores controlando poco menos del 40% de los ingresos globales, pero enfrentando desafiantes agresivos en nichos y geografías.

Líderes de la Industria de Almacenamiento bajo Demanda

Flexe

Flowspace

Stord

ShipBob

Cubyn

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DHL destinó EUR 2.000 millones (USD 2.200 millones) para expandir centros farmacéuticos certificados con Buenas Prácticas de Distribución en las Américas, Asia Pacífico y Europa, Oriente Medio y África.

- Marzo de 2025: DP World inauguró un almacén multiinquilino de 64.500 pies cuadrados en la Zona Franca de Jebel Ali, mejorando el soporte regional al comercio electrónico.

- Enero de 2025: Korber, respaldada por KKR, adquirió Mercury Gate por USD 1.500 millones para unificar las plataformas de gestión de transporte y almacenes.

- Diciembre de 2024: GXO completó la adquisición de Wincanton por GBP 762 millones (USD 970 millones), fortaleciendo su presencia en el mercado del Reino Unido.

Alcance del Informe Global del Mercado de Almacenamiento bajo Demanda

| Almacenamiento y Depósito |

| Distribución y Cumplimiento |

| Servicios de Valor Agregado (ensamblaje de kits, devoluciones) |

| Corto plazo (menos de 1 mes) |

| Mediano plazo (1-6 meses) |

| Largo plazo (más de 6 meses) |

| Pequeño (menos de 50.000 pies cuadrados) |

| Mediano (50.000-200.000 pies cuadrados) |

| Grande (más de 200.000 pies cuadrados) |

| Comercio Electrónico y Minorista |

| Bienes de Consumo Envasados |

| Alimentos y Bebidas (incluida la Cadena de Frío) |

| Salud y Farmacia |

| Industrial y Manufacturero |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Almacenamiento y Depósito | |

| Distribución y Cumplimiento | ||

| Servicios de Valor Agregado (ensamblaje de kits, devoluciones) | ||

| Por Duración del Almacenamiento | Corto plazo (menos de 1 mes) | |

| Mediano plazo (1-6 meses) | ||

| Largo plazo (más de 6 meses) | ||

| Por Tamaño de Almacén | Pequeño (menos de 50.000 pies cuadrados) | |

| Mediano (50.000-200.000 pies cuadrados) | ||

| Grande (más de 200.000 pies cuadrados) | ||

| Por Vertical Industrial | Comercio Electrónico y Minorista | |

| Bienes de Consumo Envasados | ||

| Alimentos y Bebidas (incluida la Cadena de Frío) | ||

| Salud y Farmacia | ||

| Industrial y Manufacturero | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de capacidad de almacenamiento flexible?

Se proyecta que los ingresos globales aumenten de USD 19,67 mil millones en 2026 a USD 39,85 mil millones en 2031, reflejando una CAGR del 15,17% impulsada por la volatilidad de los arrendamientos vinculada a la inflación y las agendas de resiliencia pospandemia.

¿Qué categoría de servicio se está expandiendo más rápidamente?

Los servicios de valor agregado, como el ensamblaje de kits y el procesamiento de devoluciones, avanzan a una CAGR del 17,80% a medida que las marcas se diferencian a través de la calidad del cumplimiento y la eficiencia de la logística inversa.

¿Por qué se considera a Asia Pacífico como el próximo motor de crecimiento?

La relocalización manufacturera, la expansión del comercio electrónico y los parques industriales respaldados por el gobierno están impulsando a Asia Pacífico hacia una CAGR del 17,57%, el ritmo regional más rápido hasta 2031.

¿Qué vertical presenta la mayor oportunidad premium?

La salud y los productos farmacéuticos exigen precios premium debido al estricto control de temperatura y el cumplimiento normativo, expandiéndose a una CAGR del 19,09% hasta 2031.

¿Cómo mejora la IA la utilización de los almacenes?

El pronóstico con IA generativa predice las variaciones de demanda microestacional, lo que permite a las empresas asegurar espacio a corto plazo solo cuando es necesario, reduciendo los costos de mantenimiento y aumentando la utilización para los proveedores.

¿Son los costos crecientes de seguros un obstáculo importante?

Las primas para instalaciones multiinquilino están aumentando, pero los operadores están mitigando el impacto mediante la automatización, la mejora de la seguridad y la diversificación de los fondos de riesgo.

Última actualización de la página el: