Tamaño y Participación del Mercado de Almacenamiento para E-commerce

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 52.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Almacenamiento para E-commerce por Mordor Intelligence

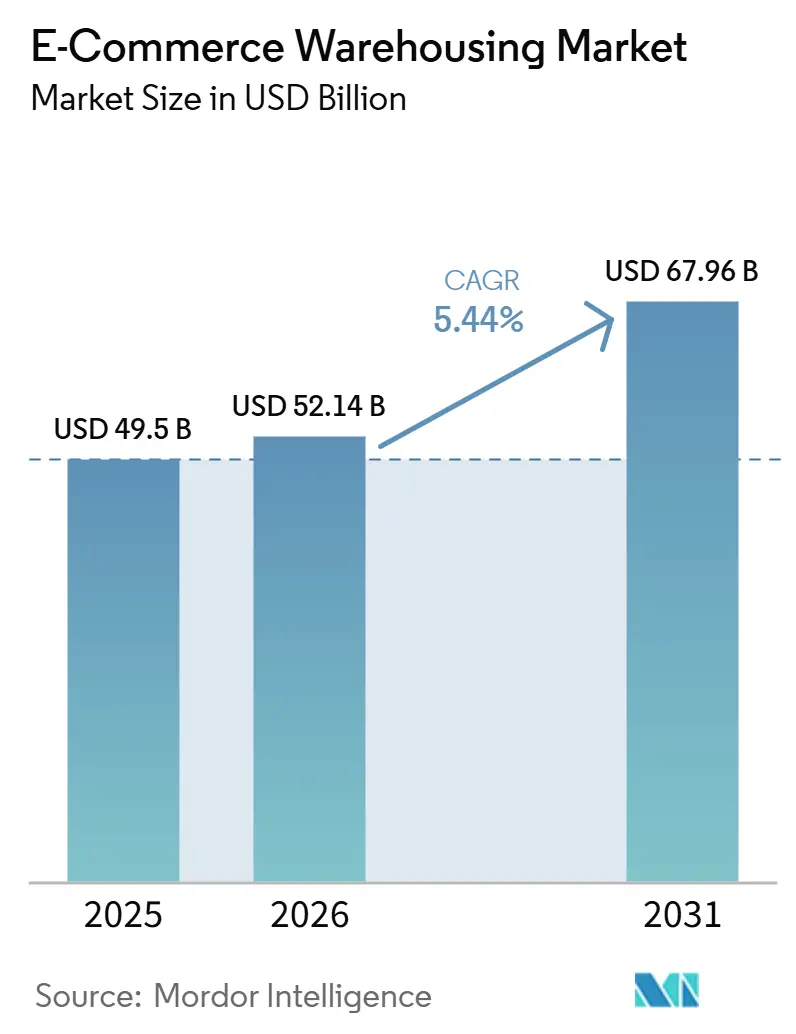

Se espera que el tamaño del Mercado Global de Almacenamiento para E-commerce aumente de 49,50 mil millones USD en 2025 a 52,14 mil millones USD en 2026 y alcance 67,96 mil millones USD en 2031, creciendo a una CAGR del 5,44% durante 2026-2031.

Una tasa general estable oculta cambios profundos, ya que las instalaciones aduaneras se agrupan en torno a zonas de libre comercio, las marcas de venta directa al consumidor (DTC) demandan capacidad flexible de tipo pop-up, y la volatilidad de SKU impulsada por el comercio social empuja a los operadores hacia la automatización adaptativa. La expansión de almacenes aduaneros en Asia-Pacífico respalda las plataformas de comercio transfronterizo, mientras que la verificación mediante blockchain atrae a sectores de alta conformidad normativa hacia instalaciones de terceros. Los mandatos de sostenibilidad paralelos impulsan la inversión en edificios de energía positiva, incluso cuando los ciberataques y las deficiencias en la red eléctrica amenazan el tiempo de actividad. La competencia cada vez más intensa depende ahora más de la orquestación tecnológica que del espacio físico bruto, a medida que los operadores establecidos y las plataformas digitales compiten por contratos empresariales.

Conclusiones Clave del Informe

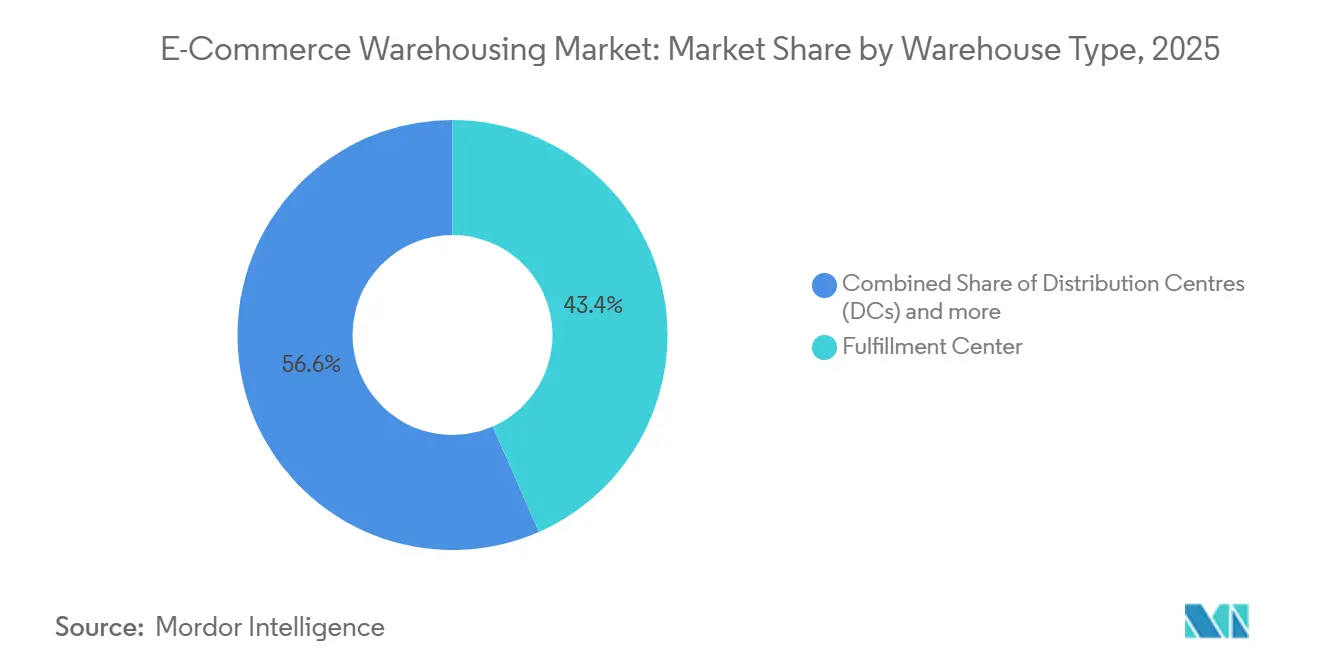

- Por tipo de almacén, los centros de cumplimiento representaron el 43,42% de la participación global del Mercado de Almacenamiento para E-commerce en 2025, mientras que las tiendas oscuras y los centros de microcumplimiento tienen previsto expandirse a una CAGR del 10,68% hasta 2031.

- Por tipo de servicio, el almacenamiento lideró con el 44,82% del tamaño global del Mercado de Almacenamiento para E-commerce en 2025; se proyecta que los servicios de valor añadido crecerán a una CAGR del 10,15% hasta 2031.

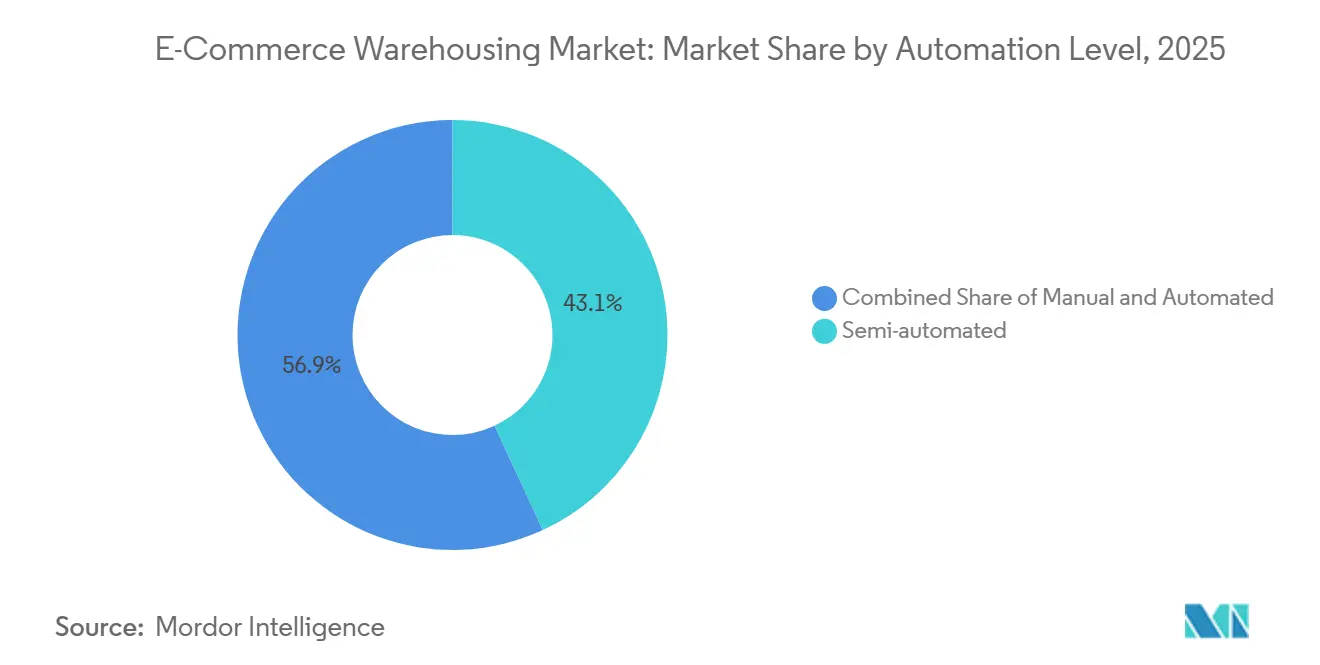

- Por nivel de automatización, las instalaciones semiautomatizadas retuvieron el 43,10% de la participación del tamaño global del Mercado de Almacenamiento para E-commerce en 2025, mientras que el segmento automatizado avanza a una CAGR del 9,76% entre 2026 y 2031.

- Por industria de usuario final, ropa y calzado representó el 24,45% de la participación global del Mercado de Almacenamiento para E-commerce en 2025; comestibles y bienes de consumo de alta rotación (FMCG) es el segmento de mayor crecimiento con una CAGR del 10,26% hasta 2031.

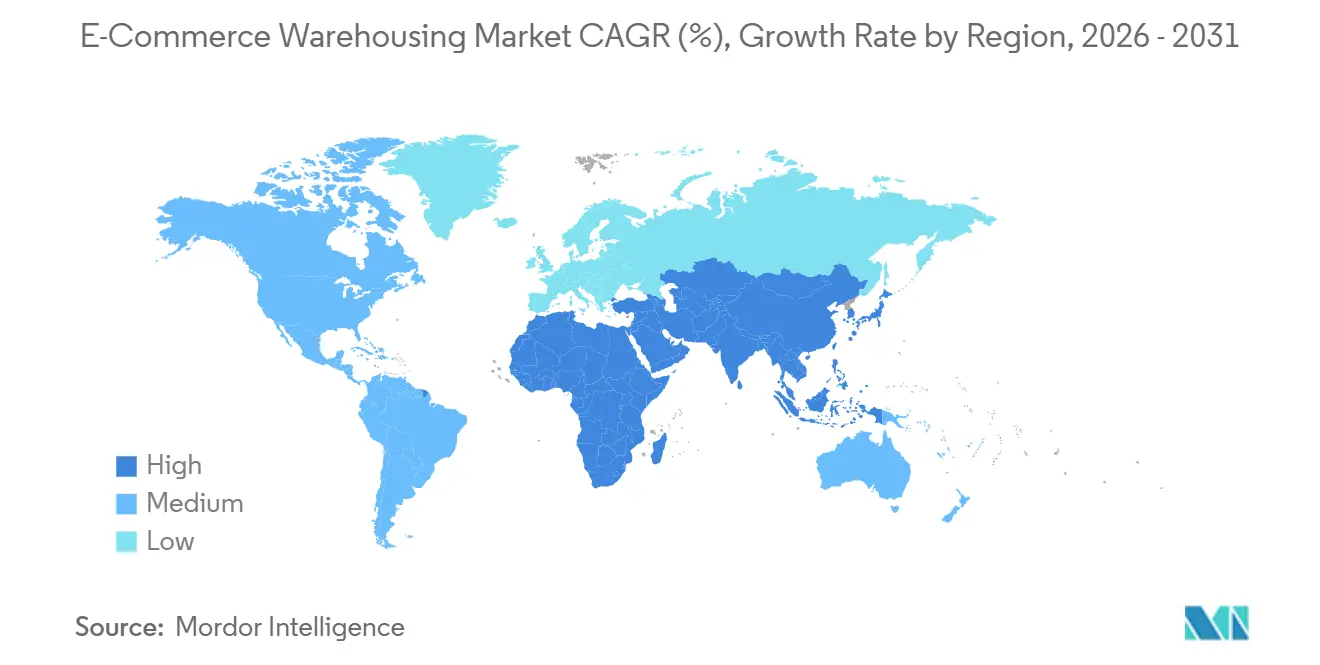

- Por región, Asia-Pacífico dominó con el 38,95% de la participación global del Mercado de Almacenamiento para E-commerce en 2025 y se expande a una CAGR del 6,08% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Almacenamiento para E-commerce

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El auge del comercio electrónico transfronterizo impulsa la expansión de almacenes aduaneros | +1.8% | Global, concentrado en los corredores comerciales de Asia-Pacífico y las zonas francas de Oriente Medio | Mediano plazo (2-4 años) |

| La cadena de custodia verificada mediante cadena de bloques atrae a sectores regulados | +0.9% | América del Norte y Europa para productos farmacéuticos; Asia para bienes de lujo | Largo plazo (≥ 4 años) |

| El auge de las marcas de venta directa al consumidor impulsa el almacenamiento flexible de tipo temporal | +1.5% | Centros urbanos en América del Norte, Europa y mercados desarrollados de Asia-Pacífico. | Corto plazo (≤ 2 años) |

| La volatilidad de SKU impulsada por el comercio social estimula los sistemas de almacenamiento adaptativo | +1.2% | Predominio de Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Los mandatos de cero emisiones netas aceleran la inversión en instalaciones de energía positiva | + 0.7% | Europa y América del Norte lideran; Asia-Pacífico sigue los marcos regulatorios. | Largo plazo (≥ 4 años) |

| La proliferación de BOPIS requiere centros de inventario omnicanal urbanos | +1.1% | América del Norte y Europa son mercados maduros; emergente en la región de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Auge del Comercio Electrónico Transfronterizo Impulsa la Expansión de Almacenes Aduaneros

Las zonas de libre comercio, desde Jebel Ali hasta Singapur, han incrementado la capacidad aduanera a tasas de dos dígitos desde 2024, lo que permite entregas de 3 a 5 días a consumidores transfronterizos y modifica el cálculo de costos para bienes de alto valor. Plataformas chinas como Tmall Global canalizan inventario a través de instalaciones aduaneras en el Sudeste Asiático para reducir los plazos de entrega en dos semanas, mientras que las reformas aduaneras de la Unión Europea redujeron la burocracia y desbloquearon un crecimiento del 28% en construcciones aduaneras en Europa Central. Estas dinámicas anclan el cambio estructural del Mercado Global de Almacenamiento para E-commerce hacia nodos de almacenamiento próximos a fronteras que se adaptan a las fluctuaciones de las rutas comerciales[1]DHL, "Comercio Electrónico Transfronterizo: El Futuro del Comercio Internacional," dhl.com.

La Cadena de Custodia Verificada mediante Cadena de Bloques Atrae a Sectores Regulados

Los operadores farmacéuticos y de lujo están migrando hacia instalaciones de terceros una vez que se cierran las brechas de verificación. IBM Food Trust y registros comparables documentan cada evento de manipulación, satisfaciendo a los reguladores y a las casas de lujo que anteriormente preferían almacenes propios. Los programas de vacunas de Pfizer a Moderna demostraron el modelo a escala, y grupos de moda como LVMH ahora imprimen procedencia basada en códigos QR en las salidas de almacén. Los registros inmutables reducen los costos de cumplimiento normativo en un 40% y automatizan los disparadores de seguros, aunque las implementaciones empresariales aún alcanzan hasta 2 millones USD y sufren fricciones de interoperabilidad. Aun así, la adopción de blockchain señala nuevos ingresos por servicios premium dentro del Mercado Global de Almacenamiento para E-commerce.

El Auge de las Marcas de Venta Directa al Consumidor Impulsa el Almacenamiento Flexible de Tipo Temporal

La venta directa al consumidor (DTC) representa ahora el 40% del volumen total en línea, pero las micromarcas evitan los arrendamientos plurianuales. Plataformas bajo demanda como Flexe y Stord conectan capacidad disponible con ventanas de 30 a 90 días, permitiendo a las marcas aumentar su capacidad durante los lanzamientos y reducirla tras las campañas. Warby Parker y Allbirds utilizaron instalaciones pop-up para probar nuevos mercados antes de comprometerse con redes fijas, demostrando la viabilidad de un modelo que exige primas de alquiler del 20-30% pero reduce la exposición de capital. Los operadores reconfiguran entre el 15% y el 20% del espacio en módulos flexibles con divisiones de cortina, combinando inquilinos ancla con clientes transitorios para optimizar la utilización e inyectar opcionalidad en el Mercado Global de Almacenamiento para E-commerce.

La Volatilidad de SKU Impulsada por el Comercio Social Estimula los Sistemas de Almacenamiento Adaptativo

Las nuevas versiones de sistemas de gestión de almacenes (WMS) de Manhattan y Blue Yonder analizan el sentimiento en redes sociales para anticipar la demanda y reorganizar las asignaciones de estanterías durante la noche. Las estanterías modulares, las asignaciones de mano de obra impulsadas por inteligencia artificial y los módulos de microcumplimiento ayudan a actores del Sudeste Asiático como Ninja Van a dedicar el 80% del área de piso a artículos de alta volatilidad, un diseño invertido que ahora se extiende a centros de distribución en Estados Unidos y Europa. Las instalaciones preparadas para la flexibilidad se están convirtiendo rápidamente en un requisito básico en todo el Mercado Global de Almacenamiento para E-commerce[2]Manhattan Associates, "Impacto del Comercio Social en el Cumplimiento," manh.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las limitaciones de la red eléctrica restringen el tiempo de actividad de la automatización en regiones emergentes | -0.8% | Mercados emergentes de Asia-Pacífico, África Subsahariana y partes de América del Sur | Mediano plazo (2-4 años) |

| Los ciberataques crecientes a los sistemas de gestión de almacenes interrumpen la continuidad del cumplimiento | -0.6% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Las restricciones de zonificación en los bordes urbanos retrasan las aprobaciones de almacenes | -0.5% | Mercados urbanos de América del Norte y Europa; ciudades seleccionadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Las tasas volátiles de flete marítimo complican el posicionamiento del inventario | -0.7% | Rutas comerciales globales, particularmente las rutas Asia-Europa y Transpacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Limitaciones de la Red Eléctrica Restringen el Tiempo de Actividad de la Automatización en Regiones Emergentes

La electricidad intermitente deja fuera de servicio las líneas robóticas durante el 15-25% de las horas programadas en mercados que van desde India hasta Nigeria. Los generadores diésel de respaldo elevan los costos entre un 35% y un 40% y socavan el retorno de inversión de los sistemas de almacenamiento y recuperación automatizados (AS/RS). JD Logistics vio caer la utilización en Yakarta del 85% al 62% cuando el voltaje bajó, lo que obligó a realizar retrofits híbridos de energía solar y baterías que añaden entre 100 y 150 USD por pie cuadrado al gasto de capital. Hasta que mejore la resiliencia de la red eléctrica, los operadores deben equilibrar la ambición de automatización con las realidades energéticas locales en todo el Mercado Global de Almacenamiento para E-commerce.

Los Ciberataques Crecientes a los Sistemas de Gestión de Almacenes Interrumpen la Continuidad del Cumplimiento

Los incidentes de ransomware aumentaron un 47% en 2024, paralizando las operaciones del 34% de los proveedores logísticos y eliminando los ingresos de temporada alta, ya que la brecha de seguridad de Blue Yonder interrumpió los flujos de Starbucks y Sainsbury's. Las primas de seguros ahora aumentan entre un 25% y un 40% anualmente, y la certificación ISO 27001 se convierte en un requisito contractual indispensable. Los operadores logísticos terceros (3PL) más pequeños se quedan atrás en defensas multicapa, fragmentando el Mercado Global de Almacenamiento para E-commerce en niveles de alta y baja seguridad[3]Reuters, "El Ataque de Ransomware a Blue Yonder Interrumpe a los Minoristas," reuters.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: Crecimiento Acelerado de los Centros de Microcumplimiento

Los centros de microcumplimiento y las tiendas oscuras se expanden a una CAGR del 10,68% (2026-2031), desafiando a los centros de cumplimiento tradicionales, que aún representan el 43,42% del tamaño global del Mercado de Almacenamiento para E-commerce en 2025. Sus configuraciones pequeñas e hiperlocales permiten entregas ultrarrápidas, lo que las hace especialmente eficaces en zonas urbanas densas.

Los centros de distribución tradicionales siguen siendo importantes, pero están evolucionando hacia centros omnicanal. Los almacenes de cadena de frío también crecen para satisfacer la demanda de comestibles y productos farmacéuticos, mientras que los almacenes aduaneros ganan terreno en el comercio electrónico transfronterizo mediante modelos de diferimiento de aranceles. Al mismo tiempo, están surgiendo instalaciones especializadas para devoluciones y reacondicionamiento, lo que pone de relieve la creciente importancia de la logística inversa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Los Servicios de Valor Añadido Ocupan un Posicionamiento Premium

El almacenamiento representó el 44,82% de los ingresos del tamaño global del Mercado de Almacenamiento para E-commerce en 2025, pero los servicios de valor añadido avanzarán a una CAGR del 10,15% a medida que las marcas busquen diferenciación más allá del simple almacenaje. El ensamblaje personalizado de kits, el etiquetado en etapa tardía y el empaque a medida permiten a los vendedores DTC incorporar valor de marca en el punto de contacto del almacén, obteniendo incrementos de precio del 15-25% sobre el picking y empaque básico.

El aumento de las devoluciones está impulsando a los almacenes a añadir procesos de inspección, reacondicionamiento y reventa, lo que hace las operaciones más complejas. Los bienes de alta rotación se gestionan cada vez más mediante cross-docking para reducir el tiempo y los costos de almacenamiento. Mientras tanto, los estrictos requisitos de trazabilidad en sectores como el farmacéutico y el alimentario están creando oportunidades de servicio valiosas y a largo plazo. En general, el almacenamiento se está volviendo más especializado y orientado a los servicios.

Por Nivel de Automatización: Los Modelos Híbridos Equilibran Flexibilidad y Eficiencia

Las instalaciones semiautomatizadas controlaron el 43,10% de la participación de mercado durante 2025, sirviendo como puentes pragmáticos entre la destreza manual y el rendimiento robótico completo. La caída de los costos de hardware impulsa el segmento automatizado hacia adelante a una CAGR del 9,76%, aunque la intensidad de capital aún limita la adopción a nodos de alto volumen. Las redes AutoStore reducen la mano de obra en un 70% y comprimen las huellas de distribución cuatro veces, pero requieren 50.000 operaciones de picking diarias para superar los umbrales de inversión.

Los pisos manuales persisten en economías emergentes donde los salarios se mantienen entre 2 y 4 USD por hora, o en categorías de alta volatilidad de SKU no aptas para la automatización fija. Los robots colaborativos de Locus Robotics ahora están presentes en instalaciones de DHL y FedEx, demostrando que los despliegues específicos pueden triplicar la productividad a una fracción del presupuesto de automatización total. Estos sistemas híbridos refuerzan la resiliencia en todo el Mercado Global de Almacenamiento para E-commerce.

Por Industria de Usuario Final: La Transformación de Comestibles Acelera la Inversión en Infraestructura

Comestibles y bienes de consumo de alta rotación (FMCG) avanzan a la cabeza con una CAGR del 10,26%, aprovechando el microcumplimiento para compensar los márgenes reducidos y las variadas zonas de temperatura. Instacart y Fabric despliegan módulos automatizados que preparan una cesta de 50 artículos en menos de cinco minutos, reduciendo la mano de obra en los pasillos de las tiendas y mejorando las métricas de frescura.

Ropa y calzado aún lideró con el 24,45% de la participación global del Mercado de Almacenamiento para E-commerce en 2025, respaldado por una penetración en línea madura y flujos de trabajo con alta tasa de devoluciones. La electrónica de consumo demanda bahías seguras y con clima estable, los productos farmacéuticos dependen de cadenas de frío validadas, y los actores del sector de muebles exploran zonas de ensamblaje con servicio especializado. Cada sector vertical impulsa capacidades a medida, ampliando la especialización dentro de la industria global de almacenamiento para e-commerce.

Análisis Geográfico

Asia-Pacífico controló el 38,95% de la participación global del Mercado de Almacenamiento para E-commerce en 2025 y registra la CAGR más sólida del 6,08% hasta 2031. La red de zonas de libre comercio de China canaliza 300 mil millones USD en bienes transfronterizos a través de depósitos aduaneros, mientras que Indonesia, Vietnam y Filipinas añaden cobertura de microcumplimiento para satisfacer la demanda flash del comercio social. La reforma del GST en India provocó un salto del 40% en espacio de grado institucional y aceleró los proyectos piloto de automatización a pesar de las inconsistencias en la red eléctrica. Japón y Corea del Sur despliegan robótica para compensar el envejecimiento de la fuerza laboral, elevando la intensidad tecnológica regional[4]Aduanas de China, "Estadísticas de Comercio Electrónico Transfronterizo," english.customs.gov.cn.

América del Norte forma la segunda porción más grande del Mercado Global de Almacenamiento para E-commerce. La sobreoferta de construcción durante la pandemia dejó espacio de subarrendamiento ocioso en 2024, aunque la absorción repuntó en 2025 a medida que los minoristas recalibraron sus huellas omnicanal. México florece como alternativa de proximidad geográfica, atrayendo construcciones aduaneras en Monterrey y Tijuana que se integran en los corredores de distribución de Estados Unidos. Las mejoras de sostenibilidad dominan el gasto de capital en Estados Unidos, con energía solar en techos y diseños con certificación LEED Oro como estándar en las nuevas licitaciones.

Europa registra una expansión constante impulsada por los imperativos del Pacto Verde y la adopción del modelo BOPIS. Varsovia y Róterdam anclan corredores multimodales, mientras que las fricciones aduaneras derivadas del Brexit generan posiciones de doble inventario a cada lado del Canal de la Mancha. Las certificaciones LEED y BREEAM ahora influyen en las condiciones de financiamiento, incorporando estándares de eficiencia en las valoraciones de almacenes continentales. Oriente Medio y África, aunque más pequeños, crecen rápidamente; Dubái y Riad financian centros en zonas francas para atender flujos tricontinentales que alimentan el Mercado Global de Almacenamiento para E-commerce en sentido amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

La competencia es moderada y se intensifica a medida que los grandes operadores logísticos con activos físicos, los mercados de origen tecnológico y los fondos de inversión inmobiliaria industrial compiten por cuota de cartera. DHL y GXO invierten cientos de millones en robótica y análisis predictivo para defender su posición a largo plazo, mientras que Flexe y Stord agregan capacidad de terceros en paneles de control digitales al estilo de Uber. Prologis destina USD 3.000 millones a paneles solares y sistemas de baterías, aprovechando sus credenciales de sostenibilidad para obtener primas de alquiler.

La diferenciación estratégica se inclina hacia la profundidad de integración de software, la verificación mediante cadena de bloques y la especialización por segmento. El especialista en cadena de frío Lineage Logistics amplía su red de 480 sitios hacia India y el Sudeste Asiático, y Ninja Van monetiza su experiencia en comercio social a través de centros de asignación adaptativa. Las asociaciones con líderes en robótica AutoStore, Boston Dynamics y Locus crean barreras tecnológicas. La consolidación es selectiva; la adquisición de Jebel Ali por parte de DSV subraya el valor de los nodos aduaneros en rutas comerciales estratégicas.

Líderes de la Industria de Almacenamiento para E-commerce

-

DHL Supply Chain & Fulfilment

-

GXO Logistics

-

CEVA Logistics

-

Amazon (FBA + Amazon Global Logistics)

-

JD Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: DHL se asoció con Air France-KLM para servicios de manejo en tierra en el Aeropuerto de Londres Gatwick, fortaleciendo la integración de la logística de carga aérea y comercio electrónico.

- Marzo de 2026: FedEx anunció el desarrollo de una fuerza de trabajo de agentes impulsada por inteligencia artificial, con el objetivo de automatizar las operaciones logísticas (incluida la optimización del cumplimiento).

- Diciembre de 2025: DHL firmó un acuerdo de combustible sostenible (biocombustible) con CMA CGM, apoyando la logística verde en el transporte marítimo global y las cadenas de suministro del comercio electrónico.

- Mayo de 2025: DHL anunció la fusión de las operaciones de paquetería en el Reino Unido con Evri, formando "Evri Premium – una red de DHL eCommerce", impulsando la capacidad de comercio electrónico de última milla en el Reino Unido.

Alcance del Informe Global del Mercado de Almacenamiento para E-commerce

| Centros de Cumplimiento |

| Centros de Distribución |

| Almacenes de Cadena de Frío |

| Tiendas Oscuras / Centros de Microcumplimiento |

| Otros (centros de logística inversa, almacenes aduaneros, espacios de uso híbrido, etc.) |

| Almacenaje |

| Preparación y Embalaje |

| Servicios de Valor Añadido y Otros (ensamblaje, etiquetado) |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Ropa y Calzado |

| Electrónica de Consumo |

| Comestibles y Bienes de Consumo de Alta Rotación |

| Productos Farmacéuticos, Belleza y Bienestar |

| Artículos para el Hogar y Mobiliario |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Almacén | Centros de Cumplimiento | |

| Centros de Distribución | ||

| Almacenes de Cadena de Frío | ||

| Tiendas Oscuras / Centros de Microcumplimiento | ||

| Otros (centros de logística inversa, almacenes aduaneros, espacios de uso híbrido, etc.) | ||

| Por Tipo de Servicio | Almacenaje | |

| Preparación y Embalaje | ||

| Servicios de Valor Añadido y Otros (ensamblaje, etiquetado) | ||

| Por Nivel de Automatización | Manual | |

| Semiautomatizado | ||

| Totalmente Automatizado | ||

| Por Industria de Usuario Final | Ropa y Calzado | |

| Electrónica de Consumo | ||

| Comestibles y Bienes de Consumo de Alta Rotación | ||

| Productos Farmacéuticos, Belleza y Bienestar | ||

| Artículos para el Hogar y Mobiliario | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se espera para el almacenamiento global para comercio electrónico hasta 2031?

Se proyecta que el mercado avance a una CAGR del 5,44% entre 2026 y 2031, alcanzando USD 67.960 millones al final del período.

¿Qué región lidera el crecimiento en capacidad de almacenamiento para el comercio minorista en línea?

Asia-Pacífico combina la mayor participación del 38,95% en 2025 con la CAGR más rápida del 6,08%, impulsada por China y las economías del Sudeste Asiático de rápido crecimiento.

¿Por qué los centros de microcumplimiento están ganando impulso?

Los centros de microcumplimiento urbanos permiten entregas en menos de 30 minutos, reducen el kilometraje de última milla y crecen a una CAGR del 10,68% al posicionar el inventario cerca de los consumidores.

¿Qué tipo de almacén crece más rápido?

Las tiendas oscuras y los centros de microcumplimiento avanzan a una CAGR del 10,68%, impulsados por la demanda de entrega en el mismo día.

¿Cómo están dando forma los objetivos de sostenibilidad a las nuevas construcciones de almacenes?

Los mandatos de cero emisiones netas y LEED impulsan sitios de energía positiva con energía solar en tejados y geotérmica, generando primas de alquiler y reduciendo la vacancia.

¿Qué desafíos de seguridad enfrentan los operadores de almacenes?

Los ciberataques a los sistemas de gestión de almacenes aumentaron un 47% en 2024, impulsando la adopción de la certificación ISO 27001 y mayores costos de ciberseguros a medida que los operadores protegen la continuidad del cumplimiento.

Última actualización de la página el: