Tamaño y Participación del Mercado de Almacenamiento y Depósito de Productos Químicos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

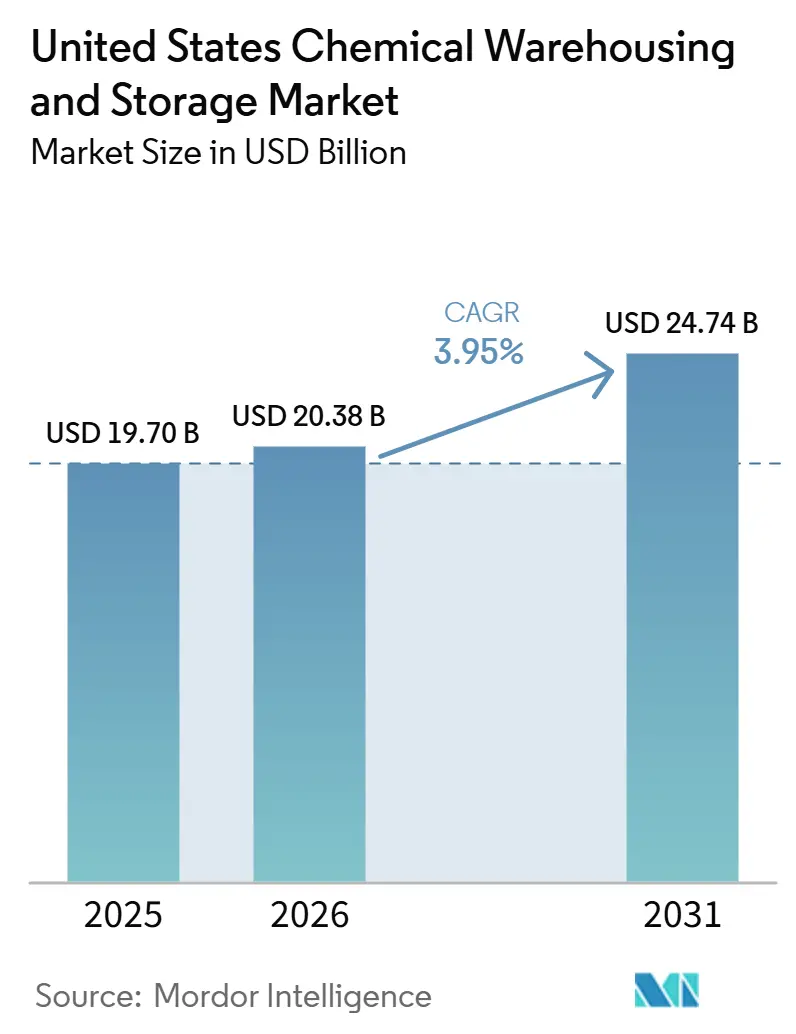

| Tamaño del mercado en el año base (2025) | 19.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento y Depósito de Productos Químicos de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Almacenamiento y Depósito de Productos Químicos de los Estados Unidos aumente de 19,70 mil millones de USD en 2025 a 20,38 mil millones de USD en 2026 y alcance los 24,74 mil millones de USD en 2031, creciendo a una CAGR del 3,95% durante 2026-2031.

La demanda de almacenamiento continúa siguiendo las expansiones petroquímicas de la Costa del Golfo y las ampliaciones de terminales de exportación, mientras que la capacidad de control de temperatura aumenta con los nuevos lanzamientos de biológicos y medicamentos especializados que requieren cámaras frías validadas y monitoreo continuo. Las carteras de proyectos en las costas de Texas y Luisiana amplían la base direccionable para instalaciones conformes con materiales peligrosos que pueden segregar inflamables, corrosivos y oxidantes bajo un mismo techo. Las actualizaciones de cumplimiento normativo bajo el Estándar de Comunicación de Peligros de la OSHA y los informes del Nivel II de la EPA reforzaron las mejoras de capital y los protocolos documentados que favorecen a los operadores con sólido respaldo financiero. Las empresas de logística invierten en automatización, visibilidad habilitada por IA y sistemas intrínsecamente seguros para compensar las brechas de mano de obra y los costos de seguros, mientras mantienen primas de alquiler por encima del espacio industrial de uso general.

Conclusiones Clave del Informe

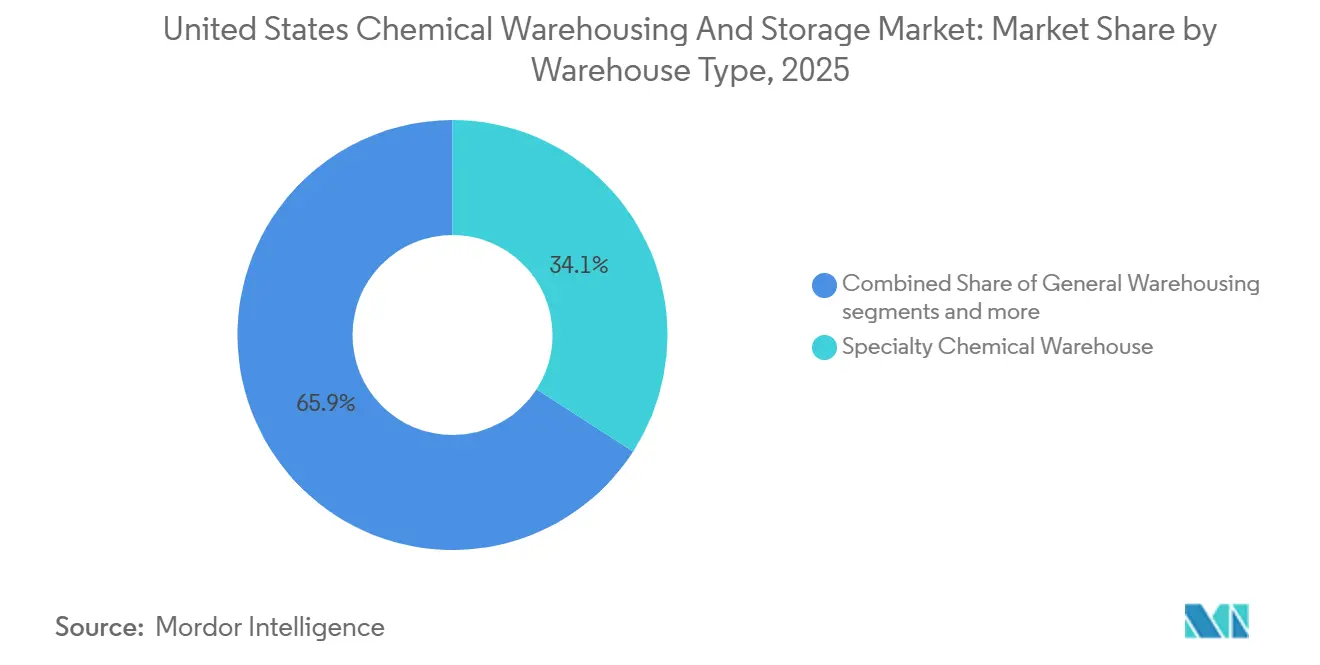

- Por tipo de almacén, los almacenes de productos químicos especializados lideraron con el 34,12% de la participación del mercado de almacenamiento y depósito de productos químicos de los Estados Unidos en 2025, mientras que se proyecta que los almacenes de control de temperatura se expandan a una CAGR del 4,7% hasta 2031.

- Por tipo de producto químico, los líquidos inflamables representaron el 40,78% del tamaño del mercado de almacenamiento y depósito de productos químicos de los Estados Unidos en 2025, y se prevé que las sustancias tóxicas crezcan a una CAGR del 5,1% hasta 2031.

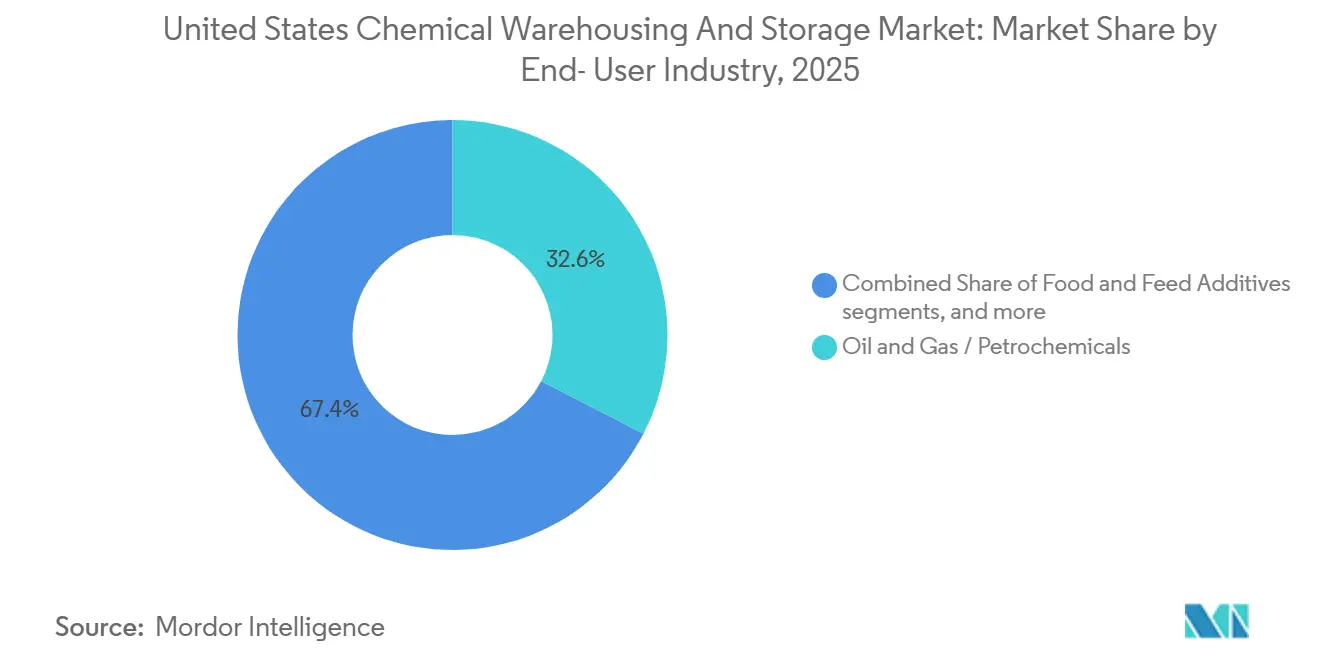

- Por industria de usuario final, el petróleo y gas o petroquímicos representaron el 32,60% de la participación del mercado de almacenamiento y depósito de productos químicos de los Estados Unidos en 2025, mientras que los productos farmacéuticos y las ciencias de la vida están proyectados para crecer a una CAGR del 4,3% hasta 2031.

- Por región, el Medio Oeste capturó el 26,12% del tamaño del mercado en 2025, y el Sureste está preparado para una CAGR del 5,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento y Depósito de Productos Químicos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Gas de Esquisto y Renacimiento Petroquímico | +1.4% | Núcleo de la Costa del Golfo, con extensión a los corredores de oleoductos del Medio Oeste | Mediano plazo (2-4 años) |

| Deslocalización Cercana y Relocalización de la Fabricación de Productos Químicos | +0.8% | Nacional, con ganancias tempranas en los clústeres automotrices del Medio Oeste y los corredores farmacéuticos del Sureste | Largo plazo (≥ 4 años) |

| Expansión de las Terminales de Exportación Petroquímica de la Costa del Golfo | +0.9% | Condados costeros de Texas y Luisiana, canales marítimos de Corpus Christi y Houston | Mediano plazo (2-4 años) |

| Aumento de los Volúmenes de Producción de Productos Químicos Especializados | +0.7% | Nacional, más fuerte en los centros farmacéuticos del Noreste y las zonas de materiales avanzados de los Grandes Lagos | Largo plazo (≥ 4 años) |

| Tendencia de Externalización entre los Fabricantes de Productos Químicos | +0.6% | Nacional, adopción más rápida donde existe infraestructura de operadores logísticos terceros certificados con ISO y PIB | Corto plazo (≤ 2 años) |

| Creciente Comercio Transfronterizo de Productos Químicos con México y Canadá | +0.7% | Regiones fronterizas de Texas y corredores del Tratado entre México, Estados Unidos y Canadá de los Grandes Lagos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Gas de Esquisto y Renacimiento Petroquímico

Los nuevos y propuestos crackers de la Costa del Golfo anclan una demanda plurianual de almacenamiento conforme con materiales peligrosos cerca de los centros de producción y los corredores de exportación. El complejo de etileno y cloro-álcali de Shintech por 3.400 millones de USD en la Parroquia de Iberville tiene como objetivo su finalización en 2030 y señala un crecimiento sostenido de capacidad respaldado por materias primas en Luisiana[1]Ellie Brosnan, "Shintech anuncia 3.400 millones de USD en el Complejo Petroquímico de Luisiana", Hydrocarbon Engineering, hydrocarbonengineering.com. ExxonMobil está evaluando un cracker de etano y una planta de polietileno cerca de Corpus Christi con un plan de capital potencial de 8.600 millones de USD que, de aprobarse, ampliaría las necesidades de preparación para polímeros e intermedios, añadiendo mayor demanda. Venture Global aprobó el proyecto CP2 por 8.600 millones de USD en la Parroquia de Cameron, mientras que Cheniere presentó una solicitud para añadir cuatro trenes en Corpus Christi que elevarían la capacidad máxima en 24 millones de toneladas por año. Estos megaproyectos energéticos requieren almacenamiento adyacente de refrigerantes, inhibidores de corrosión y productos químicos de proceso especializados bajo una estricta segregación con seguimiento de inventario en tiempo real. La logística de exportación refuerza el ciclo, ya que las expansiones de Flexport de Energy Transfer y de Enterprise Products Partners configuran las estrategias de ocupación e inventario justo a tiempo cerca de Nederland y el Canal Marítimo de Houston.

Deslocalización Cercana y Relocalización de la Fabricación de Productos Químicos

Las inversiones farmacéuticas y en productos químicos especializados incrementan la demanda de almacenamiento de control de temperatura y sistemas de calidad validados cerca de las líneas de fabricación de los Estados Unidos. Los planes corporativos divulgados por los principales fabricantes farmacéuticos destacan la ampliación de la capacidad de ingredientes farmacéuticos activos y terapias inyectables que dependerán de almacenamiento conforme con las Buenas Prácticas de Distribución y monitoreo validado según la Parte 11 del Título 21 del Código de Regulaciones Federales. Las inversiones de los distribuidores reflejan este cambio, ya que Cencora comprometió 1.000 millones de USD hasta 2030 en centros nacionales, incluida una expansión en la Costa Oeste y una ampliación de la cadena de frío en Dothan, Alabama, para satisfacer el aumento de productos que requieren almacenamiento entre 2 y 8 grados Celsius. La consolidación de redes también apoya la relocalización, con DSV completando la adquisición de DB Schenker en 2025, mejorando el alcance y la estandarización del almacenamiento entre regiones. Los operadores regionales añaden servicios de valor agregado, como lavado y mantenimiento de remolques en los puertos, para reducir los tiempos de ciclo de los activos de carga líquida a granel, reforzando el mercado de almacenamiento y depósito de productos químicos de los Estados Unidos a medida que avanza la relocalización cercana.

Expansión de las Terminales de Exportación Petroquímica de la Costa del Golfo

Las mejoras en Corpus Christi y Houston amplían el rendimiento de gas licuado de petróleo y gas natural licuado y reconfiguran el perfil del almacenamiento de materiales peligrosos cercano. La solicitud de Cheniere en Corpus Christi abarca cuatro nuevos trenes y respalda la infraestructura de oleoductos y compresores, elevando la capacidad máxima de gas natural licuado en 24 millones de toneladas por año y aumentando la necesidad de preparación de productos químicos especializados conforme con los códigos marítimos. Las expansiones de Energy Transfer en Nederland y las adiciones de refrigeración de Enterprise Products Partners apuntan a la flexibilidad del propano, butano y etano, con los proyectos combinados influyendo en la dinámica de precios en base libre a bordo y las estrategias de almacenamiento. Los operadores en estos centros despliegan equipos intrínsecamente seguros, contención con diques y sistemas de diluvio de espuma para cumplir con las expectativas de la Asociación Nacional de Protección contra Incendios y los aseguradores. La mayor agilidad de exportación exige sistemas de gestión de almacenes que generen documentos aduaneros en tiempo real y respalden cambios rápidos de destino con registros de auditoría para mantener bajos los tiempos de permanencia. Los límites de cobertura para el riesgo de derrame repentino pueden depender de pruebas de deterioro documentadas e infraestructura conforme, lo que refuerza la intensidad de capital cerca de las terminales.[2]"Vista previa 2026: Los aranceles y la nueva capacidad de exportación debilitan los precios del propano en base libre a bordo en la Costa del Golfo", OPIS, opis.com

Aumento de los Volúmenes de Producción de Productos Químicos Especializados

Las tendencias de producción especializada favorecen el almacenamiento seguro y segregado con manejo limpio y procedimientos validados. Los datos de la industria muestran que los volúmenes especializados mejoraron en 2025, mientras que las perspectivas para 2026 se mantienen equilibradas, lo que hace que la velocidad del inventario, los sistemas de calidad y la capacidad flexible sean más importantes que el tonelaje bruto por sí solo. Las materias primas circulares se están expandiendo, con iniciativas como las actualizaciones del proceso MoReTec de LyondellBasell que requieren nuevas verificaciones de segregación y cadena de custodia para las corrientes recicladas. Los proveedores de almacenamiento se adaptan a los insumos renovables y de base biológica con tanques de acero inoxidable, control de vapores y sistemas de recuperación diseñados para productos químicos sensibles. A medida que las mezclas de productos se orientan hacia formulaciones de mayor valor, los sitios invierten en preparación limpia, controles de muestreo de tambores y monitoreo continuo para reducir la contaminación y aumentar la preparación para auditorías. Estas dinámicas respaldan precios premium para instalaciones bien especificadas en el mercado de almacenamiento y depósito de productos químicos de los Estados Unidos que pueden integrar seguridad, calidad y confiabilidad a escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión de Capital para Instalaciones Conformes con Materiales Peligrosos | -0.5% | Nacional, con presión aguda cerca de la Costa del Golfo y los sitios envejecidos del Medio Oeste | Mediano plazo (2-4 años) |

| Escasez Aguda de Manipuladores de Materiales Peligrosos Capacitados | -0.4% | Nacional, más grave en los corredores del Sureste de alto crecimiento y los depósitos remotos | Corto plazo (≤ 2 años) |

| Escalada de Primas de Seguros y Responsabilidad Civil | -0.3% | Nacional, concentrada en instalaciones costeras de alto riesgo | Mediano plazo (2-4 años) |

| Escasez de Terrenos Cerca de los Principales Terminales Portuarios y Ferroviarios | -0.2% | Puertos de Texas y Luisiana, zonas portuarias del Noreste, centros intermodales de los Grandes Lagos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital para Instalaciones Conformes con Materiales Peligrosos

La actualización o construcción de almacenes preparados para materiales peligrosos requiere un capital significativo para la construcción con resistencia al fuego de 120 minutos, zonas con diques segregados y sistemas de diluvio de espuma y control de vapores. Los operadores también están actualizando las hojas de comunicación de peligros y las fichas de datos de seguridad para alinearse con la norma final de la OSHA de 2024, que establece el cumplimiento para sustancias en enero de 2026 y para mezclas en julio de 2027. Las evaluaciones de impacto económico indican costos únicos para la revisión de archivos y etiquetas y la capacitación, incluso cuando ciertos cambios de etiquetado reducen las cargas de cumplimiento recurrentes. Los cambios de procesos estatales y federales, incluido el uso del Manifiesto Electrónico y la retención de registros, añaden flujos de trabajo de sistemas que muchos sitios integran con aplicaciones de gestión de calidad y sistemas de gestión de almacenes. Las prácticas de almacenamiento deben cumplir con las expectativas de contención secundaria de la EPA, con capacidad adecuada y materiales compatibles para derrames y aguas pluviales, lo que impulsa el diseño del sitio y los planes de inversión de capital. Estas obligaciones refuerzan los precios premium para los sitios conformes en el mercado de almacenamiento y depósito de productos químicos de los Estados Unidos, donde los registros documentados de seguridad e inspección son esenciales para la asegurabilidad y las auditorías de clientes.

Escasez Aguda de Manipuladores de Materiales Peligrosos Capacitados

Los operadores enfrentan brechas de habilidades persistentes, como el manejo de materiales peligrosos, el conocimiento de procesos, el dominio regulatorio y la repetición práctica. Los requisitos de capacitación HAZWOPER de la OSHA y los específicos por función añaden cursos iniciales y actualizaciones anuales que son fundamentales para las operaciones seguras, pero alargan los ciclos de incorporación. Los proveedores responden patrocinando rutas de capacitación estructuradas, incluidos simulacros específicos del sitio y certificaciones basadas en roles, para elevar la competencia y la retención entre los asociados de tiempo completo. Las empresas aumentan la dependencia del trabajo estandarizado, la prevención de errores y las listas de verificación digitales para reducir la varianza y mantener la preparación para auditorías en todos los turnos y sitios. La automatización y la IA complementan la mano de obra donde es factible, pero muchas tareas, como el muestreo de tambores o la segregación de productos incompatibles, aún requieren supervisión de personal capacitado. Las condiciones laborales siguen siendo un obstáculo estructural para el mercado de almacenamiento y depósito de productos químicos de los Estados Unidos, inclinando las inversiones hacia la automatización intrínsecamente segura donde se pueden alcanzar los umbrales de retorno sobre la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: Las Instalaciones Especializadas Anclan el Mercado, Mientras que el Control de Temperatura Registra la Curva de Crecimiento más Pronunciada

Los almacenes de productos químicos especializados lideraron con el 34,12% en 2025, lo que refleja instalaciones construidas específicamente con muros cortafuegos clasificados, zonas con diques segregados y manejo intrínsecamente seguro que permiten gestionar inflamables, corrosivos y oxidantes en un solo sitio manteniendo el cumplimiento normativo. Los almacenes de control de temperatura registran el crecimiento más rápido con una CAGR proyectada del 4,8% hasta 2031, a medida que los lanzamientos de ciencias de la vida requieren enfriadores validados, energía redundante y registradores de datos validados según la Parte 11 del Título 21 del Código de Regulaciones Federales. El centro de atención médica de un millón de pies cuadrados de DHL en Annville está diseñado con controles de Buenas Prácticas de Distribución y Buenas Prácticas de Manufactura y estatus de Zona de Comercio Exterior para alinear los procesos aduaneros y arancelarios con los flujos farmacéuticos sensibles al tiempo. Las instalaciones que pueden combinar seguridad, calidad y confiabilidad en la cadena de frío mantienen primas de alquiler que superan los niveles industriales generales en el mercado de almacenamiento y depósito de productos químicos de los Estados Unidos.

En toda la base, los almacenes de materiales peligrosos combinan ventilación mejorada, contención de derrames y planes de contención secundaria con almacenamiento controlado por compatibilidad y simulacros rutinarios. El almacenamiento químico general en sitios compartidos continúa sirviendo a productos no peligrosos y bienes terminados, pero el crecimiento más rápido se encuentra en entornos de control de temperatura que combinan automatización con documentación lista para auditorías. Los proyectos recientes incluyen el centro de distribución de EVERSANA en Memphis, que utiliza robótica habilitada por IA y un nuevo sistema de gestión de almacenes para ampliar la capacidad de frío mientras mantiene métricas de entrega a tiempo. Estos patrones consolidan la demanda en torno a nodos multicliente que pueden estandarizar los controles de peligros y los sistemas de calidad a escala para la industria de almacenamiento y depósito de productos químicos de los Estados Unidos.

Por Tipo de Producto Químico: Los Inflamables Dominan el Tonelaje, Mientras que los Tóxicos Exigen Contención de Alta Especificación e Impulsan la Expansión más Rápida

Los líquidos inflamables representaron el 40,78% en 2025, requiriendo supresión alineada con la Asociación Nacional de Protección contra Incendios, pilas de control de vapores y equipos eléctricos a prueba de explosiones para gestionar solventes, destilados e intermedios de bajo punto de inflamación. Se prevé que las sustancias tóxicas crezcan a una CAGR del 5,1% a medida que los operadores añaden salas de presión negativa, filtración de partículas de alta eficiencia y monitoreo atmosférico continuo para sustancias como el sulfuro de hidrógeno, el amoníaco y el cloro. Las prácticas de almacenamiento se vinculan a las reglas actualizadas de clasificación y etiquetado de peligros de la OSHA que ahora refinan las categorías de gases inflamables y abordan los productos químicos bajo presión. Estos controles refuerzan los requisitos premium para la documentación lista para auditorías y la respuesta a incidentes en la industria de almacenamiento y depósito de productos químicos de los Estados Unidos.

Los corrosivos y oxidantes añaden mayor complejidad de segregación y requieren materiales y barreras que mitiguen el riesgo de corrosión e ignición. Los operadores despliegan datos de fichas de datos de seguridad integrados en el sistema de gestión de almacenes y matrices de compatibilidad para prevenir errores de co-almacenamiento mientras automatizan alertas para conflictos de ubicación. El almacenamiento de inflamables orientado a la exportación cerca de las terminales del Golfo también debe tener en cuenta tanques con clasificación de presión, puesta a tierra y arrestadores de llama, que se alinean con los estándares operativos de las terminales. A medida que las carteras de productos añaden insumos circulares y renovables, los sitios invierten en activos de acero inoxidable y sistemas de recuperación probados en proyectos europeos, que ahora informan los diseños de los Estados Unidos.

Por Industria de Usuario Final: Los Petroquímicos Lideran la Participación, el Crecimiento Farmacéutico Supera al Resto por Imperativo de la Cadena de Frío

El petróleo y gas o petroquímicos representaron el 32,60% en 2025, ya que las cadenas integradas desde la producción hasta la exportación agrupan el almacenamiento en torno a las plantas y terminales de la Costa del Golfo. La inversión de Shintech en Luisiana y la evaluación de ExxonMobil en Texas destacan la capacidad futura que requerirá una preparación segura de monómeros, aditivos y lubricantes especializados. Las expansiones de las terminales de gas natural licuado y líquidos de gas natural profundizan el potencial de rendimiento y amplían la necesidad de almacenamiento confiable e inspeccionado alineado con los estándares marítimos y de los aseguradores.

Los productos farmacéuticos y las ciencias de la vida están proyectados para crecer a una CAGR del 4,3% hasta 2031, a medida que las terapias avanzadas demandan nodos de control de temperatura conformes con las Buenas Prácticas de Manufactura Actuales con redundancia y trazabilidad. Los distribuidores y operadores logísticos terceros añaden automatización, monitoreo validado y capacidades de Zona de Comercio Exterior para reducir los retrasos y controlar la exposición arancelaria para envíos de alto valor. Los productos químicos especializados y básicos continúan dependiendo de sitios compartidos, pero las necesidades elevadas de especificación y documentación impulsan el crecimiento hacia instalaciones que centralizan el cumplimiento de la OSHA y la EPA bajo sistemas de calidad unificados.

Análisis Geográfico

El Medio Oeste capturó el 26,12% en 2025, ya que el papel intermodal de Chicago conecta la fabricación de los Grandes Lagos con los flujos de materias primas de la Costa del Golfo y las importaciones de la Costa Este. La consolidación de redes tras la adquisición de DSV aumenta la cobertura en la distribución cruzada y el almacenamiento compartido en corredores clave que respaldan la entrega en dos días en los cinturones automotrices y de fabricación avanzada. Las materias primas circulares en evaluación podrían dirigir las corrientes recicladas hacia los convertidores y centros del Medio Oeste mientras se preparan cerca de los crackers de la Costa del Golfo para el procesamiento final.

Se proyecta que el Sureste crezca a una CAGR del 5,8% hasta 2031, impulsado por la capacidad vinculada al Golfo, los incentivos estatales y los menores tiempos de permanencia en las terminales de exportación. Los operadores regionales añaden servicios de mantenimiento y limpieza para activos de tanques para reducir los tiempos de rotación y apoyar los carriles de alta utilización entre plantas y puertos. Las expansiones locales de almacenamiento químico conforme aumentan las alternativas a los sitios con precios premium más cercanos al Golfo, manteniendo al mismo tiempo los estándares requeridos de segregación y monitoreo.

El Noreste vincula las importaciones europeas a la distribución nacional y alberga centros de atención médica clave que necesitan capacidad de control de temperatura a escala. El sitio de Rinchem en Bensalem y la infraestructura refrigerada del Puerto de Filadelfia ilustran cómo los flujos de importación se integran en el almacenamiento de materiales peligrosos multiinquilino[3]"Rinchem | Almacén de Productos Químicos y Gas | Bensalem, Pensilvania", Rinchem, rinchem.com. El proyecto de DHL en Annville añade un gran nodo de atención médica con características de la Administración de Alimentos y Medicamentos y Buenas Prácticas de Manufactura y beneficios de Zona de Comercio Exterior, mientras que las inversiones de Cencora conectan las redes del Medio Oeste y las costeras. El Suroeste se concentra cerca de los puertos de Texas, donde las expansiones de gas natural licuado y líquidos de gas natural aumentan la necesidad de almacenamiento conforme vinculado a los horarios marítimos y los procesos aduaneros. Los flujos del Tratado entre México, Estados Unidos y Canadá mantienen altos los volúmenes transfronterizos, lo que respalda el almacenamiento en depósito aduanero y los equipos de documentación bilingüe en Texas. El Oeste ancla los flujos entrantes asiáticos y continúa expandiendo la capacidad multicliente que puede integrar materiales peligrosos dentro de configuraciones de campus más amplias cuando está permitido.

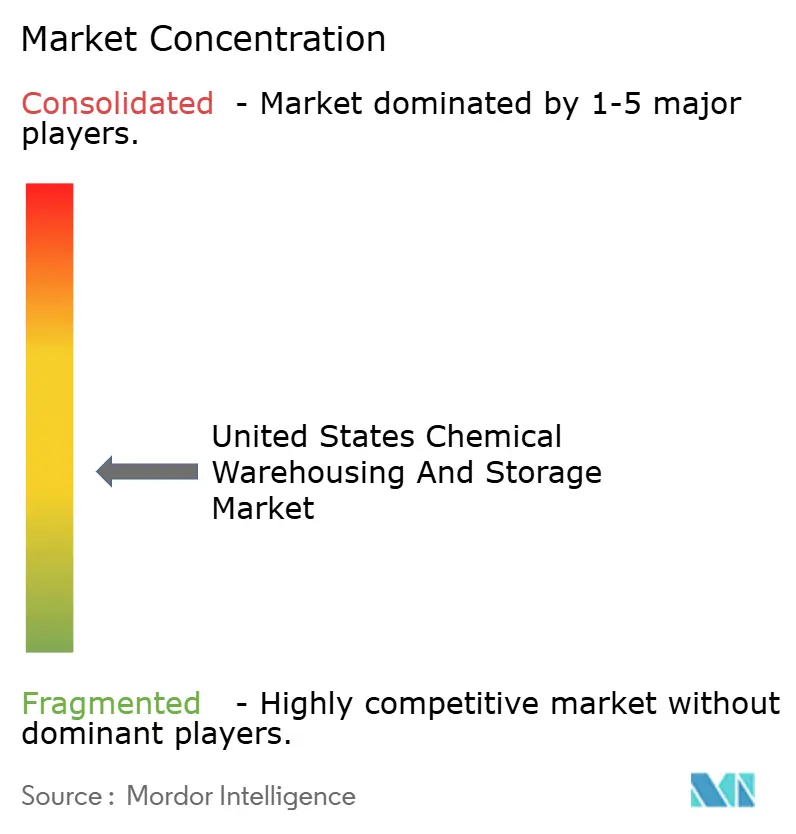

Panorama Competitivo

La competencia se mantiene moderada, con los principales operadores logísticos terceros y distribuidores diferenciándose a través de procesos de seguridad, sistemas intrínsecamente seguros y mantenimiento predictivo que reducen el riesgo de auditoría y el tiempo de inactividad. La adquisición de DB Schenker por parte de DSV en 2025 amplía la escala a alrededor de 160.000 empleados, mejorando la estandarización entre regiones para las empresas que buscan certificaciones unificadas de Buenas Prácticas de Distribución y materiales peligrosos en América del Norte y Europa. DHL está invirtiendo en centros de atención médica en las Américas, incluido el sitio de Annville, para atender mayores volúmenes de cadena de frío con almacenamiento validado y flujos habilitados por Zona de Comercio Exterior.

Los actores de nivel medio compiten con transporte gestionado basado en datos, lavado de tanques y soluciones de capacidad centradas en los carriles de carga líquida a granel y productos químicos. Los operadores logísticos terceros enfocados en atención médica despliegan robótica habilitada por IA y nuevas plataformas de sistemas de gestión de almacenes para escalar el almacenamiento a temperatura ambiente controlada y en frío mientras mantienen estables los niveles de servicio. Estas inversiones respaldan las primas de alquiler en el espacio conforme y configuran las estrategias de licitación en el mercado de almacenamiento y depósito de productos químicos de los Estados Unidos, donde la evidencia de calidad y seguridad es decisiva.

Los operadores globales replican las mejores prácticas entre regiones para isocianatos y corrientes circulares, lo que informa las mejoras en los sitios de los Estados Unidos que manejan productos similares. Las ofertas de almacenamiento evolucionan a medida que los insumos circulares y renovables ganan participación, con controles validados de cadena de custodia integrados en los sistemas de gestión de almacenes y de calidad. El mercado de almacenamiento y depósito de productos químicos de los Estados Unidos recompensa a los operadores que pueden unificar seguridad, calidad y cumplimiento normativo en campus multicliente a escala.

Líderes de la Industria de Almacenamiento y Depósito de Productos Químicos de los Estados Unidos

DHL Group

Brenntag North America

Rhenus Logistics

BDP International

DSV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Shintech Louisiana anunció una expansión de 3.400 millones de USD de su complejo en la Parroquia de Iberville, que incluye una segunda unidad de etileno y capacidad adicional de cloro-álcali y cloruro de vinilo, con la finalización de la primera fase prevista para 2030 y 163 nuevos empleos directos.

- Marzo de 2026: Venture Global alcanzó una decisión de inversión final y financiamiento para la expansión de gas natural licuado CP2 por 8.600 millones de USD en la Parroquia de Cameron, respaldada por prestamistas globales para atender los mercados ajustados de gas natural licuado y la alta utilización de la Costa del Golfo.

- Febrero de 2026: Cheniere presentó una solicitud para expandir el gas natural licuado de Corpus Christi con cuatro nuevos trenes de gran escala, nuevos lazos de oleoductos y capacidad de compresores, con el objetivo de obtener la aprobación en 2027 mientras la instalación opera a alta utilización.

- Enero de 2026: DHL Supply Chain presentó un centro de distribución de ciencias de la vida y atención médica de un millón de pies cuadrados en Annville, Pensilvania, para inaugurarse a finales de 2026 con infraestructura de la Administración de Alimentos y Medicamentos y Buenas Prácticas de Manufactura, control de temperatura, estatus de Zona de Comercio Exterior y sistemas energéticamente eficientes.

Alcance del Informe del Mercado de Almacenamiento y Depósito de Productos Químicos de los Estados Unidos

El Informe del Mercado de Almacenamiento y Depósito de Productos Químicos de los Estados Unidos está segmentado por Tipo de Almacén (Almacenamiento General, Almacén de Productos Químicos Especializados, Almacenes de Materiales Peligrosos, Almacenes de Productos Químicos de Control de Temperatura), por Tipo de Producto Químico (Líquidos Inflamables, Corrosivos, Sustancias Tóxicas, Oxidantes, Otros), por Industria de Usuario Final (Fabricación de Productos Químicos Básicos, Fabricación de Productos Químicos Especializados, Productos Farmacéuticos y Ciencias de la Vida, Agroquímicos, Pinturas, Recubrimientos y Adhesivos, Aditivos para Alimentos y Ración, Petróleo y Gas / Petroquímicos, Otros) y por Geografía (Noreste, Medio Oeste, Sureste, Suroeste, Oeste). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (Miles de Millones de USD).

| Almacenamiento General |

| Almacén de Productos Químicos Especializados |

| Almacenes de Materiales Peligrosos |

| Almacenes de Productos Químicos de Control de Temperatura |

| Líquidos Inflamables |

| Corrosivos |

| Sustancias Tóxicas |

| Oxidantes |

| Otros |

| Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especializados |

| Productos Farmacéuticos y Ciencias de la Vida |

| Agroquímicos |

| Pinturas, Recubrimientos y Adhesivos |

| Aditivos para Alimentos y Ración |

| Petróleo y Gas / Petroquímicos |

| Otros |

| Noreste |

| Medio Oeste |

| Sureste |

| Suroeste |

| Oeste |

| Por Tipo de Almacén | Almacenamiento General |

| Almacén de Productos Químicos Especializados | |

| Almacenes de Materiales Peligrosos | |

| Almacenes de Productos Químicos de Control de Temperatura | |

| Por Tipo de Producto Químico | Líquidos Inflamables |

| Corrosivos | |

| Sustancias Tóxicas | |

| Oxidantes | |

| Otros | |

| Por Industria de Usuario Final | Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especializados | |

| Productos Farmacéuticos y Ciencias de la Vida | |

| Agroquímicos | |

| Pinturas, Recubrimientos y Adhesivos | |

| Aditivos para Alimentos y Ración | |

| Petróleo y Gas / Petroquímicos | |

| Otros | |

| Por Región - Estados Unidos | Noreste |

| Medio Oeste | |

| Sureste | |

| Suroeste | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de almacenamiento y depósito de productos químicos de los Estados Unidos hasta 2031?

Se espera que el tamaño del mercado de almacenamiento y depósito de productos químicos de los Estados Unidos aumente de 19,70 mil millones de USD en 2025 a 20,38 mil millones de USD en 2026 y alcance los 24,74 mil millones de USD en 2031 a una CAGR del 3,95% durante 2026-2031.

¿Qué tipo de almacén lidera y cuál crece más rápido en el mercado de almacenamiento y depósito de productos químicos de los Estados Unidos?

Los almacenes especializados lideran con el 34,12% en 2025, mientras que se proyecta que los sitios de control de temperatura crezcan a una CAGR del 4,8% hasta 2031 a medida que los biológicos y los medicamentos especializados se escalan.

¿Qué categorías de productos químicos configuran el diseño del almacenamiento en el mercado de almacenamiento y depósito de productos químicos de los Estados Unidos?

Los líquidos inflamables representan el 40,78% de la participación de mercado en 2025, exigiendo supresión alineada con la Asociación Nacional de Protección contra Incendios y control de vapores, mientras que los tóxicos son los de más rápido crecimiento y requieren salas de presión negativa y monitoreo continuo.

¿Qué segmentos de usuarios finales impulsan la demanda de almacenamiento de productos químicos en los Estados Unidos?

El petróleo y gas o petroquímicos lideran con una participación del 32,60%, mientras que los productos farmacéuticos y las ciencias de la vida crecen a una CAGR del 4,3% a medida que se expanden los requisitos de Buenas Prácticas de Manufactura Actuales y cadena de frío.

¿Qué regiones son más importantes para la capacidad en el mercado de almacenamiento y depósito de productos químicos de los Estados Unidos?

El Medio Oeste mantiene el 26,12% gracias a sus sólidos vínculos intermodales, mientras que el Sureste está proyectado para una CAGR del 5,8%, favorecido por la proximidad a la capacidad de la Costa del Golfo y las terminales de exportación.

¿Qué áreas de cumplimiento normativo son más influyentes para las decisiones de inversión en almacenes?

Las enmiendas al Estándar de Comunicación de Peligros de la OSHA, los informes del Nivel II de la EPA y la supervisión de la Administración de Seguridad de Materiales Peligrosos en el Transporte configuran la inversión de capital para la construcción con clasificación de resistencia al fuego, la contención con diques y los controles validados de etiquetado y fichas de datos de seguridad, que también impulsan la preparación para auditorías.

Última actualización de la página el: