Tamaño y Participación del Mercado de Camiones bajo Demanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 92.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 196.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones bajo Demanda por Mordor Intelligence

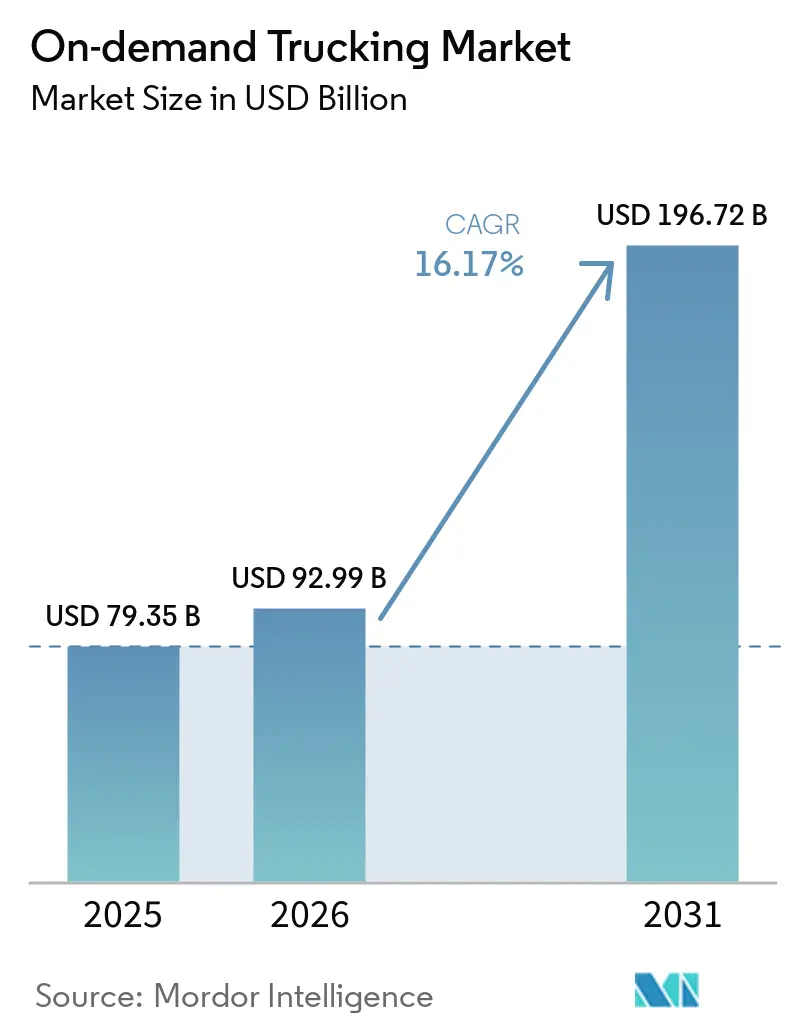

Se proyecta que el tamaño del mercado de camiones bajo demanda se expanda desde USD 79,35 mil millones en 2025 y USD 92,99 mil millones en 2026 hasta USD 196,72 mil millones en 2031, registrando una CAGR del 16,17% entre 2026 y 2031.

Las expectativas de cotización instantánea surgidas en el transporte por aplicación trasladan los ciclos de decisión de carga desde solicitudes de propuesta de varios días a llamadas API de menos de un minuto, mientras que los flujos de trabajo de aduanas integrados desbloquean corredores de comercio electrónico que se extienden desde Shenzhen hasta Chicago. Las plataformas que unifican precios dinámicos, informes de cumplimiento y visibilidad en tiempo real capturan presupuestos empresariales antes bloqueados en contratos a largo plazo, fortaleciendo los efectos de red a medida que cada expedidor incremental añade densidad de carga que reduce aún más las tasas de kilómetros en vacío y las emisiones por tonelada-kilómetro.

Conclusiones Clave del Informe

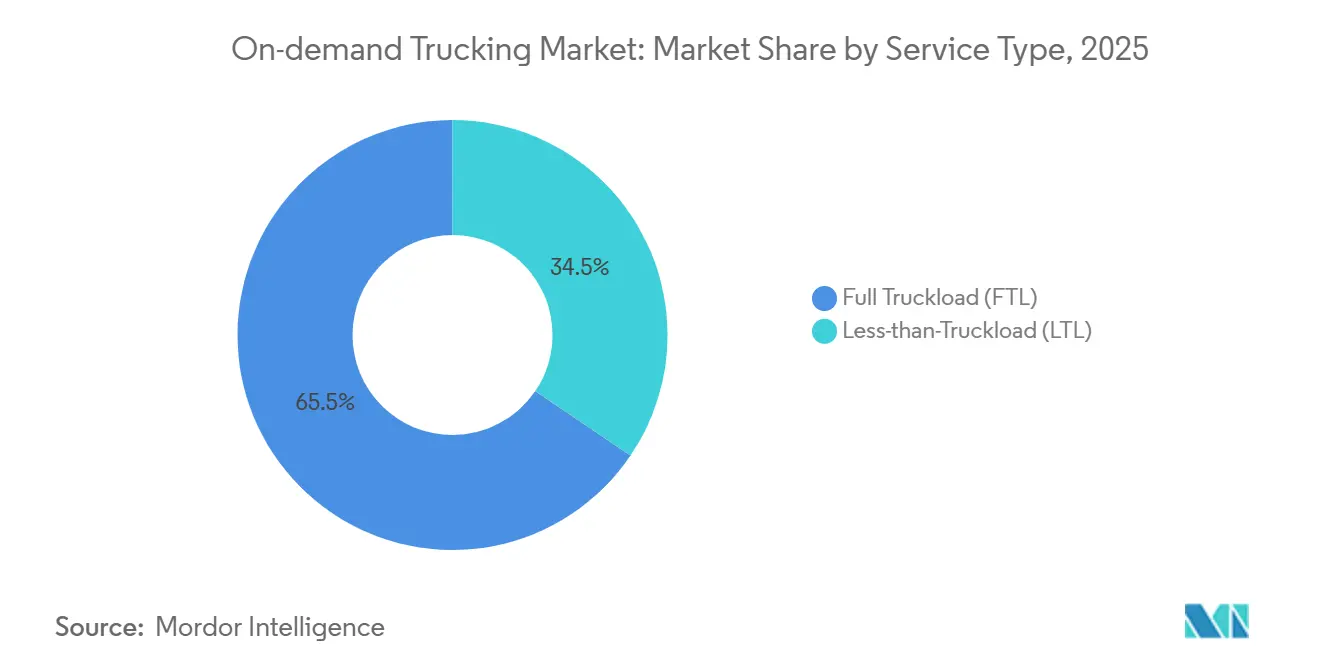

- Por tipo de servicio, la carga completa lideró con el 65,52% de la participación del mercado de camiones bajo demanda en 2025, mientras que se prevé que la carga parcial se expanda a una CAGR del 17,23% hasta 2031.

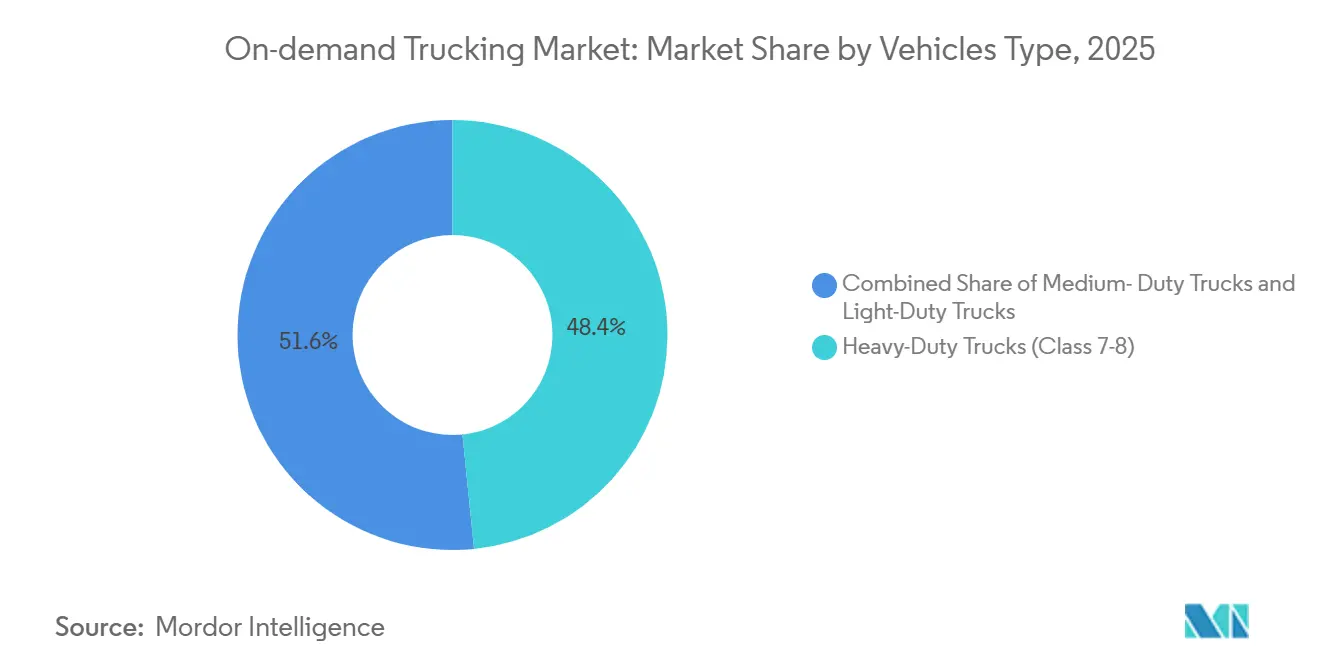

- Por tipo de vehículo, los camiones de carga pesada representaron el 48,40% de la participación del mercado de camiones bajo demanda en 2025, y los camiones de carga ligera avanzan a una CAGR del 18,91% hasta 2031.

- Por usuario final, el comercio electrónico y minorista representó el 35,13% del tamaño del mercado de camiones bajo demanda en 2025 y se proyecta que crezca a una CAGR del 19,94% hasta 2031.

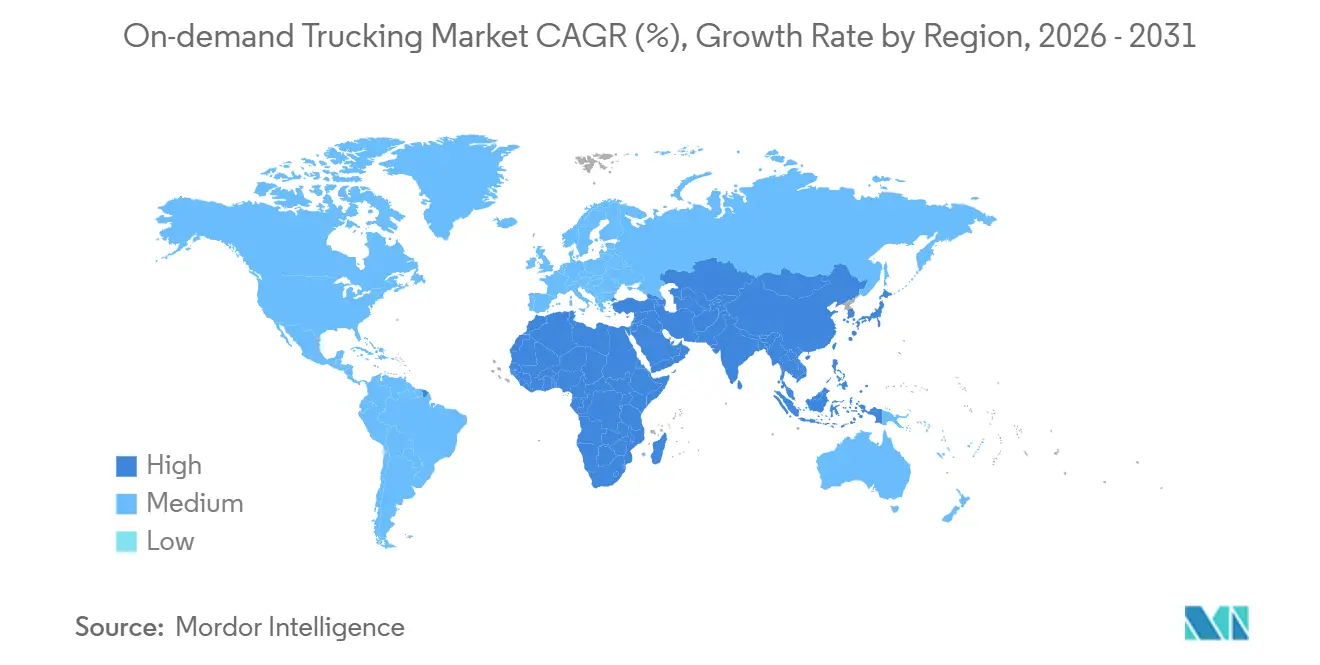

- Por geografía, Asia Pacífico representó el 41,25% del mercado de camiones bajo demanda en 2025 y se prevé que alcance una CAGR del 18,34% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Camiones bajo Demanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del combustible que orienta a los expedidores hacia la cobertura de capacidad bajo demanda | +3.4% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos de informes de emisiones de Alcance 3 que impulsan la agrupación algorítmica de cargas de retorno | +2.9% | América del Norte y la UE principalmente, expandiéndose a Asia Pacífico | Mediano plazo (2-4 años) |

| El explosivo crecimiento del comercio electrónico transfronterizo exige un transporte de camiones flexible y listo para aduanas | +3.7% | Núcleo de Asia Pacífico, con expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Las expectativas de cotización de flete instantánea aceleran la adopción de plataformas | +2.6% | Global, liderado por la adopción tecnológica en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Las API de "Reserva Instantánea de Camión" de ERP/TMS reducen la fricción de integración | +2.1% | Global, con ganancias tempranas en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Las empresas de tecnología financiera de seguros de carga basados en uso permiten la participación de microflotillas | +1.8% | América del Norte y Europa, expandiéndose a Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Combustible que Orienta a los Expedidores hacia la Cobertura de Capacidad bajo Demanda

El diésel promedió entre USD 2,50 y USD 4,20 por galón durante 2025, comprimiendo los márgenes de los transportistas en contratos de tarifa fija. El mercado de camiones bajo demanda convierte el riesgo del combustible en precios a nivel de carga, lo que permite a los expedidores pagar un recargo transparente solo cuando los precios al contado se disparan. Los corredores de larga distancia, donde el combustible representa entre el 24% y el 38% del costo operativo, muestran la adopción más pronunciada, ya que los equipos de adquisiciones tratan las plataformas digitales de carga como una herramienta de cobertura en tiempo real. Los exportadores del mercado medio y las cooperativas agrícolas sin influencia para las cláusulas tradicionales de escalada de combustible obtienen el mayor alivio. Las plataformas, por su parte, monetizan la volatilidad incorporando índices de energía continuos directamente en los motores de cotización, ampliando los márgenes durante las ventanas de alta incertidumbre mientras mantienen los niveles de servicio[1]Administración de Información Energética de los Estados Unidos, "Actualización de Precios de Gasolina y Diésel," eia.gov.

Mandatos de Informes de Emisiones de Alcance 3 que Impulsan la Agrupación Algorítmica de Cargas de Retorno

Las normas de la Comisión de Bolsa y Valores y de la UE obligan a las empresas cotizadas a divulgar las emisiones de flete ascendentes y descendentes a partir del ejercicio fiscal 2027. El mercado de camiones bajo demanda incorpora así calculadoras de carbono alineadas con las categorías 4 y 9 del Protocolo de Gases de Efecto Invernadero de Alcance 3. Los algoritmos que reducen los kilómetros de retorno en vacío del 35% a menos del 15% disminuyen la intensidad de emisiones de los expedidores al tiempo que reducen el costo por carga. Las plataformas emiten certificados a nivel de corredor auditados por verificadores externos, lo que permite a los exportadores satisfacer los criterios de evaluación ambiental, social y de gobernanza de los inversores. Los primeros adoptantes en electrónica de consumo y confección ya enrutan el 40% del volumen de desbordamiento únicamente a través de proveedores que ofrecen paneles de emisiones verificables, lo que señala un cambio en el que las métricas de sostenibilidad ahora se sitúan junto al precio y el servicio en las evaluaciones de licitación.

El Explosivo Crecimiento del Comercio Electrónico Transfronterizo que Exige un Transporte de Camiones Flexible y Listo para Aduanas

Se prevé que el comercio electrónico transfronterizo global se acelere, con Asia Pacífico originando más del 60% de los envíos. Los transitarios tradicionales tardan hasta 72 horas en completar la documentación aduanera, mientras que las API de plataformas prevalidan los códigos del Sistema Armonizado y los aranceles en segundos. El mercado de camiones bajo demanda reduce así los tiempos de tránsito fronterizo a menos de seis horas para las cargas preautorizadas, un cambio de paradigma para los minoristas de ventas flash cuyos artículos rotan semanalmente. Los comerciantes chinos que envían a los Estados Unidos ya enrutan el 22% del volumen de paquetes a través de híbridos camión-avión gestionados por plataformas que omiten los almacenes en depósito aduanero. Los exportadores indios aprovechan los corredores de carga digital gubernamentales que sincronizan los portales de aduanas con los motores de reserva, ampliando el acceso para las microempresas que carecen de experiencia en corretaje.

Expectativas de Cotización de Flete Instantánea que Aceleran la Adopción de Plataformas

Influenciados por las normas del transporte por aplicación, los responsables de adquisiciones ahora exigen precios confirmados y capacidad en menos de un minuto. Las encuestas a expedidores de Fortune 500 muestran que las ofertas de tarifas por correo electrónico han caído del 88% de las transacciones al contado en 2021 al 34% en 2026. El mercado de camiones bajo demanda satisface esta expectativa a través de motores de inteligencia artificial que incorporan el historial de corredores, la disponibilidad de conductores y los índices de combustible, devolviendo una cotización vinculante en menos de dos segundos. Los conectores de ERP de SAP y Oracle colocan esas cotizaciones directamente dentro de los flujos de trabajo de órdenes de compra. La diferencia de velocidad se convierte en dinero real para los fabricantes de alta variedad que reducen los días de existencias de seguridad y liberan capital de trabajo. Los corredores tradicionales que dependen del descubrimiento manual de precios se ven obligados a licenciar las API de las plataformas o a abandonar los segmentos de alta velocidad, como el comercio electrónico de alimentos y las piezas de automóviles de posventa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez crónica de conductores y el envejecimiento de la fuerza laboral presionan la fiabilidad del servicio | -2.3% | Global, más agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Las leyes de clasificación de trabajadores (p. ej., AB 5, Directiva de Trabajo en Plataformas de la UE) incrementan los costos de la flota de trabajadores independientes | -1.7% | América del Norte y la UE principalmente, con repercusión regulatoria en Asia Pacífico | Corto plazo (≤ 2 años) |

| Las regulaciones de privacidad de datos limitan la monetización de la telemetría y los flujos de ubicación | -1.2% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| La escasa conectividad de conmutación por error satelital provoca incumplimientos de acuerdos de nivel de servicio en zonas rurales | -0.9% | Global, con mayor impacto en mercados emergentes y corredores rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Crónica de Conductores y Envejecimiento de la Fuerza Laboral que Presionan la Fiabilidad del Servicio

La Asociación Americana de Transporte por Camión prevé una brecha de 160.000 conductores para 2031, el doble del déficit de 2024. La edad media de los conductores se sitúa ahora en 46 años, con el 54% de los operadores mayores de 45 años, lo que agrava la rotación en los corredores de larga distancia. A medida que aumentan las vacantes, las plataformas experimentan mayores rechazos de carga durante los picos estacionales, erosionando la promesa de "capacidad disponible al instante". Algunos líderes del mercado contrarrestan esto ofreciendo mínimos semanales garantizados y estacionamiento prepagado para atraer a conductores más jóvenes. No obstante, la escasez de capacidad limita el crecimiento en los corredores rurales y de temperatura controlada, moderando la expansión del mercado de camiones bajo demanda, que de otro modo sería sólida[2]Asociación Americana de Transporte por Camión, "El Economista Jefe de la Asociación Americana de Transporte por Camión estima la escasez de conductores en 80.000 en 2023," trucking.org .

Leyes de Clasificación de Trabajadores que Incrementan los Costos de la Flota de Trabajadores Independientes

La AB5 de California y la Directiva de Trabajo en Plataformas de la UE presumen una relación laboral cuando las plataformas dictan tarifas o horarios, lo que genera impuestos sobre la nómina y beneficios que elevan los costos por kilómetro entre un 20% y un 30%. Los mercados de activos ligeros deben ahora elegir entre absorber los nuevos gastos generales o trasladar las tarifas a los expedidores; ambos escenarios comprimen los márgenes unitarios. Los grandes operadores establecidos absorben los costos a través del volumen, pero los nuevos participantes más pequeños pierden flexibilidad de precios, lo que aumenta el riesgo de consolidación dentro de la industria de camiones bajo demanda. Surgen modelos híbridos que combinan conductores empleados en corredores principales con contratistas para el desbordamiento, aunque la carga de cumplimiento continúa desafiando a los disruptores respaldados por capital de riesgo que persiguen tácticas de escala acelerada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Carga Completa Lidera mientras la Carga Parcial Gana Impulso Algorítmico

Los servicios de carga parcial, aunque representan una base menor, están en camino de alcanzar una CAGR del 17,23% hasta 2031. Eso supera el dominio del 65,52% de la carga completa en el mercado de camiones bajo demanda, ya que las herramientas de consolidación en tiempo real agrupan paquetes de múltiples expedidores en remolques compartidos, reduciendo los costos unitarios de flete entre un 30% y un 45%. En el contexto del tamaño del mercado de camiones bajo demanda, las aplicaciones algorítmicas de carga parcial ya gestionan USD 18 mil millones de volumen anual, erosionando a los transportistas tradicionales de concentrador y radio. Los motores de inteligencia artificial tienen en cuenta los tiempos de espera, los horarios de operación de los almacenes y las ventanas de horas de servicio de los conductores para evitar retrasos en el transbordo, haciendo viable la carga parcial dinámica incluso para la electrónica de consumo frágil. Los expedidores que antes desconfiaban de los daños ahora aceptan los movimientos consolidados porque las plataformas auditan las especificaciones de embalaje y asignan posiciones seguras dentro de los remolques.

La carga completa sigue siendo indispensable para los productos a granel, los productos agrícolas y los materiales peligrosos donde la integridad de una sola carga es primordial. Sin embargo, incluso en la carga completa, las reservas de tarifas al contado a través de plataformas están aumentando, representando el 28% de las cargas de larga distancia en los Estados Unidos durante 2025. Muchos fabricantes de Fortune 100 ahora dividen los compromisos anuales de flete en un 75% contratado y un 25% al contado digital para cubrir tanto la volatilidad del combustible como la imprevisibilidad del volumen. Ese modelo híbrido mantiene alta la participación de la carga completa pero redefine los términos de participación, asegurando referencias repetidas al mercado de camiones bajo demanda a lo largo de los ciclos presupuestarios sin reemplazar completamente los contratos dedicados.

Por Tipo de Vehículo: La Densidad Urbana Acelera la Adopción de Vehículos de Carga Ligera

Los camiones de carga pesada representaron el 48,40% del mercado de camiones bajo demanda, aunque el auge de los paquetes urbanos impulsa a los vehículos de carga ligera de Clase 1-3 a una CAGR del 18,91% hasta 2031. Los peajes por congestión y las zonas de bajas emisiones en 38 megaciudades globales incentivan chasis más pequeños capaces de navegar por las entregas en la acera, mientras que el auge de las promesas de entrega en dos horas obliga a un enrutamiento denso donde la carga bruta importa menos que el número de paradas. Las plataformas asignan flotas mixtas de forma algorítmica, despachando una furgoneta de carga ligera para pedidos de comercio electrónico en el centro de la ciudad y un camión de Clase 8 de eje tándem para una carga de retorno de palés a centros de consolidación suburbanos, extendiendo así el mercado de camiones bajo demanda a diversas clases de activos.

Los vehículos de carga media (Clase 4-6) llenan el vacío regional, transportando productos perecederos desde almacenes frigoríficos regionales hasta plataformas de distribución de supermercados. Los proyectos piloto de electrificación en los Estados Unidos y Japón se centran en el segmento medio porque las relaciones peso de batería-carga útil se equilibran favorablemente. Mientras tanto, la escasez de conductores afecta con más fuerza a los segmentos de carga pesada que requieren licencia de conducir comercial de Clase A con largas ausencias del hogar. Las plataformas remedian las brechas mediante la reserva anticipada de intercambios de tractores en centros de relevo cada 400 kilómetros, reduciendo los trayectos nocturnos y atrayendo a una fuerza laboral más joven. La referencia cruzada con bandas de seguros más bajas para furgonetas ligeras también revela por qué las microflotillas adoptan vehículos de Clase 2 al ingresar al mercado de camiones bajo demanda, una tendencia estructural que probablemente persistirá más allá del horizonte de pronóstico.

Por Usuario Final: La Volatilidad del Comercio Electrónico Impulsa la Dependencia de las Plataformas

El comercio electrónico y minorista, que ya representa el 35,13% de la participación del mercado de camiones bajo demanda, muestra la CAGR más rápida del 19,94% a medida que las ventas flash promocionales, los lanzamientos de productos impulsados por influenciadores y la logística de devoluciones generan una volatilidad constante. Las plataformas amplían la capacidad de forma elástica, a diferencia de las flotas dedicadas con recuentos fijos de tractores, lo que permite a los comerciantes pagar solo por la demanda en tiempo real dentro del mercado más amplio de camiones bajo demanda. Los fabricantes industriales aplican una lógica similar durante las escaseces de componentes, desviando cargas parciales en el momento en que los proveedores aguas arriba liberan pedidos pendientes, lo que mantiene las líneas de producción justo a tiempo sin existencias de seguridad infladas. Los expedidores de alimentos y bebidas aprovechan las API de temperatura controlada que muestran la disponibilidad de remolques refrigerados en segundos, algo crítico durante los retiros por salmonela cuando las cuarentenas de productos reorganizan los pares origen-destino de la noche a la mañana.

Las empresas farmacéuticas y de ciencias de la vida dependen cada vez más de grupos de transportistas conformes con las Buenas Prácticas de Distribución, donde la cadena de custodia y la telemetría de temperatura en tiempo real vienen preintegradas. Estos segmentos de alto valor pagan primas pero rara vez toleran fallos en el servicio; las plataformas bajo demanda que cumplen métricas de puntualidad del 99,5% ganan contratos plurianuales a pesar de las tarifas más altas por kilómetro. Las marcas de bienes de consumo envasados, presionadas por los cargos de los minoristas por entregas tardías, canalizan los picos estacionales en refrescos de edición limitada o confitería navideña a través de las mismas plataformas. A medida que cada segmento vertical supera los umbrales de velocidad y trazabilidad, el mercado de camiones bajo demanda se integra más profundamente en las rutinas de adquisición, desplazando gradualmente a los corredores heredados que no pueden proporcionar pruebas digitales de entrega de extremo a extremo.

Análisis Geográfico

Asia Pacífico capturó el 41,25% del volumen global en 2025 y se proyecta que crezca a una CAGR del 18,34% hasta 2031, respaldado por el modelo de comercio electrónico de almacenes en depósito aduanero de China que empaca palés consolidados para cruces en camión hacia la Asociación de Naciones del Sudeste Asiático. La Política Nacional de Logística de India sincroniza la presentación electrónica de aduanas con las plataformas de carga, reduciendo el despacho transfronterizo de días a horas y expandiendo aún más el mercado de camiones bajo demanda en todo el subcontinente. La congestión urbana en Yakarta, Bangkok y Manila incentiva la adopción de vehículos de carga ligera, mientras que los incentivos gubernamentales para furgonetas eléctricas crean oportunidades de ventaja para los primeros en actuar en grupos de arrendamiento vinculados a plataformas.

Europa avanza a un crecimiento porcentual de mediados de la adolescencia a medida que la Directiva de Informes de Sostenibilidad Corporativa eleva los umbrales de intensidad de carbono que solo la agrupación algorítmica puede cumplir. Alemania, Francia y los países nórdicos adoptan mercados de cargas de retorno que reducen los kilómetros en vacío y ayudan a los minoristas a reportar menores gramos de CO₂ por paquete. No obstante, las normas de empleo obligatorio añaden capas de costos que ralentizan la proliferación de nuevas empresas. Las complejidades del Brexit añaden otro catalizador: las plataformas que ofrecen automatización aduanera de extremo a extremo aseguran una participación creciente en los corredores entre el Reino Unido y la UE, especialmente para productos de moda de alta variedad[3]Comisión Europea, "Directiva de Trabajo en Plataformas," europa.eu.

América del Norte mantiene el liderazgo digital en la reserva de carga integrada en ERP. Las API preintegradas dentro de los conjuntos de sistemas de gestión de transporte de SAP y Oracle enrutan más de 30.000 cargas por día directamente a los tableros de contratación al contado de las plataformas. Sin embargo, la región siente el déficit de conductores más agudo, lo que eleva los precios por kilómetro y empuja al mercado de camiones bajo demanda hacia proyectos piloto autónomos en los corredores de la Interestatal 10 y la Interestatal 40. Los expedidores de los Estados Unidos también adoptan empresas de tecnología financiera de seguros de carga basados en uso para microflotillas, ampliando los grupos de transportistas pero añadiendo una carga de cumplimiento para validar el seguro en la asignación de carga. Canadá y México impulsan modelos similares a medida que la relocalización cercana remodela los flujos de carga transfronterizos, mientras que las brechas de banda ancha rural aún dificultan la visibilidad en tiempo real en los estados de las Montañas Rocosas y el norte de Ontario.

Panorama Competitivo

Ninguna plataforma controla más del 8% de las cargas globales, lo que hace que el mercado de camiones bajo demanda esté escasamente concentrado. Los cinco principales actores en conjunto representan apenas alrededor del 26%, lo que arroja una puntuación de concentración de mercado de 2. Las inversiones fluyen hacia servicios adyacentes, tarjetas de combustible, seguros de carga y corretaje aduanero para profundizar la fidelización del ecosistema y aumentar los ingresos por transacción. Las herramientas de finanzas integradas de Relay Payments permiten a los transportistas adelantar facturas en cuestión de horas, reduciendo la rotación y proporcionando a las plataformas ingresos por comisiones.

La diferenciación tecnológica sigue siendo decisiva. Las plataformas que integran motores de precios de inteligencia artificial, paneles de evaluación ambiental, social y de gobernanza, y conectores de sistemas de gestión de transporte/ERP convierten la inercia de adquisición en negocios repetidos automatizados. Las capacidades de cumplimiento se han convertido en un requisito básico; los proveedores que suministran huellas de carbono de Alcance 3 verificadas y bóvedas de datos conformes con el Reglamento General de Protección de Datos ascienden en las listas de licitación. La transparencia en materia de seguridad, obtenida de la base de datos del Sistema de Medición de Seguridad de la Administración Federal de Seguridad de Autotransportistas, ahora aparece como filtro dentro de los paneles de los expedidores[4]Administración Federal de Seguridad de Autotransportistas, "Sistema de Medición de Seguridad," fmcsa.dot.gov.

Mientras tanto, los campeones regionales como BlackBuck de India y CargoX de Brasil protegen su territorio mediante la localización de idiomas y programas de incorporación de microflotillas que reconocen los modelos operativos informales. La actividad de fusiones y adquisiciones se acelera a medida que los operadores establecidos que carecen de profundidad de ingeniería adquieren empresas emergentes algorítmicas para comprimir los plazos de desarrollo. Los fabricantes de equipos originales, al percibir el potencial de margen del software, se insertan a través de divisiones de camiones autónomos que pueden en última instancia eludir los mercados de terceros, lo que señala un futuro en el que la industria de camiones bajo demanda se enfrenta no solo a otras plataformas sino también a fabricantes de equipos que poseen tanto el hardware como el despacho digital.

Líderes de la Industria de Camiones bajo Demanda

Uber Freight

C.H. Robinson

Full Truck Alliance (Manbang)

Sennder

J.B. Hunt 360

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Uber anunció una colaboración con Nissan y Wayve para desarrollar y pilotar servicios de robotaxi, con un lanzamiento planificado en Tokio para finales de 2026.

- Febrero de 2026: Sennder adquirió las operaciones de Transporte Terrestre Europeo de C.H. Robinson. Fortalece su red europea de carga completa y su base de expedidores.

- Febrero de 2026: Lanzamiento del Agente de Adquisición de Carga con Inteligencia Artificial. Esta herramienta automatiza el abastecimiento de carga analizando las condiciones del mercado y la disponibilidad de transportistas en tiempo real.

- Julio de 2025: DAT adquirió la Plataforma Convoy de Flexport por USD 250 millones. Consolidación de plataformas digitales de carga tras el cierre de Convoy.

Alcance del Informe Global del Mercado de Camiones bajo Demanda

| Carga Completa (FTL) |

| Carga Parcial (LTL) |

| Camiones de Carga Ligera (Clase 1-3) |

| Camiones de Carga Media (Clase 4-6) |

| Camiones de Carga Pesada (Clase 7-8) |

| Comercio Electrónico y Minorista |

| Bienes de Consumo Envasados |

| Alimentos y Bebidas (incl. Cadena de Frío) |

| Salud y Farmacia |

| Industrial y Manufactura |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Carga Completa (FTL) | |

| Carga Parcial (LTL) | ||

| Por Tipo de Vehículo | Camiones de Carga Ligera (Clase 1-3) | |

| Camiones de Carga Media (Clase 4-6) | ||

| Camiones de Carga Pesada (Clase 7-8) | ||

| Por Usuario Final | Comercio Electrónico y Minorista | |

| Bienes de Consumo Envasados | ||

| Alimentos y Bebidas (incl. Cadena de Frío) | ||

| Salud y Farmacia | ||

| Industrial y Manufactura | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo Asia Pacífico en el transporte de camiones bajo demanda?

Se prevé que Asia Pacífico registre una CAGR del 18,34% hasta 2031, impulsada por las exportaciones de comercio electrónico transfronterizo y las interfaces de reserva integradas con aduanas.

¿Qué tipo de servicio está creciendo más rápidamente?

Las reservas de carga parcial crecen a una CAGR del 17,23% porque los algoritmos de consolidación reducen los costos por envío al tiempo que mejoran los factores de carga.

¿Qué papel desempeñan las normas de Alcance 3?

La divulgación obligatoria de las emisiones de flete impulsa a los expedidores a elegir plataformas que reducen los kilómetros en vacío y proporcionan paneles de carbono verificables.

¿Por qué los camiones de carga ligera están ganando participación?

Las restricciones de entrega urbana y el auge de los paquetes de corta distancia favorecen a los vehículos ágiles de Clase 1-3, lo que respalda una CAGR del 18,91% en esa categoría de flota.

¿Qué tan grave es la escasez de conductores?

América del Norte podría enfrentar un déficit de 160.000 conductores para 2031, reduciendo la capacidad disponible y elevando las primas de las plataformas bajo demanda.

¿Qué tecnología acelera la adopción empresarial?

Las API de "Reserva Instantánea de Camión" integradas en ERP de los principales proveedores de sistemas de gestión de transporte permiten la asignación de capacidad en menos de un minuto sin entrada manual de datos.

Última actualización de la página el: