Tamaño y cuota del mercado de almacenamiento y logística de distribución del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

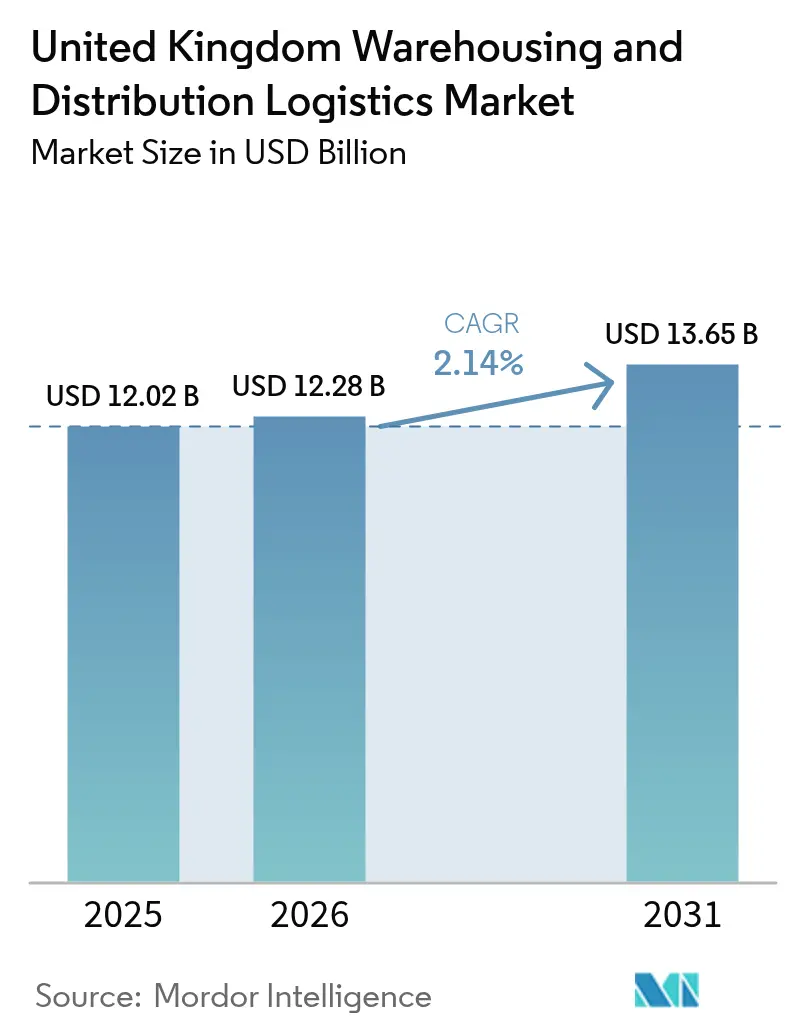

| Tamaño del mercado en el año base (2025) | 12.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.14% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de almacenamiento y logística de distribución del Reino Unido por Mordor Intelligence

El tamaño del mercado de almacenamiento y logística de distribución del Reino Unido se valoró en USD 12,02 mil millones en 2025 y se estima que crecerá desde USD 12,28 mil millones en 2026 hasta alcanzar USD 13,65 mil millones en 2031, a una CAGR del 2,14% durante el período de previsión (2026-2031).

El crecimiento de los volúmenes del comercio electrónico, los reajustes de inventario posteriores al Brexit y la inversión sostenida en automatización sustentan colectivamente la trayectoria estable del mercado. La creciente demanda de centros de cumplimiento omnicanal próximos a grandes núcleos de población, el aumento de los requisitos de almacenamiento en cadena de frío para productos de alimentación y farmacéuticos, y los incentivos gubernamentales de los puertos libres refuerzan los proyectos en desarrollo. Al mismo tiempo, la escasez de suelo en torno a las grandes conurbaciones y la falta de mano de obra ejercen una presión al alza sobre los alquileres y los salarios, lo que impulsa una adopción más rápida de la robótica y los diseños energéticamente eficientes. La consolidación entre los grandes operadores permite escalar la tecnología intensiva en capital, mientras que los proveedores medianos se centran en servicios de nicho, como el almacenamiento de componentes de energías renovables, para mantenerse competitivos dentro del mercado de almacenamiento y logística de distribución del Reino Unido.

Conclusiones clave del informe

- El almacenamiento y depósito general representó el 57,35% de la cuota del mercado de almacenamiento y logística de distribución del Reino Unido en 2025, mientras que el almacenamiento y depósito refrigerado avanza a una CAGR del 5,22% hasta 2031.

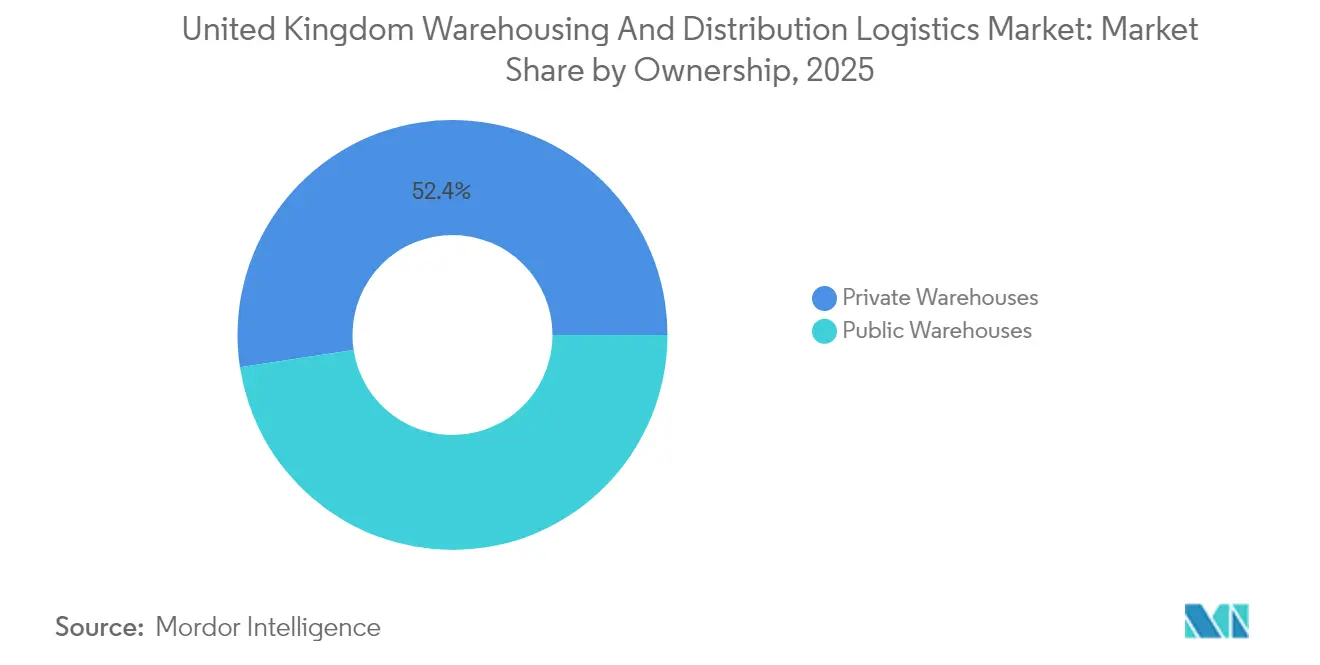

- Los almacenes privados representaron el 52,40% del tamaño del mercado de almacenamiento y logística de distribución del Reino Unido en 2025 y registrarán la CAGR más rápida del 4,05% hasta 2031.

- Por industria de usuario final, el comercio electrónico y minorista captó una cuota de ingresos del 23,60% en 2025, mientras que la industria farmacéutica y sanitaria se expandirá a una CAGR del 4,84% durante el mismo horizonte.

- Inglaterra lideró con una cuota regional del 73,45% en 2025; Escocia está preparada para una CAGR del 3,96%, la más sólida dentro de la segmentación geográfica.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de almacenamiento y logística de distribución del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge del espacio de cumplimiento del comercio electrónico | +1.2% | Núcleo de Inglaterra, Escocia emergente | Mediano plazo (2-4 años) |

| Crecimiento de la cadena de frío para alimentación y farmacéutica | +0.8% | Nacional, corredor Londres-Birmingham | Largo plazo (≥ 4 años) |

| Ganancias de eficiencia mediante automatización y robótica | +0.7% | Zonas industriales de Inglaterra y Escocia | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de puertos libres y parques industriales | +0.5% | 12 zonas de puertos libres designadas | Corto plazo (≤ 2 años) |

| Re-/relocalización cercana de inventario tras el Brexit | +0.6% | Puertos de Inglaterra, manufactura en Escocia | Largo plazo (≥ 4 años) |

| Redesarrollo de terrenos industriales degradados impulsado por ESG | +0.4% | Inglaterra urbana, zonas industriales de Gales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del espacio de cumplimiento del comercio electrónico

El aumento de la penetración del comercio minorista en línea ha reorientado la planificación de redes hacia instalaciones situadas en un radio de 80 kilómetros de los principales núcleos urbanos. Los operadores priorizan los centros de varios pisos y los anexos de microcumplimiento que comprimen los tiempos de entrega de última milla al tiempo que apoyan el procesamiento de devoluciones. El programa plurianual de Amazon de desarrollos en suelo no urbanizado y en terrenos industriales degradados ejemplifica la escala de la inversión, y las grandes cadenas de supermercados dedican ahora espacio exclusivo a la preparación de pedidos en línea junto con el reabastecimiento de tiendas. Las normas de Responsabilidad Ampliada del Productor para envases, vigentes desde 2025, añaden capas de cumplimiento de datos, pero al mismo tiempo impulsan la racionalización operativa. Las consecuentes restricciones de capacidad en el Triángulo de Oro sustentan el crecimiento de los alquileres de primera categoría y mantienen tasas de prealquiler de dos dígitos en todo el mercado de almacenamiento y logística de distribución del Reino Unido[1]"El comercio como impulsor de la innovación y la productividad," Logistics UK, logistics.org.uk.

Crecimiento de la cadena de frío para alimentación y farmacéutica

La demanda de instalaciones de temperatura controlada supera ahora la expansión de la capacidad a temperatura ambiente, a medida que los volúmenes de entrega a domicilio de productos de alimentación convergen con las estrategias de existencias reguladoras farmacéuticas. Las especificaciones de doble uso capaces de abarcar desde +4 °C (refrigerado) hasta -20 °C (congelado) permiten a los operadores alternar entre sectores y optimizar la utilización de activos. Los corredores estratégicos que conectan Londres, Birmingham y los puertos del este atraen proyectos de construcción a medida con varios inquilinos, mientras que la distribución a escala nacional requiere nodos de transbordo satélite más próximos a los consumidores. La adopción de refrigerantes naturales alinea los edificios con la futura normativa de sostenibilidad y genera beneficios en los costes operativos una vez que los sistemas de alta intensidad eléctrica se alimentan de instalaciones solares en cubierta. Esta capacidad especializada exige, por tanto, una prima de alquiler del 20-25%, pero continúa asegurando compromisos a largo plazo de ocupantes de marcas reconocidas, lo que mejora la visibilidad de los ingresos en el mercado de almacenamiento y logística de distribución del Reino Unido.

Ganancias de eficiencia mediante automatización y robótica

El aumento de las nóminas salariales y la crónica tasa de vacantes del 76% para operarios de almacén aceleran la inversión en robótica de mercancía a persona, robots móviles autónomos y orquestación de inventario habilitada por IA. El sistema robótico de cuadrícula de Ocado realizó más de 30 millones de recogidas durante 2024, demostrando una vía hacia una precisión del 99,9% y ciclos de pedido inferiores a cinco minutos. Los horizontes de retorno de la inversión se han reducido a dos o tres años cuando el rendimiento supera las 150.000 recogidas por semana, y los primeros adoptantes informan de incrementos de productividad del 25-50%. A medida que se construyen nuevas instalaciones, los promotores aumentan progresivamente la capacidad eléctrica para soportar la automatización de alta densidad desde el primer día, incorporando entrepisos modulares y redes de fibra óptica que garantizan la viabilidad futura de los edificios. Estos despliegues tecnológicos se están convirtiendo en el principal medio para mitigar las fricciones del mercado laboral dentro del mercado de almacenamiento y logística de distribución del Reino Unido.

Incentivos gubernamentales de puertos libres y parques industriales

Doce puertos libres ofrecen actualmente procesos aduaneros simplificados, incrementos en las desgravaciones de capital y exenciones de tasas empresariales, lo que reduce los umbrales de entrada para los comerciantes internacionales. El Puerto Libre Verde de Forth combina beneficios en energías renovables con la agrupación de la cadena de suministro de automoción, reduciendo los tiempos de gestión de los flujos de componentes hacia las plantas de ensamblaje del norte. Las zonas de inversión complementarias añaden desgravaciones en investigación y desarrollo que atraen operaciones logísticas de valor añadido, como la fabricación ligera y la personalización de productos. Aunque los procedimientos de cumplimiento siguen siendo complejos, los primeros participantes logran ahorros en los tiempos de ciclo logístico y eficiencias en el coste total de aterrizaje. El marco de incentivos compensa eficazmente las fricciones fronterizas a corto plazo derivadas del Brexit y canaliza nueva inversión extranjera directa hacia el mercado de almacenamiento y logística de distribución del Reino Unido.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de suelo urbano e inflación de alquileres | -0.9% | Núcleos de Londres, Birmingham y Mánchester | Corto plazo (≤ 2 años) |

| Escasez de mano de obra en almacenes y repuntes salariales | -0.6% | Nacional, aguda en el sureste de Inglaterra | Mediano plazo (2-4 años) |

| Limitaciones de capacidad de red para vehículos eléctricos/automatización | -0.4% | Inglaterra industrial, energías renovables en Escocia | Mediano plazo (2-4 años) |

| Retrasos en permisos de construcción (oposición vecinal) | -0.3% | Inglaterra urbana, zonas de expansión suburbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de suelo urbano e inflación de alquileres

La tasa de vacantes en los principales submercados logísticos se mantiene por debajo del 2%, impulsando los alquileres al alza en un 8% anual, ya que los ocupantes compiten por los escasos terrenos disponibles dentro de la M25 y a lo largo del corredor de la M1. Los promotores recurren cada vez más a diseños de varios pisos o a la reconversión de grandes superficies minoristas obsoletas para aprovechar los suelos urbanos. Sin embargo, los mayores desembolsos en terreno se traducen en umbrales de alquiler de equilibrio más elevados que los minoristas más pequeños tienen dificultades para asumir, lo que impulsa la polarización hacia los grandes operadores. Las autoridades locales intentan equilibrar las oportunidades de empleo con las preocupaciones de la comunidad, pero mantienen estrictos códigos de diseño para mitigar el impacto del tráfico y el impacto visual, lo que ralentiza los ciclos desde el inicio hasta la finalización de la obra dentro del mercado de almacenamiento y logística de distribución del Reino Unido.

Escasez de mano de obra en almacenes y repuntes salariales

Las encuestas de Logistics UK indican que el 76% de los operadores se enfrentaron a brechas críticas de personal durante 2024, incluso después de que los salarios medianos por hora aumentaran un 9% interanual. La asequibilidad de la vivienda en el sureste agrava las dificultades de contratación, lo que lleva a los empleadores a trasladar trabajadores en autobús desde localidades periféricas o a invertir en instalaciones en el propio lugar de trabajo. La escasez de competencias se extiende a los ingenieros de mantenimiento y a los analistas de datos necesarios para el mantenimiento de la robótica y la optimización del sistema de gestión de almacenes. Los programas de aprendizaje y recualificación se están ampliando, pero sus beneficios solo se perciben a lo largo de varios años, lo que ejerce una presión al alza a corto plazo sobre el coste total del servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de almacén: la capacidad refrigerada supera al almacenamiento general

El almacenamiento y depósito refrigerado generó una CAGR del 5,22% hasta 2031, muy por encima del crecimiento global del 2,14% registrado por el tamaño del mercado de almacenamiento y logística de distribución del Reino Unido. Aunque el almacenamiento y depósito general mantuvo una cuota del 57,35% en 2025, la tasa de vacantes para unidades frigoríficas de alta especificación es prácticamente inexistente, lo que refleja los cambios estructurales en la entrega a domicilio de productos de alimentación y la normativa sobre integridad farmacéutica. La intensidad de capital es mayor: las instalaciones refrigeradas cuestan entre un 40% y un 60% más que sus equivalentes a temperatura ambiente, pero los operadores trasladan los gastos mediante contratos indexados plurianuales que aíslan los rendimientos.

Los refrigeradores de alta eficiencia energética, la monitorización de temperatura mediante IoT y el estanterías modulares mejoran la utilización del espacio y el cumplimiento normativo, lo que permite a los proveedores combinar zonas refrigeradas y congeladas según la demanda. Por su parte, el almacenamiento general recurre a la automatización para defender los márgenes, integrando sistemas de lanzadera y palés de alta densidad que reducen los costes de manipulación por unidad. Las instalaciones con doble certificación capaces de alternar entre regímenes de frío y temperatura ambiente difuminan aún más los límites entre segmentos, optimizando la ocupación durante los picos estacionales dentro del mercado de almacenamiento y logística de distribución del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por titularidad: las instalaciones privadas consolidan su posición

Los almacenes privados controlaron el 52,40% de la cuota del mercado de almacenamiento y logística de distribución del Reino Unido en 2025 y se encaminan hacia una CAGR del 4,05%, lo que refleja el deseo de las empresas de obtener visibilidad de extremo a extremo e integración. La gestión interna acelera el despliegue de robótica y sistemas de gestión de almacenes a medida, apoyando los flujos omnicanal y la proliferación de unidades de mantenimiento de existencias. Los almacenes públicos siguen siendo vitales para las pymes y los importadores que requieren compromisos de volumen flexibles, pero la mercantilización ejerce una presión a la baja sobre los márgenes de servicio.

La actividad de fusiones y adquisiciones subraya el valor estratégico de la capacidad privada; la absorción de Wincanton por parte de GXO por USD 1.300 millones consolida la experiencia en los sectores de automoción, minorista y defensa, y desbloquea GBP 45 millones (57,28 millones) en sinergias anuales en torno a la adquisición de automatización y la optimización de redes. La estructuración de arrendamiento con opción de compra, por la que los ocupantes adquieren la titularidad al vencimiento, gana popularidad como cobertura frente a la inflación de alquileres a largo plazo. Por el contrario, el patrimonio público de los REIT tiene dificultades para financiar renovaciones profundas sin contratos de arrendamiento ampliados, lo que genera una base de activos bifurcada dentro del mercado de almacenamiento y logística de distribución del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por industria de usuario final: el sector sanitario lidera la expansión de primera categoría

El comercio electrónico y minorista mantuvo el 23,60% de la demanda de 2025, aunque el segmento farmacéutico y sanitario emerge como el de mayor crecimiento con una CAGR del 4,84%, lo que refleja auditorías de Buenas Prácticas de Distribución más estrictas y la relocalización cercana de la fabricación de vacunas y productos biológicos. La monitorización de temperatura y humedad es crítica, lo que impulsa la adopción de gemelos digitales validados y la trazabilidad mediante cadena de bloques. Los volúmenes de alimentos y bebidas se mantienen elevados, pero la presión sobre los márgenes impulsa la colocalización con la distribución de productos de alimentación para maximizar el transbordo.

El almacenamiento de la industria de automoción se adapta a los flujos de componentes de vehículos eléctricos que requieren protocolos de manipulación de baterías de litio y proximidad a las gigafábricas. Los bienes de fabricación e ingeniería mantienen requisitos estables de capacidad para cargas pesadas y patios seguros. La creciente inversión en energías renovables añade demanda de piezas de turbinas de gran tamaño y unidades de baterías a escala de red, ampliando la categoría «Otros». Esta diversificación sustenta una demanda de referencia estable en todo el tamaño del mercado de almacenamiento y logística de distribución del Reino Unido.

Análisis geográfico

Inglaterra representó el 73,45% de todo el espacio ocupado en 2025, anclado en el «Triángulo de Oro» que conecta la M1, la M6 y la M42, y que permite la entrega al día siguiente al 90% de los hogares del Reino Unido. Los extensos plazos de tramitación de los permisos de construcción y los retrasos en la red de transporte ferroviario de mercancías limitan el alivio inmediato de la capacidad, por lo que los proyectos especulativos aseguran prealquileres meses antes de su finalización. La baja tasa de vacantes de Londres empuja a los ocupantes hacia el Gran Essex y Kent, donde los proyectos de oferta están aumentando, pero compiten con los usos residenciales del suelo. La cancelación del tramo norte de HS2 en 2024 eliminó un catalizador para el transporte de mercancías de alta velocidad, generando preocupación sobre la futura fluidez intermodal.

Escocia registra la CAGR más rápida, del 3,96%, hasta 2031, impulsada por los incentivos del Puerto Libre Verde de Forth y la abundante generación de energía renovable que reduce la intensidad de carbono de los operadores de cadena de frío. El Parque de Transporte Ferroviario Internacional de Mossend mejora la conectividad continental, reduciendo la dependencia de los puertos del sur. El apoyo mediante subvenciones para el almacenamiento de baterías y el ensamblaje de turbinas eólicas impulsa requisitos especializados de almacenamiento que exigen primas en el Cinturón Central. Gales concentra su actividad en torno a Milford Haven y Cardiff, donde los vínculos con la automoción y la aeroespacial atraen componentes entrantes y flujos de exportación, aunque la oferta de mano de obra sigue siendo escasa.

Irlanda del Norte ocupa una interfaz estratégica entre las zonas regulatorias del Reino Unido y la UE, ofreciendo acceso a doble mercado que atrae servicios logísticos de valor añadido, como la personalización de productos y la logística inversa. Sin embargo, los protocolos aduaneros siguen generando cargas administrativas, lo que frena el apetito por el desarrollo especulativo. Los proyectos transfronterizos con la República de Irlanda comparten recursos para mitigar las limitaciones de escala, reforzando gradualmente la resiliencia en el conjunto del mercado de almacenamiento y logística de distribución del Reino Unido.

Panorama competitivo

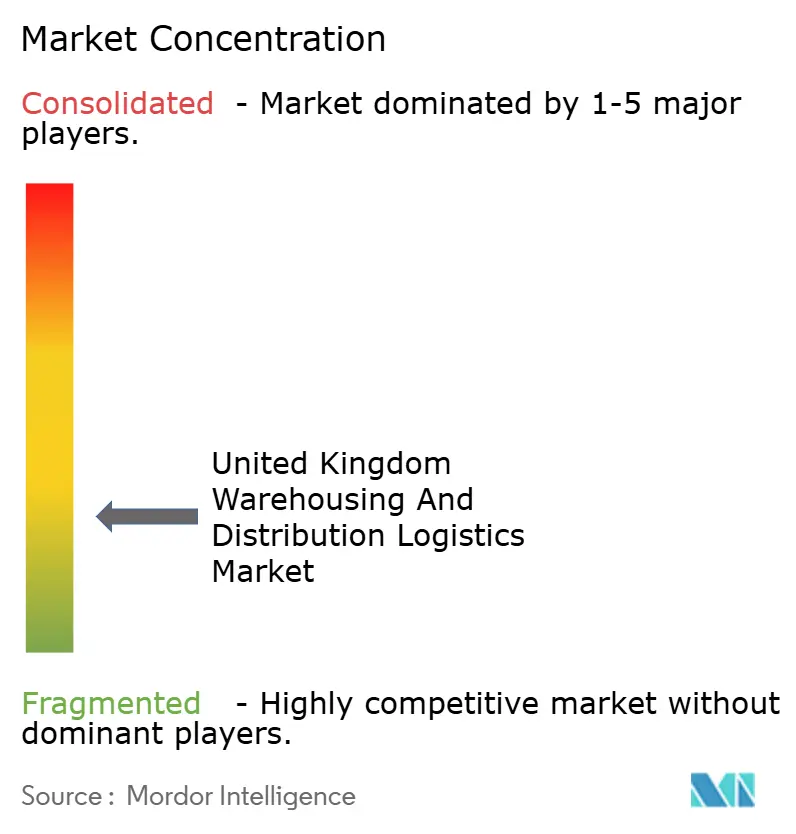

El mercado exhibe una concentración moderada, lo que indica un amplio margen para los operadores especializados y regionales. La absorción de Wincanton por parte de GXO enriquece su amplitud sectorial y desbloquea GBP 45 millones (57,28 millones) en sinergias anuales en torno a la adquisición de automatización y la optimización de redes. DHL, Kuehne + Nagel y CEVA aprovechan la fortaleza de su aprovisionamiento global para desplegar plataformas estandarizadas de sistemas de gestión de almacenes y características de sostenibilidad, como la renovación de iluminación LED y las flotas de tractoras eléctricas.

La tecnología es el principal diferenciador competitivo. Ocado licencia su sistema robótico de cuadrícula propietario a supermercados terceros como servicio, mientras que Amazon extiende su algoritmo europeo de inventario «multinodo» a los vendedores del Reino Unido, comprimiendo los plazos de entrega prometidos sin inflar los niveles de existencias. Los operadores de nivel medio responden asociándose con especialistas en software para desplegar robots móviles autónomos de conexión inmediata mediante suscripción. Las credenciales ESG inclinan cada vez más las licitaciones; tanto Prologis como SEGRO comercializan la generación solar in situ y las compensaciones de biodiversidad para asegurar inquilinos de primer nivel.

El riesgo de disrupción persiste a medida que las redes de paquetería integran taquillas y microdepósitos que eluden el almacenamiento central para las unidades de mantenimiento de existencias de alta rotación. Al mismo tiempo, los inversores institucionales se concentran en naves de primera categoría en busca de rendimientos defensivos, elevando los múltiplos de adquisición a máximos históricos. Esta afluencia fomenta las transacciones de venta con arrendamiento posterior que reciclan el capital hacia la automatización, reforzando así las ventajas competitivas en todo el mercado de almacenamiento y logística de distribución del Reino Unido[3]"Modelo Operativo Objetivo de Fronteras," Gobierno del Reino Unido, gov.uk.

Líderes de la industria de almacenamiento y logística de distribución del Reino Unido

DHL Supply Chain

Kuehne + Nagel

GXO Logistics

CEVA Logistics

DSV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Mayo de 2025: DHL eCommerce UK se fusionó con Evri, creando una red de paquetería ampliada capaz de desafiar a los operadores nacionales establecidos.

- Abril de 2025: InPost completó la adquisición de Yodel, convirtiéndose de inmediato en el tercer mayor servicio de mensajería del país.

- Marzo de 2025: Amazon anunció un compromiso adicional de GBP 8.000 millones (USD 10.180 millones) en instalaciones logísticas y en la nube en el Reino Unido para los próximos cinco años.

- Enero de 2025: El Gobierno del Reino Unido aplicó nuevas normas de datos de Declaración Sumaria de Entrada para el transporte de mercancías entrante, elevando las exigencias de cumplimiento para los transportistas.

Alcance del informe del mercado de almacenamiento y logística de distribución del Reino Unido

El almacenamiento es una de las partes más importantes de esta industria en rápido crecimiento. Consiste principalmente en almacenar mercancías que van a ser trasladadas, ya sea de entrada o de salida. La distribución tiene que ver con la gestión del flujo de mercancías entre el lugar donde se producen y el lugar donde se utilizan. El objetivo fundamental del sector de almacenamiento y logística de distribución es enviar el producto correcto al destino correcto a tiempo, dentro del presupuesto y con visibilidad de extremo a extremo.

El mercado de almacenamiento y logística de distribución del Reino Unido se divide por usuario final, que incluye fabricación, bienes de consumo, alimentos y bebidas, minorista, sanidad y otros usuarios finales. Para todos los segmentos anteriores, el informe ofrece el tamaño del mercado y las previsiones en términos de valor (en miles de millones de USD) para el mercado de almacenamiento y logística de distribución del Reino Unido.

| Almacenamiento y depósito general |

| Almacenamiento y depósito refrigerado |

| Almacenes privados |

| Almacenes públicos |

| Comercio electrónico y minorista |

| Alimentos y bebidas |

| Farmacéutica y sanitaria |

| Automoción |

| Bienes de fabricación e ingeniería |

| Otros |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por tipo de almacén (valor) | Almacenamiento y depósito general |

| Almacenamiento y depósito refrigerado | |

| Por titularidad (valor) | Almacenes privados |

| Almacenes públicos | |

| Por industria de usuario final (valor) | Comercio electrónico y minorista |

| Alimentos y bebidas | |

| Farmacéutica y sanitaria | |

| Automoción | |

| Bienes de fabricación e ingeniería | |

| Otros | |

| Por región | Inglaterra |

| Escocia | |

| Gales | |

| Irlanda del Norte |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de almacenamiento y logística de distribución del Reino Unido en 2026?

El sector está valorado en USD 12,28 mil millones en 2026 y se prevé que crezca a una CAGR del 2,14% hasta 2031.

¿Qué tipo de almacén se expande más rápidamente?

El almacenamiento y depósito refrigerado crece a una CAGR del 5,22% gracias a la entrega a domicilio de productos de alimentación y la demanda farmacéutica.

¿Por qué los almacenes privados ganan cuota de mercado?

Las empresas buscan un mayor control de la cadena de suministro y despliegues de automatización más rápidos, lo que otorga a los almacenes privados una cuota del 52,40% en 2025 y una CAGR proyectada del 4,05%.

¿Qué región ofrece el mayor potencial de crecimiento?

Escocia lidera con una CAGR del 3,96% hasta 2031, respaldada por el Puerto Libre Verde de Forth y las inversiones en energías renovables.

¿Cuál es la tendencia tecnológica clave que conforma la competitividad?

La automatización robótica e impulsada por IA genera incrementos de productividad del 25-50% y está reduciendo los períodos de retorno de la inversión a menos de tres años.

¿Cómo influye la sostenibilidad en el desarrollo de almacenes?

Los promotores renuevan los terrenos industriales degradados con instalaciones solares en cubierta, iluminación LED y refrigerantes de bajo carbono para cumplir los objetivos ESG de los inquilinos y asegurar contratos de arrendamiento a largo plazo.

Última actualización de la página el: