Tamaño y Participación del Mercado de Almacenamiento y Depósito de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

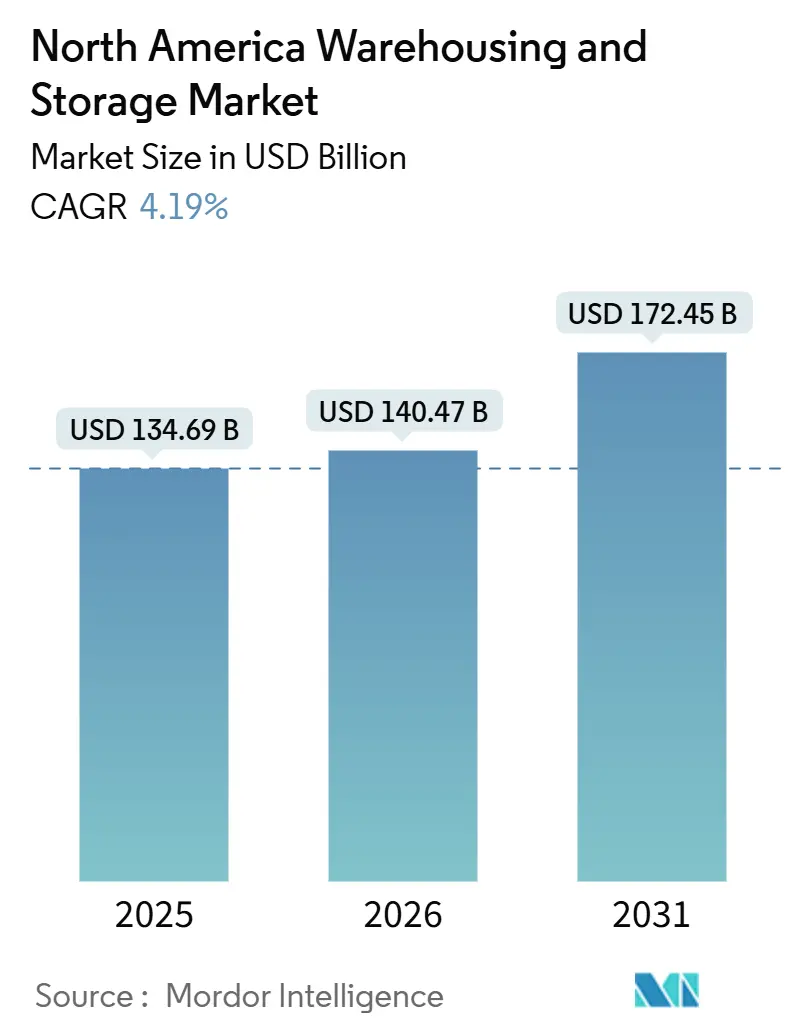

| Tamaño del mercado en el año base (2025) | 134.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 140.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 172.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

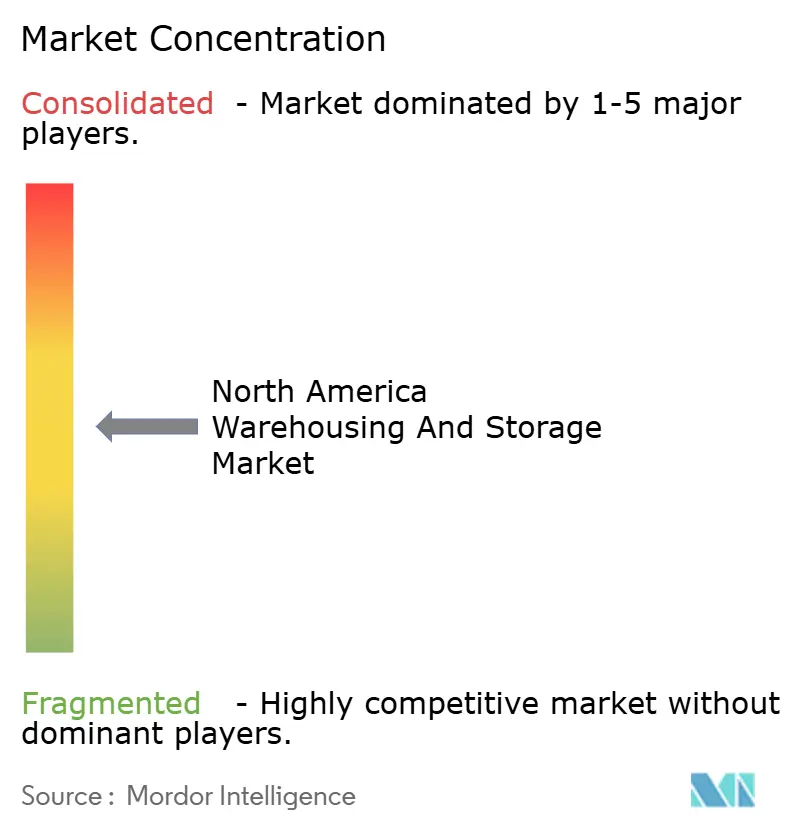

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento y Depósito de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de almacenamiento y depósito de América del Norte crezca de USD 134,69 mil millones en 2025 a USD 140,47 mil millones en 2026 y se prevé que alcance USD 172,45 mil millones en 2031 a una CAGR del 4,19% durante 2026-2031.

Los operadores están pasando de la expansión basada en capacidad hacia ganancias de densidad intensivas en tecnología, a medida que los minoristas omnicanal impulsan los centros de cumplimiento más cerca de los núcleos urbanos y la automatización comprime los tiempos de preparación y envío. Los umbrales de libre de aranceles del T-MEC han desbloqueado más de USD 780 mil millones en flujos bilaterales de comercio electrónico entre Estados Unidos y México, lo que impulsa a los inventarios transfronterizos a migrar hacia centros cercanos a la frontera. Las subvenciones federales para la electrificación de puertos por un total de USD 885 millones están reconvirtiendo terrenos industriales en desuso en California para complejos logísticos de cero emisiones. Mientras tanto, la escalada de alquileres industriales de dos dígitos en los mercados de primer nivel está empujando a los proveedores más pequeños hacia metrópolis secundarias, donde las instalaciones automatizadas de gran altura mitigan la escasez de mano de obra y el aumento de los costos del suelo[1]"La Administración Biden-Harris Anuncia el Programa de Puertos Limpios de 3 mil millones de USD para Reducir la Contaminación del Aire." EPA, epa.gov.

Conclusiones Clave del Informe

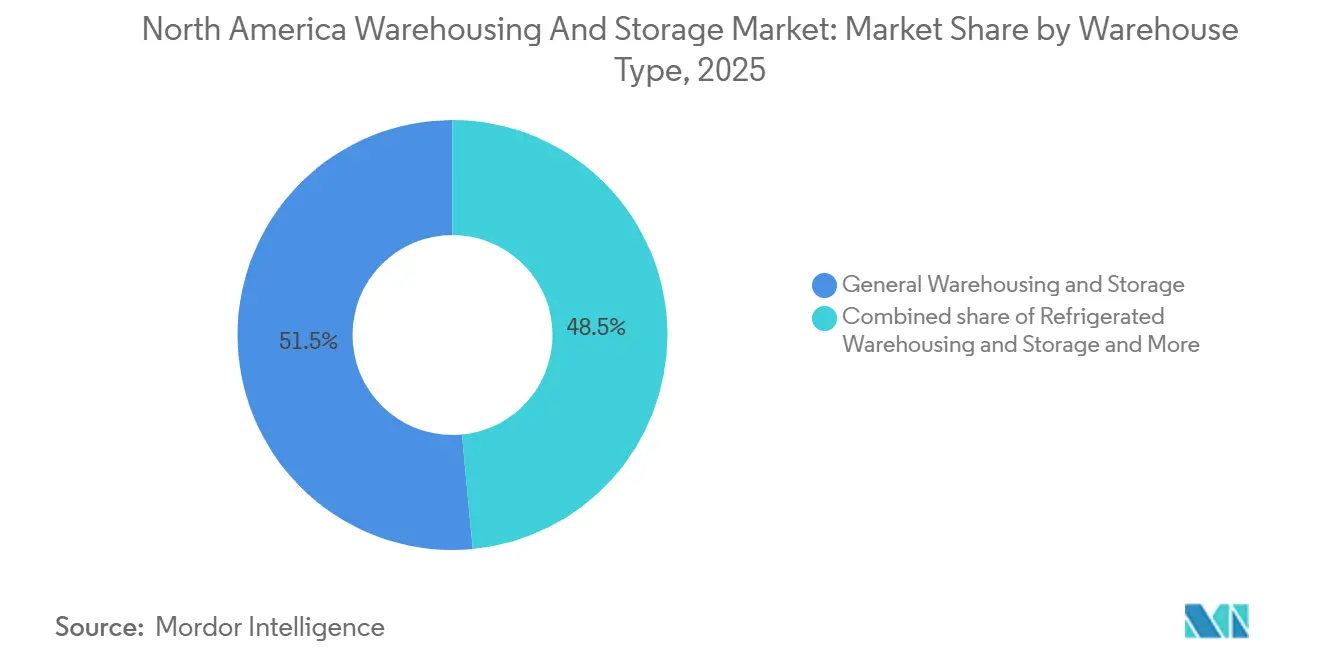

- Por tipo de almacén, el almacenamiento y depósito general representó el 51,5% de la participación del mercado de almacenamiento y depósito de América del Norte en 2025, y se prevé que el almacenamiento y depósito refrigerado se expanda a una CAGR del 9,85% hasta 2031.

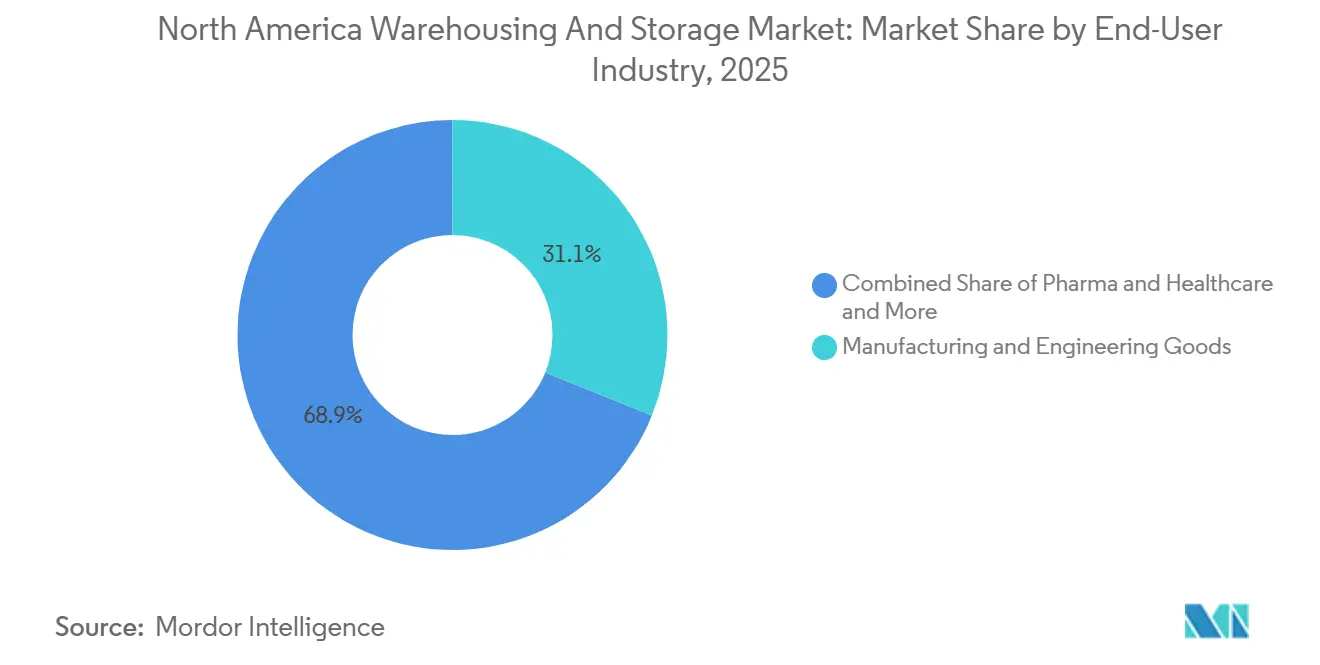

- Por usuario final, los bienes de manufactura e ingeniería representaron el 31,11% del tamaño del mercado de almacenamiento y depósito de América del Norte en 2025, mientras que el sector farmacéutico y de atención médica avanza a una CAGR del 9,43% hasta 2031.

- Por geografía, Estados Unidos controló el 79,47% de la capacidad regional en 2025, mientras que se proyecta que México crezca a una CAGR del 7,40% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento y Depósito de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio del comercio minorista omnicanal hacia ventanas de entrega en el mismo día | +0.8% | Clusters metropolitanos de Estados Unidos, Área Metropolitana de Toronto, Ciudad de México | Corto plazo (≤ 2 años) |

| Mejoras rápidas del retorno de inversión en automatización de almacenes y robótica | +0.9% | Estados Unidos y Canadá, instalaciones seleccionadas en la frontera mexicana | Mediano plazo (2–4 años) |

| Umbrales libres de aranceles del T-MEC que impulsan los flujos de comercio electrónico transfronterizo | +0.6% | Eje Laredo–Monterrey y corredores fronterizos más amplios | Mediano plazo (2–4 años) |

| Reconversión de centros comerciales en desuso en nodos de distribución con control de temperatura | +0.3% | Zonas de comercio minorista heredado del Medio Oeste y el Noreste | Largo plazo (≥ 4 años) |

| Subvenciones para la electrificación de puertos en la Costa Oeste de Estados Unidos que abren sitios de almacenes en terrenos industriales en desuso | +0.2% | Oakland, Los Ángeles, Stockton, Hueneme | Largo plazo (≥ 4 años) |

| La asignación dinámica de espacios impulsada por IA aumenta los requisitos de densidad de almacenamiento | +0.5% | Centros de primer nivel de Estados Unidos y nodos de comercio electrónico canadienses | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Cambio del Comercio Minorista Omnicanal hacia Ventanas de Entrega en el Mismo Día

Los minoristas ahora posicionan inventario dentro de un radio de 16 kilómetros de los núcleos urbanos para cumplir con las ventanas de entrega cada vez más reducidas. Los sitios de Amazon en Imperial, Pensilvania, y Nampa, Idaho, procesan cada uno más de 20.000 pedidos diarios, mientras que el centro de 2,2 millones de pies cuadrados de Walmart en McCordsville, Indiana, utiliza sistemas automatizados de almacenamiento y recuperación para reducir los ciclos de preparación y envío a menos de dos horas. La vacancia en instalaciones de última milla de menos de 50.000 pies cuadrados se sitúa cerca del 4% frente al promedio nacional del 7,4%. El nuevo complejo de 209.700 pies cuadrados de Kase en Fontana integra la clasificación de paquetes con la preparación para entrega en el mismo día para 4,6 millones de residentes del Imperio Interior. Los operadores que no puedan asegurar terrenos en zonas de relleno urbano corren el riesgo de ceder contratos rentables a rivales verticalmente integrados, a medida que la penetración del comercio electrónico escaló al 16% de las ventas minoristas de Estados Unidos en el primer trimestre de 2025.

Mejoras Rápidas del Retorno de Inversión en Automatización de Almacenes y Robótica

Los períodos de recuperación de la inversión en robótica han caído a dos o tres años a medida que los costos laborales se disparan y los precios de los equipos bajan. GXO Logistics reporta ganancias de rendimiento del 30-40% gracias a los robots móviles autónomos con períodos de recuperación inferiores a 36 meses. El sistema de asignación de espacios por voz de Lucas Systems ofrece aumentos de productividad del 20-40% junto con reducciones de costos laborales del 10-20%. La expansión de USD 40 millones de Stord en Hebron incorpora 525.000 pies cuadrados de clasificación automatizada, socavando las estructuras de costos heredadas para los transportistas del mercado medio. La principal limitación es el talento: el 64% de los operadores tiene dificultades para contratar técnicos de mantenimiento, lo que lleva a los proveedores a incorporar personal de servicio en contratos plurianuales[2]"Datos de Empleo en Almacenamiento y Depósito," Oficina de Estadísticas Laborales de Estados Unidos, bls.gov.

Umbrales Libres de Aranceles del T-MEC que Impulsan los Flujos de Comercio Electrónico Transfronterizo

Elevar el umbral de minimis a USD 117 libera un tráfico de paquetes de alta velocidad. El comercio bilateral superó los USD 780 mil millones en 2024, con México superando a China como principal socio comercial de Estados Unidos. El complejo de 21.000 metros cuadrados de Ryder en Monterrey y el sitio de 10.869 metros cuadrados de DP World en Querétaro preposicionan inventarios para bienes automotrices y de consumo cerca de la frontera. Los tiempos de espera de dos a seis horas en Laredo, El Paso y Otay Mesa impulsan la demanda de almacenes aduaneros cercanos a la frontera que amortiguan el inventario y agilizan el despacho aduanero[3]"La Administración Biden-Harris Anuncia USD 3," Agencia de Protección Ambiental, epa.gov.

Reconversión de Centros Comerciales en Desuso en Nodos de Distribución con Control de Temperatura

Las vacantes en el comercio minorista han desbloqueado estructuras sólidas con control climático cercanas a las principales autopistas. El proyecto de USD 150 millones de Bridge Industrial en el Ford City Mall de Chicago y la reconversión de Walmart en Monroeville, Pensilvania, ilustran una ruta rentable hacia el almacenamiento en frío de última milla. Sin embargo, los gastos de reforma de USD 50-70 por pie cuadrado a menudo superan las primas de arrendamiento de USD 12-15 por pie cuadrado que exige el almacenamiento en frío. Por lo tanto, los operadores sopesan las reconversiones rápidas para salir al mercado frente a sitios automatizados construidos específicamente para ese fin, como la instalación de USD 300 millones de NewCold en Lebanon.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de alquileres industriales de dos dígitos que comprime los márgenes de los operadores | -0.7% | Mercados costeros de primer nivel de Estados Unidos, Área Metropolitana de Toronto | Corto plazo (≤ 2 años) |

| Mayor inspección de carga por parte de la Oficina de Aduanas y Protección Fronteriza que ralentiza el rendimiento transfronterizo | -0.3% | Cruces de Laredo, El Paso, Otay Mesa | Mediano plazo (2–4 años) |

| Escasez de técnicos de automatización calificados que eleva el riesgo de tiempo de inactividad | -0.4% | Instalaciones con alta intensidad de automatización en toda la región | Mediano plazo (2–4 años) |

| Moratorias municipales sobre camiones diésel en patios que limitan la productividad de los sitios | -0.2% | Zonas adyacentes a puertos de California, Nueva York, Nueva Jersey | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Alquileres Industriales de Dos Dígitos que Comprime los Márgenes de los Operadores

Los alquileres solicitados en los mercados de primer nivel de Estados Unidos alcanzaron USD 12-15 por pie cuadrado en 2025, frente a USD 8-10 en 2020, mientras que las cláusulas de escalada superan el 8% anual en el sur de California. La presión resultante sobre los márgenes empuja a los operadores logísticos de terceros hacia Reno, Phoenix y otras metrópolis secundarias donde los costos del suelo son un 30-40% inferiores a los de las puertas de entrada costeras. Sin embargo, las mayores distancias de transporte añaden 12-24 horas a los tiempos de entrega, poniendo en riesgo las ofertas de entrega en el mismo día. Las renovaciones de arrendamiento que vencen en 2026-2027 impondrán reajustes de alquiler del 25-35%, forzando la racionalización de carteras hacia instalaciones automatizadas de mayor densidad.

Mayor Inspección de Carga por la Oficina de Aduanas y Protección Fronteriza que Ralentiza el Rendimiento Transfronterizo

El aumento de la interdicción de fentanilo elevó las tasas de inspección al 7-10%, extendiendo los tiempos de permanencia en la frontera entre dos y seis horas. Los bloqueos de protesta en Texas a principios de 2025 crearon colas de camiones de 18-36 horas, obligando a los transportistas a mantener entre tres y cinco días de existencias de reserva cerca de los puertos de entrada. Los operadores logísticos de terceros verticalmente integrados compensan los retrasos mediante almacenes aduaneros y la certificación C-TPAT, mientras que las empresas más pequeñas sin capacidad aduanera pierden competitividad en las licitaciones[4]"Datos de Empleo en Almacenamiento y Depósito," Oficina de Estadísticas Laborales de Estados Unidos, bls.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: El Almacenamiento en Frío Supera el Crecimiento del Almacenamiento Ambiente

El almacenamiento refrigerado registró una CAGR prevista del 9,85%, ya que los operadores persiguen los mandatos de cadena de frío farmacéutica y los flujos de comercio electrónico de alimentos frescos, pagando USD 12-15 por pie cuadrado en alquiler frente a los USD 8-10 del almacenamiento ambiente. El sitio totalmente automatizado de NewCold en Lebanon, Pensilvania, ofrece una densidad de palés un 30% mayor en comparación con los diseños heredados de congelación rápida, mientras que el centro de Memphis de EVERSANA alinea el almacenamiento a -20 °C con inventario gestionado por IA para biosimilares.

El almacenamiento general conserva la mayor superficie en 2025, aunque su participación del 51,5% en el mercado de almacenamiento y depósito de América del Norte se erosiona a medida que las unidades de mantenimiento de existencias de productos básicos migran hacia sitios automatizados de mayor densidad. El almacenamiento de productos agrícolas sigue siendo un nicho, limitado a los corredores de granos del Medio Oeste donde la volatilidad estacional socava el retorno de inversión de la automatización. El capital fluye ahora hacia diseños híbridos que dividen las zonas ambiente y de frío bajo un mismo techo, captando diversas fuentes de ingresos al tiempo que diluyen el riesgo del sitio.

Por Industria de Usuario Final: El Sector Farmacéutico Lidera, la Manufactura Ancla

Los bienes de manufactura e ingeniería controlaron el 31,11% del tamaño del mercado de almacenamiento y depósito de América del Norte en 2025, anclados por la concentración automotriz bajo la regla de contenido del 75% del T-MEC. Sin embargo, el sector farmacéutico y de atención médica crece más rápido a una CAGR del 9,43%, ya que los inyectables de GLP-1 y los biosimilares requieren redes conformes con las Buenas Prácticas de Distribución con monitoreo constante de temperatura.

El almacenamiento de baterías para vehículos eléctricos impulsa una demanda especializada de instalaciones con supresión de incendios que obtienen primas de tarifa del 25-30%. Las unidades de mantenimiento de existencias de comestibles ambiente exhiben un crecimiento constante pero de menor margen, lo que lleva a los supermercados a coinvertir en automatización para mantener viables los costos unitarios. El debate estratégico equilibra la especialización vertical, los mayores rendimientos y la concentración de la cartera de clientes frente a la diversificación horizontal que modera la ciclicidad pero debilita el poder de fijación de precios.

Análisis Geográfico

Estados Unidos mantuvo el 79,47% de la participación del mercado de almacenamiento y depósito de América del Norte en 2025, respaldado por las puertas de entrada costeras y los corredores del Medio Oeste. Sin embargo, la vacancia aumentó al 7,4% en el tercer trimestre de 2025 a medida que las construcciones especulativas en metrópolis secundarias superaron la demanda, suavizando el crecimiento de los alquileres al 1,6%. La inversión ahora se dirige a reformas que incorporan sistemas de lanzadera de gran altura para extraer densidad sin suelo adicional.

México registra la CAGR más rápida de la región con un 7,40%, impulsada por USD 40,9 mil millones de inversión extranjera directa en 2025 que canaliza el 37% hacia manufactura y logística. El Plan México acelera la depreciación hasta el 91% para activos logísticos, atrayendo a los desarrolladores hacia centros del interior en Nuevo León y Guanajuato. La vacancia cercana a la frontera se mantiene en el 4,4% a medida que los proveedores automotrices preposicionan inventario para cumplir con las distancias de contenido reducidas.

El crecimiento de Canadá se mantiene estable, impulsado por el Área Metropolitana de Toronto y Vancouver, que en conjunto contribuyen con el 60% de la capacidad del país. Aunque las limitaciones de capacidad y el menor crecimiento demográfico moderan la expansión, el sector de comercio electrónico de comestibles y las cadenas de suministro de centros de datos continúan apoyando una demanda constante de bienes raíces especializados. Además, las dependencias transfronterizas alinean el rendimiento canadiense con los ciclos de consumo de Estados Unidos, fortaleciendo el argumento empresarial para la diversificación de carteras entre los operadores activos en los tres mercados.

Panorama Competitivo

El sector de almacenamiento de América del Norte sigue siendo moderadamente fragmentado, con los 10 principales actores controlando aproximadamente el 35-40% de la capacidad. Lineage Logistics y Americold dominan el espacio con control de temperatura, operando juntos más de 2 mil millones de pies cúbicos de almacenamiento en frío. GXO y DHL Supply Chain lideran el cumplimiento rico en automatización, aprovechando los robots móviles autónomos para elevar el rendimiento un 30-40% y lograr períodos de recuperación de dos años.

La ventaja competitiva ha pasado de las reservas de suelo a los despliegues de automatización respaldados por talento. Los primeros en moverse aseguran técnicos escasos a través de modelos de servicio integrados por proveedores, erigiendo barreras para los nuevos participantes. La capacidad transfronteriza es una ventaja adicional: las certificaciones C-TPAT y OEA mexicana acortan los ciclos aduaneros a dos o tres horas, dirigiendo a los transportistas de alto valor hacia operadores logísticos de terceros integrados.

Los nuevos actores disruptivos agregan capacidad de terceros a través de plataformas digitales, reduciendo la intensidad de capital pero con dificultades para garantizar los niveles de servicio en temporada alta. Los actores de nivel medio responden especializándose en Buenas Prácticas de Distribución farmacéuticas, nodos automotrices de secuencia exacta o híbridos de frío y ambiente, elevando los múltiplos de EBITDA en relación con los competidores de almacenamiento ambiente no diferenciado. Los fondos de inversión inmobiliaria industrial como Prologis respaldan el sector con carteras de miles de millones de pies cuadrados, moldeando las tendencias de alquiler pero cediendo el control operativo a los inquilinos operadores logísticos de terceros.

Líderes de la Industria de Almacenamiento y Depósito de América del Norte

GXO Logistics

Lineage, Inc.

Americold

DHL Group

UPS Supply Chain Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: DHL Supply Chain anunció 7 millones de pies cuadrados de nuevo espacio destinado a cadenas de suministro de infraestructura de IA, señalando un crecimiento más allá del almacenamiento minorista.

- Mayo de 2025: Kenco Logistics adquirió el brazo de operador logístico de terceros de Drexel Industries en Ontario, añadiendo cuatro almacenes y 100 empleados.

- Febrero de 2025: Lineage Logistics inauguró su almacén automatizado de frío en Lebanon, Pensilvania, valorado en USD 300 millones, aumentando la capacidad de frío regional.

- Enero de 2025: EVERSANA lanzó un centro de cadena de frío de 358.000 pies cuadrados en Memphis para biosimilares e inyectables de GLP-1.

Alcance del Informe del Mercado de Almacenamiento y Depósito de América del Norte

| Almacenamiento y Depósito General |

| Almacenamiento y Depósito Refrigerado |

| Almacenamiento y Depósito de Productos Agrícolas |

| Comercio Electrónico y Minorista |

| Alimentos y Bebidas |

| Farmacéutico y Atención Médica |

| Automotriz |

| Bienes de Manufactura e Ingeniería |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Almacén (Valor) | Almacenamiento y Depósito General |

| Almacenamiento y Depósito Refrigerado | |

| Almacenamiento y Depósito de Productos Agrícolas | |

| Por Industria de Usuario Final (Valor) | Comercio Electrónico y Minorista |

| Alimentos y Bebidas | |

| Farmacéutico y Atención Médica | |

| Automotriz | |

| Bienes de Manufactura e Ingeniería | |

| Otros | |

| Por Geografía (Valor) | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de almacenamiento y depósito de América del Norte para 2031?

Se proyecta que el mercado alcance USD 172,45 mil millones en 2031, creciendo a una CAGR del 4,19% de 2026 a 2031.

¿Qué tipo de almacén se expande más rápido en la región?

El almacenamiento refrigerado lidera con una CAGR prevista del 9,85%, ya que los transportistas farmacéuticos y de alimentos frescos demandan capacidad con control de temperatura.

¿Qué tan grande es la participación de Estados Unidos en la capacidad regional total?

Estados Unidos controló el 79,47% de la capacidad en 2025, aunque se espera que su participación disminuya ligeramente a medida que México lo supere en crecimiento.

¿Por qué los operadores invierten fuertemente en automatización de almacenes?

La robótica ahora ofrece ganancias de rendimiento del 30-40% con períodos de recuperación de dos a tres años, compensando la escasez de mano de obra y el aumento de los costos inmobiliarios.

¿Qué cambios regulatorios afectan más al almacenamiento transfronterizo?

El aumento de las inspecciones de la Oficina de Aduanas y Protección Fronteriza ha elevado las tasas de inspección hasta el 10%, impulsando la demanda de almacenes aduaneros cercanos a la frontera que amortiguan los retrasos.

¿Cómo darán forma los mandatos de cero emisiones de California a las operaciones en los patios?

La norma de Flotas Limpias Avanzadas elimina gradualmente el transporte de arrastre diésel para 2035, impulsando la adopción temprana de camiones de patio eléctricos de batería a pesar de los mayores costos iniciales.

Última actualización de la página el: