Tamaño y Participación del Mercado de Almacenamiento Químico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 97.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 122.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.67% CAGR |

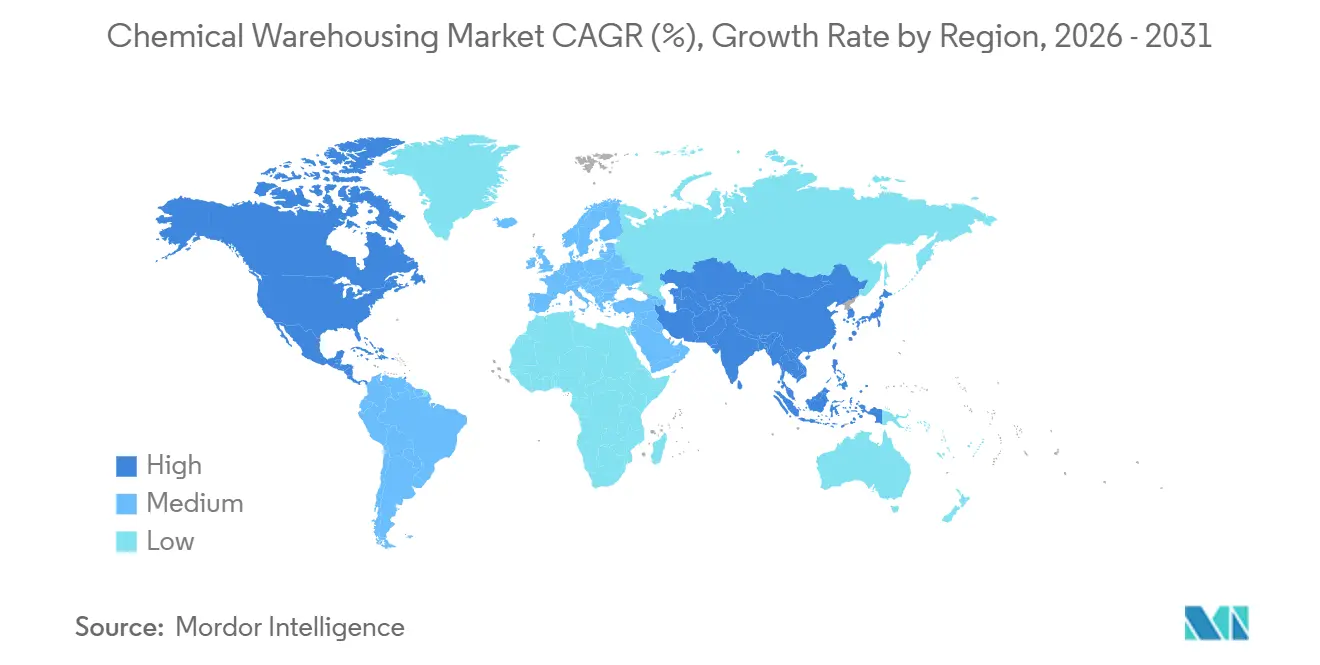

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Químico por Mordor Intelligence

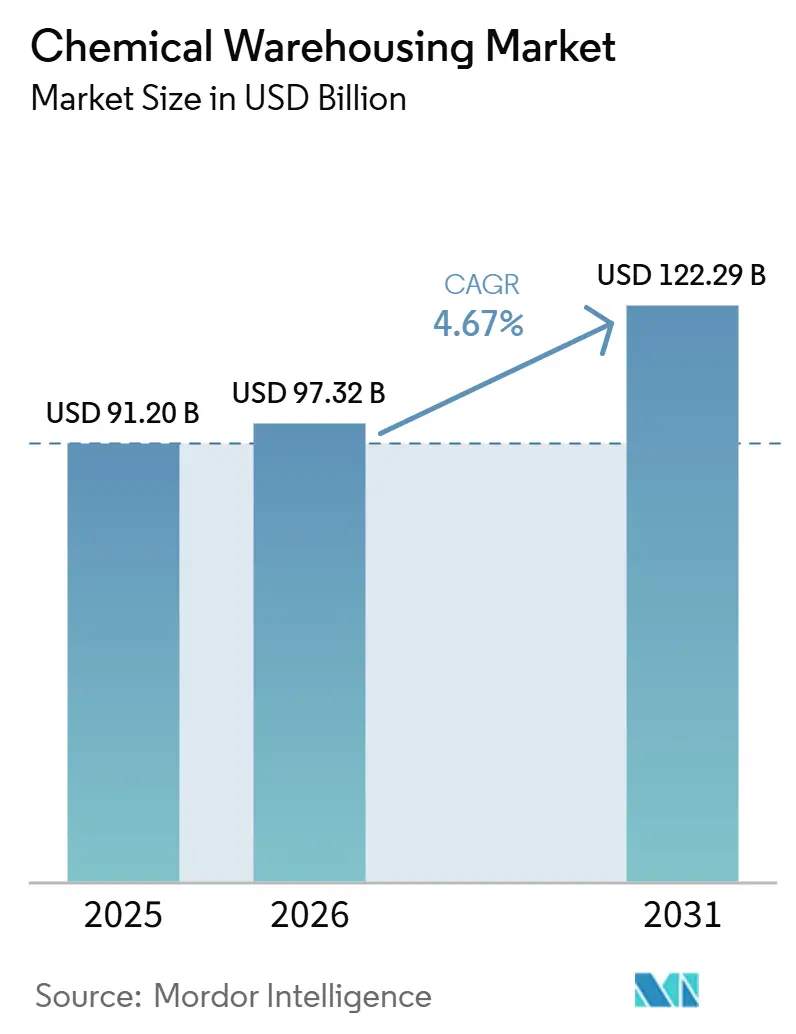

Se espera que el tamaño del Mercado de Almacenamiento Químico aumente de 91,20 miles de millones de USD en 2025 a 97,32 miles de millones de USD en 2026 y alcance los 122,29 miles de millones de USD en 2031, creciendo a una CAGR del 4,67% durante 2026-2031.

Las perspectivas reflejan un cambio constante desde construcciones impulsadas por volumen hacia instalaciones con alta carga regulatoria capaces de gestionar la segregación de materiales peligrosos, el control de temperatura y la manipulación de grado farmacéutico bajo normas de seguridad más estrictas. Los operadores están invirtiendo en trazabilidad digital y monitoreo mediante IoT para alinearse con los requisitos de materiales peligrosos (HAZMAT), cadena de frío y distribución farmacéutica serializada, elevando el listón para los nuevos participantes. Las disrupciones comerciales y la volatilidad logística han impulsado los inventarios de reserva para intermedios críticos, lo que refuerza el papel del almacenamiento conforme cerca de puertos y clústeres de producción. América del Norte mantiene el liderazgo gracias a los marcos maduros de la OSHA, la EPA y la DSCSA, mientras que Asia-Pacífico se acelera sobre la base de nueva capacidad petroquímica y de especialidades que genera necesidades inmediatas de almacenamiento antes de la absorción aguas abajo o la exportación.

Conclusiones Clave del Informe

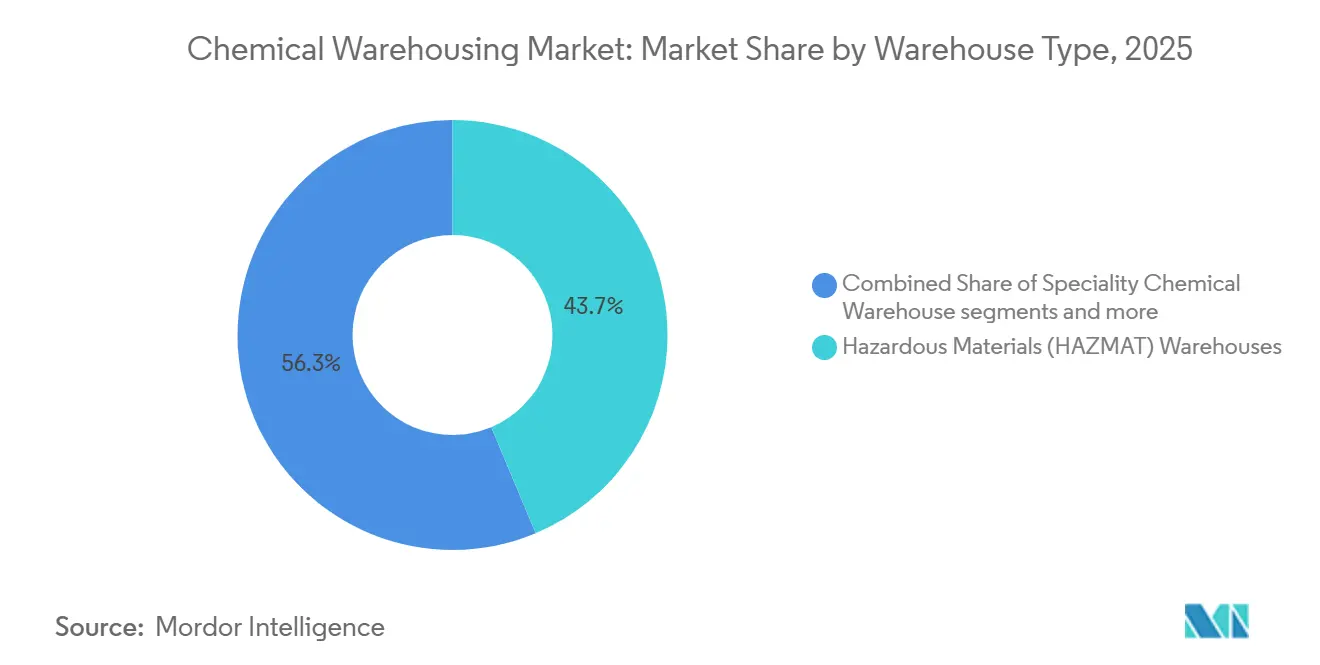

- Por tipo de almacén, las instalaciones de materiales peligrosos lideraron con una participación de mercado del 43,67% en 2025 del tamaño del mercado de almacenamiento químico, mientras que se proyecta que los almacenes con control de temperatura crezcan a una CAGR del 6,32% hasta 2031.

- Por tipo de producto químico, los líquidos inflamables representaron el 36,21% de la participación en 2025, y se prevé que las sustancias tóxicas se expandan a una CAGR del 6,81% hasta 2031.

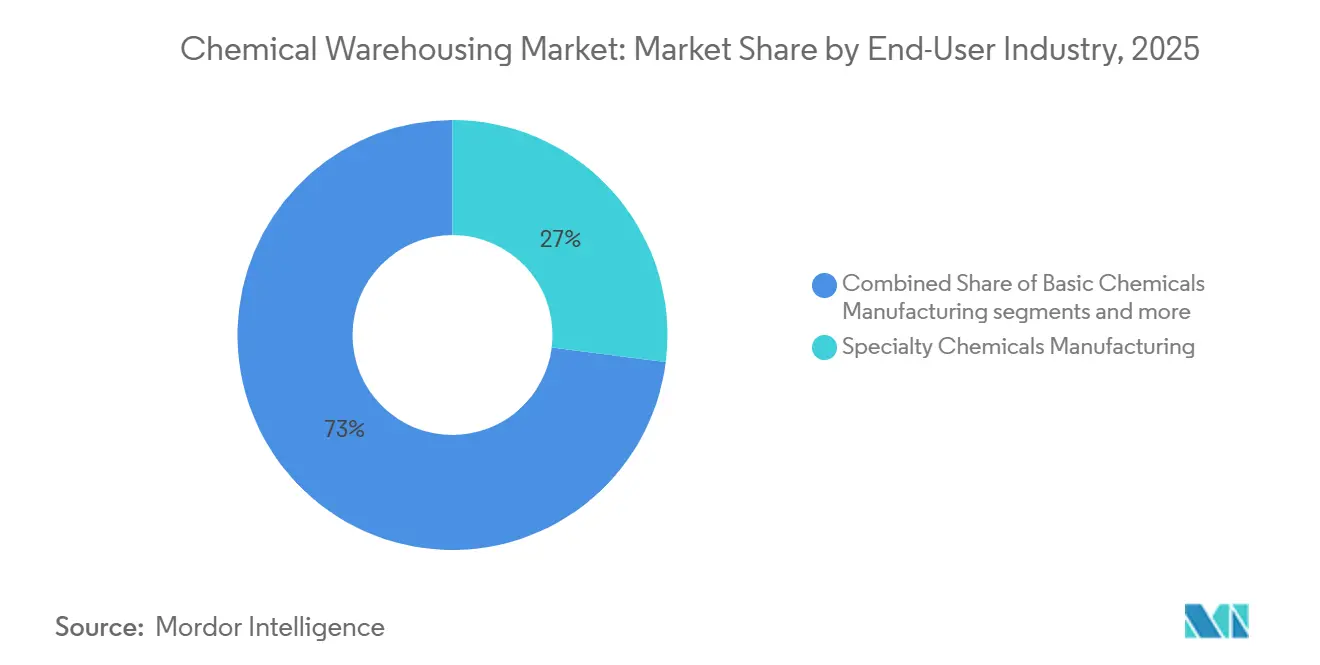

- Por industria de usuario final, la fabricación de productos químicos especiales mantuvo el 26,74% de participación en 2025 del mercado de almacenamiento químico, y se proyecta que los productos farmacéuticos y las ciencias de la vida registren una CAGR del 7,21% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 34,90% de la participación del mercado de almacenamiento químico en 2025, y se proyecta que registre la CAGR regional más rápida del 5,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Almacenamiento Químico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Capacidad de Fabricación Química en Asia-Pacífico | +1.3% | China, India, Sudeste Asiático (Malasia, Singapur, Tailandia), con efectos secundarios en Oriente Medio (Arabia Saudita) | Mediano plazo (2 a 4 años) |

| Crecimiento de la Fabricación por Contrato en Economías Emergentes | +0.9% | India (ingredientes farmacéuticos activos), China (productos químicos especiales), Sudeste Asiático (intermedios agroquímicos), con demanda proveniente de América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Aumento del Comercio Global de Productos Químicos Peligrosos | +0.8% | Global, con concentración en corredores Asia-Europa a través del Corredor Medio (Kazajistán, Azerbaiyán, Georgia) y rutas alternativas por el Mar Rojo | Corto plazo (≤ 2 años) |

| Aumento en la Producción de Intermedios Farmacéuticos | +1.1% | India, China, Europa (INEOS Lavera, Francia), Estados Unidos (Cambrex Charles City, Iowa), con impulso regulatorio de la FDA y la EMA | Largo plazo (≥ 4 años) |

| Requisitos de Almacenamiento Estacional de Productos Agroquímicos | +0.6% | India (Gujarat, Maharashtra), Sudeste Asiático (Tailandia, Vietnam), Brasil, Argentina, Medio Oeste de Estados Unidos | Mediano plazo (2 a 4 años) |

| Auge de la Producción de Productos Químicos para Baterías de Vehículos Eléctricos | +1.0% | China, Corea del Sur, Estados Unidos, Canadá (refinería de sulfato de cobalto Electra), Europa (almacenamiento de electrolitos de grado batería) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de la Capacidad de Fabricación Química en Asia-Pacífico Impulsa la Demanda Regional de Almacenamiento

La nueva capacidad de polipropileno y polietileno que entra en funcionamiento en China durante 2026 intensifica las necesidades de almacenamiento a corto plazo para intermedios y resinas de embalaje, reforzando la demanda de instalaciones conformes capaces de gestionar inventarios durante la puesta en marcha y el aumento de la producción en el mercado. La orientación política en el marco del próximo plan quinquenal de China hace hincapié en la eficiencia energética y el rendimiento en materia de emisiones, lo que aumenta el valor de los almacenes certificados capaces de demostrar credenciales avanzadas de seguridad, contención y sostenibilidad para mantenerse dentro de los límites regulatorios[1]Mysteel, "Plan Quinquenal 15 de China: De la Expansión de Capacidad a la Reestructuración Impulsada por Costos en Refinación y Productos Químicos," Mysteel, mysteel.net. La asignación presupuestaria de India para tres Parques Químicos dedicados incluye almacenamiento común, lo que indica que los clústeres integrados acortarán los plazos de los proyectos y reunirán las actividades de prueba, tratamiento y almacenamiento bajo un mismo techo. La co-localización con centros petroquímicos y de especialidades como Dahej reduce el tiempo de permanencia y permite conexiones intermodales, creando una ventaja práctica para los operadores que se integran en dichos ecosistemas para capturar un rendimiento sostenido. En conjunto, estos elementos impulsan el mercado de almacenamiento químico al combinar el impulso productivo con infraestructura, estándares y economías de clúster que elevan la utilización de los almacenes y el poder de fijación de precios.

El Aumento en la Producción de Intermedios Farmacéuticos Eleva los Estándares de Almacenamiento Orientados al Cumplimiento Normativo

Los intermedios de grado farmacéutico, las vacunas, las insulinas y los biológicos requieren un control estricto de temperatura entre 2 y 8 °C o en entornos de ultrafrío para ciertas modalidades, lo que orienta el almacenamiento hacia nodos de cadena de frío de construcción específica con equipos calibrados y zonas de temperatura mapeadas. El régimen de serialización DSCSA de Estados Unidos obliga a los almacenes a integrar el intercambio de datos EPCIS e identificadores a nivel de unidad, con hitos de aplicación que se extienden hasta 2026 y sanciones por incumplimiento, lo que eleva el nivel digital de referencia para los operadores que atienden a dispensadores y mayoristas. La Agencia Europea de Medicamentos ha reanudado las inspecciones in situ de buenas prácticas de distribución (GDP) tras las prórrogas de la era pandémica, lo que aumenta el escrutinio sobre la calibración, la gestión de desviaciones y la documentación de auditorías en el almacenamiento de cadena de frío. Estos pasos procedimentales aumentan la intensidad de capital y la disciplina operativa, consolidando las cargas más sensibles con proveedores capaces de superar auditorías y mantener procedimientos operativos estándar (SOP) sólidos ante la variabilidad real de temperatura. Como resultado, los estándares más elevados y la trazabilidad serializada refuerzan la posición de los actores establecidos en cadena de frío dentro del mercado de almacenamiento químico, particularmente en América del Norte y Europa, donde la aplicación normativa es rigurosa.

El Auge de la Producción de Productos Químicos para Baterías de Vehículos Eléctricos Remodela la Infraestructura de la Cadena de Suministro de Litio

La creciente demanda de sales de litio y electrolitos utilizados en vehículos eléctricos y almacenamiento estacionario está realineando las prácticas de almacenamiento aguas arriba y aguas abajo, incluido el almacenamiento en fases de alta volatilidad de precios y el almacenamiento en atmósfera inerte para sales de electrolitos altamente higroscópicas. Los picos de precios de los insumos clave han llevado a productores y transformadores a mantener reservas de inventario a la espera de mejores precios o para evitar desabastecimientos, lo que favorece un mayor rendimiento para las zonas especializadas de materiales peligrosos y control de temperatura dentro de instalaciones conformes. La nueva infraestructura en Oriente Medio ejemplifica este giro, donde un puerto químico dedicado en Al Ruwais está previsto para apoyar grandes envíos de metanol, amoníaco bajo en carbono y sosa cáustica que alimentan las cadenas de precursores de baterías hacia Asia-Pacífico. El cumplimiento normativo se está endureciendo para las baterías avanzadas, con la armonización de la Administración de Seguridad de Materiales Peligrosos en el Transporte (PHMSA) que introduce entradas específicas de la ONU y restricciones de estado de carga para el transporte aéreo que los almacenes deben operacionalizar en los flujos de trabajo de documentación y manipulación. Estos cambios crean condiciones favorables para que los operadores con conocimientos en materiales electroquímicos, clasificaciones de materiales peligrosos y controles ambientales ganen cuota de mercado a medida que se expande la adopción de vehículos eléctricos y el almacenamiento.

El Aumento del Comercio Global de Productos Químicos Peligrosos Intensifica la Demanda de Almacenamiento Próximo a Puertos

El exceso de oferta en productos químicos básicos ha incrementado los flujos de exportación desde Asia, lo que impulsa la actividad de terminales de tanques y depósitos cerca de los principales corredores marítimos donde la manipulación de materiales peligrosos debe ser tanto conforme como ágil. Los puntos de inflexión en las exportaciones de materiales como el polipropileno y el PVC han modificado los patrones de importación hacia el sur y el sudeste de Asia, lo que refuerza la necesidad de mayor capacidad de almacenamiento de mercancías peligrosas en torno a los puertos en expansión. El riesgo geopolítico ha elevado el valor de las reservas estratégicas de materias primas e intermedios, especialmente cerca de puntos de estrangulamiento donde una sola perturbación puede propagarse en cascada por los sectores aguas abajo. Las estructuras de costos del almacenamiento europeo también han sentido el impacto de las elevadas tarifas de contenedores y las necesidades de desvío de rutas, lo que ha impulsado contratos de almacenamiento a más largo plazo a precios premium para asegurar la disponibilidad y reducir la volatilidad. La alineación con la aplicación actualizada relacionada con el Acuerdo Europeo sobre Transporte Internacional de Mercancías Peligrosas por Carretera (ADR) en la Unión Europea exige ahora controles previos al despacho más estrictos y estándares de documentación unificados, lo que modifica el diseño de los flujos de trabajo dentro de los almacenes de última milla que atienden rutas transfronterizas.[2]Registro Federal de Estados Unidos, "Materiales Peligrosos: Armonización con Estándares Internacionales," PHMSA, federalregister.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tensiones Geopolíticas que Perturban los Movimientos Transfronterizos de Productos Químicos | -0.9% | Oriente Medio (Estrecho de Ormuz), corredor del Mar Rojo, frontera Ucrania-Rusia, rutas comerciales entre Estados Unidos y China | Corto plazo (≤ 2 años) |

| Alta Complejidad Operativa en Redes de Almacenamiento Multinacionales | -0.6% | Global, con presión aguda en zonas regulatorias fragmentadas (REACH de la UE frente a TSCA de Estados Unidos frente a K-REACH/CSCL de Asia) | Mediano plazo (2 a 4 años) |

| Disponibilidad Limitada de Capacidad Especializada de Almacenamiento en Tanques | -0.5% | Isla Jurong de Singapur, Rotterdam/Amberes (Europa), Canal de Houston (Estados Unidos), costa de China/Japón | Mediano plazo (2 a 4 años) |

| Competencia de los Envíos Directos del Fabricante al Consumidor | -0.4% | América del Norte (relocalización química), China (distribución doméstica), Europa (granel de corta distancia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Tensiones Geopolíticas que Perturban los Movimientos Transfronterizos de Productos Químicos Limitan la Optimización de Inventarios

Los bloqueos y los desvíos de rutas provocados por conflictos han elevado los precios de referencia del combustible y duplicado las referencias energéticas clave en plazos comprimidos, lo que obliga a los distribuidores de productos químicos a constituir mayores reservas de inventario y a reducir la flexibilidad de rendimiento a corto plazo. Los recargos de precios de los principales productores y los ajustes en polímeros y solventes han ampliado las necesidades de capital de trabajo que se acumulan en los almacenes, lo que reduce el espacio disponible para los flujos dinámicos. El enrutamiento extendido alrededor del Cabo y los retrasos en la navegación han generado ráfagas de congestión y picos de tarifas que pueden persistir después de los eventos desencadenantes, lo que complica la planificación de la ocupación y la mano de obra. En Europa, la utilización deficiente de los activos químicos básicos ha reducido la capacidad de almacenamiento integrado, amplificando las presiones en la manipulación especializada donde las importaciones deben ser preparadas y probadas antes de su entrega a los usuarios finales. El efecto neto es un freno a corto plazo sobre la flexibilidad y el costo de servicio dentro del mercado de almacenamiento químico durante períodos de alta incertidumbre, mientras los operadores equilibran la seguridad, los niveles de servicio y la recuperación de costos.

La Disponibilidad Limitada de Capacidad Especializada de Almacenamiento en Tanques Restringe los Flujos de Productos Químicos de Alta Pureza

Los datos de la industria apuntan al crecimiento de las flotas de tanques ISO sin una capacidad equivalente de depósitos y terminales en ciertas regiones, lo que crea cuellos de botella para líquidos peligrosos y de alta pureza durante las esperas de inspección o liberación de lotes. Europa ha experimentado cierres y reducción de la utilización de activos en crackers y cadenas relacionadas, lo que reduce tanto la producción como la disponibilidad de almacenamiento adyacente e intensifica la competencia por los espacios de tanques especializados. Los permisos ambientales y los largos ciclos de revisión en torno a las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) y otras sustancias restringidas añaden tiempo de espera a los nuevos proyectos de parques de tanques, lo que retrasa el alivio del mercado en los corredores industriales densos. Los cambios en la certificación técnica y la armonización de estándares también están modificando los requisitos operativos, lo que a su vez exige actualizaciones de sistemas y reentrenamiento dentro de los entornos de tecnología de la información de expedidores y almacenes. La discrepancia entre la demanda de alto cumplimiento normativo y la capacidad especializada limitada frena el crecimiento del rendimiento del mercado de almacenamiento químico en las geografías afectadas a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: La Infraestructura Especializada Marca el Ritmo

Los almacenes de materiales peligrosos representaron el 43,67% en 2025, lo que refleja los requisitos regulatorios de almacenamiento segregado, sistemas a prueba de explosiones y contención secundaria, que institucionalizan la demanda de sitios certificados dentro del mercado de almacenamiento químico. Los controles de almacenamiento de líquidos inflamables de la OSHA limitan los volúmenes fuera de los gabinetes aprobados y definen los umbrales de los gabinetes por categoría, lo que empuja a los operadores hacia espacios de materiales peligrosos de construcción específica regidos por programas de seguridad detallados y auditorías. Las instalaciones con control de temperatura crecen al 6,32% sobre la base de los intermedios farmacéuticos y los insumos sensibles utilizados en baterías avanzadas, que requieren bandas térmicas estrechas y zonas mapeadas mantenidas por sistemas calibrados y controles documentados. Los almacenes químicos generales apoyan las categorías no peligrosas, pero la combinación se está inclinando hacia cargas especiales y con alta carga regulatoria que respaldan precios premium, acuerdos de nivel de servicio y perfiles de incidentes más bajos con el tiempo. Las vías de certificación como Responsible Care y las verificaciones específicas de las instalaciones crean una diferenciación de varios años que los nuevos participantes tardan años en igualar, lo que fortalece a los operadores establecidos dentro del mercado de almacenamiento químico a medida que aumentan los costos de cumplimiento.

Los nodos con control de temperatura implementan mantenimiento predictivo y monitoreo continuo para prevenir excursiones térmicas, mientras que los centros de materiales peligrosos amplían la detección de gases, la videovigilancia y el acceso controlado para cumplir con los marcos de productos químicos de interés y los códigos locales de incendios. Los cambios regulatorios están ampliando el alcance de los materiales peligrosos a medida que las nuevas composiciones químicas para baterías reciben clasificaciones específicas de la ONU y controles de transporte aéreo que los almacenes deben incorporar en sus procedimientos operativos estándar y capacitación. La agrupación dentro de las regiones de inversión petroquímica y química sigue siendo una estrategia ganadora porque los servicios compartidos y las pruebas pueden reducir los tiempos de ciclo y simplificar las transferencias intermodales. El efecto neto es un liderazgo duradero para los sitios de materiales peligrosos en el mercado de almacenamiento químico y un crecimiento desproporcionado en las instalaciones con control de temperatura a medida que más productos requieren controles térmicos y de calidad estrictos.[3]U.S. Hazmat Storage, "Edificios de Almacenamiento Químico Personalizados," US Hazmat Storage, ushazmatstorage.com

Por Tipo de Producto Químico: Los Líquidos Inflamables Mantienen el Liderazgo

Los líquidos inflamables representaron el 36,21% de los volúmenes en 2025, manteniendo esta categoría a la vanguardia del mercado de almacenamiento químico mientras los operadores mantienen sistemas de supresión Clase B y garantizan la separación de oxidantes y fuentes de ignición. La guía de la OSHA exige separación por distancia o barrera entre clases incompatibles y límites para el almacenamiento en contenedores, lo que define las estrategias de distribución y estanterías para solventes y combustibles de alta rotación. Las sustancias tóxicas muestran un crecimiento más rápido del 6,81% a medida que las cadenas farmacéuticas y de especialidades amplían las áreas en cuarentena y ventiladas con contención de derrames dimensionada para el recipiente más grande, lo que eleva la especificación estándar de las instalaciones en los almacenes de múltiples inquilinos. Los corrosivos y oxidantes exigen pisos resistentes, estaciones de lavado de ojos a distancia alcanzable y separación clasificada de los combustibles, lo que añade intensidad de capital y especialización en el diseño para los proveedores conformes.

Los gases comprimidos y las nuevas codificaciones de peligros están modificando los requisitos de etiquetado, documentación y controles de aceptación, lo que significa que los operadores deben actualizar continuamente la capacitación y los procedimientos operativos estándar para mantenerse al día con las normas armonizadas. Los picos estacionales en agroquímicos crean ráfagas cortas de alto rendimiento que requieren una reconfiguración flexible del almacenamiento y la manipulación de materiales, mientras que los flujos de productos químicos para baterías tienden a ser más estables a lo largo del año. La seguridad contra incendios para inflamables continúa mejorando mediante sistemas automáticos de espuma y detección térmica calibrada a los puntos de inflamación, mientras que las categorías tóxicas dependen del monitoreo del aire para mantener los niveles de compuestos orgánicos volátiles (COV) dentro de los umbrales aceptables. Estas características de diseño sostienen el crecimiento y elevan las capacidades mínimas en toda la industria de almacenamiento químico a medida que los clientes esperan resultados predecibles de seguridad y calidad bajo auditoría.

Por Industria de Usuario Final: La Fabricación de Productos Químicos Especiales Domina la Demanda

La fabricación de productos químicos especiales mantuvo el 26,74% en 2025, lo que refleja un flujo constante de productos basados en lotes que se benefician de los amortiguadores de inventario y la preparación controlada en calidad dentro del mercado de almacenamiento químico. Los almacenes que atienden productos especiales implementan controles de humedad y temperatura adaptados a pigmentos, catalizadores y surfactantes, y gestionan la documentación a nivel de lote para permitir liberaciones rápidas o cuarentenas específicas ante desviaciones. Se proyecta que los productos farmacéuticos y las ciencias de la vida crezcan al 7,21%, respaldados por los hitos de serialización DSCSA que requieren intercambio EPCIS, identificadores a nivel de unidad y transferencias auditables en toda la red de distribución. Esta combinación de cumplimiento digital y control térmico favorece a los operadores con equipos calibrados, zonas mapeadas y prácticas documentadas de gestión de desviaciones bajo supervisión de buenas prácticas de distribución (GDP).

Las cadenas de productos básicos como los petroquímicos de base utilizan grandes terminales de tanques y almacenamiento co-localizado, aunque la presión sobre los márgenes ha llevado a cierres y reducciones de producción en Europa, lo que reduce el almacenamiento integrado dentro de algunos complejos. Los agroquímicos generan picos estacionales predecibles y requieren capacidad flexible para ventanas de envío concentradas, lo que orienta a los operadores hacia el arrendamiento a corto plazo y los diseños modulares que se adaptan sin necesidad de grandes reconstrucciones. Las pinturas, recubrimientos y adhesivos dependen de la estabilidad térmica dentro de rangos de temperatura moderados y del etiquetado conforme al Sistema de Información sobre Materiales Peligrosos en el Lugar de Trabajo (WHMIS) o equivalente para la distribución conforme, lo que equilibra los costos energéticos con la integridad del producto. Los aditivos alimentarios y para piensos exigen una segregación limpia entre las variantes de grado farmacéutico e industrial, lograda a menudo con equipos codificados por colores y flujos de tráfico dedicados que previenen el contacto cruzado bajo auditoría.

Análisis Geográfico

Asia-Pacífico mantuvo el 34,90% de la participación de mercado en 2025 y se proyecta que registre la CAGR más rápida del 5,87% hasta 2031, a medida que las grandes adiciones en resinas y petroquímicos amplían los requisitos de almacenamiento de intermedios cerca de los centros de producción, terminales de exportación y centros de pruebas. Los modelos de parques respaldados por políticas en India canalizan servicios compartidos, tratamiento de efluentes y almacenamiento común en marcos de clústeres, lo que mejora el tiempo de comercialización de nuevos productos y comprime los riesgos logísticos para los operadores.[4]NITI Aayog, "Potenciando la Participación de India en las Cadenas de Valor Globales," NITI Aayog, niti.gov.in Las inversiones regionales en puertos químicos dedicados y nodos de almacenamiento, incluida la gran capacidad de amoníaco y sosa cáustica vinculada a los flujos de exportación, apuntan a un cambio hacia una infraestructura integrada que apoya las rutas de envío de alto volumen y alto cumplimiento normativo. Al mismo tiempo, los almacenes de Asia-Pacífico están implementando monitoreo basado en IoT para satisfacer los crecientes estándares de buenas prácticas de distribución (GDP) y materiales peligrosos en los mercados de destino, que dependen de una documentación más estricta y protocolos de alarma dentro de las instalaciones.

América del Norte cuenta con un sistema de normas de la OSHA, la EPA, el Departamento de Transporte (DOT) y la DSCSA que refuerzan las vías de certificación y los sistemas de calidad documentados en las operaciones de materiales peligrosos y cadena de frío, lo que a su vez fomenta la consolidación con proveedores capaces de superar auditorías de manera consistente. Los almacenes que apoyan los flujos de grado farmacéutico han apostado por la transferencia de datos EPCIS, la serialización a nivel de unidad y las prácticas a prueba de manipulaciones que reducen los retrasos en la liberación y protegen la integridad del producto bajo inspección. Para las categorías peligrosas, los operadores mantienen la segregación y el monitoreo bajo normas de contención de derrames y clasificación eléctrica, que establecen las capacidades mínimas que las empresas más pequeñas deben cumplir para competir por cargas complejas. Esta infraestructura de cumplimiento normativo otorga a América del Norte una posición duradera en el mercado de almacenamiento químico, al tiempo que respalda niveles de servicio premium para productos e ingredientes sensibles.

Europa continúa mostrando exceso de capacidad en productos químicos básicos y una utilización más débil de los crackers, lo que ha eliminado parte del almacenamiento integrado a medida que los activos cierran o reducen su producción. Las terminales próximas a puertos en Rotterdam y Amberes gestionan almacenamiento a precios premium para intermedios de alta pureza que requieren pruebas y manipulación controlada antes de la entrega al cliente, salvaguardando la continuidad para los importadores que enfrentan escasez interior de estas capacidades específicas. Los ciclos de perturbación han impulsado el uso de contratos con tarifas de almacenamiento fijas y acceso prioritario para reducir la exposición a los picos del mercado spot, lo que ayuda a los distribuidores europeos a planificar reservas de inventario para materias primas críticas. Las expansiones de capacidad planificadas en Oriente Medio y África y los puertos dedicados están diseñados para anclar los flujos de salida hacia Asia-Pacífico y Europa, lo que aumenta el valor estratégico de las terminales conformes vinculadas a redes de tuberías y muelles de aguas profundas.

Panorama Competitivo

El mercado de almacenamiento químico sigue siendo moderadamente fragmentado en general, pero los nichos regulados como los materiales peligrosos y la cadena de frío farmacéutica se inclinan hacia proveedores con largas trayectorias de auditoría y certificaciones en múltiples sitios que los clientes institucionales reconocen en los programas de aprobación de proveedores. Los requisitos de cumplimiento normativo y los procedimientos operativos estándar documentados, incluidos la segregación, la contención secundaria, la calibración y los análisis de causa raíz, establecen altas barreras de entrada que los recién llegados tardan años en igualar. Los operadores que demuestran la verificación de Responsible Care o programas equivalentes añaden credibilidad que se traduce en contratos plurianuales y menor rotación en segmentos sensibles donde la integridad del producto es primordial. El posicionamiento de activos dentro de los clústeres químicos y cerca de los puertos diferencia aún más a los operadores establecidos al reducir las transferencias y acortar el tiempo de ciclo entre parques de tanques, líneas de envasado y terminales de exportación.

Las transacciones estratégicas y las expansiones orgánicas están redefiniendo el alcance. Una adquisición a gran escala cerrada en 2024 se está integrando hasta 2026 para combinar redes de carga y almacenamiento, con el fin de estrechar el control sobre las transferencias y reducir los riesgos de excursión en la cadena de frío a través de los corredores aéreos y marítimos. Los nuevos sitios de construcción nueva y rehabilitación en el Sudeste Asiático reflejan los cambiantes patrones de producción y abastecimiento en la región y posicionan a los actores globales para apoyar huellas de suministro diversificadas con almacenamiento y distribución local. Mientras tanto, los operadores de terminales y depósitos están ampliando la capacidad de calefacción, pruebas y mercancías peligrosas en los principales centros para atender los flujos de alta pureza y gestionar los plazos de liberación de lotes bajo estrictos regímenes de calidad. Estos movimientos respaldan un ciclo competitivo orientado al servicio donde la profundidad de capacidades, la cobertura geográfica y la prevención de incidentes se convierten en las principales palancas de crecimiento.

La digitalización se está extendiendo desde programas piloto hasta implementaciones a escala. El seguimiento en tiempo real de materiales peligrosos, las alertas basadas en sensores y el mantenimiento predictivo para el control de temperatura se están integrando en la gestión de almacenes para reducir las no conformidades y acelerar las investigaciones cuando se producen desviaciones. Las plataformas logísticas de activos ligeros que unifican el sistema de gestión de transporte (TMS), el análisis avanzado y el monitoreo mediante IoT pueden igualar los niveles de servicio de los operadores con activos intensivos al enrutar hacia almacenes aprobados y alinear la documentación entre jurisdicciones. La armonización regulatoria liderada por la PHMSA también ha actualizado los estándares para recipientes a presión y cilindros de gas, lo que eleva los requisitos técnicos y de capacitación dentro de las instalaciones que manipulan gases comprimidos y equipos relacionados. En este entorno, los proveedores que combinan trayectorias de cumplimiento normativo con visibilidad digital están mejor posicionados para ganar contratos a tarifas premium dentro del mercado de almacenamiento químico.

Líderes de la Industria de Almacenamiento Químico

DHL Supply Chain

Kuehne + Nagel

DSV

Rhenus Logistics

BDP International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: ADNOC L&S y TA'ZIZ firmaron un acuerdo de 50 años para establecer un puerto químico dedicado en Al Ruwais valorado en más de 300 millones de USD, con finalización programada para el cuarto trimestre de 2026 y un objetivo de producción de 4,7 millones de toneladas anuales en productos químicos y derivados.

- Octubre de 2025: Quantix completó la adquisición de CLX Logistics, combinando capacidades de sistema de gestión de transporte (TMS), optimización de rutas mediante inteligencia artificial (IA) y seguimiento mediante IoT para mejorar la eficiencia transfronteriza y reducir la huella de carbono, ampliando los servicios para graneles líquidos y flujos químicos internacionales.

- Septiembre de 2025: Toray Industries y T2 Corporation lanzaron un ensayo de camiones autónomos para el transporte petroquímico en Japón para hacer frente a la escasez de conductores, manteniendo al mismo tiempo los protocolos de seguridad para materiales peligrosos.

- Septiembre de 2025: Allcargo Supply Chain puso en servicio una instalación de almacenamiento químico de Grado A de 14.864 metros cuadrados en su complejo de Uran en Navi Mumbai, con opciones de almacenamiento en frío, líneas de zanja segregadas, rociadores de espuma y flujos habilitados por sistema de gestión de almacenes (WMS), añadiéndose a una red de más de 139.355 metros cuadrados en toda India.

Alcance del Informe Global del Mercado de Almacenamiento Químico

El Informe del Mercado de Almacenamiento Químico está Segmentado por Tipo de Almacén (Almacenamiento General, Almacén de Productos Químicos Especiales y Más), por Tipo de Producto Químico (Líquidos Inflamables, Corrosivos y Más), por Industria de Usuario Final (Fabricación de Productos Químicos Básicos, Fabricación de Productos Químicos Especiales y Más) y por Geografía (América del Norte, América del Sur, Asia-Pacífico y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (Miles de Millones de USD).

| Almacenamiento General |

| Almacén de Productos Químicos Especiales |

| Almacenes de Materiales Peligrosos (HAZMAT) |

| Almacenes Químicos con Control de Temperatura |

| Líquidos Inflamables |

| Corrosivos |

| Sustancias Tóxicas |

| Oxidantes |

| Otros |

| Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especiales |

| Productos Farmacéuticos y Ciencias de la Vida |

| Agroquímicos |

| Pinturas, Recubrimientos y Adhesivos |

| Aditivos Alimentarios y para Piensos |

| Petróleo y Gas / Petroquímicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Almacén | Almacenamiento General | |

| Almacén de Productos Químicos Especiales | ||

| Almacenes de Materiales Peligrosos (HAZMAT) | ||

| Almacenes Químicos con Control de Temperatura | ||

| Por Tipo de Producto Químico | Líquidos Inflamables | |

| Corrosivos | ||

| Sustancias Tóxicas | ||

| Oxidantes | ||

| Otros | ||

| Por Industria de Usuario Final | Fabricación de Productos Químicos Básicos | |

| Fabricación de Productos Químicos Especiales | ||

| Productos Farmacéuticos y Ciencias de la Vida | ||

| Agroquímicos | ||

| Pinturas, Recubrimientos y Adhesivos | ||

| Aditivos Alimentarios y para Piensos | ||

| Petróleo y Gas / Petroquímicos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el crecimiento proyectado del mercado de almacenamiento químico hasta 2031?

Se espera que el tamaño del mercado de almacenamiento químico aumente de 91,20 miles de millones de USD en 2025 a 122,29 miles de millones de USD en 2031 a una CAGR del 4,67% durante 2026-2031, impulsado por el almacenamiento orientado al cumplimiento normativo, el crecimiento de la cadena de frío y la capacidad resiliente próxima a puertos.

¿Qué segmento lidera por tipo de almacén y cuál crece más rápido?

Las instalaciones de materiales peligrosos lideraron con el 43,67% de participación en 2025, mientras que se proyecta que los almacenes con control de temperatura registren el crecimiento más rápido del 6,32% hasta 2031 por la demanda de productos farmacéuticos y productos químicos para baterías.

¿Qué categorías de productos químicos dominan los volúmenes en almacenamiento?

Los líquidos inflamables mantuvieron el 36,21% en 2025, respaldados por los estándares de manipulación de solventes y combustibles, mientras que las sustancias tóxicas crecen al 6,81% a medida que los inventarios de grado farmacéutico y de especialidades se expanden bajo estrictas normas de segregación y ventilación.

¿Qué regiones son más importantes para los operadores de almacenes químicos hoy en día?

Asia-Pacífico lidera en infraestructura de cumplimiento normativo con el 34,90% de participación en 2025, y es la de mayor crecimiento, ya que la nueva capacidad y los flujos de exportación crean necesidades inmediatas de almacenamiento en centros y puertos.

¿Qué regulaciones están configurando los futuros requisitos de los almacenes?

La serialización DSCSA, la armonización actualizada de la PHMSA para materiales peligrosos y las estrictas inspecciones de buenas prácticas de distribución (GDP) en Europa están estableciendo umbrales digitales y de proceso en las operaciones de materiales peligrosos y cadena de frío.

¿Cómo están afectando las disrupciones logísticas a las estrategias de almacenamiento?

Las disrupciones están aumentando los inventarios de reserva, extendiendo los plazos de los contratos y orientando el flete hacia instalaciones conformes próximas a puertos para garantizar la continuidad de los intermedios y materias primas críticos.

Última actualización de la página el: