Tamaño y Participación del Mercado de Almacenes de Comercio Electrónico en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

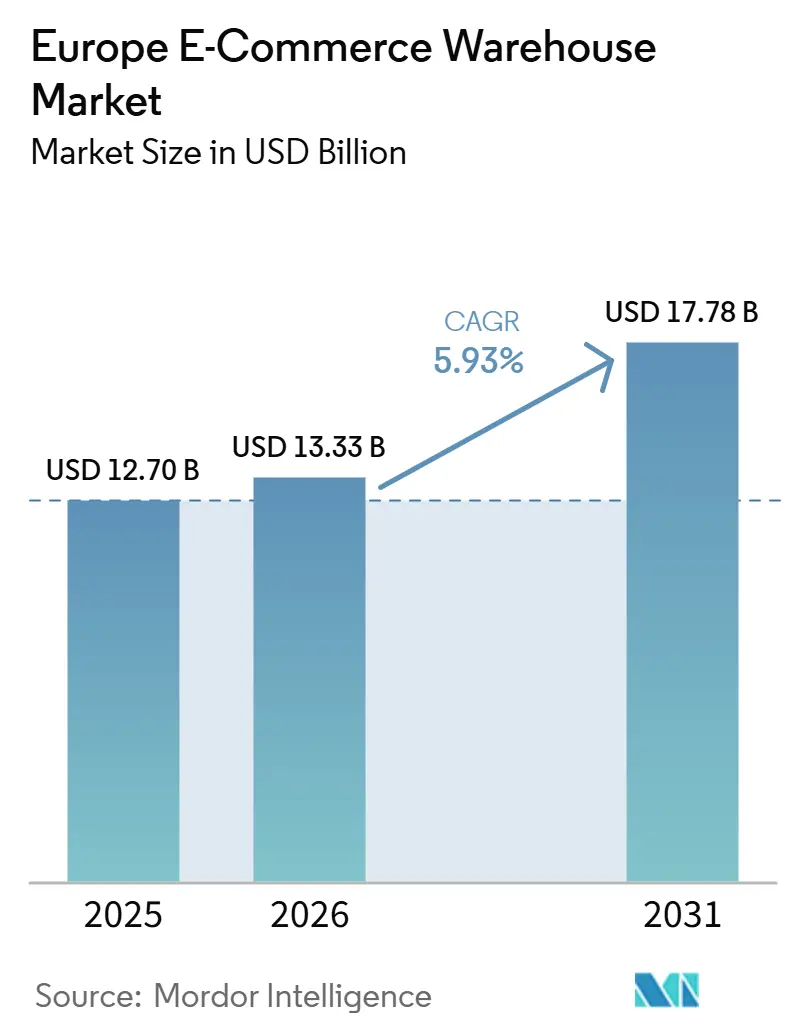

| Tamaño del mercado en el año base (2025) | 12.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Almacenes de Comercio Electrónico en Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Almacenes de Comercio Electrónico en Europa sea de 12,7 mil millones USD en 2025, 13,33 mil millones USD en 2026, y alcance 17,78 mil millones USD en 2031, creciendo a una CAGR del 5,93% de 2026 a 2031.

El gasto de capital impulsado por el cumplimiento normativo vinculado a la regulación del Pasaporte Digital de Producto es ahora el principal motor de crecimiento, lo que obliga a los operadores a incorporar trazabilidad a nivel de artículo en lugar de simplemente añadir espacio en planta. Los modelos de comercio en vivo urbano están orientando el diseño de redes hacia sitios más pequeños y cercanos al consumidor que puedan cumplir con promesas de entrega en 30 minutos. Las instalaciones semiautomatizadas dominan hoy en día, aunque las redes privadas 5G están reduciendo el costo de las modernizaciones hacia la automatización completa en edificios existentes. Los modelos de arrendamiento basados en suscripción están eliminando las barreras en el balance para los minoristas medianos y acelerando la rotación competitiva. La capacidad de alinear los objetivos de tecnología, ciberseguridad y descarbonización de Alcance 3 está emergiendo como la ventaja decisiva en el Mercado de Almacenes de Comercio Electrónico en Europa.

Conclusiones Clave del Informe

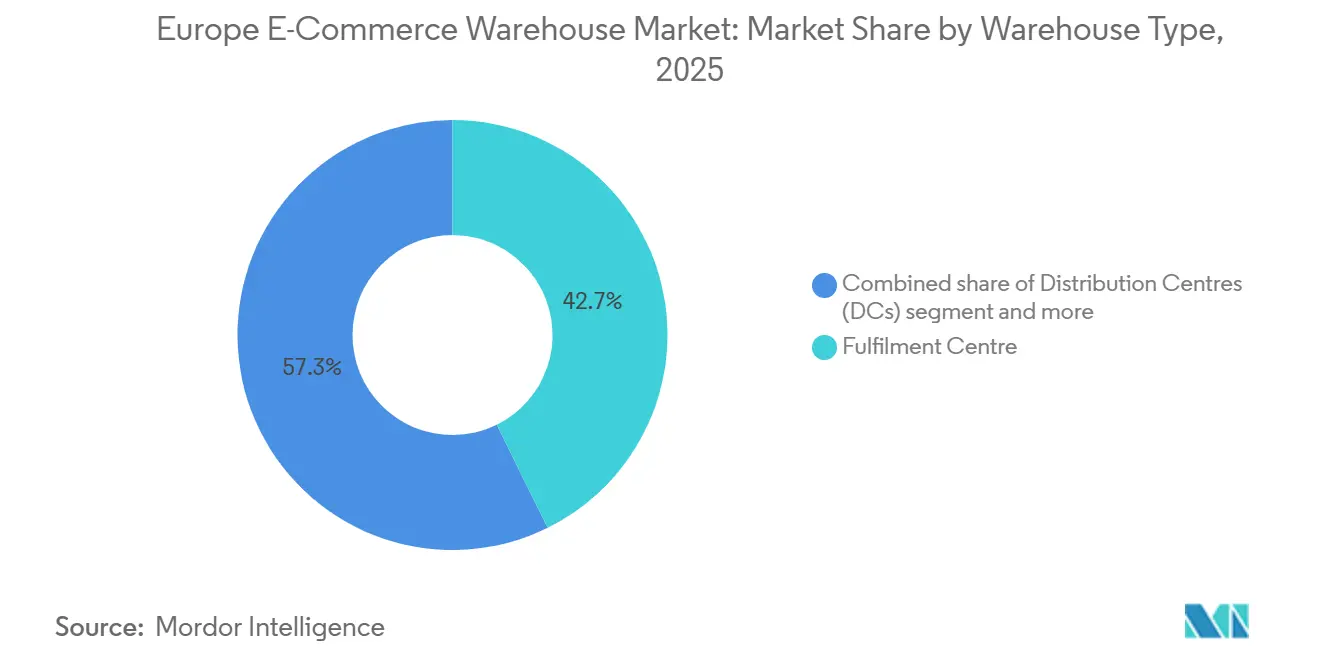

- Por tipo de almacén, los centros de cumplimiento capturaron el 42,7% de la participación del Mercado de Almacenes de Comercio Electrónico en Europa en 2025, mientras que se prevé que las tiendas oscuras y los centros de microcumplimiento crezcan a una CAGR del 11,17% hasta 2031.

- Por tipo de servicio, el almacenamiento representó el 50,51% del tamaño del Mercado de Almacenes de Comercio Electrónico en Europa en 2025, mientras que se espera que la preparación y el embalaje de pedidos se expanda a una CAGR del 10,64% hasta 2031.

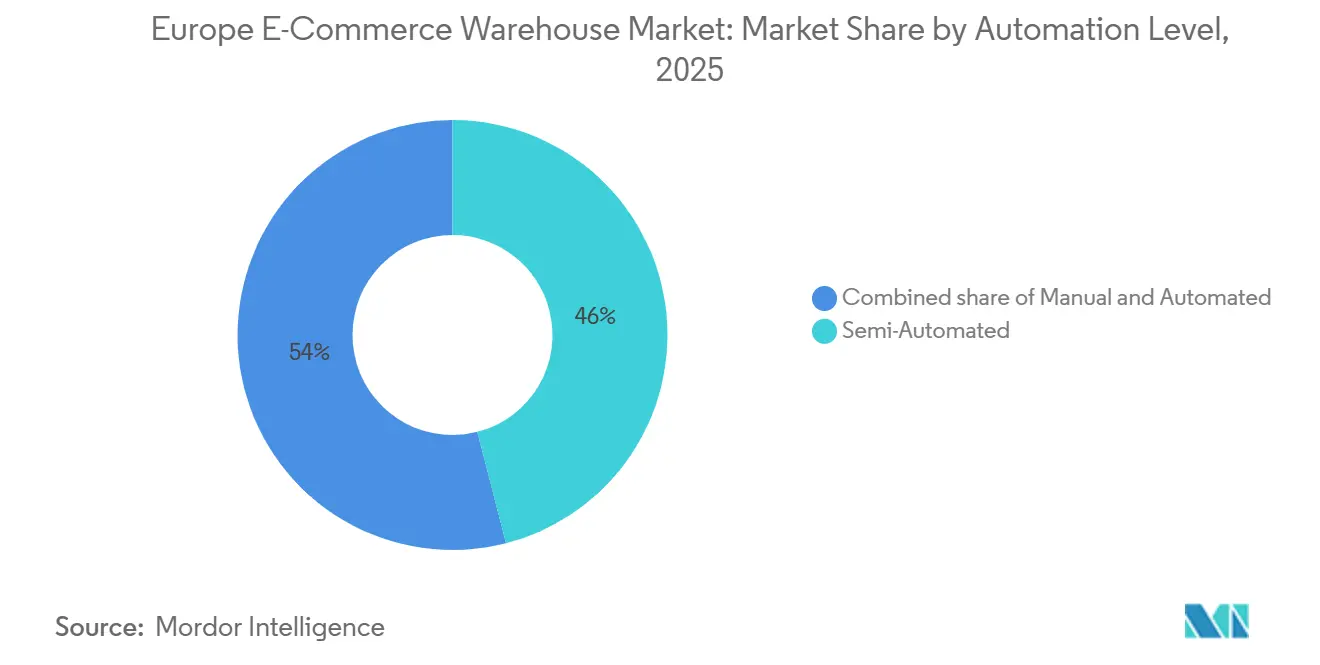

- Por nivel de automatización, los sitios semiautomatizados representaron el 46% del mercado en 2025, y se proyecta que los almacenes totalmente automatizados crezcan a una CAGR del 10,25% entre 2026 y 2031.

- Por industria del usuario final, la ropa y el calzado lideraron con una participación del 25,92% en 2025; los comestibles y los bienes de consumo de alta rotación avanzan a una CAGR del 10,75% hasta 2031.

- Por geografía, Alemania concentró el 15,04% de los ingresos de 2025, mientras que Polonia se perfila para el crecimiento más rápido con una CAGR del 8,72% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenes de Comercio Electrónico en Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Pasaporte Digital de Producto de la UE que impulsa centros de cumplimiento listos para la serialización | +0.9% | En toda la UE, adopción temprana en Francia, los Países Bajos y Alemania | Mediano plazo (2-4 años) |

| Auge del comercio en vivo que comprime los ciclos de pedidos, impulsando el despliegue de centros de microcumplimiento | +0.8% | Centros urbanos de Europa Occidental, expandiéndose hacia las capitales del Este | Corto plazo (≤ 2 años) |

| Auge del comercio electrónico de alimentación en el sur de Europa que acelera los centros de distribución refrigerados | +0.7% | España, Italia, Grecia, Portugal, con expansión al sur de Francia | Corto plazo (≤ 2 años) |

| Descarbonización del Alcance 3 que impulsa la demanda de parques logísticos integrados con ferrocarril | +0.6% | Corredores ferroviarios de Alemania, Polonia, Países Bajos y Bélgica | Largo plazo (≥ 4 años) |

| Redes privadas 5G que permiten la modernización con robots móviles autónomos en sitios urbanos existentes | +0.5% | Áreas metropolitanas de toda la UE | Mediano plazo (2-4 años) |

| Modelos de alquiler por suscripción que impulsan la renovación y los centros de logística inversa | +0.4% | Reino Unido, Alemania, países nórdicos, Benelux | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Pasaporte Digital de Producto de la UE que Impulsa Centros de Cumplimiento Listos para la Serialización

El Pasaporte Digital de Producto, vigente desde 2026, obliga a que cada producto vendido en el bloque lleve un archivo digital que acompaña al artículo durante todo su ciclo de vida.[1]Comisión Europea, "Mercado Único para Productos Ecológicos," commission.europa.eu Los almacenes deben ahora admitir RFID, cadena de bloques e intercambio de datos basado en API, desplazando la inversión de las estanterías hacia los sistemas de información. Los pioneros como CEVA Logistics ya están instalando escáneres a nivel de artículo y conectores en la nube que garantizan la capacidad a futuro. Los operadores que no puedan cumplir con el nuevo estándar corren el riesgo de perder clientes a medida que las marcas migran hacia redes conformes. La demanda de centros dedicados a la logística inversa también está aumentando, ya que los artículos devueltos deben conservar su identidad digital durante la renovación y la reventa.

Auge del Comercio en Vivo que Comprime los Ciclos de Pedidos e Impulsa el Despliegue de Centros de Microcumplimiento

Las sesiones de comercio en vivo lideradas por influenciadores han redefinido las expectativas de los consumidores, pasando de la entrega al día siguiente a la entrega en la misma hora. Los operadores están convirtiendo sótanos, cubiertas de aparcamiento y locales comerciales inactivos en centros de microcumplimiento situados a menos de cinco kilómetros de los núcleos de clientes más densos. La automatización modular de AutoStore y Exotec permite que sitios de 5.000 metros cuadrados igualen el rendimiento de los megacentros tradicionales. Minoristas como Jumbo han demostrado la viabilidad del modelo, procesando picos de comercio en vivo sin añadir mano de obra. La planificación de inventario ahora se apoya en rutinas de inteligencia artificial que precargan los artículos más populares antes de que comiencen los eventos de transmisión en vivo, minimizando el riesgo de rotura de stock.[2]Swisslog, "Microcumplimiento: La Próxima Frontera," swisslog.com

Auge del Comercio Electrónico de Alimentación en el Sur de Europa que Acelera los Centros de Distribución Refrigerados

La penetración del comercio electrónico de alimentación en España, Italia y Grecia se duplicó en dos años, desencadenando una oleada de proyectos de centros de distribución refrigerados cerca de Barcelona, Milán y Atenas. Estas instalaciones consolidan las cargas de los proveedores, mantienen la integridad de la cadena de frío y despachan pedidos a temperatura mixta para la entrega de última milla. La manipulación automatizada de cajas, tal como la utiliza Coop Norge, se está replicando para reducir la mano de obra por pedido. Los calurosos veranos mediterráneos ejercen una presión adicional sobre las plantas de refrigeración, lo que lleva a los operadores a optar por revestimientos aislantes y enfriadores de energía solar para reducir las facturas de energía. Las auditorías reglamentarias de seguridad alimentaria elevan aún más el listón en materia de monitoreo de temperatura en tiempo real.

Descarbonización del Alcance 3 que Impulsa la Demanda de Parques Logísticos Integrados con Ferrocarril

Los minoristas deben ahora contabilizar las emisiones de transporte ascendente en sus declaraciones del Alcance 3, elevando los parques logísticos con acceso ferroviario de elemento deseable a activo estratégico. Los proyectos a lo largo de los corredores Rin-Danubio y Mar del Norte-Báltico están atrayendo préstamos verdes, como la instalación de USD 275 millones concedida a WDP por el Banco Europeo de Inversiones. El ferrocarril reduce las emisiones del transporte de larga distancia en aproximadamente un 75% por tonelada-kilómetro en comparación con el transporte por carretera, aunque la capacidad de transbordo es el cuello de botella.[3]Banco Europeo de Inversiones, "El BEI Financia la Logística Verde con WDP," eib.org Los promotores están añadiendo patios de grúas automatizados y lanzaderas de contenedores para superar ese obstáculo. Los sistemas de reserva de franjas horarias para mercancías en los Países Bajos también están mejorando la fiabilidad de los horarios para los expedidores que se comprometen con volúmenes.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cumplimiento de ciberseguridad NIS2 que infla los costos de TI para los operadores pymes | -0.4% | En toda la UE, con mayor impacto en los operadores logísticos de terceros más pequeños | Corto plazo (≤ 2 años) |

| Escasez de materiales reciclados que retrasa las construcciones conformes con Level(S) | -0.3% | Nuevos proyectos en toda la UE | Mediano plazo (2-4 años) |

| Normas Euro VII para camiones que elevan los costos de la flota de primera y última milla | -0.25% | Zonas de bajas emisiones urbanas en Europa Occidental | Mediano plazo (2-4 años) |

| Restricciones de tráfico nocturno que limitan la utilización de instalaciones urbanas 24/7 | -0.2% | Principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento de Ciberseguridad NIS2 que Infla los Costos de TI para los Operadores Pymes

El gasto impulsado por el cumplimiento normativo en Pasaportes Digitales de Producto y la trazabilidad a nivel de artículo es ahora el principal motor de crecimiento para el almacenamiento de comercio electrónico europeo, lo que obliga a un cambio desde la simple expansión hacia sitios de microcumplimiento urbanos de alta tecnología capaces de satisfacer demandas de entrega en 30 minutos. Esta transición está respaldada por instalaciones verdes de EUR 250 millones (USD 288,02 millones) del Banco Europeo de Inversiones para grandes actores como WDP, lo que permite la integración de la logística con acceso ferroviario y la automatización impulsada por 5G para reducir las emisiones del Alcance 3 hasta en un 75% en comparación con el transporte por carretera. Sin embargo, la Directiva NIS2 está inflando significativamente los gastos generales de TI, con costos de cumplimiento para empresas medianas que a menudo superan los EUR 500.000 (USD 0,57 millones) y desvían capital de la automatización física. Como resultado, una persistente escasez de más de 274.000 profesionales de ciberseguridad en la UE está acelerando la consolidación del mercado, ya que los operadores logísticos de terceros más pequeños de propiedad familiar buscan ser adquiridos por grupos más grandes que pueden absorber estas cargas regulatorias y técnicas.

Escasez de Materiales Reciclados que Retrasa las Construcciones Conformes con Level(S)

Las normas Level(S) de la UE evalúan el carbono incorporado y el contenido reciclado de cada nuevo almacén. La demanda de acero reciclado supera la oferta local en casi un tercio, lo que obliga a los promotores a importar o esperar. Los proyectos que apuntan a calificaciones BREEAM Sobresaliente a menudo se retrasan entre seis y nueve meses mientras se finalizan los contratos de materiales. Los costos aumentan entre un 15% y un 25% cuando el hormigón de bajo contenido en carbono y la madera recuperada son obligatorios. Los promotores responden con acuerdos de compra a largo plazo y plantas de trituración in situ que convierten los residuos de demolición en relleno estructural, aunque ambas estrategias prolongan los períodos de recuperación de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: La Madurez de los Centros de Cumplimiento se Enfrenta a la Disrupción de los Centros de Microcumplimiento

Los centros de cumplimiento concentraron el 42,7% de la participación del Mercado de Almacenes de Comercio Electrónico en Europa en 2025. Anclan las redes de los minoristas para la cobertura nacional y el almacenamiento de inventario a gran escala. Sin embargo, los modelos de comercio en vivo y de entrega rápida están dirigiendo el capital hacia las tiendas oscuras y los centros de microcumplimiento, la categoría de mayor crecimiento con una CAGR del 11,17% hasta 2031. Estas instalaciones de entre 2.000 y 5.000 metros cuadrados operan en el interior de núcleos urbanos densos y se apoyan en robótica de mercancía a persona que triplica las tasas de preparación de pedidos. El proyecto Collect&Go de Colruyt aumentó la productividad un 35% en un sitio compacto, demostrando la escalabilidad para mercancía general.

La apuesta operativa consiste en decidir si defender la economía del modelo de concentrador y radio o adoptar la proximidad distribuida. Los segmentos de alto margen, como la electrónica de consumo, favorecen ahora los micrositios que pueden preparar el inventario de ventas flash a dos kilómetros de los compradores. Los productos a granel y los artículos de temporada permanecen en centros de cumplimiento de grandes naves que aún se benefician de las economías de espacio y el acceso a vías de ferrocarril. Esta estructura dual mantiene el Mercado de Almacenes de Comercio Electrónico en Europa equilibrado entre escala y velocidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: La Mercantilización del Almacenamiento Acelera la Migración hacia Servicios de Valor Añadido

El almacenamiento representó el 50,51% del tamaño del Mercado de Almacenes de Comercio Electrónico en Europa en 2025, aunque está evolucionando hacia un servicio de carácter utilitario dentro del Mercado de Almacenes de Comercio Electrónico en Europa. La preparación y el embalaje de pedidos, con una CAGR proyectada del 10,64%, es donde reside la diferenciación. Operadores como Wincanton utilizan robótica modular para multiplicar por cinco las tasas de preparación y garantizar cortes de dos horas para el despacho de pedidos. El creciente cumplimiento del Pasaporte Digital de Producto incorpora la serialización y el ensamblaje de kits en los flujos estándar, convirtiendo lo que antes era un servicio de valor añadido en un requisito básico.

Los contratos basados en resultados están reemplazando las tarifas de almacenamiento por palés. Los minoristas pagan por la precisión de los pedidos y el tiempo de ciclo, recompensando a aquellos operadores logísticos terceros que integran herramientas de asignación de ubicaciones con inteligencia artificial y estaciones de control de calidad con visión artificial. Los especialistas en almacenamiento de bajo margen corren el riesgo de ser desplazados si no ascienden en la escala de servicios.

Por Nivel de Automatización: El Dominio Semiautomatizado se Enfrenta a la Disrupción Habilitada por 5G

Los almacenes semiautomatizados representaron el 46% del tamaño del Mercado de Almacenes de Comercio Electrónico en Europa en 2025, equilibrando la intensidad de capital y la flexibilidad. Los sitios totalmente automatizados crecerán a una CAGR del 10,25% a medida que las redes 5G reduzcan la latencia de control y habiliten robots móviles autónomos en edificios más antiguos. Las modernizaciones con AutoStore muestran incrementos del 300% en la densidad de almacenamiento sin nueva construcción, un retorno de inversión convincente para sitios urbanos donde los precios del suelo se disparan. La manipulación manual subsiste para artículos de gran tamaño o frágiles, aunque incluso las áreas de devoluciones están pilotando cobots.

Los mandatos de ciberseguridad también inclinan el Mercado de Almacenes de Comercio Electrónico en Europa hacia la automatización, dado que el error humano impulsa las brechas de datos. Los operadores presentan ahora los robots no solo por el ahorro en mano de obra, sino también por la reducción del riesgo, un argumento que resuena en los sectores regulados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: La Madurez de la Ropa Contrasta con la Aceleración de la Alimentación

La ropa y el calzado contribuyeron con el 25,92% de la participación del Mercado de Almacenes de Comercio Electrónico en Europa en 2025, en virtud de la complejidad de las referencias y las altas tasas de devolución. Los actores de moda de ciclo rápido dependen de la clasificación a nivel de artículo y del control de calidad fotográfico que solo los sitios con alta carga tecnológica pueden ofrecer. Los comestibles y los bienes de consumo de alta rotación superan a todos los demás con una CAGR del 10,75%, a medida que los supermercados del sur de Europa se lanzan al canal en línea. Los centros de distribución mecanizados, como el de Jumbo en los Países Bajos, ilustran la automatización necesaria para mantener los pedidos refrigerados sin errores.

La electrónica de consumo se mantiene estable, vinculada a los calendarios de lanzamiento y los flujos de cambio por garantía, mientras que los productos farmacéuticos dependen del control de temperatura y el seguimiento en serie. El mobiliario y los artículos para el hogar ponen a prueba a los operadores con el peso y el volumen, impulsando la demanda de estaciones de preparación asistidas por elevadores y protocolos de carga con dos personas.

Análisis Geográfico

Alemania generó el 15,04% de los ingresos del Mercado de Almacenes de Comercio Electrónico en Europa en 2025, aunque la escasez de suelo cerca de los centros del Rin-Ruhr y Berlín limita la nueva capacidad. El mercado pivota ahora hacia oportunidades de modernización, especialmente en edificios de clase B que pueden albergar robots móviles autónomos tras las actualizaciones de 5G. Los operadores también persiguen inversiones en energías renovables con ventajas fiscales para cumplir los objetivos de Alcance 3 de sus clientes.

Polonia es el motor de crecimiento con una CAGR del 8,72% hasta 2031. Más de 35 millones de metros cuadrados de stock moderno y corredores ferroviarios este-oeste atraen centros regionales de marcas como Otto Group, que invirtió 286 millones USD en un sitio en Ilowa equipado con inteligencia artificial y robótica. Los costos operativos competitivos y la rápida tramitación de permisos aceleran los ciclos de proyecto en comparación con Europa Occidental.[4]Europa Property, "El Stock de Almacenes Polacos Supera los 35 Millones de m²," europaproperty.com

El Reino Unido, Francia y los Países Bajos son mercados maduros pero centrados en la modernización. La complejidad del Brexit impulsa a los almacenes del Reino Unido a reforzar la automatización aduanera, mientras que los puertos holandeses integran la conectividad almacén-ferrocarril para corredores verdes. El sur de Europa registra un aumento de la demanda de cadena de frío en torno a Barcelona y Milán a medida que se dispara la adopción del comercio electrónico de comestibles. Los mercados nórdicos priorizan las construcciones de bajo carbono con acero reciclado, avanzando en el cumplimiento de nivel más rápido que la media del bloque.

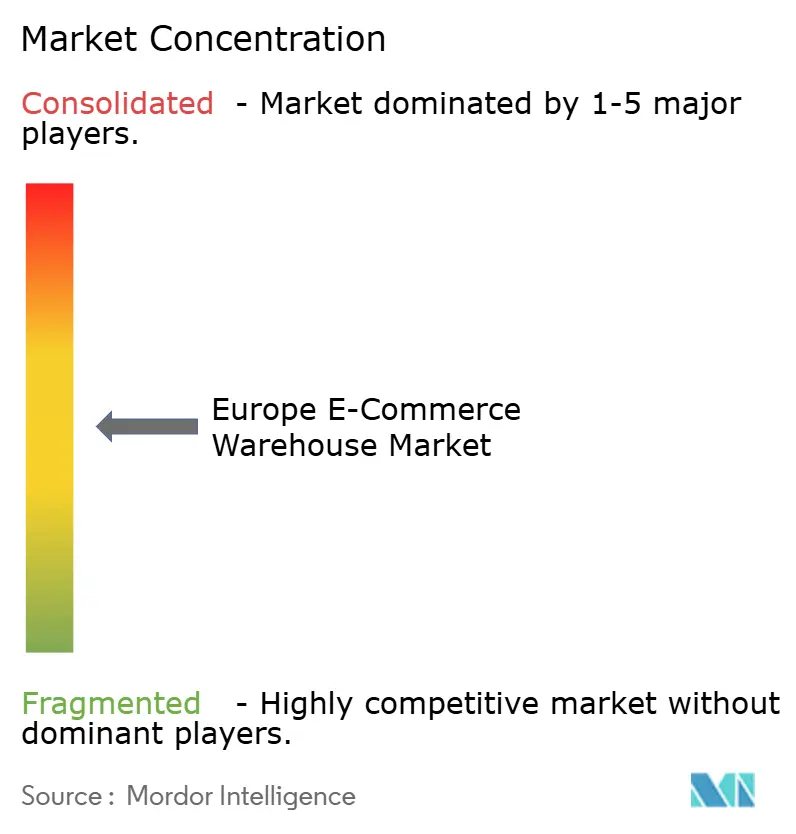

Panorama Competitivo

El Mercado de Almacenes de Comercio Electrónico en Europa muestra una concentración moderada que se está intensificando a través de megaoperaciones. La adquisición de DB Schenker por parte de DSV por 15,7 mil millones USD crea un gigante logístico con 46,5 mil millones USD en ventas, desbloqueando sinergias de red que los competidores más pequeños no pueden igualar. La adquisición de Wincanton por parte de GXO por 953 millones USD incorpora contratos aeroespaciales y sanitarios y siembra conocimiento en automatización en toda la huella ampliada.

La competencia ahora depende del despliegue tecnológico más que del espacio cúbico bruto. GXO, DHL Supply Chain y CEVA invierten en torres de control de robótica que optimizan flotas de robots móviles autónomos en múltiples edificios. Los competidores de nivel medio se centran en nichos: almacenes farmacéuticos en serie, centros de devoluciones para el comercio por suscripción y plataformas de cross-docking refrigeradas en el sur de Europa. La fusión de Zenfulfillment con Alaiko apunta a las tiendas web del mercado medio con precios por pedido que convierten los costos fijos en variables.

Los proveedores de capital recompensan la credibilidad en materia de ESG. El Banco Europeo de Inversiones financia tejados solares y redes de carga para vehículos eléctricos que aumentan el atractivo de los inmuebles para los inquilinos de primer nivel. Los grupos de capital privado respaldan a especialistas en automatización que ofrecen microcentros de cumplimiento llave en mano que permiten a los supermercados probar la entrega en 15 minutos sin poseer activos. A medida que continúa la consolidación, el poder de negociación se inclina hacia los inquilinos que pueden agrupar volumen en varios países, reforzando la importancia estratégica de las redes transfronterizas.

Líderes de la Industria de Almacenes de Comercio Electrónico en Europa

-

GXO Logistics

-

ID Logistics

-

DHL Group

-

DSV A/S

-

CMA CGM Group (Including CEVA Logistics)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: CEVA lanzó un servicio especializado de logística inversa marítima para transportar de forma segura baterías de iones de litio y vehículos eléctricos usadas hacia Europa continental para su reciclaje conforme a la normativa.

- Junio de 2025: GXO lanzó

GXO IQ,

una plataforma de inteligencia artificial pionera en la industria que utiliza Google Cloud y Snowflake para orquestar y optimizar operaciones complejas de almacenes de comercio electrónico. - Abril de 2025: DSV completó su adquisición de DB Schenker por USD 15,7 mil millones, con una previsión de USD 1.000 millones en sinergias anuales para 2028.

- Abril de 2025: GXO Logistics finalizó su adquisición de Wincanton por USD 953 millones, con el objetivo de lograr USD 57 millones en ahorros anuales en un plazo de tres años.

Alcance del Informe del Mercado de Almacenes de Comercio Electrónico en Europa

| Centros de Cumplimiento |

| Centros de Distribución |

| Almacenes de Cadena de Frío |

| Tiendas Oscuras / Centros de Microcumplimiento |

| Otros (Centros de Logística Inversa, Almacenes en Depósito Aduanero, Espacios de Uso Híbrido, etc.) |

| Almacenamiento |

| Preparación y Embalaje de Pedidos |

| Servicios de Valor Añadido y Otros (Ensamblaje de Kits, Etiquetado) |

| Manual |

| Semiautomatizado |

| Automatizado |

| Ropa y Calzado |

| Electrónica de Consumo |

| Alimentación y Bienes de Consumo de Alta Rotación |

| Productos Farmacéuticos, Belleza y Bienestar |

| Artículos para el Hogar y Mobiliario |

| Otros |

| Alemania |

| Reino Unido |

| Francia |

| Países Bajos |

| España |

| Italia |

| Polonia |

| Suecia |

| Bélgica |

| Rusia |

| Resto de Europa |

| Por Tipo de Almacén | Centros de Cumplimiento |

| Centros de Distribución | |

| Almacenes de Cadena de Frío | |

| Tiendas Oscuras / Centros de Microcumplimiento | |

| Otros (Centros de Logística Inversa, Almacenes en Depósito Aduanero, Espacios de Uso Híbrido, etc.) | |

| Por Tipo de Servicio | Almacenamiento |

| Preparación y Embalaje de Pedidos | |

| Servicios de Valor Añadido y Otros (Ensamblaje de Kits, Etiquetado) | |

| Por Nivel de Automatización | Manual |

| Semiautomatizado | |

| Automatizado | |

| Por Industria del Usuario Final | Ropa y Calzado |

| Electrónica de Consumo | |

| Alimentación y Bienes de Consumo de Alta Rotación | |

| Productos Farmacéuticos, Belleza y Bienestar | |

| Artículos para el Hogar y Mobiliario | |

| Otros | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Países Bajos | |

| España | |

| Italia | |

| Polonia | |

| Suecia | |

| Bélgica | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el Mercado de Almacenes de Comercio Electrónico en Europa?

Se proyecta que el mercado se expanda de USD 12,7 mil millones en 2025 a USD 17,8 mil millones para 2031, lo que representa una CAGR del 5,93%.

¿Qué tipo de almacén domina hoy en día?

Los centros de cumplimiento lideran con el 42,7% de los ingresos de 2025, aunque los centros de microcumplimiento están alcanzando rápidamente.

¿Por qué Polonia está atrayendo tanta nueva capacidad?

Polonia ofrece costos competitivos, suelo disponible y corredores ferroviarios estratégicos, lo que lleva a una previsión de CAGR del 8,72% hasta 2031.

¿Cómo están abordando los operadores las emisiones del Alcance 3?

Muchos promotores ahora favorecen los parques logísticos integrados con ferrocarril e invierten en tejados solares y flotas de vehículos eléctricos para reducir el carbono relacionado con el transporte.

¿Qué impacto tendrá Euro VII en las estrategias de flota?

La norma obliga a costosas modernizaciones o actualizaciones eléctricas para las flotas de reparto, elevando los gastos operativos de primera y última milla.

¿Qué regulación está reformando los requisitos de trazabilidad?

El Pasaporte Digital de Producto de la UE, vigente desde 2026, obliga a la serialización a nivel de artículo en toda la cadena de suministro.

Última actualización de la página el: