Tamaño y Participación del Mercado de Almacenamiento Químico en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

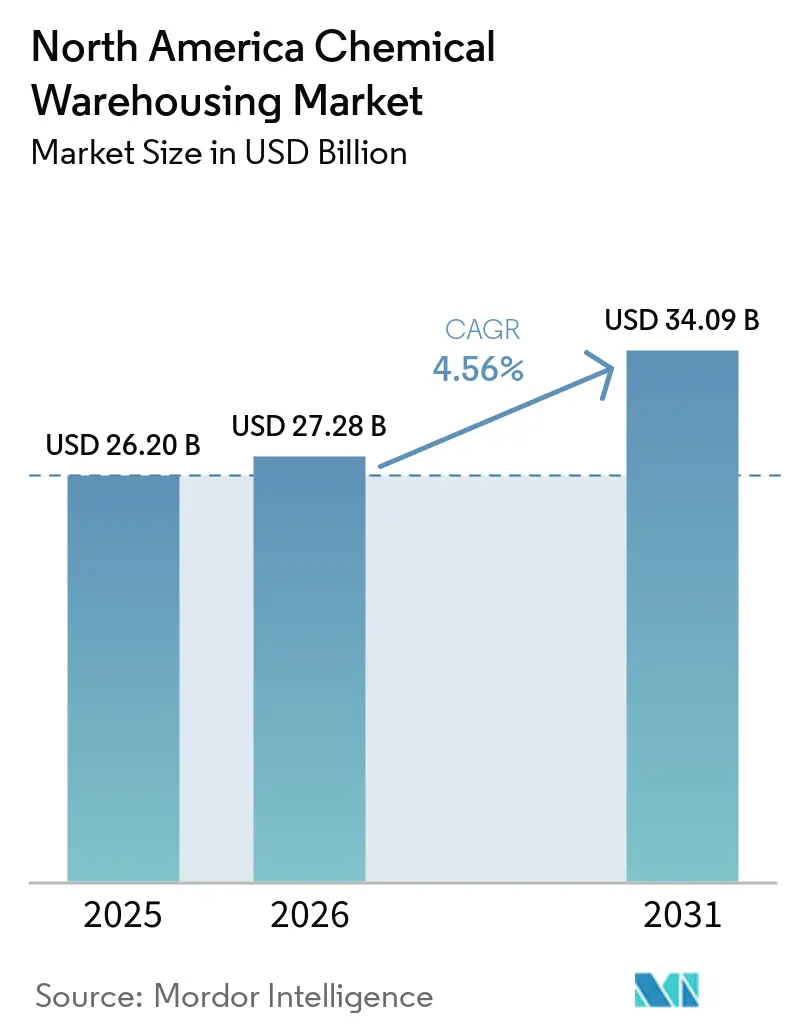

| Tamaño del mercado en el año base (2025) | 26.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Químico en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de almacenamiento químico en América del Norte se expanda desde USD 26,2 mil millones en 2025 y USD 27,28 mil millones en 2026 hasta USD 34,09 mil millones en 2031, registrando una CAGR del 4,56% entre 2026 y 2031.

La creciente demanda de almacenamiento con certificación de sostenibilidad, el crecimiento de los compuestos de litio de grado para baterías y el continuo proceso de relocalización hacia el norte de México están redefiniendo los requisitos de servicio y las ubicaciones de las instalaciones en el mercado de almacenamiento químico en América del Norte. Los operadores están acelerando las inversiones en salas de control de temperatura, zonas de barrera contra la humedad y análisis de seguridad basados en inteligencia artificial para asegurar contratos de alto margen con clientes farmacéuticos y electrónicos. Los centros interiores con acceso ferroviario cerca de los corredores de los Grandes Lagos y el río Misisipi continúan atrayendo inquilinos de líquidos a granel, mientras que los flujos de productos químicos especiales se concentran en torno a los puertos de aguas profundas de la Costa del Golfo. Al mismo tiempo, las regulaciones más estrictas sobre PFAS y la escasez de terrenos con zonificación para materiales peligrosos añaden presión de costos que favorece a los operadores establecidos con carteras diversificadas y sólidos registros de cumplimiento normativo.

Conclusiones Clave del Informe

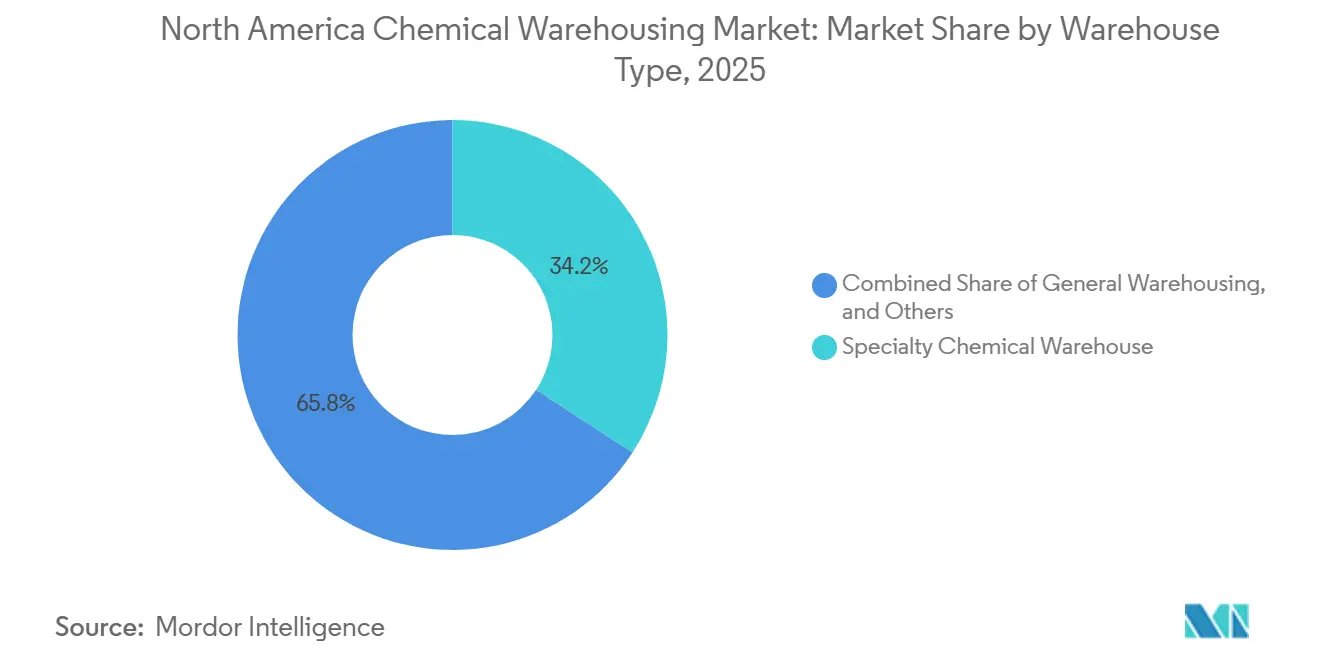

- Por tipo de almacén, los almacenes de productos químicos especiales representaron el 34,25% de la participación del mercado de almacenamiento químico en América del Norte en 2025, mientras que los almacenes químicos de temperatura controlada registraron la expansión más rápida con una CAGR del 5,59% hasta 2031.

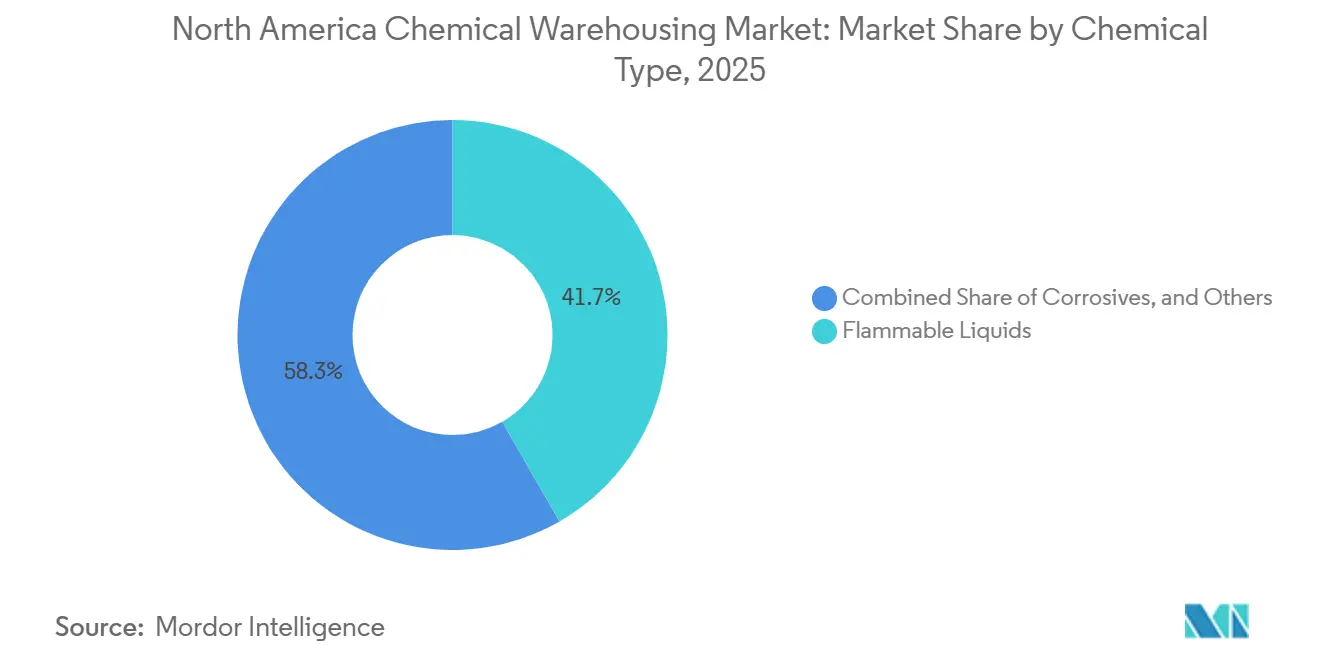

- Por tipo de producto químico, los líquidos inflamables lideraron con una participación del 41,65% del tamaño del mercado de almacenamiento químico en América del Norte en 2025; mientras que las sustancias tóxicas avanzaron a una CAGR del 5,31% hasta 2031.

- Por industria usuaria final, el petróleo y gas / petroquímicos representaron el 32,46% de la participación de mercado en 2025, mientras que los productos farmacéuticos y ciencias de la vida crecen a una CAGR del 6,89%, superando a todos los demás usuarios finales.

- Por geografía, Estados Unidos retuvo el 91,09% de la participación del mercado de almacenamiento químico en América del Norte en 2025, pero se proyecta que México crezca a una CAGR del 5,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento Químico en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los compromisos de neutralidad de carbono que impulsan la demanda de almacenes químicos certificados LEED e ISO 14001 | +0.9% | América del Norte, concentrado en los mercados orientados a la sostenibilidad de California y el Noreste | Mediano plazo (2-4 años) |

| Rápida expansión de productos químicos de grado para baterías y almacenamiento de energía que requieren almacenamiento segregado con temperatura controlada | +1.1% | Estados Unidos, Canadá, con concentraciones cerca de los centros de fabricación automotriz y de baterías | Corto plazo (≤ 2 años) |

| Desarrollo de puertos interiores entre Estados Unidos y Canadá que integran enlaces ferroviarios, fluviales y de oleoductos con terminales dedicadas a materiales peligrosos | +0.7% | Región de los Grandes Lagos, corredor del río Misisipi, Noroeste del Pacífico | Largo plazo (≥ 4 años) |

| Análisis de seguridad impulsado por inteligencia artificial que reduce las tasas de incidentes y los requisitos de seguros, acelerando las aprobaciones de instalaciones | +0.5% | América del Norte, liderado por operadores con visión tecnológica en los principales clústeres químicos | Mediano plazo (2-4 años) |

| Crecimiento de productos químicos de base biológica y derivados de la fermentación que crean nichos de almacenamiento libres de alérgenos y con control de contaminación | +0.6% | Estados Unidos, Canadá, particularmente cerca de fuentes de materias primas agrícolas | Largo plazo (≥ 4 años) |

| Auge de la relocalización post-CUSMA que desplaza el inventario de productos químicos especiales hacia los corredores logísticos del norte de México | +0.8% | Norte de México (Monterrey, Bajío), regiones fronterizas de Texas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Compromisos de Neutralidad de Carbono que Impulsan la Demanda de Almacenes Químicos Certificados LEED e ISO 14001

Los objetivos corporativos de sostenibilidad ahora incluyen las emisiones logísticas del Alcance 3, lo que lleva a los expedidores a exigir que las instalaciones de terceros cumplan con los estándares LEED e ISO 14001. Los operadores que adoptan techos solares, sistemas de climatización de alta eficiencia y reciclaje de agua en el sitio califican para préstamos verdes y obtienen rentas premium en el mercado de almacenamiento químico en América del Norte[1]"Recursos de Seguridad Química y Preparación ante el Cambio Climático," Departamento de Protección Ambiental de Massachusetts, mass.gov. Los costos de energía que promedian 6,6 centavos/kWh a lo largo de la Costa del Golfo mejoran aún más los períodos de recuperación de la inversión para las renovaciones con energías renovables. Estas certificaciones crean barreras de entrada tangibles que canalizan el volumen hacia los operadores establecidos con mayor capital. A medida que los reguladores estatales alinean los códigos de construcción con la política climática, se espera que las credenciales de sostenibilidad se conviertan en un requisito básico en lugar de un diferenciador en el mercado de almacenamiento químico en América del Norte.

Rápida Expansión de Productos Químicos de Grado para Baterías y Almacenamiento de Energía que Requieren Almacenamiento Segregado con Temperatura Controlada

Los solventes electrolíticos y el hidróxido de litio son hipersensibles a la humedad y a los metales traza, lo que obliga a los almacenes a añadir monitoreo del punto de rocío, purga con gas inerte y salas aisladas. El sitio de 123.000 ft² de Rinchem en Arizona ilustra los sistemas de ventilación y matrices de sensores mejorados que ahora son estándar para este comercio. La precisión ayuda a reducir el riesgo de fallo de lotes, lo que permite contratos plurianuales que aseguran la utilización. Con los fabricantes de equipos originales del sector automotriz anunciando 15 nuevas plantas de baterías para 2027, se prevé que la demanda de dicha capacidad dedicada aumente más rápidamente que la actividad general en el mercado de almacenamiento químico en América del Norte[2]"Norma de Comunicación de Peligros," Registro Federal de los Estados Unidos, federalregister.gov.

Desarrollo de Puertos Interiores entre Estados Unidos y Canadá que Integran Enlaces Ferroviarios, Fluviales y de Oleoductos con Terminales Dedicadas a Materiales Peligrosos

Los menores costos de terreno y el acceso multimodal permiten a los centros interiores competir con los clústeres costeros. TexAmericas Center ofrece 38 millas de vías ferroviarias internas más enlaces fluviales, otorgando a los inquilinos flexibilidad y redundancia en las tarifas. El sitio ribereño de 60 acres de IMTT-Geismar North planea muelles de aguas profundas para embarcaciones de 120.000 TPM. Tales inversiones permiten a los productores reposicionar los inventarios más cerca de los usuarios finales, reduciendo las emisiones de la última milla y aliviando la congestión en los puertos de la Costa del Golfo.

Análisis de Seguridad Impulsado por Inteligencia Artificial que Reduce las Tasas de Incidentes y los Requisitos de Seguros

Los modelos de aprendizaje automático rastrean la velocidad de los montacargas, la congestión en los pasillos y la desviación de temperatura, señalando anomalías antes de que se conviertan en incidentes. Rinchem redujo su tasa de incidentes totales registrables por debajo de 1, frente a aproximadamente 6 en los operadores logísticos de terceros genéricos, y negoció primas más bajas. El programa de énfasis en almacenamiento de la Administración de Seguridad y Salud Ocupacional hasta 2026 hace que dichos datos sean esenciales para superar las inspecciones, acortando los plazos de puesta en marcha para los nuevos participantes en el mercado de almacenamiento químico en América del Norte. Los proveedores más grandes capitalizan en la escala para distribuir los costos de sensores y software, ampliando la brecha con los competidores más pequeños.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de desaceleración cíclica en mercados finales clave (construcción, plásticos) que causa una utilización volátil de los almacenes | -0.8% | América del Norte, particularmente las regiones dependientes de los sectores de la construcción y automotriz | Corto plazo (≤ 2 años) |

| Las prohibiciones emergentes de PFAS añaden incertidumbre a los inventarios de productos químicos de larga duración y a la gestión de responsabilidades | -0.6% | Estados Unidos, Canadá, con California y el Noreste liderando la acción regulatoria | Mediano plazo (2-4 años) |

| Escasez de parcelas de terreno con zonificación para materiales peligrosos y acceso ferroviario dentro de los clústeres químicos de primer nivel | -0.7% | Costa del Golfo, región de los Grandes Lagos, principales centros de producción química | Largo plazo (≥ 4 años) |

| Crecientes amenazas de ciberseguridad para instalaciones de materiales peligrosos integradas con el Internet de las Cosas, que aumentan los costos de cumplimiento y mitigación | -0.5% | América del Norte, crítico para operadores con extensa infraestructura digital | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Desaceleración Cíclica en Mercados Finales Clave que Causa una Utilización Volátil de los Almacenes

Las pinturas, los plásticos y los aditivos para la construcción siguen ciclos vinculados a los inicios de construcción de viviendas y la producción automotriz, reduciendo los inventarios durante las recesiones. La tasa de vacancia de almacenes en Nueva Jersey subió al 9% en 2024 tras la incorporación de 40 millones de ft² de construcciones especulativas sin inquilinos comprometidos. Oscilaciones similares en el mercado de almacenamiento químico en América del Norte comprimen el margen en activos de costos fijos, obligando a los operadores a atraer sectores contracíclicos como el farmacéutico para equilibrar el riesgo de la cartera.

Las Prohibiciones Emergentes de PFAS Añaden Incertidumbre a los Inventarios de Larga Duración y a la Gestión de Responsabilidades

La ampliación de los informes de la Agencia de Protección Ambiental para incluir más de 100 productos químicos PFAS, junto con el retraso de la ventana de informes de la Ley de Control de Sustancias Tóxicas hasta 2027, está intensificando los desafíos de cumplimiento para el sector del almacenamiento químico. Los almacenes enfrentan mayores requisitos de cribado y declaración previos para los materiales entrantes, junto con el riesgo de inventario inmovilizado o costos de eliminación si los productos se vuelven no conformes o invendibles. Esta incertidumbre regulatoria está impulsando mayores gastos en seguros ambientales especializados y controles de cumplimiento mejorados. El plazo extendido prolonga aún más el período de ambigüedad, complicando la planificación operativa[3]"Declaración de Fuerza Mayor en Freeport," Agencia de Protección Ambiental, epa.gov .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: El Control de Temperatura Impulsa el Crecimiento del Segmento Premium

El mercado de almacenamiento químico en América del Norte está experimentando un crecimiento notable, con los Almacenes Químicos de Temperatura Controlada proyectados para expandirse a una CAGR del 5,59% hasta 2031, superando la tasa de crecimiento general del mercado. Esto pone de relieve la creciente demanda de soluciones de almacenamiento especializadas. Los Almacenes de Productos Químicos Especiales, con una participación de mercado del 34,25% en 2025, reflejan el énfasis de la industria en la calidad y el cumplimiento normativo. Los clientes están demostrando disposición a invertir en certificaciones, documentación y sistemas de monitoreo validados para garantizar la seguridad y el cumplimiento regulatorio. Estos factores impulsan colectivamente la evolución del mercado de almacenamiento químico en la región.

La demanda de control del punto de rocío, purga con gas inerte y energía de respaldo hace que la intensidad de capital sea alta, pero también asegura contratos plurianuales de empresas de electrónica y ciencias de la vida. Hansen Storage duplicó la capacidad de sus cámaras frigoríficas a 600.000 ft² para cumplir con estándares más estrictos de sensibilidad climática. El Almacenamiento General enfrenta la mercantilización a medida que los expedidores trasladan los productos premium a zonas de uso específico en el mercado de almacenamiento químico en América del Norte, obligando a los no especialistas a competir en precio o a retirarse.

Por Tipo de Producto Químico: El Segmento de Sustancias Tóxicas se Acelera por el Crecimiento Farmacéutico

Los líquidos inflamables continuaron dominando con el 41,65% de la participación del mercado de almacenamiento químico en América del Norte en 2025, aunque se prevé que las sustancias tóxicas crezcan a una CAGR del 5,31% a medida que proliferan los ingredientes farmacéuticos activos y los intermedios de biotecnología. La instalación de Porter Logistics en Atlanta maneja múltiples clases de peligro con salas de llamas segregadas y supresión de espuma, reflejando la complejidad que diferencia a los proveedores de servicios[4]"Almacén de Materiales Peligrosos de Atlanta," Porter Logistics, porter-logistics.com.

La relocalización farmacéutica amplifica los requisitos de trazabilidad y cadena de custodia, aumentando la demanda de visibilidad a nivel de código de barras y celdas de almacenamiento dedicadas. Los proveedores que obtienen autorizaciones de la Administración para el Control de Drogas y la Administración de Alimentos y Medicamentos aseguran rendimientos premium, reforzando una estructura de dos niveles dentro del mercado de almacenamiento químico en América del Norte.

Por Industria Usuaria Final: Los Productos Farmacéuticos Superan a los Petroquímicos Tradicionales

El petróleo y gas / petroquímicos representaron el 32,46% del tamaño del mercado de almacenamiento químico en América del Norte en 2025, aunque se proyecta que los productos farmacéuticos y ciencias de la vida se expandan a una CAGR del 6,89%, la más alta entre todos los segmentos. El acuerdo de logística líder de DHL Supply Chain con Sanyo Chemical subraya el apetito por servicios integrados de almacenamiento, ensamblaje de kits y valor añadido entre los clientes farmacéuticos.

Los mayores costos de calificación disuaden a los operadores pequeños, impulsando la consolidación a medida que los grupos más grandes adquieren actores de nicho para ingresar a nichos regulados. Los flujos petroquímicos se mantienen estables a lo largo de la Costa del Golfo, pero los márgenes se erosionan a medida que la capacidad se ajusta en los segmentos verticales especializados de la industria de almacenamiento químico en América del Norte.

Análisis Geográfico

La Costa del Golfo ancla el mercado de almacenamiento químico en América del Norte a través de su vasta producción de productos químicos básicos y terminales de exportación de aguas profundas. Los proyectos energéticos anunciados por valor de USD 60 mil millones en 2025, el 55% en Luisiana y el 45% en Texas, mantendrán elevada la demanda de almacenamiento en tanques a granel. Estados Unidos ostenta una participación de mercado del 91,09% en 2025. Las tarifas eléctricas competitivas permiten a los operadores utilizar enfriadores de alto consumo mientras añaden energía solar en los techos para cumplir con los objetivos del Alcance 3. Las ubicaciones interiores de los Grandes Lagos utilizan enlaces de barcazas y trenes unitarios para acceder a los fabricantes del Medio Oeste que valoran la entrega justo a tiempo.

Los estados del norte de México muestran una acelerada construcción de almacenes en torno a los centros intermodales de Monterrey y Saltillo, y crecen a una CAGR anual del 5,54%. La certeza arancelaria post-CUSMA alienta a los fabricantes de productos químicos especiales a dividir la producción entre Nuevo León y Texas, creando grupos de inventario sincronizados a ambos lados de la frontera. El crecimiento canadiense se mantiene estable, respaldado por agroquímicos y aditivos para minería que fluyen a través de los centros de Alberta y Ontario. Las normas armonizadas de comunicación de peligros simplifican la documentación para los operadores que gestionan inventarios transfronterizos.

Los impactos relacionados con el clima, como el desembarco del huracán Beryl en 2024, han llevado a los proveedores a añadir casetas de bombas elevadas y energía redundante en las instalaciones costeras. La diversificación de la capacidad hacia el interior mitiga el riesgo de tiempo de inactividad y satisface a las aseguradoras que ahora exigen una planificación documentada de continuidad para los inventarios de alto riesgo.

Panorama Competitivo

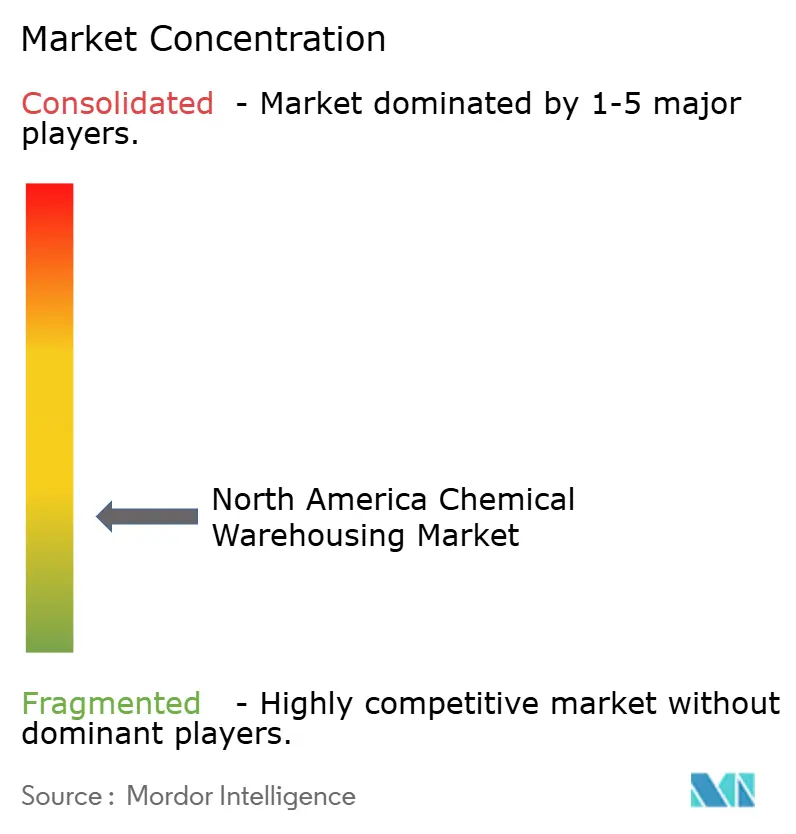

Prevalece la fragmentación, aunque las ventajas de escala en tecnología y certificación están impulsando la actividad de fusiones. La adquisición de CLX Logistics por parte de Quantix en 2024 creó una plataforma que gestiona USD 2 mil millones en gasto y más de 40 centros de distribución. Rinchem, Weber Logistics y Porter Logistics se diferencian a través de la seguridad habilitada por inteligencia artificial, edificios con certificación LEED y una profunda experiencia en la segregación de múltiples peligros.

Los proveedores que compiten por capturar el auge de los productos químicos para baterías están renovando las bahías existentes con controles de humedad y revestimientos de pisos conductores. Esos movimientos posicionan a los operadores establecidos para ganar contratos de larga duración que sustentan una utilización estable en el mercado de almacenamiento químico en América del Norte. Las credenciales de sostenibilidad son ahora fundamentales en las licitaciones, con operadores que destacan las auditorías ISO 14001 y las compensaciones de energía renovable para satisfacer los cuadros de mando del Alcance 3 de los clientes.

Las empresas regionales más pequeñas enfrentan costos crecientes de ciberseguridad y cumplimiento normativo; muchas buscan asociaciones o se convierten en objetivos de adquisición. Se estima que los cinco principales actores controlan alrededor del 32% de los ingresos del segmento, lo que indica una concentración moderada en el mercado de almacenamiento químico en América del Norte.

Líderes de la Industria de Almacenamiento Químico en América del Norte

DHL Group

Rinchem Company, Inc.

Odyssey Logistics & Technology

ALFRED TALKE

Penske Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DHL Supply Chain firmó un acuerdo de logística líder a cinco años con Sanyo Chemical Industries, implementando paneles de control MySupplyChain para visibilidad casi en tiempo real.

- Abril de 2025: ExxonMobil adquirió casi 100 acres en Baytown, Texas, ampliando su presencia petroquímica cerca de los principales ramales ferroviarios para materiales peligrosos.

- Marzo de 2025: LyondellBasell aprobó una expansión de propileno de USD 400 millones en el Complejo Channelview, con inicio de operaciones previsto para 2028.

- Enero de 2025: Trecora Resources completó un proyecto de plataforma de ventas de USD 7,2 millones que duplicó la capacidad de carga ferroviaria en South Hampton.

Alcance del Informe del Mercado de Almacenamiento Químico en América del Norte

| Almacenamiento General |

| Almacén de Productos Químicos Especiales |

| Almacenes de Materiales Peligrosos |

| Almacenes Químicos de Temperatura Controlada |

| Líquidos Inflamables |

| Corrosivos |

| Sustancias Tóxicas |

| Oxidantes |

| Otros |

| Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especiales |

| Productos Farmacéuticos y Ciencias de la Vida |

| Agroquímicos |

| Pinturas, Recubrimientos y Adhesivos |

| Aditivos para Alimentos y Ración |

| Petróleo y Gas / Petroquímicos |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Almacén | Almacenamiento General |

| Almacén de Productos Químicos Especiales | |

| Almacenes de Materiales Peligrosos | |

| Almacenes Químicos de Temperatura Controlada | |

| Por Tipo de Producto Químico | Líquidos Inflamables |

| Corrosivos | |

| Sustancias Tóxicas | |

| Oxidantes | |

| Otros | |

| Por Industria Usuaria Final | Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especiales | |

| Productos Farmacéuticos y Ciencias de la Vida | |

| Agroquímicos | |

| Pinturas, Recubrimientos y Adhesivos | |

| Aditivos para Alimentos y Ración | |

| Petróleo y Gas / Petroquímicos | |

| Otros | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué magnitud alcanzará el gasto en almacenamiento químico en América del Norte para 2031?

Se prevé que el mercado de almacenamiento químico en América del Norte alcance USD 34,09 mil millones para 2031, creciendo a una CAGR del 4,56% desde 2026.

¿Qué formato de almacenamiento se expande más rápidamente?

Los Almacenes Químicos de Temperatura Controlada lideran el crecimiento con una CAGR del 5,59%, ya que los productos para baterías y ciencias de la vida demandan un control climático preciso.

¿Por qué los operadores compiten por obtener certificaciones verdes?

Los expedidores ahora incluyen el cumplimiento de LEED e ISO 14001 en los criterios de licitación para reducir las emisiones del Alcance 3, lo que permite a los sitios certificados obtener tarifas premium.

¿Qué papel desempeña México en el almacenamiento regional?

La relocalización hacia Monterrey y el Bajío convierte a México en la geografía de más rápido crecimiento con una CAGR del 5,54% hasta 2031, complementando la capacidad de Estados Unidos.

¿Qué segmento vertical de usuarios finales ofrece los márgenes más altos?

Los Productos Farmacéuticos y Ciencias de la Vida ofrecen el crecimiento más rápido con una CAGR del 6,89%, requiriendo entornos validados y libres de contaminación que respaldan precios premium.

¿Cómo está transformando la tecnología la seguridad en los almacenes?

Los análisis basados en inteligencia artificial reducen las tasas de incidentes, disminuyen los costos de seguros y aceleran las aprobaciones regulatorias, otorgando a los operadores con visión tecnológica una ventaja competitiva.

Última actualización de la página el: