Tamaño y Participación del Mercado de Almacenamiento Químico en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

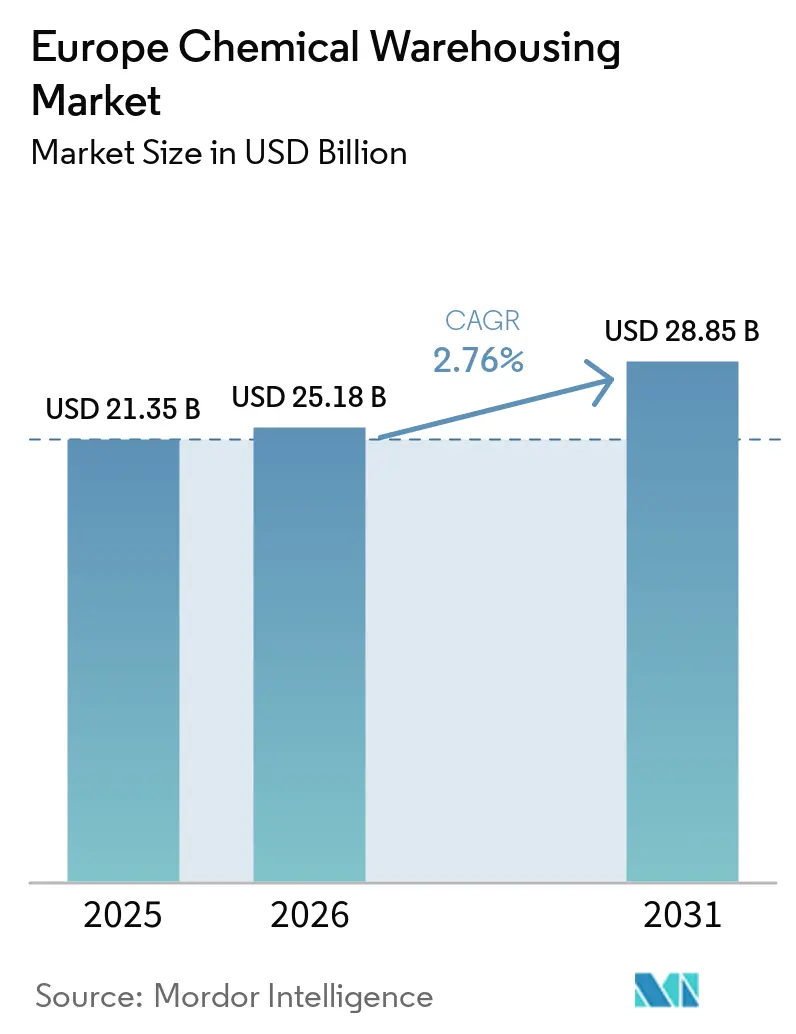

| Tamaño del mercado en el año base (2025) | 21.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Químico en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de almacenamiento químico en Europa se expanda de USD 21,35 mil millones en 2025 a USD 25,18 mil millones en 2026 y alcance USD 28,85 mil millones en 2031, creciendo a una CAGR del 2,76% durante 2026-2031.

La demanda de insumos de grado para baterías destinados a gigafábricas, las normas de descarbonización de la UE y el crecimiento de los componentes de energía eólica marina están redistribuyendo las huellas de almacenamiento y elevando los estándares de especificación. Los operadores enfrentan un doble mandato: preservar la resiliencia de la cadena de suministro en medio de las disrupciones relacionadas con el Mar Rojo, al tiempo que financian las reformas para el cumplimiento de la descontaminación de PFAS y la trazabilidad mediante códigos QR. La adopción tecnológica se acelera a medida que los subsidios del Programa Europa Digital reducen los costos de automatización hasta en un 60%, alentando a los proveedores más pequeños a invertir en robótica y sistemas de gestión de almacenes en la nube. La consolidación está en marcha. La adquisición de Schenker por parte de DSV por EUR 14.300 millones (USD 15.600 millones) señala un giro hacia la competitividad impulsada por la escala, incluso cuando los especialistas en materiales peligrosos de nicho defienden su participación a través de una profunda experiencia regulatoria.

Conclusiones Clave del Informe

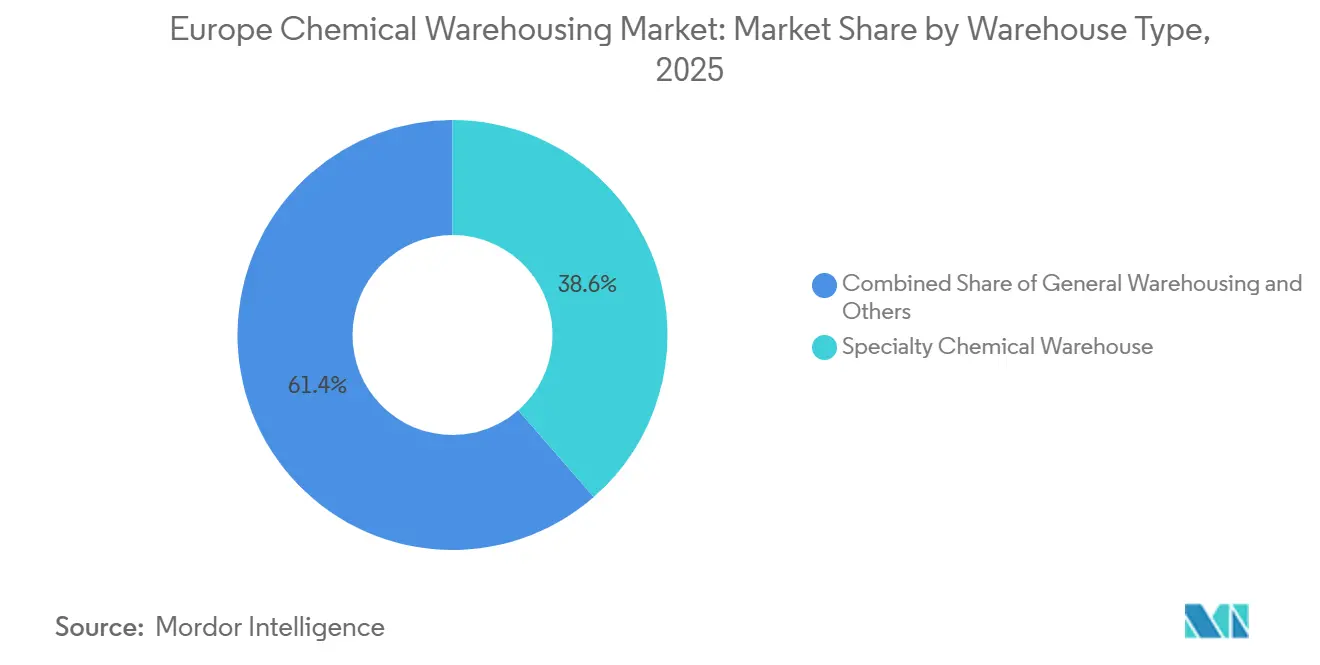

- Por tipo de almacén, las instalaciones de productos químicos especiales representaron el 38,58% de la participación del mercado de almacenamiento químico en Europa en 2025, mientras que se proyecta que los sitios de temperatura controlada avancen a una CAGR del 5,62% hasta 2031.

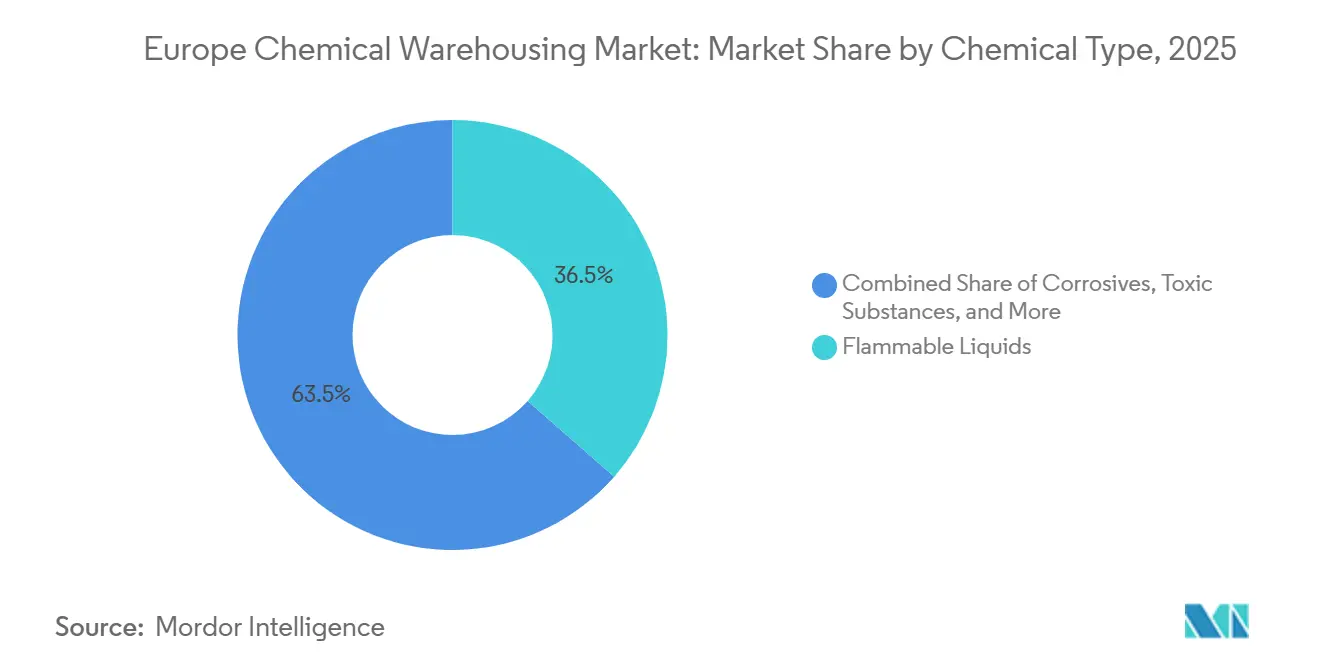

- Por clase de producto químico, los líquidos inflamables representaron el 36,46% del tamaño del mercado de almacenamiento químico en Europa en 2025; se anticipa que las sustancias tóxicas registren la CAGR más rápida del 5,20% hasta 2031.

- Por usuario final, los productos farmacéuticos y las ciencias de la vida representaron el 28,19% del tamaño del mercado de almacenamiento químico en Europa en 2025 y se están expandiendo a una CAGR del 5,51% hasta 2031.

- Por país, Alemania lideró con una participación de ingresos del 25,43% en 2025, mientras que se prevé que Italia registre una CAGR del 5,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento Químico en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcciones de productos químicos de grado para baterías en gigafábricas que elevan la demanda de almacenamiento ADR | +0.7% | Corredores de baterías en Alemania, Suecia, Hungría y Polonia | Mediano plazo (2-4 años) |

| Relocalización de productos químicos básicos vinculada al CBAM de la UE que genera almacenamiento de existencias de seguridad | +0.6% | Núcleo en Alemania, Países Bajos y Bélgica; Italia y España emergentes | Largo plazo (≥ 4 años) |

| Aumento del volumen de resinas y endurecedores para energía eólica marina cerca de los puertos del Mar del Norte | +0.4% | Zonas costeras del Mar del Norte en Países Bajos, Alemania, Dinamarca y Reino Unido | Mediano plazo (2-4 años) |

| Subsidios del Programa Europa Digital que aceleran la adopción de robótica y autonomía en almacenes | +0.5% | Núcleo en Europa Occidental, en expansión hacia Europa Central | Corto plazo (≤ 2 años) |

| Trazabilidad obligatoria mediante códigos QR bajo la Estrategia de Productos Químicos de la UE que impulsa las actualizaciones de sistemas de gestión de almacenes | +0.3% | En toda la UE, con mayor intensidad en Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Auge de empresas emergentes de síntesis por contrato que necesitan espacio flexible para materiales peligrosos con múltiples inquilinos | +0.3% | Clústeres de biotecnología en Alemania, Suiza y Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Construcciones de Productos Químicos de Grado para Baterías en Gigafábricas que Elevan la Demanda de Almacenamiento ADR

La rápida ampliación de la producción de celdas de batería en Europa impulsa una demanda concentrada de hidróxido de litio, solventes NMP y aglutinantes PVDF que están sujetos a las regulaciones ADR Clase 8. La expansión de Northvolt Ett a 60 GWh para 2026 por sí sola requiere almacenamiento de temperatura controlada en un radio de 50 km, lo que empuja la capacidad regional más allá de 500.000 m² para 2028. Las inversiones en instalaciones son entre un 30% y un 45% más costosas que los sitios estándar debido a las mejoras en los sistemas de supresión de incendios, las bahías segregadas para materiales peligrosos y el control climático de ±2 °C. La presión espacial es más aguda en el este de Alemania, el norte de Suecia y el corredor automotriz de Hungría, favoreciendo a los operadores que pueden agilizar los permisos SEVESO-III e implementar almacenes modulares[1]"Programa Europa Digital," Comisión Europea, digital-strategy.ec.europa.eu.

Relocalización de Productos Químicos Básicos Vinculada al CBAM de la UE que Genera Almacenamiento de Existencias de Seguridad

Los aranceles al carbono sobre el amoníaco y el metanol importados hacen que la producción en la UE sea financieramente viable por primera vez en dos décadas, lo que lleva a BASF y Yara a planificar reinicios de capacidad continental. Los fabricantes ahora mantienen entre 30 y 45 días de existencias de materias primas, el doble de la norma de 2023, para cubrir los riesgos de suministro, lo que amplía las huellas de almacenamiento en torno a Ludwigshafen, Amberes y los puertos mediterráneos. La flexibilidad supera a la escala, por lo que los almacenes multiproducto con sistemas de gestión de almacenes ágiles ganan participación frente a los tanques de un solo producto. Italia y España se destacan como beneficiarias del CBAM porque las importaciones de hidrógeno verde procedentes del norte de África ofrecen ventajas de costo, lo que dispara la demanda de almacenamiento próximo a los muelles[2]"Mecanismo de Ajuste en Frontera por Carbono (CBAM)," Comisión Europea, taxation-customs.ec.europa.eu.

Aumento del Volumen de Resinas y Endurecedores para Energía Eólica Marina cerca de los Puertos del Mar del Norte

Las plantas de palas en Hull, Aalborg y Esbjerg consumen más de 150.000 t al año de sistemas epoxi que requieren almacenamiento a 15-25 °C y <60% de humedad relativa para evitar el curado prematuro. A medida que la UE apunta a 76 GW de capacidad eólica marina para 2030, el almacenamiento de resinas en un radio de 100 km de los puertos del Mar del Norte debe escalar rápidamente. Los operadores capaces de aplicar lógica de inventario FIFO y monitoreo ambiental en tiempo real ganan contratos de suministro plurianuales, generando flujos de ingresos más estables que el almacenamiento de productos químicos al contado.

Subsidios del Programa Europa Digital que Aceleran la Adopción de Robótica y Autonomía en Almacenes

La financiación que cubre hasta el 60% de los costos de los proyectos está catalizando la implementación de vehículos de guiado automático y las actualizaciones de sistemas de gestión de almacenes impulsadas por inteligencia artificial en el mercado de almacenamiento químico en Europa. DHL y Siemens registraron saltos en la precisión del inventario hasta el 99,5%, mientras que la exposición de personal a zonas tóxicas se redujo en un 40% en DHL. Las empresas regionales más pequeñas aprovechan las subvenciones para reducir las brechas de capacidad con los integradores globales, mejorando la fluidez del mercado pero elevando los requisitos de habilidades técnicas para la mano de obra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión portuaria y desvío por el Mar Rojo que inflan el tiempo de permanencia y el riesgo de inventario | -0.6% | Principales puertas de entrada: Róterdam, Amberes y Hamburgo | Corto plazo (≤ 2 años) |

| Pasivos por eliminación gradual de PFAS que requieren costosa capacidad de descontaminación | -0.5% | Sitios heredados en Alemania, Países Bajos y Bélgica | Mediano plazo (2-4 años) |

| Taxonomía de finanzas verdes y tasas más altas que elevan los costos de umbral para reformas | -0.3% | En toda la UE, con mayor intensidad en Europa Occidental | Largo plazo (≥ 4 años) |

| Mandatos de resiliencia ante condiciones meteorológicas extremas que generan gastos de capital no planificados en los sitios | -0.2% | Zonas costeras y regiones propensas a inundaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión Portuaria y Desvío por el Mar Rojo que Inflan el Tiempo de Permanencia y el Riesgo de Inventario

El enrutamiento por el Cabo de Buena Esperanza prolongó los viajes de Asia a la UE hasta 14 días en 2025. El tiempo de permanencia promedio de contenedores en Róterdam se extendió de 4 días a 10 días, lo que obligó a los importadores a duplicar las existencias de seguridad y a pagar tarifas de demora más elevadas. Los importadores especializados que carecen de proveedores secundarios deben absorber una inflación de costos logísticos del 15-20%, lo que reduce los márgenes y orienta las adquisiciones hacia la capacidad relocalizada.

Pasivos por Eliminación Gradual de PFAS que Requieren Costosa Capacidad de Descontaminación

Las propuestas de prohibición de PFAS en toda la UE que abarcan 10.000 sustancias elevan los costos de remediación a EUR 2-5 millones (USD 2,35-5,88 millones) por almacén. Alemania y los Países Bajos aplican estándares de limpieza más estrictos, lo que incrementa los gastos entre un 40% y un 60% adicional. Los depósitos más antiguos en zonas industriales heredadas se enfrentan a posibles cierres, lo que reduce la capacidad en los clústeres del Rin-Ruhr ya limitados en oferta y complica las valoraciones de consolidación[3]"Propuesta de Restricción de PFAS e Implementación de REACH," Agencia Europea de Sustancias y Mezclas Químicas, echa.europa.eu.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: Los Sitios de Temperatura Controlada Ganan Impulso

Los almacenes de productos químicos de temperatura controlada capturaron el 5,62% de la trayectoria de crecimiento de la participación del mercado de almacenamiento químico en Europa hasta 2031, lo que refleja la creciente demanda de biológicos y electrolitos de grado para baterías que tolera ventanas de temperatura de solo ±2 °C. El tamaño del mercado de almacenamiento químico en Europa vinculado a estos sitios de alta especificación está aumentando a medida que los operadores reforman las salas heredadas con sistemas de climatización multizona, deshumidificadores y sistemas de supresión de incendios con gas inerte para satisfacer las normas de Buenas Prácticas de Distribución y ADR en una sola huella. Los costos de construcción premium de EUR 1.200-1.800 (USD 1.411-2.117) por m² se compensan cada vez más con contratos de hasta cinco años para cadenas de suministro de biosimilares, lo que permite a los propietarios asegurar rendimientos más altos y acelerar los calendarios de amortización de deuda[4]"Regulaciones de Almacenamiento de Productos Químicos," HSE, hse.gov.uk.

Los almacenes de productos químicos especiales aún controlaban el 38,58% del tamaño del mercado de almacenamiento químico en Europa en 2025, anclados por productos químicos electrónicos en microlotes y aditivos de alto rendimiento que exigen bahías segregadas, revestimientos de suelo conductores y anexos de sala limpia ISO. Los almacenes generales, en su mayoría naves para productos a granel, están perdiendo poder de fijación de precios a medida que los clientes se inclinan hacia servicios de mezcla de valor añadido o predilución que ahora se ofrecen dentro de instalaciones especializadas mejoradas. Los edificios exclusivos para materiales peligrosos siguen siendo un elemento básico para los flujos petroquímicos, pero enfrentan una compresión de márgenes por el aumento de las primas de seguros tras los temores de contaminación por PFAS, lo que empuja a los pequeños operadores hacia mejoras conjuntas de contención de agua contra incendios financiadas bajo las subvenciones del Programa Europa Digital.

Por Tipo de Producto Químico: Las Sustancias Tóxicas se Aceleran por el Auge de las Organizaciones de Desarrollo y Fabricación por Contrato

Los líquidos inflamables mantuvieron la mayor participación del 36,46% del mercado de almacenamiento químico en Europa en 2025, aunque se prevé que las sustancias tóxicas se expandan un 5,20% anual hasta 2031 a medida que los fabricantes de sustancias farmacéuticas por contrato amplían las líneas citotóxicas en Irlanda, Bélgica y Dinamarca. El tamaño del mercado de almacenamiento químico en Europa vinculado a los productos ADR Clase 6.1 está creciendo porque la ventilación de presión negativa, la alimentación de tambores en circuito cerrado y las redes de detectores de gas son ahora puntos de auditoría de referencia en las licitaciones de organizaciones de desarrollo y fabricación por contrato.

Los corrosivos y oxidantes registran un crecimiento más estable y de un solo dígito bajo, ya que los volúmenes de nicho en acabado de metales y aeroespacial mantienen la demanda estable. Una incipiente categoría «otros» —amoníaco verde, portadores de hidrógeno, biosolventes— introduce envolventes exóticas de presión y temperatura que los edificios convencionales no pueden manejar, lo que impulsa los primeros depósitos de servicios mixtos con cápsulas criogénicas y brazos robóticos ATEX. El cambio de inventarios de una sola clase a inventarios de múltiples clases aumenta la complejidad de los sistemas de gestión de almacenes, lo que empuja a los proveedores hacia pasaportes QR a nivel de sustancia que se integran sin problemas en los expedientes REACH para los reguladores.

Por Industria de Usuario Final: Farmacia y Ciencias de la Vida Impulsan la Demanda Premium

Los productos farmacéuticos y las ciencias de la vida representaron el 28,19% del tamaño del mercado de almacenamiento químico en Europa en 2025 y deberían registrar una CAGR del 5,51% hasta 2031 a medida que la producción de biosimilares en la UE se incrementa y las cadenas de frío para terapias celulares se multiplican. Cada pasillo de palés ahora requiere mapeo de temperatura, certificación de Buenas Prácticas de Distribución y la aprobación de una persona cualificada, lo que permite a los propietarios cobrar tarifas entre un 40% y un 60% superiores al almacenamiento de solventes básicos, al tiempo que reducen el riesgo de vacantes mediante acuerdos marco plurianuales con organizaciones de desarrollo y fabricación por contrato.

La fabricación de productos químicos especiales mantiene una amplia base del 28,19%, aunque su participación disminuye ligeramente a medida que la política CBAM desplaza los incentivos hacia el almacenamiento a granel en planta en nuevas unidades de producción con bajas emisiones de carbono. Los importadores de productos químicos básicos, confrontados con las disrupciones del Mar Rojo, están convirtiendo naves al contado en amortiguadores de existencias de seguridad, pero se resisten a los contratos a largo plazo, lo que modera el potencial de ingresos. Los clientes de agroquímicos, recubrimientos y aditivos alimentarios exigen una trazabilidad estricta, pero reservan espacio solo de forma estacional, lo que obliga a los operadores a combinar estos segmentos verticales dentro de modelos de asignación dinámica impulsados por inteligencia artificial para mantener una utilización superior al 85%.

Análisis Geográfico

Alemania representó el 25,43% de la participación del mercado de almacenamiento químico en Europa en 2025, respaldada por los corredores del Rin-Ruhr y Fráncfort-Mannheim, que albergan densos clústeres de productores de productos químicos especiales y básicos. El tamaño del mercado de almacenamiento químico en Europa asociado a Alemania está aumentando a medida que la planta de celdas de Northvolt en Heide y el sitio de CATL en Turingia demandan bahías ADR de temperatura controlada en un radio de 30 km de las líneas de producción, mientras que las normas de limpieza de PFAS impulsan a los depósitos más pequeños a asociarse con operadores bien capitalizados. La compra de Schenker por parte de DSV en 2025 añade 1,6 millones de m² de almacenamiento alemán, lo que refuerza el control de la capacidad y acelera la implementación de la automatización para cumplir con las auditorías de trazabilidad mediante códigos QR. Las subvenciones del Programa Europa Digital impulsan aún más la adopción de robótica, mejorando las métricas de seguridad y precisión del inventario, aunque elevando el nivel de habilidades técnicas requeridas para la mano de obra.

Se proyecta que Italia crezca más rápido con una CAGR del 5,11% hasta 2031, ya que los puertos mediterráneos de Génova, Trieste y Nápoles canalizan insumos de amoníaco verde e hidrógeno con ventajas CBAM procedentes del norte de África, expandiendo el tamaño del mercado de almacenamiento químico en Europa en el sur del continente. Los nuevos depósitos multiproducto cerca de estos puertos combinan cápsulas criogénicas con naves convencionales para que los importadores puedan alternar entre derivados del amoníaco y resinas epoxi sin violar los umbrales SEVESO-III. Los menores costos de electricidad en comparación con el norte de Europa atraen la relocalización de productos químicos básicos, mientras que las inversiones farmacéuticas en Lombardía y Lacio amplían los metros cuadrados de temperatura controlada. Las autoridades regionales agilizan los permisos para almacenes de electrolitos de grado para baterías que sirven a los incipientes corredores de gigafábricas en Turín y el Véneto, reduciendo los plazos de entrega en seis meses.

Los Países Bajos, el Reino Unido, Francia, España y Polonia representan conjuntamente algo más del 40% de los ingresos de 2025, pero cada uno enfrenta vientos en contra específicos. El salto en el tiempo de permanencia en Róterdam a 10 días tras el desvío por el Mar Rojo empujó el desbordamiento hacia los campus interiores de Brabante equipados con muelles cruzados de vehículos de guiado automático. La Baja Silesia de Polonia atrae tráfico ADR Clase 8 de las gigafábricas de LG y CATL, aunque las carreteras envejecidas ralentizan los traslados de primera milla. Francia y España aprovechan la demanda de resinas para energía eólica marina y los proyectos piloto de amoníaco verde para justificar reformas de almacenamiento compatibles con materiales compuestos, mientras que el Reino Unido compensa la fricción del Brexit mediante contratos cautivos de Crown Paints y otros que anclan la utilización en nuevos centros de temperatura controlada. Los mercados del resto de Europa en Chequia, Hungría y Rumanía aprovechan los fondos de cohesión de la UE para añadir naves modulares para materiales peligrosos y cerrar la brecha de infraestructura con los nodos occidentales.

Panorama Competitivo

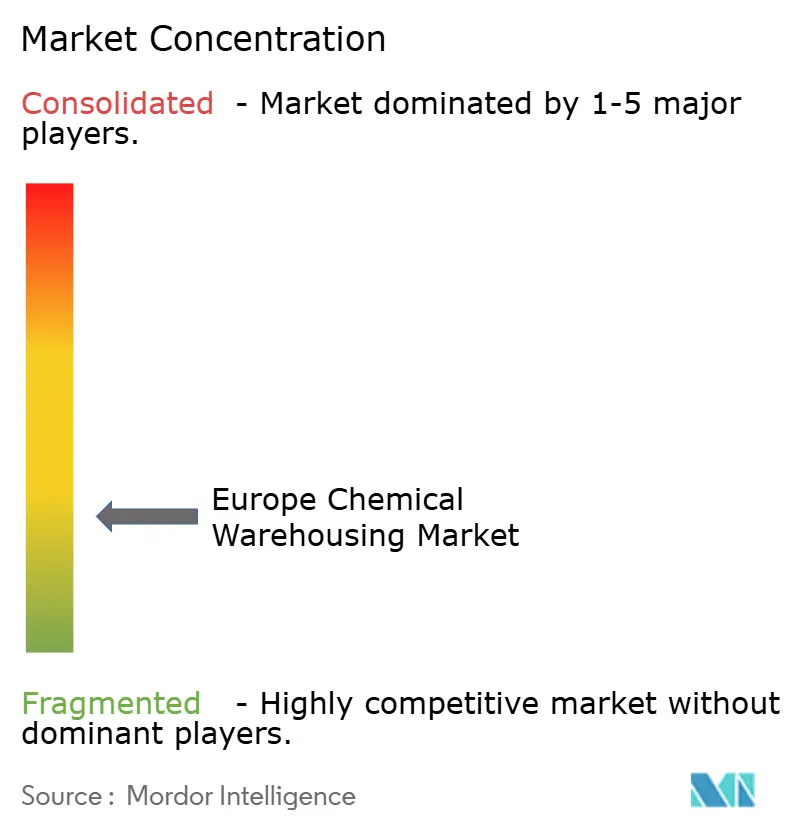

El mercado de almacenamiento químico en Europa sigue siendo moderadamente fragmentado: los cinco mayores proveedores concentran aproximadamente el 55-60% de los ingresos por volumen almacenado, mientras que más de 200 especialistas regionales gestionan clases ADR de nicho. DSV ascendió al primer lugar mediante su adquisición de Schenker por EUR 14.300 millones (USD 15.600 millones), integrando 430 depósitos y presentando un sistema de gestión de almacenes en la nube que ofrece escaneos QR a nivel de sustancia en 26 países. Kuehne + Nagel agudizó su enfoque en ciencias de la vida mediante la adquisición de Apex International por USD 1.400 millones, añadiendo espacio certificado en Buenas Prácticas de Distribución en Bélgica, Dinamarca e Irlanda. CEVA Logistics absorbió a GEFCO para profundizar el enrutamiento de productos químicos automotrices, especialmente para los flujos de isocianato vinculados a las carcasas de baterías para vehículos eléctricos.

Los especialistas en materiales peligrosos como Bertschi, Den Hartogh y HOYER defienden su participación mediante flotas de contenedores cisterna sometidos a pruebas de presión, químicos en planta y equipos de emergencia disponibles las 24 horas del día, los 7 días de la semana, que satisfacen las matrices de riesgo de los aseguradores. GEODIS automatizó su centro farmacéutico de Mannheim con robótica de selección por luz y climatización impulsada por inteligencia artificial que redujo el consumo energético en un 18%, mostrando cómo los integradores de nivel medio pueden cerrar la brecha de capacidades. La adquisición de DTK por parte de NTG Nordic en 2025 amplió el alcance de materiales peligrosos en el norte de Europa, mientras que la adquisición del transporte terrestre de Sennder la posiciona para incorporar ofertas de almacenamiento para 2026. XPO Logistics inauguró una instalación de 4.000 m² en Nimega con energía solar y líneas de reetiquetado, señalando la sostenibilidad como palanca competitiva.

Las barreras de entrada se mantienen elevadas: la obtención de licencias SEVESO-III, el aumento de los pasivos por remediación de PFAS y las exigencias de los aseguradores de sistemas duales de contención de agua contra incendios inflan el gasto de capital inicial. Sin embargo, las subvenciones del Programa Europa Digital que cubren hasta el 60% de los costos de automatización permiten a los depósitos más pequeños instalar vehículos de guiado automático y sistemas de gestión de almacenes preparados para blockchain, preservando cierto grado de fragmentación. Los clientes otorgan cada vez más contratos basándose en paneles de cumplimiento predictivo en lugar de simples tarifas, lo que empuja a los rezagados hacia alianzas o salidas del mercado. Estas tendencias, junto con activos canales de fusiones y adquisiciones, sugieren que el mercado de almacenamiento químico en Europa avanzará hacia una mayor concentración sin eliminar el espacio para las boutiques especializadas en materiales peligrosos.

Líderes de la Industria de Almacenamiento Químico en Europa

DHL Group

Kuehne + Nagel

Rhenus Logistics

Bertschi AG

Den Hartogh Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DSV cerró la adquisición de DB Schenker por EUR 14.300 millones (USD 15.600 millones), añadiendo 430 depósitos europeos, amplios centros de formación en materiales peligrosos y 3,5 millones de m² de espacio de almacén.

- Marzo de 2025: NTG Nordic adquirió DTK por DKK 620 millones (USD 89,3 millones), ampliando el alcance de temperatura controlada en Dinamarca, Alemania y los países bálticos.

- Febrero de 2025: Sennder adquirió el brazo de transporte terrestre europeo de C.H. Robinson, obteniendo 1.600 empleados y 20 centros, con planes de incorporar almacenamiento de materiales peligrosos para 2026.

- Febrero de 2025: XPO Logistics inauguró un centro de 4.000 m² en Nimega con operaciones alimentadas por energía solar y servicios de reetiquetado de productos químicos.

Alcance del Informe del Mercado de Almacenamiento Químico en Europa

| Almacenamiento General |

| Almacén de Productos Químicos Especiales |

| Almacenes de Materiales Peligrosos (HAZMAT) |

| Almacenes de Productos Químicos de Temperatura Controlada |

| Líquidos Inflamables |

| Corrosivos |

| Sustancias Tóxicas |

| Oxidantes |

| Otros |

| Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especiales |

| Productos Farmacéuticos y Ciencias de la Vida |

| Agroquímicos |

| Pinturas, Recubrimientos y Adhesivos |

| Aditivos Alimentarios y para Piensos |

| Petróleo y Gas / Petroquímicos |

| Otros |

| Alemania |

| Reino Unido |

| Rusia |

| Italia |

| Países Bajos |

| España |

| Polonia |

| Francia |

| Resto de Europa |

| Por Tipo de Almacén | Almacenamiento General |

| Almacén de Productos Químicos Especiales | |

| Almacenes de Materiales Peligrosos (HAZMAT) | |

| Almacenes de Productos Químicos de Temperatura Controlada | |

| Por Tipo de Producto Químico | Líquidos Inflamables |

| Corrosivos | |

| Sustancias Tóxicas | |

| Oxidantes | |

| Otros | |

| Por Industria de Usuario Final | Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especiales | |

| Productos Farmacéuticos y Ciencias de la Vida | |

| Agroquímicos | |

| Pinturas, Recubrimientos y Adhesivos | |

| Aditivos Alimentarios y para Piensos | |

| Petróleo y Gas / Petroquímicos | |

| Otros | |

| Por País | Alemania |

| Reino Unido | |

| Rusia | |

| Italia | |

| Países Bajos | |

| España | |

| Polonia | |

| Francia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de almacenamiento químico en Europa en 2026?

Está valorado en USD 25,18 mil millones en 2026.

¿Qué CAGR se prevé para el almacenamiento químico europeo hasta 2031?

Se pronostica una CAGR del 2,76% para 2026-2031.

¿Qué tipo de almacén se está expandiendo más rápido?

Se proyecta que los almacenes de productos químicos de temperatura controlada crezcan a una CAGR del 5,62%.

¿Qué país crecerá más rápido hasta 2031?

Se espera que Italia registre la CAGR más rápida del 5,11%, impulsada por la relocalización vinculada al CBAM y las ventajas portuarias.

¿Cuál es un importante impulsor tecnológico regulatorio en este sector?

La trazabilidad obligatoria mediante códigos QR bajo la Estrategia de Productos Químicos de la UE está impulsando las actualizaciones de sistemas de gestión de almacenes en toda la región.

¿Cómo está dando forma la consolidación a la competencia?

La compra de DB Schenker por parte de DSV y otros movimientos de fusiones y adquisiciones están potenciando las ventajas de escala y orientando el mercado hacia una concentración moderada.

Última actualización de la página el: