Tamaño y Participación del Mercado de Almacenes de Comercio Electrónico en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

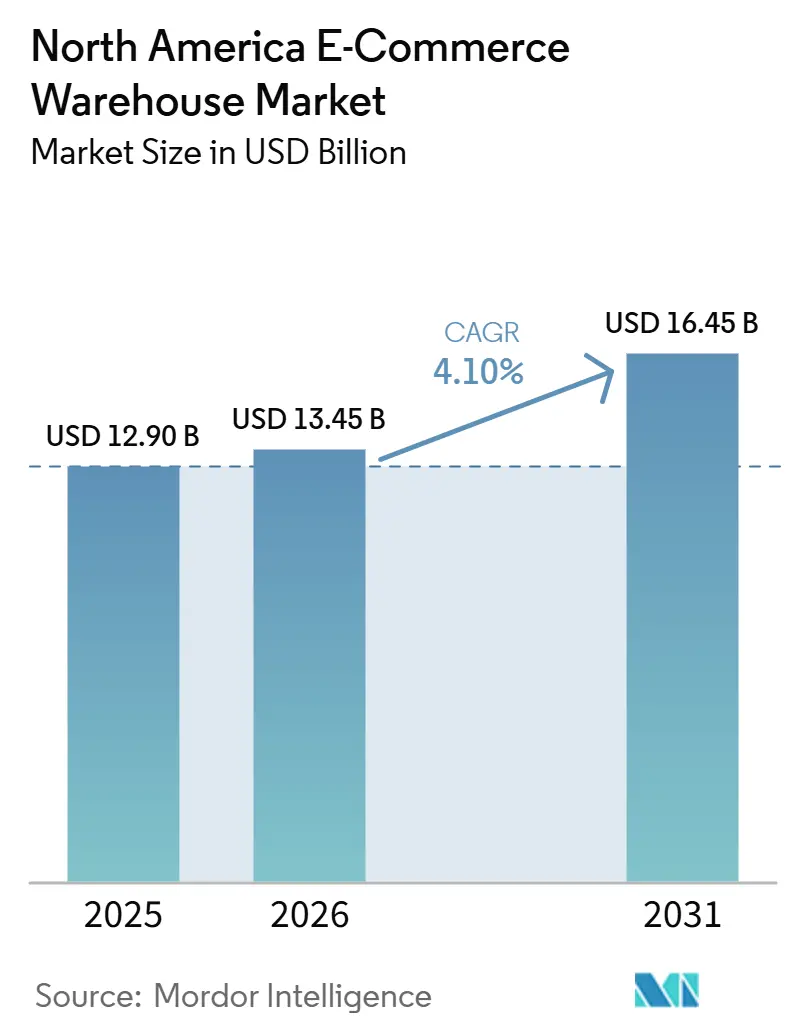

| Tamaño del mercado en el año base (2025) | 12.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenes de Comercio Electrónico en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Almacenes de Comercio Electrónico en América del Norte sea de 12,9 mil millones USD en 2025, 13,45 mil millones USD en 2026, y alcance 16,45 mil millones USD en 2031, creciendo a un CAGR del 4,1% de 2026 a 2031.

La expansión moderada del mercado oculta una reestructuración fundamental de la economía de los almacenes, ya que los pedidos B2B a nivel de palé y los envíos de consumo de alta velocidad compiten ahora por los mismos espacios industriales. Las instalaciones multiinquilino ganan terreno porque pueden alternar entre el almacenamiento masivo de palés y el cumplimiento de pedidos por unidad, mientras que los centros de distribución de un solo cliente tienen dificultades para mantener una alta utilización. Las marcas de suscripción y de venta directa al consumidor (DTC) están convirtiendo los almacenes en centros de manufactura ligera para el ensamblaje de kits y la personalización, y las políticas generalizadas de devolución gratuita obligan a los minoristas a dedicar entre el 15 y el 20% del espacio total a zonas de logística inversa. En paralelo, las instalaciones ecológicas financiadas con créditos de carbono y las azoteas habilitadas como centros de drones alineados con la FAA comienzan a generar primas de alquiler, incorporando nuevos factores en el cálculo de selección de ubicaciones.

Conclusiones Clave del Informe

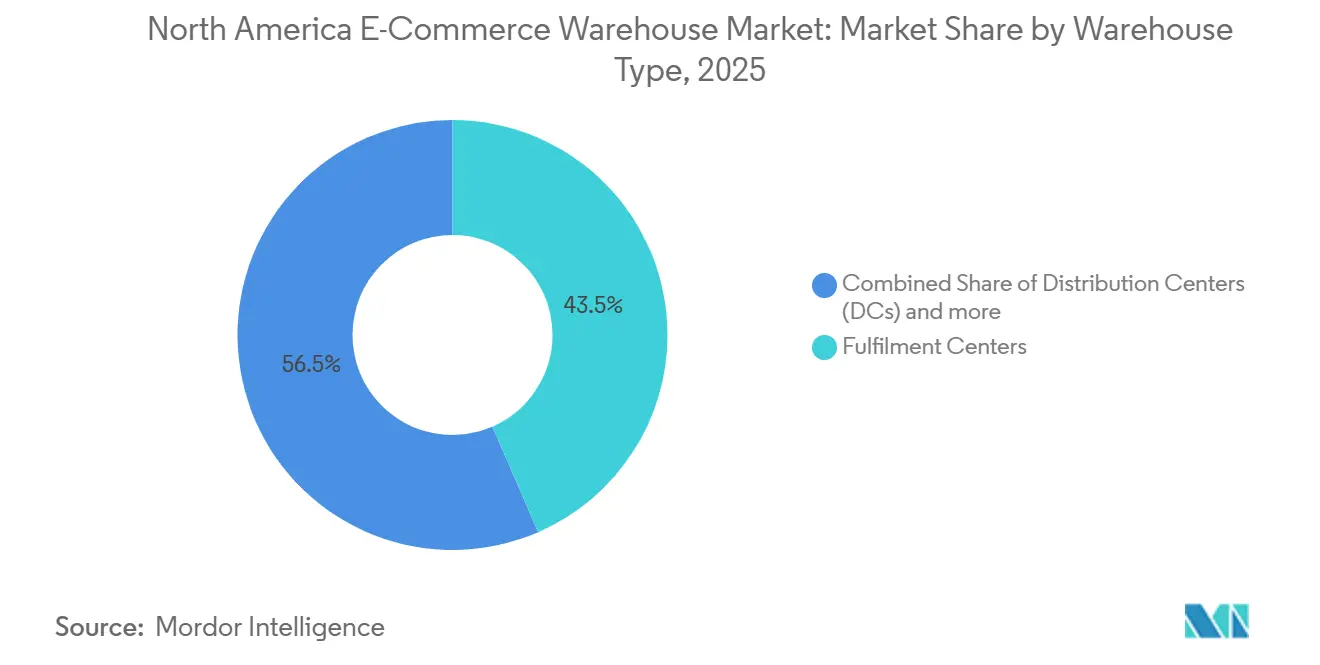

- Por tipo de almacén, los centros de cumplimiento representaron el 43,47% de la participación del Mercado de Almacenes de Comercio Electrónico en América del Norte en 2025, mientras que las tiendas oscuras y los centros de microcumplimiento registran el CAGR proyectado más alto, del 9,34%, hasta 2031.

- Por tipo de servicio, los servicios de almacenamiento representaron el 46,15% del tamaño del Mercado de Almacenes de Comercio Electrónico en América del Norte en 2025, aunque los servicios de valor agregado están proyectados para expandirse a un CAGR del 8,81% hasta 2031.

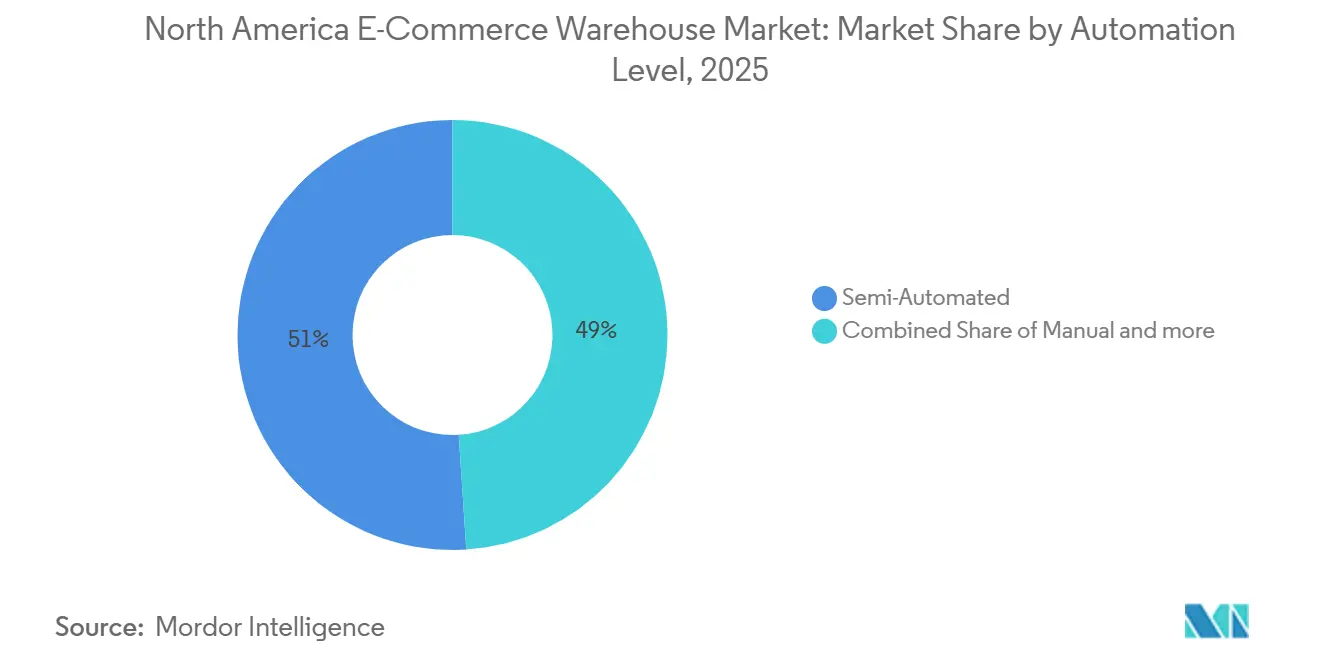

- Por nivel de automatización, las operaciones semiautomatizadas lideraron con una participación del 51,01% en 2025, mientras que se prevé que los sitios totalmente automatizados se aceleren a un CAGR del 8,42% entre 2026 y 2031.

- Por industria de usuario final, la ropa y el calzado capturaron el 27,2% del tamaño del Mercado de Almacenes de Comercio Electrónico en América del Norte en 2025; los productos de alimentación y bienes de consumo de alta rotación (FMCG) avanzan a un CAGR del 8,92% hasta 2031.

- Por país, Estados Unidos concentró el 79,44% de la participación del Mercado de Almacenes de Comercio Electrónico en América del Norte en 2025, mientras que México está proyectado para expandirse a un CAGR del 5,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenes de Comercio Electrónico en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Comercio Electrónico B2B que Amplía las Necesidades de Almacenamiento a Nivel de Palé | +0.9% | Estados Unidos y Canadá, con efectos secundarios en las zonas fronterizas de México | Mediano plazo (2 a 4 años) |

| Crecimiento de Marcas de Suscripción y DTC que Impulsa la Capacidad de Ensamblaje de Kits y Personalización | +0.7% | Centros costeros de Estados Unidos | Corto plazo (≤ 2 años) |

| Cultura de Devolución Gratuita que Incrementa el Espacio para la Logística Inversa | +0.6% | América del Norte, con mayor incidencia en Estados Unidos | Corto plazo (≤ 2 años) |

| Importaciones de Gran Tamaño que Impulsan la Demanda de Almacenes de Gran Altura | +0.5% | Mercados portuarios de Estados Unidos, puertos de entrada de importaciones de Canadá | Mediano plazo (2 a 4 años) |

| Proyectos de Almacenes Ecológicos Financiados con Créditos de Carbono que Liberan Inversión de Capital | +0.4% | Estados Unidos y Canadá, regiones con enfoque en criterios ambientales, sociales y de gobernanza (ESG) | Largo plazo (≥ 4 años) |

| Integración de Centros de Drones en Tejados a lo Largo de los Corredores de Entrega Aprobados por la FAA | +0.3% | Estados Unidos, corredores aprobados por la FAA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico B2B que Amplía las Necesidades de Almacenamiento a Nivel de Palé

El aumento de las ventas digitales B2B requiere ahora sistemas de estanterías híbridas que soporten el movimiento de palés completos adyacentes a zonas de selección y empaque. El comercio electrónico B2B en Estados Unidos superó los USD 1,88 billones en 2024, impulsando la demanda de sistemas de asignación de espacios que puedan reconfigurarse de un día para otro mediante algoritmos de gestión de almacenes. Algunas instalaciones multiinquilino ya reportan que entre el 30% y el 40% del volumen diario corresponde a pedidos por palé, lo que intensifica la competencia por la altura libre y las puertas de muelle. Los contratos de arrendamiento flexibles con cláusulas de cambio rápido superan, por tanto, a los contratos a largo plazo de uso único. El cambio también atrae a fabricantes que eluden a los mayoristas para vender directamente en línea, lo que añade volatilidad en la programación y favorece las operaciones de 24 horas al día, 7 días a la semana.

Crecimiento de Marcas de Suscripción y DTC que Impulsa la Capacidad de Ensamblaje de Kits y Personalización

Las ventas DTC superaron los USD 120.000 millones en 2025 y tienden hacia cajas más pequeñas y frecuentes que deben personalizarse antes del envío, lo que aumenta los minutos de mano de obra por pedido. Los operadores destinan entre el 20% y el 30% del espacio de planta a celdas de ensamblaje de kits equipadas con estaciones de control de calidad y embalaje a medida, aceptando una mayor densidad de personal a cambio de ingresos entre un 40% y un 50% más altos por metro cuadrado. Las complejas obligaciones de etiquetado bajo las normas de la Comisión Federal de Comercio de Estados Unidos añaden requisitos al sistema de trazabilidad. Las instalaciones que pueden escalar rápidamente el número de celdas de trabajo durante los picos de temporada navideña ganan ahora más solicitudes de propuesta de las plataformas de suscripción.

Cultura de Devolución Gratuita que Incrementa el Espacio para la Logística Inversa

Las tasas de devolución en línea escalaron al 20-30% para la ropa en 2025, superando el 40% durante los principales eventos de ventas. Las áreas dedicadas a devoluciones ocupan hasta una quinta parte del espacio bruto, reduciendo la capacidad efectiva de salida y aumentando las necesidades de personal para inspección y reempaque. Algunos operadores experimentan con sistemas de visión artificial habilitados por inteligencia artificial para clasificar los bienes entrantes; los primeros pilotos sugieren una reducción del 15% en el tiempo de manipulación, aunque la inversión de capital sigue siendo elevada. Los centros de logística inversa separados de los sitios de envío directo ganan impulso para mantener intactos los niveles de servicio de salida en el mismo día.

Importaciones de Gran Tamaño que Impulsan la Demanda de Almacenes de Gran Altura

Muebles y equipos de fitness por un valor cercano a los USD 100.000 millones fluyeron por los puertos en 2025, y estas unidades de mantenimiento de inventario (SKU) voluminosas requieren alturas libres superiores a los 12 metros y montacargas de largo alcance. El inventario adecuado es escaso porque muchas construcciones especulativas no superan los 11 metros; como resultado, los propietarios capaces de financiar columnas más altas exigen primas de alquiler del 15% al 20%. Las restricciones de zonificación municipal a veces bloquean los perfiles de gran altura, empujando a los desarrolladores hacia parques industriales periféricos que alargan las rutas de última milla. Los plazos de entrega para estanterías de acero personalizadas se extienden más allá de las 40 semanas, lo que dificulta la predicción de los calendarios de reforma.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Primas de Seguro de Almacenes por Riesgo de Incendio e Inundación | -0.7% | Estados Unidos y Canadá, regiones vulnerables al clima | Corto plazo (≤ 2 años) |

| Volatilidad en el Suministro de Materiales de Construcción que Retrasa Nuevas Obras | -0.5% | América del Norte, con mayor incidencia en Estados Unidos | Mediano plazo (2 a 4 años) |

| Regulaciones de Privacidad de Datos del Internet de las Cosas (IoT) que Complican el Despliegue de Sensores | -0.3% | Canadá bajo la Ley de Protección de Información Personal y Documentos Electrónicos (PIPEDA), normativas estatales emergentes en Estados Unidos | Mediano plazo (2 a 4 años) |

| Escasez de Técnicos de Mantenimiento de Robótica que Eleva el Riesgo de Tiempo de Inactividad | -0.4% | Estados Unidos y Canadá, clústeres automatizados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Primas de Seguro de Almacenes por Riesgo de Incendio e Inundación

Las primas de propiedad comercial aumentaron un 8,4% a nivel nacional en 2025, pero se dispararon entre un 25% y un 40% en zonas de incendios forestales e inundaciones, superando ocasionalmente los gastos del impuesto predial. Los sitios totalmente automatizados registran el mayor incremento porque los activos de robótica elevan los valores asegurados; algunas cotizaciones superan los USD 15 por pie cuadrado al año frente a USD 5-7 para edificios convencionales. Los operadores ahora mapean las llanuras de inundación de la Agencia Federal para el Manejo de Emergencias (FEMA) y las puntuaciones de riesgo de incendios forestales como parte del diseño de la red, sacrificando distancias de última milla ligeramente mayores a cambio de menores costos de mantenimiento. Además, las aseguradoras son cada vez más selectivas y examinan tanto las ubicaciones como las especificaciones de los edificios. En consecuencia, los desarrolladores y operadores se enfrentan a márgenes de beneficio reducidos, una desaceleración en los esfuerzos de expansión y un menor margen de maniobra en la selección de ubicaciones, especialmente en áreas vulnerables a inundaciones o propensas a incendios[1]"Actualización del Mercado de Seguros de Propiedad Comercial T1 2025," Instituto de Información de Seguros, iii.org.

Volatilidad en el Suministro de Materiales de Construcción que Retrasa Nuevas Obras

Los plazos de entrega del acero estructural se mantuvieron en más de 40 semanas en 2025, duplicando las normas históricas. Los precios del concreto aumentaron un 18% a medida que la escasez de áridos afectó los calendarios. Los proyectos de más de 92.900 metros cuadrados absorben entre USD 10 y USD 20 millones en sobrecostos, lo que lleva a los desarrolladores a preferir diseños modulares que fijan componentes a precios de fábrica. Las fluctuaciones en la disponibilidad y los precios de insumos esenciales, como el acero, el concreto y los componentes de instalaciones mecánicas, eléctricas y de plomería (MEP), están extendiendo los plazos de entrega. Esto no solo incrementa los costos del proyecto, sino que también obliga a los desarrolladores a detener o reprogramar sus proyectos. En consecuencia, la nueva oferta no logra satisfacer la demanda de arrendamiento, lo que permite a los propietarios del inventario existente elevar los alquileres en los mercados principales[2]"Informe del Mercado de Construcción en Acero 2025," Instituto Americano de Construcción en Acero, aisc.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: Los Centros de Cumplimiento Anclan la Escala, las Tiendas Oscuras Aceleran los Kilómetros Urbanos

Los centros de cumplimiento representaron el 43,47% de la participación del Mercado de Almacenes de Comercio Electrónico en América del Norte en 2025, respaldados por la demanda regional de almacenamiento masivo y cross-docking. En el otro extremo, las tiendas oscuras y los centros de microcumplimiento registran un CAGR del 9,34% hasta 2031, a medida que los minoristas persiguen promesas de entrega en dos horas en zonas metropolitanas densas. Se proyecta que el tamaño del Mercado de Almacenes de Comercio Electrónico en América del Norte para las tiendas oscuras se expanda de manera constante, ya que los SKU de alta velocidad justifican perfiles de alquiler más elevados cerca de los núcleos urbanos. Los centros de distribución aún dominan la desconsolidación de contenedores entrantes, mientras que las instalaciones de cadena de frío se aceleran junto con la adopción del comercio electrónico de alimentos.

Los desarrolladores reconvierten grandes superficies comerciales en desuso en tiendas oscuras urbanas, aumentando las tasas de picking entre un 40 y un 50% en comparación con los modelos de compra en pasillo. Sin embargo, surgen conflictos de zonificación a medida que los municipios debaten el tráfico de camiones y el ruido en los antiguos distritos comerciales. La construcción de naves de gran altura dentro de los límites de la ciudad sigue siendo poco frecuente debido a las restricciones de altura, lo que fomenta las construcciones en mezzanine que amplían la capacidad cúbica sin superar los códigos de altura de cubierta. El valor de la proximidad protege a los operadores de las reducciones de tarifas que ahora se observan en los galpones suburbanos, lo que subraya la demanda bifurcada dentro del Mercado de Almacenes de Comercio Electrónico en América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Las Operaciones de Valor Agregado Monetizan Cada Metro Cuadrado

El almacenamiento retuvo el 46,15% del tamaño del Mercado de Almacenes de Comercio Electrónico en América del Norte en 2025, pero los servicios de valor agregado se encuentran en una trayectoria de CAGR del 8,81% que supera a cualquier otra categoría hasta 2031. Las ventajas del Mercado de Almacenes de Comercio Electrónico en América del Norte se acumulan en los operadores logísticos terceros (3PL) capaces de integrar el ensamblaje de kits, el ensamblaje ligero, el empaque de regalo y rigurosas rutinas de control de calidad bajo un mismo techo. Los ingresos por palé aumentan a medida que los operadores facturan la mano de obra en incrementos de quince minutos, duplicando con frecuencia los márgenes brutos en comparación con el almacenamiento en estanterías únicamente.

Las marcas DTC recurren a estos servicios porque el cumplimiento interno retrasaría los ciclos de lanzamiento. Los operadores ahora asignan celdas de trabajo junto a los pasillos de inventario de alta velocidad, minimizando los desplazamientos y mejorando la eficiencia diaria de procesamiento de pedidos. Sin embargo, estas zonas presentan tasas de rotación de hasta el 30% debido a las tareas repetitivas de motricidad fina, por lo que los participantes del mercado implementan paneles de control gamificados y escalas salariales escalonadas para retener al personal. También surgen plataformas de trabajo flexible que suministran trabajadores independientes previamente verificados durante los picos de temporada festiva.

Por Nivel de Automatización: Semiautomatizado Hoy, Totalmente Automatizado Mañana

Los sitios semiautomatizados concentraron el 51,01% de la participación de mercado en 2025, combinando sistemas de mercancía a persona con estaciones de empaque manual. Sin embargo, el tamaño del Mercado de Almacenes de Comercio Electrónico en América del Norte asignado a construcciones totalmente automatizadas muestra un CAGR del 8,42% a medida que los precios bajan y los costos laborales aumentan. Los robots móviles automatizados ahora se alquilan mediante contratos operativos a tres años, lo que facilita las barreras de inversión de capital, pero incrementa la necesidad de habilidades de diagnóstico internas[3]"Estudio de la Fuerza Laboral de Técnicos en Robótica 2025," Asociación para el Avance de la Automatización, automate.org.

Los operadores cuantifican los retornos a través del rendimiento por pie cuadrado, con pasillos totalmente automatizados que frecuentemente alcanzan 400 unidades por hora frente a 120 en líneas manuales. Sin embargo, las cargas fijas de depreciación reducen la flexibilidad durante las temporadas de baja demanda, lo que impulsa el interés en la robótica modular que puede redistribuirse o subarrendarse. Los nuevos participantes del mercado deben, por tanto, equilibrar el nivel de automatización con los compromisos contractuales de volumen para evitar activos varados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Cadena de Frío de Alimentos Supera el Crecimiento de la Ropa

La ropa y el calzado mantuvieron una participación de mercado del 27,2% en 2025, beneficiándose de los hábitos maduros de los compradores en línea. Sin embargo, los productos de alimentación y bienes de consumo de alta rotación (FMCG) escalan a un CAGR del 8,92% a medida que las cestas de comercio electrónico refrigeradas penetran en los hogares suburbanos. El tamaño del Mercado de Almacenes de Comercio Electrónico en América del Norte para el espacio de temperatura controlada sigue siendo limitado porque los costos de construcción son un 60% más altos que los de las naves de temperatura ambiente. Los fondos de inversión inmobiliaria (REIT) de almacenamiento en frío explotan la escasez para elevar los alquileres y obtener compromisos a largo plazo.

Los transportistas farmacéuticos exigen registros de cadena de custodia conformes con las Buenas Prácticas de Distribución (GDP), lo que impulsa la instalación de enfriadores redundantes y energía de respaldo. Los vendedores de artículos para el hogar, por el contrario, alquilan zonas de gran altura superiores a los 12 metros, reconociendo la eficiencia cúbica del apilamiento vertical de muebles. La especialización por segmento difunde así el gasto en equipos: congeladores de choque en un extremo y elevadores de alcance extendido en el otro.

Análisis Geográfico

Estados Unidos ancla la participación del Mercado de Almacenes de Comercio Electrónico en América del Norte con casi el 79,44% de los ingresos de 2025. El financiamiento mediante créditos de carbono ahora respalda las instalaciones de paneles solares en azoteas, reduciendo las facturas de servicios públicos al tiempo que genera compensaciones negociables que cubren entre el 15 y el 20% de los gastos de construcción incrementales. Por el contrario, la exposición a incendios forestales e inundaciones eleva los seguros hasta tal punto que algunas instalaciones del Golfo y del Pacífico enfrentan cargos de riesgo total superiores a 15 USD por pie cuadrado al año. Los cronogramas de construcción se extienden entre 6 y 12 meses más allá de lo planificado porque los plazos de entrega de vigas de acero se encuentran cerca de máximos históricos, lo que otorga a los propietarios establecidos flexibilidad para aumentar los alquileres a mitad del contrato.

México emerge como el motor de crecimiento de la región con un CAGR del 5,29%, impulsado por el nearshoring y las rutas de comercio de contenedores que aumentaron un 59,7% en 2024. Los fabricantes que se trasladan desde Asia se concentran alrededor de Monterrey, Saltillo y los cruces fronterizos, impulsando un auge en la construcción de almacenes. Los aranceles de diciembre de 2024 sobre textiles (35%) y bienes enviados por mensajería (19%) generaron una pausa temporal; sin embargo, los regímenes de depósito aduanero y los umbrales libres de aranceles del T-MEC permiten a los operadores más hábiles mitigar los aumentos de costos. La alta vacancia en el inventario de Clase B invita a programas de reconversión que añaden estanterías y control climático en lugar de construir desde cero, comprimiendo los plazos de entrega para los inquilinos de rápido crecimiento[4]"Datos de Comercio entre EE. UU. y México 2024," Comisión de Comercio Internacional de los Estados Unidos, usitc.gov.

Canadá aporta una porción estable pero con capacidad limitada al Mercado de Almacenes de Comercio Electrónico en América del Norte. Los costos de construcción son entre un 10 y un 15% superiores a los de referencia del Medio Oeste de Estados Unidos debido a las fluctuaciones cambiarias y la escasez de áridos, mientras que la estricta postura de la PIPEDA sobre los datos personales obliga al procesamiento local y a los protocolos de anonimización. Algunos operadores ahora incorporan los honorarios de ingeniería de privacidad en las tarifas contractuales, trasladando los costos de cumplimiento hacia los clientes. La capacidad de cadena de frío es escasa en torno a Toronto y Vancouver, lo que lleva a los transportistas transfronterizos a almacenar cargas congeladas en Detroit o Buffalo y atender a los clientes canadienses mediante rutas de entrega urgente.

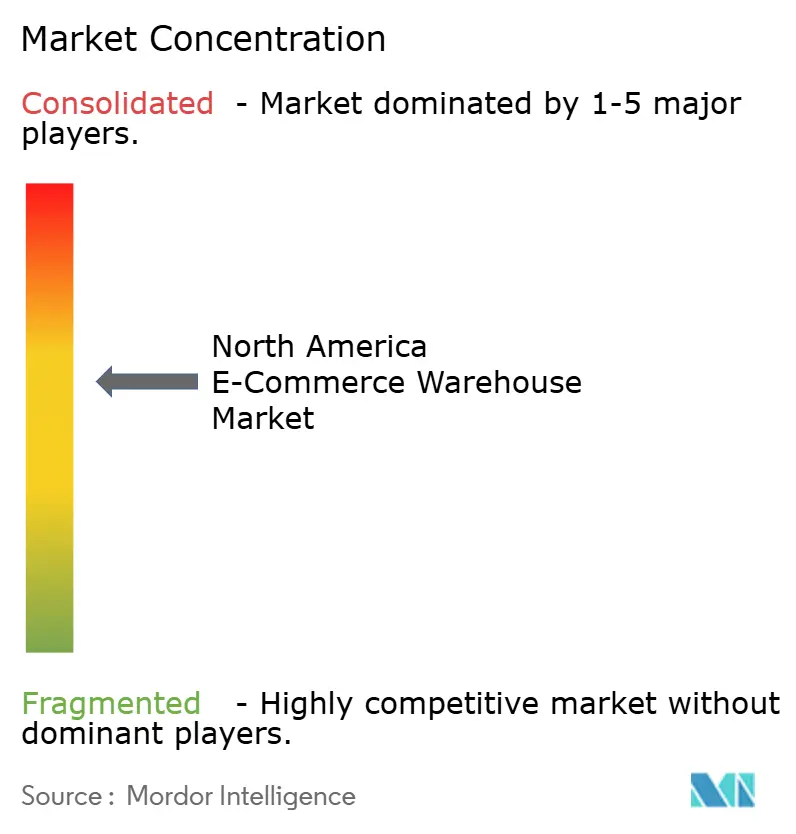

Panorama Competitivo

La competencia es moderada y se intensifica a medida que los operadores logísticos terceros (3PL) tradicionales, los fondos de inversión inmobiliaria (REIT) de almacenamiento en frío, los integradores de paquetería y las plataformas de cumplimiento basadas en software convergen en la automatización como elemento diferenciador. Los grandes operadores establecidos aprovechan sus redes multirregionales y su poder de compra para asegurar robótica a escala, lo que a su vez reduce el costo por pedido y fideliza a los clientes de alto volumen. Los proveedores de nivel medio se especializan en servicios de valor agregado, ofreciendo ensamblaje de kits o gestión de devoluciones que generan precios premium y una mayor fidelización de clientes.

Las oportunidades de mercado sin explotar persisten en edificios de gran altura adaptados a importaciones de gran tamaño, centros de drones en azoteas cerca de los corredores de la FAA, y tiendas oscuras con certificación LEED favorecidas por los minoristas de alimentos con criterios ESG. Las redes de activos ligeros que agregan capacidad de terceros a través de software ganan reconocimiento, aunque enfrentan presión sobre los márgenes si no pueden garantizar el tiempo de actividad de la robótica. La escasez de técnicos de mantenimiento, por tanto, otorga una ventaja a los operadores verticalmente integrados con equipos de ingeniería internos, protegiéndolos del tiempo de inactividad del 15 al 20% que afecta a los competidores menos preparados.

Las fusiones y adquisiciones continúan a medida que los operadores establecidos incorporan activos de cadena de frío, espacio transfronterizo regional y nodos farmacéuticos especializados. Los precios de los seguros y el riesgo regulatorio se han convertido en puntos focales de la debida diligencia, con los adquirentes descontando las valoraciones de almacenes ubicados en condados de alto riesgo o jurisdicciones con regulaciones estrictas de privacidad. Los flujos de capital provenientes de fondos de infraestructura e inversores soberanos respaldan el despliegue de almacenes ecológicos, profesionalizando aún más el campo competitivo dentro del Mercado de Almacenes de Comercio Electrónico en América del Norte.

Líderes de la Industria de Almacenes de Comercio Electrónico en América del Norte

GXO Logistics

DHL Group

CMA CGM Group (including CEVA Logistics)

FedEx

United Parcel Service of America, Inc. (UPS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: FedEx se asoció con Berkshire Grey para pilotar robots de descarga masiva totalmente autónomos en los centros de comercio electrónico de Estados Unidos, con el objetivo de mejorar el rendimiento de los contenedores y reducir el esfuerzo manual.

- Febrero de 2026: GXO Logistics posicionó a América del Norte como su principal vector de crecimiento, citando un mercado potencial de USD 250.000 millones y 970 instalaciones activas con un total de 18,6 millones de metros cuadrados.

- Noviembre de 2025: UPS finalizó la adquisición de Andlauer Healthcare Group por USD 1.600 millones, ampliando el alcance de la cadena de frío en las redes farmacéuticas de Estados Unidos y Canadá.

- Agosto de 2025: Americold inauguró un centro refrigerado de 31.100 metros cuadrados en Kansas City mediante una asociación ferroviaria con CPKC para agilizar el transporte de productos perecederos entre Estados Unidos y México.

Alcance del Informe del Mercado de Almacenes de Comercio Electrónico en América del Norte

| Centros de Cumplimiento |

| Centros de Distribución |

| Almacenes de Cadena de Frío |

| Tiendas Oscuras y Centros de Microcumplimiento |

| Otros (Centros de Logística Inversa, Almacenes Aduaneros, Espacios de Uso Híbrido, etc.) |

| Almacenamiento |

| Selección y Empaque |

| Servicios de Valor Agregado y Otros (Ensamblaje de Kits, Etiquetado) |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Ropa y Calzado |

| Electrónica de Consumo |

| Alimentos y Bienes de Consumo de Alta Rotación (FMCG) |

| Farmacéuticos, Belleza y Bienestar |

| Artículos para el Hogar y Mobiliario |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Almacén | Centros de Cumplimiento |

| Centros de Distribución | |

| Almacenes de Cadena de Frío | |

| Tiendas Oscuras y Centros de Microcumplimiento | |

| Otros (Centros de Logística Inversa, Almacenes Aduaneros, Espacios de Uso Híbrido, etc.) | |

| Por Tipo de Servicio | Almacenamiento |

| Selección y Empaque | |

| Servicios de Valor Agregado y Otros (Ensamblaje de Kits, Etiquetado) | |

| Por Nivel de Automatización | Manual |

| Semiautomatizado | |

| Totalmente Automatizado | |

| Por Industria de Usuario Final | Ropa y Calzado |

| Electrónica de Consumo | |

| Alimentos y Bienes de Consumo de Alta Rotación (FMCG) | |

| Farmacéuticos, Belleza y Bienestar | |

| Artículos para el Hogar y Mobiliario | |

| Otros | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para el Mercado de Almacenes de Comercio Electrónico en América del Norte entre 2026 y 2031?

Se proyecta que el mercado crezca a una CAGR del 4,1% durante el período 2026-2031.

¿Qué tipo de almacén se expande más rápido hasta 2031?

Se espera que las tiendas oscuras y los centros de microcumplimiento registren el mayor crecimiento con una CAGR del 9,34%.

¿Por qué los servicios de valor agregado ganan terreno en el almacenamiento?

Las marcas DTC buscan ensamblaje de kits, personalización y montaje que generan tarifas premium y profundizan la fidelización de los clientes.

¿Cómo afectan las primas de seguro a las decisiones de ubicación de las instalaciones?

Los aumentos de primas de hasta el 40% en regiones expuestas al clima llevan a los operadores a preferir zonas interiores o de menor riesgo.

¿Qué factor impulsa la demanda de almacenes de gran altura?

El aumento de las ventas en línea de muebles y equipos de fitness requiere alturas libres superiores a los 12 metros para un almacenamiento vertical eficiente.

¿Cómo influyen los créditos de carbono en la nueva construcción de almacenes?

Los desarrolladores pueden monetizar los créditos ambientales para compensar entre el 15% y el 20% de los costos de construcción ecológica, reduciendo la brecha de alquiler con los sitios estándar.

Última actualización de la página el: