Tamaño y Participación del Mercado de Sabores Alimentarios de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

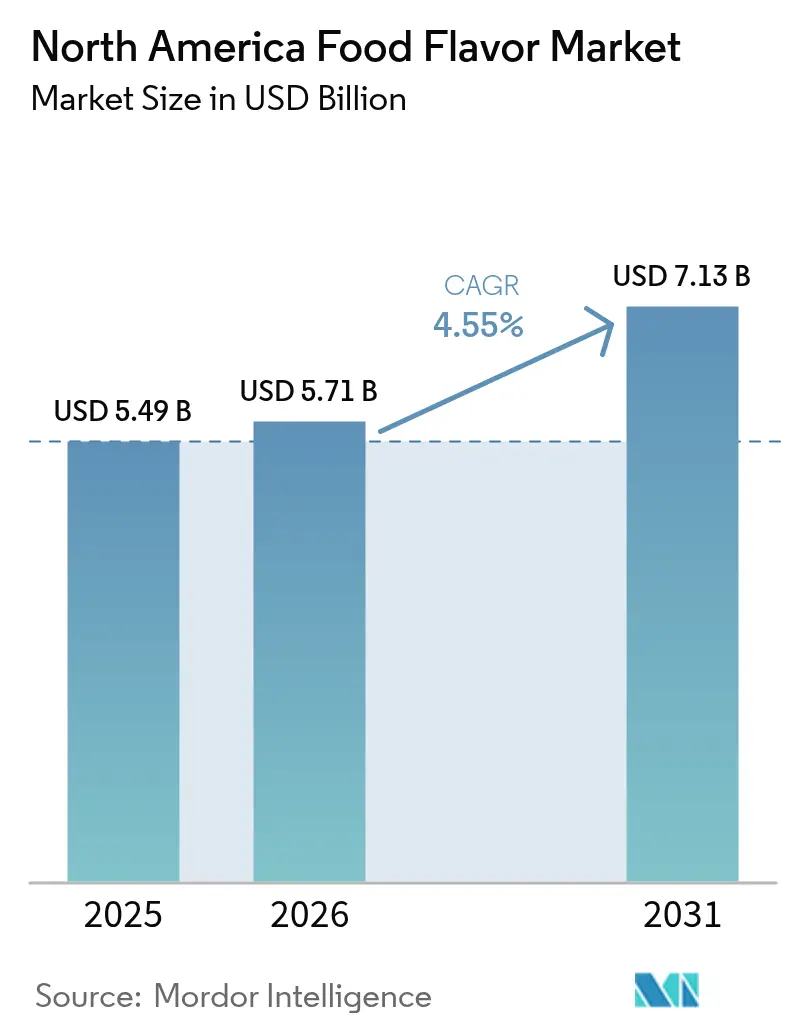

| Tamaño del mercado en el año base (2025) | 5.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sabores Alimentarios de América del Norte por Mordor Intelligence

El tamaño del mercado de sabores alimentarios de América del Norte fue de USD 5,49 mil millones en 2025 y se proyecta que alcance USD 5,71 mil millones en 2026 y USD 7,13 mil millones para 2031, registrando una CAGR del 4,55% entre 2026 y 2031. Este crecimiento sostenido muestra cómo los cambios en las preferencias de los consumidores hacia ingredientes naturales, las herramientas de formulación habilitadas por inteligencia artificial y el mayor escrutinio de etiquetas están redefiniendo las prioridades de compra. Los productos sintéticos, aunque aún dominantes, enfrentan una regulación más estricta y una adopción más lenta, mientras que las variantes naturales ganan impulso gracias a ciclos de aprobación más cortos y una demanda creciente de etiquetas limpias. Los fabricantes de bebidas anclan el volumen porque los medios líquidos transportan cargas complejas de sabor, mientras que los fabricantes de aperitivos salados impulsan el crecimiento incremental a través de perfiles étnicos y con alto contenido de picante. A lo largo de la cadena de valor, la seguridad del suministro de extractos botánicos, los nuevos métodos de encapsulación y la optimización del comercio transfronterizo bajo el T-MEC crean vientos de cola adicionales. Como resultado, el mercado de sabores alimentarios de América del Norte está transitando de la maduración hacia una expansión impulsada por la innovación.

Conclusiones Clave del Informe

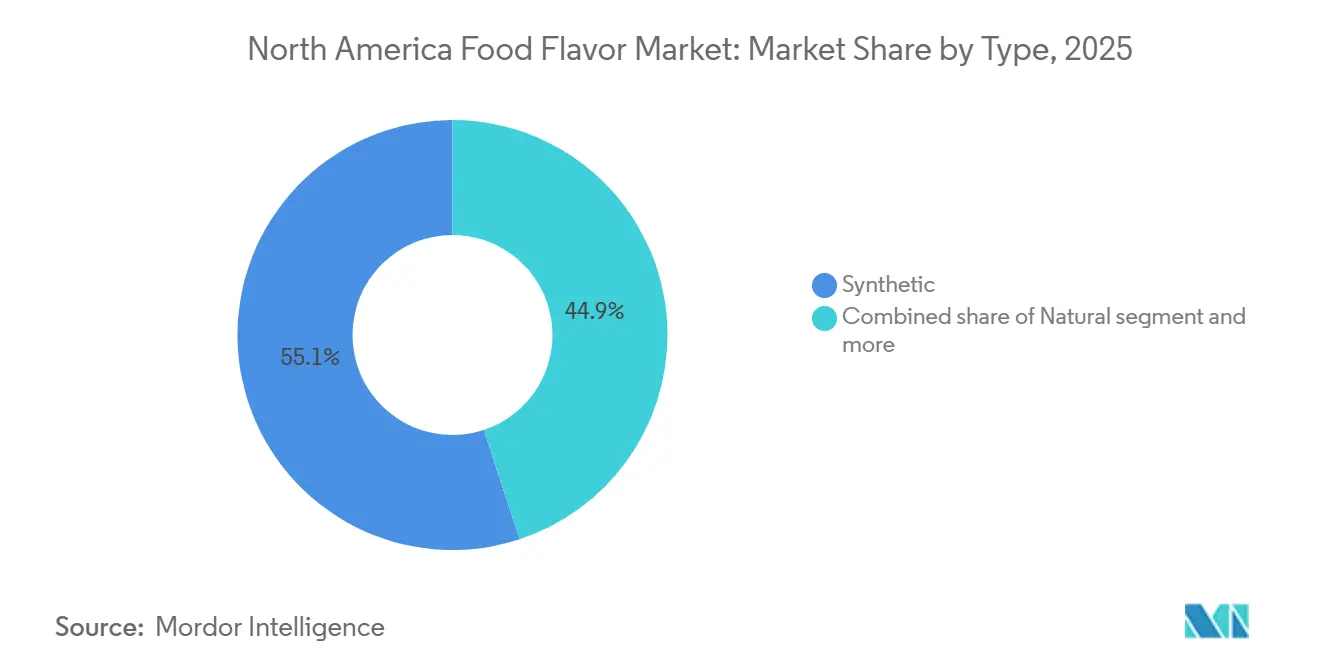

- Por tipo, los saborizantes sintéticos retuvieron el 55,01% de la participación del mercado de sabores alimentarios de América del Norte en 2025, mientras que los saborizantes naturales están en camino de alcanzar una CAGR del 4,78% hasta 2031.

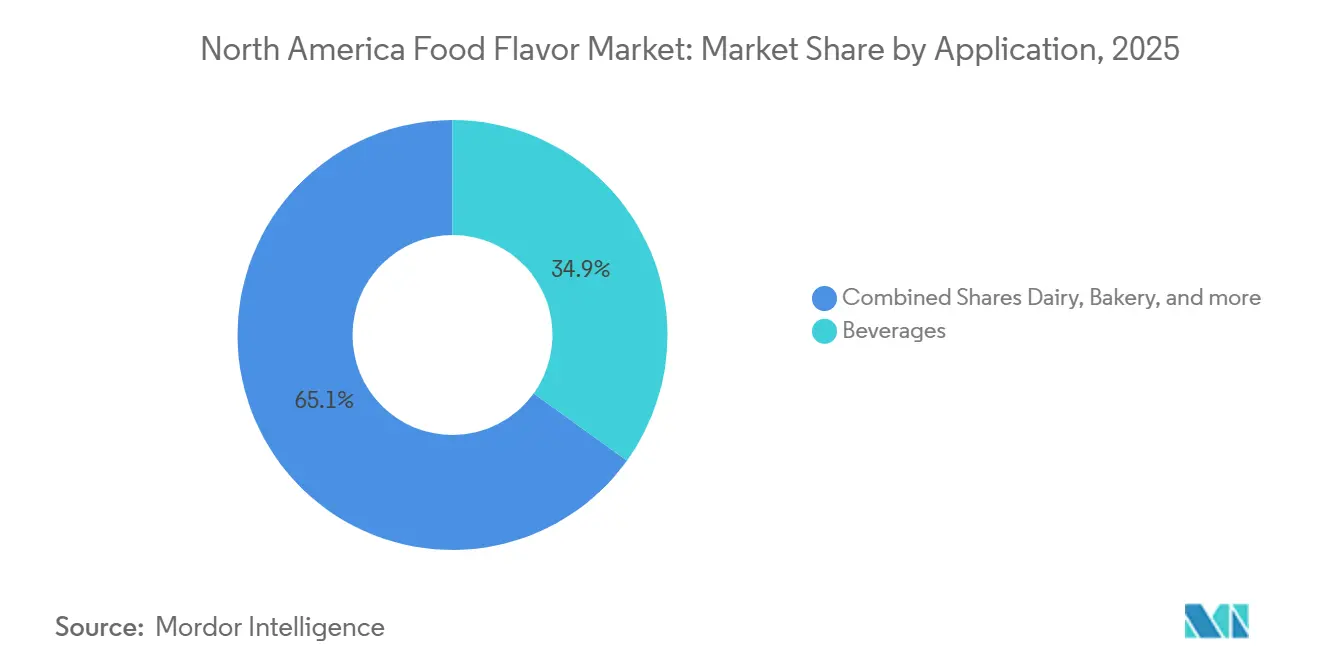

- Por aplicación, las bebidas representaron el 34,95% de la participación del mercado de sabores alimentarios de América del Norte en 2025, y los aperitivos salados avanzan a una CAGR del 5,04% hasta 2031.

- Por geografía, Estados Unidos representó una participación del 72,23% en el mercado de sabores alimentarios de América del Norte durante 2025, mientras que se prevé que México se expanda a una CAGR del 5,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sabores Alimentarios de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~)% Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de ingredientes naturales y de etiqueta limpia | +1.2% | América del Norte, con mayor adopción en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Creciente consumo de alimentos procesados y de conveniencia | +0.8% | Liderado por Estados Unidos, expandiéndose a México a través de marcas multinacionales | Largo plazo (≥ 4 años) |

| Expansión de la industria global de alimentos y bebidas | +0.7% | Regional, con México mostrando las tasas de crecimiento más altas | Mediano plazo (2-4 años) |

| Avances tecnológicos en encapsulación y modulación de sabores | +0.6% | Centros urbanos de Estados Unidos y Canadá, penetración limitada en México | Largo plazo (≥ 4 años) |

| Innovación en sabores exóticos y únicos | +0.4% | Centros de manufactura de América del Norte, Investigación y Desarrollo concentrada en Estados Unidos | Corto plazo (≤ 2 años) |

| Demanda de soluciones de sabor alternativas de origen vegetal | +0.3% | Global, con empresas norteamericanas liderando la implementación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la demanda de ingredientes naturales y de etiqueta limpia

Los cambios en las preferencias de los consumidores hacia los saborizantes naturales se aceleran a medida que aumenta la presión regulatoria contra los aditivos sintéticos. El anuncio de la FDA sobre la prohibición del Rojo 3 a partir de enero de 2027 ejemplifica esta tendencia, obligando a los fabricantes a reformular productos con alternativas naturales [1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Sustancias Añadidas a los Alimentos (anteriormente EAFUS)", fda.gov. El posicionamiento de etiqueta limpia se convierte en una necesidad competitiva más que en una diferenciación premium, con los principales fabricantes de alimentos invirtiendo fuertemente en el abastecimiento y las capacidades de procesamiento de sabores naturales. Esta transición crea desequilibrios entre oferta y demanda para extractos botánicos clave, generando primas de precio que los fabricantes más pequeños tienen dificultades para absorber. El impulso regulatorio sugiere que seguirán restricciones similares sobre otros aditivos sintéticos, lo que convierte la adquisición de ingredientes naturales en un imperativo estratégico para el acceso sostenido al mercado.

Expansión de la industria global de alimentos y bebidas

En América del Norte, particularmente en México, el sector de alimentos procesados está experimentando un crecimiento significativo, lo que impulsa una mayor demanda de soluciones de saborizantes rentables. El acuerdo comercial T-MEC desempeña un papel fundamental en el apoyo a la industria de procesamiento de alimentos de México al reducir las barreras arancelarias para las importaciones de ingredientes provenientes de Estados Unidos y Canadá. Esta reducción facilita la incorporación de perfiles de sabor más sofisticados y diversos en productos que tradicionalmente eran más simples en su naturaleza. Las empresas de sabores con cadenas de suministro bien establecidas y aprobaciones regulatorias en los tres países están bien posicionadas para capitalizar esta expansión geográfica. Además, la creciente tendencia de premiumización en los productos alimentarios mexicanos está acelerando la adopción de sistemas de sabor más intrincados y complejos. Esta dinámica evolutiva del mercado de sabores alimentarios crea oportunidades sustanciales para las empresas de sabores de nivel medio para establecer asociaciones regionales estratégicas y ampliar su presencia en la región.

Creciente consumo de alimentos procesados y de conveniencia

A medida que los fabricantes trabajan para armonizar el atractivo del sabor con un posicionamiento orientado a la salud, la innovación en bebidas funcionales impulsa el desarrollo de perfiles de sabor cada vez más complejos. La integración de ingredientes nutracéuticos con sistemas de sabor avanzados introduce desafíos técnicos significativos, que tienden a favorecer a las empresas que poseen tecnologías de encapsulación sofisticadas y una amplia experiencia regulatoria. La disposición de los consumidores a pagar una prima por productos que ofrecen beneficios funcionales para la salud ha creado oportunidades para aplicaciones de sabor de alto valor, particularmente en categorías emergentes como las bebidas adaptogénicas y los aperitivos enriquecidos con proteínas. Esta tendencia está impulsando a las empresas de sabores a intensificar sus esfuerzos de I+D, centrándose en el desarrollo de tecnologías de enmascaramiento para abordar el amargor de los compuestos bioactivos. Las empresas que resuelven con éxito las compensaciones entre el sabor y los beneficios para la salud están estableciendo sólidas ventajas competitivas en el mercado.

Demanda de soluciones de sabor alternativas de origen vegetal

Para replicar los perfiles de sabor de los alimentos de origen animal, la innovación en alimentos de origen vegetal depende cada vez más de técnicas avanzadas de saborizantes. Este cambio ha impulsado significativamente la demanda de compuestos especializados diseñados para imitar las características umami y de grasa, que son esenciales para lograr el sabor y la sensación en boca deseados. La complejidad técnica involucrada en el desarrollo de alternativas de carne y lácteos de origen vegetal crea oportunidades sustanciales para las empresas de sabores con experiencia en interacciones proteicas y la integración perfecta de textura y sabor. Para los consumidores, la autenticidad del sabor sigue siendo un factor crítico que influye en su aceptación de los productos de origen vegetal. Como resultado, el desarrollo de perfiles de sabor auténticos y atractivos se ha convertido en un factor de éxito fundamental para los fabricantes en el mercado de proteínas alternativas. Esta creciente tendencia beneficia particularmente a las empresas de sabores que poseen sólidas capacidades de investigación y desarrollo (I+D) y mantienen asociaciones estratégicas con proveedores de ingredientes enfocados en crear soluciones innovadoras de proteínas vegetales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~)% Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuaciones en los precios y la disponibilidad de materias primas esenciales | -0.9% | América del Norte, con las regiones agrícolas más afectadas | Corto plazo (≤ 2 años) |

| Estrictas normas regulatorias y mandatos de cumplimiento de los clientes | -0.6% | Principalmente Estados Unidos y Canadá, México en proceso de convergencia | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro y desafíos logísticos | -0.5% | Regional, con el comercio transfronterizo más vulnerable | Corto plazo (≤ 2 años) |

| Crecientes preocupaciones de salud relacionadas con los aditivos artificiales | -0.4% | Impulsado por los consumidores en toda América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones en los precios y la disponibilidad de materias primas esenciales

Los costos de los sabores naturales están fuertemente influenciados por las fluctuaciones en los precios de los productos agrícolas. La vainilla, los aceites cítricos y los extractos de especias, en particular, han experimentado una volatilidad de precios significativa, principalmente debido a las perturbaciones climáticas y las tensiones geopolíticas. La concentración de materias primas esenciales para sabores en regiones geográficas específicas agrava las vulnerabilidades de la cadena de suministro, dificultando que los fabricantes implementen estrategias de cobertura efectivas. Por ejemplo, las recientes condiciones de sequía en México y los eventos climáticos extremos en toda América del Norte han perturbado los patrones de abastecimiento establecidos. Estas perturbaciones han obligado a las empresas de sabores a adoptar redes de proveedores más diversificadas para mitigar los riesgos, según señaló el Departamento de Agricultura de los Estados Unidos [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Comunicados de Prensa", usda.gov. Sin embargo, esta volatilidad afecta de manera desproporcionada a las empresas de sabores más pequeñas, que a menudo carecen de la escala de adquisición, los recursos financieros y la capacidad para mantener niveles adecuados de inventario estratégico, dejándolas más expuestas a los desafíos de la cadena de suministro.

Estrictas normas regulatorias y mandatos de cumplimiento de los clientes

A medida que Health Canada y la FDA implementan regulaciones más estrictas sobre la supervisión de aditivos alimentarios, el entorno regulatorio se vuelve cada vez más intrincado [3]Fuente: Gobierno de Canadá, "Aditivos Alimentarios", canada.ca. El proceso de aprobación para nuevos compuestos de sabor ahora requiere documentación exhaustiva y pruebas extensas para cumplir con los estándares de conformidad. Estas mayores exigencias regulatorias aumentan significativamente los costos, afectando de manera desproporcionada a las empresas más pequeñas que a menudo carecen de los recursos para navegar tales complejidades. Esto crea barreras sustanciales para la entrada al mercado y frena la innovación dentro de la industria. Además, los principales fabricantes de alimentos imponen requisitos específicos del cliente, incluidos protocolos de prueba únicos y certificaciones de calidad, que complican aún más el proceso. Estas exigencias fragmentan los recursos de I+D, dificultando que los actores más pequeños compitan de manera efectiva. En contraste, las empresas de sabores más grandes están mejor posicionadas para gestionar estos desafíos gracias a sus equipos dedicados de asuntos regulatorios y sus relaciones bien establecidas con las agencias de aprobación, lo que les otorga una ventaja competitiva para adaptarse al marco regulatorio en evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Saborizantes Naturales Ganan Terreno a Pesar del Dominio Sintético

Los saborizantes sintéticos mantienen un liderazgo de mercado dominante con una participación del 55,01% en 2025, lo que refleja las ventajas de costo y la disponibilidad constante de suministro que atraen a los fabricantes de alimentos sensibles al precio. Sin embargo, los saborizantes naturales emergen como el campeón del crecimiento con una CAGR del 4,78% hasta 2031, impulsados por las preferencias de etiqueta limpia de los consumidores y la presión regulatoria contra los aditivos artificiales. Los saborizantes idénticos a la naturaleza ocupan una posición intermedia, ofreciendo un equilibrio entre costo y rendimiento para los fabricantes que transitan de formulaciones sintéticas a naturales. El dominio del segmento sintético se deriva de la infraestructura de fabricación establecida y las aprobaciones regulatorias que crean costos de cambio para los productores de alimentos.

Las tecnologías avanzadas de encapsulación permiten mejoras en la estabilidad de los sabores naturales que históricamente favorecían a las alternativas sintéticas, reduciendo la brecha de rendimiento entre categorías. La inversión de DSM-Firmenich en capacidades de procesamiento de sabores naturales ejemplifica cómo los principales actores se están reposicionando para la transición hacia la etiqueta limpia. Los marcos de cumplimiento de la FDA tratan los saborizantes naturales y sintéticos de manera diferente, con los ingredientes naturales enfrentando requisitos de aprobación previa a la comercialización menos estrictos que aceleran los plazos de desarrollo de productos. La prima de costo para los saborizantes naturales continúa reduciéndose a medida que aumentan las escalas de producción y las alternativas sintéticas enfrentan restricciones regulatorias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Bebidas Lideran Mientras los Aperitivos Salados se Aceleran

La aplicación de bebidas representa una participación de mercado del 34,95% en 2025, beneficiándose de los altos requisitos de carga de sabor y las oportunidades de posicionamiento premium en las categorías de bebidas funcionales. Los aperitivos salados representan la aplicación de más rápido crecimiento con una CAGR del 5,04%, impulsados por la exploración de sabores étnicos y la escalada en los niveles de picante entre los consumidores norteamericanos. Las aplicaciones lácteas mantienen una demanda estable a través de innovaciones en queso, yogur y helado, mientras que las aplicaciones de panadería enfrentan presión en los márgenes por la inflación en los costos de ingredientes básicos. Las aplicaciones de confitería muestran resiliencia a través de lanzamientos de productos de temporada y el desarrollo de sabores de chocolate premium.

Las aplicaciones de carne experimentan una transformación a medida que las alternativas de origen vegetal requieren sofisticadas tecnologías de replicación de umami y grasa que exigen precios más altos que los saborizantes de carne tradicionales. El liderazgo del segmento de bebidas refleja la capacidad del medio líquido para transportar perfiles de sabor complejos e ingredientes funcionales que las aplicaciones sólidas no pueden acomodar fácilmente. La identificación por parte de Edlong de la mantequilla dorada y el speculoos como las principales tendencias de sabores lácteos para 2025 ilustra cómo la innovación específica por aplicación impulsa el crecimiento del segmento. Otras aplicaciones, incluidas salsas y condimentos, se benefician de las tendencias de cocina en casa que surgieron en años recientes y persisten a través del desarrollo de productos orientados a la conveniencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos ancla el panorama de sabores alimentarios de América del Norte con una participación de mercado del 73,23% en 2025, aprovechando la infraestructura de procesamiento de alimentos más sofisticada del mundo y la disposición de los consumidores a pagar primas por experiencias de sabor innovadoras. La dinámica del mercado estadounidense favorece la adopción de ingredientes naturales, impulsada por la presión regulatoria de la FDA y la conciencia de salud de los consumidores, lo que crea oportunidades para el posicionamiento premium. Las principales empresas de sabores concentran sus instalaciones de I+D en Estados Unidos para acceder al talento de primer nivel en ciencias de los alimentos y mantener proximidad con los principales fabricantes de alimentos. La madurez del mercado permite enfocarse en aplicaciones de alto valor como bebidas funcionales y alternativas de origen vegetal que requieren tecnologías avanzadas de sabor.

México representa el mercado de más rápido crecimiento de la región con una CAGR del 5,22% hasta 2031, beneficiándose de la expansión de la industria de alimentos procesados y el creciente poder adquisitivo de la clase media que impulsa la demanda de perfiles de sabor más sofisticados. Las disposiciones comerciales del T-MEC reducen los costos de importación de ingredientes provenientes de Estados Unidos y Canadá, permitiendo a los fabricantes de alimentos mexicanos acceder a soluciones de saborizantes premium que anteriormente eran prohibitivas en términos de costo. Las recientes condiciones de sequía y los desafíos agrícolas crean vulnerabilidades en la cadena de suministro que favorecen a las empresas de sabores con redes de abastecimiento diversificadas y capacidades de fabricación local. La relativa estabilidad del peso frente al dólar estadounidense facilita acuerdos de suministro a largo plazo que apoyan la expansión sostenida del mercado.

Canadá mantiene una posición de mercado maduro y estable con un crecimiento vinculado a las transiciones hacia ingredientes naturales y la alineación regulatoria con los estándares estadounidenses que facilita el abastecimiento transfronterizo de ingredientes. La mayor supervisión de aditivos alimentarios por parte de Health Canada crea costos de cumplimiento que favorecen a las empresas de sabores más grandes con capacidades establecidas en asuntos regulatorios. El sector agrícola del país proporciona materias primas clave para la producción de sabores naturales, creando oportunidades de integración vertical para las empresas que buscan control de la cadena de suministro. Los fabricantes de alimentos canadienses obtienen cada vez más soluciones de saborizantes de proveedores estadounidenses para acceder a portafolios de ingredientes más amplios y eficiencias de costo, creando flujos de comercio transfronterizo que se benefician de las disposiciones del T-MEC.

Panorama Competitivo

El mercado de sabores alimentarios de América del Norte exhibe una competencia fragmentada, creando oportunidades para actores especializados y disruptores impulsados por la tecnología para capturar participación de las corporaciones multinacionales establecidas. Los líderes del mercado persiguen estrategias de integración vertical a través de adquisiciones estratégicas, ejemplificadas por la compra de Flavor Producers por parte de Glanbia por USD 300 millones y la adquisición de IFF Pharma Solutions por parte de Roquette por USD 2.850 millones, con el objetivo de controlar las cadenas de suministro en medio de la volatilidad de las materias primas.

El desarrollo de sabores impulsado por inteligencia artificial emerge como un diferenciador competitivo, con empresas como Symrise que despliegan algoritmos de aprendizaje automático para acelerar los ciclos de I+D y reducir el tiempo de comercialización de nuevos perfiles de sabor. Existen oportunidades de espacio en blanco en los saborizantes para carne de origen vegetal, aplicaciones de bebidas funcionales y tecnologías de enmascaramiento natural para compuestos bioactivos amargos, donde la complejidad técnica crea barreras de entrada que favorecen a las empresas con capacidades avanzadas de I+D.

Los disruptores emergentes aprovechan las plataformas digitales y los modelos de venta directa al fabricante para eludir los canales de distribución tradicionales, mientras que los actores establecidos responden a través de expansiones de instalaciones y asociaciones tecnológicas. Los marcos de cumplimiento de la FDA crean fosos regulatorios que benefician a las empresas con aprobaciones GRAS establecidas y extensas bases de datos de seguridad, convirtiendo la experiencia regulatoria en un activo competitivo clave en el panorama fragmentado.

Líderes de la Industria de Sabores Alimentarios de América del Norte

International Flavors and Fragrances

Symrise AG

DSM-Firmenich

Givaudan SA

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2023: Archer Daniels Midland Company adquirió Revela Foods, un desarrollador y fabricante con sede en Wisconsin de ingredientes y soluciones innovadoras de sabores lácteos. Con esta adquisición, la empresa tiene como objetivo ampliar su portafolio de productos.

- Octubre de 2023: Symrise introdujo SET Flavors, una marca que aprovecha las tecnologías de enriquecimiento para ofrecer soluciones de sabor premium y genuinas. A través de su tecnología de Enriquecimiento Selectivo, SET Flavors, en colaboración con sus socios, captura hábilmente las complejidades de la naturaleza. Esto es posible mediante el empleo de equipos de vanguardia y procesos optimizados, culminando en perfiles de sabor verdaderamente únicos y fieles a sus orígenes.

- Septiembre de 2023: Robertet adquirió BioPod, una herramienta de cultivo ambientalmente consciente que prevé las dificultades de obtener componentes naturales y su producción. BioPod es un invernadero desplegable que mide 11 metros de longitud, 5 metros de ancho y 6 metros de altura.

- Junio de 2023: Nelson-Jameson Inc., un distribuidor líder en la industria de procesamiento de alimentos, amplió su acuerdo con DSM-Firmenich. Nelson-Jameson ha sido el distribuidor exclusivo de ingredientes para queso de DSM-Firmenich durante muchos años y ahora será el distribuidor exclusivo de sus ingredientes para el segmento de lácteos frescos, incluidos yogur, suero de leche y crema agria.

Alcance del Informe del Mercado de Sabores Alimentarios de América del Norte

El sabor alimentario se utiliza para mejorar el sabor de los productos alimenticios, como carnes y verduras, dulces y aperitivos. El Mercado de Sabores Alimentarios de América del Norte está segmentado por Tipo (Sintético, Natural, Idéntico a la Naturaleza), Aplicación (Lácteos, Panadería, Confitería, Aperitivos Salados, Carne, Bebidas, Otras Aplicaciones) y Geografía (Estados Unidos, Canadá, México, Resto de América del Norte). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sintético |

| Natural |

| Idéntico a la Naturaleza |

| Lácteos |

| Panadería |

| Confitería |

| Aperitivos Salados |

| Carne |

| Bebidas |

| Otras Aplicaciones |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo | Sintético |

| Natural | |

| Idéntico a la Naturaleza | |

| Por Aplicación | Lácteos |

| Panadería | |

| Confitería | |

| Aperitivos Salados | |

| Carne | |

| Bebidas | |

| Otras Aplicaciones | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sabores alimentarios de América del Norte en 2026?

Está valorado en USD 5,71 mil millones, con un crecimiento previsto hasta USD 7,13 mil millones para 2031.

¿Qué tipo de producto se expande más rápido?

Los saborizantes naturales avanzan a una CAGR del 4,78% hasta 2031 debido a la demanda de etiqueta limpia y la presión regulatoria sobre los sintéticos.

¿Por qué las bebidas tienen la mayor participación?

Las bebidas necesitan sistemas de sabor multicapa para equilibrar los ingredientes funcionales, lo que les otorga el 34,95% de los ingresos en 2025.

¿Qué país crece más rápido?

México lidera el crecimiento regional con una CAGR del 5,22%, respaldado por el comercio de ingredientes habilitado por el T-MEC y la expansión de los alimentos procesados.

Última actualización de la página el: