Tamaño y Participación del Mercado de Terapias Dirigidas a Neoantigenos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.48% CAGR |

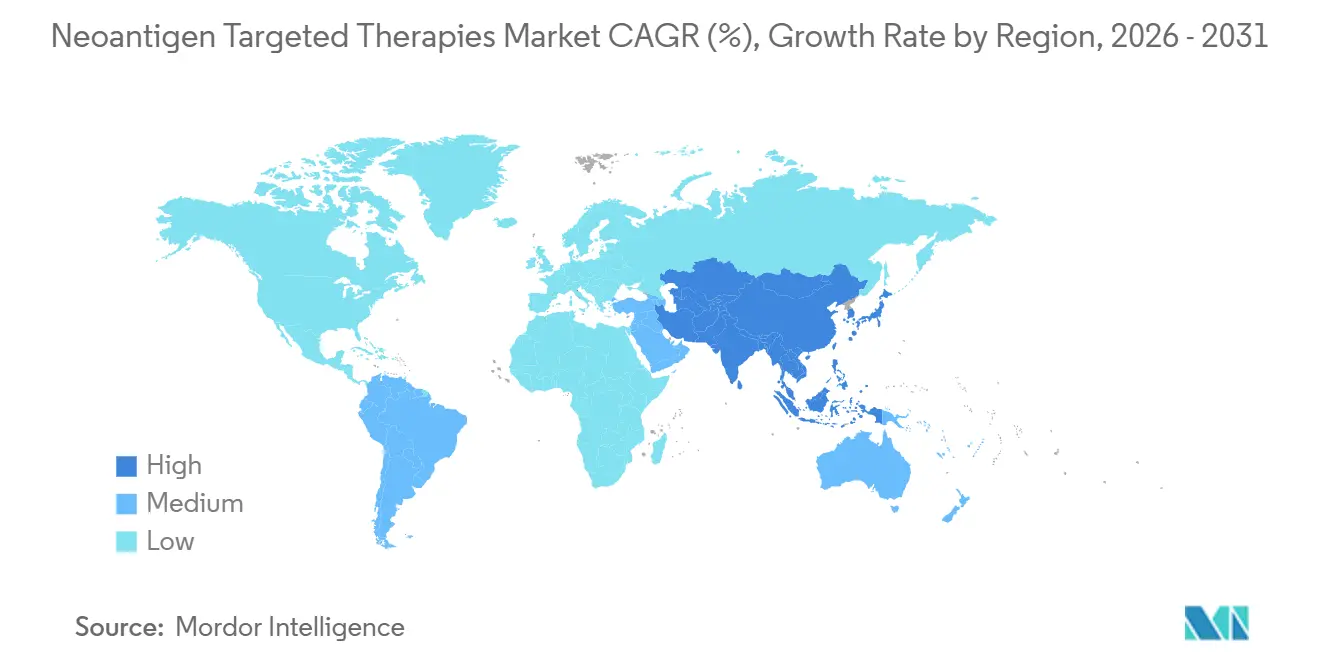

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Terapias Dirigidas a Neoantigenos por Mordor Intelligence

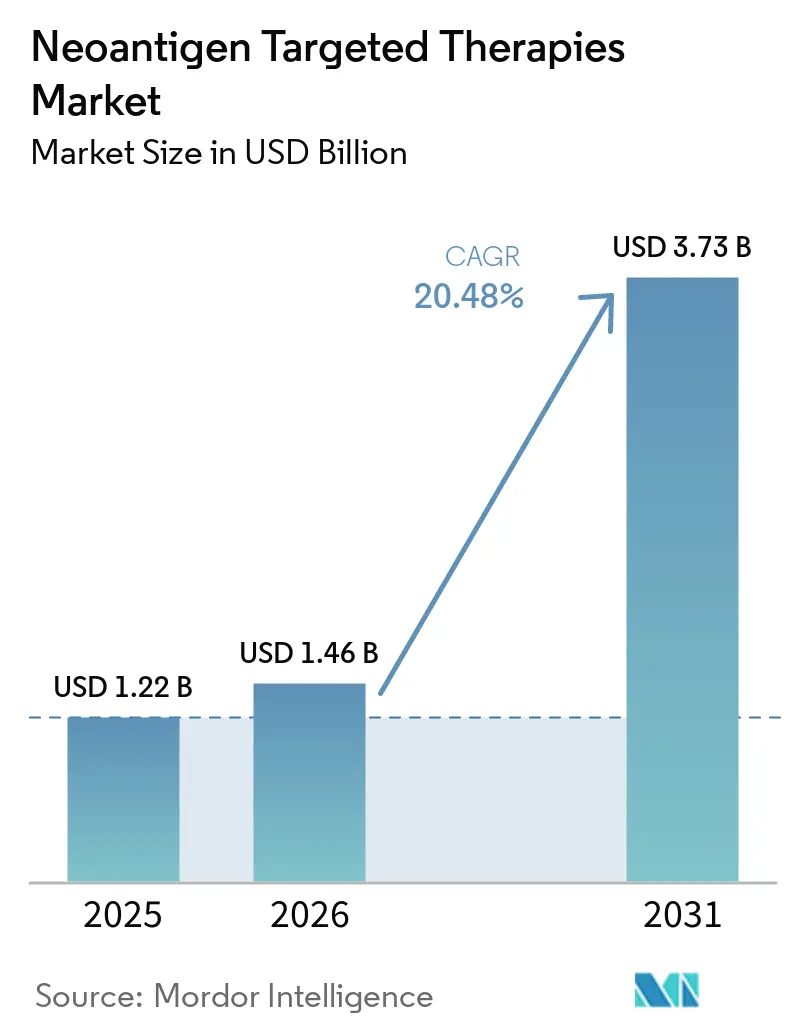

Se proyecta que el tamaño del Mercado de Terapias Dirigidas a Neoantigenos sea de USD 1,22 mil millones en 2025, USD 1,46 mil millones en 2026, y alcance USD 3,73 mil millones en 2031, creciendo a una CAGR del 20,48% de 2026 a 2031.

La evidencia clínica en etapa avanzada en 2026 que muestra reducciones duraderas en el riesgo de recurrencia cuando se añaden vacunas individualizadas a la terapia con inhibidores de PD-1 señala una creciente convicción clínica en los principales centros oncológicos. La mejora en la predicción y validación de epítopos sustenta la confianza en la administración, con algoritmos modernos de unión a HLA que demuestran una fuerte concordancia con los ensayos experimentales y la secuenciación de ARN que confirma la expresión de la mayoría de los neoantigenos predichos. La detección de enfermedad residual mínima mediante ensayos sensibles de ADN tumoral circulante (ctDNA) está impulsando el despliegue más temprano en el recorrido del paciente y habilitando estrategias adyuvantes que apuntan al riesgo de recaída en lugar de a la enfermedad voluminosa. Los programas nacionales, como la Plataforma de Lanzamiento de Vacunas contra el Cáncer del Servicio Nacional de Salud del Reino Unido, están estructurando vías de múltiples sitios que pueden trasladar las vacunas personalizadas desde centros especializados hacia redes hospitalarias más amplias.

Conclusiones Clave del Informe

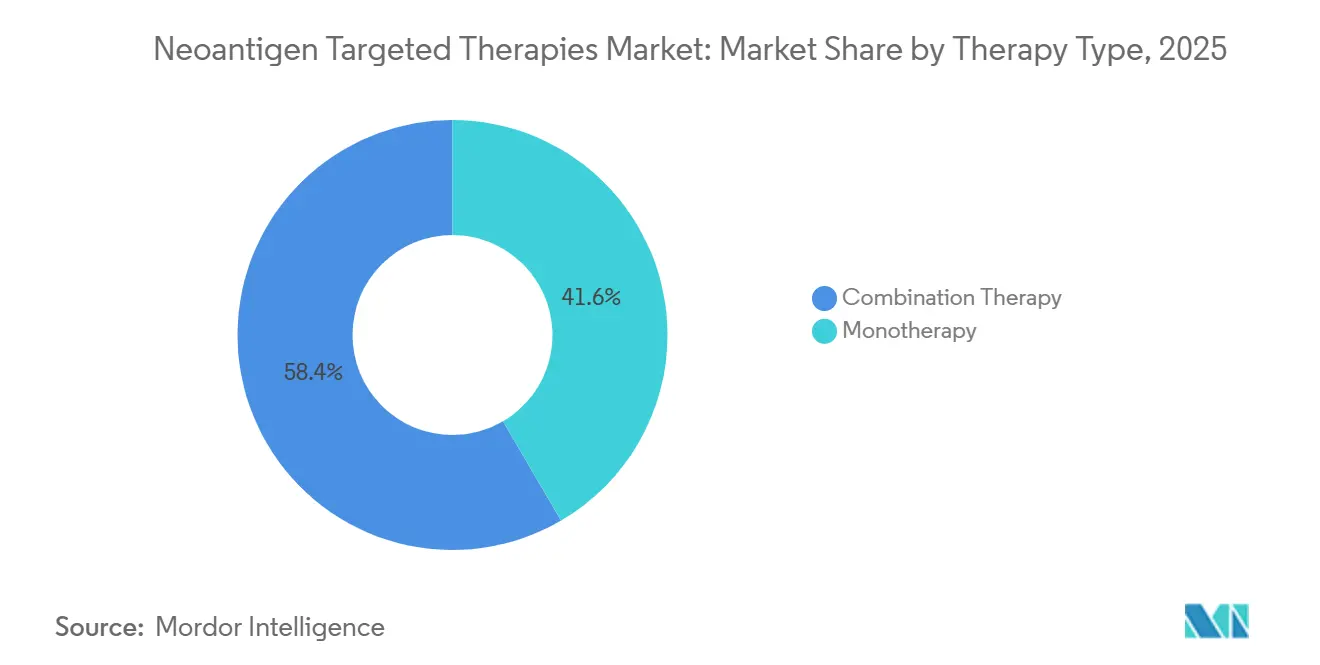

- Por tipo de terapia, la terapia combinada lideró con una participación de ingresos del 58,42% en 2025, mientras que se proyecta que la monoterapia registre el crecimiento más rápido con una CAGR del 22,56% hasta 2031 en el mercado de terapias dirigidas a neoantigenos.

- Por indicación oncológica, el melanoma representó el 31,57% de los ingresos de 2025, y se prevé que el cáncer de pulmón de células no pequeñas se expanda a una CAGR del 23,61% hasta 2031.

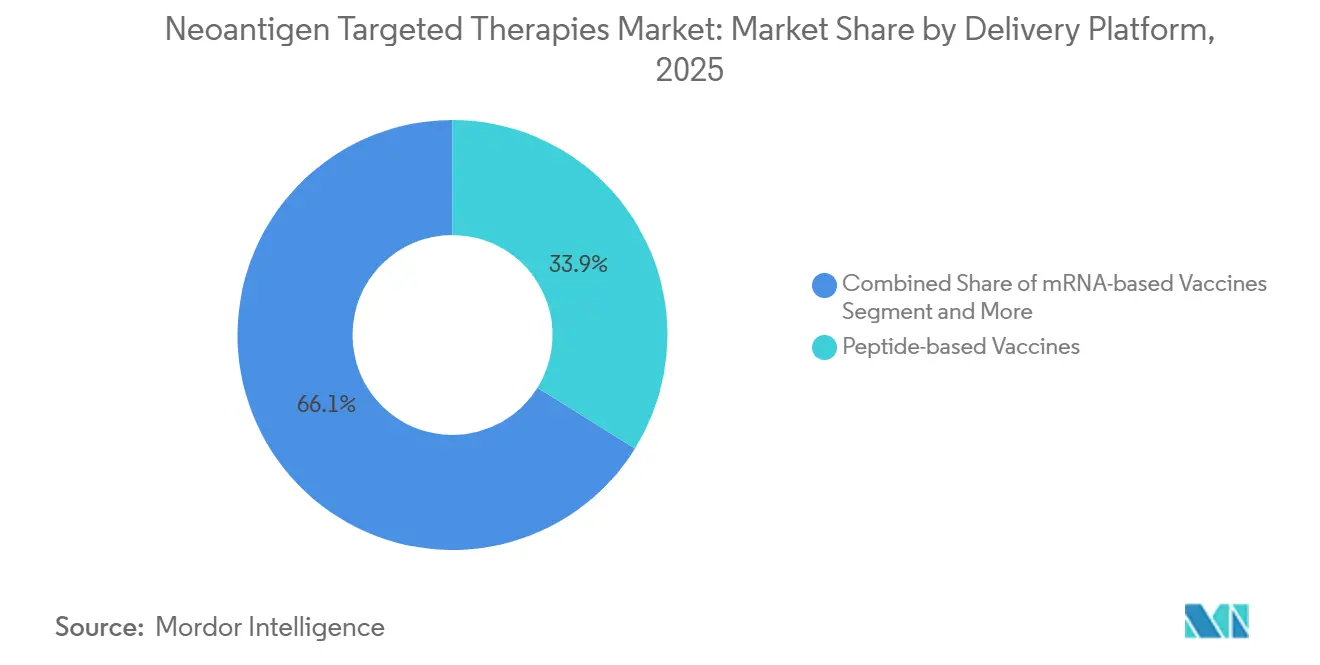

- Por plataforma de administración, los péptidos mantuvieron el 33,86% de los ingresos de 2025, y se espera que las plataformas de ARNm crezcan a una CAGR del 21,87% durante 2026-2031 en el mercado de terapias dirigidas a neoantigenos.

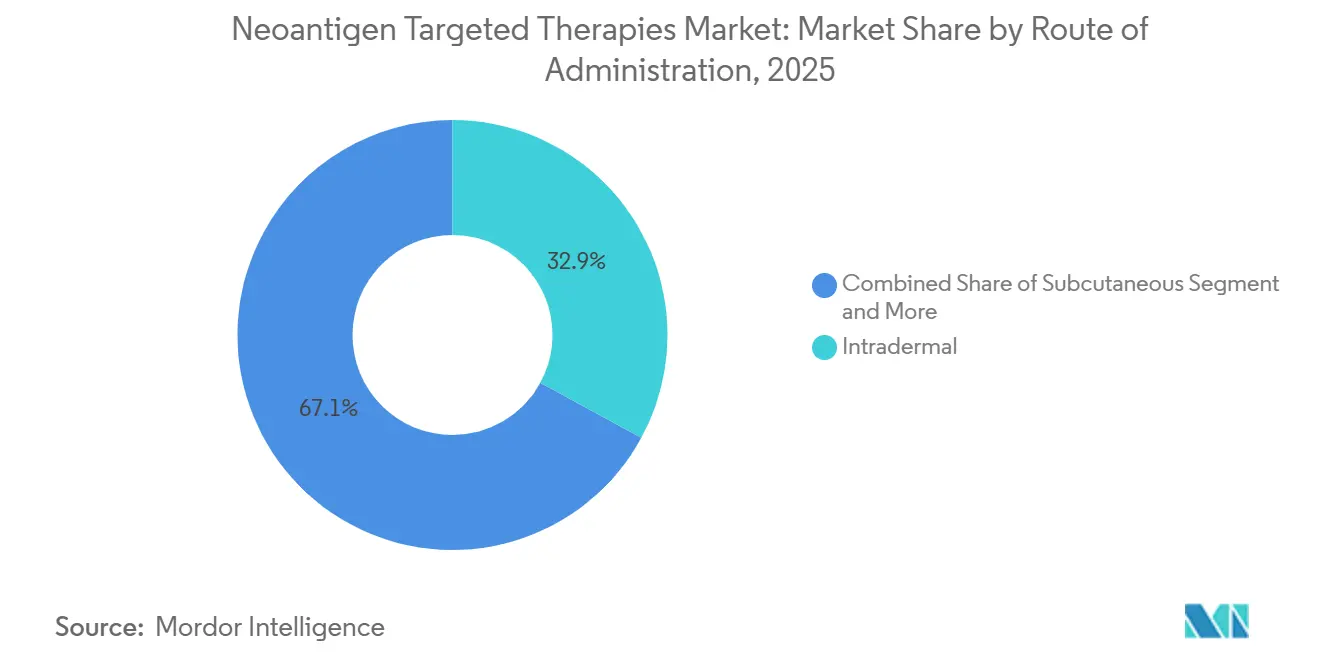

- Por vía de administración, la inyección intradérmica representó el 32,94% de los ingresos de 2025, con la administración subcutánea proyectada para avanzar a una CAGR del 23,76% hasta 2031.

- Por usuario final, los institutos académicos y de investigación concentraron el 42,58% de los ingresos de 2025, mientras que los hospitales de atención terciaria registrarán una CAGR del 24,48% hasta 2031 en el mercado de terapias dirigidas a neoantigenos.

- Por geografía, América del Norte capturó el 35,23% de los ingresos de 2025, y se proyecta que Asia-Pacífico crezca más rápido con una CAGR del 25,72% hasta 2031 en el mercado de terapias dirigidas a neoantigenos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terapias Dirigidas a Neoantigenos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Global de la Incidencia del Cáncer | + 3.2% | Global, agudo en Asia-Pacífico (51,8% de los casos) y mercados de la OCDE con envejecimiento poblacional | Corto plazo (≤ 2 años) |

| Avances en Secuenciación de Alto Rendimiento y Bioinformática | + 4.5% | América del Norte y la UE liderando, infraestructura de Asia-Pacífico escalando rápidamente | Mediano plazo (2-4 años) |

| Resultados Clínicos Positivos en Etapa Avanzada en Inmunoterapias Personalizadas con Neoantigenos | + 6.8% | Ensayos de Fase 3 en América del Norte, vías PRIME en la UE, expansión en fases tempranas en Asia | Mediano plazo (2-4 años) |

| Apoyo Regulatorio e Inversor para la Oncología Individualizada | + 2.7% | Programa multinacional del Reino Unido, vías de facilitación de la FDA y la EMA | Corto plazo (≤ 2 años) |

| Transición hacia el Uso Adyuvante o Guiado por Enfermedad Residual Mínima Habilitado por la Selección de Pacientes Basada en ctDNA | + 1.9% | Mercados de la OCDE con infraestructura genómica madura y centros asiáticos seleccionados | Largo plazo (≥ 4 años) |

| Surgimiento de Productos de Neoantigenos de Cambio de Marco de Lectura Compartidos que Amplían las Poblaciones Tratables | + 1.4% | Global, con aplicación temprana en programas de síndrome de Lynch en EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Global de la Incidencia del Cáncer

La incidencia global del cáncer continúa creciendo, con Asia soportando la mayoría de los casos y una gran proporción de la mortalidad, lo que eleva la urgencia de nuevas modalidades que ofrezcan un control duradero.[1]Organización Mundial de la Salud, "GLOBOCAN 2022: Incidencia y Mortalidad por Cáncer," Organización Mundial de la Salud Los cánceres de pulmón, mama y colorrectal representaron las mayores porciones de nuevos diagnósticos en 2022, y los cánceres de pulmón e hígado han seguido siendo los principales contribuyentes a la mortalidad por cáncer, lo que continúa impulsando la demanda hacia nuevas opciones adyuvantes y de mantenimiento. Los programas de tomografía computarizada de baja dosis están aumentando la detección en etapas tempranas en poblaciones elegibles, lo que amplía la ventana clínica para la vacunación adyuvante dirigida a la enfermedad residual mínima en lugar de a tumores voluminosos. [2]Oficina Editorial de Frontiers, "Predicción y Validación de la Unión HLA-Péptido," Frontiers in Immunology Los tumores con alta carga mutacional, como el melanoma y el cáncer de pulmón de células no pequeñas relacionado con el tabaquismo, ofrecen reservorios más ricos de neoantigenos accionables y siguen siendo puntos focales para la comercialización de primera ola. Los cánceres pediátricos y los sarcomas con baja carga mutacional generan menos dianas, por lo que la inversión actual se concentra en neoplasias epiteliales de adultos donde la densidad de dianas y la visibilidad inmune respaldan respuestas duraderas de células T.

Avances en Secuenciación de Alto Rendimiento y Bioinformática

La validación de las predicciones de unión HLA-péptido está mejorando, con herramientas modernas que demuestran alta concordancia frente a ensayos experimentales y que permiten una selección de epítopos con mayor nivel de confianza. La secuenciación de ARN corrobora la expresión de una gran proporción de neoantigenos predichos, lo que reduce los falsos positivos y mejora la utilización en la fabricación al filtrar los objetivos con baja transcripción.[3]Editores, "Confirmación a Nivel de Transcripción de Neoantigenos Predichos," Nature La gestión de calidad en bioinformática se ha convertido en un punto focal regulatorio, con orientaciones de EE. UU. y Europa que impulsan la trazabilidad de auditorías, el control de versiones y la validación robusta de los flujos de trabajo basados en aprendizaje automático.[4]Asociación de Profesionales de Investigación Clínica, "Expectativas Regulatorias para la Validación de Algoritmos," ACRPEl cambio de flujos de trabajo de nivel investigativo a motores auditables y listos para presentación favorece a los patrocinadores que combinan escala de secuenciación con predicción in silico validada y confirmación de transcripción para agilizar los expedientes de IND. A medida que se fortalece la validación de plataformas, el mercado de terapias dirigidas a neoantigenos se beneficia de ciclos de diseño a clínica más cortos y de una mayor probabilidad de que los lotes fabricados induzcan la respuesta inmunitaria prevista.

Resultados Clínicos Positivos en Etapa Avanzada en Inmunoterapias Personalizadas con Neoantigenos

El seguimiento a cinco años en melanoma de alto riesgo resecado mostró una reducción sostenida en el riesgo de recurrencia o muerte cuando una vacuna personalizada de ARNm con neoantigenos se combinó con terapia con inhibidores de PD-1 en comparación con un inhibidor de punto de control inmunológico solo. La actividad duradera de las células T alineada con los resultados clínicos en estos conjuntos de datos respalda la premisa de que las respuestas CD8+ cebadas y persistentes son centrales para el control a largo plazo de la recurrencia en entornos de alto riesgo. La durabilidad observada más allá de la ventana de vacunación activa está desplazando el enfoque clínico hacia cursos adyuvantes finitos que buscan establecer memoria inmunológica en lugar de supresión indefinida de la enfermedad. A medida que avanzan los ensayos confirmatorios en tipos de tumores adicionales, el mercado de terapias dirigidas a neoantigenos está posicionado para transitar de ensayos de adopción temprana hacia vías posquirúrgicas estructuradas donde los criterios de valoración priorizan la supervivencia libre de recurrencia. Los programas más amplios de Fase 2 y Fase 3 iniciados por los principales patrocinadores en 2026 indican una expansión del alcance clínico en melanoma, pulmón, vejiga y cánceres renales, lo que mejora la visibilidad del potencial de expansión de indicaciones.

Apoyo Regulatorio e Inversor para la Oncología Individualizada

La colaboración plurianual del Reino Unido para inscribir hasta 10.000 pacientes a través de la Plataforma de Lanzamiento de Vacunas contra el Cáncer está construyendo una vía nacional para el cribado, la selección y la administración hospitalaria, lo que fortalece la logística de los regímenes individualizados. En paralelo, los aceleradores regulatorios de las agencias de EE. UU. y la UE están agilizando la generación de evidencia mediante diseños adaptativos y presentaciones continuas, especialmente cuando los patrocinadores proporcionan marcos de biomarcadores validados. Los mecanismos PRIME y de facilitación relacionados en Europa continúan priorizando las terapias con alto potencial para abordar necesidades no satisfechas, incluidas las vacunas individualizadas en entornos de alto riesgo resecado. A medida que la gobernanza enfatiza la bioinformática trazable y la validación robusta de ensayos, los patrocinadores con flujos de trabajo computacionales transparentes obtienen ventaja en la planificación del tiempo hasta la aprobación en el mercado de terapias dirigidas a neoantigenos. El efecto neto es una vía regulatoria más clara que reduce la incertidumbre en torno a la secuenciación de ensayos y la suficiencia de datos, fomentando la inversión en personalización a escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Fabricación, Tiempo de Respuesta y Costo por Paciente | - 4.1% | Global, pronunciado donde la capacidad de fabricación bajo normas de buenas prácticas de manufactura descentralizada es limitada | Corto plazo (≤ 2 años) |

| Desafíos Clínicos y Logísticos a lo Largo de la Cadena de Biopsia a Secuenciación a Fabricación | - 2.3% | Entornos de bajos recursos y áreas de captación rural | Mediano plazo (2-4 años) |

| Modelos de Reembolso Inciertos para Terapias Individualizadas | - 3.6% | Pagadores comerciales de EE. UU. y entornos fragmentados de evaluación de tecnologías sanitarias en Europa | Mediano plazo (2-4 años) |

| Heterogeneidad Tumoral y Escape de Antígenos que Limitan la Durabilidad | - 1.8% | Desafío biológico universal en tumores sólidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Fabricación, Tiempo de Respuesta y Costo por Paciente

La producción de vacunas personalizadas requiere una serie de pasos interdependientes que incluyen la obtención de biopsia, la secuenciación tumor-normal, la selección de epítopos y la fabricación bajo normas de buenas prácticas de manufactura, lo que genera presión en los plazos y sensibilidad a los costos. La capacidad de fabricación bajo normas de buenas prácticas de manufactura descentralizada sigue siendo desigual entre regiones, lo que ralentiza el escalado y complica el acceso equitativo donde las cadenas de mensajería o la infraestructura de almacenamiento en frío son limitadas. La variabilidad lote a lote y el control de calidad individualizado añaden capas de pruebas que no se amortizan en grandes lotes uniformes, a diferencia de la economía de las vacunas convencionales. A medida que los patrocinadores agilizan la selección bioinformática y estandarizan las pruebas de liberación, se espera que el rendimiento mejore, aunque la distribución de capacidad sigue siendo un factor limitante en los despliegues regionales a corto plazo. Estas restricciones operativas moderan las curvas de adopción a corto plazo en el mercado de terapias dirigidas a neoantigenos hasta que más centros, personal capacitado y protocolos armonizados amplíen una entrega consistente y oportuna.

Desafíos Clínicos y Logísticos a lo Largo de la Cadena de Biopsia–Secuenciación–Fabricación

La identificación de candidatos requiere muestras tumorales frescas o bien conservadas con celularidad adecuada, lo que puede ser un desafío en entornos comunitarios y para ciertos sitios anatómicos. Los tiempos de respuesta deben alinearse con la recuperación quirúrgica y las ventanas de terapia adyuvante, por lo que cualquier retraso en la transferencia de muestras, la secuenciación o las pruebas de liberación puede hacer perder la ventana óptima de inmunización. La coordinación de comités de tumores, patología, farmacia y programación de infusiones dentro de los hospitales requiere flujos de trabajo integrados que muchos centros aún están desarrollando, lo que afecta el rendimiento de pacientes. En regiones con escasa infraestructura de pruebas genómicas, las vías de derivación añaden cargas de desplazamiento y tiempo que pueden desalentar la inscripción fuera de los centros urbanos. Mejorar la logística dentro de la vía de atención sigue siendo esencial para la selección oportuna de pacientes y el inicio de la vacunación en el mercado de terapias dirigidas a neoantigenos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: La Terapia Combinada Domina con Más de la Mitad del Mercado por Sinergia con Inhibidores de Puntos de Control

La terapia combinada representó el 58,42% de los ingresos de 2025 a medida que los médicos combinaron vacunas con neoantigenos con inhibidores de PD-1 o PD-L1 para superar los techos de respuesta de la monoterapia con inhibidores de puntos de control en muchos tumores sólidos. Se proyecta que la monoterapia crezca más rápido con una CAGR del 22,56% hasta 2031, impulsada por el uso adyuvante donde la carga tumoral limitada y los biomarcadores validados favorecen el control liderado por vacunas. El mercado de terapias dirigidas a neoantigenos está utilizando esquemas combinados para consolidar el beneficio clínico mientras las plataformas refinan el diseño de la carga útil y los esquemas de dosificación orientados a respuestas de memoria de larga duración. En el melanoma resecado, una vacuna personalizada de ARNm más terapia con inhibidores de PD-1 redujo el riesgo de recurrencia o muerte en comparación con la monoterapia con inhibidores de puntos de control, lo que validó la tesis de la combinación e incrementó la actividad de ensayos en otros entornos de alto riesgo. A medida que se acumulan los conjuntos de datos, los patrocinadores están evaluando la secuencia y el momento para equilibrar la eficacia con los eventos adversos relacionados con el sistema inmune, con regímenes concurrentes ganando terreno donde la seguridad y el beneficio son consistentes.

La evidencia creciente de memoria duradera de células T respalda la vacunación adyuvante de curso finito, mientras que los agentes inhibidores de puntos de control siguen siendo centrales para el rescate metastásico o en tumores donde la supresión inmune es sustancial. A medida que mejora la ingeniería de la carga útil, la monoterapia puede anclar regímenes adyuvantes seleccionados donde las cohortes enriquecidas con biomarcadores muestran una fuerte supervivencia libre de recurrencia sin toxicidad adicional por inhibidores de puntos de control. Los patrocinadores también están optimizando las vías de administración para ampliar la presentación de antígenos y mejorar el cebado de células T, lo que puede influir en el papel relativo de la monoterapia en la enfermedad en etapa temprana.

Por Indicación Oncológica: El Melanoma Ancla el Presente, el Cáncer de Pulmón de Células No Pequeñas Arquitecta la Expansión

El melanoma contribuyó con el 31,57% de los ingresos de 2025, respaldado por la alta carga mutacional tumoral y la fuerte visibilidad clínica de los programas adyuvantes avanzados. Se espera que el cáncer de pulmón de células no pequeñas se expanda a una CAGR del 23,61% hasta 2031, impulsado por grandes poblaciones incidentes y el impulso de la adopción de inmuno-oncología que prepara la vía de atención para la integración de vacunas. La alta biología de carga mutacional tumoral en el melanoma y el cáncer de pulmón relacionado con el tabaquismo proporciona abundantes neoepítopos, que se alinean con las cargas útiles de múltiples epítopos diseñadas para prevenir el escape de antígenos. En los tumores del sistema nervioso central y otros entornos inmunológicamente fríos, persisten los desafíos de administración, aunque las estrategias adyuvantes y el tráfico mejorado han mostrado ganancias de supervivencia en programas seleccionados. En todas las indicaciones, los enfoques adyuvantes y guiados por enfermedad residual mínima son centrales porque involucran al sistema inmune cuando la enfermedad es más vulnerable a la eliminación mediada por células T.

La evidencia de vacunas de células dendríticas y lisados tumorales ha demostrado mejoras en la supervivencia en entornos difíciles como el glioblastoma, reforzando el potencial del cebado dirigido a antígenos cuando se abordan las barreras de administración. El carcinoma de células renales y otros tumores sólidos con características inmunogénicas han mostrado respuestas robustas específicas de antígenos en ensayos tempranos, lo que los mantiene en el foco de la innovación adyuvante liderada por vacunas. El mercado de terapias dirigidas a neoantigenos probablemente se diversificará desde los ingresos liderados por el melanoma hacia oportunidades más amplias en pulmón y colorrectal a medida que los subgrupos definidos por biomarcadores se conviertan en estándar en los diseños de ensayos. A medida que los conjuntos de datos escalen, las indicaciones con estratificación validada por ctDNA y paisajes de neoantigenos bien caracterizados deberían ser las primeras en incorporar vacunas en las vías de atención de rutina.

Por Plataforma de Administración: La Velocidad del ARNm Compite con la Estabilidad de los Péptidos, las Células Dendríticas Persisten en el Ámbito Académico

Las vacunas de péptidos mantuvieron el 33,86% de los ingresos de 2025 gracias a sus perfiles de estabilidad y la comodidad regulatoria existente que respalda vías diversificadas como la administración intradérmica y subcutánea. Se espera que el ARNm crezca a una CAGR del 21,87% dada la familiaridad con la plataforma derivada de los programas de enfermedades infecciosas y la capacidad de codificar múltiples epítopos en un solo constructo. Las cargas útiles de ARNm han alcanzado una amplitud de múltiples epítopos dentro de dosis personalizadas únicas en programas clínicos activos, lo que aumenta la cobertura frente a la diversidad clonal. Los enfoques de células dendríticas siguen siendo influyentes en la investigación académica debido a la presentación directa de antígenos a través de las clases de complejo mayor de histocompatibilidad, aunque los pasos de fabricación ex vivo mantienen la escala y el rendimiento más bajos que las plataformas in vivo.

El mercado de terapias dirigidas a neoantigenos continúa evaluando vectores virales y constructos de ADN donde la estabilidad y los flujos de trabajo de producción pueden complementar las estrategias de péptidos y ARNm. La selección de plataforma se está alineando con la optimización de la vía de administración para equilibrar la amplitud, profundidad y durabilidad de las respuestas de células T en entornos adyuvantes y de enfermedad residual mínima positiva. Las propiedades inmunoestimuladoras intrínsecas del ARNm respaldan el uso intramuscular sin adyuvantes exógenos, mientras que las vacunas de péptidos emplean frecuentemente estrategias intradérmicas o subcutáneas con adyuvantes para mejorar la presentación de antígenos. Las plataformas de ADN en evaluación, incluidos los constructos orales, están explorando formas de involucrar la inmunidad de las mucosas mientras escalan la amplitud de dianas y mantienen una biodisponibilidad adecuada. La industria de terapias dirigidas a neoantigenos está equilibrando la capacidad de carga útil, los plazos de fabricación y la inmunogenicidad específica de la vía para satisfacer las necesidades de indicación y los flujos de trabajo hospitalarios.

Por Usuario Final: Los Institutos Académicos Lideran, los Hospitales Escalan el Despliegue

Los institutos académicos y de investigación representaron el 42,58% de los ingresos de 2025, reflejando su liderazgo en la iniciación de ensayos, el desarrollo de métodos de biomarcadores y las asociaciones de fabricación tempranas. Se proyecta que los hospitales de atención terciaria crezcan más rápido con una CAGR del 24,48% a medida que los programas nacionales y regionales formalizan las vías de inscripción y administración más allá de los centros de referencia cuaternarios. En el Reino Unido, una plataforma nacional coordinada que abarca decenas de hospitales está estandarizando los pasos de identificación de pacientes, consentimiento y administración para vacunas individualizadas. Los hospitales con logística existente de terapia celular están adaptando los procesos de almacenamiento, dispensación e infusión para ajustarse a los calendarios de vacunas personalizadas de múltiples dosis con una interrupción mínima. Esta difusión de experiencia operativa respalda la transición de proyectos piloto académicos a programas adyuvantes escalados en el mercado de terapias dirigidas a neoantigenos.

Los centros académicos continúan ejecutando la mayoría de los ensayos mecanísticos y estudios traslacionales que refinan la selección de dianas, las vías de administración y las estrategias de biomarcadores. Están surgiendo redes regionales que conectan las pruebas genómicas centrales con las capacidades de infusión locales para reducir las cargas de desplazamiento y agilizar los plazos posquirúrgicos. La creciente participación de los hospitales terciarios también mejora la captura de datos del mundo real, lo que fortalece la evidencia para las decisiones de cobertura a mediano plazo. A medida que maduran los manuales operativos, los plazos de activación de sitios y capacitación deberían acortarse, ayudando al mercado de terapias dirigidas a neoantigenos a expandirse dentro de las vías de atención oncológica establecidas.

Por Vía de Administración: La Inyección Intradérmica Capta las Células de Langerhans, la Subcutánea Escala los Adyuvantes

La inyección intradérmica mantuvo el 32,94% de los ingresos de 2025 con base en evidencia de que las células presentadoras de antígenos dérmicas potencian el cebado de células T en comparación con las vías de tejido más profundo para las cargas útiles de péptidos. Se prevé que la inyección subcutánea crezca a una CAGR del 23,76% debido a las formulaciones enriquecidas con adyuvantes que se benefician de la formación de depósito y el drenaje linfático cerca de los ganglios diana. La administración intradérmica se ha asociado con mayor inmunogenicidad por microgramo para las vacunas de péptidos, lo que respalda estrategias de ahorro de dosis en entornos donde la amplitud de antígenos es extensa. La administración intramuscular sigue siendo la norma para las vacunas de ARNm en programas activos, aprovechando la infraestructura de vacunas ampliamente adoptada en 2021-2023.

Los enfoques intranodales o basados en catéter se utilizan en escenarios de nicho, incluida la preparación de terapia celular adoptiva y protocolos selectos de células dendríticas donde se desea la administración directa en el ganglio linfático. La elección de la vía refleja la biología de la plataforma y las capacidades hospitalarias, con los métodos intradérmicos alineándose bien con los regímenes de adyuvantes de péptidos y las vías intramusculares alineándose con los constructos de ARNm con inmunoestimulación inherente. Los regímenes subcutáneos son preferidos donde la formación de depósito y los patrones de drenaje amplían la exposición al antígeno en las células presentadoras de antígenos nodales mientras se adaptan a los flujos de trabajo clínicos para inyecciones en múltiples sitios. Se espera una optimización continua de la vía a medida que los patrocinadores mapeen la farmacología tisular con el cebado y la persistencia de células T, una palanca que sigue siendo central para los resultados adyuvantes en el mercado de terapias dirigidas a neoantigenos. Los protocolos institucionales probablemente se diversificarán, equilibrando la facilidad de administración, la comodidad del paciente y la eficiencia de la inmunogenicidad en entornos de etapas tempranas y tardías.

Análisis Geográfico

América del Norte mantuvo el 35,23% de los ingresos de 2025 debido a la densidad de ensayos clínicos, la concentración de infraestructura de secuenciación y las vías de atención de inmuno-oncología establecidas que pueden absorber la integración de vacunas adyuvantes. La región continúa ejecutando estudios pivotales en melanoma y cáncer de pulmón, con los principales patrocinadores reportando seguimiento extendido y expansión hacia tipos de tumores adicionales. El mercado de terapias dirigidas a neoantigenos en América del Norte se beneficia de la preparación del ecosistema, aunque el acceso más amplio seguirá el ritmo de las decisiones de cobertura que dependen de datos maduros de supervivencia libre de recurrencia. A medida que las redes hospitalarias adaptan los flujos de trabajo de terapia celular a la logística de vacunas, se espera que el tiempo hasta la primera dosis posquirúrgica se acorte, mejorando la utilización de las ventanas adyuvantes.

Europa mantiene una base de ingresos sustancial y profundidad de infraestructura, respaldada por mecanismos de facilitación cohesivos a nivel de la UE y programas de administración nacionales en países prioritarios. El programa del Servicio Nacional de Salud de Inglaterra proporciona un canal estructurado para inscribir pacientes y coordinar la administración en múltiples sitios, lo que amplía la capacidad operativa más allá de los centros académicos. El mercado de terapias dirigidas a neoantigenos en Europa está preparado para beneficiarse de redes de ensayos coordinadas y la recopilación de datos del mundo real a medida que aumentan los números de pacientes en indicaciones adyuvantes. El enfoque sostenido en biomarcadores validados y la transparencia metodológica respaldará las evaluaciones de tecnologías sanitarias y los diálogos de precios que dan forma a las trayectorias de adopción regional.

Se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 25,72%, respaldado por la inversión en infraestructura genómica y una carga de cáncer incidente en aumento que crea una fuerte demanda de intervenciones posquirúrgicas. Los programas académicos activos y la expansión de la capacidad de ensayos en grandes mercados están sentando las bases para la fabricación escalada y tiempos de respuesta más rápidos. Las distribuciones de HLA poblacionales en países seleccionados respaldan las estrategias de neoantigenos compartidos, lo que puede mejorar la economía unitaria en nichos de prevención o adyuvantes. Fuera de Asia-Pacífico, la actividad dirigida en América Latina incluye iniciativas en fases tempranas centradas en neoplasias malignas vinculadas a patógenos que amplían las carteras regionales de inmunoterapia. En todas las regiones, la distribución de la participación de mercado de terapias dirigidas a neoantigenos continuará siguiendo el ritmo de la adopción de biomarcadores, la claridad en el reembolso y la difusión de la capacidad de fabricación bajo normas de buenas prácticas de manufactura descentralizada desde nodos académicos hacia los sistemas hospitalarios nacionales.

Panorama Competitivo

El campo sigue siendo competitivo con múltiples estrategias de plataforma, incluidas ARNm, péptidos, células dendríticas y vectores virales, cada una con el objetivo de equilibrar la amplitud, la durabilidad y la velocidad hacia la clínica. Merck y Moderna reportaron reducciones sostenidas a cinco años en el riesgo de recurrencia en el melanoma resecado y ampliaron su presencia clínica hacia indicaciones adicionales de tumores sólidos, reforzando la confianza entre los médicos y los patrocinadores de ensayos. El mercado de terapias dirigidas a neoantigenos también está moldeado por asociaciones de administración nacionales como la Plataforma de Lanzamiento de Vacunas contra el Cáncer del Servicio Nacional de Salud del Reino Unido, que proporciona un canal de alta visibilidad para la inscripción a gran escala y la ejecución operativa.

A medida que los programas clínicos se diversifican, los patrocinadores enfatizan la selección validada de dianas y los flujos de trabajo bioinformáticos transparentes para cumplir con las expectativas regulatorias en evolución y para respaldar el diálogo con los pagadores. Las empresas que desarrollan productos de neoantigenos de cambio de marco de lectura compartidos están probando oportunidades de prevención y adyuvantes en grupos definidos por biomarcadores, incluido el síndrome de Lynch, donde la inmunogenicidad ha sido demostrada de manera consistente. Estos programas pueden reducir la complejidad de fabricación al producir lotes que atienden a múltiples pacientes, complementando los diseños completamente personalizados. Los programas de ARNm se benefician de la versatilidad de la carga útil y la familiar administración intramuscular, mientras que los programas de péptidos aprovechan las vías intradérmicas o subcutáneas con adyuvantes que concentran la presentación de antígenos. Las asociaciones académico-industriales siguen siendo vitales para la activación de ensayos, los ensayos traslacionales y la optimización de la vía que influyen en el posicionamiento del producto en la atención adyuvante.

Líderes de la Industria de Terapias Dirigidas a Neoantigenos

-

BioNTech SE

-

Geneos Therapeutics, Inc.

-

Merck & Co., Inc.

-

Moderna, Inc.

-

Transgene SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Moderna y Merck anunciaron datos de seguimiento a cinco años para mRNA-4157 (V940) combinado con Keytruda en melanoma de alto riesgo resecado, demostrando una reducción sostenida del 49% en el riesgo de recurrencia o muerte (HR 0,510). Los datos, del ensayo de Fase 2b KEYNOTE-942 con 157 pacientes inscritos, mostraron durabilidad de la respuesta con perfiles de seguridad consistentes, validando la plataforma de terapia individualizada con neoantigenos. Las empresas tienen ocho ensayos de Fase 2/3 en curso en melanoma, cáncer de pulmón de células no pequeñas, vejiga y carcinoma de células renales.

- Septiembre de 2025: Transgene reportó datos positivos de Fase 1 aleatorizada para TG4050 en carcinoma de células escamosas de cabeza y cuello, logrando una supervivencia libre de enfermedad del 100% tras una mediana de seguimiento de 30 meses en todos los pacientes tratados con la vacuna. La vacuna individualizada de vector viral, desarrollada con la plataforma de inteligencia artificial de NEC, indujo respuestas duraderas de células T CD8+ específicas de neoantigenos que persistieron 24 meses después del tratamiento, presentadas en el congreso ASCO 2025.

- Octubre de 2025: Evaxion Biotech presentó datos de Fase 2 a dos años para EVX-01, su vacuna de péptidos personalizada diseñada con inteligencia artificial, en el Congreso ESMO 2025, mostrando una tasa de respuesta objetiva del 75% en melanoma avanzado cuando se combinó con pembrolizumab. Once de los 12 respondedores mantuvieron el beneficio clínico a los 24 meses, con una precisión del 86% en las dianas de la vacuna demostrada por la plataforma de inteligencia artificial PIONEER.

Alcance del Informe Global del Mercado de Terapias Dirigidas a Neoantigenos

De acuerdo con el alcance del informe, las terapias dirigidas a neoantigenos son inmunoterapias oncológicas personalizadas diseñadas para atacar neoantigenos, que son proteínas mutadas específicas del tumor expresadas únicamente en células cancerosas y no en tejidos normales. Estas terapias estimulan el sistema inmunitario del paciente, principalmente las células T, para reconocer y destruir las células tumorales que portan estos antígenos únicos. Incluyen enfoques como vacunas de neoantigenos (ARNm, péptido, ADN) y terapias de células T específicas de neoantigenos (TCR/TIL). Dado que son altamente personalizadas, representan un segmento emergente de la oncología de precisión.

El mercado de terapias dirigidas a neoantigenos está segmentado por tipo de terapia, indicación oncológica, plataforma de administración, usuario final y vía de administración. Por tipo de terapia, el mercado se segmenta en monoterapia y terapia combinada. Por indicación oncológica, el mercado se segmenta en melanoma, cáncer de pulmón de células no pequeñas (CPCNP), cáncer colorrectal (MSI-H/dMMR), adenocarcinoma ductal pancreático (PDAC), cáncer de ovario y otros. Por plataforma de administración, el mercado se segmenta en vacunas basadas en ARNm, vacunas basadas en péptidos, vacunas basadas en ADN y otras. Por usuario final, el mercado se segmenta en institutos académicos e de investigación, hospitales de atención terciaria y centros de oncología especializada/clínicas de infusión. Por vía de administración, el mercado se segmenta en intramuscular, subcutánea, intradérmica y otras. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Monoterapia |

| Terapia Combinada |

| Melanoma |

| Cáncer de Pulmón de Células No Pequeñas (NSCLC) |

| Cáncer Colorrectal (MSI-H/dMMR) |

| Adenocarcinoma Ductal Pancreático (PDAC) |

| Cáncer de Ovario |

| Otros |

| Vacunas Basadas en ARNm |

| Vacunas Basadas en Péptidos |

| Vacunas Basadas en ADN |

| Otros |

| Institutos Académicos e de Investigación |

| Hospitales de Atención Terciaria |

| Centros de Oncología Especializada/Clínicas de Infusión |

| Intramuscular |

| Subcutánea |

| Intradérmica |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | Monoterapia | |

| Terapia Combinada | ||

| Por Indicación Oncológica | Melanoma | |

| Cáncer de Pulmón de Células No Pequeñas (NSCLC) | ||

| Cáncer Colorrectal (MSI-H/dMMR) | ||

| Adenocarcinoma Ductal Pancreático (PDAC) | ||

| Cáncer de Ovario | ||

| Otros | ||

| Por Plataforma de Administración | Vacunas Basadas en ARNm | |

| Vacunas Basadas en Péptidos | ||

| Vacunas Basadas en ADN | ||

| Otros | ||

| Por Usuario Final | Institutos Académicos e de Investigación | |

| Hospitales de Atención Terciaria | ||

| Centros de Oncología Especializada/Clínicas de Infusión | ||

| Por Vía de Administración | Intramuscular | |

| Subcutánea | ||

| Intradérmica | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de terapias dirigidas a neoantigenos?

El tamaño del mercado de terapias dirigidas a neoantigenos fue de USD 1,22 mil millones en 2025 y se prevé que alcance USD 3,73 mil millones en 2031 con una CAGR del 20,48%, respaldado por la expansión de los programas adyuvantes y la mejora de la validación bioinformática.

¿Qué tipo de terapia lidera los ingresos hoy y cuál crecerá más rápido hasta 2031?

La terapia combinada lideró con el 58,42% de los ingresos de 2025, mientras que se proyecta que la monoterapia crezca más rápido con una CAGR del 22,56% hasta 2031 a medida que la selección se ajusta en entornos adyuvantes y de enfermedad residual mínima positiva.

¿Qué indicaciones son más importantes para la adopción a corto plazo en este espacio?

El melanoma ancla la adopción a corto plazo debido a la alta carga mutacional tumoral y los datos clínicos maduros, mientras que el cáncer de pulmón de células no pequeñas está posicionado para la expansión más rápida hasta 2031 dada la gran cantidad de pacientes y las vías de inmuno-oncología establecidas.

¿Cómo están evolucionando las plataformas de administración en el mercado de terapias dirigidas a neoantigenos?

Los péptidos lideran en estabilidad y flexibilidad de vía, el ARNm está escalando en amplitud de carga útil y uso intramuscular familiar, y los enfoques de células dendríticas persisten en entornos académicos donde se estudia la presentación directa de antígenos.

¿Qué factores regionales darán forma al acceso y el crecimiento de estas vacunas?

América del Norte se beneficia de la densidad de ensayos y la infraestructura, Europa aprovecha la facilitación de la UE y los modelos de despliegue liderados por el Servicio Nacional de Salud del Reino Unido, y Asia-Pacífico está preparada para el crecimiento más rápido a medida que la capacidad genómica y la preparación hospitalaria se expanden.

¿Qué evidencia respalda el uso de vacunas personalizadas con neoantigenos en entornos adyuvantes?

Los datos a cinco años en melanoma resecado mostraron una reducción en la recurrencia o muerte cuando una vacuna personalizada de ARNm se combinó con terapia con inhibidores de PD-1, reforzando el enfoque en las estrategias adyuvantes y la selección guiada por enfermedad residual mínima.

Última actualización de la página el: