Tamaño y Cuota del Mercado de Terapéuticos con Péptidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

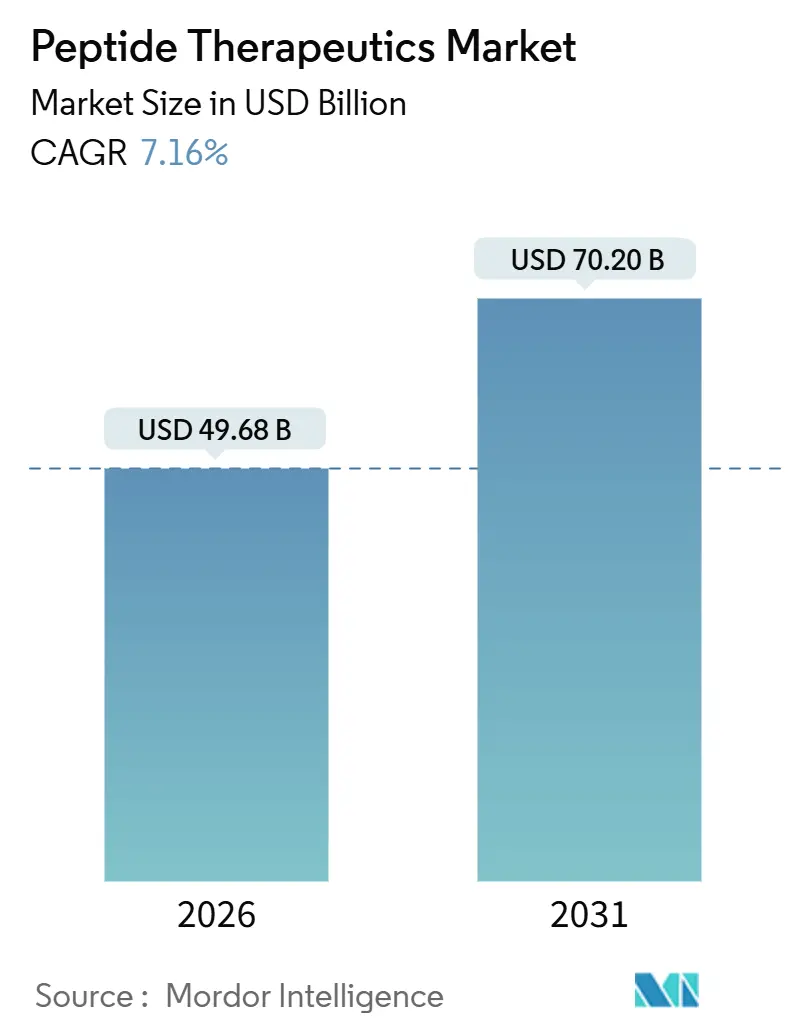

| Tamaño del Mercado (2026) | 49.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.16% CAGR |

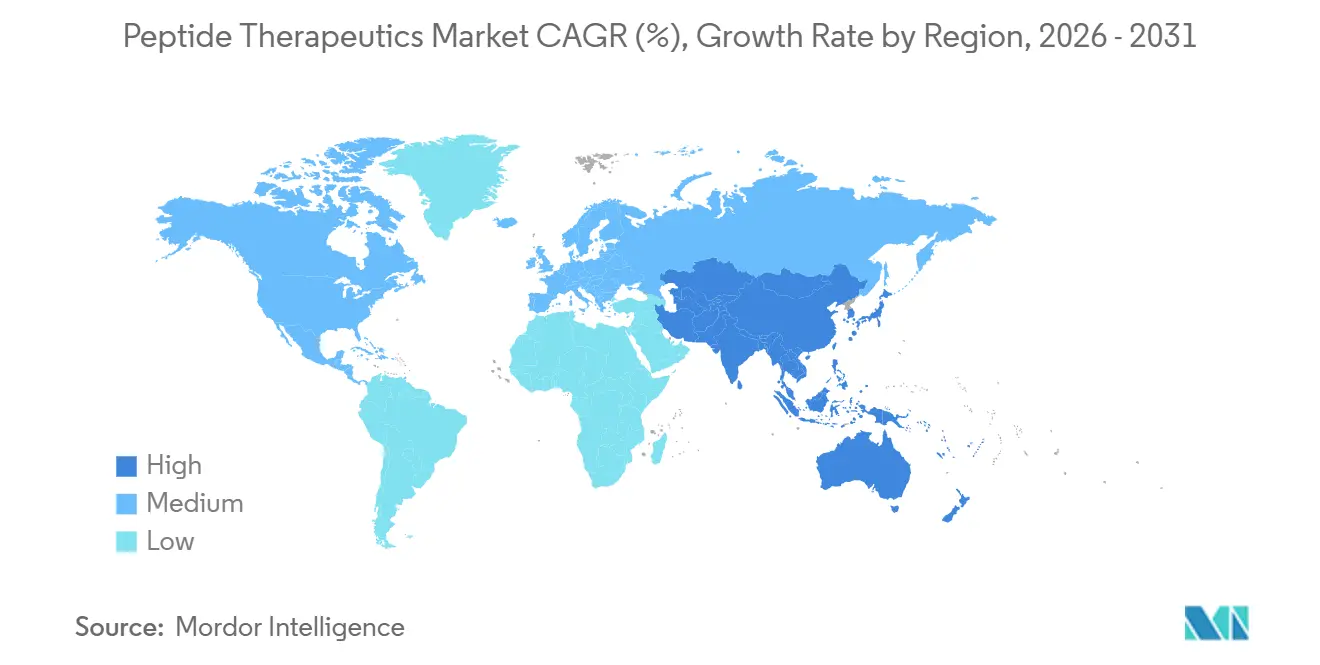

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos con Péptidos por Mordor Intelligence

El tamaño del Mercado de Terapéuticos con Péptidos se estima en 49.680 millones de USD en 2026, y se espera que alcance los 70.200 millones de USD en 2031, a una CAGR del 7,16% durante el período de previsión (2026-2031).

Los avances en los agonistas del receptor GLP-1, los péptidos multiagonistas y el descubrimiento asistido por IA están reposicionando los péptidos como el motor central de crecimiento de los canales de fármacos post-biológicos. La financiación de las grandes farmacéuticas, ejemplificada por acuerdos de miles de millones de dólares de Novo Nordisk, Roche y Novartis, está acelerando la traslación clínica, mientras que los incentivos de relocalización en los Estados Unidos y Europa están reconfigurando las instalaciones de fabricación. La expresión recombinante, la SPPS de flujo continuo y las plataformas de síntesis híbrida están reduciendo el coste de producción para secuencias largas, y las vías regulatorias de vía rápida para enfermedades raras están comprimiendo el tiempo de comercialización. Al mismo tiempo, las directrices más estrictas sobre impurezas y los cuellos de botella en el suministro de resinas especiales mantienen elevados los costes de control de calidad, lo que sostiene las primas de precio para las formulaciones de marca.

Conclusiones Clave del Informe

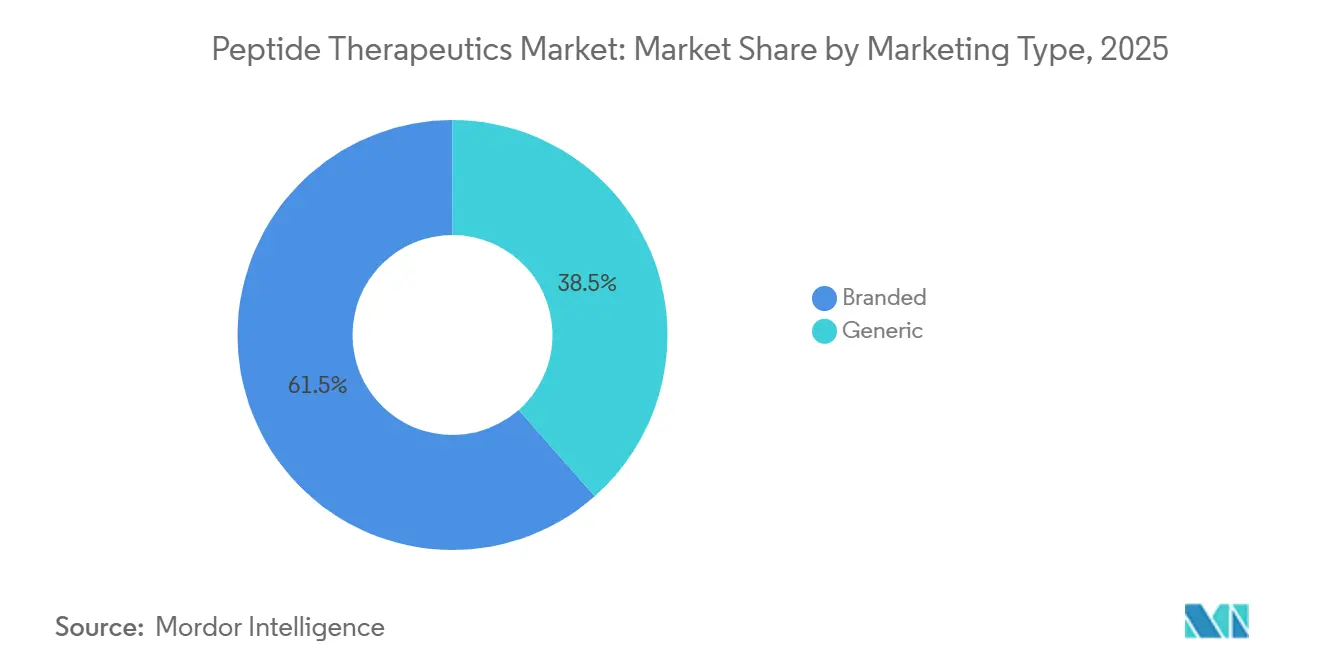

- Por tipo de comercialización, los péptidos de marca representaron el 61,55% de la cuota del mercado de terapéuticos con péptidos en 2025, mientras que los péptidos genéricos avanzan a una CAGR del 8,25% hasta 2031.

- Por aplicación, la oncología lideró con una cuota de ingresos del 35,53% en 2025; se proyecta que los trastornos gastrointestinales se expandirán a una CAGR del 11,85% hasta 2031.

- Por vía de administración, los productos parenterales representaron el 80,63% de los volúmenes de 2025, mientras que las formulaciones orales avanzan a una CAGR del 12,87% hasta 2031.

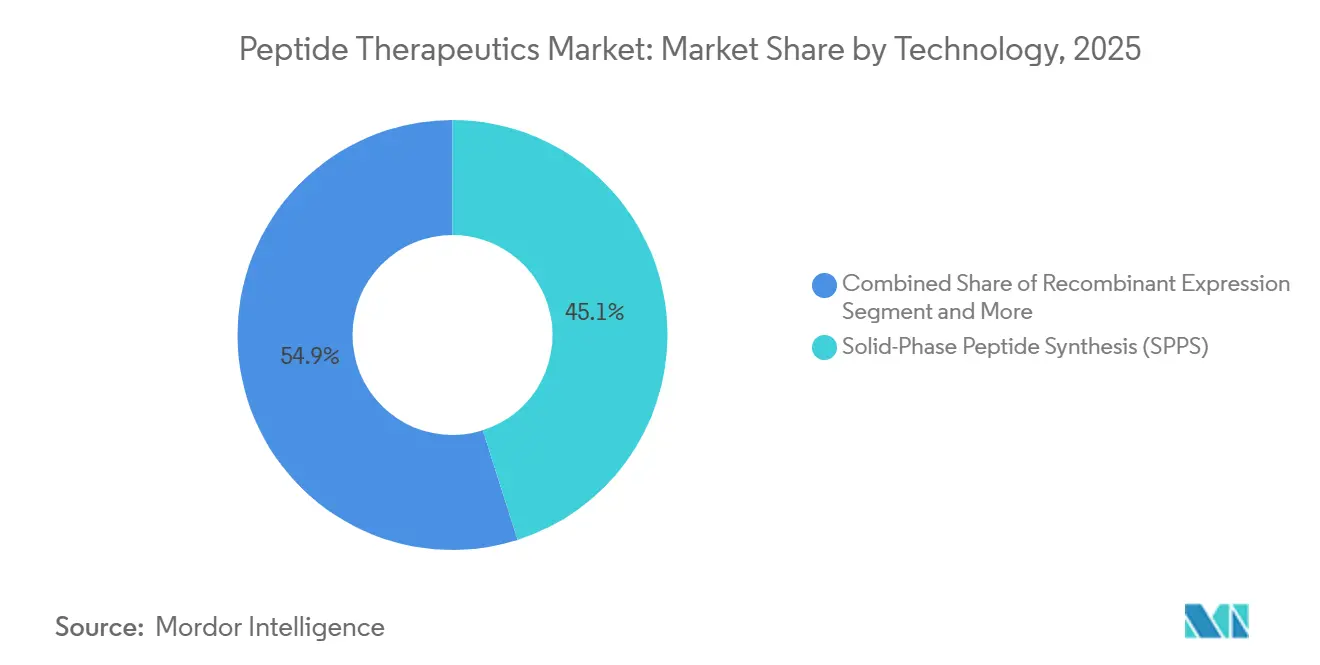

- Por tecnología, la síntesis de péptidos en fase sólida representó el 45,13% del tamaño del mercado de terapéuticos con péptidos en 2025, y la expresión recombinante aumenta a una CAGR del 13,7% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 42,24% de la cuota en 2025, mientras que las empresas farmacéuticas y de biotecnología crecen a una CAGR del 12,51% hasta 2031.

- Por geografía, América del Norte aportó el 38,34% de los ingresos globales de 2025, aunque se proyecta que Asia-Pacífico liderará el crecimiento con una CAGR del 12,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terapéuticos con Péptidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia del cáncer y las enfermedades metabólicas | +1.8% | Global, mayor incidencia en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de la financiación de las grandes farmacéuticas en los canales de desarrollo de GLP-1 y multiagonistas | +2.1% | Global, concentrado en los centros de I+D de América del Norte y Europa | Mediano plazo (2-4 años) |

| Maduración de las plataformas de síntesis en fase sólida e híbridas | +1.2% | Clústeres de fabricación en América del Norte y Europa en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Vías regulatorias de vía rápida para péptidos de enfermedades raras | +0.9% | América del Norte y Europa, emergentes en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento en el descubrimiento asistido por IA de macro-péptidos cíclicos | +0.7% | Global, liderado por los centros de innovación de América del Norte y Japón | Largo plazo (≥ 4 años) |

| Relocalización impulsada por aranceles de organizaciones de fabricación por contrato de péptidos en EE. UU./UE | +0.5% | América del Norte y Europa, efecto indirecto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia del Cáncer y las Enfermedades Metabólicas

La oncología y los trastornos metabólicos comparten cada vez más un conjunto de herramientas terapéuticas, ya que la terapia con radionúclidos de receptores de péptidos y los agonistas de GLP-1 demuestran un potencial modificador de la enfermedad en ambas áreas. La aprobación de la FDA de elamipretida para el síndrome de Barth y la expansión continua de la PRRT validan los péptidos en cánceres raros donde las moléculas pequeñas carecen de especificidad[1]Administración de Alimentos y Medicamentos de EE. UU., "47 candidatos a péptidos con estatus de medicamento huérfano concedido en 2024," fda.gov. Los agonistas duales como tirzepatida redujeron la HbA1c hasta en un 2,59% y lograron pérdida de peso en el 88% de los pacientes en Fase 3, situando los péptidos hacia el uso de primera línea en la diabetes tipo 2. La biología computacional está ampliando el embudo de descubrimiento; el algoritmo Peptide Predictor de 2025 descubrió BRP, un péptido antiobesidad más allá del eje de las incretinas. Los péptidos representan ahora el 18% de los canales globales de Fase 2/3, y los resultados de REDEFINE 1 de Novo Nordisk con CagriSema subrayan aún más la reducción multifactorial del riesgo en la enfermedad cardiometabólica. Estos logros clínicos están redirigiendo los presupuestos de I+D fuera de las moléculas pequeñas y reforzando la demanda a largo plazo del mercado de terapéuticos con péptidos.

Aumento de la Financiación de las Grandes Farmacéuticas en los Canales de Desarrollo de GLP-1 y Multiagonistas

Las transacciones récord destacan cómo los líderes farmacéuticos tratan los péptidos como activos defensivos frente a los inminentes acantilados de patentes. El acuerdo anticipado de Zealand Pharma por valor de 1.650 millones de USD con Roche valora petrelintida en 12 veces los ingresos de la empresa en 2024. La asociación de 285 millones de USD de Novo Nordisk para TransCon Semaglutida muestra a los innovadores pagando por regímenes de dosificación mensual que se espera obtengan preferencia en los formularios. El acuerdo de 180 millones de USD de PeptiDream con Novartis para conjugados de radioligandos demostró que las plataformas de descubrimiento temprano ahora pueden obtener múltiplos de etapa avanzada. Las colaboraciones en etapas más tempranas, incluido un acuerdo de 1.000 millones de USD de Genentech para conjugados de péptidos-ARNi, señalan que el capital fluye a lo largo del continuo de desarrollo. A medida que los plazos de adquisición se comprimen, las empresas de biotecnología más pequeñas con bibliotecas de péptidos validadas pueden lograr valoraciones premium rápidamente, un patrón que apoya la expansión sostenida del mercado de terapéuticos con péptidos.

Maduración de las Plataformas de Síntesis en Fase Sólida e Híbridas

La adopción en la industria de la SPPS de flujo continuo y las rutas híbridas de fase líquida está reduciendo la intensidad de masa del proceso hasta en un 50%, satisfaciendo las expectativas de inversores y reguladores para una fabricación más ecológica. La síntesis enzimática elimina los grupos protectores, pero sigue estando limitada a secuencias cortas, mientras que la SPPS-LPPS híbrida y los reactores de flujo ya soportan péptidos de más de 50 aminoácidos en las instalaciones de Lonza y Bachem. La guía de la FDA publicada en 2024 acepta formalmente la fabricación continua para APIs de péptidos, acelerando la inversión de las organizaciones de desarrollo y fabricación por contrato en reactores avanzados. Los fabricantes de genéricos son los que más se benefician, ya que la SPPS optimizada redujo el coste del API de liraglutida de Hikma en un 35% frente al proceso del innovador[3]Hikma, "Aprobación de Liraglutida Genérica," hikma.com. Estas eficiencias permiten precios competitivos en el mercado de terapéuticos con péptidos sin erosionar los márgenes.

Vías Regulatorias de Vía Rápida para Péptidos de Enfermedades Raras

Los programas de aprobación acelerada en los Estados Unidos, Europa y Japón están reduciendo los plazos para las terapias con péptidos para enfermedades raras. La FDA concedió el estatus de medicamento huérfano a 47 candidatos a péptidos en 2024, frente a 32 en 2023, lo que subraya un enfoque creciente en afecciones que afectan a menos de 200.000 pacientes en EE. UU. La viabilidad comercial quedó destacada cuando elamipretida obtuvo la aprobación para el síndrome de Barth, un trastorno ultrarraro con aproximadamente 300 pacientes, y los pagadores aceptaron costes anuales de tratamiento superiores a 500.000 USD. En Europa, el esquema PRIME de la Agencia Europea de Medicamentos aceleró 12 programas de péptidos en 2024, reduciendo las duraciones de los estudios de Fase 3 en aproximadamente nueve meses. La PMDA de Japón introdujo en 2024 una vía condicional que permite la comercialización basada en datos de Fase 2, una vía ya utilizada por PeptiDream y Takeda. En conjunto, estos mecanismos permiten a los desarrolladores obtener ingresos antes, financiar la optimización del proceso y posteriormente buscar etiquetas más amplias una vez obtenidas las aprobaciones iniciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad proteolítica y baja biodisponibilidad oral | -1.3% | Global, más aguda en el trabajo de formulación oral | Largo plazo (≥ 4 años) |

| Alto coste de fabricación cGMP frente a APIs de moléculas pequeñas | -1.1% | Global, pronunciado en regiones de alto coste | Mediano plazo (2-4 años) |

| Nuevas directrices de impurezas que elevan el gasto en control de calidad | -0.6% | Europa, América del Norte, con efecto en cascada hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez a mediados de 2025 de resinas y reactivos especiales | -0.4% | Global, severa en los sitios de SPPS de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad Proteolítica y Baja Biodisponibilidad Oral

Los péptidos son naturalmente susceptibles a la degradación enzimática, lo que restringe los candidatos orales viables a un subconjunto reducido. Rybelsus de Novo Nordisk alcanza apenas el 1% de biodisponibilidad y requiere una dosis de 14 mg para igualar una inyección de 1 mg. El octreótido oral habilitado por TPE de Mycapssa alcanza el 0,9% de biodisponibilidad y aún necesita dosificación dos veces al día. Las soluciones basadas en dispositivos como RaniPill inyectan mecánicamente el fármaco en la pared intestinal, pero introducen obstáculos de fabricación y aceptación por parte del paciente. Los potenciadores de formulación añaden hasta un 50% en coste de desarrollo y extienden los plazos clínicos hasta 18 meses. En consecuencia, la administración oral sigue siendo una oportunidad significativa pero limitada dentro del mercado de terapéuticos con péptidos.

Alto Coste de Fabricación cGMP Frente a APIs de Moléculas Pequeñas

Un kilogramo de API de péptido cGMP puede costar entre tres y cinco veces más que un equivalente de molécula pequeña, en gran parte debido a una intensidad de masa del proceso cercana a 13.000 kg de residuos por kg de producto[2]Sociedad Real de Química, "Intensidad de Masa del Proceso de SPPS," rsc.org. La directriz de la EMA de 2025 ahora exige la elaboración del perfil de impurezas hasta el 0,05% para péptidos largos, lo que añade hasta 100.000 USD por lote en costes de control de calidad. La expresión recombinante puede proporcionar un ahorro del 50% para péptidos de más de 40 aminoácidos, pero su aplicabilidad está limitada por las restricciones de plegamiento del huésped. La escasez en 2025 de resinas Wang y 2-clorotritilo elevó los precios de las materias primas en un 40%, comprimiendo aún más los márgenes de las organizaciones de desarrollo y fabricación por contrato. Estas presiones económicas restringen la penetración genérica amplia y confinen la industria de terapéuticos con péptidos a indicaciones que admiten precios premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Comercialización: Los Genéricos Capitalizan la Expiración de Patentes

El mercado de terapéuticos con péptidos para péptidos de marca representó el 61,55% de cuota en 2025. Los titulares de marca defienden su posición mediante estrategias de ciclo de vida como la colaboración de TransCon Semaglutida de Novo Nordisk y la adquisición de los derechos de petrelintida por parte de Roche. Sin embargo, se proyecta que las formulaciones genéricas crecerán a una CAGR del 8,25% de 2026 a 2031, impulsadas por la aprobación de la FDA de liraglutida genérica y un canal de ANDA para exenatida y dulaglutida.

Los fabricantes de genéricos enfrentan mayores cargas de comparabilidad porque los estudios de bioequivalencia cuestan entre 5 y 10 millones de USD y la variabilidad de los lotes de SPPS dificulta la validación. Sin embargo, empresas como Biocon y Dr. Reddy's aprovechan la expresión recombinante para fijar el precio de las insulinas biosimilares entre un 15 y un 30% por debajo de las marcas de referencia, manteniéndose rentables, lo que refuerza el impulso en el subsegmento genérico del mercado de terapéuticos con péptidos.

Por Aplicación: Los Péptidos Gastrointestinales se Aceleran

La oncología mantuvo el 35,53% de la cuota del mercado de terapéuticos con péptidos en 2025 gracias a productos de PRRT como Lutathera, pero los trastornos gastrointestinales se expandirán a una CAGR del 11,85% hasta 2031. La adquisición de apraglutida por parte de Takeda por 900 millones de USD y el programa en curso de glepaglutida de Zealand Pharma ilustran el fuerte apetito de los patrocinadores por los análogos de GLP-2 en el síndrome de intestino corto.

Las ventas de 450 millones de USD de teduglutida en 2024 verifican la viabilidad comercial, mientras que los candidatos duales GLP-1/GLP-2 de seguimiento avanzan para la enfermedad inflamatoria intestinal. En otros ámbitos, las vacunas de péptidos como galinpepimut-S de SELLAS alcanzan la Fase 3 en leucemia, destacando la profundidad de innovación de la oncología incluso cuando su tasa de crecimiento se modera.

Por Vía de Administración: La Administración Oral Gana Terreno

Las inyecciones parenterales representaron el 80,63% de los volúmenes de 2025, garantizando una exposición fiable y una biodisponibilidad casi completa. En contraste, las formulaciones orales, lideradas por Rybelsus, crecen a una CAGR del 12,87%, lo que señala la preferencia del paciente por la dosificación sin agujas a pesar de los mayores requisitos en miligramos.

La demanda de licencias para la tecnología del potenciador de absorción SNAC y los enfoques de dispositivos como RaniPill muestran un interés creciente, aunque solo los péptidos con perfiles fisicoquímicos específicos o soluciones de administración mecánica pueden superar el umbral de viabilidad oral. Esta dualidad persistirá como un punto de innovación destacado en el mercado de terapéuticos con péptidos.

Por Tecnología: La Expresión Recombinante Escala

La síntesis de péptidos en fase sólida contribuyó con el 45,13% del tamaño del mercado de terapéuticos con péptidos en 2025, pero la expresión recombinante avanza a una CAGR del 13,7%, reflejando un coste de producción entre un 30 y un 50% más bajo para secuencias largas. E. coli y Pichia pastoris siguen siendo los huéspedes dominantes, mientras que los sistemas CHO manejan péptidos que necesitan modificaciones postraduccionales.

La SPPS de flujo continuo y los procesos híbridos LPPS-SPPS reducen los residuos entre un 40 y un 50%, aunque la intensidad de capital mantiene la adopción concentrada entre las principales organizaciones de desarrollo y fabricación por contrato. La síntesis enzimática es prometedora, pero sigue siendo precomercial debido a los límites de especificidad de las enzimas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Usuario Final: Los Innovadores Internalizan el Desarrollo Temprano

Los hospitales y clínicas mantuvieron el 42,24% de los ingresos en 2025, anclados por los productos inyectables que requieren administración profesional. Las empresas farmacéuticas y de biotecnología son los usuarios finales de mayor crecimiento a una CAGR del 12,51%, ya que empresas como Novartis y Eli Lilly refuerzan la química de péptidos interna para acortar los ciclos de optimización de candidatos.

Los institutos académicos se benefician de herramientas de IA como el algoritmo PepMimic, que reduce las barreras de descubrimiento, generando spin-offs universitarias que pueden licenciar o autodesarrollar candidatos, ampliando así la base de partes interesadas dentro de la industria de terapéuticos con péptidos.

Análisis Geográfico

América del Norte mantuvo el 38,34% de cuota en 2025, impulsada por las designaciones de vía rápida de la FDA y un crédito fiscal de fabricación del 25% que respaldó la planta de Portsmouth de Lonza por 475 millones de USD y la instalación Vista de Bachem por 190 millones de USD. Los Estados Unidos capturan aproximadamente el 70% de los ingresos regionales dada la tolerancia de los pagadores a los costes anuales de terapia superiores a 10.000 USD. Canadá y México añaden contribuciones de un solo dígito medio, con México desempeñando un papel de producción cercana para la producción de APIs destinada a la demanda estadounidense.

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 12,81% hasta 2031. Las vías aceleradas de China permitieron lanzamientos nacionales de biosimilares de GLP-1, y WuXi Biologics amplió la capacidad de fermentación en 5.000 litros en 2024. Biocon y Dr. Reddy's de India explotan la expresión recombinante para análogos de insulina vendidos en toda Europa y el Sudeste Asiático, mientras que PeptiDream de Japón sostiene la innovación regional con bibliotecas de péptidos de billones de miembros. Corea del Sur y Australia contribuyen con oportunidades emergentes de organización de desarrollo y fabricación por contrato y reembolso.

El crecimiento en Europa está moderado por la directriz de impurezas de la EMA de 2025, que elevó los costes de control de calidad hasta 100.000 USD por lote. Alemania lidera la producción regional a través de la expansión de PolyPeptide por 150 millones de USD, aunque los costes laborales y energéticos siguen siendo entre un 20 y un 30% más altos que en Asia-Pacífico. Las designaciones PRIME para 12 programas de péptidos en 2024 acortan los plazos europeos, pero los fabricantes asumen gastos de cumplimiento adicionales, lo que modera la CAGR regional.

Panorama Competitivo

Los principales originadores, Eli Lilly, Bristol-Myers Squibb Company y otros, controlaron un porcentaje significativo de los ingresos globales en 2025, lo que indica una concentración moderada. Los originadores extienden la vida de la franquicia con formulaciones de próxima generación, como lo evidencian la TransCon Semaglutida de Novo Nordisk y la adquisición de petrelintida por parte de Roche. Las organizaciones de desarrollo y fabricación por contrato, incluyendo Lonza, Bachem, PolyPeptide y Cambrex, cada una con cuotas de un solo dígito medio, compiten por construir capacidad en América del Norte y Europa para satisfacer la demanda de relocalización.

Las plataformas impulsadas por IA son fuerzas disruptivas. El PDPS de PeptiDream obtuvo 180 millones de USD por adelantado de Novartis y 40 millones de USD de Genentech, demostrando que los motores de descubrimiento pueden monetizarse antes de la prueba de concepto clínica. Los competidores genéricos como Hikma y Biocon ganan cuota a través de lanzamientos de péptidos biosimilares que socavan los precios de marca hasta en un 30%. El liderazgo tecnológico en expresión recombinante y SPPS de flujo continuo probablemente ampliará la brecha entre las organizaciones de desarrollo y fabricación por contrato a escala y los actores más pequeños.

Las oportunidades de espacios en blanco incluyen péptidos orales más allá de las incretinas, secuencias de penetración celular con penetración en el sistema nervioso central y conjugados de péptidos-oligonucleótidos para el silenciamiento génico. El artículo de PepMimic de octubre de 2025 mostró una tasa de éxito nanomolar del 8%, lo que señala que las herramientas computacionales pueden replicar o superar grandes bibliotecas propietarias a menor coste, erosionando una ventaja histórica e intensificando la rivalidad en el mercado de terapéuticos con péptidos.

Líderes de la Industria de Terapéuticos con Péptidos

Eli Lilly and Company

Amgen Inc.

Bristol-Myers Squibb Company

AstraZeneca PLC

GSK plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: SK pharmteco invirtió 6,1 millones de USD para añadir suites de SPPS a escala de kilogramo cGMP y purificación en Rancho Cordova.

- Agosto de 2025: BioMed X y Novo Nordisk lanzaron un equipo de investigación conjunto en Heidelberg para resolver los desafíos de la administración oral de péptidos.

Alcance del Informe Global del Mercado de Terapéuticos con Péptidos

Según el alcance del informe, los péptidos son cadenas cortas de monómeros de aminoácidos unidos por enlaces peptídicos. Los péptidos se distinguen de las proteínas en función del tamaño y, como referencia, se puede entender que contienen aproximadamente 50 aminoácidos o menos.

El mercado de terapéuticos con péptidos está segmentado por tipo de comercialización en de marca y genérico. Por aplicación, el mercado se categoriza en oncología, trastornos metabólicos, trastornos cardiovasculares, enfermedades infecciosas, trastornos gastrointestinales y trastornos del sistema nervioso central. Según la vía de administración, el mercado se divide en parenteral, oral, pulmonar y nasal, y transdérmico e implantable. Por tecnología, la segmentación incluye síntesis de péptidos en fase sólida (SPPS), síntesis de péptidos en fase líquida (LPPS), química híbrida y de flujo, y expresión recombinante. El mercado se segmenta además por usuario final en hospitales y clínicas, institutos de investigación y empresas farmacéuticas y de biotecnología. Por geografía, el mercado global se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| De Marca |

| Genérico |

| Oncología |

| Trastornos Metabólicos |

| Trastornos Cardiovasculares |

| Enfermedades Infecciosas |

| Trastornos Gastrointestinales |

| Trastornos del Sistema Nervioso Central |

| Parenteral |

| Oral |

| Pulmonar y Nasal |

| Transdérmico e Implantable |

| Síntesis de Péptidos en Fase Sólida (SPPS) |

| Síntesis de Péptidos en Fase Líquida (LPPS) |

| Química Híbrida y de Flujo |

| Expresión Recombinante |

| Hospitales y Clínicas |

| Institutos de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Comercialización | De Marca | |

| Genérico | ||

| Por Aplicación | Oncología | |

| Trastornos Metabólicos | ||

| Trastornos Cardiovasculares | ||

| Enfermedades Infecciosas | ||

| Trastornos Gastrointestinales | ||

| Trastornos del Sistema Nervioso Central | ||

| Por Vía de Administración | Parenteral | |

| Oral | ||

| Pulmonar y Nasal | ||

| Transdérmico e Implantable | ||

| Por Tecnología | Síntesis de Péptidos en Fase Sólida (SPPS) | |

| Síntesis de Péptidos en Fase Líquida (LPPS) | ||

| Química Híbrida y de Flujo | ||

| Expresión Recombinante | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Institutos de Investigación | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de terapéuticos con péptidos en 2026 y cuál es su valor esperado en 2031?

El tamaño del mercado de terapéuticos con péptidos es de 49.680 millones de USD en 2026 y se proyecta que alcance los 70.200 millones de USD en 2031 a una CAGR del 7,16%.

¿Qué área de aplicación está creciendo más rápido dentro de los terapéuticos con péptidos?

Los trastornos gastrointestinales lideran el crecimiento con una CAGR del 11,85% hasta 2031, impulsados por análogos de GLP-2 como apraglutida y glepaglutida.

¿Por qué los sistemas de expresión recombinante están ganando cuota en la fabricación de péptidos?

La expresión recombinante reduce el coste de producción entre un 30 y un 50% para péptidos de más de 40 aminoácidos y admite escalas de fermentación de 10.000 litros, superando las estructuras de coste tradicionales de la SPPS.

¿Cuáles son las principales restricciones que limitan las formulaciones orales de péptidos?

La degradación proteolítica y la baja permeabilidad intrínseca restringen la biodisponibilidad oral a aproximadamente el 1%, lo que requiere dosis altas o soluciones de administración basadas en dispositivos que elevan los costes de desarrollo.

¿Cómo está influyendo la política comercial en las ubicaciones de fabricación de péptidos?

Los créditos fiscales y la legislación de bioseguridad de EE. UU. más los incentivos de relocalización europeos están impulsando a las organizaciones de desarrollo y fabricación por contrato como Lonza, Bachem y Samsung Biologics a ampliar la capacidad en América del Norte y Europa.

Última actualización de la página el: