Marktgröße und Marktanteil für neoantigengerichtete Therapien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

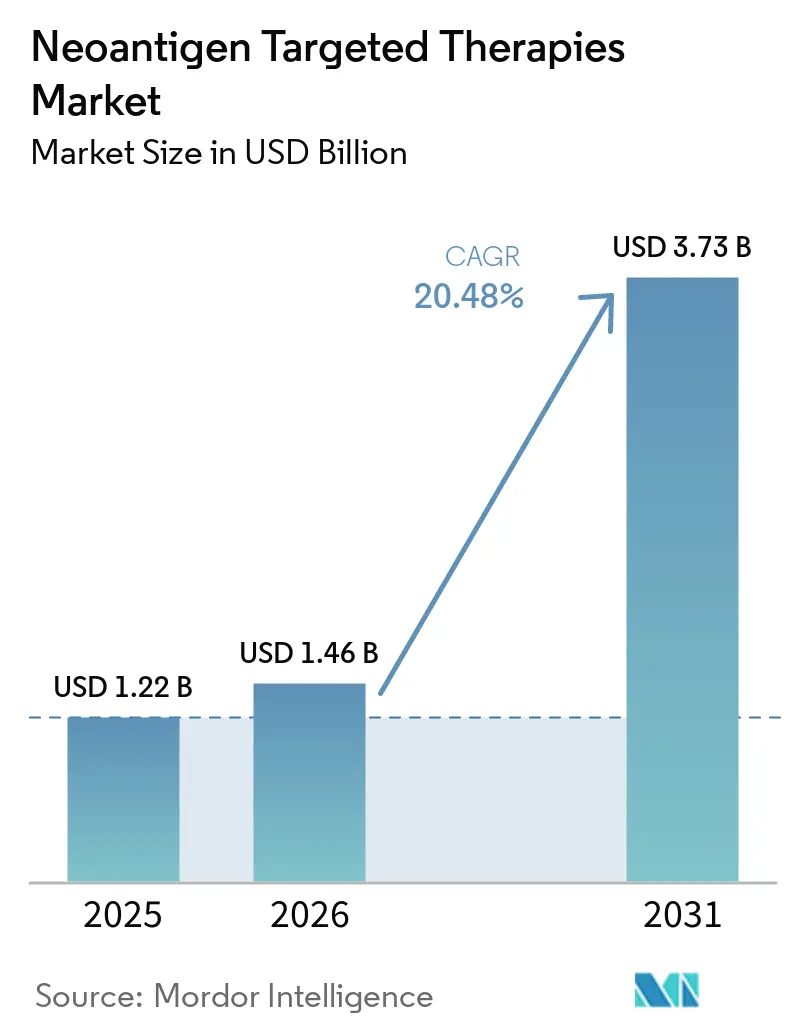

| Marktgröße (2026) | 1.46 Milliarden US-Dollar |

| Marktgröße (2031) | 3.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für neoantigengerichtete Therapien von Mordor Intelligence

Die Marktgröße für neoantigengerichtete Therapien wird für 2025 auf USD 1,22 Milliarden, für 2026 auf USD 1,46 Milliarden prognostiziert und soll bis 2031 USD 3,73 Milliarden erreichen, mit einem CAGR von 20,48 % von 2026 bis 2031.

Klinische Spätphasennachweise aus dem Jahr 2026, die dauerhafte Reduktionen des Rückfallrisikos zeigen, wenn individualisierte Impfstoffe zur PD-1-Therapie hinzugefügt werden, signalisieren eine wachsende klinische Überzeugung in führenden Onkologiezentren. Verbesserte Epitopvorhersage und -validierung untermauern das Vertrauen in die Verabreichung, wobei moderne HLA-Bindungsalgorithmen eine hohe Übereinstimmung mit experimentellen Assays zeigen und die RNA-Sequenzierung die Expression für die Mehrheit der vorhergesagten Neoantigene bestätigt. Die Detektion minimaler Resterkrankung mittels sensitiver zirkulierender Tumor-DNA-Assays verlagert den Einsatz früher in den Patientenweg und ermöglicht adjuvante Strategien, die auf das Rückfallrisiko abzielen, anstatt auf die Gesamttumorlast. Nationale Programme, wie das NHS Cancer Vaccine Launch Pad, strukturieren standortübergreifende Versorgungswege, die personalisierte Impfstoffe von Spezialzentren in breitere Krankenhausnetzwerke überführen können.

Wesentliche Erkenntnisse des Berichts

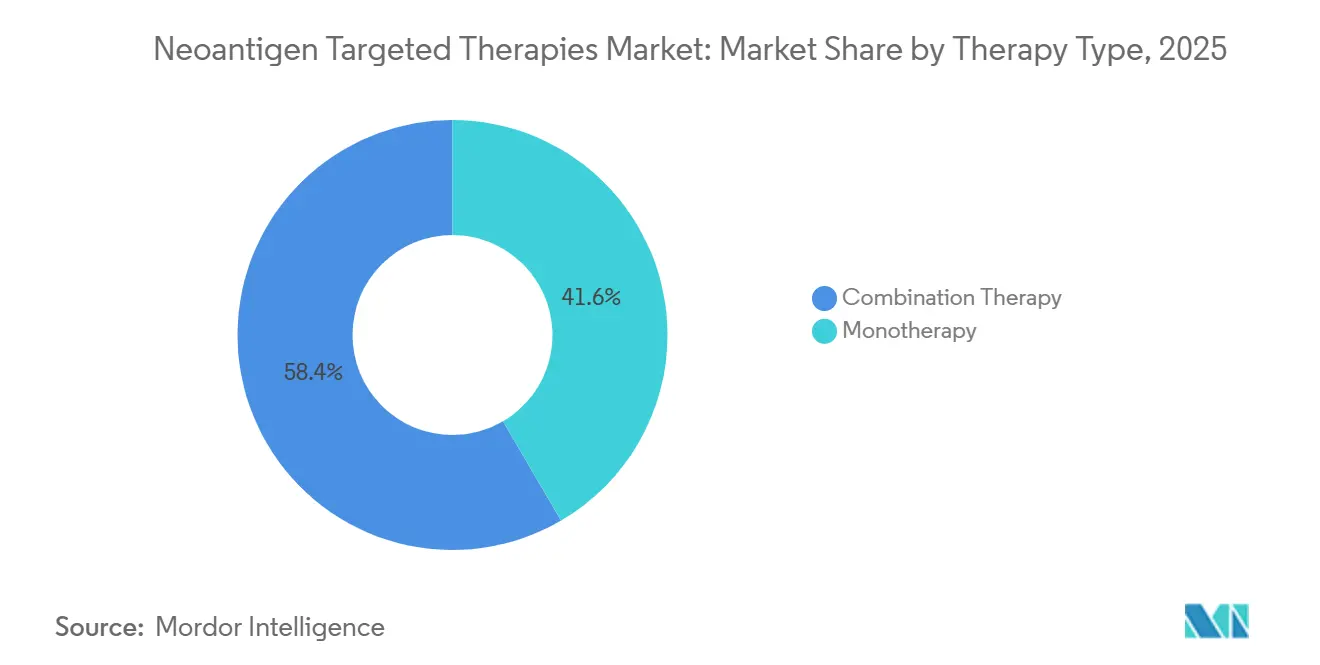

- Nach Therapietyp führte die Kombinationstherapie mit einem Umsatzanteil von 58,42 % im Jahr 2025, während die Monotherapie im Markt für neoantigengerichtete Therapien bis 2031 das schnellste Wachstum mit einem CAGR von 22,56 % verzeichnen soll.

- Nach Krebsindikation entfiel auf das Melanom ein Anteil von 31,57 % am Umsatz 2025, und das nicht-kleinzellige Lungenkarzinom soll bis 2031 mit einem CAGR von 23,61 % expandieren.

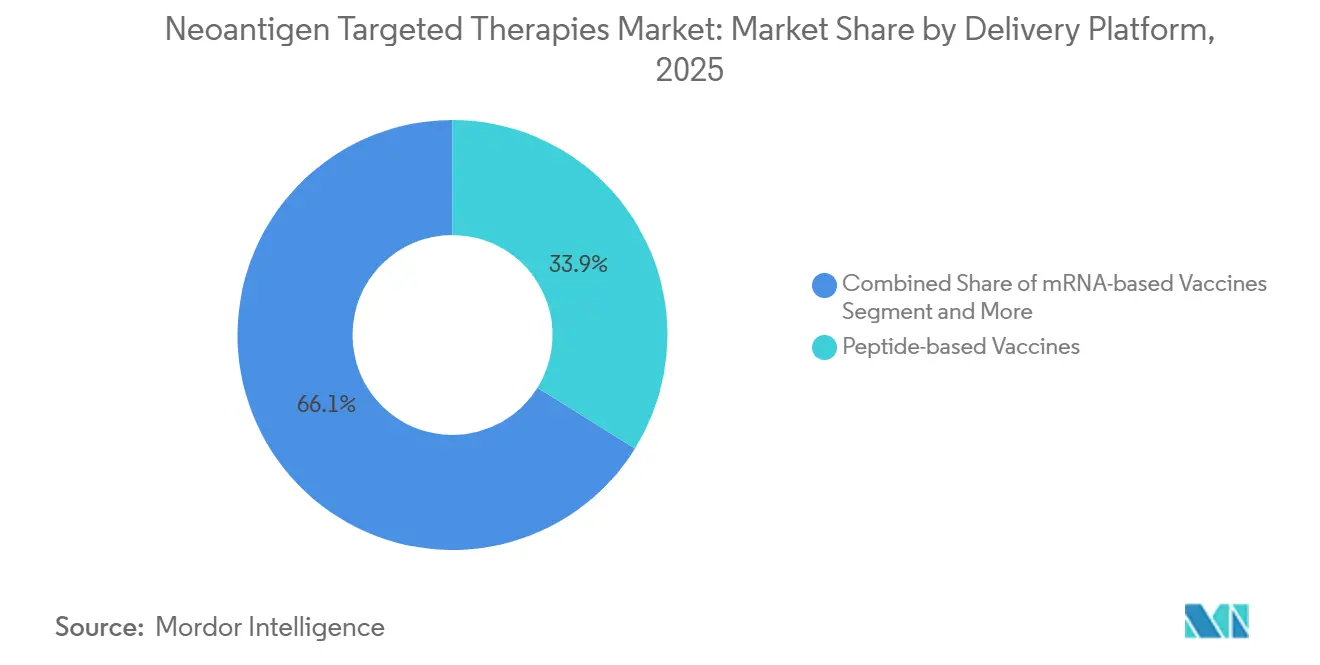

- Nach Verabreichungsplattform hielten Peptide 33,86 % des Umsatzes 2025, und mRNA-Plattformen sollen im Markt für neoantigengerichtete Therapien im Zeitraum 2026–2031 mit einem CAGR von 21,87 % wachsen.

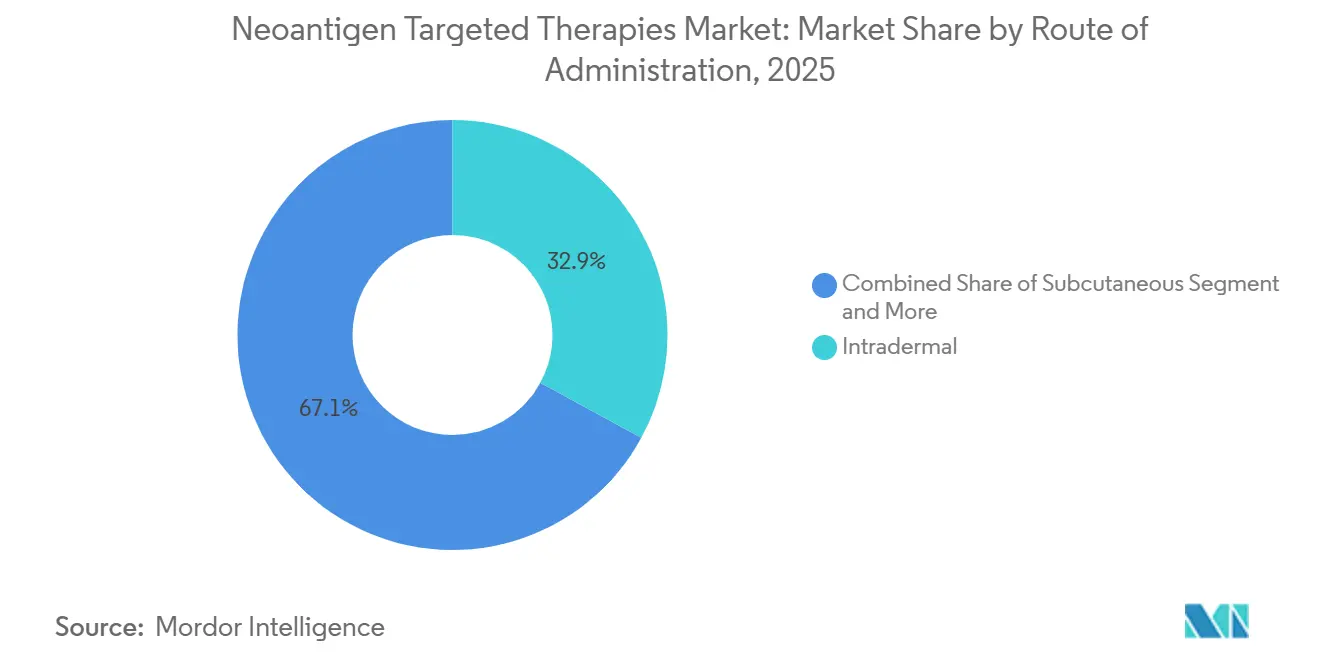

- Nach Verabreichungsweg entfiel auf die intradermale Injektion ein Anteil von 32,94 % am Umsatz 2025, wobei die subkutane Verabreichung bis 2031 voraussichtlich mit einem CAGR von 23,76 % voranschreiten soll.

- Nach Endnutzer dominierten akademische und Forschungseinrichtungen mit 42,58 % des Umsatzes 2025, während Krankenhäuser der Tertiärversorgung im Markt für neoantigengerichtete Therapien bis 2031 einen CAGR von 24,48 % verzeichnen sollen.

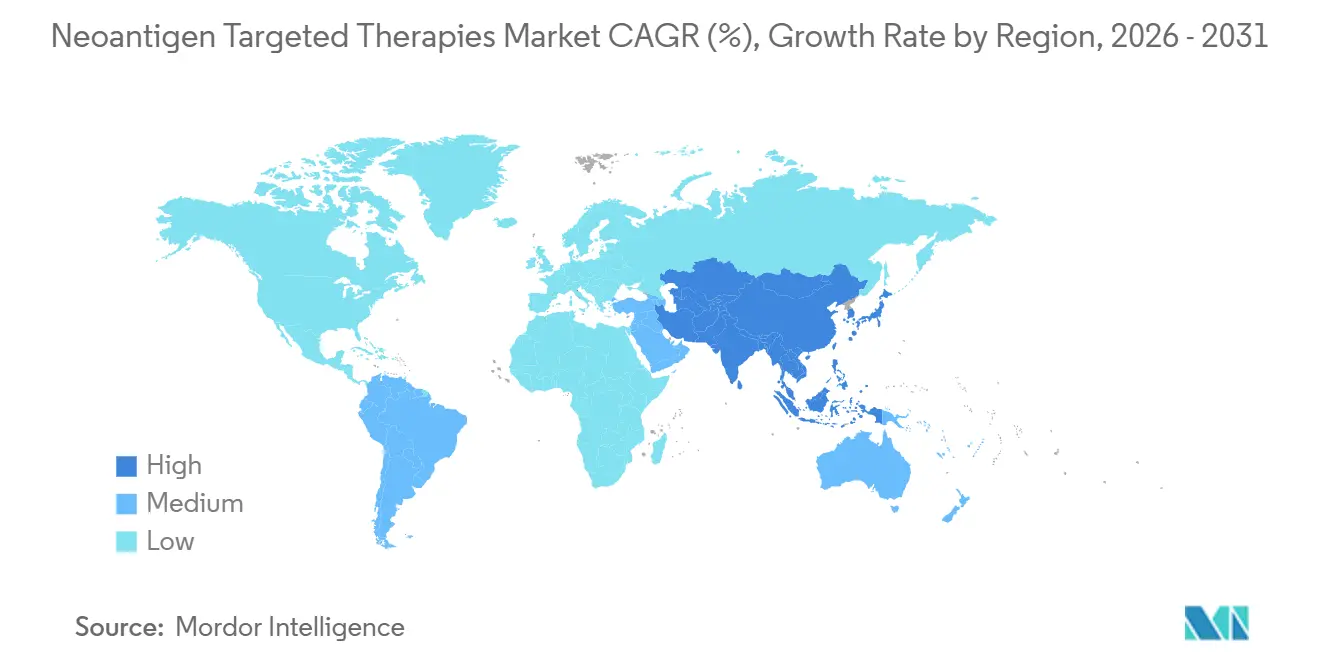

- Nach Geografie erfasste Nordamerika 35,23 % des Umsatzes 2025, und der asiatisch-pazifische Raum soll im Markt für neoantigengerichtete Therapien bis 2031 mit dem schnellsten CAGR von 25,72 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für neoantigengerichtete Therapien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Krebsinzidenz | + 3.2% | Global, akut im asiatisch-pazifischen Raum (51,8 % der Fälle) und alternden OECD-Märkten | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Hochdurchsatz-Sequenzierung und Bioinformatik | + 4.5% | Nordamerika und EU führend, Infrastruktur im asiatisch-pazifischen Raum skaliert rasch | Mittelfristig (2–4 Jahre) |

| Positive klinische Ergebnisse in der Spätphase bei personalisierten neoantigengerichteten Immuntherapien | + 6.8% | Phase-3-Studien in Nordamerika, PRIME-Wege in der EU, Expansion in frühen Phasen in Asien | Mittelfristig (2–4 Jahre) |

| Regulatorische und investorenseitige Unterstützung für individualisierte Onkologie | + 2.7% | Nationales Mehrzentrenprogramm im Vereinigten Königreich, Erleichterungswege der FDA und EMA | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu adjuvantem oder MRD-gesteuertem Einsatz, ermöglicht durch zirkulierende Tumor-DNA-basierte Patientenauswahl | + 1.9% | OECD-Märkte mit reifer genomischer Infrastruktur und ausgewählten asiatischen Zentren | Langfristig (≥ 4 Jahre) |

| Entstehung gemeinsamer Frameshift-Neoantigenprodukte zur Erweiterung behandelbarer Patientenpopulationen | + 1.4% | Global, mit früher Anwendung in Lynch-Syndrom-Programmen in den USA und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Krebsinzidenz

Die globale Krebsinzidenz wächst weiter, wobei Asien die Mehrheit der Fälle und einen großen Anteil der Sterblichkeit trägt, was die Dringlichkeit neuer Modalitäten erhöht, die eine dauerhafte Kontrolle ermöglichen.[1]Weltgesundheitsorganisation, "GLOBOCAN 2022: Krebsinzidenz und -sterblichkeit," Weltgesundheitsorganisation Lungen-, Brust- und Darmkrebs machten 2022 den größten Anteil der Neudiagnosen aus, und Lungen- und Leberkrebs sind weiterhin führende Beiträge zur Krebssterblichkeit, was die Nachfrage nach neuen adjuvanten und Erhaltungsoptionen weiter antreibt. Niedrigdosis-CT-Programme erhöhen die Früherkennung in geeigneten Bevölkerungsgruppen, was das klinische Fenster für adjuvante Impfungen erweitert, die auf minimale Resterkrankung statt auf große Tumoren abzielen. [2]Frontiers-Redaktion, "HLA-Peptid-Bindungsvorhersage und -validierung," Frontiers in Immunology Tumoren mit hoher Mutationslast wie Melanom und raucherbedingtes nicht-kleinzelliges Lungenkarzinom bieten reichhaltigere Pools an verwertbaren Neoantigenen und bleiben Schwerpunkte für die Kommerzialisierung der ersten Welle. Pädiatrische Krebserkrankungen und Sarkome mit geringer Mutationslast liefern weniger Ziele, sodass die aktuellen Investitionen auf epitheliale Malignome bei Erwachsenen konzentriert sind, bei denen Zieldichte und Immunsichtbarkeit dauerhafte T-Zell-Antworten unterstützen.

Fortschritte bei Hochdurchsatz-Sequenzierung und Bioinformatik

Die Validierung von HLA-Peptid-Bindungsvorhersagen verbessert sich kontinuierlich, wobei moderne Werkzeuge eine hohe Übereinstimmung mit experimentellen Assays aufweisen und eine zuverlässigere Epitopauswahl ermöglichen. RNA-Sequenzierung bestätigt die Expression eines großen Anteils vorhergesagter Neoantigene, was Falsch-Positive reduziert und die Fertigungsauslastung verbessert, indem Ziele mit geringer Transkriptmenge herausgefiltert werden.[3]Redaktion, "Bestätigung vorhergesagter Neoantigene auf Transkriptebene," Nature Das Qualitätsmanagement in der Bioinformatik ist zu einem regulatorischen Schwerpunkt geworden, wobei US-amerikanische und europäische Leitlinien Prüfpfade, Versionskontrolle und eine robuste Validierung von auf maschinellem Lernen basierenden Pipelines fordern.[4]Vereinigung klinischer Forschungsfachleute, "Regulatorische Anforderungen an die Algorithmusvalidierung," ACRP Der Wandel von Forschungspipelines hin zu einreichungsfähigen, prüfbaren Systemen begünstigt Sponsoren, die Sequenzierungskapazität mit validierter In-silico-Vorhersage und Transkriptbestätigung kombinieren, um IND-Dossiers zu optimieren. Mit zunehmender Plattformvalidierung profitiert der Markt für Neoantigen-gezielte Therapien von verkürzten Zyklen von der Entwicklung bis zur klinischen Anwendung sowie einer höheren Wahrscheinlichkeit, dass hergestellte Chargen die beabsichtigte Immunantwort auslösen.

Positive klinische Ergebnisse in der Spätphase bei personalisierten neoantigengerichteten Immuntherapien

Die Fünf-Jahres-Nachbeobachtung bei reseziertem Hochrisiko-Melanom zeigte eine anhaltende Reduktion des Rückfall- oder Sterberisikos, wenn ein personalisierter mRNA-Neoantigenimpfstoff mit einer PD-1-Therapie kombiniert wurde, verglichen mit einem Checkpoint-Inhibitor allein. Dauerhafte T-Zell-Aktivität, die mit klinischen Ergebnissen in diesen Datensätzen übereinstimmt, unterstützt die Prämisse, dass geprimte und persistente CD8+-Antworten zentral für die langfristige Rückfallkontrolle in Hochrisikosituationen sind. Die über das aktive Impffenster hinaus beobachtete Dauerhaftigkeit verlagert den klinischen Fokus auf zeitlich begrenzte adjuvante Behandlungszyklen, die darauf abzielen, immunologisches Gedächtnis zu etablieren, anstatt eine unbegrenzte Krankheitsunterdrückung zu erreichen. Mit dem Fortschreiten der Bestätigungsstudien über weitere Tumortypen hinaus ist der Markt für neoantigengerichtete Therapien positioniert, um von frühen Adoptionsstudien in strukturierte postoperative Versorgungswege überzugehen, bei denen die Endpunkte das rezidivfreie Überleben priorisieren. Breitere Phase-2- und Phase-3-Programme, die von führenden Sponsoren im Jahr 2026 initiiert wurden, zeigen eine expandierende klinische Reichweite bei Melanom, Lungen-, Blasen- und Nierenzellkarzinom, was die Sichtbarkeit des Potenzials zur Labelausweitung verbessert.

Regulatorische und investorenseitige Unterstützung für individualisierte Onkologie

Die mehrjährige Zusammenarbeit des Vereinigten Königreichs zur Einschreibung von bis zu 10.000 Patienten über das Cancer Vaccine Launch Pad schafft einen nationalen Weg für Screening, Auswahl und krankenhausbasierte Verabreichung, was die Logistik für individualisierte Therapieschemata stärkt. Parallel dazu optimieren regulatorische Beschleuniger der US-amerikanischen und EU-Behörden die Evidenzgenerierung durch adaptive Studiendesigns und fortlaufende Einreichungen, insbesondere wenn Sponsoren validierte Biomarker-Rahmenbedingungen bereitstellen. PRIME und verwandte Erleichterungsmechanismen in Europa priorisieren weiterhin Therapien mit hohem Potenzial zur Deckung ungedeckter Bedürfnisse, einschließlich individualisierter Impfstoffe in Hochrisiko-Resektionssituationen. Da die Governance auf nachvollziehbare Bioinformatik und robuste Assay-Validierung setzt, gewinnen Sponsoren mit transparenten rechnerischen Pipelines einen Vorteil bei der Planung der Zeit bis zur Zulassung im Markt für neoantigengerichtete Therapien. Der Nettoeffekt ist ein klarerer regulatorischer Weg, der die Unsicherheit rund um die Studiensequenzierung und Datenzulänglichkeit reduziert und Investitionen in die Personalisierung im großen Maßstab fördert.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fertigungskomplexität, Durchlaufzeit und Kosten pro Patient | - 4.1% | Global, ausgeprägt dort, wo dezentrale GMP-Kapazität begrenzt ist | Kurzfristig (≤ 2 Jahre) |

| Klinische und logistische Herausforderungen entlang der Kette von Biopsie über Sequenzierung bis zur Fertigung | - 2.3% | Ressourcenarme Umgebungen und ländliche Einzugsgebiete | Mittelfristig (2–4 Jahre) |

| Unsichere Erstattungsmodelle für individualisierte Therapien | - 3.6% | Kommerzielle Kostenträger in den USA und fragmentierte HTA-Umgebungen in Europa | Mittelfristig (2–4 Jahre) |

| Tumorheterogenität und Antigenentweichen als Einschränkung der Dauerhaftigkeit | - 1.8% | Universelle biologische Herausforderung bei soliden Tumoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fertigungskomplexität, Durchlaufzeit und Kosten pro Patient

Die Produktion personalisierter Impfstoffe erfordert eine Reihe voneinander abhängiger Schritte, darunter Biopsieentnahme, Tumor-Normal-Sequenzierung, Epitopauswahl und GMP-Fertigung, was Termindruck und Kostensensitivität erzeugt. Die dezentrale GMP-Kapazität ist regional nach wie vor ungleich verteilt, was die Skalierung verlangsamt und den gleichberechtigten Zugang erschwert, wo Kurierketten oder Kühlinfrastruktur begrenzt sind. Chargenweise Variabilität und individualisierte Qualitätskontrolle fügen Testebenen hinzu, die sich nicht über große einheitliche Chargen amortisieren, was sich von der konventionellen Impfstoffökonomie unterscheidet. Mit der Optimierung der bioinformatischen Auswahl und der Standardisierung von Freigabetests durch Sponsoren wird der Durchsatz voraussichtlich steigen, doch die Kapazitätsverteilung bleibt ein limitierender Faktor bei kurzfristigen regionalen Einführungen. Diese betrieblichen Einschränkungen dämpfen die kurzfristigen Adoptionskurven im Markt für neoantigengerichtete Therapien, bis mehr Zentren, geschultes Personal und harmonisierte Protokolle eine konsistente und zeitnahe Lieferung ermöglichen.

Klinische und logistische Herausforderungen entlang der Kette von Biopsie–Sequenzierung–Fertigung

Die Kandidatenidentifikation erfordert frische oder gut konservierte Tumorproben mit ausreichender Zellularität, was in ambulanten Umgebungen und bei bestimmten anatomischen Lokalisationen eine Herausforderung darstellen kann. Die Durchlaufzeiten müssen mit dem chirurgischen Genesungsverlauf und den adjuvanten Therapiefenstern übereinstimmen, sodass jede Verzögerung bei der Probenübertragung, Sequenzierung oder Freigabeprüfung das optimale Immunisierungsfenster verpassen kann. Die Koordination von Tumorboards, Pathologie, Apotheke und Infusionsplanung innerhalb von Krankenhäusern erfordert integrierte Arbeitsabläufe, die viele Zentren noch aufbauen, was den Patientendurchsatz beeinflusst. In Regionen mit spärlicher genomischer Testinfrastruktur fügen Überweisungswege Reise- und Zeitbelastungen hinzu, die die Einschreibung außerhalb städtischer Zentren entmutigen können. Die Verbesserung der Logistik innerhalb des Versorgungswegs bleibt für die zeitnahe Patientenauswahl und den Beginn der Impfung im Markt für neoantigengerichtete Therapien unerlässlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Kombinationstherapie gewinnt mehr als die Hälfte des Marktes durch Checkpoint-Synergie

Die Kombinationstherapie machte 58,42 % des Umsatzes 2025 aus, da Kliniker Neoantigenimpfstoffe mit PD-1- oder PD-L1-Inhibitoren kombinierten, um die Ansprechgrenzen der Checkpoint-Monotherapie bei vielen soliden Tumoren zu überwinden. Die Monotherapie soll bis 2031 mit dem schnellsten CAGR von 22,56 % wachsen, unterstützt durch den adjuvanten Einsatz, bei dem geringe Tumorlast und validierte Biomarker eine impfstoffgeführte Kontrolle begünstigen. Der Markt für neoantigengerichtete Therapien nutzt Kombinationsgerüste, um klinischen Nutzen zu sichern, während Plattformen das Nutzlastdesign und die Dosierungspläne verfeinern, die auf langlebige Gedächtnisantworten abzielen. Bei reseziertem Melanom reduzierte ein personalisierter mRNA-Impfstoff plus PD-1-Therapie das Rückfall- oder Sterberisiko gegenüber der Checkpoint-Monotherapie, was die Kombinationsthese validierte und die Studienaktivität in anderen Hochrisikosituationen erhöhte. Mit zunehmenden Datensätzen evaluieren Sponsoren Sequenz und Timing, um Wirksamkeit und immunvermittelte unerwünschte Ereignisse in Einklang zu bringen, wobei gleichzeitige Therapieschemata an Bedeutung gewinnen, wo Sicherheit und Nutzen konsistent sind.

Wachsende Evidenz für dauerhaftes T-Zell-Gedächtnis unterstützt zeitlich begrenzte adjuvante Impfungen, während Checkpoint-Wirkstoffe für die metastatische Salvage-Therapie oder bei Tumoren mit erheblicher Immunsuppression zentral bleiben. Mit verbessertem Nutzlast-Engineering könnte die Monotherapie ausgewählte adjuvante Therapieschemata verankern, bei denen biomarkerangereicherte Kohorten ein starkes rezidivfreies Überleben ohne zusätzliche Checkpoint-Toxizität zeigen. Sponsoren optimieren auch Verabreichungswege, um die Antigenrepräsentation zu verbreitern und das T-Zell-Priming zu verbessern, was die relative Rolle der Monotherapie bei Frühstadiumserkrankungen beeinflussen kann.

Nach Krebsindikation: Melanom verankert die Gegenwart, nicht-kleinzelliges Lungenkarzinom gestaltet die Expansion

Das Melanom trug 31,57 % zum Umsatz 2025 bei, unterstützt durch eine hohe Tumor-Mutationslast und starke klinische Sichtbarkeit aus fortgeschrittenen adjuvanten Programmen. Das nicht-kleinzellige Lungenkarzinom soll bis 2031 mit einem CAGR von 23,61 % expandieren, unterstützt durch große Inzidenzpopulationen und den Schwung aus der Immuno-Onkologie-Adoption, der den Versorgungsweg für die Impfstoffintegration vorbereitet. Die hohe Tumor-Mutationslast-Biologie bei Melanom und raucherbedingtem Lungenkrebs liefert reichhaltige Neoepitope, die mit Multi-Epitop-Nutzlasten übereinstimmen, die darauf ausgelegt sind, dem Antigenentweichen vorzubeugen. Bei ZNS-Tumoren und anderen immunkalten Situationen bestehen weiterhin Verabreichungsherausforderungen, obwohl adjunktive Strategien und verbessertes Trafficking in ausgewählten Programmen Überlebensgewinne gezeigt haben. Über alle Indikationen hinweg sind adjuvante und MRD-gesteuerte Ansätze zentral, da sie das Immunsystem engagieren, wenn die Erkrankung am anfälligsten für T-Zell-vermittelte Elimination ist.

Evidenz aus dendritischen Zell- und Tumorlysat-Impfstoffen hat Überlebensverbesserungen in schwierigen Situationen wie Glioblastom gezeigt, was das Potenzial antigengerichteter Primierung stärkt, wenn Verabreichungsbarrieren überwunden werden. Nierenzellkarzinom und andere solide Tumoren mit immunogenen Merkmalen haben in frühen Studien robuste antigenspezifische Antworten gezeigt, was sie für impfstoffgeführte adjuvante Innovationen im Fokus hält. Der Markt für neoantigengerichtete Therapien wird sich wahrscheinlich von melanomgeführten Umsätzen hin zu größeren Lungen- und Darmkrebschancen diversifizieren, wenn biomarkerdefinierte Untergruppen zum Standard in Studiendesigns werden. Mit zunehmenden Datensätzen sollten Indikationen mit validierter zirkulierender Tumor-DNA-Stratifizierung und gut charakterisierten Neoantigenlandschaften als erste Impfstoffe in routinemäßige Versorgungswege einbetten.

Nach Verabreichungsplattform: mRNA-Geschwindigkeit konkurriert mit Peptidstabilität, dendritische Zellen bleiben akademisch relevant

Peptidimpfstoffe hielten 33,86 % des Umsatzes 2025 aufgrund ihrer Stabilitätsprofile und bestehenden regulatorischen Akzeptanz, die diversifizierte Wege wie intradermale und subkutane Verabreichung unterstützen. mRNA soll mit einem CAGR von 21,87 % wachsen, angesichts der Plattformvertrautheit aus Infektionskrankheitsprogrammen und der Fähigkeit, mehrere Epitope in einem einzigen Konstrukt zu kodieren. mRNA-Nutzlasten haben in aktiven klinischen Programmen Multi-Epitop-Breite innerhalb einzelner personalisierter Dosen erreicht, was die Abdeckung gegen klonale Diversität erhöht. Dendritische Zellansätze bleiben in der akademischen Forschung einflussreich aufgrund der direkten Antigenrepräsentation über MHC-Klassen, obwohl Ex-vivo-Fertigungsschritte Skalierung und Durchsatz niedriger halten als In-vivo-Plattformen.

Der Markt für neoantigengerichtete Therapien evaluiert weiterhin virale Vektoren und DNA-Konstrukte, bei denen Stabilitäts- und Produktionsabläufe Peptid- und mRNA-Strategien ergänzen können. Die Plattformauswahl richtet sich nach der Optimierung des Verabreichungswegs, um Breite, Tiefe und Dauerhaftigkeit der T-Zell-Antworten in adjuvanten und MRD-positiven Situationen auszubalancieren. Die intrinsischen immunstimulatorischen Eigenschaften von mRNA unterstützen die intramuskuläre Anwendung ohne exogene Adjuvanzien, während Peptidimpfstoffe häufig adjuvanzierte intradermale oder subkutane Strategien einsetzen, um die Antigenrepräsentation zu verbessern. DNA-Plattformen in der Evaluierung, einschließlich oraler Konstrukte, erkunden Wege zur Einbindung der mukosalen Immunität, während sie die Zielbreite skalieren und eine ausreichende Bioverfügbarkeit aufrechterhalten. Die Branche der neoantigengerichteten Therapien balanciert Nutzlastkapazität, Fertigungszeitpläne und routenspezifische Immunogenität, um Indikationsanforderungen und Krankenhausabläufe zu erfüllen.

Nach Endnutzer: Akademische Einrichtungen als Pioniere, Krankenhäuser skalieren die Bereitstellung

Akademische und Forschungseinrichtungen machten 42,58 % des Umsatzes 2025 aus, was ihre Führungsrolle bei der Studieninitiierung, der Entwicklung von Biomarkermethoden und frühen Fertigungspartnerschaften widerspiegelt. Krankenhäuser der Tertiärversorgung sollen mit dem schnellsten CAGR von 24,48 % wachsen, da nationale und regionale Programme Einschreibungs- und Verabreichungswege über quartäre Überweisungszentren hinaus formalisieren. Im Vereinigten Königreich standardisiert eine koordinierte nationale Plattform, die Dutzende von Krankenhäusern umfasst, Patientenidentifikation, Einwilligung und Verabreichungsschritte für individualisierte Impfstoffe. Krankenhäuser mit bestehender Zelltherapielogistik passen Lagerungs-, Dispensier- und Infusionsprozesse an, um mehrdosige personalisierte Impfpläne mit minimaler Unterbrechung zu erfüllen. Diese Diffusion von operativem Fachwissen unterstützt den Übergang von akademischen Pilotprojekten zu skalierten adjuvanten Programmen im Markt für neoantigengerichtete Therapien.

Akademische Zentren führen weiterhin die Mehrheit der mechanistischen Studien und translationalen Untersuchungen durch, die Zielauswahl, Verabreichungswege und Biomarkerstrategien verfeinern. Regionale Netzwerke, die zentrale genomische Tests mit lokalen Infusionskapazitäten verbinden, entstehen, um Reisebelastungen zu reduzieren und postoperative Zeitpläne zu optimieren. Die wachsende Beteiligung von Krankenhäusern der Tertiärversorgung verbessert auch die Erfassung von Daten aus der realen Welt, was die Evidenz für Erstattungsentscheidungen mittelfristig stärkt. Mit zunehmender Reife der operativen Leitfäden sollten sich Standortaktivierungs- und Schulungszeitpläne verkürzen, was dem Markt für neoantigengerichtete Therapien hilft, sich innerhalb etablierter onkologischer Versorgungswege auszuweiten.

Nach Verabreichungsweg: Intradermale Verabreichung erfasst Langerhans-Zellen, subkutane Verabreichung skaliert Adjuvanzien

Die intradermale Injektion hielt 32,94 % des Umsatzes 2025 aufgrund von Evidenz, dass dermale antigenpräsentierende Zellen das T-Zell-Priming im Vergleich zu tieferen Gewebewegen für Peptidnutzlasten verbessern. Die subkutane Injektion soll mit einem CAGR von 23,76 % wachsen, aufgrund adjuvanzangereicherter Formulierungen, die von der Depotbildung und dem lymphatischen Abfluss in der Nähe von Zielknoten profitieren. Die intradermale Verabreichung wurde mit höherer Immunogenität pro Mikrogramm für Peptidimpfstoffe assoziiert, was dosensparende Strategien in Situationen unterstützt, in denen die Antigenbreite umfangreich ist. Die intramuskuläre Verabreichung bleibt die Norm für mRNA-Impfstoffe in aktiven Programmen und nutzt die in den Jahren 2021–2023 weit verbreitete Impfstoffinfrastruktur.

Intranodal- oder katheterbasierte Ansätze werden in Nischenszenarien eingesetzt, einschließlich der Vorbereitung adoptiver Zelltherapie und ausgewählter dendritischer Zellprotokolle, bei denen eine direkte Lymphknotenverabreichung gewünscht wird. Die Wahl des Wegs spiegelt die Plattformbiologie und die Krankenhauskapazitäten wider, wobei intradermale Methoden gut zu Peptid-Adjuvanz-Therapieschemata passen und intramuskuläre Wege zu mRNA-Konstrukten mit inhärenter Immunstimulation. Subkutane Therapieschemata werden bevorzugt, wo Depotbildung und Drainagemuster die Antigenexposition gegenüber nodalen antigenpräsentierenden Zellen verstärken und gleichzeitig in Klinikabläufe für Mehrfachinjektionen passen. Eine kontinuierliche Wegoptimierung wird erwartet, da Sponsoren die Gewebepharmakologie dem T-Zell-Priming und der Persistenz zuordnen, ein Hebel, der für adjuvante Ergebnisse im Markt für neoantigengerichtete Therapien zentral bleibt. Institutionelle Protokolle werden sich wahrscheinlich diversifizieren und Verabreichungskomfort, Patientenkomfort und Immunogenitätseffizienz in früh- und spätphasigen Situationen ausbalancieren.

Geografische Analyse

Nordamerika hielt 35,23 % des Umsatzes 2025 aufgrund der Dichte klinischer Studien, der Konzentration von Sequenzierungsinfrastruktur und etablierter Immuno-Onkologie-Versorgungswege, die eine adjuvante Impfstoffintegration aufnehmen können. Die Region führt weiterhin Pivotstudien bei Melanom und Lungenkrebs durch, wobei führende Sponsoren über erweiterte Nachbeobachtungszeiträume und die Ausweitung auf weitere Tumortypen berichten. Der Markt für neoantigengerichtete Therapien in Nordamerika profitiert von der Ökosystemreife, doch ein breiterer Zugang wird von Erstattungsentscheidungen abhängen, die an reifen Daten zum rezidivfreien Überleben hängen. Mit der Anpassung von Krankenhausnetzwerken an Zelltherapieabläufe für die Impfstofflogistik soll die Zeit bis zur ersten Dosis nach der Operation verkürzt werden, was die Nutzung adjuvanter Fenster verbessert.

Europa verfügt über eine erhebliche Umsatzbasis und Infrastrukturtiefe, unterstützt durch kohärente Erleichterungsmechanismen auf EU-Ebene und nationale Lieferprogramme in Prioritätsländern. Das Programm von NHS England bietet einen strukturierten Kanal zur Einschreibung von Patienten und Koordination der Mehrstandortlieferung, was die operative Kapazität über akademische Zentren hinaus erweitert. Der Markt für neoantigengerichtete Therapien in Europa soll von koordinierten Studiennetzwerken und der Erfassung von Daten aus der realen Welt profitieren, da die Patientenzahlen in adjuvanten Indikationen steigen. Der anhaltende Fokus auf validierte Biomarker und Methodentransparenz wird Bewertungen der Gesundheitstechnologie und Preisdialoge unterstützen, die regionale Adoptionspfade gestalten.

Der asiatisch-pazifische Raum soll mit dem schnellsten CAGR von 25,72 % wachsen, unterstützt durch Investitionen in genomische Infrastruktur und eine steigende Krebsinzidenz, die eine starke Nachfrage nach postoperativen Interventionen schafft. Aktive akademische Programme und expandierende Studienkapazitäten in großen Märkten legen den Grundstein für skalierte Fertigung und schnellere Durchlaufzeiten. HLA-Verteilungen in der Bevölkerung ausgewählter Länder unterstützen Strategien mit gemeinsamen Neoantigenen, was die Stückökonomie in Präventions- oder adjuvanten Nischen verbessern kann. Außerhalb des asiatisch-pazifischen Raums umfassen gezielte Aktivitäten in Lateinamerika frühe Initiativen, die sich auf pathogenassoziierte Malignome konzentrieren und regionale Immuntherapieportfolios erweitern. Über alle Regionen hinweg wird die Marktanteilsverteilung im Markt für neoantigengerichtete Therapien weiterhin dem Tempo der Biomarkeradoption, der Erstattungsklarheit und der Diffusion dezentraler GMP-Kapazität von akademischen Knoten in nationale Krankenhaussysteme folgen.

Wettbewerbslandschaft

Das Feld bleibt wettbewerbsintensiv mit mehreren Plattformstrategien, darunter mRNA, Peptide, dendritische Zellen und virale Vektoren, die jeweils darauf abzielen, Breite, Dauerhaftigkeit und Geschwindigkeit bis zur Klinik auszubalancieren. Merck und Moderna berichteten über anhaltende Fünf-Jahres-Reduktionen des Rückfallrisikos bei reseziertem Melanom und erweiterten ihren klinischen Fußabdruck auf weitere solide Tumorindikationen, was das Vertrauen bei Klinikern und Studiensponsorengestärkt hat. Der Markt für neoantigengerichtete Therapien wird auch durch nationale Lieferpartnerschaften wie das NHS Cancer Vaccine Launch Pad geprägt, das einen hochsichtbaren Kanal für die Einschreibung im großen Maßstab und die operative Umsetzung bietet.

Mit der Diversifizierung klinischer Programme betonen Sponsoren validierte Zielauswahl und transparente Bioinformatikpipelines, um sich entwickelnden regulatorischen Erwartungen zu entsprechen und den Dialog mit Kostenträgern zu unterstützen. Unternehmen, die gemeinsame Frameshift-Neoantigenprodukte entwickeln, testen Präventions- und adjuvante Möglichkeiten in biomarkerdefinierten Gruppen, einschließlich Lynch-Syndrom, wo Immunogenität konsistent nachgewiesen wurde. Diese Programme können die Fertigungskomplexität reduzieren, indem sie Chargenlose produzieren, die mehrere Patienten ansprechen, und vollständig personalisierte Designs ergänzen. mRNA-Programme profitieren von Nutzlastvielseitigkeit und vertrauter intramuskulärer Verabreichung, während Peptidprogramme intradermale oder subkutane Wege mit Adjuvanzien nutzen, die die Antigenrepräsentation konzentrieren. Akademisch-industrielle Partnerschaften bleiben für die Studienaktivierung, translationale Assays und Wegoptimierung, die die Produktpositionierung in der adjuvanten Versorgung beeinflussen, von entscheidender Bedeutung.

Marktführer der Branche für neoantigengerichtete Therapien

-

BioNTech SE

-

Geneos Therapeutics, Inc.

-

Merck & Co., Inc.

-

Moderna, Inc.

-

Transgene SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Moderna und Merck gaben Fünf-Jahres-Nachbeobachtungsdaten für mRNA-4157 (V940) in Kombination mit Keytruda bei reseziertem Hochrisiko-Melanom bekannt und zeigten eine anhaltende Reduktion des Rückfall- oder Sterberisikos um 49 % (HR 0,510). Die Daten aus der Phase-2b-Studie KEYNOTE-942 mit 157 eingeschlossenen Patienten zeigten Dauerhaftigkeit des Ansprechens mit konsistenten Sicherheitsprofilen und validierten die individualisierte Neoantigentherapieplattform. Die Unternehmen haben acht laufende Phase-2/3-Studien bei Melanom, nicht-kleinzelligem Lungenkarzinom, Blasen- und Nierenzellkarzinom.

- September 2025: Transgene berichtete über positive randomisierte Phase-1-Daten für TG4050 beim Plattenepithelkarzinom des Kopf-Hals-Bereichs und erzielte ein 100%iges krankheitsfreies Überleben nach einer medianen Nachbeobachtungszeit von 30 Monaten bei allen mit dem Impfstoff behandelten Patienten. Der individualisierte virale Vektorimpfstoff, der mit der KI-Plattform von NEC entwickelt wurde, induzierte dauerhafte neoantigenspezifische CD8+-T-Zell-Antworten, die 24 Monate nach der Behandlung persistierten, und wurde auf dem ASCO 2025 präsentiert.

- Oktober 2025: Evaxion Biotech präsentierte Zwei-Jahres-Phase-2-Daten für EVX-01, seinen KI-entwickelten personalisierten Peptidimpfstoff, auf dem ESMO-Kongress 2025 und zeigte eine objektive Ansprechrate von 75 % beim fortgeschrittenen Melanom in Kombination mit Pembrolizumab. Elf von 12 Respondern behielten den klinischen Nutzen nach 24 Monaten bei, wobei eine Impfstoffzielgenauigkeit von 86 % durch die PIONEER-KI-Plattform demonstriert wurde.

Umfang des globalen Berichts über den Markt für neoantigengerichtete Therapien

Gemäß dem Umfang des Berichts sind Neoantigen-gezielte Therapien personalisierte Krebsimmuntherapien, die darauf ausgelegt sind, Neoantigene anzusprechen – tumorspezifische mutierte Proteine, die ausschließlich auf Krebszellen und nicht auf normalem Gewebe exprimiert werden. Diese Therapien stimulieren das Immunsystem des Patienten, hauptsächlich T-Zellen, um Tumorzellen, die diese einzigartigen Antigene tragen, zu erkennen und zu zerstören. Sie umfassen Ansätze wie Neoantigen-Impfstoffe (mRNA, Peptid, DNA) und Neoantigen-spezifische T-Zell-Therapien (TCR/TIL). Da sie hochgradig personalisiert sind, stellen sie ein aufstrebendes Segment der Präzisionsonkologie dar.

Der Markt für Neoantigen-gezielte Therapien ist nach Therapieart, Krebsindikation, Lieferplattform, Endnutzer und Verabreichungsweg segmentiert. Nach Therapieart ist der Markt in Monotherapie und Kombinationstherapie unterteilt. Nach Krebsindikation ist der Markt in Melanom, nicht-kleinzelliges Lungenkarzinom (NSCLC), kolorektales Karzinom (MSI-H/dMMR), duktales Pankreasadenokarzinom (PDAC), Ovarialkarzinom und Sonstige unterteilt. Nach Lieferplattform ist der Markt in mRNA-basierte Impfstoffe, Peptid-basierte Impfstoffe, DNA-basierte Impfstoffe und Sonstige unterteilt. Nach Endnutzer ist der Markt in akademische Einrichtungen und Forschungsinstitute, Tertiärkrankenhäuser sowie spezialisierte Onkologiezentren und Infusionskliniken unterteilt. Nach Verabreichungsweg ist der Markt in intramuskulär, subkutan, intradermal und Sonstige unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Monotherapie |

| Kombinationstherapie |

| Melanom |

| Nicht-kleinzelliges Lungenkarzinom (NSCLC) |

| Kolorektales Karzinom (MSI-H/dMMR) |

| Duktales Adenokarzinom des Pankreas (PDAC) |

| Ovarialkarzinom |

| Weitere |

| mRNA-basierte Impfstoffe |

| Peptidbasierte Impfstoffe |

| DNA-basierte Impfstoffe |

| Weitere |

| Akademische und Forschungseinrichtungen |

| Krankenhäuser der Tertiärversorgung |

| Spezialisierte Onkologiezentren/Infusionskliniken |

| Intramuskulär |

| Subkutan |

| Intradermal |

| Weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapietyp | Monotherapie | |

| Kombinationstherapie | ||

| Nach Krebsindikation | Melanom | |

| Nicht-kleinzelliges Lungenkarzinom (NSCLC) | ||

| Kolorektales Karzinom (MSI-H/dMMR) | ||

| Duktales Adenokarzinom des Pankreas (PDAC) | ||

| Ovarialkarzinom | ||

| Weitere | ||

| Nach Verabreichungsplattform | mRNA-basierte Impfstoffe | |

| Peptidbasierte Impfstoffe | ||

| DNA-basierte Impfstoffe | ||

| Weitere | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| Krankenhäuser der Tertiärversorgung | ||

| Spezialisierte Onkologiezentren/Infusionskliniken | ||

| Nach Verabreichungsweg | Intramuskulär | |

| Subkutan | ||

| Intradermal | ||

| Weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für neoantigengerichtete Therapien und wie sind die Wachstumsaussichten?

Die Marktgröße für neoantigengerichtete Therapien betrug 2025 USD 1,22 Milliarden und soll bis 2031 bei einem CAGR von 20,48 % USD 3,73 Milliarden erreichen, unterstützt durch expandierende adjuvante Programme und verbesserte bioinformatische Validierung.

Welcher Therapietyp führt heute beim Umsatz und welcher wird bis 2031 am schnellsten wachsen?

Die Kombinationstherapie führte mit 58,42 % des Umsatzes 2025, während die Monotherapie mit einem CAGR von 22,56 % bis 2031 am schnellsten wachsen soll, da die Auswahl in adjuvanten und MRD-positiven Situationen enger wird.

Welche Indikationen sind für die kurzfristige Adoption in diesem Bereich am wichtigsten?

Das Melanom verankert die kurzfristige Adoption aufgrund hoher Tumor-Mutationslast und reifer klinischer Daten, während das nicht-kleinzellige Lungenkarzinom bis 2031 die schnellste Expansion verzeichnen soll, angesichts großer Patientenpopulationen und etablierter Immuno-Onkologie-Versorgungswege.

Wie entwickeln sich die Verabreichungsplattformen im Markt für neoantigengerichtete Therapien?

Peptide führen bei Stabilität und Wegflexibilität, mRNA skaliert aufgrund von Nutzlastbreite und vertrauter intramuskulärer Anwendung, und dendritische Zellansätze bleiben in akademischen Umgebungen bestehen, wo die direkte Antigenrepräsentation untersucht wird.

Welche regionalen Faktoren werden den Zugang und das Wachstum für diese Impfstoffe gestalten?

Nordamerika profitiert von Studiendichte und Infrastruktur, Europa nutzt EU-Erleichterungsmechanismen und NHS-geführte Bereitstellungsmodelle, und der asiatisch-pazifische Raum ist für das schnellste Wachstum positioniert, da genomische Kapazitäten und Krankenhausbereitschaft expandieren.

Welche Evidenz unterstützt den Einsatz personalisierter Neoantigenimpfstoffe in adjuvanten Situationen?

Fünf-Jahres-Daten bei reseziertem Melanom zeigten eine Reduktion des Rückfall- oder Sterberisikos, wenn ein personalisierter mRNA-Impfstoff mit einer PD-1-Therapie kombiniert wurde, was den Fokus auf adjuvante Strategien und MRD-gesteuerte Auswahl stärkt.

Seite zuletzt aktualisiert am: